Taille et Part du Marché de la Fabrication Intelligente en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

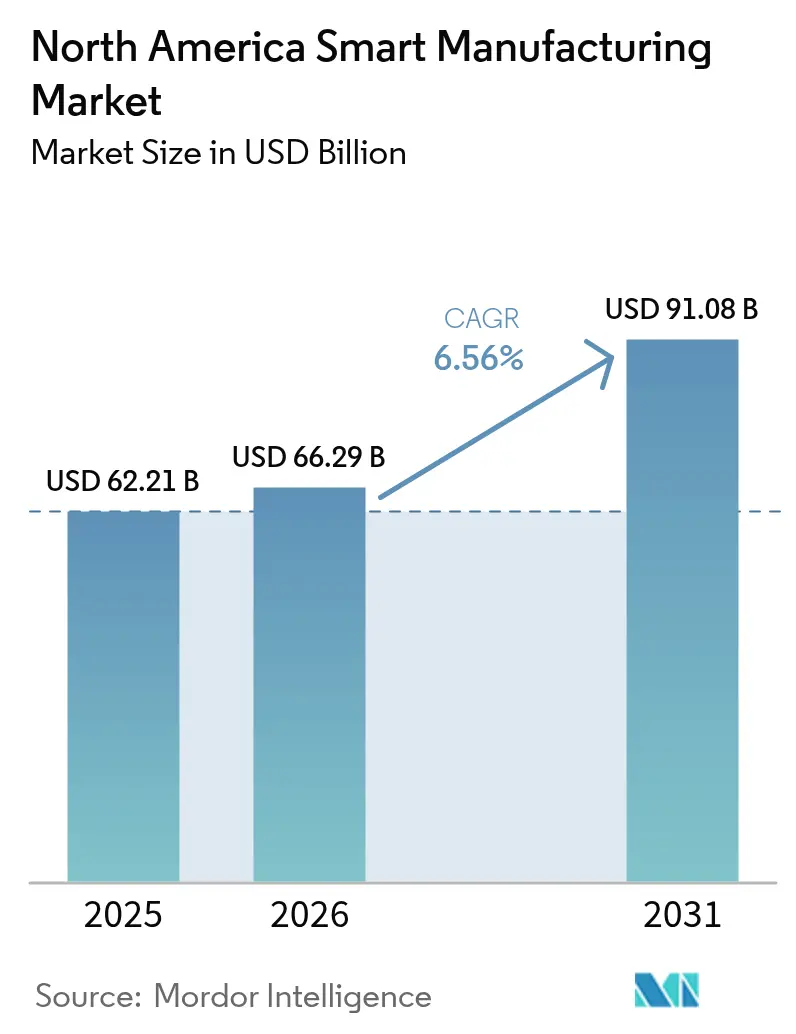

| Taille du marché de l'année de base (2025) | 62.21 Milliards de dollars |

| Taille du Marché (2026) | 66.29 Milliards de dollars |

| Taille du Marché (2031) | 91.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.56% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Fabrication Intelligente en Amérique du Nord par Mordor Intelligence

La taille du marché de la fabrication intelligente était évaluée à 62,21 milliards USD en 2025 et devrait croître de 66,29 milliards USD en 2026 pour atteindre 91,08 milliards USD d'ici 2031, à un TCAC de 6,56 % durant la période de prévision (2026-2031). La demande se déplace des projets d'automatisation isolés vers des architectures d'usine axées sur le numérique qui associent l'analytique avancée aux lignes de production cyber-physiques. Les incitations fédérales au rapatriement industriel, notamment la loi CHIPS et Science et la loi sur la Réduction de l'Inflation, ont transformé les États-Unis en tremplin pour des installations de construction neuve qui intègrent dès le premier jour les jumeaux numériques, l'IA en périphérie et les réseaux à sensibilité temporelle. Le Mexique absorbe les retombées de la délocalisation de proximité à mesure que les investissements directs étrangers affluent dans de nouvelles usines automobiles et électroniques, tandis que le Canada exploite des bancs d'essai 5G public-privé pour attirer des travaux à haute valeur ajoutée dans l'aérospatiale et les dispositifs médicaux. Ensemble, ces forces élargissent le marché adressable de la fabrication intelligente et accentuent la pression concurrentielle sur les fournisseurs d'automatisation en place.

Principaux Enseignements du Rapport

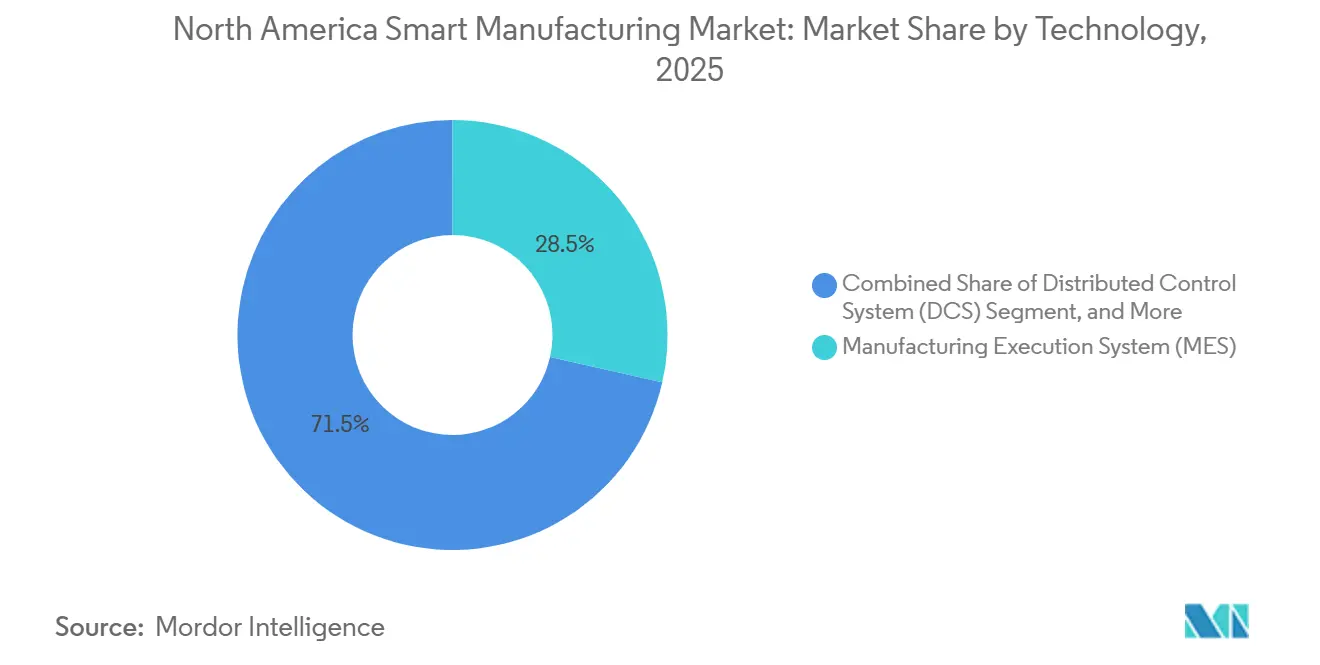

- Par technologie, les systèmes d'exécution de la fabrication ont représenté 28,53 % de la part du marché de la fabrication intelligente en 2025 ; les plateformes d'analytique en périphérie et dans le cloud progressent à un TCAC de 7,82 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 46,17 % des revenus en 2025, tandis que les services devraient croître à un TCAC de 8,01 % jusqu'en 2031.

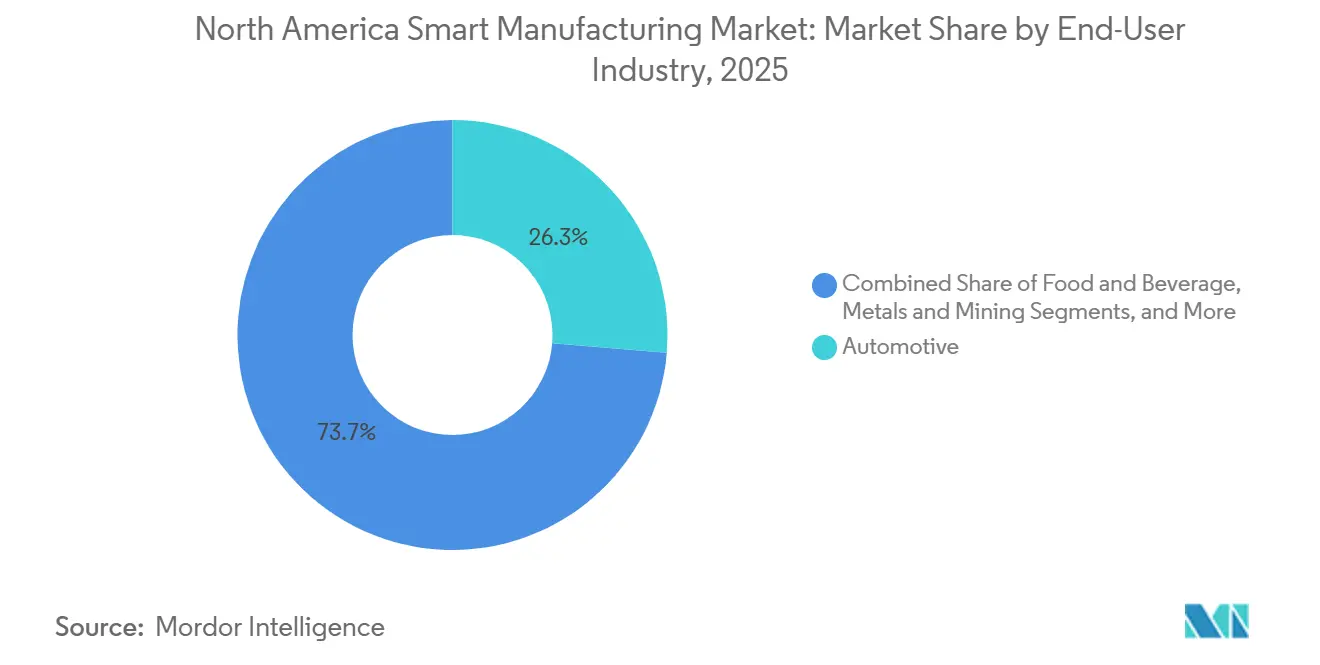

- Par secteur d'utilisation final, l'automobile a capté 26,32 % de la demande en 2025, tandis que les produits pharmaceutiques et les sciences de la vie devraient afficher la croissance la plus rapide avec un TCAC de 7,56 %.

- Par mode de déploiement, les déploiements sur site détenaient 57,83 % de part en 2025, mais les déploiements cloud devraient progresser à un TCAC de 7,93 %.

- Par pays, les États-Unis représentaient 71,53 % des revenus régionaux en 2025, tandis que le Mexique devrait enregistrer la croissance nationale la plus rapide avec un TCAC de 7,82 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Fabrication Intelligente en Amérique du Nord

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante de l'Analytique en Périphérie Activée par l'IA dans la Fabrication Discrète aux États-Unis | +1.2% | États-Unis et répercussions sur le Canada | Moyen terme (2-4 ans) |

| Prolifération Rapide des Réseaux IoT Industriels Alimentés par la 5G dans les Usines Canadiennes | +1.0% | Canada, s'étendant aux régions frontalières du Mexique | Moyen terme (2-4 ans) |

| Incitations au Rapatriement Industriel (Loi CHIPS et Science, Loi sur la Réduction de l'Inflation) Stimulant les Usines Axées sur le Numérique | +1.5% | États-Unis, influence secondaire sur les chaînes d'approvisionnement mexicaines | Long terme (≥ 4 ans) |

| Mandats de Durabilité Stimulant les Rénovations Intelligentes de Gestion de l'Énergie dans les Sites Existants | +0.9% | États-Unis, Californie et New York, Canada, Ontario et Québec | Long terme (≥ 4 ans) |

| Adoption des Systèmes Cyber-Physiques pour une Production Zéro Défaut dans les Clusters Automobiles | +0.8% | États-Unis, Michigan et Ohio, Mexique, Nuevo León et Guanajuato | Moyen terme (2-4 ans) |

| Demande Croissante de MES Modulaires à Faible Code parmi les Ateliers PME | +0.7% | Ceintures manufacturières du Midwest américain et de l'Ontario | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante de l'Analytique en Périphérie Activée par l'IA dans la Fabrication Discrète aux États-Unis

Les fabricants discrets intègrent des moteurs d'inférence en périphérie du réseau pour réduire la latence du cloud et protéger la propriété intellectuelle. La National Association of Manufacturers a montré que, bien que 55 % des entreprises considéraient l'IA comme stratégique en 2024, seulement 29 % avaient atteint un déploiement au niveau de l'usine, soulignant un déficit de maturité des données.[1]National Association of Manufacturers, "2024 Manufacturing Outlook Survey," nam.org Les plateformes en périphérie livrées avec des modèles pré-entraînés pour la prédiction de l'usure des outils CNC et la classification des défauts raccourcissent les cycles de validation de la valeur de plusieurs trimestres à quelques semaines. La dotation de 7,86 milliards USD accordée à Intel dans le cadre de la loi CHIPS pour les usines d'Arizona et d'Ohio comprenait des engagements d'utiliser l'IA en périphérie pour l'inspection des plaquettes, signalant que même les géants des semi-conducteurs considèrent l'inférence locale comme indispensable. À mesure que les coûts des capteurs baissent et que les passerelles équipées de GPU se multiplient, le marché de la fabrication intelligente assiste à la généralisation rapide de l'intelligence en périphérie.

Prolifération Rapide des Réseaux IoT Industriels Alimentés par la 5G dans les Usines Canadiennes

La 5G privée élimine le cordon ombilical Ethernet, permettant la robotique mobile, la maintenance en réalité augmentée et le suivi en temps réel dans des usines de grande envergure. Le site ontarien de Hitachi Rail a atteint une latence inférieure à 10 millisecondes en remplaçant le réseau de transport par fibre optique par un réseau 5G autonome. L'Initiative des Supergrappes d'Innovation du Canada a engagé 230 millions CAD (170 millions USD) pour des projets pilotes 5G en fabrication avancée d'ici 2024, réduisant le risque d'adoption précoce pour les clusters aérospatial et automobile. Les sites de référence qui en résultent attirent des équipementiers transfrontaliers et poussent le marché de la fabrication intelligente vers des agencements de production sans fil et définis par logiciel.

Les Incitations au Rapatriement Industriel Stimulent les Usines Axées sur le Numérique

La loi CHIPS et Science et la loi sur la Réduction de l'Inflation ont collectivement déclenché près de 1 000 milliards USD de projets de fabrication privés annoncés fin 2024. L'éligibilité aux subventions favorise les sites qui adoptent l'interopérabilité OPC UA, les jumeaux numériques et les tableaux de bord énergétiques en temps réel. La subvention de 6,6 milliards USD accordée à TSMC et la dotation de 6,16 milliards USD accordée à Micron intégraient toutes deux des indicateurs clés de performance de fabrication intelligente dans les contrats de financement. Cette infrastructure réglementaire accélère l'adoption sur le marché de la fabrication intelligente de 18 à 24 mois par rapport aux calendriers organiques axés sur le retour sur investissement.

Les Mandats de Durabilité Stimulent les Rénovations Intelligentes de Gestion de l'Énergie

Le Titre 24 de la Californie et la loi sur le Leadership Climatique de New York relèvent le niveau d'efficacité des usines existantes, incitant à des investissements dans des compteurs intelligents, des variateurs de fréquence et des rénovations SCADA. Le programme Better Plants du Département de l'Énergie des États-Unis a enregistré des économies cumulées de 1 100 billions de BTU d'ici 2024 grâce à la surveillance en temps réel et à la réduction automatisée de la charge.[2]U.S. Department of Energy, "Better Plants Program," energy.gov Les fournisseurs des équipementiers multinationaux considèrent désormais la certification ISO 50001 comme un prérequis, étendant le marché de la fabrication intelligente au-delà de la portée réglementaire directe.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse Persistante des Primes d'Assurance Cyber pour les Technologies Opérationnelles Limitant les Conversions Numériques | -0.8% | États-Unis et Canada | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité Multi-Fournisseurs dans le Parc Installé d'Automates Programmables Existants | -0.6% | États-Unis — Rust Belt, Canada — Ontario et Québec | Moyen terme (2-4 ans) |

| Reports de Dépenses d'Investissement Liés à l'Inflation chez les Fournisseurs Automobiles de Rang 2 | -0.5% | États-Unis — Michigan, Ohio, Indiana ; Mexique — Nuevo León | Court terme (≤ 2 ans) |

| Attrition des Métiers Qualifiés en Amérique du Nord Dépassant les Pipelines de Perfectionnement | -0.7% | Clusters manufacturiers ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse Persistante des Primes d'Assurance Cyber pour les Technologies Opérationnelles Limitant les Conversions Numériques

Les primes d'assurance cyber pour les technologies opérationnelles ont bondi de 30 % en 2024, les groupes de rançongiciels s'étant tournés vers les systèmes de contrôle industriel. Les assureurs exigent désormais la segmentation du réseau, l'authentification multifacteur et des analyses de vulnérabilité trimestrielles, ajoutant des coûts de conformité qui pèsent sur les petites et moyennes entreprises. Le coût moyen de récupération après une attaque par rançongiciel a dépassé 2,73 millions USD, hors temps d'arrêt. Le compromis coût-risque ralentit les nouveaux projets de connectivité et freine les dépenses sur le marché de la fabrication intelligente.

Lacunes d'Interopérabilité Multi-Fournisseurs dans le Parc Installé d'Automates Programmables Existants

Les usines existantes font souvent tourner des automates programmables de Rockwell, Siemens, Mitsubishi et Omron qui utilisent des protocoles incompatibles. La mise à niveau de chaque ligne vers OPC UA peut coûter entre 5 000 et 15 000 USD en passerelles et en ingénierie. Une enquête de l'ISA a révélé que 62 % des usines nord-américaines utilisent des contrôles multi-fournisseurs, et 48 % classent l'interopérabilité comme le principal obstacle aux mises à niveau des MES. Les délais de retour sur investissement qui en résultent découragent les rénovations, freinant le marché de la fabrication intelligente pourtant robuste.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : L'Analytique en Périphérie Dépasse les MES Fondamentaux

Les systèmes d'exécution de la fabrication ont généré 28,53 % des revenus de 2025, consolidant leur place de noyau d'orchestration qui relie l'ERP aux contrôles de l'atelier. Les plateformes d'analytique en périphérie et dans le cloud devraient croître à 7,82 % jusqu'en 2031, la progression la plus rapide parmi toutes les technologies, à mesure que les fabricants recherchent des modèles prescriptifs qui ajustent de manière autonome les paramètres en cours de cycle. Les DCS et SCADA restent indispensables dans les industries de processus, mais sont de plus en plus superposés à l'IA pour affiner les points de consigne en temps réel. Les interfaces homme-machine se transforment en superpositions sur tablette et en réalité augmentée, fournissant aux techniciens des données contextuelles lors des rondes de maintenance. La robotique, la vision industrielle et les cobots collaboratifs élargissent le marché adressable de la fabrication intelligente à mesure que les délais de retour sur investissement se compriment en dessous de 18 mois.[3]ABB Ltd., "Collaborative Robots GoFa and SWIFTI," abb.com

Les fournisseurs discrets passent des marges sur le matériel aux abonnements cloud qui monétisent l'analytique. Siemens a étendu sa suite Xcelerator avec des copilotes d'IA générative qui rédigent automatiquement le code des automates programmables, tandis que Rockwell Automation a unifié la gestion des actifs et la maintenance prédictive sous FactoryTalk Hub. Des fournisseurs de MES à faible code tels que Tulip permettent aux ingénieurs de production de créer des flux de travail sans assistance informatique, ouvrant le marché de la fabrication intelligente à plus de 300 000 ateliers nord-américains.

Par Composant : Les Logiciels par Abonnement Dominent, les Services s'Accélèrent

Les logiciels détenaient 46,17 % du chiffre d'affaires total en 2025, reflétant la prime accordée à l'intelligence numérique au sein du marché de la fabrication intelligente. Les dispositifs de contrôle plafonnent à mesure que la logique déterministe migre vers des contrôleurs définis par logiciel fonctionnant sur des PC industriels. Les services se développeront à un TCAC de 8,01 % car les fournisseurs regroupent la mise en œuvre, la formation et l'optimisation continue dans des plans SaaS, faisant passer les dépenses des clients du CAPEX à l'OPEX. Les capteurs et actionneurs à moins de 5 USD chacun permettent une instrumentation dense, tandis que la 5G et les réseaux à sensibilité temporelle modernisent les bus de terrain vieillissants avec une synchronisation à la microseconde.

Les systèmes de vision de Cognex et Keyence exécutent des modèles d'apprentissage profond sur l'appareil pour atteindre des cadences d'inspection de 200 pièces par minute. Vuforia de PTC superpose des instructions en réalité augmentée qui réduisent le temps moyen de réparation de 34 % sur les sites aérospatiaux. Les fournisseurs vendent de plus en plus des garanties de disponibilité ou de débit, alignant leur succès sur la production des clients et renforçant les flux de revenus des services au sein du marché de la fabrication intelligente.

Par Secteur d'Utilisation Final : Échelle Automobile, Vitesse Pharmaceutique

Les utilisateurs du secteur automobile ont généré 26,32 % de la demande de 2025, les normes ISO 26262 et ASPICE imposant des mandats de zéro défaut. Les équipementiers déploient des jumeaux numériques et des analyses prédictives pour valider la qualité des soudures et la formation des cellules de batterie. Les produits pharmaceutiques et les sciences de la vie connaîtront la croissance la plus rapide avec un TCAC de 7,56 %, portés par la sérialisation imposée par la loi sur la Sécurité de la Chaîne d'Approvisionnement des Médicaments qui oblige à la traçabilité au niveau de l'unité. Les grands donneurs d'ordre aérospatiaux utilisent des jumeaux numériques pour réduire de moitié les cycles de prototypage, tandis que les raffineries pétrolières et gazières intègrent une IA en périphérie qui prédit les pannes 72 heures à l'avance.

Les transformateurs de produits alimentaires et de boissons appliquent la détection d'objets étrangers par vision pour respecter les règles de traçabilité de la loi FSMA, et les mineurs de métaux déploient des camions de transport autonomes pour réduire l'exposition dans les zones dangereuses. Les usines électroniques maintiennent un rendement supérieur à 95 % grâce à la métrologie en ligne, démontrant que les secteurs exigeants soutiennent une demande premium au sein du marché de la fabrication intelligente. Les domaines émergents tels que les gigafactories de batteries et la fabrication additive présentent des exigences spécifiques qui stimulent les services de personnalisation des MES, augmentant les opportunités de longue traîne.

Par Mode de Déploiement : L'Hybride Domine la Courbe d'Adoption

Les déploiements sur site ont conservé 57,83 % de part en 2025, car de nombreuses entreprises insistent sur le contrôle local de la propriété intellectuelle et des boucles critiques en termes de latence. Les déploiements cloud devraient toutefois progresser à un TCAC de 7,93 % à mesure qu'Azure et AWS lancent des clouds industriels chargés de connecteurs pour les principales marques d'automates programmables. L'hybride est le compromis pratique ; la logique de sécurité à la milliseconde reste sur site tandis que l'analytique historique et l'étalonnage de flotte migrent vers le cloud. L'EcoStruxure de Schneider Electric illustre cette architecture partagée.

Les petites et moyennes entreprises se tournent vers des MES SaaS coûtant moins de 1 000 USD par mois, évitant les achats de serveurs à six chiffres. Pourtant, le contrôle de mouvement sensible à la latence régi par les normes IEC 61508 continue de résister à la migration complète vers le cloud. Les règles de résidence des données réglementaires dans les secteurs pharmaceutique et de la défense façonnent davantage les choix de déploiement, garantissant que les trois modes coexistent tout au long du marché de la fabrication intelligente.

Analyse Géographique

Les États-Unis dominent le marché de la fabrication intelligente avec 71,53 % de part en 2025. Les subventions fédérales liées aux indicateurs de jumeaux numériques et à l'approvisionnement en équipements nationaux obligent les nouvelles usines à adopter dès le premier jour l'analytique prédictive, l'IA en périphérie et l'interopérabilité OPC UA. L'élargissement des règles de l'EPA sur les gaz à effet de serre en 2026 et des codes énergétiques étatiques plus stricts accélèrent les rénovations des sites existants axées sur les compteurs intelligents et les variateurs de fréquence. Les pénuries de main-d'œuvre — 622 000 postes vacants fin 2024 — poussent les équipementiers vers des robots et des systèmes collaboratifs qui complètent les travailleurs humains plutôt que de les remplacer.

Le Mexique représente le corridor de croissance le plus rapide avec un TCAC de 7,82 %, catalysé par des stratégies de délocalisation de proximité qui ont porté les investissements directs étrangers à des niveaux records. Les fournisseurs automobiles de Guanajuato et Querétaro déploient des MES bilingues pour s'aligner sur les audits qualité américains, tandis que les exportateurs de dispositifs médicaux de Tijuana ajoutent des modules de sérialisation pour maintenir la conformité FDA. Les lacunes d'infrastructure, telles que le haut débit intermittent dans les usines rurales, ralentissent l'adoption de l'analytique cloud, mais la flexibilité de la main-d'œuvre et la proximité géographique font du Mexique un acteur central du marché de la fabrication intelligente en Amérique du Nord.

Le Canada combine le financement public-privé avec des impératifs démographiques. Les réseaux 5G privés en Ontario offrent aux véhicules à guidage automatique une latence inférieure à 10 millisecondes, et les robots collaboratifs comblent les lacunes de la main-d'œuvre à mesure que l'âge médian des travailleurs dépasse 47 ans. Bien que des salaires plus élevés freinent les relocalisations à grande échelle, des secteurs de niche comme l'aérospatiale et les produits chimiques de spécialité prospèrent grâce à une infrastructure numérique avancée alimentée par l'Initiative des Supergrappes d'Innovation. Dans l'ensemble, la diversification géographique sous-tend la résilience régionale et soutient la demande sur l'ensemble du marché de la fabrication intelligente.

Paysage Concurrentiel

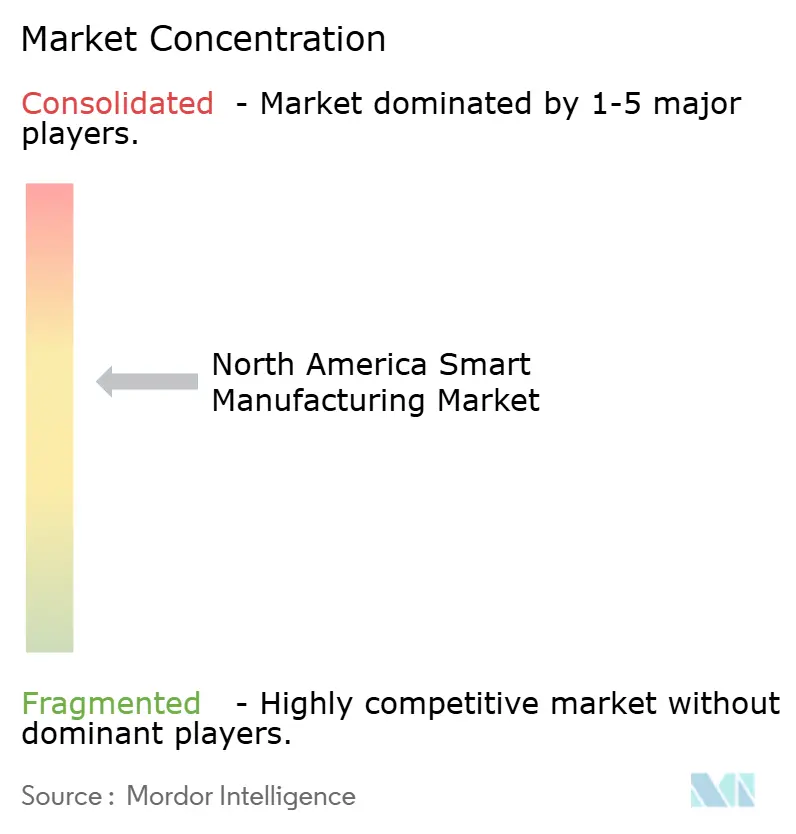

Le marché de la fabrication intelligente est modérément consolidé. Siemens, Rockwell Automation, Schneider Electric et ABB s'appuient sur de vastes bases installées d'automates programmables et de variateurs, mais font face à une migration des revenus vers les logiciels cloud. L'expansion de 500 millions USD par Siemens de son campus Ohio Digital Industries enrichit Xcelerator de copilotes d'IA qui proposent de la logique à contacts, tandis que FactoryTalk Hub de Rockwell fusionne la performance des actifs et le support à distance sous un seul parapluie SaaS.

Des innovateurs occupant des espaces blancs tels que Tulip, Plex Systems et Sight Machine courtisent les 98 % de fabricants classés comme PME en proposant des MES à faible code tarifés à moins de 1 000 USD par mois et des kits d'intégration pour les automates programmables existants. PTC a acquis ServiceMax pour 1,46 milliard USD afin de combiner la télémétrie des jumeaux numériques avec la planification des interventions sur le terrain, garantissant des résultats de disponibilité aux clients. NVIDIA et Intel intègrent des accélérateurs d'inférence dans des passerelles qui maintiennent les modèles critiques en termes de temps en local, minimisant la latence et protégeant la propriété intellectuelle.

Le statut d'OPC UA en tant que norme IEC 62541 offre une voie vers l'échange de données indépendant des fournisseurs, mais l'adoption est en retard car les acteurs en place conservent des avantages de protocoles propriétaires. Les clients hésitent à rénover des usines multi-fournisseurs, prolongeant les cycles de vie des automates programmables existants et ralentissant la convergence des plateformes. Par conséquent, le positionnement stratégique pivote sur l'ouverture de l'écosystème, les modèles verticaux et la tarification basée sur les résultats, qui redéfinissent tous la création de valeur au sein du marché de la fabrication intelligente.

Leaders du Secteur de la Fabrication Intelligente en Amérique du Nord

ABB Ltd.

Emerson Electric Co.

FANUC Corp.

General Electric Co.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Rockwell Automation et Microsoft ont intégré Azure OpenAI dans FactoryTalk Design Studio pour générer automatiquement de la logique à contacts à partir d'instructions en langage naturel, visant à réduire le temps d'ingénierie de 40 %.

- Décembre 2025 : Siemens s'est engagé à investir 500 millions USD pour agrandir son campus Ohio Digital Industries Software, en ajoutant 1 000 postes axés sur l'IA.

- Novembre 2025 : ABB a acquis ASTI Mobile Robotics Group pour 200 millions USD, renforçant sa gamme de robots mobiles autonomes.

- Octobre 2025 : Honeywell a lancé Forge Energy Optimization, promettant des économies d'énergie de 10 à 15 % grâce à l'équilibrage de charge par apprentissage automatique.

Périmètre du Rapport sur le Marché de la Fabrication Intelligente en Amérique du Nord

La fabrication intelligente utilise la fabrication intégrée par ordinateur, une grande adaptabilité et des changements de conception rapides, les technologies de l'information numérique, et une formation plus adaptable de la main-d'œuvre technique, ce qui inclut des changements rapides des niveaux de production en fonction de la demande, l'optimisation de la chaîne d'approvisionnement, une production efficace et la recyclabilité.

Le Rapport sur le Marché de la Fabrication Intelligente en Amérique du Nord est segmenté par Technologie (SCADA, DCS, IHM, MES, PLM, ERP, Robotique, Vision Industrielle, Plateformes d'Analytique en Périphérie et dans le Cloud), Composant (Dispositifs de Contrôle, Infrastructure de Communication, Capteurs, Vision Industrielle, Robotique, Logiciels et Services), Secteur d'Utilisation Final (Automobile, Aérospatiale, Pétrole et Gaz, Produits Chimiques, Produits Pharmaceutiques, Alimentation et Boissons, Métaux, Électronique, Pâte et Papier, Textiles), Mode de Déploiement (Sur Site, Cloud, Hybride), et Géographie (États-Unis, Canada, Mexique). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Contrôle de Supervision et Acquisition de Données (SCADA) |

| Système de Contrôle Distribué (DCS) |

| Interface Homme-Machine (IHM) |

| Système d'Exécution de la Fabrication (MES) |

| Gestion du Cycle de Vie des Produits (PLM) |

| Planification des Ressources de l'Entreprise (ERP) |

| Robotique et Robots Collaboratifs |

| Vision Industrielle et Inspection Qualité |

| Plateformes d'Analytique en Périphérie et dans le Cloud |

| Dispositifs de Contrôle (Automates Programmables, DCS, PAC) |

| Infrastructure de Communication (5G, Ethernet Industriel) |

| Capteurs et Actionneurs |

| Systèmes de Vision Industrielle |

| Robotique (Articulée, SCARA, Robot Mobile Autonome) |

| Logiciels et Services (MES, Jumeau Numérique, SaaS) |

| Automobile |

| Aérospatiale et Défense |

| Pétrole et Gaz (Amont, Intermédiaire, Aval) |

| Produits Chimiques et Pétrochimiques |

| Produits Pharmaceutiques et Sciences de la Vie |

| Alimentation et Boissons |

| Métaux et Mines |

| Électronique et Semi-conducteurs |

| Pâte et Papier |

| Autres Secteurs d'Utilisation Final (Textiles, Plastiques) |

| Sur Site |

| Cloud (SaaS) |

| Hybride |

| États-Unis |

| Canada |

| Mexique |

| Par Technologie | Contrôle de Supervision et Acquisition de Données (SCADA) |

| Système de Contrôle Distribué (DCS) | |

| Interface Homme-Machine (IHM) | |

| Système d'Exécution de la Fabrication (MES) | |

| Gestion du Cycle de Vie des Produits (PLM) | |

| Planification des Ressources de l'Entreprise (ERP) | |

| Robotique et Robots Collaboratifs | |

| Vision Industrielle et Inspection Qualité | |

| Plateformes d'Analytique en Périphérie et dans le Cloud | |

| Par Composant | Dispositifs de Contrôle (Automates Programmables, DCS, PAC) |

| Infrastructure de Communication (5G, Ethernet Industriel) | |

| Capteurs et Actionneurs | |

| Systèmes de Vision Industrielle | |

| Robotique (Articulée, SCARA, Robot Mobile Autonome) | |

| Logiciels et Services (MES, Jumeau Numérique, SaaS) | |

| Par Secteur d'Utilisation Final | Automobile |

| Aérospatiale et Défense | |

| Pétrole et Gaz (Amont, Intermédiaire, Aval) | |

| Produits Chimiques et Pétrochimiques | |

| Produits Pharmaceutiques et Sciences de la Vie | |

| Alimentation et Boissons | |

| Métaux et Mines | |

| Électronique et Semi-conducteurs | |

| Pâte et Papier | |

| Autres Secteurs d'Utilisation Final (Textiles, Plastiques) | |

| Par Mode de Déploiement | Sur Site |

| Cloud (SaaS) | |

| Hybride | |

| Par Pays | États-Unis |

| Canada | |

| Mexique |

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché de la fabrication intelligente en Amérique du Nord ?

Il a atteint 66,29 milliards USD en 2026 et est en bonne voie pour atteindre 91,08 milliards USD d'ici 2031 à un TCAC de 6,56 %.

Quelle technologie connaît la croissance la plus rapide au sein de la fabrication intelligente ?

Les plateformes d'analytique en périphérie et dans le cloud devraient progresser de 7,82 % par an jusqu'en 2031, à mesure que les entreprises passent des analyses descriptives aux analyses prescriptives.

Pourquoi les politiques de rapatriement industriel américaines sont-elles importantes pour les usines intelligentes ?

Les subventions de la loi CHIPS et de la loi sur la Réduction de l'Inflation intègrent des exigences de jumeaux numériques et de maintenance prédictive dans les conditions de financement, accélérant l'adoption de 18 à 24 mois.

Quel est le principal obstacle qui freine les usines existantes ?

Les lacunes d'interopérabilité entre les automates programmables multi-fournisseurs font grimper les coûts de rénovation de 5 000 à 15 000 USD par ligne et retardent les mises à niveau des MES.

Quel pays d'Amérique du Nord connaît la croissance la plus rapide ?

Le Mexique devrait croître de 7,82 % par an grâce à des investissements directs étrangers records et à la délocalisation de proximité de la production automobile et électronique.

Comment les tendances en matière d'assurance cyber affectent-elles les projets numériques ?

Les primes ont bondi de 30 % en 2024, et des normes de souscription plus strictes rendent plus difficile pour les petites entreprises de justifier de nouveaux investissements en connectivité.

Dernière mise à jour de la page le: