Taille et part du marché des systèmes de contrôle industriels en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

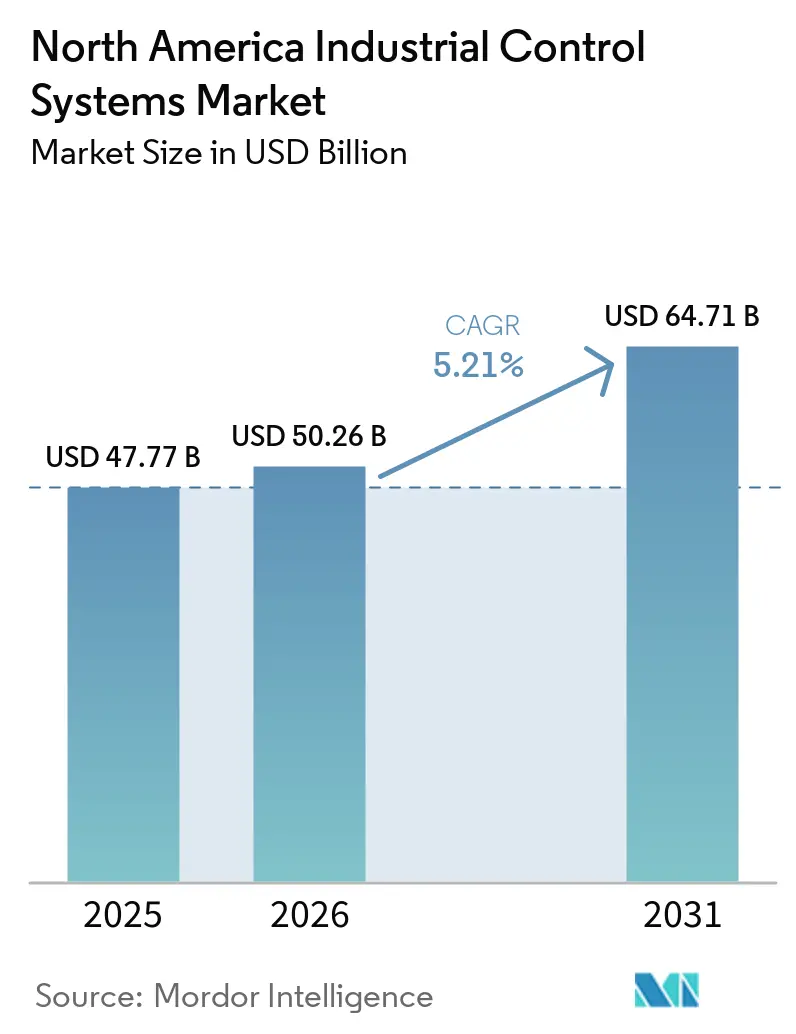

| Taille du marché de l'année de base (2025) | 47.77 Milliards de dollars |

| Taille du Marché (2026) | 50.26 Milliards de dollars |

| Taille du Marché (2031) | 64.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de contrôle industriels en Amérique du Nord par Mordor Intelligence

La taille du marché des systèmes de contrôle industriels en Amérique du Nord était évaluée à 47,77 milliards USD en 2025 et devrait croître de 50,26 milliards USD en 2026 pour atteindre 64,71 milliards USD d'ici 2031, à un CAGR de 5,21 % durant la période de prévision (2026-2031).

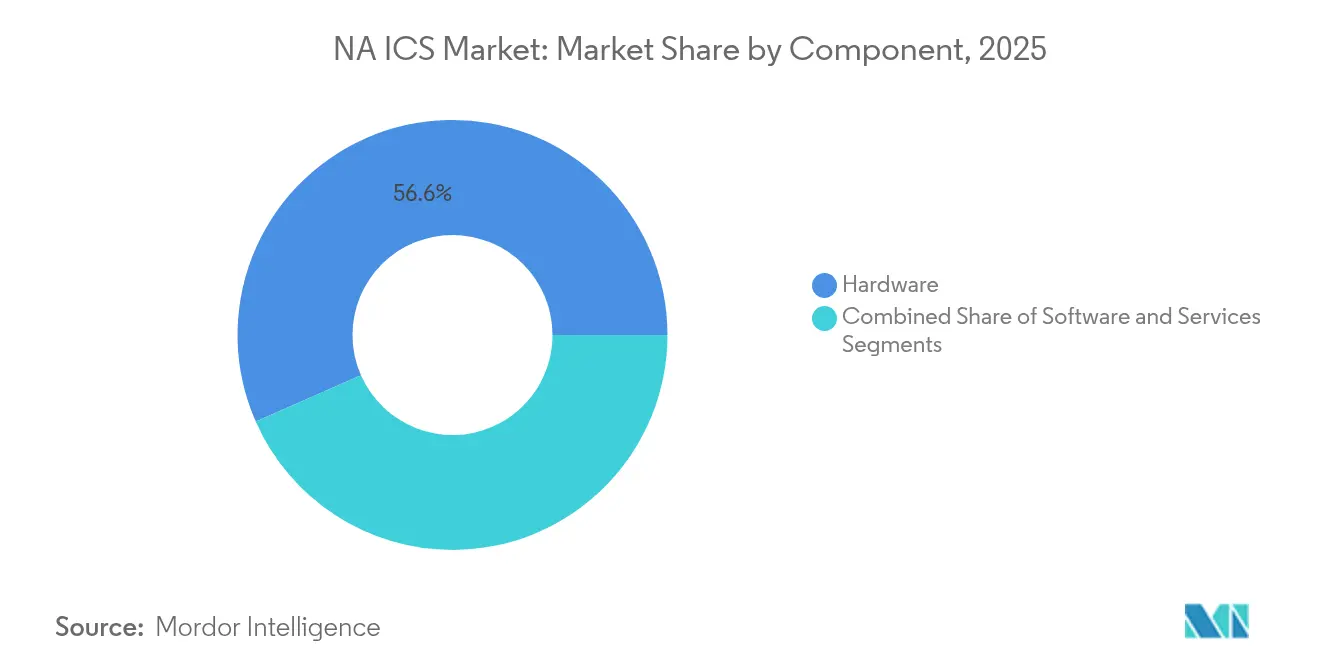

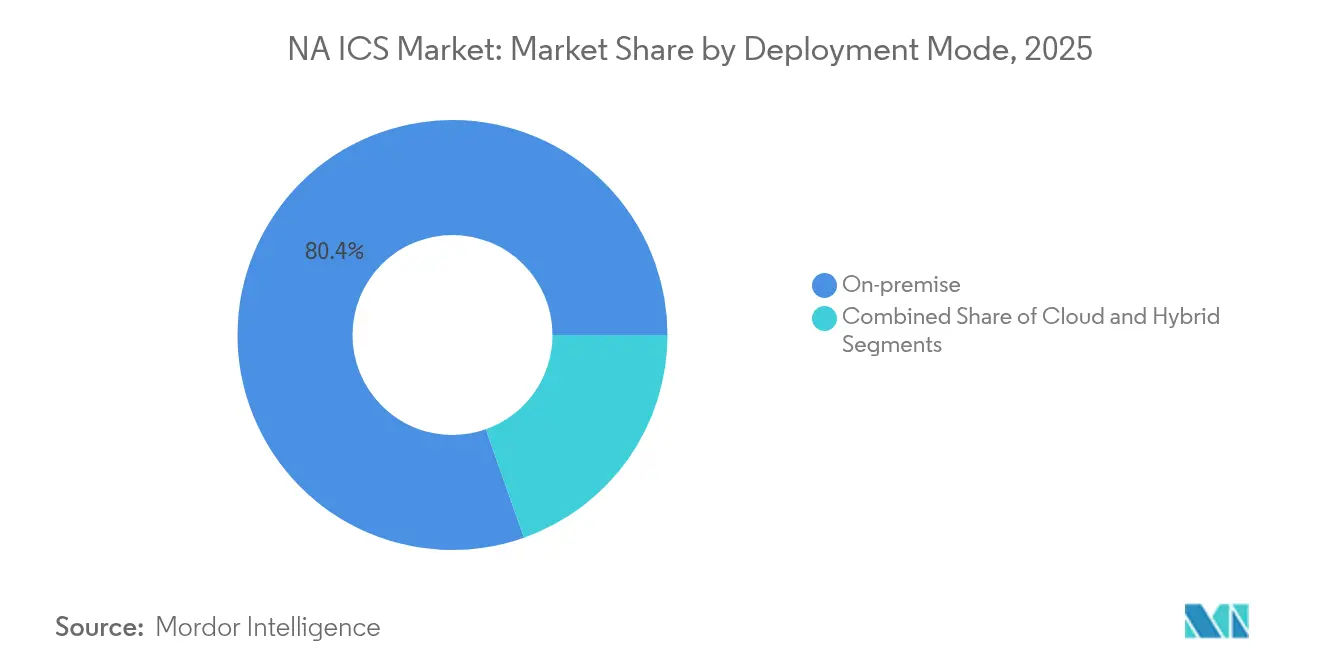

Le matériel conserve la plus grande part de revenus à 57,2 % en 2024, soutenu par des investissements soutenus dans les automates programmables industriels, le matériel de contrôle distribué et les modules d'entrées/sorties. La demande est renforcée par le CHIPS Act américain, qui a mobilisé 450 milliards USD d'investissements annoncés dans les capacités de production de semi-conducteurs, atténuant les pénuries de composants et stimulant de nouveaux déploiements d'automatisation. L'Ethernet industriel représentait 48,9 % des communications installées en 2024, tandis que les protocoles sans fil progressaient à un CAGR de 10,4 % alors que les usines recherchaient une connectivité flexible. Bien que les déploiements cloud se développent à un CAGR de 9,31 %, 81 % des installations restent sur site en raison des boucles de contrôle sensibles à la latence et des politiques de sécurité strictes. Les constructeurs automobiles ont capté 18,6 % de la demande, tandis que le secteur pharmaceutique est l'utilisateur final à la croissance la plus rapide avec un CAGR de 9,1 %, les exigences de qualité dès la conception s'intensifiant.

Principaux enseignements du rapport

- Par composant, le matériel était en tête avec une part de revenus de 56,60 % en 2025 ; le segment des services devrait se développer à un CAGR de 8,35 % jusqu'en 2031.

- Par type de système, les automates programmables industriels détenaient 30,85 % de la part du marché des systèmes de contrôle industriels en Amérique du Nord en 2025, tandis que les systèmes d'exécution de la fabrication sont positionnés pour un CAGR de 7,15 % jusqu'en 2031.

- Par protocole de communication, l'Ethernet industriel dominait avec une part de 48,25 % en 2025 ; le sans fil est en voie d'atteindre un CAGR de 9,85 %.

- Par mode de déploiement, les installations sur site contrôlaient 80,40 % de la taille du marché des systèmes de contrôle industriels en Amérique du Nord en 2025, tandis que les déploiements cloud progressent à un CAGR de 8,78 %.

- Par secteur d'utilisation final, l'automobile était en tête avec une part de revenus de 18,15 % en 2025 ; le secteur pharmaceutique devrait croître à un CAGR de 8,62 %.

- Par géographie, les États-Unis représentaient 63,70 % des revenus de 2025 ; le Mexique est le pays à la croissance la plus rapide avec un CAGR de 7,36 %.

- ABB, Siemens, Rockwell Automation et Honeywell ont conjointement capté environ 39,5 % des revenus de 2025 sur le marché des systèmes de contrôle industriels en Amérique du Nord.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des systèmes de contrôle industriels en Amérique du Nord

Analyse de l'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Modernisation accélérée des sites existants dans les usines automobiles américaines | 1.9% | États-Unis, avec concentration dans le Michigan, l'Ohio et le Tennessee | Moyen terme (2-4 ans) |

| Adoption croissante des normes de sécurité cyber-physique (ISA/IEC 62443) | 1.4% | Mondial, avec adoption la plus forte aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Développement des capacités de production de semi-conducteurs financé par le CHIPS Act américain | 1.6% | États-Unis, avec des retombées bénéfiques au Canada et au Mexique | Long terme (≥ 4 ans) |

| Mandat canadien de réseau électrique à zéro émission nette stimulant l'automatisation des services publics | 1.1% | Canada, avec concentration en Ontario, Québec et Colombie-Britannique | Long terme (≥ 4 ans) |

| Hausse des investissements intermédiaires dans le GNL sur la côte du Golfe | 0.8% | États-Unis (Texas, Louisiane) | Moyen terme (2-4 ans) |

| Déploiements de maintenance prédictive basée sur la périphérie chez les équipementiers mexicains | 0.5% | Mexique, avec concentration dans les pôles de fabrication automobile | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Modernisation accélérée des sites existants dans les usines automobiles américaines

Les constructeurs automobiles remplacent les couches de contrôle fragmentées par des architectures unifiées pour améliorer la flexibilité et la disponibilité. L'atelier de carrosserie américain d'Audi a adopté des contrôleurs virtuels Siemens Simatic S7-1500V connectés à son cloud privé, fusionnant les flux de travail informatiques et opérationnels et réduisant les temps de changement de série. Seulement 31 % des usines nationales ont entièrement automatisé une fonction, ce qui souligne un important potentiel de modernisation. La migration progressive de Kimberly-Clark des automates programmables industriels vers les systèmes de contrôle distribués illustre le rythme prudent : une ligne par an sur une décennie pour limiter les temps d'arrêt tout en intégrant des plateformes prêtes pour la cybersécurité.[1]Matthew DiDominica & Clare Lau, "Rockwell Automation," Notre Dame Investment Club, investmentclub.nd.edu

Adoption croissante des normes de sécurité cyber-physique

Quatre-vingt-treize pour cent des installations de technologie opérationnelle ont signalé une intrusion au cours des 12 derniers mois, ce qui a entraîné une adoption rapide des cadres ISA/IEC 62443 définissant les zones, les conduits et la surveillance continue. La mise à jour ANSI/ISA-62443-2-1 de février 2025 a introduit un modèle de maturité, permettant aux propriétaires d'actifs d'adapter les contrôles aux profils de risque. Les services publics et les fabricants discrets structurent des défenses multicouches, réduisant les pannes imprévues et les primes d'assurance.

Développement des capacités de production de semi-conducteurs financé par le CHIPS Act américain

Plus de 450 milliards USD de projets d'usines de fabrication de plaquettes annoncés dans 28 États devraient tripler la production nationale de puces en une décennie, atténuant les pénuries de microcontrôleurs à nœuds matures essentiels pour les variateurs et les cartes d'entrées/sorties. TSMC investit 100 milliards USD dans trois usines en Arizona et deux sites d'emballage avancé, tandis que le Centre national de technologie des semi-conducteurs coordonne la recherche et développement conjointe. Les dépenses d'investissement dans les usines américaines ont augmenté de 40 % après l'adoption de la loi, ancrant une chaîne d'approvisionnement en composants résiliente pour le marché des systèmes de contrôle industriels en Amérique du Nord.

Mandat canadien de réseau électrique à zéro émission nette stimulant l'automatisation des services publics

La Stratégie canadienne pour l'électricité propre de janvier 2025 prévoit 140 à 190 GW de nouvelle production propre d'ici 2050, doublant effectivement la capacité actuelle. Les services publics numérisent les sous-stations, déploient des synchrophaseurs et intègrent des ressources énergétiques distribuées. La feuille de route 2021-2025 d'Hydro Ottawa accélère les plateformes numériques pour orchestrer les centrales électriques virtuelles et la réponse à la demande. Ces initiatives stimulent les dépenses en systèmes de contrôle dans les actifs de production, de transport et de distribution.

Analyse de l'impact des contraintes*

| CONTRAINTES | (~) % D'IMPACT SUR LA PRÉVISION DU CAGR | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Systèmes existants sur sites industriels avec verrouillage par protocoles propriétaires | -1.1% | États-Unis, Canada, avec impact le plus élevé dans les régions industrielles matures | Long terme (≥ 4 ans) |

| Coûts de modernisation à forte intensité de capital pour la sécurité fonctionnelle OSHA | -0.8% | États-Unis, avec impact indirect au Canada | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre certifiée ISA en cybersécurité des technologies opérationnelles | -0.7% | Mondial, avec impact aigu aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Exposition de la chaîne d'approvisionnement nord-américaine aux importations d'aimants en terres rares | -0.5% | États-Unis, Canada, Mexique, avec impact le plus élevé sur les secteurs automobile et des énergies renouvelables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Systèmes existants sur sites industriels avec verrouillage par protocoles propriétaires

Les usines construites dans les années 1990 reposent encore sur des bus spécifiques aux fournisseurs qui compliquent l'acquisition de données et la connectivité cloud. Phoenix Contact conseille une migration progressive des entrées/sorties pour minimiser les arrêts, mais les équipes d'intégration doivent mapper des milliers de registres hérités vers des modèles d'objets modernes — un effort qui prolonge les délais de projet et gonfle les coûts de main-d'œuvre. Wood PLC note que les cycles de vie des sites de traitement de 30 ans rendent le remplacement intégral impraticable, obligeant les propriétaires à financer des architectures à double pile pendant des années.[2]Phoenix Contact, "Migration from Old Plants to New," phoenixcontact.com

Coûts de modernisation à forte intensité de capital pour la sécurité fonctionnelle OSHA

La mise à niveau vers des solveurs logiques certifiés SIL et l'ajout de capteurs redondants représentent des dépenses de plusieurs millions de dollars que les petits fabricants reportent souvent. Les directives de maintenance de la NEMA soulignent la vérification planifiée mais avertissent que les modernisations différées augmentent le risque d'arrêts imprévus. Les opérateurs de transport public font écho à des défis similaires : le cadre de maturité des technologies opérationnelles de l'APTA montre que de nombreuses agences restent au niveau 1 en raison de contraintes budgétaires, laissant des lacunes dans le zonage et la réponse aux incidents. Les enveloppes de capital limitées ralentissent le cycle de renouvellement sur le marché des systèmes de contrôle industriels en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : le matériel conserve sa dominance tandis que les services gagnent en dynamisme

Le matériel a contribué à 56,60 % des revenus de 2025, porté par des commandes soutenues de racks d'automates programmables industriels, de nœuds de systèmes de contrôle distribués et de variateurs de moteurs. L'unité d'automatisation des procédés d'ABB a enregistré 6,8 milliards USD de ventes en 2024, témoignant d'un appétit continu pour les équipements d'investissement. L'intégration de l'analytique de périphérie dans les contrôleurs, comme le ControlEdge PLC de Honeywell avec OPC UA et MQTT intégrés, stimule les ventes de références premium.

Les services, bien que plus modestes, se développent rapidement à un CAGR de 8,35 % alors que les propriétaires externalisent le support du cycle de vie. Le carnet de commandes des services de cycle de vie de Rockwell Automation a atteint 1,70 milliard USD en septembre 2024, reflétant la demande de contrats basés sur les résultats qui lient les honoraires aux gains de disponibilité. Les pénuries de compétences — 3,5 millions de postes en cybersécurité non pourvus d'ici 2025 — font progresser les accords de maintenance et de surveillance à distance, augmentant les revenus récurrents dans le secteur des systèmes de contrôle industriels en Amérique du Nord.

Par type de système : les automates programmables industriels maintiennent leur leadership tandis que les systèmes d'exécution de la fabrication relient le fil numérique

Les automates programmables industriels détenaient 30,85 % de la taille du marché des systèmes de contrôle industriels en Amérique du Nord en 2025, appréciés pour leur contrôle déterministe et leur fiabilité éprouvée. La famille de contrôleurs Logix de Rockwell ancre les lignes automobiles et agroalimentaires dans toute la région. Les fournisseurs livrent désormais des automates programmables industriels avec CIP-Security natif et chiffrement TLS, réduisant les dépendances aux passerelles.

Les plateformes de systèmes d'exécution de la fabrication se développent à un CAGR de 7,15 % alors que les fabricants recherchent la généalogie au niveau du lot et la synchronisation commande-lot. Les déploiements Industrie 4.0 ont presque doublé les appareils connectés à 17 milliards dans le monde en 2024, créant des ensembles de données que les systèmes d'exécution de la fabrication convertissent en indicateurs clés de performance de production exploitables. Les équipementiers automobiles utilisent les systèmes d'exécution de la fabrication pour coordonner la peinture robotisée, l'assemblage des batteries et l'inspection finale, raccourcissant les cycles de lancement et connectant la planification des ressources d'entreprise.

Par protocole de communication : l'Ethernet industriel étend sa portée, le sans fil accélère la flexibilité

L'Ethernet industriel a capté 48,25 % de part de marché en 2025, propulsé par le câblage capable de Gigabit et les mises à niveau TSN qui offrent un déterminisme à la nanoseconde aux boucles de mouvement. Les fournisseurs ajoutent une segmentation définie par logiciel pour stopper les mouvements latéraux des logiciels malveillants, une exigence émergente incontournable à mesure que les technologies de l'information et les technologies opérationnelles convergent.

Le trafic sans fil devrait augmenter à un CAGR de 9,85 % avec la 5G privée et le Wi-Fi 6E permettant les cobots mobiles, les véhicules à guidage automatique et les capteurs de surveillance des conditions. Les producteurs chimiques déploient des appareils conformes à ISA100 dans les zones dangereuses pour éviter les coûteux passages de conduits. Les programmes de maintenance prédictive au Mexique exploitent des passerelles sans fil sur les presses d'emboutissage pour diffuser les spectres de vibration dans des modèles cloud, réduisant le temps moyen de réparation.

Par mode de déploiement : le sur site domine, le cloud fait évoluer les charges de travail analytiques

Les architectures sur site représentaient 80,40 % des installations en 2025, reflétant la préférence des opérateurs pour la latence déterministe et le contrôle physique des entrées/sorties de sécurité. Les serveurs de périphérie à haute disponibilité hébergent désormais des algorithmes d'intelligence artificielle localement, réduisant les délais d'inférence. L'appliance de périphérie de MachineMetrics, par exemple, normalise les données OPC et d'automates programmables industriels propriétaires en usine avant d'exporter des séries temporelles compressées vers Azure pour l'évaluation comparative des actifs.

Les instances de systèmes de contrôle cloud, bien que représentant seulement 19,60 % aujourd'hui, se développent à un CAGR de 8,78 %. L'automate programmable industriel virtuel de Siemens fonctionnant sur l'Edge Cloud 4 Production d'Audi prouve que les charges de travail additives — modélisation jumelle, ordonnancement, contrôle statistique des procédés — peuvent migrer en premier, laissant les boucles en temps réel sur site. Les fournisseurs regroupent des passerelles à confiance zéro et une infrastructure à clé publique pour satisfaire les règles d'intégrité des données GMP pharmaceutiques, apaisant les préoccupations des directeurs des systèmes d'information.

Par secteur d'utilisation final : l'automobile est en tête, le secteur pharmaceutique croît grâce à la rigueur réglementaire

Les constructeurs automobiles ont conservé une part de revenus de 18,15 % en 2025, renforcée par les lancements de plateformes de véhicules électriques nécessitant des lignes de carrosserie reconfigurables. BMW et GM appliquent la vision par apprentissage automatique pour détecter les défauts de cordon de soudure en quelques millisecondes, améliorant la qualité au premier passage. Le contrôle de couple assisté par intelligence artificielle réduit également les coûts de reprise.

Les usines pharmaceutiques, l'utilisateur final à la croissance la plus rapide avec un CAGR de 8,62 %, investissent dans des modules de fabrication continue et des dossiers de lot électroniques. Les fournisseurs de systèmes de contrôle livrent des bibliothèques pré-validées prenant en charge les pistes d'audit CFR Partie 11 et les signatures électroniques de l'Annexe 11. Les lots de médecine personnalisée nécessitent une gestion agile des recettes, augmentant les dépenses d'intégration systèmes d'exécution de la fabrication-systèmes de contrôle distribués sur le marché des systèmes de contrôle industriels en Amérique du Nord.

Analyse géographique

Les États-Unis ont capté 63,70 % des revenus de 2025, soutenus par un développement de semi-conducteurs de 450 milliards USD et un afflux d'emplois manufacturiers relocalisés qui ont doublé entre 2017 et 2023. Les dépôts de Rockwell Automation confirment que le pays reste son plus grand territoire de ventes, dépassant les régions internationales. Cependant, le verrouillage des systèmes hérités et environ 2 millions d'emplois industriels non pourvus d'ici 2029 menacent le débit des projets.

Le Canada se classe deuxième, dynamisé par un objectif national de réseau à zéro émission nette qui impose 140 à 190 GW de nouvelle production propre et de lourds investissements dans l'automatisation des sous-stations. Les ajouts d'énergie hydroélectrique tels que le projet Site-C et les modernisations numériques des barrages existants soutiennent les commandes de matériel. Les services publics provinciaux déploient des systèmes de contrôle à grande surface basés sur les synchrophaseurs et des systèmes de localisation, d'isolation et de restauration des défauts qui reposent sur des dorsales Ethernet déterministes.

Le Mexique est la géographie à la croissance la plus rapide avec un CAGR de 7,36 % alors que la délocalisation de proximité entraîne des installations record de lignes automobiles. Les dépenses en informatique de périphérie augmentent, les dépenses mondiales devant atteindre 378 milliards USD d'ici 2028, et les usines mexicaines adoptent des applications de maintenance prédictive qui réduisent les temps d'arrêt non planifiés. Des lacunes d'adoption persistent chez les fournisseurs de rang 2, incitant des programmes public-privé de développement de la main-d'œuvre à renforcer la densité des compétences numériques.

Paysage concurrentiel

Le secteur est modérément concentré ; ABB, Siemens, Rockwell Automation et Honeywell détenaient conjointement environ 40 % des revenus de 2024, reflétant un domaine équilibré où aucun acteur ne domine. Rockwell se concentre sur sa plateforme Connected Enterprise, intégrant des services de contrôle, de visualisation et de cybersécurité pour protéger les bases installées. ABB développe des systèmes modulaires avec des entrées/sorties universelles prêtes pour la périphérie afin de raccourcir les transitions sur sites existants.

Siemens poursuit l'automatisation définie par logiciel, comme en témoigne le déploiement chez Audi qui démontre des automates programmables industriels virtualisés fonctionnant sur des serveurs standard. Honeywell capture les sites hybrides et de traitement avec des contrôleurs intégrant MQTT et OPC UA pour rationaliser le flux de données multi-fournisseurs.

La différenciation numérique s'intensifie. Le lancement en mai 2025 par Emerson d'outils de disposition d'usine par intelligence artificielle générative la positionne face aux fournisseurs de logiciels industriels purs. L'appétit pour les fusions et acquisitions devrait augmenter alors que les entreprises recherchent des capacités analytiques, de sécurité des technologies opérationnelles et de 5G, renforçant la position des fournisseurs à gamme complète sur le marché des systèmes de contrôle industriels en Amérique du Nord.

Leaders du secteur des systèmes de contrôle industriels en Amérique du Nord

Rockwell Automation Inc.

Siemens AG

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Emerson a dévoilé un portefeuille d'intelligence artificielle élargi, incluant AspenTech Optiplant AI Equipment Layout et DeltaV Revamp, pour accélérer les opérations autonomes des fabricants.

- Mars 2025 : Siemens et Audi se sont associés pour déployer des contrôleurs virtuels Simatic S7-1500V sur la plateforme Edge Cloud 4 Production d'Audi.

- Février 2025 : l'ISA a publié ANSI/ISA-62443-2-1-2024, ajoutant une structure de modèle de maturité à la norme de sécurité cyber-physique.

- Janvier 2025 : le Canada a publié sa Stratégie pour l'électricité propre décrivant les étapes vers un réseau à zéro émission nette d'ici 2050.

Périmètre du rapport sur le marché des systèmes de contrôle industriels en Amérique du Nord

Les systèmes de contrôle industriels comprennent les systèmes de contrôle de supervision et d'acquisition de données utilisés pour contrôler des actifs géographiquement dispersés, ainsi que les systèmes de contrôle distribués et les systèmes de contrôle plus petits qui utilisent des automates programmables industriels pour contrôler des processus localisés. Le rapport fournit un compte rendu détaillé des résultats qualitatifs et quantitatifs dans divers segments de marché et géographies. Le marché des systèmes de contrôle industriels en Amérique du Nord est segmenté par type de système (SCADA (Contrôle de supervision et acquisition de données), DCS (Systèmes de contrôle distribués), PLC (Automate programmable industriel), MES (Systèmes d'exécution de la fabrication), PLM (Gestion du cycle de vie des produits), ERP (Planification des ressources d'entreprise), IHM (Interface homme-machine), Autres (Simulateurs de formation des opérateurs, Systèmes de sécurité des machines)), Utilisateur final (Automobile, Chimie et pétrochimie, Services publics, Pharmaceutique, Alimentation et boissons, Pétrole et gaz, Autres) et Pays.

| Matériel |

| Logiciel |

| Services |

| SCADA (Contrôle de supervision et acquisition de données) |

| DCS (Systèmes de contrôle distribués) |

| PLC (Automate programmable industriel) |

| MES (Systèmes d'exécution de la fabrication) |

| PLM (Gestion du cycle de vie des produits) |

| ERP (Planification des ressources d'entreprise) |

| IHM (Interface homme-machine) |

| Autres (simulateurs de formation des opérateurs, sécurité des machines) |

| Bus de terrain |

| Ethernet industriel |

| Sans fil |

| Sur site |

| Cloud |

| Hybride |

| Automobile |

| Chimie et pétrochimie |

| Services publics (énergie et eau) |

| Pharmaceutique |

| Alimentation et boissons |

| Pétrole et gaz |

| Mines et métaux |

| Pâte à papier et papier |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Par composant | Matériel |

| Logiciel | |

| Services | |

| Par type de système | SCADA (Contrôle de supervision et acquisition de données) |

| DCS (Systèmes de contrôle distribués) | |

| PLC (Automate programmable industriel) | |

| MES (Systèmes d'exécution de la fabrication) | |

| PLM (Gestion du cycle de vie des produits) | |

| ERP (Planification des ressources d'entreprise) | |

| IHM (Interface homme-machine) | |

| Autres (simulateurs de formation des opérateurs, sécurité des machines) | |

| Par protocole de communication | Bus de terrain |

| Ethernet industriel | |

| Sans fil | |

| Par mode de déploiement | Sur site |

| Cloud | |

| Hybride | |

| Par secteur d'utilisation final | Automobile |

| Chimie et pétrochimie | |

| Services publics (énergie et eau) | |

| Pharmaceutique | |

| Alimentation et boissons | |

| Pétrole et gaz | |

| Mines et métaux | |

| Pâte à papier et papier | |

| Autres | |

| Par pays | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des systèmes de contrôle industriels en Amérique du Nord en 2026 ?

Il est évalué à 50,26 milliards USD, avec un CAGR prévisionnel de 5,21 % jusqu'en 2031.

Quelle catégorie de composants domine le marché ?

Le matériel est en tête avec une part de revenus de 56,60 %, soutenu par les mises à niveau continues des automates programmables industriels et des systèmes de contrôle distribués.

Pourquoi les installations sur site restent-elles prédominantes ?

Les boucles sensibles à la latence et les exigences strictes en matière de cybersécurité maintiennent 80,40 % des déploiements sur site.

Quel secteur d'utilisation final connaît la croissance la plus rapide ?

La fabrication pharmaceutique croît à un CAGR de 8,62 % en raison de règles strictes de qualité et de traçabilité.

Comment le CHIPS Act influence-t-il la demande en systèmes de contrôle ?

450 milliards USD d'investissements dans les usines de fabrication de semi-conducteurs atténuent les pénuries de composants, permettant des déploiements d'automatisation plus rapides.

Quelles sont les principales normes de cybersécurité adoptées en Amérique du Nord ?

Les cadres ISA/IEC 62443 gagnent du terrain, offrant des modèles de défense par zones sur les sites industriels.

Dernière mise à jour de la page le: