Taille et Part du Marché des Batteries en Amérique du Sud et Centrale

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

| Taille du Marché (2026) | 10.34 Milliards de dollars |

| Taille du Marché (2031) | 17.12 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.61% CAGR |

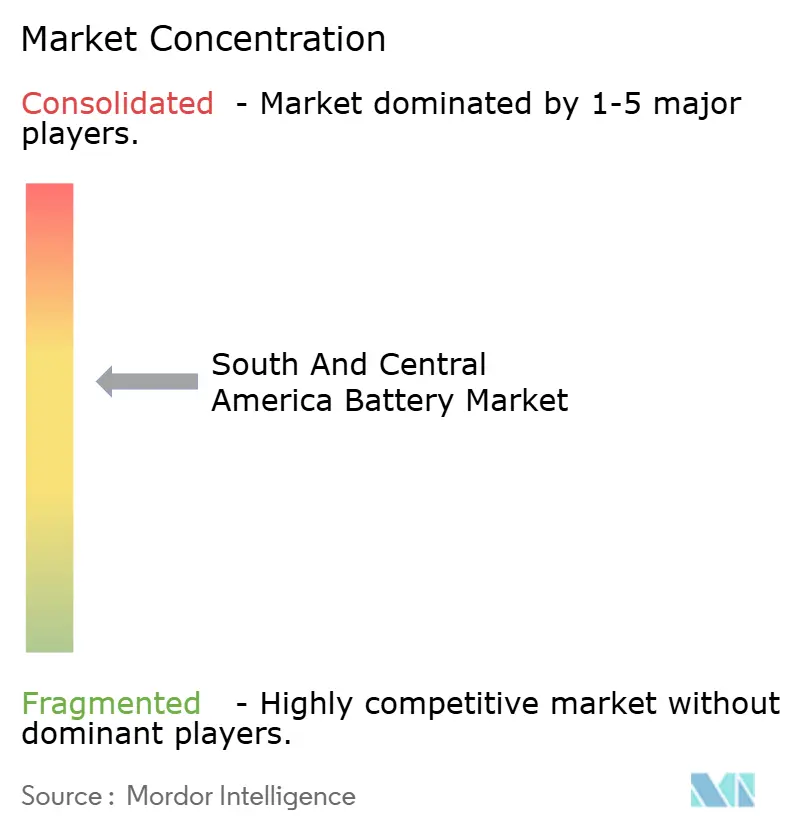

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Batteries en Amérique du Sud et Centrale par Mordor Intelligence

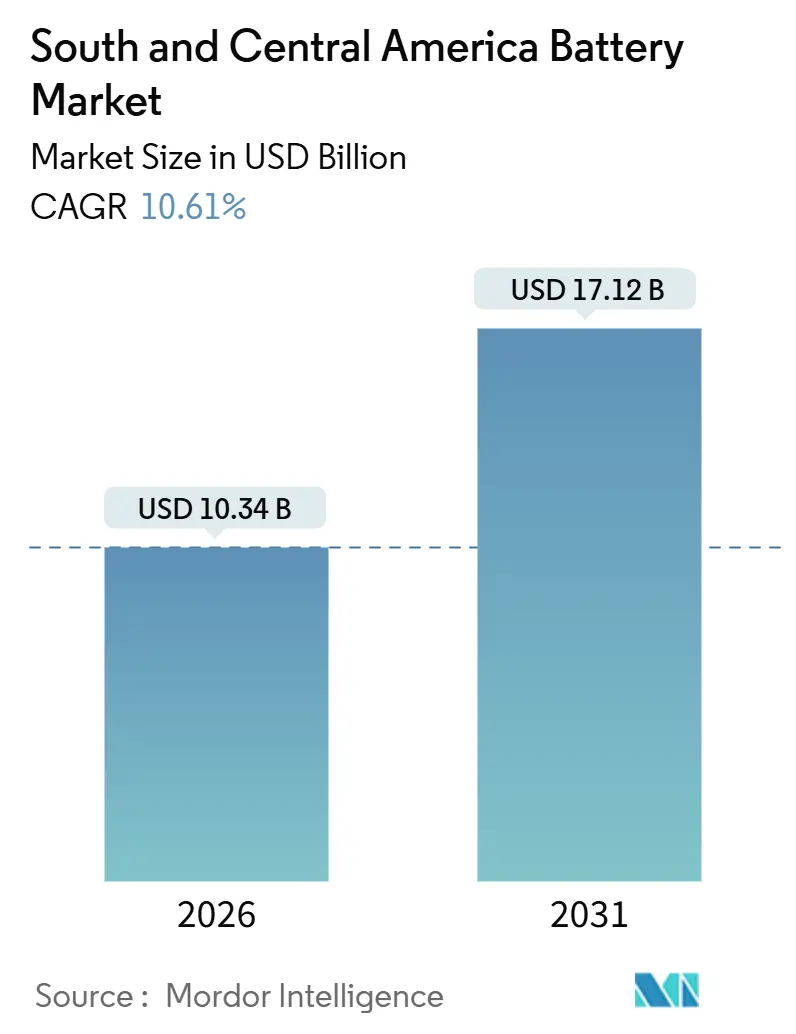

La taille du Marché des Batteries en Amérique du Sud et Centrale est estimée à 10,34 milliards USD en 2026, et devrait atteindre 17,12 milliards USD d'ici 2031, à un CAGR de 10,61 % pendant la période de prévision (2026-2031).

L'expansion reflète un soutien politique synchronisé, un raffinage local du lithium qui réduit les coûts logistiques, et une électrification croissante dans les transports, le stockage sur réseau et les infrastructures de télécommunications. Les incitations dans le cadre du programme MOVER du Brésil et de la Stratégie Nationale d'Électromobilité du Chili réduisent la prime de prix des véhicules électriques à 15 % ou moins, ce qui accélère la demande de batteries automobiles. Parallèlement, les projets du triangle du lithium en Argentine, au Chili et en Bolivie raccourcissent les délais d'approvisionnement jusqu'aux deux tiers, améliorant la compétitivité des coûts par rapport aux importations asiatiques. Le stockage stationnaire prend de l'élan à mesure que la pénétration des énergies renouvelables dans les réseaux clés dépasse 35 %, tandis que les opérateurs de télécommunications passent des batteries plomb-acide aux batteries lithium-ion de secours pour réduire l'énergie de climatisation et les visites sur site. Ces facteurs, associés à une accélération des dépenses en électronique portable en Colombie et au Pérou, soutiennent une trajectoire de croissance durable pour le marché des batteries en Amérique du Sud et Centrale.

Points Clés du Rapport

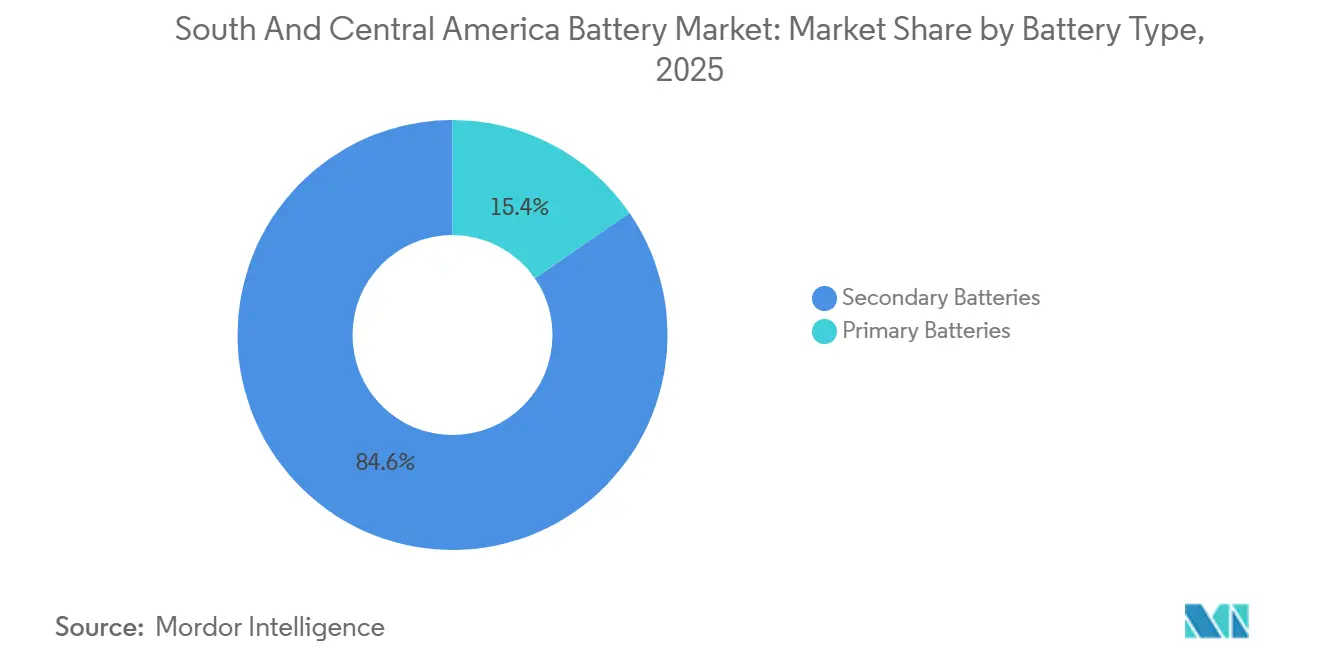

- Par type de batterie, les batteries secondaires ont capturé 84,6 % de la part du marché des batteries en Amérique du Sud et Centrale en 2025, tandis que les chimies à état solide devraient afficher le CAGR le plus élevé de 28,7 % jusqu'en 2031.

- Par technologie, le lithium-ion a représenté 47,9 % des revenus en 2025 ; l'état solide devrait offrir l'expansion la plus rapide, faisant passer sa part de 0,3 % en 2025 à 3,2 % en 2031.

- Par application, les batteries portables représentaient 18,3 % de la demande en 2025 et progressent à un CAGR de 16,8 % grâce à l'adoption des smartphones et du télétravail.

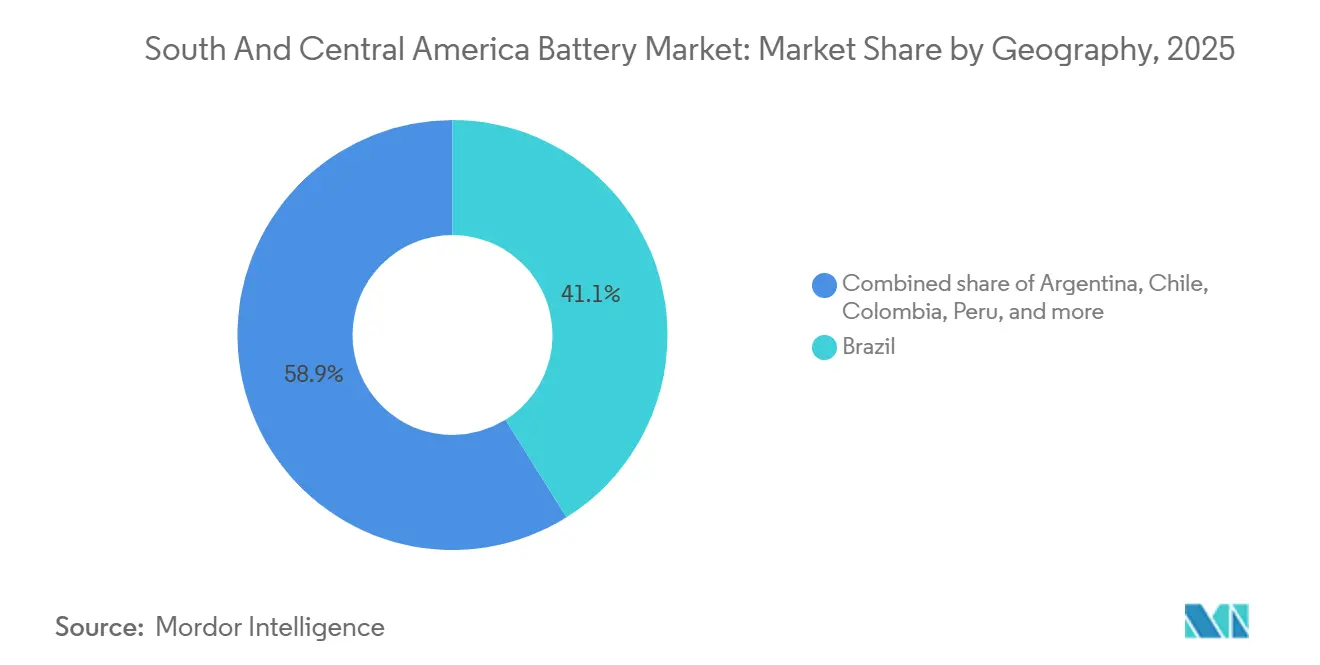

- Par géographie, le Brésil détenait une part de 41,1 % en 2025, tandis que le Chili est le pays à la croissance la plus rapide avec un CAGR de 15,3 % projeté jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Batteries en Amérique du Sud et Centrale

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Incitations à l'achat de véhicules électriques au Brésil et au Chili | +2.3% | Brésil, Chili | Moyen terme (2-4 ans) |

| Micro-réseaux alimentés par les énergies renouvelables stimulant la demande de systèmes de stockage d'énergie | +1.8% | Chili, Brésil, Argentine | Long terme (≥4 ans) |

| Mises à niveau des systèmes de secours des centres de données de télécommunications | +1.1% | Brésil, Chili, Colombie | Court terme (≤2 ans) |

| Investissements miniers dans le triangle du lithium permettant un approvisionnement local | +2.9% | Argentine, Chili, Bolivie | Long terme (≥4 ans) |

| Prolifération des flottes de trottinettes électriques urbaines | +0.7% | Brésil, Chili, Colombie, Pérou | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Les Incitations à l'Achat de Véhicules Électriques au Brésil et au Chili Réduisent le Coût Total de Possession

Les crédits d'impôt accordés dans le cadre du programme MOVER du Brésil et les exonérations de droits d'importation du Chili pour les voitures électriques de moins de 50 000 USD ont réduit les prix initiaux de 15 % à 25 % par rapport aux modèles à combustion interne comparables.[2]Rapport du personnel, "Le programme MOVER du Brésil alloue 19,6 milliards BRL en crédits d'impôt pour les véhicules électriques jusqu'en 2028," Reuters, reuters.com En conséquence, les opérateurs de flottes à São Paulo et Santiago ont passé des commandes combinées dépassant 1 500 bus électriques en 2025, chacun nécessitant une batterie lithium-ion de 324 kWh. Les sociétés de crédit-bail rééquilibrent leurs portefeuilles vers les véhicules électriques à batterie pour bénéficier de coûts de maintenance réduits et de valeurs résiduelles plus élevées. Le signal politique a également incité BYD et Stellantis à étendre leur assemblage local de batteries, ce qui réduit les coûts logistiques liés aux modules importés. La durabilité fiscale diverge cependant : le Brésil fait face à un déficit croissant et à d'éventuelles révisions post-2026, tandis que le Chili finance ses incitations via un mécanisme de taxe carbone qui a généré 400 millions USD en 2025 et bénéficie d'un large soutien législatif.

Micro-Réseaux Alimentés par les Énergies Renouvelables Stimulant la Demande de Systèmes de Stockage d'Énergie dans les Mines et l'Agriculture Hors Réseau

Un fort ensoleillement dans le désert d'Atacama et de solides ressources éoliennes dans le nord-est du Brésil permettent des projets solaires à grande échelle couplés au stockage qui remplacent les groupes électrogènes diesel. Le système Oasis de Atacama de 11 GWh de Grenergy, associé à un parc solaire de 632 MW, est conçu pour alimenter entièrement les opérations lithium de SQM hors réseau. Des initiatives similaires d'AES Andes et de YPF Luz illustrent une dynamique plus large visant à faire correspondre les pics d'énergie renouvelable avec la décharge des batteries, évitant ainsi des mises à niveau coûteuses du réseau. Les hausses des prix du diesel (le diesel argentin a augmenté de 120 % en 2024) renforcent l'argument économique en faveur des batteries, tandis que les objectifs d'émissions de portée 3 parmi les acheteurs européens de métaux ajoutent une pression supplémentaire. Les analystes prévoient que les projets miniers hors réseau et d'agribusiness à distance ajouteront plus de 4 GWh de nouveau stockage entre 2026 et 2031, stimulant le marché des batteries en Amérique du Sud et Centrale.

Les Mises à Niveau des Systèmes de Secours des Centres de Données de Télécommunications Favorisent le Lithium-Ion par Rapport au Plomb-Acide

Les opérateurs de réseaux mobiles brésiliens ont commencé à remplacer les batteries plomb-acide à valve régulée par des modules lithium-ion sur les sites 5G, garantissant une durée de vie de 10 000 cycles et une réduction de 60 % des charges de climatisation. Le contrat de Saft en 2025 couvrant 2 500 tours Telefónica est emblématique d'un changement plus large motivé par les normes de disponibilité de l'Uptime Institute et les directives de l'ANATEL qui recommandent le lithium-ion pour les emplacements à réseau peu fiable. Les centres de données à Santiago et Bogotá reflètent cette transition, en installant des bancs d'onduleurs de plusieurs MWh qui permettent des réductions d'assurance liées à une disponibilité accrue. Le plomb-acide reste pertinent dans les nœuds hérités et les environnements à budget limité, mais l'avantage du coût total de possession du lithium-ion s'élargit à mesure que les droits d'importation sur les cellules lithium-ion diminuent dans le cadre des accords commerciaux régionaux.

Les Investissements Miniers dans le Triangle du Lithium Permettent un Approvisionnement Local et une Intégration Verticale

Des projets tels que la mine Rincon de Rio Tinto d'une valeur de 2,5 milliards USD et l'usine d'hydroxyde prévue de 1 milliard USD en Bolivie inaugurent une nouvelle ère d'approvisionnement régional en cathodes. En raffinant le lithium près des actifs de saumure, les exportateurs peuvent réduire les cycles logistiques de jusqu'à 120 jours à moins de 45 jours. Les premières estimations indiquent des réductions de coûts à la livraison de 12 % à 15 % par rapport à l'expédition de matériaux non raffinés vers l'Asie, un différentiel suffisamment important pour inciter BYD et LG Energy Solution à étendre leurs lignes d'assemblage locales de batteries. Des goulots d'étranglement géographiques persistent, notamment l'infrastructure ferroviaire limitée de Salta et les contraintes de rareté de l'eau près d'Uyuni, mais les décideurs politiques accélèrent les investissements ferroviaires et de dessalement pour maintenir l'élan. Si les calendriers sont respectés, l'Amérique du Sud pourrait fournir des précurseurs de cathodes aux usines régionales d'assemblage à l'échelle du gigawatt d'ici 2027, un développement qui renforcerait davantage le marché des batteries en Amérique du Sud et Centrale.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Volatilité des coûts des matières premières | -1.4% | Brésil, Colombie, Pérou | Court terme (≤2 ans) |

| Infrastructure de recharge rapide limitée | -1.2% | Argentine, Colombie, Pérou, Brésil rural | Moyen terme (2-4 ans) |

| Fluctuations des prix d'importation liées aux devises | -0.9% | Argentine, Brésil, Chili | Court terme (≤2 ans) |

| Retards d'autorisation environnementale pour les usines de recyclage | -0.5% | Brésil, Chili | Long terme (≥4 ans) |

| Source: Mordor Intelligence | |||

La Volatilité des Coûts des Matières Premières Érode les Marges des Fabricants et Retarde les Engagements de Capacité

Les prix du carbonate de lithium ont chuté de 80 % entre début 2023 et mi-2024, comprimant les marges des fabricants qui avaient sécurisé des contrats d'approvisionnement à prix élevé pendant la période de hausse. Une compression des marges de 8 à 12 points de pourcentage a contraint CATL, LG Energy Solution et Samsung SDI à reporter certains investissements d'assemblage en Amérique du Sud. Les fluctuations des prix du cobalt et du nickel ont aggravé l'incertitude budgétaire, rendant plus difficile pour les intégrateurs de batteries la conclusion d'accords à prix fixe avec les constructeurs automobiles. L'hésitation qui en a résulté a ralenti le déploiement de capitaux pour les lignes de cellules locales et a contribué à un sous-investissement dans les actifs auxiliaires de la chaîne d'approvisionnement. Un soulagement est attendu une fois que les gigafactories européennes et nord-américaines absorberont l'excès de matières premières vers 2027, mais la volatilité à court terme continue de tempérer la trajectoire de croissance du marché des batteries en Amérique du Sud et Centrale.

L'Infrastructure de Recharge Rapide Limitée Freine l'Adoption des Véhicules Électriques sur Longue Distance

La région comptait moins de 2 000 chargeurs rapides à courant continu en 2025, avec une densité concentrée dans trois capitales. Les corridors longue distance tels que Rio-Manaus et Santiago-Arica restent mal desservis, obligeant les propriétaires de véhicules électriques à recourir à des alternatives à courant alternatif plus lentes ou à abandonner leurs trajets. L'incertitude réglementaire aggrave le problème : l'ANEEL du Brésil n'a pas encore publié les structures tarifaires finales pour la recharge publique, tandis que le Chili exige des permis environnementaux pour les chargeurs de plus de 350 kW, ajoutant 12 à 18 mois aux calendriers de déploiement. L'anxiété d'autonomie qui en résulte limite l'adoption des véhicules électriques en dehors des grandes métropoles et, par extension, modère la demande de batteries à court terme. Les parties prenantes anticipent un changement significatif uniquement après que les décideurs politiques auront finalisé des tarifs clairs, offert des subventions de raccordement au réseau et simplifié les procédures d'autorisation, des jalons qui sont peu probables avant 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Batterie : Les Cellules Secondaires Étendent leur Domination dans un Contexte Favorable aux Véhicules Électriques et au Stockage

Les batteries secondaires ont représenté 84,6 % des revenus en 2025 et devraient afficher un CAGR de 11,1 % jusqu'en 2031, dépassant la taille globale du marché des batteries en Amérique du Sud et Centrale sur le même horizon.[3]Rapport du personnel, "La Stratégie Nationale d'Électromobilité du Chili impose 100 % de transports publics zéro émission d'ici 2035," Bloomberg, bloomberg.com Au sein du segment, la chimie lithium-ion a contribué à 92 % de la valeur, reflétant son rôle ancré dans les véhicules électriques, le stockage sur réseau et les systèmes de secours pour les télécommunications. Le plomb-acide conserve une part de sous-segment significative de 28 % pour les équipements industriels de traction et les remplacements SLI, soutenu par des acheteurs sensibles aux coûts qui privilégient le prix initial à la densité énergétique.

Le moteur de croissance reste une augmentation de la production d'énergie renouvelable pilotée par les politiques qui nécessite une gestion des oscillations. Le Chili seul vise 8 GWh de stockage à l'échelle des services publics d'ici 2028, renforçant la demande de modules lithium-ion à haute cyclabilité. Dans le même temps, le régime de comptage net du Brésil en vertu de la Résolution Normative 1 000/2021 stimule l'adoption résidentielle et commerciale, avec des batteries derrière le compteur atteignant 450 MWh en 2025.[4]Rapport du personnel, "Saft remporte un contrat pour remplacer les batteries plomb-acide sur les tours Telefónica," Reuters, reuters.com Les règles environnementales imposant la logistique inverse pour les produits alcalins et zinc-carbone accélèrent la substitution des piles primaires. Néanmoins, une demande de niche pour les batteries primaires au lithium persiste dans les scénarios médicaux et de détection industrielle, faisant de la répartition secondaire-primaire une dynamique nuancée au sein du marché des batteries en Amérique du Sud et Centrale.

Par Technologie : L'État Solide Devrait s'Accélérer à Partir des Lignes Pilotes de 2027

Le lithium-ion détenait une part de 47,9 % en 2025, reflétant son rapport coût-performance optimal dans de multiples cas d'utilisation. Le plomb-acide suivait à 38,2 %, tandis que le nickel-hydrure métallique et le nickel-cadmium étaient en retrait en tant que chimies héritées. Les batteries à état solide ne représentaient que 0,3 % en 2025, mais sont en voie d'atteindre un CAGR de 28,7 %, les positionnant comme la technologie à la croissance la plus rapide dans le paysage de la part du marché des batteries en Amérique du Sud et Centrale.

La production pilote par Toyota-Idemitsu et QuantumScape en 2027-2028 introduira une autonomie de véhicule électrique de 1 000 kilomètres et des capacités de recharge en moins de 10 minutes. Les constructeurs automobiles avec assemblage local, notamment Stellantis et General Motors, ont signalé leur intention de migrer vers des batteries à état solide une fois que le coût tombera à 100 USD/kWh au niveau de la batterie, un jalon attendu vers 2029. Le sodium-ion est un autre concurrent émergent ; les cellules de 160 Wh/kg de CATL sont destinées aux véhicules électriques d'entrée de gamme ciblant un prix affiché de 18 000 USD, mais les contraintes de densité énergétique limitent leur utilisation aux voitures de ville et au stockage stationnaire. Les batteries à flux et les configurations sodium-soufre restent de niche mais se taillent des rôles de stockage longue durée dans les micro-réseaux désertiques, ajoutant des chimies qui diversifient, mais ne redéfinissent pas encore, l'équation de la taille du marché des batteries en Amérique du Sud et Centrale.

Par Application : Le Segment Portable Devient le Cas d'Utilisation à la Croissance la Plus Rapide

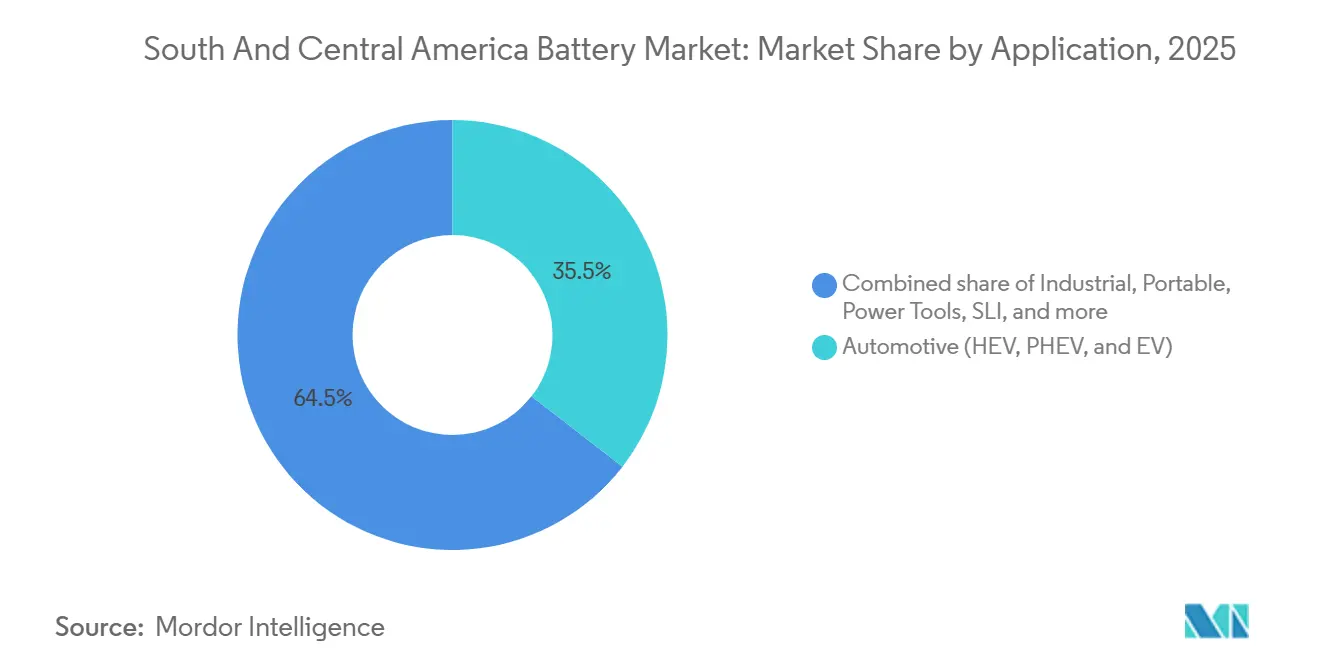

Les batteries automobiles représentaient 35,5 % de la demande en 2025, reflétant les gains de volume des véhicules électriques au Brésil et au Chili. Les batteries industrielles, notamment les chariots élévateurs et les systèmes de secours pour les télécommunications, représentaient 28,7 %. Le segment portable, couvrant l'électronique grand public, les batteries externes et les appareils portables, représentait 18,3 % et devrait croître à un CAGR de 16,8 %, en faisant la tranche à la croissance la plus rapide du marché des batteries en Amérique du Sud et Centrale.

La pénétration des smartphones en Colombie et au Pérou a atteint 82 %, et les tendances du télétravail soutiennent la demande d'ordinateurs portables et de tablettes. L'adoption croissante des outils électriques et l'électrification des flottes de deux-roues apportent un soutien supplémentaire. Pendant ce temps, les cycles de remplacement SLI s'allongent à mesure que la technologie micro-hybride réduit la profondeur de décharge, réduisant la part des unités plomb-acide conventionnelles. Collectivement, la diversification des applications soutient une croissance résiliente même si les politiques automobiles restent le principal facteur déterminant pour les perspectives de part du marché des batteries en Amérique du Sud et Centrale.

Analyse Géographique

Le Brésil détenait 41,1 % de la taille du marché des batteries en Amérique du Sud et Centrale en 2025, soutenu par son échelle de population, sa base automobile et ses modernisations des télécommunications. Les crédits d'impôt indexés en USD du programme MOVER ont attiré l'expansion de 150 millions USD de BYD qui ajoute 10 GWh de capacité de batteries d'ici 2026. Néanmoins, la volatilité des devises et la faible couverture de recharge rapide en dehors des corridors côtiers tempèrent les perspectives à la hausse.

Le Chili, bien que plus petit en termes absolus, se développe à un CAGR de 15,3 %, le plus rapide de la région. Son mix énergétique, dominé par le solaire et l'éolien, et sa dotation en lithium soutiennent à la fois l'offre et la demande de batteries. Le projet de 11 GWh de Grenergy et le réseau croissant de chargeurs rapides à Santiago illustrent un écosystème politique qui récompense le déploiement du stockage.

L'Argentine a capturé une part de 16,8 % en 2025, mais fait face à un plafond de CAGR de 8,9 % en raison de l'instabilité du peso et de l'incertitude politique qui refroidissent l'appétit des investisseurs. La Colombie et le Pérou détiennent ensemble une part de 13,2 % ; les deux bénéficient de mandats en matière d'énergies renouvelables et d'électrification minière, mais ont besoin de procédures d'autorisation simplifiées pour réaliser leur plein potentiel. Le reste des pays, notamment la Bolivie et l'Uruguay, s'appuient principalement sur des systèmes solaires hors réseau couplés au stockage et des projets pilotes d'e-mobilité, qui contribuent collectivement à un volume incrémental au marché plus large des batteries en Amérique du Sud et Centrale.

Paysage Concurrentiel

Une concentration modérée définit le champ concurrentiel. Les cinq principaux fournisseurs de lithium-ion, BYD, CATL, LG Energy Solution, Samsung SDI et Panasonic, contrôlaient environ 38 % des revenus du segment en 2025, tandis que les leaders du plomb-acide Clarios, Exide et EnerSys détenaient 52 % des ventes industrielles et SLI. Les acteurs mondiaux de premier rang privilégient les accords d'approvisionnement à faible intensité d'actifs plutôt que les gigafactories régionales, atténuant le risque de change et l'incertitude de la demande.

Les mouvements stratégiques en 2025-2026 comprennent l'accord de tolling de CATL avec l'usine de Campinas de BYD et l'approvisionnement en modules de LG Energy Solution pour l'installation de Stellantis à Betim. Panasonic et Honda explorent des canaux d'exportation depuis les nouvelles usines américaines pour desservir les lignes d'assemblage sud-américaines après 2027. Des opportunités d'espaces blancs persistent dans le stockage stationnaire, où la pénétration du lithium-ion reste inférieure à 15 %, notamment parmi les opérateurs de télécommunications et de centres de données cherchant une disponibilité plus élevée.

Les feuilles de route technologiques suggèrent une inflexion vers l'état solide et le sodium-ion, avec les lignes pilotes de Toyota en 2027 et les tests de sodium-ion de CATL dans les trottinettes électriques brésiliennes fournissant des jalons clés. La conformité réglementaire autour de la logistique inverse émerge comme un différenciateur concurrentiel ; Clarios exploite 1 200 points de recyclage au Brésil, lui donnant une longueur d'avance à mesure que les règles de responsabilité élargie des producteurs se resserrent. Ces dynamiques indiquent une trajectoire vers des chimies diversifiées et des flux de revenus orientés vers les services au sein du marché des batteries en Amérique du Sud et Centrale.

Leaders du Secteur des Batteries en Amérique du Sud et Centrale

BYD Company Ltd.

Panasonic Corporation

EnerSys

EnerSys

Saft (TotalEnergies)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Décembre 2025 : BYD s'est engagé à investir 150 millions USD pour étendre son installation de batteries de Campinas de 10 GWh, créant 800 emplois et ciblant l'approvisionnement en bus électriques dans toute la région.

- Septembre 2025 : Grenergy a posé la première pierre du projet de stockage Oasis de Atacama de 11 GWh associé à 632 MW de solaire au Chili, dont la mise en service est prévue fin 2026.

- Décembre 2025 : La mine Rincon de Rio Tinto basée à Salta a produit son premier carbonate de lithium, amorçant une montée en puissance à 60 000 tonnes par an d'ici 2028.

- Décembre 2025 : CATL s'est associé à Stellantis pour livrer des cellules sodium-ion destinées aux véhicules électriques compacts à moins de 18 000 USD assemblés au Brésil à partir de 2027.

Portée du Rapport sur le Marché des Batteries en Amérique du Sud et Centrale

Une batterie est un dispositif qui convertit l'énergie chimique contenue dans ses matériaux actifs directement en énergie électrique par le biais d'une réaction électrochimique d'oxydoréduction (redox).

Le marché des batteries en Amérique du Sud et Centrale est segmenté par type de batterie, technologie, application et géographie. Par type de batterie, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté par plomb-acide, Li-ion, nickel-hydrure métallique, nickel-cadmium, sodium-soufre, état solide, batterie à flux et chimies émergentes. Par application, le marché est segmenté par automobile (VHE, VHRE et VE), batteries industrielles (traction, stationnaire (télécommunications, onduleurs, systèmes de stockage d'énergie (SSE), etc.)), portable (électronique grand public, etc.), outils électriques, SLI et autres applications. Le rapport couvre également la taille du marché et les prévisions pour les principaux pays. Pour chaque segment, la taille du marché et les prévisions sont exprimées en milliards USD.

| Batteries Primaires |

| Batteries Secondaires |

| Plomb-acide |

| Li-ion |

| Nickel-hydrure métallique |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à Flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (Traction, Stationnaire (Télécommunications, Onduleurs, SSE), etc.) |

| Portable (Électronique Grand Public, etc.) |

| Outils Électriques |

| SLI |

| Autres Applications |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud et Centrale |

| Par Type de Batterie | Batteries Primaires |

| Batteries Secondaires | |

| Par Technologie | Plomb-acide |

| Li-ion | |

| Nickel-hydrure métallique | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à Flux | |

| Chimies émergentes | |

| Par Application | Automobile (VHE, VHRE et VE) |

| Industriel (Traction, Stationnaire (Télécommunications, Onduleurs, SSE), etc.) | |

| Portable (Électronique Grand Public, etc.) | |

| Outils Électriques | |

| SLI | |

| Autres Applications | |

| Par Géographie | Brésil |

| Argentine | |

| Chili | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud et Centrale |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des batteries en Amérique du Sud et Centrale en 2026 ?

Le marché des batteries en Amérique du Sud et Centrale est estimé à 10,34 milliards USD en 2026, poursuivant sa trajectoire vers 17,12 milliards USD d'ici 2031 sur un CAGR de 10,61 %.

Quel pays est en tête de la demande régionale de batteries ?

Le Brésil est en tête avec une part de revenus de 41,1 % en 2025, porté par l'échelle de production automobile, les modernisations des télécommunications et de généreuses incitations fiscales.

Quelle est la technologie de batterie à la croissance la plus rapide ?

Les batteries à état solide devraient se développer à un CAGR de 28,7 % jusqu'en 2031, les constructeurs automobiles prévoyant des lancements commerciaux en 2027-2028.

Pourquoi la demande de batteries portables augmente-t-elle si rapidement ?

Une pénétration plus élevée des smartphones et l'adoption du télétravail en Colombie, au Pérou, au Brésil et au Chili stimulent les ventes de batteries externes et de batteries pour ordinateurs portables, produisant un CAGR de 16,8 % dans le segment portable.

Qu'est-ce qui freine l'adoption plus rapide des véhicules électriques dans la région ?

Les réseaux de recharge rapide clairsemés en dehors des grandes villes et la volatilité des devises qui gonfle les coûts des composants importés sont les principaux obstacles.

Les réserves locales de lithium reconfigurent-elles la chaîne d'approvisionnement ?

Oui, les projets miniers et de raffinage en Argentine, au Chili et en Bolivie réduisent les délais et les coûts logistiques, permettant un assemblage régional compétitif de cathodes et de batteries d'ici 2027.

Dernière mise à jour de la page le: