Taille et part du marché des compteurs intelligents en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

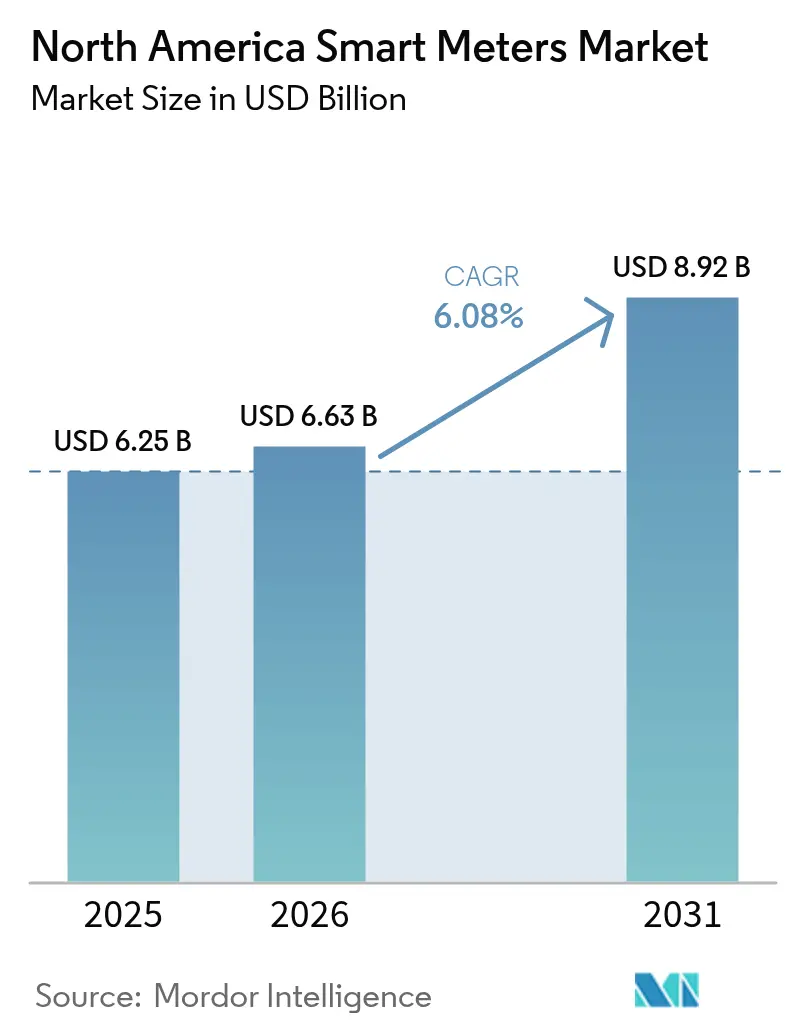

| Taille du marché de l'année de base (2025) | 6.25 Milliards de dollars |

| Taille du Marché (2026) | 6.63 Milliards de dollars |

| Taille du Marché (2031) | 8.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des compteurs intelligents en Amérique du Nord par Mordor Intelligence

La taille du marché des compteurs intelligents en Amérique du Nord devrait passer de 6,25 milliards USD en 2025 à 6,63 milliards USD en 2026 et atteindre 8,92 milliards USD d'ici 2031, à un TCAC de 6,08 % sur la période 2026-2031.

La modernisation continue des actifs de transport et de distribution, les crédits fédéraux directs pour l'infrastructure de comptage avancé et l'élargissement des mandats de conservation maintiennent la vague de modernisation intacte dans les services publics d'électricité, d'eau et de gaz. Le taux de pénétration des compteurs intelligents ayant déjà dépassé 80 %, le prochain levier de croissance passe des déploiements de première vague aux remplacements AMI 2.0 intégrant l'informatique en périphérie, l'optimisation de la tension et la mesure bidirectionnelle des ressources énergétiques distribuées. La demande des services publics est également soutenue par la précision de la facturation en temps réel, la réduction des déplacements de techniciens et le besoin de données de consommation granulaires qui sous-tendent les programmes de tarification dynamique et les portails d'engagement client. Les pressions sur la chaîne d'approvisionnement en semi-conducteurs se sont atténuées depuis fin 2024, mais le risque lié aux composants reste un facteur limitant que les services publics gèrent par des contrats d'approvisionnement pluriannuels, une diversification renforcée des fournisseurs et des stocks de sécurité plus élevés, ce qui soutient la dynamique d'achat sur le marché des compteurs intelligents en Amérique du Nord.

Principaux enseignements du rapport

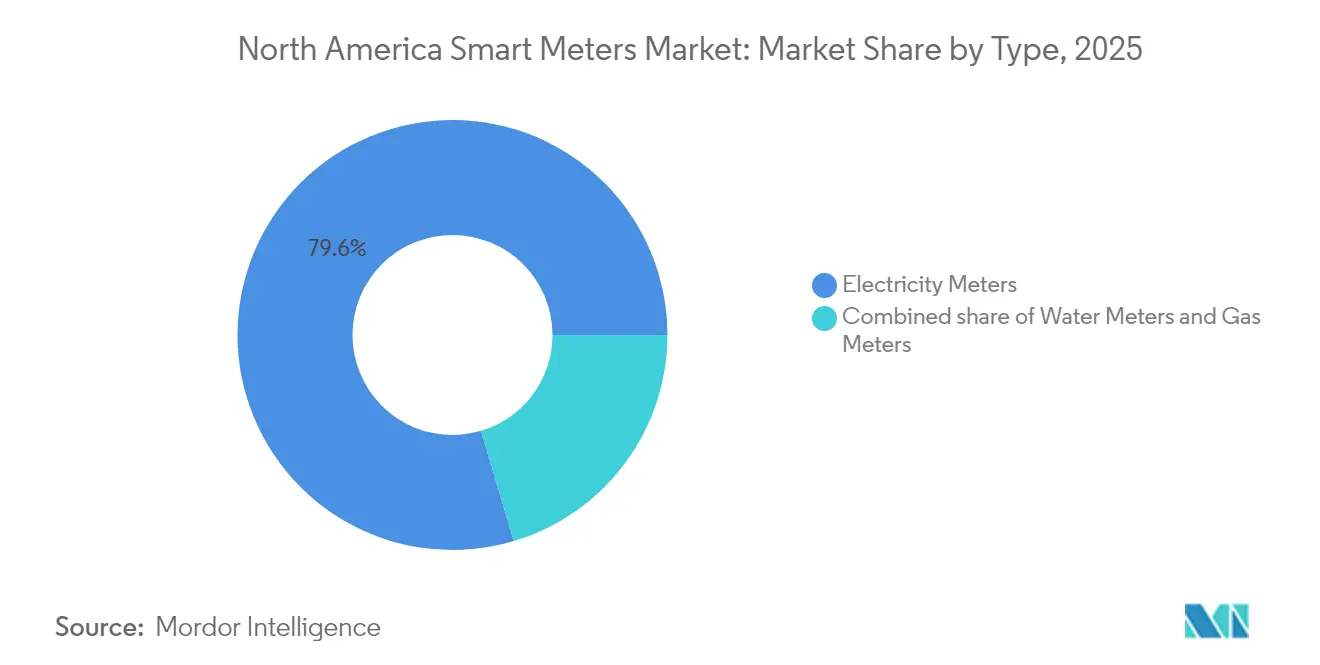

- Par type, les compteurs d'électricité détenaient 79,60 % de la part du marché des compteurs intelligents en Amérique du Nord en 2025, tandis que les compteurs d'eau devraient progresser à un TCAC de 7,20 % jusqu'en 2031.

- Par technologie de communication, le maillage RF représentait 47,20 % de la taille du marché des compteurs intelligents en Amérique du Nord en 2025, tandis que la connectivité cellulaire progresse à un TCAC de 6,80 % jusqu'en 2031.

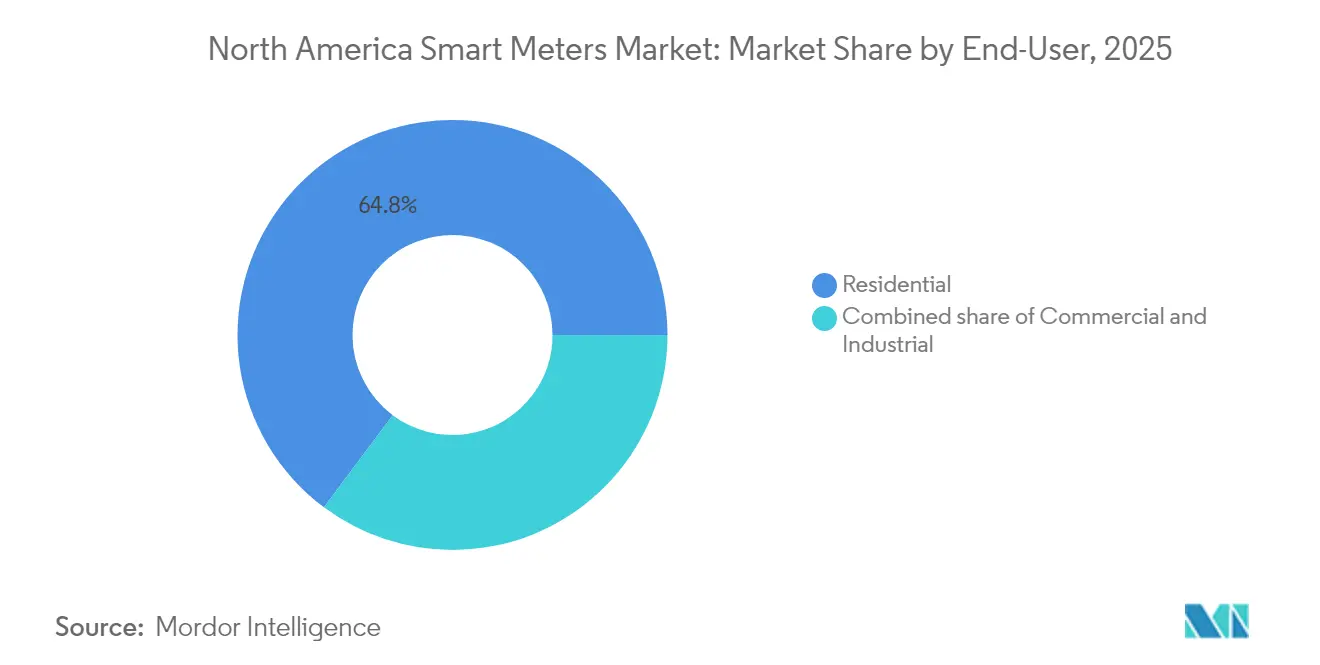

- Par utilisateur final, les applications résidentielles représentaient 64,80 % du chiffre d'affaires en 2025 ; les déploiements commerciaux progressent à un TCAC de 6,75 % entre 2026 et 2031.

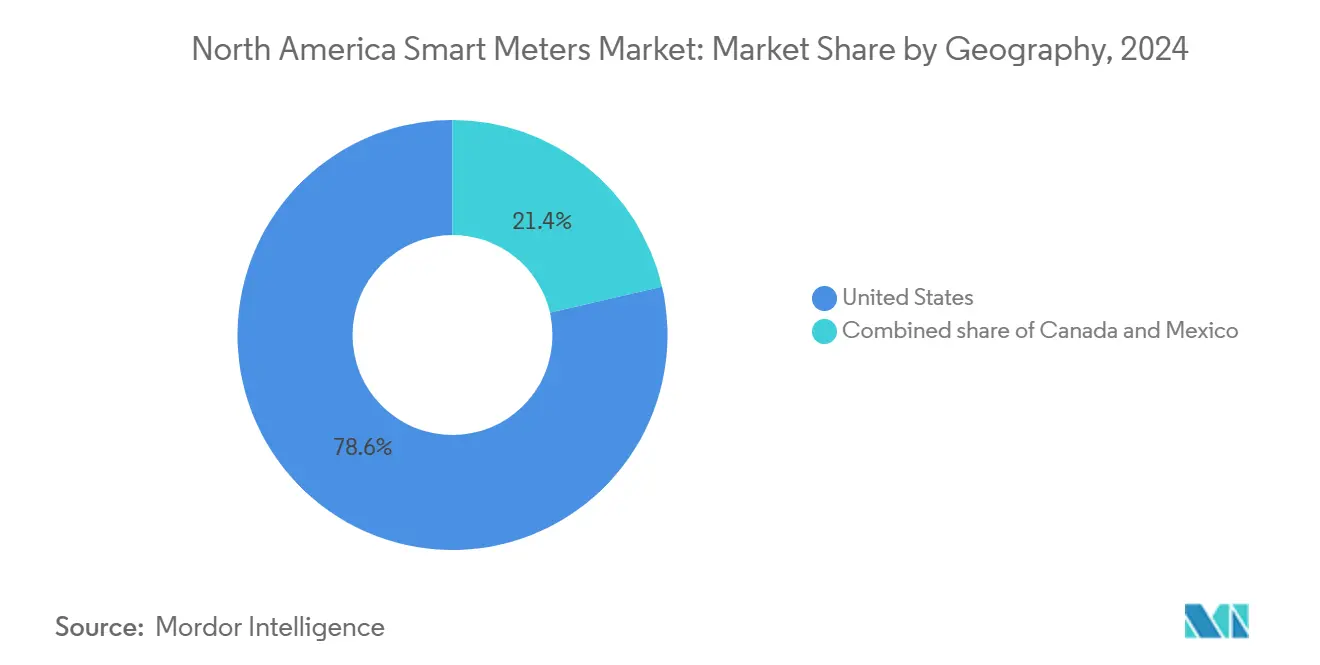

- Géographiquement, les États-Unis contrôlaient 78,00 % des revenus de 2025, tandis que le Canada devrait progresser à un TCAC de 6,55 % sur l'horizon de prévision.

- Landis+Gyr et Itron ont livré conjointement 35 à 40 % des unités annuelles en 2024, soulignant une base de fournisseurs modérément concentrée.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des compteurs intelligents en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandats réglementaires pour le déploiement national des compteurs d'électricité intelligents | +1.6% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Programmes de modernisation du réseau pilotés par les services publics | +1.4% | Amérique du Nord | Long terme (≥ 4 ans) |

| Financement fédéral et étatique pour les mises à niveau des infrastructures | +1.1% | États-Unis principalement | Court terme (≤ 2 ans) |

| Demande de données de consommation en temps réel et de facturation précise | +0.9% | Amérique du Nord | Moyen terme (2-4 ans) |

| Comptage bidirectionnel pour intégrer les ressources énergétiques distribuées | +0.8% | États-Unis, Canada | Long terme (≥ 4 ans) |

| Tarifs à l'usage des services publics d'eau dans le cadre de la gestion de la sécheresse | +0.6% | Ouest des États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour le déploiement national des compteurs d'électricité intelligents

Les règles d'installation obligatoires ont transformé le comptage avancé d'une technologie discrétionnaire en infrastructure de réseau. La directive précoce de l'Ontario, qui a conduit à l'adoption de la tarification à l'usage à 90 %, a montré aux régulateurs de toute l'Amérique du Nord comment la réforme tarifaire et la pénétration des compteurs intelligents peuvent évoluer de concert.[1]Energy Regulation Quarterly, "Tarifs à l'usage : une perspective internationale," energyregulationquarterly.ca La loi AB 2572 de l'Assemblée de Californie exerce une pression parallèle dans le secteur de l'eau en exigeant des compteurs d'eau intelligents dans chaque foyer d'ici 2025. Le projet de loi S1550 du Sénat de New York ajoute une couche de rapport sur l'impact sanitaire, signalant une surveillance élargie tout en maintenant les moteurs de déploiement en marche. Des calendriers de conformité prévisibles donnent aux fournisseurs la confiance nécessaire pour augmenter leur capacité de production, en verrouillant des contrats pluriannuels qui soutiennent les volumes sur le marché des compteurs intelligents en Amérique du Nord.

Programmes de modernisation du réseau pilotés par les services publics

Les services publics regroupent l'AMI avec des investissements en automatisation de la distribution, en contrôle de la tension et en gestion des pannes. Le programme de subventions pour les investissements dans les réseaux intelligents du Département américain de l'énergie a financé 99 projets d'une valeur de 8 milliards USD, intégrant des compteurs avancés comme épine dorsale sensorielle des réseaux modernes.[2]Département américain de l'énergie, "Loi de relance : Programme de subventions pour les investissements dans les réseaux intelligents," energy.gov La Public Service Company of New Mexico a à elle seule réservé 188 millions USD pour la modernisation des compteurs dans le cadre d'une feuille de route de modernisation plus large de 344 millions USD. La plupart des entreprises spécifient désormais des points de terminaison AMI 2.0 avec une puissance de traitement et une mémoire supplémentaires, permettant des analyses embarquées qui détectent les anomalies de tension et le retour d'alimentation des ressources énergétiques distribuées en temps réel, améliorant ainsi la visibilité du réseau tout en créant des opportunités de revenus supplémentaires pour les fournisseurs de logiciels d'analyse.

Financement fédéral et étatique pour les mises à niveau des infrastructures

Les crédits directs, les prêts à faible taux d'intérêt et les accords de partage des coûts à 50-50 abaissent l'obstacle en capital pour les services publics municipaux et coopératifs de taille moyenne. Le programme de 728 millions USD du bassin supérieur du fleuve Colorado de l'administration Biden-Harris intègre les compteurs intelligents comme postes explicites pour la résilience face à la sécheresse. Ressources naturelles Canada consacre jusqu'à 100 millions USD aux projets de réseau qui doivent inclure l'AMI pour être éligibles. El Paso Water Utilities a tiré parti d'une allocation fédérale de 5 millions USD pour réduire de 36 % la base de coûts d'un projet de 60 000 compteurs, accélérant l'installation de dix-huit mois. La dynamique de financement transforme donc des fenêtres d'approvisionnement épisodiques en un pipeline continu pour les fabricants desservant le marché des compteurs intelligents en Amérique du Nord.

Demande de données de consommation en temps réel et de facturation précise

Les consommateurs, les clients commerciaux et les régulateurs partagent une attente de données d'utilisation transparentes et à haute fréquence. L'adoption de la tarification à l'usage a augmenté régulièrement, couvrant 8,7 % des ménages américains en 2021, soutenue par un parc de compteurs intelligents résidentiels de 69 %. Des projets pilotes tels que FlexEnergy de Snohomish PUD ont déplacé jusqu'à un tiers de la charge de pointe, générant des économies annuelles de 25 à 40 USD par participant. Parallèlement, San Jose Water a réduit les durées de fuite de 38 % grâce à des alertes automatisées. Ces cas illustrent comment les données en temps réel permettent la conservation, l'équité de facturation et les indicateurs d'engagement client qui renforcent l'argumentaire d'investissement pour les services publics tout en ajoutant un facteur d'attraction durable pour le marché des compteurs intelligents en Amérique du Nord.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés des compteurs et de l'installation | -1.0% | Amérique du Nord | Court terme (≤ 2 ans) |

| Préoccupations en matière de cybersécurité et de confidentialité des données | -0.7% | États-Unis, Canada | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement en semi-conducteurs | -0.5% | Amérique du Nord | Court terme (≤ 2 ans) |

| Résistance locale liée aux craintes sanitaires concernant les émissions RF | -0.3% | États-Unis principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés des compteurs et de l'installation

Les compteurs intelligents coûtent cinq à sept fois plus cher que les appareils analogiques traditionnels une fois inclus la main-d'œuvre sur le terrain, les modules de communication et l'intégration des systèmes administratifs. La dépense de 100 millions USD de San Jose Water pour 230 000 unités équivaut à environ 435 USD par point de terminaison. Le programme provincial de BC Hydro a nécessité 2 milliards CAD (1,5 milliard USD) mais promet 520 millions CAD (390 millions USD) de valeur actuelle nette d'ici 2033. Les dossiers tarifaires permettent souvent la récupération par des suppléments tarifaires, mais les petites coopératives disposant d'une capacité d'emprunt limitée étalent parfois les déploiements sur huit à dix ans, ce qui freine les volumes d'installation à court terme et introduit une variance de demande épisodique sur le marché des compteurs intelligents en Amérique du Nord.

Préoccupations en matière de cybersécurité et de confidentialité des données

Les tests de pénétration ont montré que des compteurs compromis peuvent relayer de fausses données ou même déconnecter le service à distance.[3]IEEE Access, "Évaluation expérimentale de la résilience des compteurs électriques intelligents face aux cyberattaques," ieeexplore.ieee.org Le Département américain de l'énergie avertit qu'une cyberattaque coordonnée pourrait provoquer des pannes en cascade si la sécurité des points de terminaison est faible. Les défenseurs de la vie privée notent que les données d'intervalle de 15 minutes peuvent permettre de déduire les habitudes d'occupation des ménages, ce qui a conduit plusieurs commissions à autoriser des options de désinscription ou des suppléments tarifaires pour couvrir les frais d'anonymisation. Ces exigences augmentent les coûts de conformité, allongent les délais de déploiement et tempèrent modestement les taux d'acceptation des clients sur le marché des compteurs intelligents en Amérique du Nord.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : l'infrastructure électrique face à l'urgence de la conservation de l'eau

Les compteurs d'électricité ont généré 79,60 % du chiffre d'affaires de 2025, soulignant leur rôle d'ancrage sur le marché des compteurs intelligents en Amérique du Nord. Les calendriers de remplacement obligatoires et 111 millions de points de terminaison déployés aux États-Unis garantissent un cycle de renouvellement AMI 2.0 régulier. Les services publics valorisent les analyses de tension, la détection des pannes et les fonctionnalités de déconnexion de service qui aident à récupérer les pertes dues au vol et à réduire les dépenses d'exploitation et de maintenance.

Les compteurs d'eau, bien qu'ils ne représentent que 13,10 % du chiffre d'affaires de 2025, surpassent toutes les autres catégories d'appareils avec un TCAC de 7,20 %. Les mandats de conservation, les objectifs de réduction des fuites et les programmes de résilience face à la sécheresse financés par les États stimulent la croissance, avec des services publics comme San Francisco déployant 180 000 unités dans le cadre d'un budget de 56 millions USD. American Water a déjà dépassé 1 million d'installations, signalant des réductions de 38 % de la durée des fuites et une réduction à deux chiffres de l'eau non facturée.

Les compteurs de gaz représentent la part restante. Leur modeste croissance unitaire est soutenue par des réglementations de sécurité qui imposent la coupure à distance et la détection des fuites de méthane. Plusieurs services publics regroupent les installations électriques, de gaz et d'eau pour maximiser l'efficacité des déplacements de techniciens, une pratique qui augmente encore le volume total adressable pour le marché des compteurs intelligents en Amérique du Nord.

Par technologie de communication : fiabilité éprouvée face à la connectivité émergente

Le maillage RF a conservé une part de 47,20 % en 2025, reflétant des décennies de familiarité des services publics et les caractéristiques d'auto-réparation du réseau. Landis+Gyr seul prend en charge plus de 300 millions de points de terminaison connectés en maillage dans le monde. Bien que souvent propriétaires, les architectures en maillage offrent une latence prévisible et utilisent un spectre sans licence, maintenant les frais récurrents à un niveau bas.

La connectivité cellulaire, cependant, progresse à un TCAC de 6,80 %. L'intégration par Honeywell des modules 5G de Verizon illustre l'intérêt des services publics pour une disponibilité de niveau opérateur et la capacité de contourner les obligations de maintenance du réseau. Les modules IoT cellulaires simplifient également les déploiements en zones rurales où la faible densité de compteurs compromet l'économie du maillage. À mesure que les coûts de licence de spectre baissent et que les forfaits de données deviennent abordables pour les services publics, les analystes s'attendent à ce que la part du cellulaire converge avec celle du maillage RF au début des années 2030, remodelant les préférences technologiques sur le marché des compteurs intelligents en Amérique du Nord.

Par utilisateur final : l'échelle résidentielle stimule l'innovation commerciale

Les déploiements résidentiels représentaient 64,80 % du volume unitaire de 2025. Les mandats généralisés au Massachusetts, en Californie et au Texas sous-tendent des calendriers de déploiement de plusieurs millions d'unités. Eversource, par exemple, couvrira chaque foyer du Massachusetts d'ici 2028 dans le cadre d'un programme en deux phases sur trois ans débutant en 2025. L'échelonnement des grands programmes résidentiels réduit les coûts d'installation par unité et accélère le retour sur investissement pour les analyses en mode logiciel en tant que service qui superposent des informations sur l'utilisation.

Les clients commerciaux représentent 26 % du volume mais génèrent des prix de vente moyens plus élevés car les compteurs doivent souvent s'interfacer avec les systèmes de gestion des bâtiments et les tableaux de bord énergétiques tiers. Les entreprises sont soumises à une pression croissante pour divulguer leurs émissions de portée 2, stimulant la demande de données d'intervalle de 15 minutes et d'algorithmes automatisés de déplacement de charge. Les tarifs à l'usage adaptés aux opérations commerciales peuvent réduire les factures en période de pointe de 12 à 18 %, renforçant l'argumentaire coût-bénéfice pour le comptage en réseau.

Les sites industriels représentent une part plus petite mais attirent des offres spécialisées telles que la détection des harmoniques et les analyses de qualité de l'alimentation. Bien que leur faible nombre de compteurs se traduise par un impact modeste sur les volumes, ils génèrent des marges premium et permettent aux fournisseurs de vendre des logiciels groupés. Pour tous les types de clients, le passage d'une simple facturation à des services riches en données est au cœur de la création de valeur dans le secteur des compteurs intelligents en Amérique du Nord.

Analyse géographique

Les États-Unis dominent le paysage, générant 78,00 % des revenus de 2025. Les dispositions fédérales de la loi sur les investissements dans les infrastructures et l'emploi dirigent 3 milliards USD vers les services publics dépourvus d'AMI, ce qui accélère les déploiements de rattrapage. Le mandat californien sur les compteurs d'eau, la concurrence de détail au Texas et les règles de signalement en matière de cybersécurité de New York montrent ensemble que la diversité réglementaire n'entrave pas l'adoption des compteurs ; au contraire, elle élargit les exigences fonctionnelles que les fournisseurs doivent satisfaire. Un parc installé de 97,7 millions de compteurs intelligents crée un important vivier de remplacement, assurant une stabilité à long terme sur le marché des compteurs intelligents en Amérique du Nord.

Le Canada, bien que plus petit en termes absolus, affiche la croissance prévisionnelle la plus élevée à un TCAC de 6,55 %. Le programme de réseau intelligent de 100 millions USD de Ressources naturelles Canada lie l'éligibilité au financement à la fonctionnalité AMI, incitant les services publics en Alberta et au Manitoba à suivre l'exemple antérieur de l'Ontario. Les provinces tirent les leçons du déploiement complet de la Colombie-Britannique, comprimant les délais de planification et se concentrant sur la cybersécurité dès le début du projet. Les régimes provinciaux de tarification du carbone incitent davantage à l'adoption de données d'intervalle pour valider les rapports sur les gaz à effet de serre.

Le Mexique reste naissant mais essentiel pour l'expansion régionale. L'engagement de la Comisión Federal de Electricidad à remplacer 910 399 compteurs dans le cadre d'un appel d'offres de 492 millions USD est la dernière étape d'une stratégie de modernisation couvrant ses 48,8 millions de clients. La création de la Commission nationale de l'énergie simplifie les approbations, et l'accent fédéral sur la réduction des pertes positionne l'AMI comme un outil central pour lutter contre les pertes non techniques de 11 %. Les fournisseurs internationaux considèrent le Mexique comme un pont de volume une fois que la pénétration aux États-Unis atteindra son pic, ajoutant de nouveaux contours de demande au marché des compteurs intelligents en Amérique du Nord.

Paysage concurrentiel

Le pouvoir des fournisseurs est modéré. Landis+Gyr et Itron ont collectivement livré entre 35 % et 40 % des unités en 2024, leur permettant d'exercer leur poids dans l'approvisionnement en composants et les contrats de services sur le cycle de vie. Néanmoins, un écosystème sain de spécialistes de niche dans le comptage de l'eau, les modules de communication et les logiciels de sécurité maintient les coûts de changement sous contrôle. Le chiffre d'affaires d'Itron a augmenté de 9,71 % au troisième trimestre 2024, avec un bénéfice net en hausse de 95,59 %, en partie grâce à des logiciels qui vendent des analyses en complément du matériel. Landis+Gyr tire 58 % de ses ventes des Amériques, soulignant sa dépendance régionale et son accent sur les partenariats localisés.

Les alliances stratégiques se multiplient. Le pacte tripartite d'Itron avec Schneider Electric et Microsoft fusionne l'intelligence distribuée, l'intégration SCADA et les analyses en nuage, permettant aux services publics de cartographier chaque relation transformateur-compteur en temps réel. La collaboration de Landis+Gyr avec SPAN permet une visibilité au niveau du circuit, essentielle pour les mises à niveau d'électrification et la planification des chargeurs de véhicules électriques. L'acquisition de Lumin par ABB ouvre une voie vers le matériel de contrôle de charge résidentielle qui s'associe naturellement à son portefeuille de compteurs.[6]ABB, "ABB élargit la gestion de l'énergie résidentielle avec l'acquisition de Lumin," abb.com

Leaders du secteur des compteurs intelligents en Amérique du Nord

Landis+Gyr

Itron

Xylem (Sensus)

Schneider Electric

Honeywell International

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Eversource a annoncé le lancement de l'installation de ses premiers compteurs intelligents dans les résidences et les entreprises de l'ouest du Massachusetts, le déploiement se poursuivant dans les mois suivants.

- Mars 2025 : Itron, Schneider Electric et Microsoft ont dévoilé une plateforme de la périphérie au nuage intégrant la cartographie des transformateurs et l'optimisation volt-VAR dans une interface unique, dont la sortie est prévue avant la fin de l'année.

- Mars 2025 : Itron et CHINT Global ont lancé le premier compteur résidentiel conforme DLMS GCP, promettant des coûts d'intégration réduits pour les services publics standardisant sur l'AMI Version 2.0.

- Janvier 2025 : ABB a finalisé l'acquisition de Lumin, élargissant son offre de gestion de l'énergie résidentielle et se positionnant pour desservir 48 millions de foyers américains nécessitant des mises à niveau de tableau électrique.

Périmètre du rapport sur le marché des compteurs intelligents en Amérique du Nord

Le périmètre du rapport sur le marché des compteurs intelligents en Amérique du Nord comprend :

| Compteurs d'électricité |

| Compteurs d'eau |

| Compteurs de gaz |

| Maillage RF |

| Communication par courant porteur en ligne (CPL) |

| Cellulaire |

| Autres courtes portées (Wi-Fi, Zigbee, BLE) |

| Résidentiel |

| Commercial |

| Industriel |

| États-Unis |

| Canada |

| Mexique |

| Par type | Compteurs d'électricité |

| Compteurs d'eau | |

| Compteurs de gaz | |

| Par technologie de communication | Maillage RF |

| Communication par courant porteur en ligne (CPL) | |

| Cellulaire | |

| Autres courtes portées (Wi-Fi, Zigbee, BLE) | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel | |

| Par géographie | États-Unis |

| Canada | |

| Mexique |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des compteurs intelligents en Amérique du Nord en 2026 ?

Il est évalué à 6,63 milliards USD et devrait atteindre 8,92 milliards USD d'ici 2031, reflétant un TCAC de 6,08 %.

Quelle catégorie d'appareils domine les installations ?

Les compteurs d'électricité représentent 79,60 % du chiffre d'affaires de 2025, soulignant leur rôle central dans les opérations du réseau.

Pourquoi les compteurs d'eau croissent-ils plus vite que les autres segments ?

Les mandats de lutte contre la sécheresse et les objectifs de conservation dans les États de l'ouest poussent les services publics vers des compteurs d'eau à données d'intervalle, entraînant un TCAC de 7,20 %.

Quelle part les réseaux en maillage RF détiennent-ils encore ?

Le maillage RF représente 47,20 % des liaisons de communication installées, bien que le cellulaire comble l'écart avec un TCAC de 6,80 %.

Quel pays connaît la croissance la plus rapide ?

Le Canada affiche la croissance la plus rapide avec un TCAC de 6,55 %, soutenu par le financement fédéral et les plans de modernisation provinciaux.

Qui sont les principaux fournisseurs ?

Landis+Gyr et Itron ont ensemble livré 35 à 40 % des unités en 2024, avec ABB, Honeywell et Kamstrup parmi les challengers notables.

Dernière mise à jour de la page le: