Taille et part du marché des boissons énergisantes en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 4.15 Milliards de dollars |

| Taille du Marché (2026) | 4.23 Milliards de dollars |

| Taille du Marché (2031) | 4.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 1.93% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes en Amérique du Sud par Mordor Intelligence

La taille du marché des boissons énergisantes en Amérique du Sud était évaluée à 4,15 milliards USD en 2025 et devrait croître de 4,23 milliards USD en 2026 pour atteindre 4,65 milliards USD d'ici 2031, à un CAGR de 1,93 % au cours de la période de prévision (2026-2031). La croissance du marché est portée par la préférence croissante des consommateurs pour les boissons fonctionnelles, avec une évolution notable vers des produits contenant des ingrédients naturels et une teneur réduite en sucre. L'innovation produit se concentre sur l'introduction de nouvelles saveurs, de formulations plus saines et de bénéfices fonctionnels améliorés. Les endorsements de célébrités et les campagnes marketing stratégiques influencent considérablement les décisions d'achat des consommateurs, en particulier chez les jeunes. La participation croissante aux activités sportives et les tendances fitness ont créé une demande supplémentaire pour les boissons énergisantes. L'intérêt de la jeune population pour l'amélioration des performances et la vigilance mentale continue de soutenir l'expansion du marché, notamment dans les zones urbaines et parmi les étudiants universitaires et les jeunes professionnels. Cependant, les préoccupations croissantes concernant la teneur élevée en caféine et en sucre, conjuguées aux exigences réglementaires strictes imposées aux fabricants de boissons énergisantes, modèrent les taux de croissance globaux dans la région.

Principaux enseignements du rapport

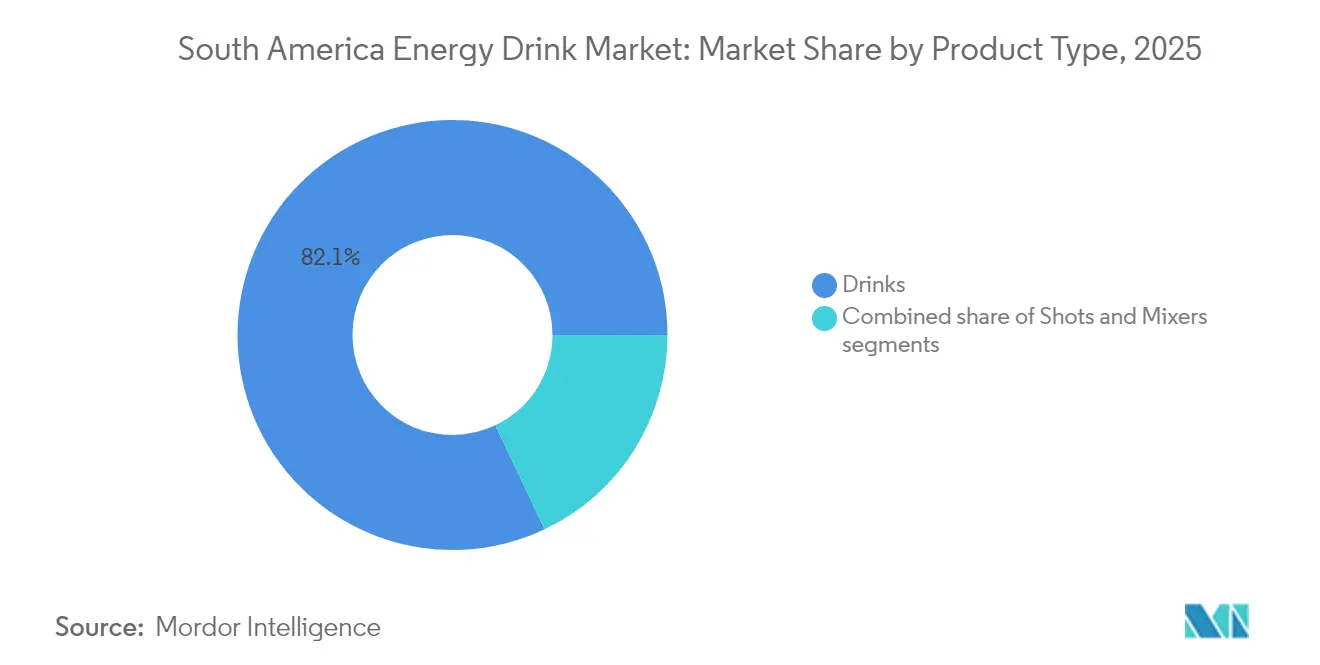

- Par type de produit, les boissons ont dominé avec 82,05 % de la part du marché des boissons énergisantes en Amérique du Sud en 2025, tandis que les shots devraient se développer à un CAGR de 2,38 % jusqu'en 2031.

- Par type d'emballage, les canettes ont capté 71,20 % de la part du marché des boissons énergisantes en Amérique du Sud en 2025 ; les bouteilles PET/verre devraient croître à un CAGR de 2,55 % entre 2026 et 2031.

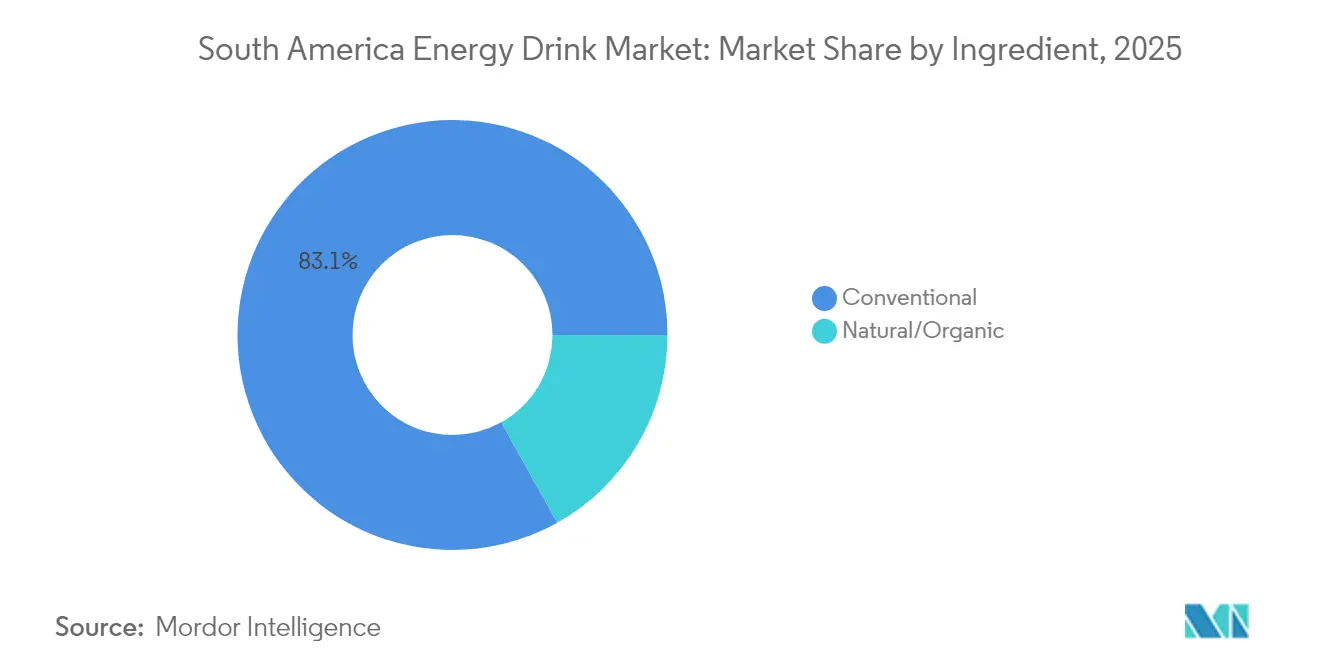

- Par ingrédient, les formulations conventionnelles détenaient 83,10 % de la part du marché des boissons énergisantes en Amérique du Sud en 2025, tandis que les variantes naturelles/biologiques devraient progresser à un CAGR de 2,74 % jusqu'en 2031.

- Par canal de distribution, le circuit off-trade représentait 77,30 % de la part du marché des boissons énergisantes en Amérique du Sud en 2025, les points de vente on-trade devant afficher un CAGR de 2,16 % durant 2026-2031.

- Par géographie, le Brésil représentait 48,10 % du marché des boissons énergisantes en Amérique du Sud en 2025 ; l'Argentine est positionnée pour la croissance la plus rapide avec un CAGR de 3,50 % sur la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons énergisantes en Amérique du Sud

Analyse de l'impact des moteurs de croissance*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Innovation produit en termes de saveurs et d'ingrédients | +0.7% | Brésil, Argentine, reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Influence croissante des endorsements et du marketing sur les réseaux sociaux | +0.6% | Brésil, Argentine, avec répercussions sur le reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Hausse du taux de participation sportive associée à une forte demande des consommateurs soucieux de leur forme physique | +0.8% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Demande croissante de boissons saines à consommer en déplacement | +0.5% | Ensemble de la région, avec un impact plus fort au Brésil | Long terme (≥ 4 ans) |

| Marketing stratégique et sponsorings | +0.5% | Brésil, Argentine, avec expansion vers le reste de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Attrait pour les jeunes démographies | +0.6% | Brésil, Argentine, reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Innovation produit en termes de saveurs et d'ingrédients

L'innovation produit stimule la croissance du marché des boissons énergisantes en Amérique du Sud, les fabricants introduisant de nouvelles saveurs et formulations pour répondre aux préférences des consommateurs. Le marché affiche une demande croissante pour les ingrédients naturels, notamment le maté, qui contient de la caféine naturelle et revêt une importance culturelle dans la région. Cette évolution vers les ingrédients naturels reflète la préférence grandissante des consommateurs pour des alternatives plus saines dans leurs choix de boissons énergisantes. Les fabricants répondent à cette tendance en développant des produits qui combinent les propriétés traditionnelles d'apport d'énergie avec des composants naturels. En septembre 2024, Monster Beverage Corporation a lancé Juice Monster Rio Punch, mettant en avant des saveurs de fruits brésiliens, reflétant l'accent mis par le marché sur les préférences gustatives régionales. L'introduction de saveurs d'inspiration locale démontre comment les entreprises adaptent leurs portefeuilles de produits pour s'aligner sur les préférences des consommateurs régionaux tout en maintenant leur position sur le marché.

Influence croissante des endorsements et du marketing sur les réseaux sociaux

Les taux élevés de pénétration d'internet en Amérique du Sud ont permis aux entreprises de boissons énergisantes de mener des campagnes de marketing numérique efficaces et des endorsements de célébrités. Selon les données de la Banque mondiale en 2023, les internautes représentaient 89 % de la population argentine, 84 % de la population brésilienne, 80 % de la population péruvienne et 77 % de la population colombienne [1]The World Bank Group, "Individuals using the Internet (% of population)," data.worldbank.org. Cette portée numérique a influencé les jeunes consommateurs, dont les décisions d'achat sont façonnées par les recommandations d'influenceurs, tels que des athlètes, des musiciens et des personnalités des réseaux sociaux, ainsi que par le marketing sur les réseaux sociaux. L'adoption généralisée des réseaux sociaux dans ces pays a fourni aux marques de boissons énergisantes des plateformes pour le contenu numérique, les campagnes promotionnelles et le marketing interactif, entraînant une notoriété accrue de la marque et une consommation plus importante parmi les démographies cibles. En mai 2025, Anheuser-Busch a lancé une boisson énergisante appelée Phorm Energy en collaboration avec Dana White de l'UFC, démontrant l'impact des endorsements stratégiques sur la croissance du marché.

Hausse du taux de participation sportive associée à une forte demande des consommateurs soucieux de leur forme physique

La hausse de la participation sportive et de la sensibilisation au fitness en Amérique du Sud a considérablement augmenté la consommation de boissons énergisantes. Les consommateurs associent systématiquement les boissons énergisantes à une amélioration des performances athlétiques et de la vigilance mentale lors des activités physiques, ce qui continue de stimuler une forte demande pour les boissons fonctionnelles dans toute la région. Une enquête FSB Pesquisa au Brésil en 2023 a révélé que 22 % de la population pratique une activité physique quotidienne, tandis que 13 % font de l'exercice au moins trois fois par semaine, indiquant un potentiel de marché substantiel [2]Empresa Brasil de Comunicação, "Survey reveals that 52% of Brazilians do not exercise,"www.ebc.com.br. Ce lien fort entre la participation sportive et la consommation de boissons énergisantes crée une base de demande stable et durable qui persiste à travers diverses évolutions économiques et conditions de marché, bien que les autorités sanitaires expriment de plus en plus leurs préoccupations concernant la consommation élevée de caféine pendant l'exercice et ses implications potentielles pour la santé.

Demande croissante de boissons saines à consommer en déplacement

Les préférences des consommateurs en Amérique du Sud connaissent une évolution significative vers des boissons pratiques et portables qui offrent des bénéfices fonctionnels sans compromettre les considérations de santé. De nombreux consommateurs, en particulier des générations actuelles, ont de plus en plus remplacé leur consommation habituelle de café par des boissons énergisantes, cherchant des alternatives qui s'alignent sur leurs modes de vie actifs. En réponse à cette évolution du comportement des consommateurs, les fabricants ont stratégiquement adapté leurs formulations en réduisant les ingrédients précédemment ciblés sur les athlètes, tels que le glucono-delta-lactone, la caféine et le sucre. Actuellement, une boisson énergisante de 500 cc contient une quantité de caféine équivalente à un double expresso, la rendant plus accessible à la consommation quotidienne. Cette évolution du marché est clairement démontrée dans les développements récents, comme l'illustre Score, une boisson énergisante chilienne à formule allemande, lancée en février 2025 et qui étend activement sa présence sur les marchés en croissance du Pérou et du Brésil. La tendance vers des options saines à consommer en déplacement est particulièrement prononcée dans les centres urbains, où les modes de vie chargés stimulent la consommation de boissons fonctionnelles qui promettent une énergie soutenue sans le coup de fatigue associé aux boissons énergisantes traditionnelles à haute teneur en sucre.

Analyse de l'impact des freins à la croissance*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE CAGR | PERTINENCE GÉOGRAPHIQUE | HORIZON TEMPOREL DE L'IMPACT |

|---|---|---|---|

| Préoccupations sanitaires liées aux ingrédients chimiques | -0.4% | Brésil, Argentine, avec un impact croissant en Amérique du Sud | Moyen terme (2-4 ans) |

| Inclination des consommateurs vers les produits à base de jus frais | -0.3% | Brésil, avec un impact modéré en Argentine | Long terme (≥ 4 ans) |

| Concurrence des boissons alternatives | -0.5% | Brésil, Argentine, reste de l'Amérique du Sud | Moyen terme (2-4 ans) |

| Pressions réglementaires et en matière d'étiquetage | -0.4% | Argentine, Brésil, avec extension au reste de l'Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées aux ingrédients chimiques

Les préoccupations sanitaires concernant les ingrédients artificiels dans les boissons énergisantes impactent la croissance du marché en Amérique du Sud. Les autorités réglementaires régionales appliquent des politiques plus strictes, notamment des étiquettes d'avertissement en face avant de l'emballage. Des recherches menées en Uruguay ont démontré que les étiquettes d'avertissement sur la caféine affectaient les décisions d'achat des jeunes adultes. Le Mexique et le Chili ont introduit des taxes sur les boissons sucrées et un étiquetage obligatoire en face avant de l'emballage, entraînant une réduction de la consommation de boissons sucrées, y compris les boissons énergisantes. Les préoccupations de l'Organisation panaméricaine de la santé concernant les boissons ultra-transformées et l'obésité ont conduit à des demandes accrues de réglementations plus strictes en Amérique latine. En réponse, les fabricants s'efforcent de reformuler leurs produits avec des ingrédients naturels tout en tentant de maintenir leurs effets énergisants.

Inclination des consommateurs vers les produits à base de jus frais

La préférence traditionnelle de l'Amérique du Sud pour les boissons fraîches et naturelles constitue un défi pour la croissance des boissons énergisantes, d'autant plus que la sensibilisation des consommateurs à la santé augmente. Le fort attachement culturel du Brésil aux jus de fruits frais crée une concurrence directe pour les fabricants de boissons énergisantes, les consommateurs considérant les alternatives naturelles locales comme plus saines et plus authentiques. L'Agence nationale brésilienne de surveillance sanitaire (ANVISA) a mis en œuvre la RDC 839/2023, qui établit des réglementations pour les nouveaux ingrédients et aliments, soutenant l'innovation dans le segment des boissons naturelles[3]United States Department of Agriculture, "FAIRS Country Report Annual,"apps.fas.usda.gov . Ce cadre réglementaire, combiné à l'abondance des ressources fruitières de la région, renforce la position concurrentielle des alternatives fraîches sur le marché des boissons. Les fabricants de boissons énergisantes doivent faire face à ces conditions de marché en mettant en avant les bénéfices fonctionnels de leurs produits tout en incorporant des ingrédients naturels pour répondre aux préoccupations liées à la santé. La forte préférence culturelle pour les boissons naturelles et un environnement réglementaire favorable aux alternatives fraîches constituent un frein significatif à la croissance du marché des boissons énergisantes dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les boissons dominent tandis que les shots s'accélèrent

Le segment des boissons représentait 82,05 % de la part du marché des boissons énergisantes en Amérique du Sud en 2025. La domination de ce segment découle de vastes réseaux de distribution de produits dans les supermarchés, les épiceries et les points de vente au détail, associés à des préférences établies des consommateurs pour les formats prêts à boire. Les grandes entreprises maintiennent cette position sur le marché grâce à des initiatives régulières de développement de produits, notamment de nouvelles variantes de saveurs, des alternatives sans sucre et des formulations améliorées avec des vitamines et des ingrédients fonctionnels ajoutés. La croissance du segment est en outre soutenue par des campagnes marketing agressives, des stratégies de prix compétitives et une demande croissante des consommateurs pour des boissons énergisantes pratiques dans la région.

Le segment des shots devrait atteindre le taux de croissance le plus élevé à 2,38 % de CAGR durant 2026-2031, porté par sa praticité et sa formule concentrée qui séduit les consommateurs en déplacement à la recherche d'un regain d'énergie immédiat. Cette croissance est particulièrement visible dans les centres urbains où les modes de vie chargés créent une demande pour des solutions énergétiques rapides et portables. L'expansion du segment est également soutenue par des formulations innovantes qui répondent aux préoccupations sanitaires, les entreprises développant des shots contenant des sources naturelles de caféine comme l'extrait de thé vert. Cette tendance vers des solutions énergétiques plus saines et plus concentrées positionne le segment des shots pour une croissance continue, notamment parmi les jeunes consommateurs à la recherche de bénéfices fonctionnels sans le volume des boissons énergisantes traditionnelles.

Par type d'emballage : l'aluminium domine dans un contexte de poussée vers la durabilité

Les canettes dominent le marché des boissons énergisantes en Amérique du Sud avec une part de marché de 71,20 % en 2025. Leur popularité découle de multiples avantages : une portabilité supérieure pour la consommation en déplacement, une stabilité prolongée sans réfrigération et une visibilité accrue de la marque grâce à un étiquetage produit à 360 degrés. La nature recyclable des canettes en aluminium renforce leur position sur le marché, d'autant plus que la durabilité devient une considération clé pour les consommateurs. Ball Corporation, un grand fabricant de canettes dans la région, démontre cet engagement environnemental à travers sa transition vers 100 % d'énergie renouvelable dans ses opérations de fabrication. Cette initiative vise à réduire les émissions de carbone tout au long de la chaîne d'approvisionnement tout en répondant à la demande croissante des consommateurs soucieux de l'environnement qui privilégient des solutions d'emballage durables. La combinaison d'avantages pratiques et de considérations environnementales continue de renforcer les canettes comme format d'emballage privilégié dans le secteur des boissons énergisantes en Amérique du Sud.

Les bouteilles PET/verre connaissent un taux de croissance de 2,55 % de CAGR (2026-2031), dépassant les autres formats d'emballage sur le marché des boissons énergisantes. Cette croissance s'aligne sur les tendances de premiumisation du marché et une conscience environnementale accrue parmi les consommateurs et les fabricants. L'évolution vers ces matériaux d'emballage reflète l'évolution des préférences des consommateurs et les pressions réglementaires en faveur de solutions d'emballage durables. Les grands fabricants de boissons ont mis en œuvre des programmes complets de recyclage bouteille à bouteille et ont augmenté l'utilisation de PET recyclé post-consommation dans leurs emballages. Ces initiatives comprennent la mise en place de réseaux de collecte, l'investissement dans les infrastructures de recyclage et le développement de technologies de recyclage avancées. Les entreprises se concentrent également sur la réduction du poids des bouteilles PET tout en maintenant leur intégrité structurelle pour minimiser davantage l'impact environnemental. Les bouteilles en verre maintiennent une forte demande dans les segments des boissons énergisantes premium et naturelles/biologiques, où elles s'alignent sur les perceptions des consommateurs en matière de qualité et de durabilité.

Par ingrédient : les options naturelles défient la domination des formulations conventionnelles

Les boissons énergisantes conventionnelles ont maintenu leur leadership sur le marché avec une part de 83,10 % en 2025, s'appuyant sur une notoriété de marque établie et de vastes réseaux de distribution en Amérique du Sud. Ces produits, généralement formulés avec de la caféine synthétique, de la taurine et diverses vitamines B, continuent de dominer les rayons de vente au détail en raison de leur efficacité éprouvée et de leurs prix compétitifs. Cependant, le segment fait face à un examen croissant de la part des autorités sanitaires et à l'évolution des préférences des consommateurs, créant à la fois des défis et des opportunités pour une reformulation vers des étiquettes plus propres tout en maintenant les bénéfices fonctionnels.

Le segment naturel/biologique croît à un rythme plus rapide de 2,74 % de CAGR (2026-2031), porté par une conscience sanitaire croissante et des liens culturels avec les ingrédients indigènes. Les entreprises transforment le maté traditionnel en boissons énergisantes modernes en proposant des versions aromatisées, sucrées et prêtes à boire dans des contenants individuels qui séduisent les consommateurs à la recherche de praticité. Le marché voit également une croissance d'autres ingrédients naturels comme la guayusa, illustrée par l'introduction par GURU Organic Energy du GURU Guayusa Tropical Punch, une boisson énergisante à base de plantes inspirée du peuple Jivaro d'Équateur. La croissance de ce segment reflète une évolution plus large vers des produits à étiquette propre qui fournissent de l'énergie sans ingrédients artificiels.

Par canal de distribution : le circuit off-trade domine malgré la reprise du circuit on-trade

Le canal off-trade détient une part dominante de 77,30 % du marché des boissons énergisantes en Amérique du Sud en 2025. Cette domination découle de la large disponibilité des produits dans les supermarchés, les hypermarchés et les épiceries. Le Brésil illustre cette tendance à travers ses formats de commerce moderne élargis, offrant aux consommateurs un large accès aux boissons énergisantes. Les épiceries et les supérettes constituent des points clés pour les achats impulsifs, tandis que les supermarchés et les hypermarchés attirent les consommateurs grâce à des prix compétitifs et des promotions. Au Brésil, la disponibilité des options de paiement en plusieurs fois augmente le pouvoir d'achat dans ces canaux de vente au détail, renforçant leur position sur le marché.

Le canal on-trade, malgré sa part de marché plus faible, devrait croître à un CAGR de 2,16 % durant 2026-2031, dépassant les taux de croissance globaux du marché à mesure que les activités sociales se redressent après la pandémie. Ce segment comprend les bars, restaurants, clubs et centres de fitness où les consommateurs boivent des boissons énergisantes sur place ou les mélangent avec de l'alcool. Les zones urbaines avec une vie nocturne active affichent une croissance significative, les boissons énergisantes devenant des composantes essentielles des offres de cocktails. Le canal bénéficie de la préférence croissante des consommateurs pour des expériences de consommation premium dans des contextes sociaux, les boissons énergisantes étant commercialisées comme des produits de style de vie. Ce repositionnement permet des marges bénéficiaires plus élevées et renforce la présence de la marque grâce à un marketing basé sur l'expérience qui séduit les jeunes consommateurs qui considèrent leurs choix de boissons comme des déclarations sociales.

Analyse géographique

Le Brésil représente 48,10 % du marché des boissons énergisantes en Amérique du Sud en 2025, soutenu par sa grande population et ses vastes réseaux de distribution. La jeune démographie du pays, notamment les 18-34 ans, constitue une base de consommateurs solide pour les boissons énergisantes. La croissance du marché est en outre renforcée par l'infrastructure de vente au détail bien développée du Brésil, comprenant les supermarchés, les épiceries et les plateformes de commerce électronique. Coca-Cola FEMSA Brasil a élargi sa présence sur ce marché en proposant plusieurs variantes de Monster Energy pour répondre aux différentes préférences des consommateurs. Les partenariats stratégiques de l'entreprise avec des distributeurs et des détaillants locaux ont renforcé sa position sur le marché et amélioré l'accessibilité des produits dans les zones urbaines et périurbaines.

L'Argentine affiche le plus fort potentiel de croissance avec un CAGR projeté de 3,50 % (2026-2031), dépassant la moyenne régionale. Le pays a produit 986,7 milliers de tonnes métriques de maté en 2024, selon l'Institut brésilien de géographie et de statistique, ce qui en fait le plus grand producteur d'Amérique latine. Cet ingrédient indigène présente des opportunités pour l'innovation dans les boissons énergisantes. Cependant, de nouvelles réglementations ciblant la consommation de boissons énergisantes chez les jeunes pourraient affecter le marketing et le développement de produits.

Le Chili, le Pérou, la Colombie et l'Uruguay présentent des opportunités de croissance variées et des cadres réglementaires différents. Le ministère de la Santé du Chili a adopté des réglementations sur l'étiquetage alimentaire qui affectent le marketing des boissons énergisantes et le comportement des consommateurs. Les entreprises sur ces marchés adaptent leurs stratégies pour répondre à la demande croissante de boissons plus saines tout en se conformant aux réglementations locales et aux préférences des consommateurs. Le réseau croissant d'épiceries en Colombie adopte de plus en plus les offres en chaîne du froid. Pendant ce temps, l'Uruguay, agissant comme un précurseur en matière de politique, mène des essais d'avertissement sur la caféine qui pourraient influencer l'ensemble de la région.

Paysage réglementaire

Les boissons énergisantes en Amérique du Sud font face à des exigences de conformité fragmentées et spécifiques à chaque pays, couvrant les limites de caféine, la catégorisation des produits, l'étiquetage et les approbations préalables à la mise sur le marché. Au Brésil, l'Agence nationale de surveillance sanitaire brésilienne (ANVISA) régit les règles relatives aux aliments et boissons, y compris les limites de caféine utilisées pour les formulations de boissons énergisantes (couramment référencées à 35 mg/100 ml). L'ANVISA a mis en œuvre l'Instruction normative IN No. 281 en février 2024 pour clarifier les exigences de catégorisation et de documentation pour les produits alimentaires, renforçant la justification technique et la rigueur des dossiers pour les lancements et rénovations.

Dans les marchés du Cône Sud et andins, l'étiquetage et l'enregistrement sanitaire peuvent être aussi déterminants que la formulation. Le Chili applique des étiquettes d'avertissement obligatoires en face avant des emballages en vertu de la Loi 20.606 et des mises à jour du Règlement sanitaire alimentaire (DS 977) pour les produits dépassant des seuils tels que les sucres ajoutés et les calories, affectant directement les emballages et allégations des boissons énergisantes. La Colombie exige un enregistrement sanitaire via l'INVIMA en vertu de la Resolucion 4150 de 2009, tandis que l'Argentine réglemente les boissons énergisantes selon le Code alimentaire argentin avec des limites maximales définies pour la caféine et la taurine, poussant les fabricants vers des recettes pays par pays et une conformité des emballages plutôt qu'une stratégie de SKU régional unique.

Paysage concurrentiel

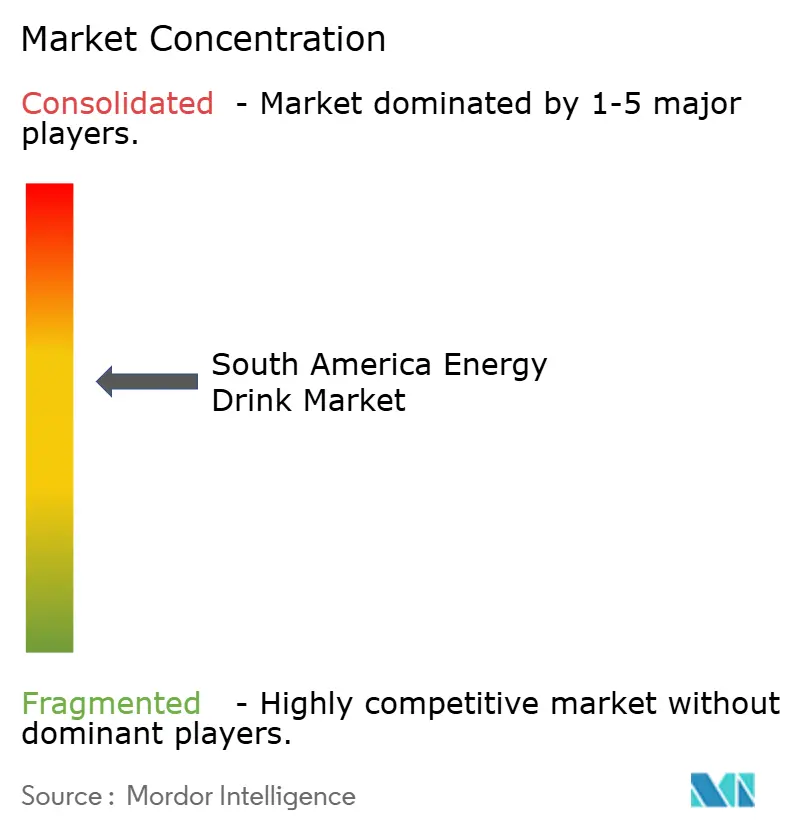

Le marché des boissons énergisantes en Amérique du Sud présente une concentration modérée, avec à la fois des géants mondiaux et des acteurs régionaux émergents, notamment Red Bull GmbH, Monster Beverage Corp., PepsiCo Inc., AJE Group et Anheuser-Busch InBev. Le paysage concurrentiel continue d'évoluer à travers des mouvements stratégiques, comme en témoigne l'acquisition de Bang Energy par Monster en juillet 2023. Grâce à son partenariat avec Monster et ses marques indépendantes, Relentless et Powerade Energy, Coca-Cola affiche une forte présence dans les réfrigérateurs du commerce organisé, capitalisant sur sa force de distribution acquise au fil des décennies. Pendant ce temps, Ambev, avec sa marque Fusion et ses hybrides RTD café uniques, s'est taillé une niche sur le marché, assurant l'accès aux micro-commerçants souvent négligés par ses concurrents plus importants.

Les opportunités de marché inexploitées sont particulièrement notables dans le segment naturel/biologique, où les ingrédients régionaux comme le maté et la guayusa offrent des avantages de positionnement uniques. Des entreprises comme Guayakí ont réussi à capitaliser sur les racines indigènes sud-américaines du maté, tandis que les variations réglementaires entre les pays créent des exigences de conformité complexes qui favorisent les organisations dotées de solides capacités réglementaires. D'ici la fin de la décennie, l'industrie des boissons énergisantes en Amérique du Sud pourrait connaître un remaniement de ses tableaux de leadership, porté par des stratégies tournées vers l'avenir telles que l'intégration verticale dans les plantations d'herbes, la cartographie des saveurs guidée par l'IA et le suivi des lots par blockchain.

La trajectoire de croissance du marché est soutenue par l'émergence d'économies nationales, la modernisation des canaux de vente au détail et la hausse des revenus de la classe moyenne en Amérique du Sud. Les entreprises adaptent leurs formulations pour répondre aux préoccupations sanitaires croissantes, en se concentrant sur la réduction de la teneur en sucre et les ingrédients naturels tout en maintenant les bénéfices fonctionnels. Les fabricants alignent leurs marques sur les préférences des jeunes consommateurs urbains et améliorent leurs stratégies de communication pour atteindre la population urbaine croissante et les communautés de migrants dans la région.

Leaders de l'industrie des boissons énergisantes en Amérique du Sud

Red Bull GmbH

Monster Beverage Corp.

PepsiCo Inc.

AJE Group

Anheuser-Busch InBev

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation et l'architecture de portefeuille autour des contraintes de sucre et de caféine restent une opportunité centrale à travers l'Amérique du Sud. Les fabricants gèrent les avertissements en face avant des emballages et les prélèvements liés au sucre dans certaines parties de l'Amérique latine en développant des gammes à teneur réduite en sucre et sans sucre, et en déplaçant le positionnement stimulant vers des plantes telles que le yerba mate, le guarana et le guayusa. Ceci est renforcé par l'activité produit observée dans la région, notamment l'entrée de propositions à base de maté sans sucre au Brésil (par exemple, Machu Picchu Energy distribuant via des chaînes de vente au détail telles que St. Marche, Mambo et Pao de Acucar), ce qui indique une traction en rayon pour des formats de boissons énergisantes à étiquetage plus propre, au-delà des profils conventionnels à haute teneur en sucre.

Un espace opérationnel est également visible dans la capacité localisée, la disponibilité des emballages et l'infrastructure de distribution, qui peuvent améliorer le coût de service et l'exécution dans les canaux hors circuit à forte intensité. En février 2026, Baly Brasil a acquis une installation industrielle à Ararangua, Santa Catarina, pour établir une usine de fabrication supplémentaire et augmenter la production, soulignant comment la production nationale est utilisée pour défendre les niveaux de prix et élargir la portée géographique au Brésil. En mai 2026, Coca-Cola FEMSA a investi dans un nouveau centre de distribution en Argentine (Nuevo Norte) avec un positionnement technologique propre, et a également inauguré une ligne de production de canettes en Uruguay, soulignant les investissements continus visant la fiabilité de la mise en marché et l'optionnalité des emballages pour les portefeuilles de boissons énergisantes et plus largement de boissons dans les principaux corridors sud-américains.

Développements récents du secteur

- Juin 2026 : Monster Beverage Corporation a annoncé une augmentation de 19 % de la croissance sur les marchés internationaux au premier trimestre 2026, soulignant le rôle de la performance hors États-Unis dans la dynamique globale. La mise à jour renforce également l'importance stratégique d'une distribution à grande échelle pilotée par les embouteilleurs en Amérique latine, où la disponibilité et l'exécution en rayon réfrigéré peuvent influencer significativement les parts de marché dans le commerce moderne et de proximité.

- Mai 2026 : AJE Group a lancé Cielo Antiox en Colombie, étendant sa gamme de boissons fonctionnelles sur un marché où les consommateurs comparent de plus en plus les propositions énergisantes et fonctionnelles côte à côte. Le lancement renforce la profondeur du portefeuille régional d'AJE et élargit sa participation dans les espaces de demande « meilleur pour la santé » qui chevauchent les occasions de consommation de boissons énergisantes.

- Septembre 2024 : Monster Beverage Corporation a lancé Juice Monster Rio Punch avec des indices de saveurs de fruits brésiliens, alignant le développement produit avec les préférences gustatives locales. Le lancement montre comment les marques mondiales utilisent des saveurs localisées pour protéger leur visibilité en rayon et leur pertinence tout en concurrençant les acteurs régionaux et en s'étendant vers des adjacences d'ingrédients naturels.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre la valeur des ventes au détail et en circuit de consommation sur place des boissons énergisantes à travers l'Amérique du Sud, comptabilisée au niveau de prix qui reflète ce que paient les acheteurs dans chaque pays, puis convertie en USD à des fins de comparabilité.

Exclusions de périmètre : Les boissons énergisantes alcoolisées, les boissons pour sportifs et les boissons fonctionnelles non énergisantes sont exclues de ce dimensionnement du marché.

Aperçu de la segmentation

- Par type de produit

- Boissons

- Shots

- Mixeurs

- Par type d'emballage

- Bouteilles PET/verre

- Canettes

- Autres types d'emballage

- Par ingrédient

- Conventionnel

- Naturel/Biologique

- Par canal de distribution

- On-Trade

- Off-Trade

- Épiceries/Supérettes

- Supermarchés/Hypermarchés

- Boutiques en ligne

- Autres canaux de distribution

- Par pays

- Brésil

- Argentine

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous commençons par une recherche documentaire pour établir le contexte de l'offre et de la demande des boissons énergisantes en Amérique du Sud et pour ancrer le modèle avec des séries de données publiques pouvant être vérifiées d'année en année. Les intrants courants comprennent les statistiques commerciales gouvernementales (importations et exportations sous les codes SH liés aux boissons), les banques centrales et les offices statistiques nationaux pour l'inflation et les taux de change, et les portails des régulateurs alimentaires pour les règles d'étiquetage et les orientations relatives à la caféine.

Pour valider davantage la structure, nous examinons également des sources telles que UN Comtrade, les statistiques de la FAO et les publications d'associations commerciales couvrant les boissons non alcoolisées, suivies des rapports annuels d'entreprises, des présentations aux investisseurs et de la presse économique réputée pour des commentaires sur le portefeuille et les canaux. Quelques abonnements payants à des bases de données sont utilisés uniquement pour les finances d'entreprise, la surveillance de l'actualité et des vérifications sélectives des importations-exportations au niveau des expéditions, lorsque disponibles. Les sources mentionnées ici sont illustratives, et de nombreux autres documents publics ont également été utilisés pour collecter, valider et clarifier les points de données au cours de l'étude.

Entretiens et enquêtes primaires

Le travail primaire a été utilisé pour tester ce que la recherche documentaire ne peut pas entièrement montrer, en particulier le mix de canaux, les mouvements de prix typiques, et la manière dont les formats de produits (boissons, shots et mixeurs) sont réellement stockés et promus. Nous avons échangé avec des fabricants, des embouteilleurs, des distributeurs, des acteurs du commerce moderne et de proximité, ainsi que des acheteurs du circuit de consommation sur place à travers les principaux pays sud-américains, puis avons utilisé leurs apports pour confirmer les hypothèses, combler les lacunes de données et aligner les totaux finaux du marché.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 28 % | Cadres dirigeants : 15 % | APAC : 41 % |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 40 % | EMEA : 32 % |

| Acteurs plus petits : 20 % | Managers : 45 % | Amériques : 27 % |

Dimensionnement du marché et prévisions

Le dimensionnement est construit selon une approche descendante, où la consommation totale de boissons prêtes à boire non alcoolisées et les signaux de ventes au détail sont reconstitués par pays, puis restreints aux boissons énergisantes à l'aide de vérifications de la pénétration et de la part de catégorie par canal et format. Une fois les totaux par pays obtenus, ils sont filtrés davantage selon les répartitions d'emballage et d'ingrédients correspondant à la manière dont les produits sont vendus en rayon et dans les points de vente de consommation sur place.

Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, principalement en agrégeant les volumes et prix de marques échantillonnées issus de vérifications de canaux, et en utilisant les retours des fabricants et distributeurs sur les schémas d'expédition vers les grands détaillants. Les intrants clés utilisés dans le modèle comprennent : le mix hors circuit versus circuit de consommation sur place, les écarts de prix typiques entre canettes et bouteilles, la progression des prix liée à l'inflation, le calendrier de conversion des devises, et la part des energy shots et mixeurs au sein de la catégorie plus large.

Pour les prévisions, nous utilisons l'analyse de scénarios soutenue par un lissage de séries temporelles à court terme, car la croissance des boissons énergisantes dans la région est sensible aux conditions macroéconomiques et aux réajustements de prix. Les hypothèses pour des variables telles que les tendances des revenus réels, le rythme d'expansion du commerce de détail et les actions tarifaires attendues sont revues avec les répondants primaires avant que la prévision finale ne soit verrouillée. Lorsque les données ascendantes sont incomplètes dans les petits pays, nous appliquons des ratios de référence issus de marchés comparables, puis les revérifions avec des entretiens de distributeurs pour éviter de surestimer la demande.

Validation des données et cycle de mise à jour

La validation est effectuée en plusieurs étapes afin qu'une seule source de données ne détermine pas l'ensemble du résultat. Nous comparons les résultats du modèle à des signaux indépendants tels que les flux commerciaux, les commentaires sur l'expansion des canaux et les tendances des revenus des boissons rapportées, puis nous étudions tout écart au niveau national qui ne correspond pas aux réalités de prix ou de distribution.

Avant validation finale, le travail est examiné par un autre analyste qui vérifie les calculs, la logique des unités et la cohérence des hypothèses entre pays et années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements importants affectent les prix, la réglementation ou la distribution. Juste avant la livraison, nous effectuons une dernière vérification pour confirmer que les derniers intrants macroéconomiques et tout mouvement majeur du marché sont reflétés dans les chiffres publiés.

La taille du marché sud-américain des boissons énergisantes de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les boissons énergisantes en Amérique du Sud peuvent différer considérablement, même lorsque la période semble similaire, car le panier de produits et la base de tarification ne sont pas toujours alignés. Des différences apparaissent également lorsqu'une estimation est construite principalement à partir d'hypothèses de valeur au détail, tandis qu'une autre s'appuie sur des regroupements de boissons plus larges ou des récits de croissance à plus long terme.

Le regroupement des boissons énergisantes et des boissons pour sportifs est une inclusion courante qui pousse les totaux vers le haut, et les concentrés de boissons énergisantes ou les boissons fonctionnelles adjacentes sont parfois ajoutés sans être clairement signalés. Les energy shots et mixeurs peuvent également être traités différemment selon les études, et le calendrier de conversion des devises et d'inflation peut faire varier les valeurs en USD dans une région avec des réajustements de prix fréquents. Les boissons énergisantes alcoolisées sont hors du périmètre de Mordor Intelligence, ce qui réduit le risque de double comptage avec les catégories de boissons alcoolisées prêtes à boire lorsque des vérifications de canaux sont utilisées.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 4,15 milliards USD (2025) | |

| Cabinet de conseil régional A | 3,00 milliards USD (2024) | Utilise une année de base antérieure et un regroupement de types de produits différent qui met l'accent sur les variantes traditionnelles et fonctionnelles, ce qui peut sous-estimer la valeur lorsque les augmentations de prix liées à l'inflation en 2025 ne sont pas entièrement prises en compte. |

| Éditeur sectoriel B | 3,08 milliards USD (2022) | S'appuie sur une estimation ponctuelle plus ancienne et une fenêtre d'étude plus longue, avec une visibilité limitée sur la manière dont les répartitions hors circuit versus circuit de consommation sur place et la progression des prix ont été actualisées, ce qui peut accuser un retard par rapport aux derniers changements de mix de canaux. |

Le tableau montre que le plus grand écart s'explique par l'alignement des années et ce qui est regroupé dans la catégorie, suivi par la manière dont les prix sont reportés en termes d'USD. En maintenant un périmètre restreint et en revérifiant les hypothèses de canaux et de prix avec des intrants de terrain, le chiffre final reste traçable à un bassin de demande clair et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des boissons énergisantes en Amérique du Sud ?

Le marché est évalué à 4,23 milliards USD en 2026 et devrait atteindre 4,65 milliards USD d'ici 2031 à un CAGR de 1,93 %.

Quel pays détient la plus grande part dans la région ?

Le Brésil est en tête avec une part de 48,10 %, soutenu par une jeune population et une large couverture de vente au détail.

Quel segment connaît la croissance la plus rapide par ingrédient ?

Les formulations naturelles/biologiques devraient croître à un CAGR de 2,74 %, portées par l'intérêt pour le maté et d'autres plantes botaniques.

Quelle est l'importance de la croissance des ventes on-trade ?

Les canaux on-trade devraient se développer à un CAGR de 2,16 % à mesure que les bars, les salles de sport et les restaurants se redressent après la pandémie.

Dernière mise à jour de la page le: