Taille et part du marché des boissons énergisantes en Amérique du Nord

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 21.93 Milliards de dollars |

| Taille du Marché (2026) | 22.61 Milliards de dollars |

| Taille du Marché (2031) | 26.35 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.09% CAGR |

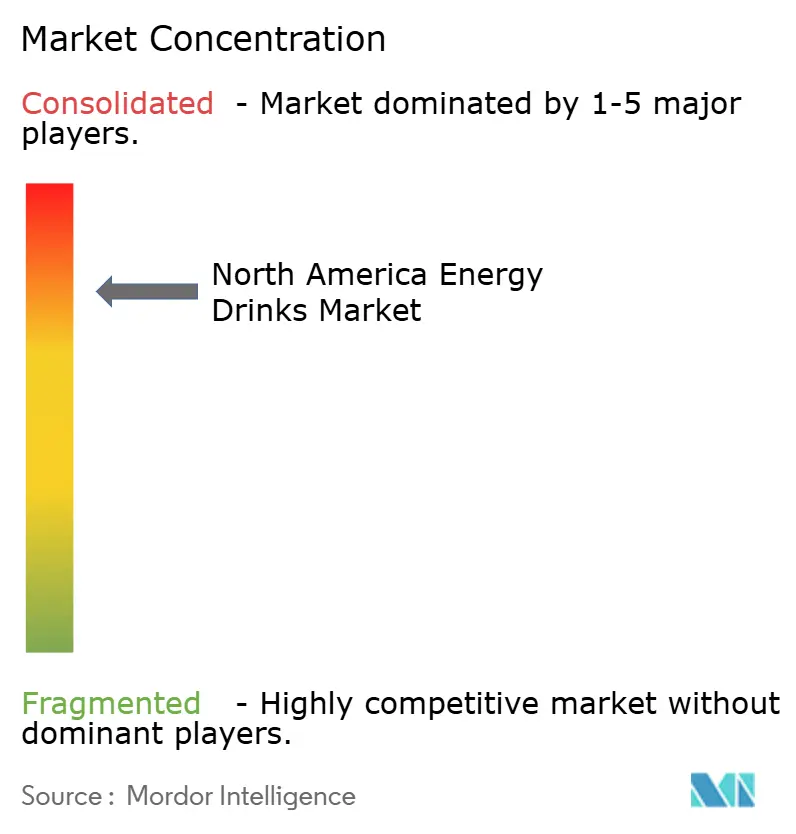

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergisantes en Amérique du Nord par Mordor Intelligence

La taille du marché des boissons énergisantes en Amérique du Nord était évaluée à 21,93 milliards USD en 2025 et devrait progresser de 22,61 milliards USD en 2026 pour atteindre 26,35 milliards USD d'ici 2031, à un TCAC de 3,09 % au cours de la période de prévision (2026-2031). Les formulations traditionnelles fondées sur une teneur élevée en sucre et en caféine synthétique perdent du terrain à mesure que les consommateurs se tournent vers des boissons à étiquette propre, sans sucre et à vocation fonctionnelle, positionnées pour leurs bénéfices en matière d'immunité, de cognition et de récupération. Le pouvoir de fixation de prix premium repose sur les marques qui étayent leurs allégations grâce à des extraits botaniques reconnaissables, des édulcorants non nutritifs et une traçabilité transparente, tandis que les acteurs historiques dominants s'appuient sur une rotation agressive des saveurs pour maintenir leur présence en rayon. Le rééquilibrage des canaux est tout aussi marqué : les épiceries de proximité demeurent le premier circuit hors consommation immédiate, mais les magasins à prix réduits, les grandes surfaces et les abonnements en vente directe au consommateur connaissent une croissance plus rapide à mesure que l'inflation accroît la sensibilité aux prix dans tous les segments de revenus. Par ailleurs, les boissons énergisantes à marque de distributeur se développent rapidement, érodant la fidélité à la marque parmi les consommateurs sensibles aux prix et contraignant les fabricants à accentuer leur différenciation par l'innovation fonctionnelle et le marketing de style de vie.

Principaux enseignements du rapport

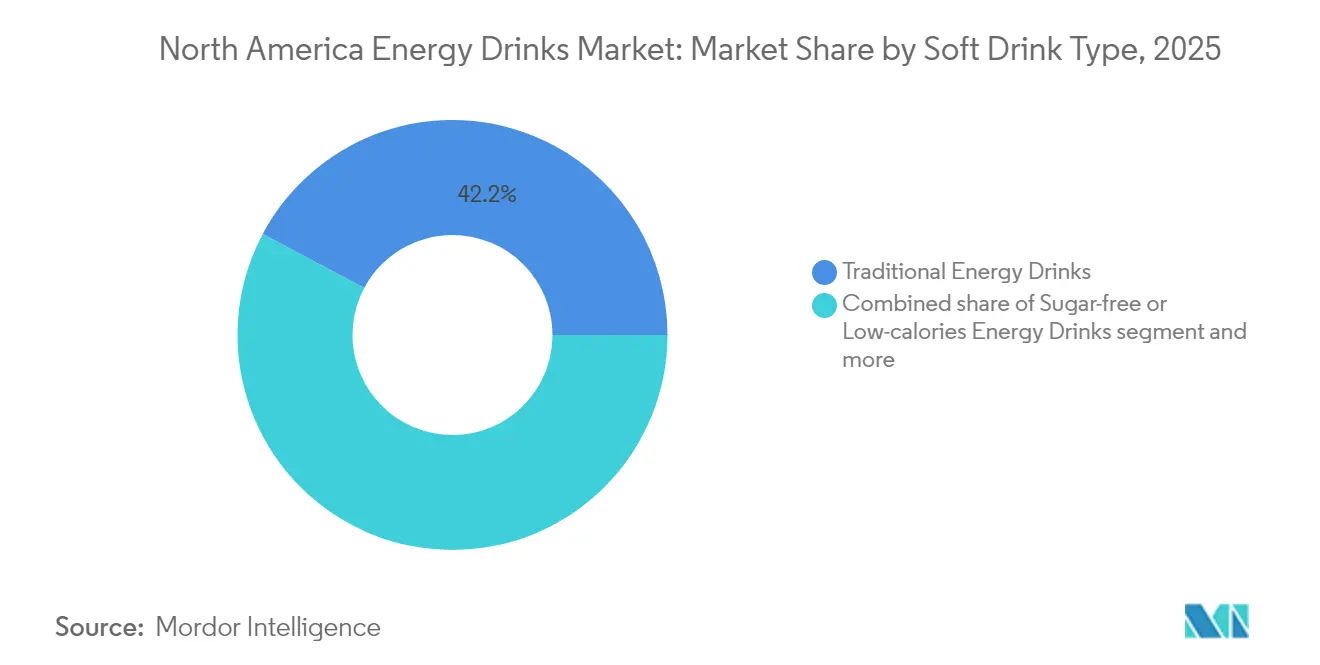

- Par type de boisson non alcoolisée, les formulations traditionnelles détenaient encore 42,21 % de la part du marché des boissons énergisantes en Amérique du Nord en 2025, tandis que les variantes naturelles et biologiques progressent à un TCAC de 4,86 % jusqu'en 2031.

- Par emballage, les canettes métalliques représentaient 55,74 % de la taille du marché des boissons énergisantes en Amérique du Nord en 2025, tandis que les bouteilles en verre devraient se développer à un TCAC de 5,01 % jusqu'en 2031.

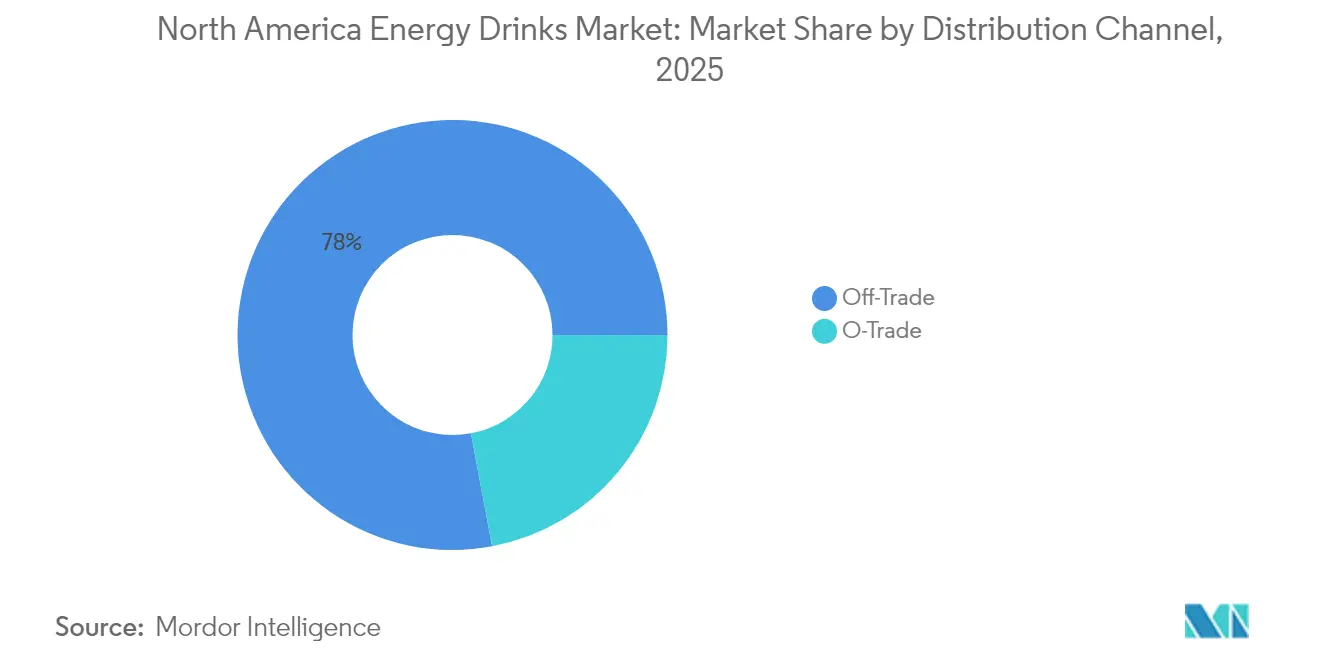

- Par canal de distribution, les circuits off-trade représentaient 77,95 % des ventes en 2025 ; les circuits on-trade devraient augmenter à un TCAC de 5,88 % à mesure que la fréquentation post-pandémique se normalise.

- Par fonctionnalité, les boissons axées sur l'endurance représentaient 52,88 % du chiffre d'affaires en 2025, tandis que les variantes dédiées à la récupération musculaire, enrichies en BCAA et en électrolytes, sont en passe d'atteindre un TCAC de 5,12 % jusqu'en 2031.

- Par pays, les États-Unis détenaient 91,73 % de la part du marché des boissons énergisantes en Amérique du Nord en 2025, tandis que le Canada devrait progresser à un TCAC de 5,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons énergisantes en Amérique du Nord

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'élargissement des allégations fonctionnelles, telles que le soutien immunitaire, stimule la croissance | +0.7% | Amérique du Nord, avec une adoption plus forte dans les centres urbains des États-Unis et les métropoles canadiennes | Moyen terme (2 à 4 ans) |

| Les milléniaux et la génération Z stimulent la demande de produits d'amélioration des performances | +0.9% | États-Unis et Canada, particulièrement dans la tranche d'âge des 18-34 ans | Court terme (≤ 2 ans) |

| Les parrainages sportifs et les campagnes de marketing ciblant les jeunes renforcent la visibilité des marques | +0.5% | États-Unis et Mexique, avec des retombées au Canada via les médias transfrontaliers | Moyen terme (2 à 4 ans) |

| L'influence des médias sociaux favorise l'essai de nouvelles saveurs et de shots | +0.6% | Amérique du Nord, portée par l'adoption de TikTok et Instagram aux États-Unis | Court terme (≤ 2 ans) |

| La demande d'amélioration cognitive stimule les boissons hybrides | +0.8% | États-Unis et Canada, notamment chez les professionnels et les étudiants | Moyen terme (2 à 4 ans) |

| Le mode de vie urbain crée une demande de solutions énergétiques rapides pour des emplois du temps chargés | +0.7% | Corridors urbains des États-Unis, du Canada et du Mexique (Toronto, New York, Mexico) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'élargissement des allégations fonctionnelles, telles que le soutien immunitaire, stimule la croissance

Le secteur des boissons énergisantes évolue à mesure que les allégations fonctionnelles liées à l'immunité, à la résistance au stress et à la cognition gagnent du terrain. Les boissons passent de simples formulations à base de caféine à des produits « de performance quotidienne » à bénéfices multiples, les consommateurs recherchant de plus en plus des adaptogènes tels que l'ashwagandha, la rhodiola et le ginseng, ainsi que des nootropiques comme la L-théanine, l'alpha-GPC et la crinière de lion. Cette tendance pousse les marques à créer des formulations intégrées « énergie + immunité + concentration », dans lesquelles des sources de caféine d'origine végétale (par exemple, thé vert, guayusa, matcha, yerba mate et guarana, comme en témoignent les offres biologiques de GURU) servent de vecteurs plus sains pour les ingrédients fonctionnels plutôt que de simples stimulants. Les efforts de recherche et développement portent désormais sur l'obtention de résultats cognitifs ou immunitaires spécifiques en exploitant les synergies entre ingrédients, permettant une tarification premium par rapport aux mélanges standard taurine-caféine-sucre. Les cadres réglementaires, tels que les directives canadiennes sur les aliments supplémentés plafonnant la caféine à 180 mg par portion et imposant des avertissements sur l'âge et l'usage, incitent les formulateurs à améliorer l'efficacité perçue de la caféine tout en garantissant la conformité [1]Source : Gouvernement du Canada, « Nouvelles étiquettes de mise en garde sur les boissons énergisantes caféinées », canada.ca . Des ingrédients cliniquement validés, comme le nooLVL de Nutrition21, un complexe d'arginine-silicate lié dont il a été prouvé qu'il améliore l'attention, la mémoire de travail et le temps de réaction, établissent des références pour des allégations étayées conformes aux normes réglementaires. Ces preuves cliniques font le lien entre les exigences marketing et réglementaires, permettant aux marques de formuler des allégations précises en face avant d'emballage dans le cadre des réglementations alimentaires et des compléments. Les détaillants répondent en élargissant l'espace en rayon dédié aux produits premium, notamment dans les rayons naturels et mieux-être à proximité des vitamines et des produits de nutrition sportive. Cet écosystème favorise la segmentation du portefeuille, les boissons énergisantes traditionnelles ciblant les consommateurs sensibles aux prix, tandis que les gammes fonctionnelles séduisent les acheteurs attentifs aux étiquettes en quête de soutien immunitaire et de bien-être mental.

Les milléniaux et la génération Z stimulent la demande de produits d'amélioration des performances

Les milléniaux et la génération Z entraînent des changements significatifs sur le marché des boissons énergisantes en redéfinissant l'amélioration des performances comme un choix de style de vie plutôt qu'une application de niche. Les consommateurs âgés de 18 à 34 ans dominent les volumes de la catégorie, privilégiant les formulations sans sucre, la transparence des sources d'ingrédients et les marques qui s'alignent sur leurs identités liées au fitness, à l'esport ou à la création de contenu. Les données des Instituts nationaux de la santé (NIH) révèlent que près d'un tiers des adolescents américains âgés de 12 à 17 ans consomment régulièrement des boissons énergisantes, ce qui en fait le deuxième complément alimentaire le plus utilisé après les multivitamines, soulignant l'importance de cibler les jeunes démographies pour fidéliser les consommateurs à long terme [2]Source : Centre national pour la santé complémentaire et intégrative (NCCIH), « Boissons énergisantes », nccih.nih.gov . Celsius Holdings a su capitaliser sur ce changement, réalisant une croissance de son chiffre d'affaires de 84 % en glissement annuel au deuxième trimestre 2025 en se positionnant comme une marque « axée sur le fitness et meilleure pour la santé ». Sa gamme Alani Nu a réussi à pénétrer le segment des femmes pratiquant la salle de sport, insuffisamment desservi, enregistrant une croissance de 129 % grâce à des saveurs adaptées, une esthétique aux tons pastels et des partenariats avec des influenceurs. Le partenariat élargi Celsius–PepsiCo en septembre 2025 a encore amélioré l'accessibilité dans les épiceries de proximité et les grandes surfaces, intégrant les boissons énergisantes aux routines quotidiennes aux côtés des boissons protéinées prêtes à boire (RTD), des kits repas ou des snacks. De même, le partenariat de C4 Energy avec la WWE, lancé lors de WrestleMania XL en 2024, cible les hommes de la génération Z en intégrant le produit dans les scénarios de catch, les entrées sur le ring et les contenus des athlètes, favorisant l'essai en associant la marque aux thèmes de la force et de l'entraînement. Les détaillants allouent de plus en plus d'espace réfrigéré aux marques qui résonnent auprès des sous-cultures axées sur la performance, telles que les pratiquants de fitness, les femmes consommatrices ou les joueurs, tandis que les marques de sodas historiques peinent à rivaliser en raison de leur accent sur le rafraîchissement et la nostalgie. Les marques de boissons énergisantes pures exploitent leur alignement sur les sous-cultures des jeunes et la croissance étayée par les données chez les 18-34 ans et les adolescents pour assurer une présence en rayon de choix, un échantillonnage agressif et des activations de marketing numérique renforcées.

Les parrainages sportifs et les campagnes de marketing ciblant les jeunes renforcent la visibilité des marques

Les parrainages sportifs et les campagnes marketing ciblant les jeunes stimulent de plus en plus la visibilité des marques en ancrant les produits de boissons énergisantes dans des points de contact culturels pertinents pour les amateurs de fitness, les joueurs et les fans de sports extrêmes. Ces stratégies favorisent une promotion organique par le bouche-à-oreille, plus efficace que la publicité traditionnelle à une époque de blocage des publicités et de consommation médiatique fragmentée. En positionnant les boissons énergisantes comme des amplificateurs de performance plutôt que de simples rafraîchissements, les marques associent la consommation à des moments aspirationnels tels que les rituels d'avant-match ou les séances de récupération, trouvant un fort écho auprès des jeunes démographies enclines aux boissons fonctionnelles. Par exemple, en 2023, l'UFC a conclu un partenariat pluriannuel mondial avec PRIME, une marque de boisson d'hydratation fondée par Logan Paul et KSI, faisant de PRIME la boisson sportive mondiale officielle de l'UFC. Ce partenariat intègre PRIME aux actifs de l'UFC, notamment les événements Pay-Per-View et les Fight Nights, avec une présence de marque bien visible à l'intérieur de l'Octogone et sur l'ensemble des diffusions, se traduisant par une augmentation des ventes au détail, les publications sur les médias sociaux des athlètes présentant les produits brandés suscitant un intérêt immédiat chez les consommateurs. Les campagnes ciblant les jeunes amplifiaient cet impact grâce à des filtres en réalité augmentée (RA), des intégrations sur Twitch et des initiatives d'échantillonnage sur les campus universitaires, gamifiant la découverte des produits et assurant que des marques comme Ghost Lifestyle restent bien présentes lors des streams Fortnite ou des contenus TikTok liés à la salle de sport, sans recourir à la publicité télévisée traditionnelle. La synergie entre les parrainages et les campagnes numériques crée un cycle auto-entretenu où l'exposition lors des événements génère du contenu créé par les utilisateurs (UGC), amplifié par les algorithmes pour atteindre des audiences similaires, maintenant la visibilité au-delà de l'événement tout en exploitant l'authenticité des influenceurs pour naviguer dans les réglementations du marketing jeunesse. Les détaillants accordent la priorité à ces marques très visibles dans les emplacements stratégiques des magasins, appuyés par des données de ventes éprouvées issues des partenariats, redéfinissant en fin de compte la visibilité comme une mesure liée à la pertinence culturelle et au retour sur investissement des activations plutôt qu'aux impressions traditionnelles.

Le mode de vie urbain crée une demande de solutions énergétiques rapides pour des emplois du temps chargés

Les tendances d'urbanisation, avec la population urbaine du Canada dépassant 80 % en 2023 et celle des États-Unis atteignant plus de 84 % en 2024 selon les données de la Banque mondiale, stimulent la consommation accrue de boissons énergisantes dans les zones métropolitaines telles que Toronto, Montréal, Vancouver et les grandes villes américaines comme New York, Los Angeles, Chicago et San Francisco [3]Source : Banque mondiale, « Population urbaine (% de la population totale) - États-Unis », data.worldbank.org . Des trajets domicile-travail plus longs, le travail posté et les économies fonctionnant 24 heures sur 24 réduisent les possibilités de sommeil, créant une demande de solutions d'éveil instantané. Les épiceries de proximité bénéficient de cette tendance, avec des ventes de boissons énergisantes en hausse lors des arrêts à la station-service, des pauses déjeuner et des postes de nuit, faisant de ces boissons le choix privilégié des consommateurs urbains aux emplois du temps serrés. Les restaurants à service rapide (QSR) capitalisent également sur cette demande, avec des initiatives comme le lancement par Dunkin' en février 2024 de Sparkd' Energy, une boisson gazeuse compétitive contenant des vitamines B6 et B12, de la caféine et du guarana, conçue pour attirer les travailleurs en déplacement via les files de service au volant. Pendant ce temps, les magasins à prix réduits connaissent une croissance à mesure que l'inflation pousse les consommateurs à se reporter sur des options moins chères, tandis que les grandes surfaces élargissent leurs assortiments et que les clubs de vente en gros développent leurs achats en grande quantité. Cependant, les épiceries de proximité traditionnelles en zones suburbaines font face à des difficultés en raison de la baisse de la fréquentation. Cette fragmentation des canaux souligne l'importance d'une stratégie de distribution multi-format, avec des marques s'appuyant sur de vastes réseaux de courtiers pour maintenir un avantage concurrentiel sur les startups en vente directe au consommateur (DTC) qui manquent d'une portée omnicanale. La densité urbaine, avec 80 à 84 % de la population résidant en ville, amplifie la vélocité des ventes dans les épiceries de proximité et les restaurants à service rapide, tandis qu'une distribution diversifiée assure la disponibilité à travers divers points de contact, tels que les stations-service, les magasins à prix réduits et les files de service au volant. L'approche de Dunkin' illustre comment les restaurants à service rapide peuvent convertir les clients de café en consommateurs de boissons énergisantes durant les périodes de fatigue maximale, renforçant la pertinence de la catégorie. Les boissons énergisantes sont devenues parties intégrantes du mode de vie urbain, comblant les trajets domicile-travail et les postes de travail, tandis que des stratégies de distribution solides assurent la résilience du marché dans les environnements urbains à forte densité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des autres formats d'hydratation | -0.4% | Amérique du Nord, avec la pression la plus forte dans les rayons boissons sportives des États-Unis | Court terme (≤ 2 ans) |

| Pression réglementaire sur les produits sucrés et les aliments à teneur élevée en graisses, sucres et sel (HFSS) | -0.6% | Mexique et certains États américains (Californie, New York), avec des retombées au Canada | Moyen terme (2 à 4 ans) |

| Les problèmes d'approvisionnement en ingrédients naturels perturbent la disponibilité | -0.3% | Amérique du Nord, affectant particulièrement les marques biologiques et issues du commerce équitable | Moyen terme (2 à 4 ans) |

| Les restrictions réglementaires sur la teneur en caféine et la vérification de l'âge limitent les achats impulsifs | -0.5% | Canada et Mexique, avec des propositions émergentes au niveau des États américains | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des autres formats d'hydratation

Le marché des boissons énergisantes fait face à une concurrence croissante de la part de formats d'hydratation alternatifs, à mesure que les consommateurs se tournent vers les boissons sportives, les eaux enrichies en électrolytes et les boissons d'hydratation fonctionnelles qui mettent l'accent sur la récupération et la vitalité durable sans la surstimulation associée aux formules à haute teneur en caféine. Ces alternatives gagnent en importance lors des occasions de consommation clés, telles que la réhydratation post-entraînement et les routines de bien-être quotidiennes, où des produits comme les boissons sportives de Gatorade et les poudres de réhydratation de Bodyarmor sans additifs artificiels séduisent les consommateurs soucieux du fitness qui privilégient les électrolytes aux pics d'énergie. Les boissons sportives surpassent les boissons énergisantes dans les épiceries de proximité, portées par des innovations telles que les systèmes ION4 à faible teneur en sucre et des options à étiquette propre qui attirent les acheteurs proactifs soucieux de leur santé. À mesure que les marques brouillent les frontières entre les catégories, les boissons énergisantes intégrant des ingrédients comme les BCAA et la créatine tentent d'imiter la nutrition sportive, mais les marques axées sur l'hydratation conservent un avantage concurrentiel en matière de récupération et de reconstitution des électrolytes, détournant des volumes des boissons énergisantes traditionnelles à la sortie des salles de sport et lors des moments de récupération. Les détaillants répondent en allouant davantage d'espace réfrigéré aux produits d'hydratation à forte vélocité, réduisant la présence en rayon des boissons énergisantes dans les sections orientées fitness, le positionnement naturel de Bodyarmor trouvant un écho dans un contexte de demande d'étiquette propre. Par ailleurs, les formats d'hydratation s'étendent au domaine du « bien-être proactif » avec des additifs fonctionnels comme les adaptogènes, séduisant les milléniaux qui privilégient la santé intestinale, le soutien de l'humeur et la récupération musculaire plutôt que les regains d'énergie à base de caféine. Les innovations en matière d'hydratation améliorée, notamment les eaux infusées à l'hydrogène et les eaux aux acides aminés, diluent davantage le rôle des boissons énergisantes au-delà des besoins aigus de performance. En Amérique du Nord, où les tendances d'hydratation ont connu un essor dans l'intérêt des consommateurs, comme en témoignent les données de recherche Google en mars 2025, cette concurrence plafonne la croissance des boissons énergisantes en convertissant les achats impulsifs en choix délibérés d'hydratation, d'autant plus que les préoccupations liées au sodium et la demande d'alternatives saines augmentent, réduisant le rôle des boissons énergisantes à des niches spécifiques d'« éveil » au sein du paysage évolutif des boissons fonctionnelles.

Les restrictions réglementaires sur la teneur en caféine et la vérification de l'âge limitent les achats impulsifs

Les restrictions réglementaires sur la teneur en caféine et la vérification de l'âge ont un impact significatif sur les achats impulsifs sur le marché des boissons énergisantes. Des mesures telles que la limite de 180 mg de caféine par portion imposée par Santé Canada et les mentions de mise en garde obligatoires entrant en vigueur le 1er janvier 2026, qui soulignent les risques cardiovasculaires et neurologiques pour les groupes vulnérables, obligent à des reformulations qui diluent la puissance des produits et réduisent l'attrait premium. Parallèlement, les interdictions dans près de 100 municipalités du Québec de vente de boissons énergisantes dans les centres de loisirs et les installations publiques restreignent l'accès pour les jeunes consommateurs, en particulier la tranche des 15-24 ans, où la consommation de boissons énergisantes est répandue. Ces restrictions ont suscité des initiatives de santé publique préconisant un contrôle de l'âge à la vente au détail similaire aux réglementations sur l'alcool et le tabac. En revanche, l'absence de plafond de caféine de la part de la FDA américaine permet des portions dépassant 300 mg, créant des disparités réglementaires qui contraignent les marques américaines à reformuler ou à retirer des produits pour le marché canadien, augmentant les coûts de la chaîne d'approvisionnement transfrontalière. Les discussions émergentes au niveau des États américains sur la vérification de l'âge au point de vente pourraient perturber davantage les ventes dans les épiceries de proximité en ajoutant des délais à la caisse, réduisant les achats non planifiés lors des arrêts à la station-service ou des pauses repas. Ces défis combinés — plafonds canadiens sur la caféine, interdictions de lieux au Québec, réglementations axées sur les jeunes, flexibilité réglementaire américaine et vérification potentielle de l'âge — contraignent collectivement la dépendance du marché aux ventes urbaines spontanées. Les détaillants sont confrontés au dilemme de stocker des produits à faible teneur en caféine aux ventes plus lentes ou de limiter les assortiments pour éviter les défis de vérification, restreignant finalement les opportunités de croissance pour les marques établies naviguant dans des paysages réglementaires divergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de boisson non alcoolisée : les étiquettes propres accélèrent le segment biologique

Les boissons énergisantes traditionnelles, portées par Red Bull et Monster Beverage, représentaient 42,21 % de la part de marché en 2025. Cependant, ces acteurs établis perdent du terrain face aux concurrents sans sucre et biologiques qui répondent aux attentes des milléniaux et de la génération Z soucieux de leur santé. Le segment des boissons énergisantes naturelles et biologiques devrait croître à un TCAC de 4,86 % jusqu'en 2031, dépassant le taux de croissance moyen du marché de 3,09 %. Cette croissance est portée par l'examen croissant des étiquettes d'ingrédients par les consommateurs, avec une préférence pour les produits exempts de colorants artificiels, d'arômes et de caféine synthétique. En réponse à ces tendances, GURU Organic Energy a reformulé sa gamme de produits phares en 2024, incorporant des ingrédients tels que le thé vert, la guayusa, le matcha, le yerba mate et le guarana. Ces changements, ainsi que les certifications USDA Organic et Fair Trade, permettent à GURU de sécuriser des espaces en rayon premium dans les circuits de vente au détail de produits naturels. De même, Runa Clean Energy s'appuie sur la guayusa, une feuille de houx originaire d'Équateur, comme source de 150 milligrammes de caféine. Avec les certifications USDA Organic et Fair Trade, Runa se positionne comme une alternative durable au café cultivé de manière conventionnelle et à la caféine synthétique.

Parallèlement à l'essor des offres biologiques, les boissons énergisantes sans sucre et faibles en calories gagnent des parts de marché en séduisant les consommateurs axés sur la réduction calorique plutôt que sur les certifications biologiques. Plus de la moitié des nouveaux lancements de boissons énergisantes en 2024 affichaient des mentions sans sucre, reflétant ce changement dans les préférences des consommateurs. Pendant ce temps, les shots énergisants, tels que les formats de 60 ml popularisés par 5-Hour Energy, connaissent un déclin à mesure que les consommateurs optent de plus en plus pour des canettes prêtes à boire de plus grand format. Ces formats plus grands offrent une meilleure valeur par milligramme de caféine et s'alignent sur les tendances d'hydratation. Par ailleurs, les boissons énergisantes hybrides combinant énergie et protéines ou électrolytes se taillent des segments de niche. Cependant, ces produits manquent de l'échelle de distribution nécessaire pour concurrencer les leaders du marché traditionnels ou sans sucre.

Par type d'emballage : le métal domine, le verre gagne en attrait premium

Les canettes métalliques représentaient 55,74 % de la part du marché de l'emballage en 2025, portées par leur recyclabilité infinie et les efficiences de leur chaîne d'approvisionnement. Ces efficiences permettent aux fabricants de s'approvisionner en canettes sur le marché domestique, évitant les coûts de fret associés au verre. L'aluminium, lorsque la teneur en matière recyclée dépasse 50 %, présente une empreinte carbone inférieure de 79 % en consommation d'énergie et de 67 % en émissions de gaz à effet de serre par rapport au PET vierge. Ce seuil s'aligne sur les engagements de Coca-Cola, PepsiCo et Keurig Dr Pepper, soutenus par leur initiative « Every Bottle Back » dotée de 100 millions USD, qui vise à améliorer l'infrastructure de recyclage municipal. Pendant ce temps, les bouteilles en verre devraient croître à un TCAC de 5,01 % jusqu'en 2031, à mesure que les marques premium exploitent la pureté et la durabilité perçues du verre pour justifier des prix de détail supérieurs de 20 % à 30 % par rapport aux équivalents en aluminium.

Les bouteilles PET demeurent un format d'emballage clé, notamment pour les tailles multi-portions dans les clubs de vente en gros et les grandes surfaces, où les consommateurs achètent fréquemment des packs de 4 et de 6 pour la consommation à domicile. Coca-Cola HBC a maintenu 100 % de contenu PET recyclé tout au long de 2024 et a mis en œuvre des programmes d'allégement, réduisant de 15 % l'utilisation de plastique par bouteille sans compromettre l'intégrité structurelle. Des formats tels que les emballages aseptiques, les cartons Tetra Pak et les sachets répondent à des applications de niche, notamment les shots à portion individuelle et les boissons énergisantes pour enfants. Cependant, cette dernière catégorie fait face à des défis réglementaires alors que les gouvernements imposent des restrictions sur l'accès à la caféine pour les mineurs. Les gobelets jetables, couramment utilisés dans la restauration et les restaurants à service rapide, représentent un segment plus modeste du marché de l'emballage, mais connaissent une croissance. Cette tendance est soutenue par des initiatives comme l'expansion du menu de boissons énergisantes de Dunkin' pour capter la demande des consommateurs l'après-midi.

Par canal de distribution : le circuit off-trade en tête, le circuit on-trade en reprise

Les canaux off-trade, comprenant les supermarchés, les hypermarchés, les épiceries de proximité, les magasins spécialisés et la vente au détail en ligne, représentaient 77,95 % de la part de marché en 2025. Cependant, les circuits on-trade, tels que les bars, restaurants, salles de sport, boîtes de nuit et complexes de loisirs, connaissent un regain, progressant à un TCAC de 5,88 % jusqu'en 2031. Cette croissance est portée par la normalisation de la fréquentation post-pandémique et les initiatives stratégiques des opérateurs visant à associer les boissons énergisantes aux repas, augmentant ainsi la valeur moyenne des additions. Les épiceries de proximité ont enregistré une hausse des ventes de boissons énergisantes, mais les ventes en valeur ont reculé à mesure que les emplacements suburbains perdent de la fréquentation au profit des magasins à prix réduits, des grandes surfaces et des clubs de vente en gros. Les magasins à prix réduits attirent les consommateurs sensibles à l'inflation qui privilégient le prix sur la fidélité à la marque, tandis que les clubs de vente en gros séduisent les ménages achetant des multipacks pour la consommation à domicile. La vente au détail en ligne se développe rapidement, notamment au Canada, où la pénétration du commerce électronique pour les snacks et les boissons a progressé entre 2022 et 2024. Cette croissance est soutenue par des services de livraison le jour même et des modèles par abonnement qui favorisent les achats répétés.

Les supermarchés et hypermarchés restent le plus grand segment off-trade, offrant un large assortiment de marques, de saveurs et de formats. Cependant, les boissons énergisantes à marque de distributeur gagnent du terrain à mesure que des détaillants comme Walmart, Kroger et Costco lancent des marques propres dont le prix est inférieur de 30 % à 40 % aux équivalents nationaux. Les magasins spécialisés, notamment les épiceries biologiques et les magasins de compléments alimentaires, ciblent les consommateurs à la recherche de formulations biologiques, issues du commerce équitable et enrichies en nootropiques, qui commandent une prime par rapport aux produits courants. La croissance du circuit on-trade se concentre dans les salles de sport et centres de fitness urbains, où les boissons énergisantes sont positionnées aux côtés des shakes protéinés et des compléments pré-entraînement. Les restaurants à service rapide capitalisent également sur cette tendance. Par exemple, Dunkin' a lancé son « Sparkd' Energy » en février 2024 pour concurrencer les alternatives en bouteille lors des créneaux du petit-déjeuner et de l'après-midi. Les bars et boîtes de nuit, traditionnellement dominés par les mélanges Red Bull et Jägermeister, diversifient leurs offres de boissons énergisantes pour inclure des options sans sucre et biologiques. Ces alternatives répondent aux besoins des clients soucieux de leur santé qui évitent le sirop de maïs à haute teneur en fructose.

Par fonctionnalité : l'endurance domine, la récupération gagne du terrain

Les formulations d'endurance et de stimulation énergétique représentaient 52,88 % de la part de marché en 2025, portées par des ingrédients clés tels que la caféine, la taurine, les vitamines B et le guarana. Ces composants fournissent une vigilance immédiate et une endurance soutenue, répondant aux besoins des travailleurs en horaires décalés, des étudiants et des athlètes. Le segment de la récupération musculaire devrait croître à un TCAC de 5,12 % jusqu'en 2031, stimulé par l'inclusion d'acides aminés à chaîne ramifiée (L-leucine, L-isoleucine, L-valine), d'électrolytes (sodium, potassium, magnésium) et d'isolats de protéines. Ces ingrédients sont conçus pour minimiser les lésions musculaires induites par l'exercice et accélérer la reconstitution du glycogène, répondant aux exigences des consommateurs soucieux du fitness.

D'autres fonctionnalités, telles que l'amélioration cognitive, le soutien immunitaire et l'élévation de l'humeur, gagnent du terrain malgré des parts de marché plus modestes. Les marques intègrent de plus en plus des adaptogènes (ashwagandha, rhodiola, ginseng) et des nootropiques (L-théanine, alpha-GPC, crinière de lion) dans leurs formulations, proposant des produits alliant énergie physique et clarté mentale. Une enquête de 2024 a révélé que les consommateurs américains privilégient une énergie cérébrale durable, reflétant une demande croissante de solutions s'attaquant à la fois à la fatigue physique et au brouillard cognitif. HIBO Energy, lancé en 2024, illustre cette tendance en associant 140 milligrammes de caféine biologique issue de cascara et de thé vert à l'acide chlorogénique et des prébiotiques, se positionnant à l'intersection de l'énergie, de la santé intestinale et de la performance mentale. De même, Celsius Holdings commercialise sa gamme phare comme une boisson fitness qui accélère le métabolisme grâce à un mélange propriétaire d'extrait de thé vert, de guarana, de gingembre et de caféine. La marque s'appuie sur les recommandations d'influenceurs fitness et d'athlètes CrossFit, qui amplifient sa communication axée sur la performance sur des plateformes comme Instagram et TikTok. Le TCAC de 5,12 % du segment de la récupération musculaire s'aligne sur la demande croisée du marché américain de la nutrition sportive, où les consommateurs achètent déjà des protéines en poudre, des compléments pré-entraînement et des mélanges d'acides aminés. Les boissons énergisantes sont de plus en plus perçues comme une alternative prête à boire (RTD) pratique, consolidant de multiples bénéfices fonctionnels en une seule unité de gestion des stocks (SKU).

Analyse géographique

En 2025, les États-Unis captaient 91,73 % des revenus du marché des boissons énergisantes en Amérique du Nord, portés par les tendances de premiumisation à mesure que les consommateurs optaient de plus en plus pour des variantes sans sucre et biologiques. Red Bull et Monster Beverage représentaient collectivement un peu plus de la moitié des ventes en valeur aux États-Unis au cours de l'année, bien que leur part de marché combinée ait reculé par rapport aux sommets historiques. Ce changement reflète l'influence croissante de concurrents comme Celsius, Alani Nu et les marques de distributeur, qui ont élargi leur présence dans les épiceries de proximité, les grandes surfaces et les magasins à prix réduits. Celsius Holdings a enregistré une croissance de son chiffre d'affaires de 84 % en glissement annuel au deuxième trimestre 2025, portée par son partenariat de distribution avec PepsiCo et des campagnes sur les médias sociaux ciblées positionnant la marque comme une alternative axée sur le fitness aux boissons énergisantes traditionnelles. La maturité du marché américain se manifeste dans la diversification des canaux de vente au détail. Les magasins à prix réduits et les grandes surfaces ont enregistré une croissance, tandis que les épiceries de proximité traditionnelles ont vu leur fréquentation décliner, signalant une préférence des consommateurs pour l'optimisation des prix et la variété des produits plutôt que la proximité. Par ailleurs, près d'un tiers des adolescents américains âgés de 12 à 17 ans consomment régulièrement des boissons énergisantes, selon les Instituts nationaux de la santé (NIH). Cela fait des boissons énergisantes le deuxième complément alimentaire le plus populaire après les multivitamines, suscitant des débats au niveau des États sur les restrictions d'âge et l'étiquetage de la caféine. Cependant, aucune législation fédérale n'avait été adoptée en 2025.

Le marché canadien des boissons énergisantes devrait croître à un TCAC de 5,78 % jusqu'en 2031, soit près du double de la moyenne continentale. Les milléniaux urbains dans des villes comme Toronto, Montréal et Vancouver portent cette croissance en privilégiant les formulations à étiquette propre par rapport aux options traditionnelles à haute teneur en sucre. Au Québec, la consommation de boissons énergisantes chez les résidents âgés de 20 à 34 ans a augmenté, avec des hausses aussi bien en usage quotidien que hebdomadaire. Parmi les jeunes Québécois âgés de 15 à 24 ans, une part significative a déjà essayé des boissons énergisantes, la moitié en consommant plusieurs fois par an. Les prochains changements réglementaires de Santé Canada, entrant en vigueur le 1er janvier 2026, introduiront un plafond de 180 milligrammes de caféine et de nouvelles exigences d'étiquetage pour les aliments supplémentés. Ces réglementations pourraient retarder les lancements de produits en raison du cycle de reformulation, mais elles créent également des opportunités pour les marques qui adoptent proactivement des étiquettes propres et des ingrédients fonctionnels. Pendant ce temps, le commerce électronique remodèle le marché canadien des snacks et des boissons. La croissance des services de livraison le jour même et des modèles par abonnement stimule les achats répétés, favorisant les marques nativement numériques comme GURU et Yerbaé par rapport aux acteurs historiques tributaires de la distribution en points de vente physiques.

Au Mexique, le marché des boissons énergisantes est en expansion, mais les défis réglementaires contraignent son potentiel de croissance. Une interdiction nationale des boissons caféinées dans les écoles a été mise en œuvre le 29 mars 2025. Par ailleurs, une législation interdisant les ventes aux mineurs de moins de 18 ans a été approuvée, avec des amendes pouvant atteindre 226 280 MX (environ 13 300 USD). Ces mesures limitent les achats impulsifs chez les adolescents, un segment démographique clé pour la consommation d'essai. En outre, les étiquettes d'avertissement obligatoires en face avant des emballages imposent désormais des sceaux octogonaux noirs sur les produits dépassant les seuils de sucre, de sodium, de graisses saturées et de calories. Cela a poussé à des efforts de reformulation vers des édulcorants non nutritifs et a contribué à une baisse des achats de boissons sucrées, notamment dans les marchés publics et les petits commerces. Le reste de l'Amérique du Nord, comprenant des marchés et territoires plus petits, contribue marginalement aux revenus régionaux. Cependant, ces zones présentent des opportunités d'espace vierge pour les marques cherchant des avantages de premier entrant dans des géographies moins compétitives par rapport aux États-Unis, au Canada et au Mexique.

Paysage concurrentiel

Le marché des boissons énergisantes en Amérique du Nord présente une forte concentration, indiquant qu'une poignée de multinationales — PepsiCo, The Coca-Cola Company, Red Bull, Monster Beverage et Keurig Dr Pepper — contrôlent la majorité des réseaux de distribution, des budgets promotionnels et des espaces en rayon dans les épiceries de proximité, les supermarchés et les grandes surfaces. La consolidation stratégique a pris de l'élan en 2024-2025, avec des acteurs établis acquérant des marques émergentes pour accéder aux consommateurs de la génération Z et renforcer leur expertise fonctionnelle. Par exemple, l'acquisition par Keurig Dr Pepper d'une participation de 60 % dans Ghost Energy pour 990 millions USD en octobre 2024, avec une option d'acquérir le solde d'ici 2028, souligne la préférence pour l'élargissement de la portée de distribution par le biais d'acquisitions plutôt que par la croissance organique. De même, le partenariat de septembre 2025 entre PepsiCo et Celsius Holdings a consolidé des marques comme Celsius, Alani Nu et Rockstar sous un même portefeuille, augmentant sa participation à 11 % pour 585 millions USD. Par ailleurs, l'acquisition par Celsius d'un co-fabricant pour 75 millions USD en novembre 2024 souligne la nécessité croissante d'une intégration verticale, notamment alors que les fabricants sous contrat peinent à répondre à la demande de variantes sans sucre et biologiques. Ces développements soulignent comment les leaders du marché exploitent leur taille pour accélérer la croissance, créant des barrières significatives pour les marques indépendantes plus petites tributaires de financements externes.

Les opportunités de différenciation résident dans les niches émergentes telles que l'amélioration cognitive, la récupération musculaire et les emballages durables, où la demande dépasse la capacité des acteurs en place à innover dans une catégorie caféine banalisée. Les nootropiques, notamment la L-théanine, l'alpha-GPC et la crinière de lion, permettent une tarification premium en offrant des bénéfices cognitifs étayés, comme le démontre le nooLVL de Nutrition21, appuyé par des essais cliniques évalués par des pairs et évitant les préoccupations liées aux médicaments de la FDA. Les mélanges de récupération musculaire intégrant des BCAA et des électrolytes gagnent du terrain, positionnant les boissons énergisantes comme des alternatives prêtes à boire (RTD) aux poudres et aux compléments pré-entraînement, notamment auprès des consommateurs américains de nutrition sportive. Prime Hydration, portée par l'influence des créateurs de contenu Logan Paul et KSI, qui comptent collectivement 40 millions d'abonnés sur YouTube, a perturbé le marché en obtenant l'exclusivité chez Walmart et en devenant le premier vendeur d'hydratation en 2023, dépassant brièvement Gatorade. Ces tendances mettent en lumière le potentiel des acteurs agiles à capitaliser sur la superposition fonctionnelle et les stratégies de vente au détail ciblées.

Les offres à marque de distributeur dans les grandes enseignes comme Walmart, Kroger et Costco remodèlent également le paysage concurrentiel. Affichant un prix inférieur de 30 à 40 % aux marques nationales, ces produits attirent les acheteurs sensibles à l'inflation et érodent la fidélité à la marque dans tous les segments de prix. Ce changement représente un défi pour les portefeuilles consolidés qui tardent à pivoter au-delà de leurs offres phares à base de stimulants. À mesure que le marché évolue, les entreprises capables de s'adapter rapidement aux exigences des consommateurs en matière de produits multifonctionnels et de solutions durables sont mieux positionnées pour capter la croissance dans ces segments émergents.

Leaders du secteur des boissons énergisantes en Amérique du Nord

Red Bull GmbH

Monster Beverage Corp.

PepsiCo, Inc.

The Coca-Cola Company

Celsius Holdings, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Grupo Jumex et AriZona Beverages ont élargi leur partenariat en introduisant Jumex Energy, une nouvelle gamme de boissons énergisantes. Ces boissons combinent les mélanges de nectar de fruits de Jumex avec une formulation améliorant les performances. La gamme proposait des saveurs Mangue et Fraise légèrement pétillantes, chacune contenant 150 mg de caféine. De plus, les boissons étaient enrichies en vitamines C, B5, B6, B12, ainsi qu'un mélange de taurine, de guarana et de ginseng.

- Juillet 2025 : O'Neill Vintners & Distillers a lancé Catalyst, une boisson énergisante conçue pour les consommateurs soucieux de leur santé. Catalyst offrait 120 mg de caféine, 10 calories, et ne contenait ni sucre, ni édulcorants artificiels, ni colorants, ni arômes. Sa formule avancée incorpore des nootropiques premium pour améliorer la concentration et les performances cognitives. De plus, elle contenait de la caféine d'origine végétale ainsi que des vitamines B12 et B6, qui soutenaient le métabolisme et la production naturelle d'énergie.

- Mai 2025 : Anheuser-Busch et 1st Phorm ont récemment lancé leur gamme de boissons énergisantes, Phorm Energy, à travers les États-Unis. La gamme proposait quatre saveurs distinctes : Screamin' Freedom, Blue Blitz, Orange Fury et Grape Smash. Ces boissons intégraient de la caféine naturelle dérivée du thé vert, des électrolytes pour soutenir l'hydratation, et un mélange d'ingrédients formulé pour améliorer la concentration mentale. De plus, les boissons ne contenaient ni sucre ni arômes artificiels.

Périmètre du rapport sur le marché des boissons énergisantes en Amérique du Nord

Le rapport sur le marché des boissons énergisantes en Amérique du Nord est segmenté par type de boisson non alcoolisée (traditionnel, sans sucre ou faible en calories, naturel/biologique, shots énergisants, autres), par type d'emballage (bouteilles PET, bouteilles en verre, canette métallique, emballages aseptiques, gobelets jetables), par canal de distribution (on-trade, off-trade), par fonctionnalité (endurance/stimulation énergétique, récupération musculaire, autres), et par géographie (États-Unis, Canada, Mexique, reste de l'Amérique du Nord). Les prévisions de marché sont fournies en termes de valeur (USD).

| Boissons énergisantes traditionnelles |

| Boissons énergisantes sans sucre ou faibles en calories |

| Boissons énergisantes naturelles/biologiques |

| Shots énergisants |

| Autres boissons énergisantes |

| Bouteilles PET |

| Bouteilles en verre |

| Canette métallique |

| Emballages aseptiques (Tetra Pak, cartons, sachets) |

| Gobelets jetables |

| On-Trade | |

| Off-Trade | Supermarché/Hypermarché |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Vente au détail en ligne | |

| Autres canaux de distribution |

| Endurance/Stimulation énergétique |

| Récupération musculaire |

| Autres |

| États-Unis |

| Canada |

| Mexique |

| Reste de l'Amérique du Nord |

| Par type de boisson non alcoolisée | Boissons énergisantes traditionnelles | |

| Boissons énergisantes sans sucre ou faibles en calories | ||

| Boissons énergisantes naturelles/biologiques | ||

| Shots énergisants | ||

| Autres boissons énergisantes | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canette métallique | ||

| Emballages aseptiques (Tetra Pak, cartons, sachets) | ||

| Gobelets jetables | ||

| Par canal de distribution | On-Trade | |

| Off-Trade | Supermarché/Hypermarché | |

| Épiceries de proximité | ||

| Magasins spécialisés | ||

| Vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par fonctionnalité | Endurance/Stimulation énergétique | |

| Récupération musculaire | ||

| Autres | ||

| Par pays | États-Unis | |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

Définition du marché

- Boissons gazeuses non alcoolisées (BGA) - Les boissons gazeuses non alcoolisées (BGA) désignent des boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer de l'effervescence. Ces boissons comprennent généralement les sodas cola, citron-lime, orange et diverses saveurs de fruits. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, traités et scellés dans divers formats d'emballage tels que des bouteilles, des cartons ou des sachets. À l'exclusion des jus frais, ce segment de marché comprend les jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à boire (RTD) et café prêt à boire (RTD) - Le thé prêt à boire (RTD) et le café prêt à boire (RTD) sont des boissons non alcoolisées pré-conditionnées, infusées et préparées pour la consommation sans dilution supplémentaire. Le thé RTD comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café RTD implique des formulations de café pré-infusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation en déplacement.

- Boissons énergisantes - Les boissons énergisantes sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. Tandis que les boissons sportives sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, un exercice ou une activité intense

| Mot-clé | Définition |

|---|---|

| Boissons gazeuses non alcoolisées | Les boissons gazeuses non alcoolisées (BGA) sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola light | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre |

| Boissons gazeuses aux saveurs de fruits | Une boisson gazeuse préparée à partir de jus de fruits/arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson obtenue par l'extraction ou la pression du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes à 100 % issu des fruits sous forme de jus sans eau ajoutée pour compléter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons aux jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes contenant jusqu'à 24 % d'extrait de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des limites légales minimales définies en fonction du type de fruit |

| Concentrés de jus | Les concentrés de jus sont des formes de jus dont la majeure partie du liquide a été retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à boire (RTD) | Boissons à base de café conditionnées, vendues sous une forme préparée et prêtes à la consommation au moment de l'achat. |

| Café glacé | Un café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait avec des glaçons. |

| Café cold brew | Le cold brew, également appelé extraction à froid ou pression à froid, est préparé en faisant infuser du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à boire (RTD) | Le thé prêt à boire (RTD) est un produit à base de thé conditionné prêt à la consommation immédiate sans infusion ni préparation |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise la vigilance mentale, soulage les symptômes digestifs et favorise la perte de poids. |

| Tisane | Les tisanes sont préparées à partir de l'infusion ou de la décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergisante | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisé comme fournissant une stimulation mentale et physique. Elles peuvent être gazeuses ou non et peuvent également contenir du sucre, d'autres édulcorants ou des extraits à base de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergisantes sans sucre ou faibles en calories | Les boissons énergisantes sans sucre ou faibles en calories sont des boissons énergisantes édulcorées artificiellement, sans sucre, contenant peu ou pas de calories. |

| Boisson énergisante traditionnelle | Les boissons énergisantes traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergisantes naturelles/biologiques | Les boissons énergisantes naturelles/biologiques sont des boissons énergisantes exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le yerba mate et des extraits botaniques. |

| Shots énergisants | Une boisson énergisante de petite taille mais très concentrée qui contient de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus faible que celle des boissons énergisantes. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice, mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration de sel et de sucre plus élevée que celle du corps humain. Elles sont mieux consommées après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice. Elles ont une très faible teneur en glucides et une concentration de sel et de sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est de l'eau infusée de minéraux à charge électrique, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| On-Trade | Le circuit on-trade désigne les établissements qui vendent des boissons pour une consommation immédiate sur place, comme les bars, les restaurants et les pubs |

| Off-Trade | Le circuit off-trade désigne généralement des endroits comme les épiceries spécialisées en alcool, les supermarchés et autres lieux où la boisson n'est pas consommée immédiatement. |

| Épicerie de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et services de consommation courante, généralement des produits alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, styles ou modèles dans une catégorie de produits relativement restreinte |

| Vente au détail en ligne | La vente au détail en ligne est un type de commerce électronique par lequel une entreprise vend des produits ou des services directement aux consommateurs à partir d'un site Web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles, dans un contenant et un dispositif de fermeture préstérilisés dans des conditions stériles, pour former un joint excluant efficacement les micro-organismes. Cela inclut les Tetra Paks, les cartons, les sachets, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou zingué, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne un gobelet ou un autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de débit de boissons autorisé à servir des boissons alcoolisées pour la consommation sur place. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie accomplir/gérer quelque chose tout en étant activement occupé à autre chose et sans modifier ses plans pour s'y consacrer. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donnée qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton y est inséré |

| Magasin à prix réduits | Un magasin à prix réduits ou un discounteur propose un format de commerce de détail dans lequel les produits sont vendus à des prix en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur des achats en gros et une distribution efficace pour réduire les coûts. |

| Étiquette propre | Les étiquettes propres sur le marché des boissons désignent des boissons fabriquées à partir d'un petit nombre d'ingrédients d'origine naturelle et qui ne sont pas transformées ou seulement légèrement. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme un léger stimulant cognitif pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, sports d'aventure ou sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement fractionné de haute intensité | Il comprend plusieurs séries alternant entre plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à plus faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou vendable. |

| Soda crème | Le soda crème est une boisson gazeuse sucrée. Généralement aromatisée à la vanille et basée sur le goût d'un float à la crème glacée |

| Bière de racine (Root Beer) | La bière de racine est une boisson gazeuse sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la vigne Smilax ornata comme arôme principal. La bière de racine est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergisantes sans caféine | Les boissons énergisantes sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont établies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les analyses des experts sont validés à travers un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement