Taille et part du marché de la soupe en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.53 Milliards de dollars |

| Taille du Marché (2026) | 1.56 Milliards de dollars |

| Taille du Marché (2031) | 1.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la soupe en Amérique du Sud par Mordor Intelligence

La taille du marché de la soupe en Amérique du Sud devrait croître de 1,53 milliard USD en 2025 à 1,56 milliard USD en 2026 et est prévu d'atteindre 1,74 milliard USD d'ici 2031, à un TCAC de 2,18 % sur la période 2026-2031. L'amélioration de la logistique de la chaîne du froid, l'urbanisation rapide et la préférence pour les formats de repas individuels soutiennent des gains de catégorie stables, même si les avertissements relatifs à la teneur en sodium en face avant des emballages modèrent la croissance des volumes. Parallèlement, les ventes de soupes réfrigérées s'accélèrent à mesure que les détaillants consacrent davantage d'espace réfrigéré aux recettes premium à faible teneur en conservateurs, tandis que le bouillon à longue conservation est soumis à un examen rigoureux dans le cadre des réglementations sur le sodium en Argentine, au Brésil, au Chili et au Pérou. Les multinationales et les spécialistes régionaux affinent leurs profils de saveurs, leurs emballages et leurs tactiques de distribution pour protéger leurs parts de marché, mais les pressions sur les coûts liées à l'inflation des céréales et de la viande compriment les marges. Les fabricants qui associent des saveurs localisées, telles que le locro argentin, la cazuela chilienne, l'ajiaco colombien et le chupe péruvien, à des formulations à étiquette propre et à des emballages aseptiques sont bien positionnés pour capter une croissance disproportionnée, alors que les 76 % de travailleurs de la région qui apportent leurs repas au bureau recherchent des options pratiques et culturellement pertinentes, en adéquation avec leurs objectifs de bien-être.

Points Clés du Rapport

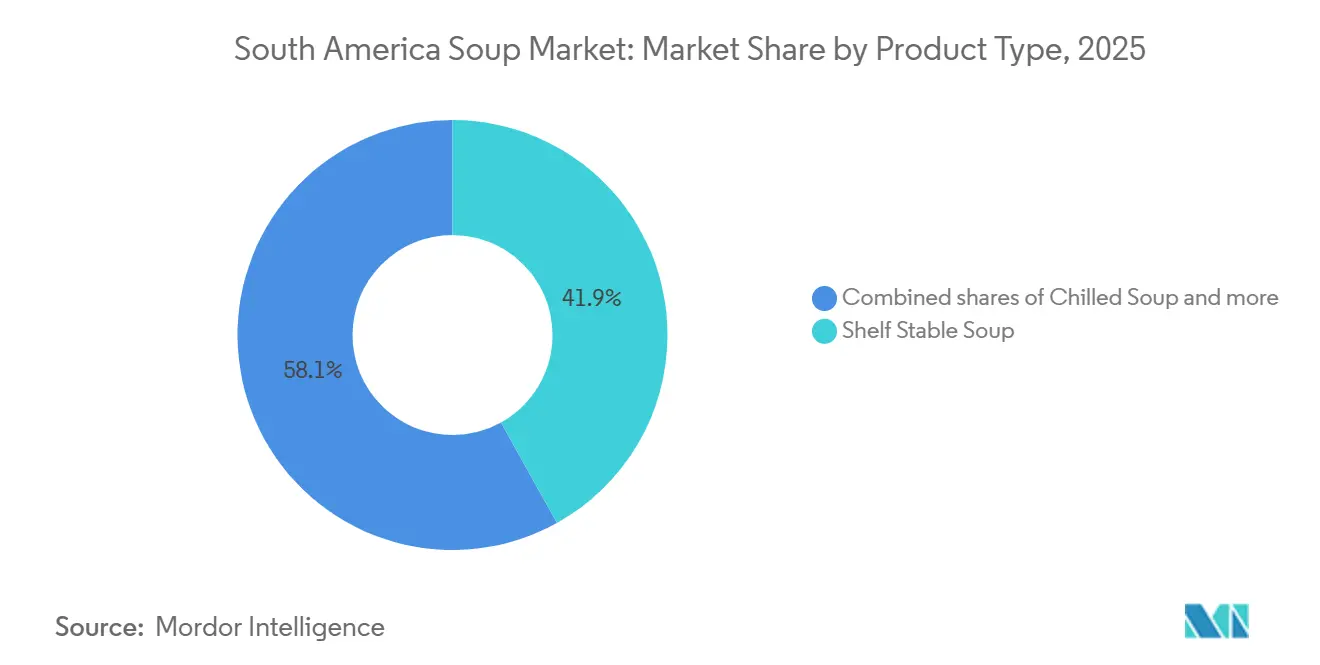

- Par type de produit, les formats à longue conservation ont dominé avec une part de 41,92 % du chiffre d'affaires en 2025, tandis que la soupe réfrigérée devrait afficher un TCAC de 2,85 % jusqu'en 2031.

- Par type de régime alimentaire, les recettes végétariennes ont représenté 53,81 % de la part de marché de la soupe en 2025 et progresseront à un TCAC de 2,55 % jusqu'en 2031.

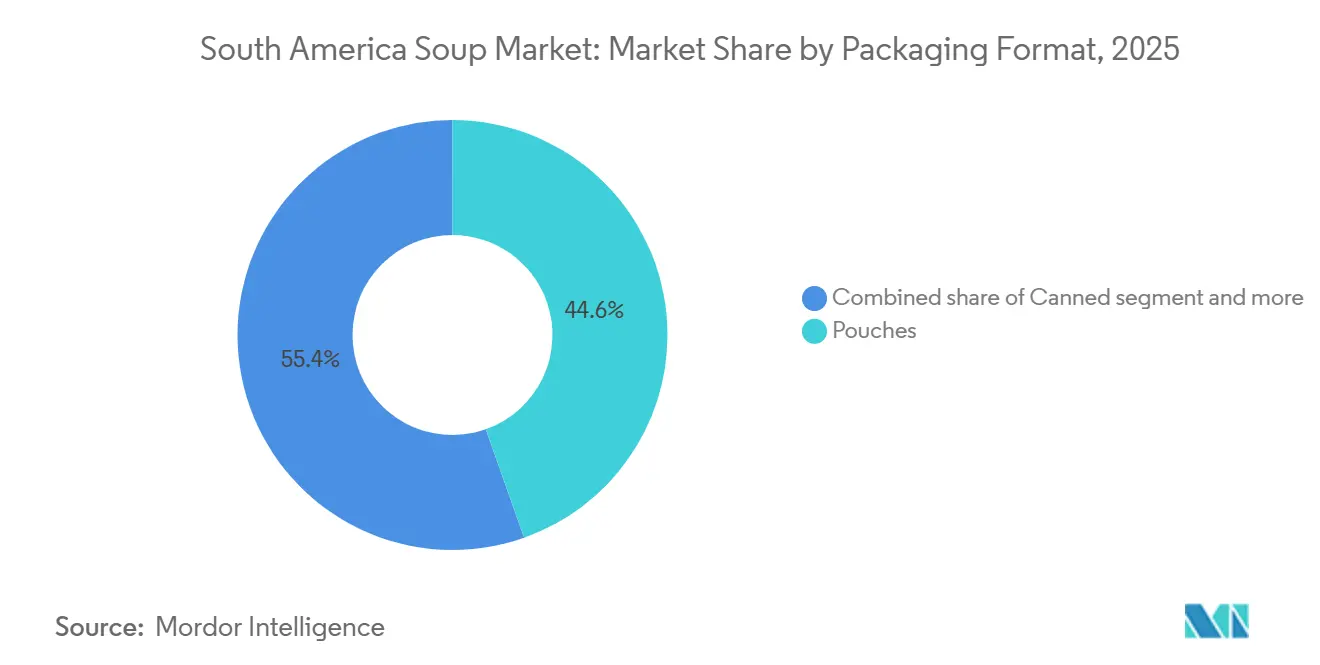

- Par emballage, les sachets ont représenté 44,59 % des ventes de 2025, tandis que la soupe en conserve est destinée à un TCAC de 2,68 % après l'adoption d'acier plus léger et de revêtements sans BPA.

- Par canal de distribution, les supermarchés et hypermarchés ont contrôlé 50,73 % du chiffre d'affaires en 2025 ; l'épicerie en ligne est prévue pour un TCAC de 3,12 % jusqu'en 2031.

- Par géographie, le Brésil a généré 9,36 % du chiffre d'affaires 2025 et enregistrera le TCAC le plus rapide à 3,95 %, soutenu par une expansion manufacturière de 6 milliards BRL par Nestlé au cours de la période 2023-2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la soupe en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'urbanisation et les modes de vie trépidants stimulent la demande de soupes prêtes à consommer | +0.6% | Brésil, Colombie, Chili, centres urbains de São Paulo, Bogotá, Santiago | Court terme (≤ 2 ans) |

| Une sensibilisation accrue à la santé stimule la consommation de soupes nutritives | +0.5% | Brésil, Argentine, Chili, marchés réglementés par l'étiquetage en face avant des emballages (FOPL) | Moyen terme (2-4 ans) |

| L'engouement croissant pour les soupes végétales et végétariennes | +0.4% | Brésil, Argentine, Chili, zones métropolitaines | Moyen terme (2-4 ans) |

| Des emballages et formats innovants renforcent l'attrait du marché | +0.3% | Brésil, Argentine et pôles de vente au détail modernes | Moyen terme (2-4 ans) |

| Les saveurs localisées répondent aux préférences gustatives régionales | +0.2% | Argentine, Chili, Colombie, Pérou et marchés régionaux forts | Long terme (≥ 4 ans) |

| L'essor du commerce de détail moderne et des supermarchés élargit la disponibilité des soupes | +0.4% | Pérou, Colombie, Brésil, expansion de l'empreinte commerciale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation et les modes de vie trépidants stimulent la demande de soupes prêtes à consommer

L'urbanisation rapide à travers l'Amérique du Sud réduit les fenêtres de préparation des repas, et les commandes de repas prêts à emporter sur iFood ont bondi de 28,5 % au premier semestre 2025, passant de 23 millions à 29,5 millions, tandis que les commerces spécialisés dans les marmitas ont augmenté de 41,4 % pour atteindre 10 435 points de vente. Cette accélération reflète un changement structurel : la majorité des travailleurs brésiliens apportent désormais leurs repas au bureau, principalement pour économiser de l'argent et manger plus sainement, mais les contraintes de temps en poussent beaucoup vers des sachets de soupe à longue conservation ou réfrigérés nécessitant un réchauffage minimal. En Colombie, le commerce de détail des produits alimentaires emballés devrait passer de 13,7 milliards USD en 2023 à 18,7 milliards USD d'ici 2028, porté par des discounters tels que D1 et ARA qui intègrent le commerce électronique dans leurs stratégies d'expansion[1]Source : Banque mondiale, "Les sorties de capitaux des pays en développement atteignent leur niveau le plus élevé depuis 50 ans", worldbank.org . Les ménages urbains de São Paulo, Bogotá et Santiago adoptent des habitudes d'achats hybrides — achats en gros dans les hypermarchés complétés par la livraison à la demande pour les produits périssables — et les marques de soupe proposant des sachets individuels ou des bols micro-ondables captent les achats impulsifs lors des trajets du soir. Ce moteur contribue à hauteur d'environ 0,6 point de pourcentage au TCAC 2025-2030, avec un impact de pointe dans les deux prochaines années à mesure que la pénétration dans les zones métropolitaines s'approfondit.

Une sensibilisation accrue à la santé stimule la consommation de soupes nutritives

Les réglementations sur l'étiquetage en face avant des emballages au Brésil (RDC 429/2020), en Argentine (Loi 27 642), au Chili (Loi 20 606) et au Pérou (Loi 30021) imposent désormais des avertissements octogonaux pour les teneurs excessives en sodium, en graisses saturées et en sucre, et une étude de l'Organisation panaméricaine de la santé (OPS) a révélé que les soupes présentent une densité médiane en sodium de 6,0 mg par kilocalorie, que 67 % d'entre elles atteignent l'objectif de l'OPS en mg/kcal, mais que seulement 31 % à 54 % respectent le seuil de mg pour 100 g [2]Source : OPS, "Apporter la santé dans chaque coin des Amériques", paho.org. En Argentine, les dispositions ANMAT 11362/2024 et 11378/2024 ont révélé que 11,2 % des produits de soupe dépassent les limites nationales en sodium, avec un taux de non-conformité de 10 % pour les soupes instantanées, contraignant les marques à reformuler ou à risquer d'être retirées des linéaires des chaînes de vente au détail axées sur la santé[3]Source : ANMAT, "Alertes et retraits de l'ANMAT", argentina.gob.ar. Les fabricants réagissent en lançant des gammes sans conservateurs — les soupes 100 % naturelles de Verdureira, prêtes en 3 minutes, ont boosté les ventes hivernales de l'entreprise de 13 % en juin 2024 — et en enrichissant les bouillons avec des protéines de légumineuses et des céréales andines telles que le quinoa pour séduire les millennials soucieux de leur bien-être. Ce moteur ajoute environ 0,5 point de pourcentage au TCAC prévu, avec un impact à moyen terme à mesure que les cycles de reformulation arrivent à maturité.

L'engouement croissant pour les soupes végétales et végétariennes

La soupe végétarienne a capté 54,11 % du chiffre d'affaires 2024 et progressera à un TCAC de 2,64 % jusqu'en 2030, devançant les variantes non végétariennes à mesure que les consommateurs latino-américains adoptent des régimes flexitariens pour des raisons de santé, environnementales et économiques. Les ventes d'aliments végétaux dans la région s'accélèrent, et les jeunes générations au Chili et au Brésil considèrent la réduction de la consommation de viande comme un engagement de style de vie plutôt qu'une restriction alimentaire, créant une demande pour des soupes aux lentilles, aux pois chiches et aux haricots noirs qui apportent des protéines sans intrants animaux. Les fournisseurs d'ingrédients capitalisent sur ce changement : BENEO a étendu son usine de protéines de légumineuses pour servir les fabricants sud-américains à la recherche de formulations à étiquette propre et riches en fibres, tandis que Tate & Lyle a introduit des amidons modifiés au Brésil qui améliorent la texture en bouche dans les bouillons à base de légumes sans ajouter de sodium ni de matières grasses. Les détaillants amplifient la tendance en dédiant des espaces de rayon aux sections « végétales », et les soupes végétariennes à marque de distributeur représentent désormais une part croissante des assortiments de supermarchés car elles offrent des prix inférieurs de 15 % à 20 % aux équivalents de marques, séduisant les 53 % de consommateurs latino-américains qui se tournent vers des alternatives moins chères face à une inflation persistante. Ce moteur contribue à hauteur d'environ 0,4 point de pourcentage au TCAC, avec un impact à moyen terme à mesure que la distribution s'étend au-delà des zones métropolitaines.

Des emballages et formats innovants renforcent l'attrait du marché

L'innovation en matière d'emballage redessine l'attrait en rayon et la praticité : SIG a introduit des emballages en carton avec une longue durée de conservation pour les soupes ambiantes, tandis que les technologies d'emballage actif — telles que les absorbeurs d'oxygène et les films antimicrobiens — prolongent la fraîcheur sans réfrigération, comblant les lacunes de la chaîne du froid dans les zones rurales du Brésil et du nord de l'Argentine. Des chercheurs de l'Université de Buenos Aires pilotent des nano-emballages intégrant des nanoparticules d'argent dans des films polymères pour inhiber la croissance microbienne, une avancée qui pourrait permettre aux soupes aux ingrédients frais de rester stables pendant 90 jours à température ambiante. Les sachets ont représenté 45,09 % du chiffre d'affaires lié aux formats d'emballage en 2024 car ils sont plus légers, moins coûteux à expédier et plus faciles à stocker que les conserves, mais la soupe en conserve progressera à un TCAC de 2,76 % à mesure que les fabricants adoptent de l'acier plus léger et des revêtements sans BPA pour répondre aux exigences de durabilité et aux préoccupations sanitaires des consommateurs. L'emballage sous atmosphère modifiée gagne également du terrain pour les soupes réfrigérées, qui afficheront un TCAC de 2,94 % par type de produit, à mesure que les détaillants allouent davantage d'espace réfrigéré aux formulations premium à faible teneur en conservateurs qui commandent des marges supérieures de 30 % à 40 % aux équivalents à longue conservation. Ce moteur ajoute environ 0,3 point de pourcentage au TCAC prévu, avec un impact à moyen terme à mesure que les investissements en capital dans les lignes d'emballage arrivent à maturité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La préférence pour les repas faits maison freine la demande de soupe en sachet | -0.3% | Argentine, Pérou, zones rurales et périurbaines | Moyen terme (2-4 ans) |

| Les consommateurs soucieux de leur santé boudent les soupes en sachet en raison de la stigmatisation des « aliments transformés » | -0.4% | Brésil, Chili, Argentine, marchés réglementés par l'étiquetage en face avant des emballages (FOPL) | Court terme (≤ 2 ans) |

| Les fluctuations des prix des matières premières compriment les marges bénéficiaires des fabricants | -0.3% | Argentine, Brésil, exportateurs de produits agricoles | Court terme (≤ 2 ans) |

| Les soupes aux ingrédients frais se heurtent à des obstacles liés à la durée de conservation et à la conservation | -0.2% | Brésil, Colombie et régions présentant des lacunes dans la chaîne du froid | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La préférence pour les repas faits maison freine la demande de soupe en sachet

L'attachement culturel à la cuisine maison reste fort en Argentine et au Pérou, où les ménages multigénérationnels préparent souvent de grandes portions de soupes traditionnelles telles que le locro et le chupe le week-end, puis les répartissent pour la consommation en semaine. Il a été observé que 35 % des consommateurs ne considèrent plus le patrimoine de marque comme un facteur d'achat déterminant, et seulement 1 entreprise de grande consommation sur 5 a atteint une croissance de 5 % ou plus en 2024, ce qui suggère que les soupes en sachet peinent à détrôner les habitudes alimentaires bien ancrées. Les pressions économiques amplifient ce frein : 53 % des consommateurs latino-américains se tournent vers des marques moins chères ou des marques de distributeur, et beaucoup optent pour cuisiner à partir de zéro en utilisant des légumes et des céréales en vrac achetés dans les marchés traditionnels, qui offrent des prix inférieurs de 30 % à 40 % aux équivalents préemballés. Les fabricants contrent ce vent contraire en lançant des kits « starter de repas » comprenant des légumes pré-découpés, des sachets d'assaisonnement et des concentrés de bouillon, les positionnant comme des gains de temps plutôt que des substituts complets à la cuisine maison.

Les consommateurs soucieux de leur santé boudent les soupes en sachet en raison de la stigmatisation des « aliments transformés »

Les réglementations sur l'étiquetage en face avant des emballages au Brésil, en Argentine, au Chili et au Pérou imposent désormais des avertissements octogonaux pour les teneurs excessives en sodium, et l'audit 2024 de l'ANMAT a révélé que 11,2 % des produits de soupe dépassent les seuils nationaux, renforçant la perception des consommateurs selon laquelle les soupes en sachet sont nutritionnellement inférieures aux alternatives fraîches. Une étude de l'OPS a révélé que si 67 % des soupes atteignent l'objectif de l'organisation en mg/kcal de sodium, seulement 31 % à 54 % respectent le seuil de mg pour 100 g, et le taux de non-conformité des soupes instantanées s'établit à 10 %, incitant les consommateurs soucieux de leur santé à scruter les listes d'ingrédients et à opter pour des options fraîches ou peu transformées. Ce scepticisme est amplifié par des campagnes sur les réseaux sociaux mettant en lumière les liens entre les aliments ultra-transformés et les maladies chroniques, et les consommateurs brésiliens associent de plus en plus les soupes en conserve ou en poudre à des additifs artificiels, même lorsque les formulations ont été reformulées pour répondre aux normes d'étiquette propre. Les marques réagissent en lançant des gammes sans conservateurs — les soupes 100 % naturelles de Verdureira ont boosté les ventes hivernales de 13 % en juin 2024 — et en enrichissant les bouillons avec des ingrédients fonctionnels tels que le curcuma et le gingembre pour signaler des bénéfices santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la soupe réfrigérée gagne en dynamisme malgré la dominance des produits à longue conservation

Les technologies d'emballage innovantes accélèrent le TCAC de 2,85 % de la soupe réfrigérée jusqu'en 2031, même si la soupe à longue conservation conserve 41,92 % du chiffre d'affaires 2025. L'emballage sous atmosphère modifiée et les films actifs — tels que les absorbeurs d'oxygène — prolongent la fraîcheur de la soupe réfrigérée à 21 jours sans conservateurs, permettant aux détaillants de stocker des bouillons premium de qualité restaurant qui commandent des marges supérieures de 30 % à 40 % aux équivalents ambiants. La soupe sèche et la soupe surgelée occupent des niches plus étroites : la soupe sèche séduit les ménages ruraux à budget limité à la recherche d'une longue durée de conservation et d'exigences minimales de stockage, tandis que la soupe surgelée cible les consommateurs urbains disposant d'un accès fiable à la chaîne du froid et prêts à payer des primes pour la commodité. Seara, une filiale de JBS, a lancé sa gamme de plats préparés surgelés Seara Protein en août 2025, comprenant des soupes avec environ 30 grammes de protéines par portion, ciblant le segment démographique brésilien axé sur la forme physique qui privilégie la densité en macronutriments par rapport aux profils de plats réconfortants traditionnels.

Les emballages en carton SIG Combibloc pour les soupes ambiantes illustrent comment l'innovation en matière d'emballage peut prolonger les soupes à longue conservation : le format combine une portabilité légère avec une longue durée de conservation, réduisant les coûts logistiques et permettant la distribution dans des zones reculées où les conserves dominent. La soupe sèche reste populaire en Argentine et au Pérou, où les ménages stockent des aliments non périssables en période d'incertitude économique, mais sa croissance est limitée par la perception que les bouillons en poudre manquent d'authenticité par rapport aux alternatives liquides ou réfrigérées. La soupe surgelée fait face aux obstacles d'adoption les plus importants ; seuls 40 % des ménages brésiliens possèdent des congélateurs avec des compartiments dédiés, et les pannes de courant dans les régions nord détériorent les stocks, mais les fabricants s'associent aux détaillants modernes pour installer des congélateurs au point de vente qui mettent en valeur les soupes surgelées premium aux côtés des glaces et des plats préparés, normalisant la catégorie pour les acheteurs à revenus moyens.

Par catégorie : la soupe végétarienne capture la majorité des parts

La part de 53,81 % de la soupe végétarienne en 2025 et son TCAC de 2,55 % jusqu'en 2031 reflètent un changement structurel vers les régimes à base de plantes, porté par des considérations de santé, environnementales et économiques. L'expansion de l'usine de protéines de légumineuses de BENEO en Amérique du Sud permet aux fabricants de formuler des soupes aux lentilles, aux pois chiches et aux haricots noirs avec 8 à 12 grammes de protéines par portion, rivalisant avec les profils nutritionnels des bouillons non végétariens sans intrants animaux.

La soupe non végétarienne conserve une base fidèle parmi les consommateurs qui prisent les recettes traditionnelles telles que le locro argentin au bœuf et aux légumes ou la cazuela chilienne au poulet, mais sa croissance est tempérée par les avertissements en face avant des emballages concernant les graisses saturées et le sodium. L'audit 2024 de l'ANMAT a révélé que 11,2 % des produits de soupe dépassent les limites nationales en sodium, et les bouillons à base de viande sont signalés de manière disproportionnée. L'innovation en matière d'ingrédients brouille également les frontières entre catégories : les amidons modifiés de Tate & Lyle améliorent la texture en bouche dans les bouillons de légumes, reproduisant la richesse des fonds à base de viande sans ajouter de sodium ni de matières grasses, et les fabricants enrichissent les soupes végétariennes avec des céréales andines telles que le quinoa pour séduire les millennials soucieux de leur bien-être.

Par format d'emballage : les sachets en tête, la soupe en conserve rebondit

Les pochettes ont représent 44,59 % du chiffre d'affaires lié aux formats d'emballage en 2025, car elles sont plus légères, moins coûteuses à expédier et plus faciles à stocker que les boîtes de conserve. Cependant, la soupe en conserve progressera à un CAGR de 2,68 % jusqu'en 2031, les fabricants adoptant des aciers allégés et des revêtements sans BPA pour répondre aux préoccupations en matière de durabilité et de santé. Le regain d'intérêt pour les conserves reflète leur durée de conservation inégalée, de 24 à 36 mois, et leur adéquation au stockage d'urgence, un comportement qui s'est intensifié pendant la pandémie de COVID-19 et persiste sur les marchés sujets à l'inflation tels que l'Argentine, où les ménages maintiennent des stocks de 3 à 6 mois de produits de base non périssables. Les autres formats d'emballage, notamment les bocaux en verre et les cartons Tetra Pak, occupent des positions de niche : le verre séduit les consommateurs haut de gamme qui l'associent à une qualité artisanale, tandis que les cartons aseptiques Tetra Pak permettent la distribution ambiante de soupes au goût frais sans réfrigération, une capacité que SIG Combibloc commercialise au Brésil et en Colombie.

La domination des pochettes est renforcée par leur compatibilité avec les formats individuels, qui s'alignent sur les tendances à l'urbanisation : 76 % des travailleurs brésiliens apportent leurs repas au bureau, et beaucoup préfèrent les pochettes de 300 à 400 millilitres qui s'insèrent dans les boîtes à lunch et nécessitent un chauffage minimal. La croissance de la soupe en conserve est concentrée dans les zones rurales et parmi les consommateurs plus âgés qui font confiance à la durabilité du format et sont moins sensibles aux messages sur la durabilité environnementale. Les autres formats, tels que la soupe surgelée en barquettes plastiques rigides, restent marginaux car ils nécessitent un espace congélateur dédié et sont vulnérables aux ruptures de la chaîne du froid. Cependant, le lancement en août 2025 par Seara de sa gamme de plats cuisinés surgelés Seara Protein indique que les fabricants perçoivent un potentiel à long terme dans les formats surgelés à mesure que l'infrastructure de la chaîne du froid s'améliore.

Par canal de distribution : la vente au détail en ligne, le segment à la croissance la plus rapide

Les supermarchés et hypermarchés ont représenté 50,73 % du chiffre d'affaires de distribution en 2025, mais la vente au détail en ligne enregistrera un TCAC de 3,12 % jusqu'en 2031 à mesure que la pénétration de l'épicerie numérique s'approfondit et que les plateformes de livraison du dernier kilomètre se développent. Le partenariat de janvier 2025 de The Kraft Heinz Company avec la plateforme BEES d'AB InBev cible 1 million de nouveaux points de vente en Colombie, au Mexique et au Pérou, en tirant parti des capacités de mise sur le marché de BEES pour atteindre les épiceries indépendantes et les kiosques qui n'ont pas de relations directes avec les fournisseurs multinationaux. Les épiceries et commerces de proximité occupent un terrain intermédiaire, offrant proximité et horaires étendus qui séduisent les consommateurs urbains pressés, mais leur espace de rayon limité contraint l'étendue de l'assortiment, les obligeant à ne stocker que les meilleures références et les équivalents à marque de distributeur. Les autres canaux de distribution, notamment la restauration hors foyer, la restauration institutionnelle et les abonnements directs aux consommateurs, restent embryonnaires en Amérique du Sud, bien que l'expansion de la distribution au détail de Mexidona au Brésil en 2024 démontre que les startups peuvent contourner les canaux traditionnels en s'associant à des magasins d'aliments naturels spécialisés et à des places de marché en ligne.

Les supermarchés et hypermarchés défendent leur domination en lançant des programmes de soupe à marque de distributeur qui offrent des prix inférieurs de 15 % à 20 % aux équivalents de marques, captant la plupart des consommateurs latino-américains qui se tournent vers des alternatives moins chères. Les commerces de proximité ajoutent 105 points de vente par an au Pérou et intègrent des solutions de livraison rapide (quick-commerce), permettant la livraison en 30 minutes de soupes ambiantes aux ménages urbains. Les autres canaux, tels que les distributeurs automatiques proposant des soupes en tasse dans les immeubles de bureaux, restent expérimentaux, mais le lancement en avril 2025 par Ajinomoto Co., Inc. de ramen en tasse en Colombie signale que les fabricants voient des opportunités dans les formats nomades qui contournent entièrement le commerce de détail traditionnel.

Analyse géographique

La part de 9,36 % du Brésil en 2025 s'appuie sur son TCAC de 3,95 % jusqu'en 2031, le plus rapide parmi les géographies sud-américaines, porté par la vague d'investissements de 6 milliards BRL (~1,2 milliard USD) de Nestlé entre 2023 et 2025. La réglementation d'étiquetage en face avant des emballages RDC 429/2020 de l'ANVISA, mise en œuvre en 2023, a contraint les fabricants à reformuler les soupes à forte teneur en sodium ou à accepter des avertissements octogonaux, et une analyse réalisée 12 mois après la mise en œuvre a révélé que les incitations à la reformulation stimulent l'innovation dans les bouillons à étiquette propre enrichis de protéines de légumineuses et de céréales andines. Le lancement en juin 2024 par Verdureira de soupes 100 % naturelles, prêtes en 3 minutes et sans conservateurs, a boosté les ventes hivernales de l'entreprise de 13 %, illustrant comment les startups locales captent des parts de marché aux multinationales établies en s'alignant sur les tendances du bien-être. Le marché des plats préparés au Brésil connaît une croissance d'environ 15 % par an, et 76 % des travailleurs apportent leurs repas au bureau, créant une demande soutenue pour des sachets de soupe individuels qui s'adaptent aux boîtes à repas et nécessitent un réchauffage minimal.

L'Argentine, la Colombie, le Chili et le Pérou font face à des dynamiques distinctes. Les prix du blé et du maïs en Argentine ont bondi de 210 % à 230 % en glissement annuel en 2024, sous l'effet de la sécheresse et des restrictions à l'exportation, comprimant les marges des fabricants et forçant des hausses de prix qui aliènent les consommateurs sensibles aux coûts ; les dispositions ANMAT 11362/2024 et 11378/2024 ont révélé que 11,2 % des produits de soupe dépassent les seuils nationaux de sodium, incitant les détaillants à retirer les références non conformes. La Loi 20 606 du Chili impose des avertissements en face avant des emballages, et une étude de l'OPS a révélé que seulement 31 % à 54 % des soupes respectent le seuil de sodium de mg pour 100 g, entraînant des reformulations et une premiumisation. Le canal de vente au détail moderne du Pérou a progressé au premier semestre 2025, et les soupes et bouillons américains sont devenus le principal fournisseur d'importation en 2024, suggérant que les importations premium à faible teneur en sodium captent des parts de portefeuille aux offres nationales.

Le reste de l'Amérique du Sud, englobant les marchés plus petits tels que l'Uruguay, le Paraguay et les Guyanes, accuse un retard en matière d'infrastructures et de pouvoir d'achat, mais offre des opportunités de niche pour les soupes ambiantes à longue durée de conservation. Les fabricants ciblant ces géographies privilégient les soupes sèches et les formats en conserve par rapport aux variantes réfrigérées ou surgelées, reflétant l'alimentation électrique intermittente et l'accès limité à la chaîne du froid. La présence de Quala en Équateur, au Venezuela et en République dominicaine démontre que les acteurs régionaux peuvent servir de manière rentable les marchés secondaires en adaptant leurs portefeuilles de produits aux goûts locaux et aux sensibilités aux prix. Les saveurs localisées — telles que le locro de papa équatorien ou le sancocho vénézuélien — résonnent auprès des consommateurs qui prisent l'authenticité, et les fabricants qui s'approvisionnent en ingrédients indigènes auprès de fermes contractuelles sécurisent des avantages de coûts par rapport aux importateurs dépendants des marchés au comptant.

Paysage réglementaire

Les soupes emballées vendues en Amérique du Sud relèvent des systèmes nationaux de surveillance sanitaire, qui couvrent l'enregistrement ou la notification des produits, l'étiquetage et les ingrédients autorisés. Les principales agences comprennent ANVISA (Brésil), SENASA (Argentine), INVIMA (Colombie) et SENASAG (Bolivie). Un facteur central de conformité pour les soupes est la déclaration nutritionnelle en face avant et la gestion du sodium, conformément à l'accent mis dans le rapport sur les avertissements octogonaux et la pression de reformulation au Brésil, en Argentine, au Chili et au Pérou.

Au sein du Mercosur, le sous-groupe technique SGT n° 3 soutient l'harmonisation de l'étiquetage des aliments emballés et de la présentation des tableaux nutritionnels. Au Brésil, l'ANVISA a continué de mettre à jour le périmètre de conformité en 2025, notamment avec l'Instrução Normativa IN n° 368 (juin 2025) affectant les catégories soumises à enregistrement ou notification, ainsi que des modifications des conditions d'utilisation des additifs alimentaires et des auxiliaires technologiques (décembre 2025). Cela renforce la nécessité de vérifications spécifiques à chaque pays, même lorsque les formats d'étiquetage régionaux convergent.

Paysage concurrentiel

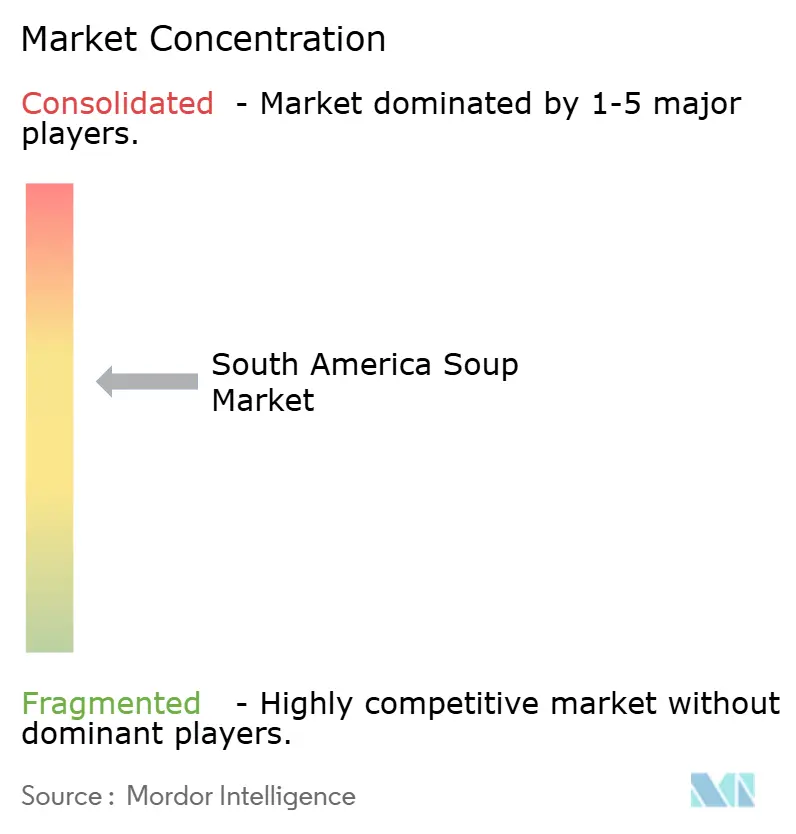

Le marché de la soupe en Amérique du Sud présente une concentration modérée, reflétant une fragmentation entre les géants multinationaux, les spécialistes régionaux et les startups locales. Campbell Soup Company, Nestlé S.A., Unilever PLC, The Kraft Heinz Company et General Mills, Inc. commandent les plus grandes parts grâce à leurs vastes réseaux de distribution et leur patrimoine de marque, mais ils font face à une pression croissante d'acteurs agiles tels que Quala, qui a enregistré une forte hausse de son bénéfice d'exploitation en 2024, et des startups brésiliennes Mexidona et Verdureira, qui ont toutes deux lancé des gammes de soupe sans conservateurs qui ont capté les millennials soucieux de leur santé.

Les schémas stratégiques bifurquent : les multinationales tirent parti de leur échelle pour absorber la volatilité des matières premières. L'inflation alimentaire brésilienne a poussé les haricots à la hausse de 3,52 %, la viande de 2,97 % et les huiles de 2,21 % en septembre 2024, tandis que les acteurs plus petits se différencient à travers des saveurs localisées — telles que le locro argentin ou la cazuela chilienne — et un positionnement premium qui commande des prix supérieurs de 50 % à 70 % aux offres grand public. Les opportunités se concentrent autour de trois axes : les soupes fonctionnelles enrichies de probiotiques ou de collagène pour séduire les consommateurs soucieux de leur bien-être, les formats surgelés individuels ciblant les ménages urbains disposant de chaînes du froid fiables, et les modèles d'abonnement qui contournent le commerce de détail traditionnel.

Le partenariat de janvier 2025 de The Kraft Heinz Company avec la plateforme BEES d'AB InBev illustre les gains de parts portés par la technologie : l'alliance cible 1 million de nouveaux points de vente en Colombie, au Mexique et au Pérou en tirant parti des capacités numériques de mise sur le marché de BEES pour atteindre les épiceries indépendantes et les kiosques. Des chercheurs de l'Université de Buenos Aires pilotent des nano-emballages intégrant des agents antimicrobiens dans des films polymères, une avancée qui pourrait permettre aux soupes aux ingrédients frais de rester stables pendant 90 jours à température ambiante et perturber l'arbitrage entre produits à longue conservation et réfrigérés. La conformité réglementaire crée également des avantages concurrentiels : les fabricants qui reformulent pour répondre aux seuils de sodium de l'ANVISA, de l'ANMAT et de l'ISP sécurisent des espaces de rayon dans les chaînes de vente au détail axées sur la santé, tandis que les marques non conformes risquent d'être retirées des linéaires. L'audit 2024 de l'ANMAT a révélé que 11,2 % des produits de soupe dépassent les limites nationales.

Leaders du secteur de la soupe en Amérique du Sud

Campbell Soup Company

Nestlé S.A.

Unilever PLC

Ajinomoto Co., Inc.

Nissin Foods Holdings Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les régimes d'avertissement sur le sodium et l'étiquetage en face avant au Brésil et en Argentine réduisent l'espace disponible pour les soupes, bouillons et bouillons cubes reformulés à teneur réduite en sodium, qui conservent leur commodité tout en réduisant l'exposition aux avertissements. Le relancement en 2026 par Unilever des bouillons cubes Knorr au Brésil avec une recette à teneur réduite en sodium montre comment les marques renouvellent leurs portefeuilles autour de ce filtre d'achat guidé par la conformité et la santé, un changement qui peut s'étendre aux concentrés de soupe, aux bases de repas et aux formats individuels.

La modernisation des voies de mise sur le marché élargit également les couloirs de croissance au-delà de la soupe ambiante traditionnelle. Le partenariat de Kraft Heinz avec la plateforme BEES d'AB InBev (janvier 2025) vise à étendre la portée vers les points de vente indépendants en Colombie et au Pérou, améliorant la disponibilité des soupes de longue conservation et des solutions repas dans un commerce de détail fragmenté. Parallèlement, la demande axée sur la commodité pousse les marques de soupes vers des offres de plats préparés et hybrides, conformément à l'approche de partenariat d'Unilever au Brésil (Prato Fino + Knorr), qui élargit les occasions d'usage tout en s'appuyant sur des capacités locales de fabrication et de distribution.

Développements récents du secteur

- Juin 2026 : Nestlé a annoncé un plan d'investissement de 7 milliards de BRL au Brésil jusqu'en 2028, incluant une expansion de capacité à l'usine Garoto de Vila Velha. Bien que cet effort dépasse le cadre des soupes, l'ampleur de l'allocation de capital soutient la fabrication et l'approvisionnement locaux qui alimentent les catégories d'aliments emballés telles que les soupes, les bouillons et les solutions repas, et elle relève le niveau d'exigence en matière de fiabilité de l'approvisionnement et de rythme d'innovation.

- Janvier 2025 : Kraft Heinz s'est associé à la plateforme BEES d'AB InBev pour étendre sa couverture numérique de mise sur le marché, visant 1 million de points de vente supplémentaires en Colombie, au Mexique et au Pérou. Ce partenariat améliore l'accès aux soupes de longue conservation et aux formats repas dans les petits détaillants et kiosques, renforçant les avantages de distribution par rapport aux marques plus petites disposant de réseaux de vente indirecte moins développés.

- Mars 2024 : Campbell Soup Company a finalisé l'acquisition de Sovos Brands pour environ 2,33 milliards USD, ajoutant des marques couvrant les soupes, les sauces et les plats surgelés. Cette opération élargit l'ensemble de capacités de Campbell dans les catégories premium et axées sur la commodité, et elle relève le niveau de référence concurrentiel en matière d'innovation et de construction de marque que les acteurs axés sur l'Amérique du Sud prennent en compte dans l'élaboration de leurs portefeuilles et partenariats.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour ce rapport, le marché couvre la soupe emballée vendue en Amérique du Sud, comptabilisée en valeur au niveau des prix fabricant ou marque, à travers les circuits de vente au détail et de commerce électronique. Il comprend des formats courants tels que les soupes en boîte et en poche, ainsi que les offres réfrigérées et surgelées lorsqu'elles sont commercialisées.

Exclusions de périmètre : les soupes préparées en restaurant et les soupes fraîches non marquées vendues en vrac dans les traiteurs ou les comptoirs de restauration sont exclues de ce dimensionnement.

Aperçu de la segmentation

- Type de produit

- Soupe sèche

- Soupe à longue conservation

- Soupe réfrigérée

- Soupe surgelée

- Catégorie

- Soupe végétarienne

- Soupe non végétarienne

- Format d'emballage

- Conserve

- Sachets

- Autres

- Canal de distribution

- Hypermarchés/Supermarchés

- Épiceries/Commerces de proximité

- Magasins de vente au détail en ligne

- Autres canaux de distribution

- Géographie

- Brésil

- Argentine

- Colombie

- Chili

- Pérou

- Reste de l'Amérique du Sud

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte de la demande et éviter de construire le modèle sur un seul point de données restreint. Nous nous sommes appuyés sur des sources publiques telles que les statistiques commerciales d'UN Comtrade, les agences nationales de statistiques pour les dépenses de consommation et les indices des prix alimentaires, la FAOSTAT pour le contexte agricole et des intrants, et les associations nationales de l'alimentation et des boissons pour les définitions de catégories et les notes sur les canaux. De plus, les barèmes douaniers et tarifaires ont été examinés pour distinguer les mélanges de soupe et les soupes prêtes à consommer lorsque les codes se recoupent dans la pratique.

Nous avons également examiné les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée pour comprendre l'exposition des portefeuilles, les actions de tarification et les changements de distribution par pays. Là où la divulgation financière publique est limitée, nous avons complété avec un abonnement payant pour les données financières et de renseignement d'entreprise, ainsi qu'une base de données d'expéditions import/export au niveau des envois pour vérifier de manière directionnelle les mouvements transfrontaliers de soupes et de mélanges emballés. Ces sources documentaires sont uniquement illustratives, et de nombreuses autres références ont été utilisées pour la collecte de données, la vérification croisée et la clarification au cours du processus de recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la validation de ce qui est effectivement compté comme soupe sur les rayons de vente au détail, sur la manière dont les échelles de prix évoluent selon les formats, et sur la manière dont la distribution diffère selon les pays au sein de l'Amérique du Sud. Nous avons échangé avec un ensemble de fabricants, fournisseurs d'ingrédients, distributeurs, détaillants et spécialistes de catégories afin que les hypothèses sur les volumes, les tailles de conditionnement et les répartitions par canal puissent être confirmées et ajustées si nécessaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 32 % | Cadres dirigeants : 22 % | APAC : 50 % |

| Rang intermédiaire : 46 % | Responsables fonctionnels/d'unité : 34 % | EMEA : 30 % |

| Acteurs plus petits : 22 % | Managers : 44 % | Amériques : 20 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où les dépenses en aliments emballés et les signaux de mix de catégories ont été utilisés pour reconstituer le pool de valeur de la soupe par pays, puis agrégés à l'échelle de l'Amérique du Sud. Pour garder les résultats ancrés dans la réalité, nous avons croisé les totaux avec des approximations ascendantes sélectives, telles que des points de prix échantillonnés par marque et format multipliés par les mouvements d'unités estimés, suivis de vérifications par canal avec des retours du secteur.

Les principales entrées du modèle comprenaient la progression moyenne des prix de détail par format (boîte contre poche contre réfrigéré/surgelé), l'inflation et l'évolution de l'IPC alimentaire, l'urbanisation et l'adoption des aliments pratiques, la pénétration du commerce de détail moderne, et le rythme de croissance de l'épicerie en ligne. Comme la catégorie est sensible à la tarification et à la substitution, une analyse de scénarios a été utilisée pour la prévision, puis affinée grâce aux retours primaires sur l'intensité probable des promotions, les changements de taille de conditionnement, et la reprise ou le ralentissement attendus par pays. Lorsque les informations sur les entreprises ou les canaux manquaient pour les marchés plus petits, les lacunes ont été traitées en appliquant des proxys validés provenant de pays similaires, puis retestées par rapport aux schémas d'importation et aux vérifications de présence en rayon.

Validation des données et cycle de mise à jour

La validation a été effectuée en plusieurs passes afin que les chiffres finaux ne reposent pas sur une seule hypothèse. Notre équipe a comparé les résultats du modèle à des signaux indépendants tels que la direction des échanges commerciaux, les points de prix observés et la disponibilité des catégories par canal, puis a signalé les valeurs aberrantes pour examen. Lorsque l'écart était élevé, les répondants ont été recontactés pour confirmer si le problème était lié à la définition, au calendrier, ou provoqué par des chocs de prix.

Avant validation finale, le modèle complet est examiné par un autre analyste pour vérifier l'arithmétique, la logique et la cohérence entre les pays et les années. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des mouvements de devises marqués, des changements fiscaux majeurs ou des évolutions notables de la tarification au détail. Juste avant la livraison, une vérification finale est effectuée afin que les dernières mises à jour publiques soient reflétées dans les chiffres.

Taille du marché sud-américain de la soupe selon Mordor Intelligence comparée à d'autres estimations publiées

Les chiffres publiés sur le marché de la soupe en Amérique du Sud peuvent différer sensiblement, même lorsque le sujet semble identique à première vue. Les écarts proviennent généralement de la manière dont chaque source définit la soupe, si elle inclut les plats pratiques adjacents, et de la façon dont les prix et les devises sont traités pour l'année de base.

Les plats préparés consommés comme de la soupe mais vendus sous forme de kits repas complets sont hors du périmètre de Mordor Intelligence, ce qui explique en partie pourquoi sa valeur pour 2025 apparaît inférieure à des chiffres qui intègrent ces produits dans la soupe. Des différences apparaissent également lorsqu'une estimation utilise les prix de rayon au détail incluant les taxes, une autre utilise les valeurs fabricant, ou lorsque 2024 est utilisée comme année de base puis projetée avec une hypothèse d'inflation plus élevée que ce que confirment détaillants et distributeurs lors des entretiens.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,53 milliard USD (2025) | |

| Cabinet de conseil international A | 3,81 milliards USD (2024) | Utilise un panier plus large qui peut mélanger la soupe avec des usages frais et de restauration commerciale, et peut également refléter des valeurs de détail incluant les taxes et des marges de canal plus élevées, ce qui augmente le total par rapport à un comptage au niveau fabricant. |

| Groupe d'analyse de marché B | 0,65 milliard USD (2024) | Couvre une définition plus large de la région LATAM mais semble en pratique dimensionner un sous-ensemble emballé plus restreint, ce qui peut sous-estimer les formats réfrigérés et surgelés et manquer certaines parties du commerce de détail moderne au-delà des canaux suivis. |

Le tableau montre que la majeure partie de l'écart s'explique par ce qui est regroupé sous la soupe et par quelle couche de prix est utilisée pour valoriser la catégorie. En maintenant les règles de comptage liées à des conditionnements observables, des canaux et des vérifications de tarification au niveau du pays, nous pouvons garder l'estimation reproductible et plus facile à réconcilier lorsque de nouvelles données apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la soupe en Amérique du Sud ?

Le marché de la soupe en Amérique du Sud devrait enregistrer un TCAC de 2,18 % au cours de la période de prévision (2026-2031)

Quel type de produit domine le marché de la soupe en Amérique du Sud ?

La soupe à longue conservation représente 41,92 % du chiffre d'affaires 2025, reflétant les réalités infrastructurelles de l'Amérique du Sud, notamment l'alimentation électrique intermittente dans les zones périurbaines et l'accès limité à la chaîne du froid.

Quel format d'emballage connaît la croissance la plus rapide et pourquoi ?

La soupe en conserve progressera à un TCAC de 2,68 % jusqu'en 2031, malgré les sachets qui représentent 44,59 % du chiffre d'affaires 2025. Le regain des conserves reflète leur durée de conservation inégalée de 24 à 36 mois et leur adéquation pour le stockage d'urgence

Dernière mise à jour de la page le: