Taille et part du marché de l'énergie éolienne en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

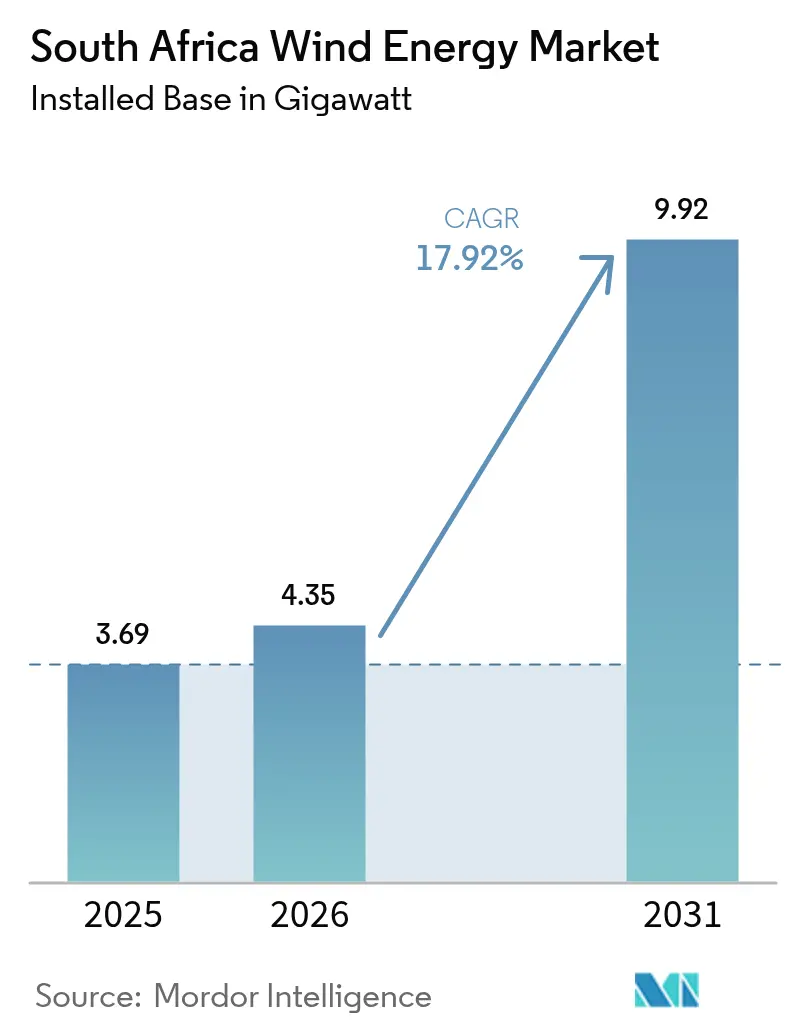

| Taille du marché de l'année de base (2025) | 3.69 gigawatt |

| Volume du Marché (2026) | 4.35 gigawatt |

| Volume du Marché (2031) | 9.92 gigawatt |

| Taux de croissance (2026 - 2031) | 17.92% CAGR |

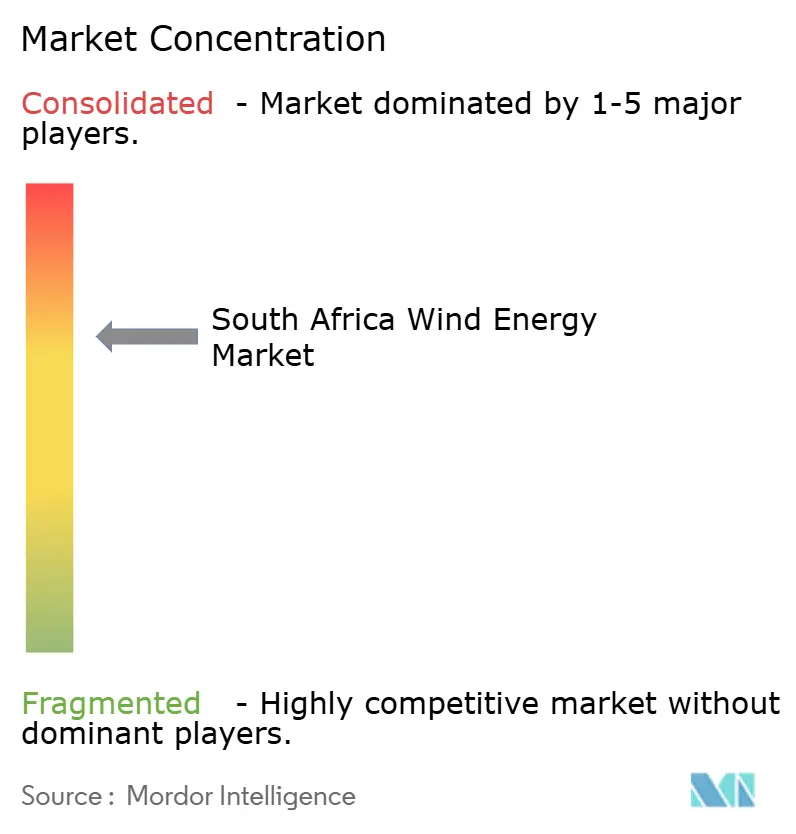

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie éolienne en Afrique du Sud par Mordor Intelligence

La taille du marché de l'énergie éolienne en Afrique du Sud était évaluée à 3,69 gigawatts en 2025 et devrait croître de 4,35 gigawatts en 2026 pour atteindre 9,92 gigawatts d'ici 2031, à un TCAC de 17,92 % au cours de la période de prévision (2026-2031).

Les réformes réglementaires ayant supprimé le plafond de 100 MW sur la production décentralisée, la légalisation du commerce de gros concurrentiel et l'essor des contrats d'achat d'électricité (CAE) d'entreprise ont réorienté les investissements, s'éloignant de l'approvisionnement exclusif par Eskom Holdings SOC Ltd vers des acheteurs privés. Les contraintes de transport d'électricité dans le Cap du Nord et le Cap-Occidental freinent encore la vitesse de déploiement, mais les incitations à l'intégration de contenu local et un cadre de transport d'électricité en pleine maturité renforcent les écosystèmes de fabrication et de financement nationaux. L'intensité concurrentielle s'accroît à mesure que les fabricants d'équipements d'origine (FEO) chinois tirent parti de packages turbines et financement, tandis que les fournisseurs européens défendent leurs prix premium grâce à leurs réseaux de services. Dans l'ensemble, le marché de l'énergie éolienne en Afrique du Sud passe d'une phase de croissance portée par les politiques à une phase de croissance contrainte par les infrastructures, où le renforcement du réseau électrique et la simplification des procédures d'autorisation constituent les variables déterminantes.

Principaux enseignements du rapport

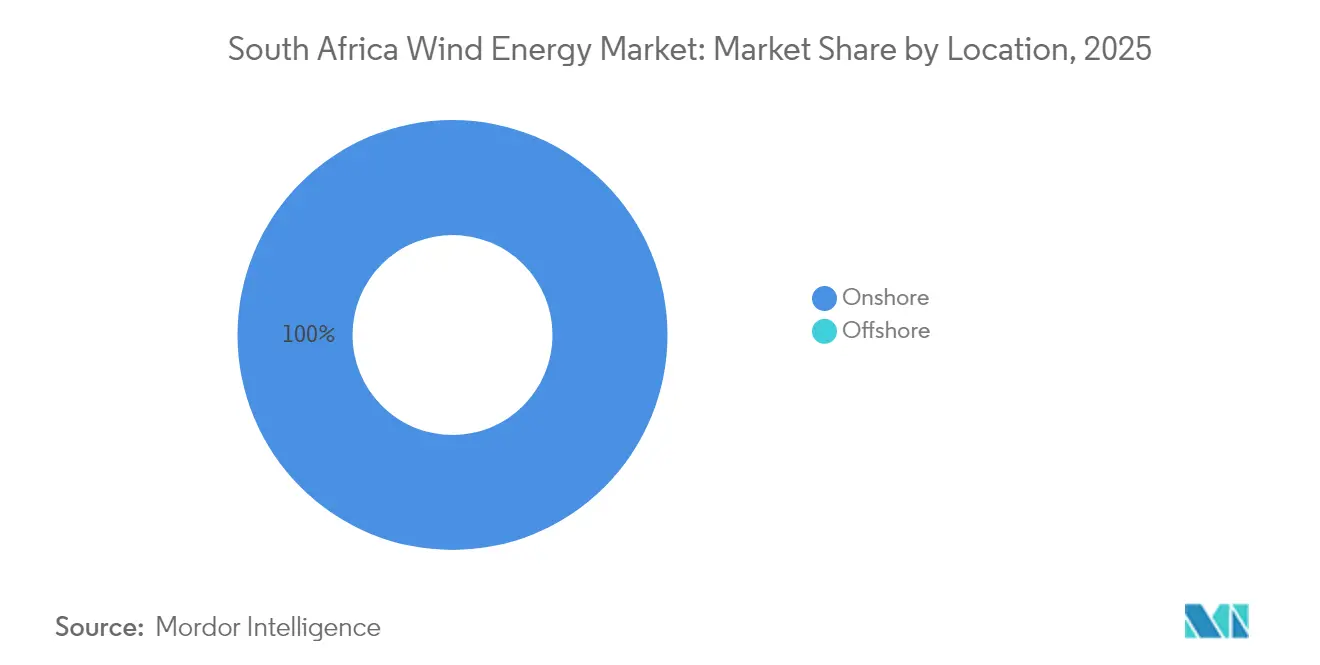

- Par emplacement, les installations terrestres représentaient 100,00 % de la part du marché de l'énergie éolienne en Afrique du Sud en 2025, tandis que l'éolien offshore demeure au stade de faisabilité, laissant l'éolien terrestre progresser à un TCAC de 17,86 % jusqu'en 2031.

- Par capacité de turbines, les plateformes de 3 à 6 MW représentaient 55,80 % de la taille du marché de l'énergie éolienne en Afrique du Sud en 2025 ; la catégorie supérieure à 6 MW devrait enregistrer la plus forte croissance avec un TCAC de 20,12 % jusqu'en 2031.

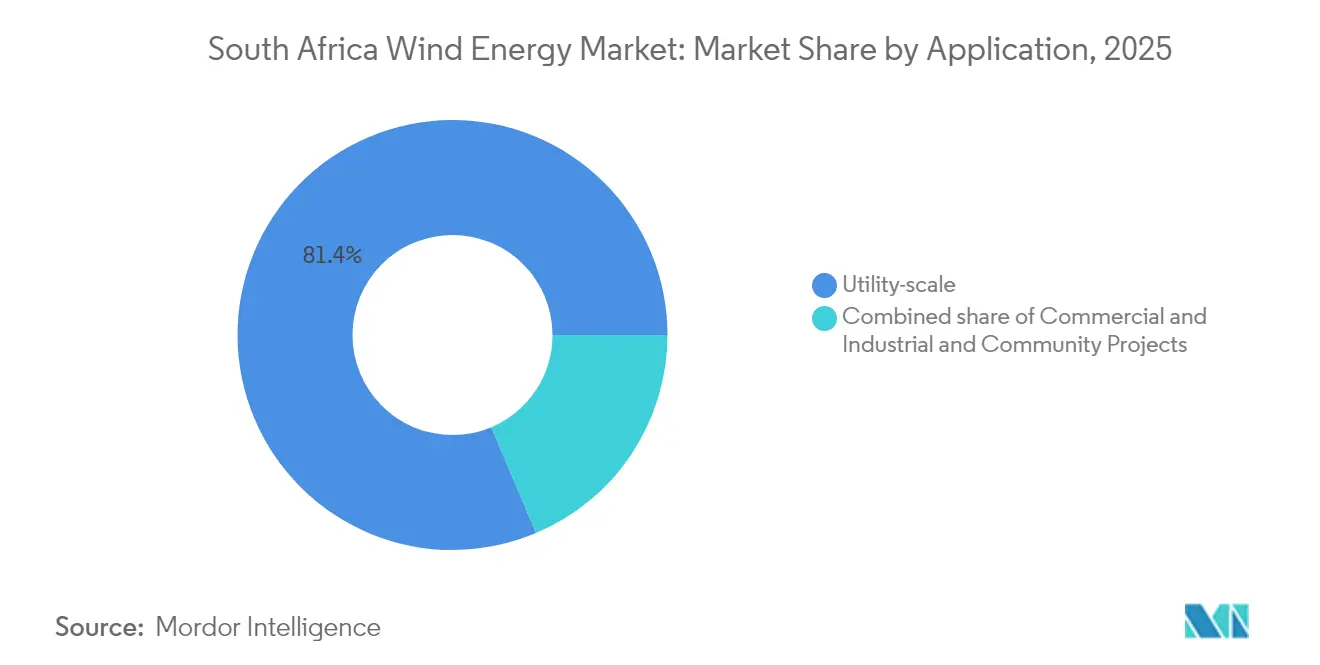

- Par application, les projets à grande échelle utilitaire détenaient une part de 81,35 % de la taille du marché de l'énergie éolienne en Afrique du Sud en 2025 et devraient progresser à un TCAC de 19,08 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie éolienne en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Le quota éolien de 1,6 GW/an du PRI-2019 garantit un pipeline régulier | +3.2% | Cap du Nord, Cap-Oriental, Cap-Occidental | Moyen terme (2 à 4 ans) |

| La baisse rapide du LCOE maintient l'éolien moins cher que le nouveau charbon et le CCGT | +2.8% | National, plus prononcé au Mpumalanga et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Les appels d'offres du REIPPPP débloquent plus de 7 GW d'investissements privés | +4.1% | National, grappes de projets dans les provinces du Cap | Moyen terme (2 à 4 ans) |

| Essor des accords de transport d'électricité de CAE d'entreprise après le code réseau de 2024 | +3.5% | Ceintures minières du Limpopo et du Nord-Ouest, zones industrielles à l'échelle nationale | Court terme (≤ 2 ans) |

| La scission de la société de transport d'électricité débloque le financement de l'expansion du réseau | +2.3% | Corridors de transport du Cap | Long terme (≥ 4 ans) |

| Incitations à l'intégration de contenu local dans le cadre du Plan directeur pour les énergies renouvelables 2025 | +1.9% | Pôles de fabrication dans le Cap-Oriental | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le quota éolien de 1,6 GW/an du PRI-2019 garantit un pipeline régulier

Un objectif annuel fixe d'approvisionnement de 1,6 GW offre aux développeurs une visibilité pour sécuriser l'approvisionnement en turbines, négocier des financements à des marges plus serrées et raccourcir les cycles de construction, contrastant ainsi avec les précédentes fenêtres d'appels d'offres irrégulières.[1]Conseil mondial de l'énergie éolienne, "Global Wind Report 2025", GWEC.NET La focalisation du quota sur les provinces du Cap aligne les priorités de renforcement du réseau avec les zones présentant les facteurs de capacité les plus élevés, favorisant un déploiement efficace des capitaux. Les scénarios du projet de PRI-2024 portent l'ambition éolienne cumulée jusqu'à 76 GW d'ici 2050, mais la dynamique à court terme dépend toujours de calendriers d'appels d'offres respectés. La prévisibilité comprime déjà les délais de développement des projets jusqu'à neuf mois, les financiers considérant les cycles d'appels d'offres répétables comme présentant un risque moindre. Cette certitude stimule également les engagements de fabrication nationale de mâts à Humansdorp.

La baisse rapide du LCOE maintient l'éolien moins cher que le nouveau charbon et le CCGT

Le coût actualisé de l'énergie (LCOE) de l'éolien terrestre est tombé à 40-50 USD/MWh, bien en dessous des alternatives charbon et gaz lorsque les coûts carbone sont inclus.[2]Agence internationale pour les énergies renouvelables, "Floating Offshore Wind Outlook", IRENA.ORG Le passage à des turbines de 5 à 6 MW avec des rotors de 180 m porte les facteurs de capacité dans les régimes côtiers d'Afrique du Sud à 35-45 %. Des majors minières telles que Rio Tinto sécurisent désormais des CAE de 20 ans à des prix inférieurs aux tarifs croissants d'Eskom Holdings SOC Ltd, utilisant l'éolien comme couverture contre l'inflation des prix et la conformité aux exigences d'émissions. L'écart de coût se creuse à mesure que les centrales à charbon font face à des dépenses de rénovation, tandis que les projets éoliens présentent des coûts variables négligeables après leur mise en service. La baisse des coûts soutient également l'économie des centrales hybrides éolien-batterie capables d'arbitrer les périodes d'écrêtement.

Les appels d'offres du REIPPPP débloquent plus de 7 GW d'investissements privés

Depuis 2011, le programme REIPPPP a contractualisé plus de 7 GW d'éolien, dont 3,34 GW déjà en ligne et les projets de la Fenêtre d'appel d'offres 5 qui progressent vers la clôture financière. La loi portant modification de la réglementation de l'électricité rétablit la confiance en imposant des calendriers transparents après les retards antérieurs qui avaient contraint à des renégociations tarifaires. Des prêteurs locaux tels que Standard Bank et DBSA ont financé la centrale de 380 MW d'Overberg à des taux compétitifs, démontrant l'appétit national lorsque les risques de réseau et d'acheteur sont atténués.[3]Banque de développement de l'Afrique australe, "DBSA Finances South Africa's Largest Wind Farm," DBSA.ORG La reprise des appels d'offres devrait réactiver les capacités de fabrication inactives et attirer des partenaires en capital étranger.

Essor des accords de transport d'électricité de CAE d'entreprise après le code réseau de 2024

La mise en œuvre du cadre national de transport d'électricité en janvier 2025 a déclenché au moins 1,94 GW d'accords annoncés d'approvisionnement privé en éolien, notamment l'accord de 140 MW de Cennergi (Pty) Ltd avec Northam Platinum qui achemine l'électricité à travers le réseau d'Eskom Holdings SOC Ltd à des tarifs de transport proches de 0,12 ZAR/kWh. Des agrégateurs tels que le groupe NOA réduisent les coûts de transaction en regroupant la production et en la distribuant à plusieurs acheteurs. Les premiers adoptants font état d'économies de 15 à 20 % par rapport à l'approvisionnement par le réseau, incitant les producteurs de ferrochrome et de ciment à conclure des accords similaires. Une meilleure certitude des revenus élargit le marché de l'énergie éolienne en Afrique du Sud en diversifiant l'univers des acheteurs au-delà d'Eskom Holdings SOC Ltd.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur le TCAC prévu | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Congestion du réseau et arriérés de files d'attente dans les provinces du Cap | -2.7% | Cap du Nord, Cap-Oriental, Cap-Occidental | Court terme (≤ 2 ans) |

| Délais d'obtention des autorisations environnementales et d'utilisation des terres | -1.5% | National, avec des retards concentrés dans les zones côtières et les zones protégées | Moyen terme (2 à 4 ans) |

| Incertitude réglementaire autour des révisions du projet de PRI-2023 | -1.8% | National, affectant le pipeline d'approvisionnement et la confiance des investisseurs | Moyen terme (2 à 4 ans) |

| Risque croissant d'écrêtement en milieu de journée dû à la surproduction solaire en toiture | -1.2% | Provinces du Cap et Gauteng, où la pénétration du solaire en toiture dépasse 15 % | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau et arriérés de files d'attente dans les provinces du Cap

L'écrêtement a atteint 307 GWh en 2024 et dépasse déjà 403 GWh en 2025, les corridors saturés contraignant les gestionnaires de réseau à donner la priorité à la production conventionnelle. Les files d'attente de raccordement manquent de transparence, laissant les nouveaux développeurs face à des délais d'attente de trois ans même après l'obtention des permis. Les projets bénéficiant d'allocations historiques jouissent d'une priorité, créant un marché à deux vitesses qui freine la concurrence. Les excursions de fréquence liées à la pénétration croissante des sources à base d'onduleurs ont conduit la NTCSA à durcir les règles du code réseau, augmentant les coûts des projets. Bien que le modèle de projets de transport indépendants promette un soulagement, les mécanismes de récupération tarifaire restent non testés.

Délais d'obtention des autorisations environnementales et d'utilisation des terres

Les études d'impact sur l'environnement (EIE) prennent en moyenne 18 à 24 mois et peuvent dépasser 30 mois pour les sites traversant des couloirs ornithologiques ou des zones patrimoniales. Les examens multi-agences donnent lieu à des recours qui retardent la clôture financière et favorisent les développeurs expérimentés disposant de réserves de capitaux plus importantes. Le régime foncier communautaire dans le Cap-Oriental complique davantage l'acquisition, nécessitant des négociations prolongées avec les autorités traditionnelles. Les exigences d'éclairage aéronautique introduites en 2024 ont ajouté des coûts de marquage des pales et des examens techniques, allongeant les délais d'approvisionnement. Les propositions de l'industrie pour des protocoles standardisés sur les sites à faible risque restent non mises en œuvre, perpétuant des goulots d'étranglement qui freinent le marché de l'énergie éolienne en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par emplacement : dominance terrestre, offshore naissant

La capacité terrestre s'élevait à 3,69 GW en 2025, représentant la totalité de la part du marché de l'énergie éolienne en Afrique du Sud, et devrait se développer à un TCAC de 17,86 % à mesure que les développeurs exploitent des facteurs de capacité de 35 à 45 % le long du littoral du Cap. Des données ressources éprouvées, des nœuds de transport existants et des modèles d'autorisation standardisés raccourcissent les cycles de projet, faisant de l'éolien terrestre la voie de croissance à faible risque. Les économies sur l'équilibre de la centrale réalisées grâce à des turbines plus grandes améliorent davantage l'économie de l'éolien terrestre, consolidant sa primauté au sein du marché de l'énergie éolienne en Afrique du Sud.

Un segment offshore embryonnaire émerge à travers des études de faisabilité sur des plateformes flottantes au large du KwaZulu-Natal, mais il contribue à 0,00 % de la taille du marché de l'énergie éolienne en Afrique du Sud aujourd'hui. Les eaux profondes, l'absence de réglementations sur les concessions et les lacunes des infrastructures portuaires rendent le déploiement commercial peu probable avant 2035. Néanmoins, le courant des Aiguilles offre des vitesses de vent élevées et constantes qui pourraient un jour diversifier le risque géographique loin des corridors terrestres contraints.

Par capacité de turbines : montée en puissance vers des plateformes de plus de 6 MW

Les machines de 3 à 6 MW ont dominé les installations avec une part de marché de l'énergie éolienne en Afrique du Sud de 55,80 % en 2025, s'appuyant sur des plateformes éprouvées telles que le Vestas V150-4,2 MW. Le segment supérieur à 6 MW, cependant, s'accélère à un TCAC de 20,12 %, reflétant la recherche par les développeurs d'économies d'échelle et la préférence des gestionnaires de réseau pour moins de points d'interconnexion. Les unités 6,2 MW de Goldwind Science & Technology Co., Ltd dans le groupe de 380 MW d'Overberg illustrent cette tendance, générant 15 à 20 % d'énergie annuelle supplémentaire par turbine.

Le passage à des rotors plus grands remodèle la logistique et les exigences de la chaîne d'approvisionnement, nécessitant des infrastructures de manipulation des pales et des transports spécialisés. La taille du marché de l'énergie éolienne en Afrique du Sud pour les turbines supérieures à 6 MW bénéficie de la fabrication locale de mâts qui compense la complexité du transport. Les mises à jour du code réseau imposant des équipements électroniques de puissance avancés favorisent également les machines à haute capacité les plus récentes, renforçant la migration vers des plateformes de 6 à 8 MW.

Par application : l'utilitaire à grande échelle en tête, le commercial et industriel gagne du terrain

Les projets utilitaires à grande échelle détenaient 81,35 % de la capacité installée en 2025 et devraient progresser à un TCAC de 19,08 %, constituant l'essentiel de la taille du marché de l'énergie éolienne en Afrique du Sud. Des CAE importants, tels que l'approvisionnement de 230 MW de Richards Bay Minerals auprès d'Overberg, illustrent comment la demande d'un acheteur unique peut garantir des centrales de plusieurs centaines de mégawatts. Des contrats standardisés et la familiarité des prêteurs minimisent les coûts de transaction et attirent des capitaux propres étrangers.

Les acheteurs commerciaux et industriels accélèrent leur adoption grâce au transport d'électricité, réduisant leur exposition à Eskom Holdings SOC Ltd et répondant aux obligations de décarbonation. L'accord Cennergi (Pty) Ltd-Northam Platinum met en évidence les économies de coûts et la couverture des risques réalisables pour les utilisateurs de taille intermédiaire. Les projets communautaires restent marginaux en raison des obstacles au financement, mais les objectifs de transformation du Plan directeur pour les énergies renouvelables pourraient débloquer des financements concessionnels qui élargissent la participation, ajoutant de la résilience au marché de l'énergie éolienne en Afrique du Sud.

Analyse géographique

Le parc éolien d'Afrique du Sud est concentré dans les provinces du Cap du Nord, du Cap-Oriental et du Cap-Occidental, qui accueillent conjointement plus de 90 % de la capacité en raison de vitesses de vent de 8 m/s et de lignes 400 kV existantes. Le Cap du Nord mène le pipeline avec des projets comme le hybride Kenhardt de Scatec, mais ses nœuds d'Aries et d'Hydra sont des points chauds d'écrêtement, déversant plus de 150 GWh en 2024. La proposition de dorsale 765 kV de la NTCSA vise à réacheminer l'excédent vers le Gauteng d'ici 2029, pouvant débloquer 5 à 7 GW de nouvelle capacité.

Le Cap-Oriental bénéficie de la logistique du port de Coega et d'une base de fabrication qualifiée qui pivote de l'automobile vers les composants d'énergie renouvelable. L'usine d'Humansdorp de Nordex SE signale l'essor d'une chaîne d'approvisionnement locale en mâts. Cependant, les protections de la biodiversité au sein du Royaume floral du Cap allongent les examens des EIE, augmentant le risque de développement. La proximité du Cap-Occidental avec les centres de charge du Cap permet de réduire les frais de transport d'électricité, rendant des projets tels qu'Overberg attrayants pour les acheteurs d'entreprise malgré des protocoles environnementaux plus stricts.

Le Mpumalanga, historiquement dépendant du charbon, émerge à travers le plan éolien de 900 MW de Seriti Green, s'alignant sur la Transition énergétique juste et reconvertissant les terres minières. La perspective offshore en eaux profondes du KwaZulu-Natal reste spéculative, dans l'attente des règles de concession. Le Limpopo et le Nord-Ouest accueillent des projets basés sur le transport d'électricité alimentant des usines de platine et de ferrochrome, démontrant que les régions riches en réseau mais modérées en vent peuvent tout de même contribuer à une croissance incrémentale grâce à des structures de CAE privées.

Paysage réglementaire

Le développement de l'énergie éolienne en Afrique du Sud est régi par un ensemble de plans nationaux, de règles d'approvisionnement et de législation d'ouverture du marché. La loi modificative sur la réglementation de l'électricité (2024) a officialisé la transition vers un commerce concurrentiel de l'électricité et consacre le rôle de la National Transmission Company South Africa (NTCSA) en tant qu'opérateur du système de transport, tandis que le Plan de ressources intégré (IRP 2025) demeure le principal cadre national de planification des capacités pour la nouvelle production, y compris les allocations éoliennes.

Les autorisations de projet continuent de transiter par le National Energy Regulator of South Africa (NERSA) via les voies de délivrance de licences et d'enregistrement de production, avec des délais de traitement annoncés (pour les dossiers complets) utilisés par les développeurs et les prêteurs pour planifier la clôture financière. L'approvisionnement du secteur public reste centré sur le programme REIPPPP piloté par le DMRE (avec les soumissionnaires de la fenêtre d'appel d'offres 7 identifiés d'ici décembre 2025), tandis que le soutien de politique industrielle s'articule autour du South African Renewable Energy Masterplan (SAREM), approuvé par le Cabinet en mars 2025, qui relie les exigences d'appel d'offres et de contenu local au développement des chaînes de valeur nationales des composants éoliens.

Paysage concurrentiel

Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy SA et Nordex SE détiennent collectivement environ 60 % des installations cumulées, constituant un marché modérément concentré. Les FEO chinois, menés par Goldwind Science & Technology Co., Ltd, gagnent rapidement des parts en associant équipements, ingénierie, approvisionnement et construction (EPC) et financement concessionnel. Le centre de service de Johannesburg de Goldwind Science & Technology Co., Ltd répond aux préoccupations historiques concernant le service après-vente, réduisant l'avantage des fournisseurs européens. La concurrence par les prix est désormais complétée par la différenciation par les services numériques, avec le GridStreamer de Vestas Wind Systems A/S et le PowerBoost de Siemens Gamesa Renewable Energy SA spécifiés dans les dossiers NERSA pour satisfaire aux exigences plus strictes du code réseau.

La consolidation des développeurs s'intensifie à mesure que les petits producteurs d'électricité indépendants (PEI) se retirent en raison des obstacles d'accès au réseau, créant des opportunités d'acquisition pour Mainstream Renewable Power Ltd et Enel Green Power SpA. Des négociants en énergie tels que le groupe NOA introduisent de la flexibilité en découplant la production des CAE à acheteur unique, favorisant un marché secondaire pour les contrats d'approvisionnement. Les projets hybrides éolien-batterie, comme la composante éolienne de 86 MW d'Oya Energy couplée à un stockage de 92 MW/242 MWh, illustrent de nouvelles niches concurrentielles où la valeur provient de l'énergie renouvelable distribuable.

Acteurs majeurs du secteur de l'énergie éolienne en Afrique du Sud

Nordex SE

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy SA

Enel Green Power SpA

Mainstream Renewable Power Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les contrats d'achat d'électricité corporate et industriels continuent d'ouvrir un espace vierge pour l'éolien à grande échelle qui ne dépend pas uniquement de l'approvisionnement soutenu par Eskom, en particulier lorsque les structures de transport d'électricité (wheeling) permettent d'acheminer l'énergie des sites du Cap à fort potentiel vers les centres de charge. Une preuve concrète est la mise en exploitation commerciale par Enel Green Power RSA du groupe de parcs éoliens Impofu de 330 MW en 2026, soutenue par des PPA à long terme avec Sasol et Air Liquide, renforçant la bancabilité de l'approvisionnement privé et des clusters éoliens multi-sites.

Les contraintes du système et les réponses politiques façonnent les domaines d'opportunité à court terme autour de l'accès au réseau et de la répartissabilité. Les limitations de capacité du réseau du Western Cape et de l'Eastern Cape sont mises en évidence comme un goulot d'étranglement majeur, orientant l'attention des développeurs vers les projets bénéficiant d'allocations de réseau antérieures, d'hybridation et de solutions d'atténuation de la congestion mieux adaptées à la marge de manœuvre disponible du réseau. Parallèlement, le SAREM (approuvé par le Cabinet en mars 2025) fournit un cadre pour l'expansion de la fabrication et des services locaux (tours, pales, équilibrage d'installation, exploitation et maintenance) liée au déploiement des énergies renouvelables, tandis que les objectifs de construction éolienne de l'IRP 2025 et le pipeline de projets éoliens avancés cité (environ 17 GW) indiquent un large entonnoir de projets adressables une fois que les extensions de transport et la gestion des files d'attente se traduiront en capacité de raccordement exploitable.

Développements récents du secteur

- Juin 2026 : Enel Green Power RSA a mis en service le groupe de parcs éoliens Impofu de 330 MW dans l'Eastern Cape, comprenant trois installations de 110 MW (Impofu North, Impofu East et Impofu West). Le projet est ancré par des PPA à long terme avec Sasol et Air Liquide, renforçant le rôle de l'approvisionnement privé dans le développement de l'éolien à grande échelle en dehors de l'approvisionnement exclusivement lié à Eskom.

- Février 2025 : Le parc éolien Ishwati Emoyeni (140 MW) a atteint sa clôture financière et est entré en phase de construction, utilisant 32 turbines Vestas de 4,5 MW et un modèle d'approvisionnement groupé via un négociant en énergie. Cette structure élargit le bassin d'acheteurs pour les nouveaux projets éoliens en réduisant la dépendance aux PPA à acheteur unique.

- Avril 2024 : Nordex Group a obtenu des commandes totalisant 295 MW d'EDF Renewables pour le cluster Koruson 2 (parcs éoliens Umsobomvu et Hartebeesthoek), comprenant plusieurs sites et signalant une concurrence continue entre équipementiers pour le déploiement éolien à grande échelle en Afrique du Sud.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les actifs de production d'électricité éolienne en Afrique du Sud, suivis principalement à travers la capacité installée et les nouvelles additions, puis reliés à l'activité de construction et à la performance opérationnelle.

Exclusions du périmètre : nous excluons l'énergie renouvelable au sens large, les investissements généraux de transport de réseau qui ne sont pas directement liés à des projets éoliens, ainsi que les revenus en aval de vente au détail et de négoce d'électricité.

Aperçu de la segmentation

- Par emplacement

- Terrestre

- Offshore

- Par capacité de turbines

- Jusqu'à 3 MW

- 3 à 6 MW

- Supérieur à 6 MW

- Par application

- Utilitaire à grande échelle

- Commercial et industriel

- Projets communautaires

- Par composant (analyse qualitative)

- Nacelle/Turbine

- Pale

- Mât

- Générateur et boîte de vitesses

- Équilibre de la centrale

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a débuté avec des références publiques sur l'énergie et le système électrique pour ancrer la demande et le pipeline de construction, y compris les publications nationales de planification énergétique, les divulgations de raccordement au réseau et la documentation de permis ou d'enchères lorsque disponible. Nous avons également utilisé des sources mondiales et locales telles que les statistiques de l'IRENA, les ensembles de données de l'Agence internationale de l'énergie, les indicateurs macroéconomiques de la Banque mondiale et des articles évalués par des pairs portant sur le potentiel éolien et les facteurs de capacité en Afrique du Sud.

Pour traduire l'évolution de la capacité en une vision cohérente du marché, nous avons examiné les rapports annuels des entreprises, les présentations aux investisseurs et les annonces de projets afin de comprendre les calendriers, les dates de mise en service et les puissances nominales des turbines utilisées dans les constructions récentes. Des vérifications complémentaires ont été effectuées à partir d'un abonnement payant pour les données financières et le renseignement d'entreprise et, lorsque la dépendance aux importations était pertinente, à partir d'une base de données d'importations et d'exportations au niveau des expéditions pour déduire le calendrier des flux d'équipements. Ces sources sont uniquement illustratives, et de nombreuses autres références publiques ont été consultées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes avec des développeurs, des acteurs EPC et O&M, des distributeurs de composants et de grands acheteurs d'électricité, ainsi que des spécialistes indépendants qui suivent les enchères et l'approvisionnement privé. Les données recueillies ont servi à confirmer les retards de mise en service, l'impact des contraintes de réseau par corridor, les facteurs de capacité typiques et les tendances de prix pratiques pour la fourniture de turbines, l'équilibrage d'installation et le service à long terme, afin que les hypothèses documentaires ne restent pas non vérifiées.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 33 % | Directeurs généraux (CXO) : 18 % | |

| Rang intermédiaire : 47 % | Responsables fonctionnels/d'unité : 37 % | |

| Petits acteurs : 20 % | Managers : 45 % |

Dimensionnement et prévisions du marché

Le dimensionnement a été élaboré selon une approche descendante, où la base de capacité éolienne nationale est reconstruite année par année à partir de la base installée, des mises hors service (le cas échéant) et des ajouts de mise en service, puis testée par rapport à ce qui est réellement raccordable au réseau sur la période. Des vérifications ascendantes ont été utilisées de manière sélective, notamment une agrégation échantillonnée de projets annoncés par fenêtre de COD et MW approximatifs, suivie d'un contrôle de vraisemblance à l'aide de la puissance MW typique par projet et du rythme d'approvisionnement observé.

Quelques indicateurs de marché ont été traités comme des intrants clés, notamment la capacité installée en MW, les ajouts annuels par statut de projet, les évolutions de la part des enchères par rapport à l'approvisionnement privé, les puissances nominales moyennes des turbines utilisées dans les nouvelles constructions, les facteurs de capacité typiques par corridors éoliens, et les signaux de disponibilité du réseau qui modifient la mise en service effective. Les prévisions se sont appuyées sur une analyse de scénarios avec un cas central, car le déploiement est davantage façonné par les cycles de politique, le calendrier d'approvisionnement privé et les contraintes de raccordement que par des schémas de séries temporelles régulières. Lorsque des détails de projet ou de tarification manquaient, les lacunes ont été comblées par des hypothèses prudentes fondées sur des projets sud-africains comparables, puis ajustées après que des vérifications primaires ont validé ce qui était réalisable dans les 2 à 5 prochaines années.

Validation des données et cycle de mise à jour

Les résultats ont été recoupés avec des signaux indépendants, notamment les totaux de capacité publiés, les annonces de mise en service observées et le rythme de construction implicite par rapport aux contraintes de réseau connues. Si une année présentait un saut ou une baisse inhabituelle, les facteurs sous-jacents étaient réexaminés, et des appels de suivi étaient déclenchés pour confirmer s'il s'agissait d'un problème de données ou d'un véritable changement de marché.

Un processus de révision interne en plusieurs étapes est suivi afin que les hypothèses, le traitement des unités et les conversions soient cohérents de l'historique aux prévisions. L'étude est actualisée annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs surviennent, tels que de nouveaux cycles d'approvisionnement, des changements politiques majeurs ou une révision claire de la disponibilité de raccordement. Avant la livraison, une passe finale d'analyste est effectuée afin que les clients reçoivent la vision la plus actuelle disponible à ce moment-là.

Taille du marché de l'énergie éolienne en Afrique du Sud selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées peuvent varier considérablement dans ce domaine, car certains auteurs rapportent la capacité en MW ou GW, tandis que d'autres rapportent la valeur d'investissement, et l'année utilisée pour l'instantané n'est pas toujours alignée. Des différences apparaissent également lorsqu'une estimation ne comptabilise que l'approvisionnement du réseau à grande échelle, tandis qu'une autre inclut des dépenses de composants plus larges ou des hypothèses de valeur ajoutée régionale.

En Afrique du Sud, un facteur d'écart courant est de savoir si le chiffre suit la capacité installée et mise en service, ou s'il tente de valoriser l'ensemble de l'écosystème de projet à l'aide d'un capex supposé par MW et de contenu local, ce qui peut faire varier les totaux lorsque le calendrier des devises et l'inflation sont traités différemment. L'autre facteur de variation important est la façon dont le pipeline est traité, car les projets en approvisionnement ou soumis à des contraintes de réseau peuvent être intégrés trop tôt dans les prévisions, ce qui gonfle alors la taille du marché à court terme.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,69 milliards USD (2025) | |

| Agrégateur mondial de rapports A | 1,22 milliard USD (2023) | Cette estimation est fondée sur la valeur et liée à une année de référence antérieure, et elle semble inclure des hypothèses de valeur des composants et des infrastructures qui ne correspondent pas exactement à l'évolution de la capacité installée de la même manière. |

| Éditeur sectoriel B | 4,90 milliards USD (2024) | Ce chiffre est présenté comme une valeur des parcs éoliens, ce qui peut intégrer des hypothèses d'intensité de capex de projet et un traitement différent entre l'éolien terrestre et offshore, poussant ainsi les totaux au-dessus d'une vision de déploiement fondée sur la capacité. |

Le tableau montre que l'écart s'explique principalement par le choix des unités, la sélection de l'année de référence, et le fait que les dépenses soient modélisées à partir d'un capex supposé par MW ou par le suivi de la base de capacité installée et des ajouts. En maintenant le dimensionnement de base lié à l'évolution de la capacité installée, puis en vérifiant le rythme de construction par rapport à la réalité du raccordement au réseau, le résultat reste plus proche de ce qui est réellement mis en service, ce qui correspond à l'approche appliquée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

À quelle vitesse la capacité éolienne de l'Afrique du Sud devrait-elle croître d'ici 2031 ?

La capacité installée devrait passer de 4,35 GW en 2026 à 9,92 GW d'ici 2031 à un TCAC de 17,92 %.

Qu'est-ce qui stimule la demande des entreprises pour l'énergie éolienne en Afrique du Sud ?

Les réformes du code réseau autorisent désormais le transport d'électricité, permettant aux entreprises minières et industrielles de sécuriser des CAE à prix fixe qui sous-cotent les tarifs d'Eskom Holdings SOC Ltd jusqu'à 20 %.

Quelle catégorie de turbines se développe le plus rapidement ?

Les turbines de plus de 6 MW progressent à un TCAC de 20,12 %, les développeurs privilégiant les économies d'échelle et les gestionnaires de réseau recherchant moins de points de raccordement.

Où se trouvent les principaux goulots d'étranglement géographiques pour les nouveaux projets éoliens ?

Les provinces du Cap du Nord et du Cap-Occidental souffrent de congestion du transport d'électricité, provoquant des centaines de GWh d'écrêtement chaque année.

Comment la fabrication locale est-elle promue ?

Le Plan directeur pour les énergies renouvelables 2025 offre des scores préférentiels aux appels d'offres et des allègements de droits de douane, poussant les mâts, les pales et l'équilibre de la centrale vers 40 à 60 % de contenu local d'ici 2025.

Quel rôle jouent les projets hybrides sur le marché ?

Les projets associant éolien et batteries, comme le projet hybride d'Oya Energy, atténuent le risque d'écrêtement et fournissent de l'énergie renouvelable distribuable aux acheteurs industriels.

Dernière mise à jour de la page le: