Taille et part du marché des énergies renouvelables en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

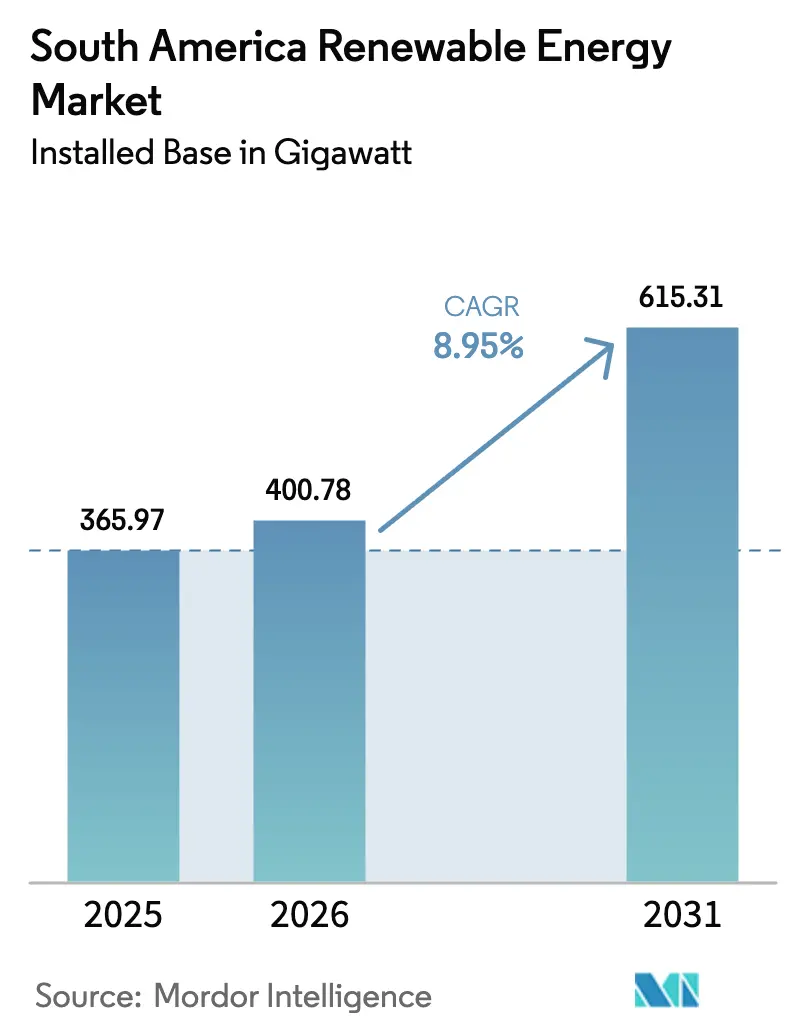

| Taille du marché de l'année de base (2025) | 365.97 gigawatt |

| Volume du Marché (2026) | 400.78 gigawatt |

| Volume du Marché (2031) | 615.31 gigawatt |

| Taux de croissance (2026 - 2031) | 8.95% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Amérique du Sud par Mordor Intelligence

La taille du marché des énergies renouvelables en Amérique du Sud en termes de base installée est projetée à 365,97 gigawatts en 2025, 400,78 gigawatts en 2026, et devrait atteindre 615,31 gigawatts d'ici 2031, avec un CAGR de 8,95 % de 2026 à 2031.

Les appels d'offres compétitifs, la baisse des coûts nivelés de l'énergie et les contrats d'achat d'électricité à long terme conclus par des entreprises s'alignent pour attirer de nouveaux capitaux vers les actifs à l'échelle des services publics. La baisse des tarifs solaires et éoliens concurrence désormais la production thermique, tandis que le stockage par batteries atténue les préoccupations liées à la variabilité. Les conglomérats miniers s'engagent dans des contrats à prix fixe sur 20 ans pour décarboner leurs opérations hors réseau, et les projets d'exportation d'hydrogène vert reconfigurent la sélection des sites vers les régions côtières et désertiques. Les développeurs qui associent production et stockage obtiennent des financements moins coûteux, car les prêteurs considèrent les projets hybrides comme des ressources pilotables aux flux de trésorerie stables.

Principaux enseignements du rapport

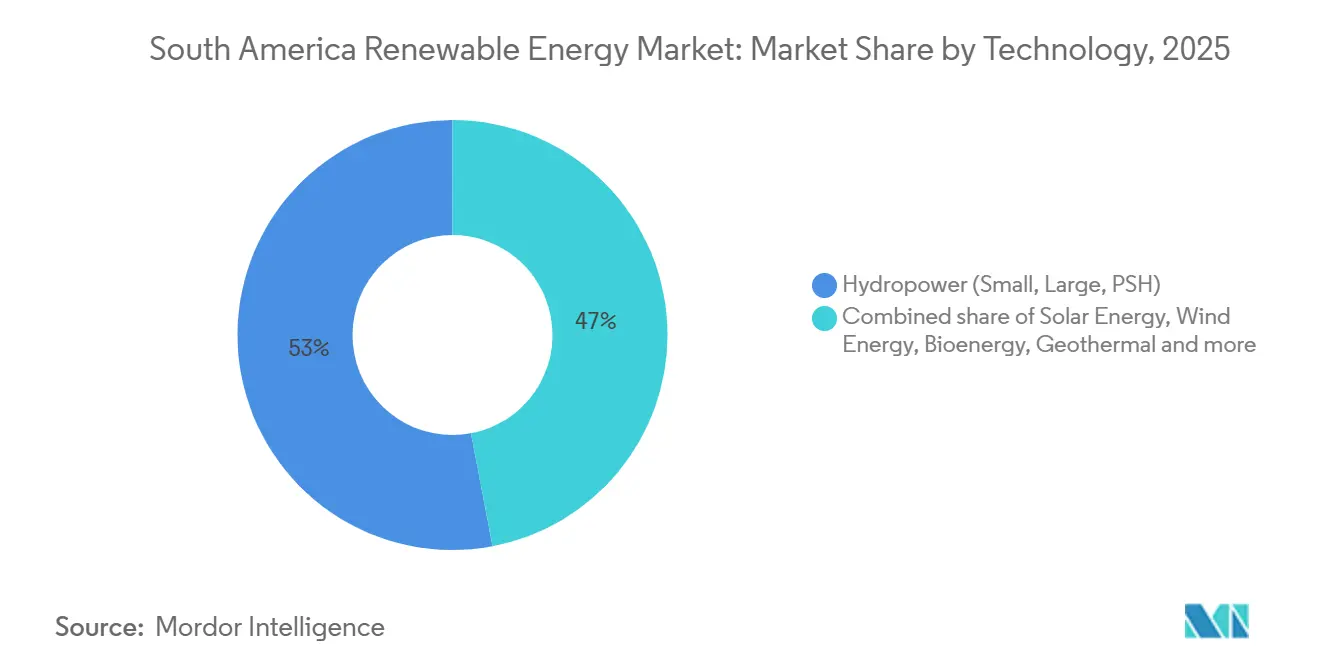

- Par technologie, l'hydroélectricité a dominé avec 52,98 % de la part de marché des énergies renouvelables en Amérique du Sud en 2025, tandis que le solaire devrait se développer à un CAGR de 18,30 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 77,67 % de la capacité en 2025, mais le segment commercial et industriel devrait croître à un CAGR de 13,88 % jusqu'en 2031.

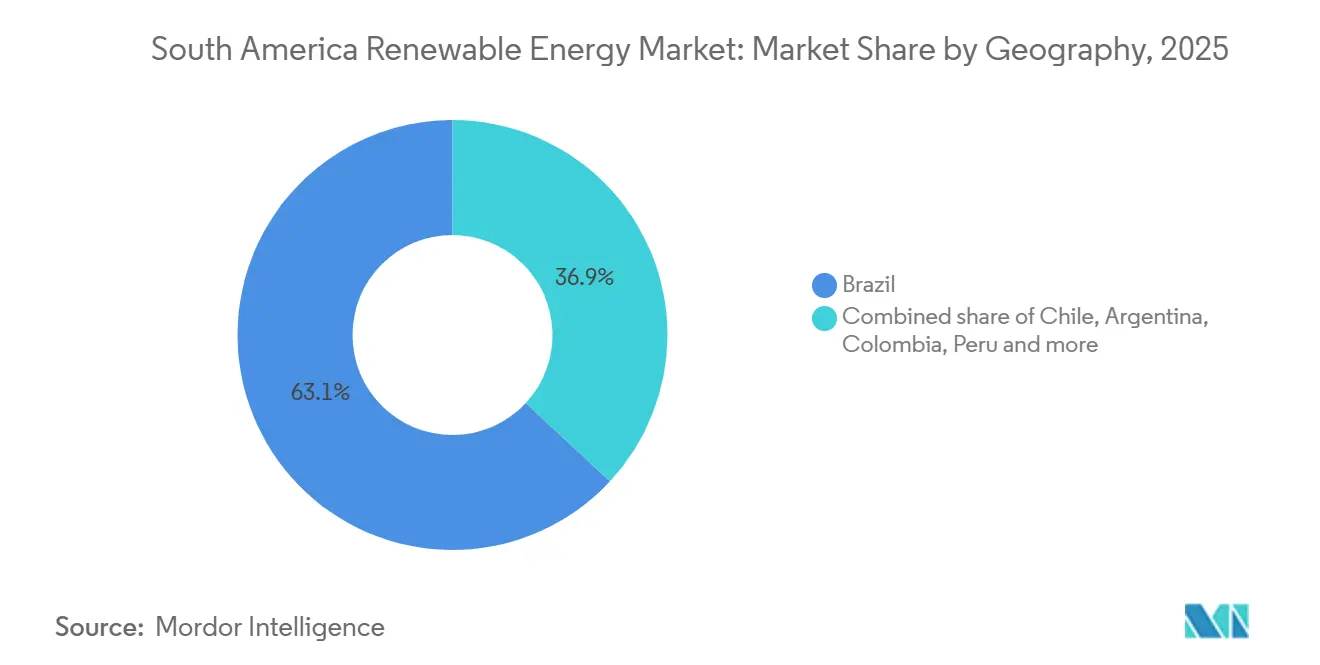

- Par géographie, le Brésil représentait 63,09 % de la capacité en 2025, et le Chili devrait enregistrer le CAGR le plus rapide, soit 17,19 %, sur la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des énergies renouvelables en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Programmes d'appels d'offres élargissant le pipeline de projets | +2.1% | Brésil, Chili, Colombie, Argentine | Moyen terme (2-4 ans) |

| Baisse du coût nivelé de l'énergie pour le solaire photovoltaïque et l'éolien terrestre | +1.8% | À l'échelle régionale, plus marquée au Brésil et au Chili | Court terme (≤ 2 ans) |

| Ambitions d'exportation d'hydrogène vert | +1.5% | Chili, nord-est du Brésil, Patagonie argentine | Long terme (≥ 4 ans) |

| Contrats d'achat d'électricité d'entreprises dans le secteur minier | +1.3% | Chili, Pérou, Minas Gerais et Pará au Brésil | Moyen terme (2-4 ans) |

| Batteries connectées au réseau | +1.0% | Brésil, Chili, Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Les programmes d'appels d'offres en énergies renouvelables accélèrent le pipeline de projets

Les appels d'offres compétitifs ont remplacé les tarifs de rachat après 2023. Le Brésil, le Chili et la Colombie ont conjointement attribué 8,5 GW en 2024-2025, et des clauses pénales obligent désormais les soumissionnaires à sécuriser les équipements et les autorisations de raccordement au réseau avant la signature, ce qui réduit la spéculation et accélère les calendriers de construction. L'appel d'offres de réserve brésilien de 2024 a attribué 3,1 GW à 28 USD par MWh, un niveau record qui a démontré que le solaire associé au stockage peut concurrencer les centrales à gaz de pointe. L'appel d'offres chilien de 2,5 GW en 2025 impose des batteries de quatre heures, garantissant une fourniture ferme en soirée. L'attribution de 2,2 GW en Colombie en 2024 a relancé son marché bloqué, tandis que les provinces argentines ont mis en appel d'offres 800 MW d'éolien pour contourner les limites budgétaires fédérales. Ces règles donnent aux investisseurs la confiance que les actifs sous contrat seront raccordés dans les délais et généreront des revenus dès le premier jour.

Baisse du coût nivelé de l'énergie pour le solaire photovoltaïque et l'éolien terrestre

Le solaire à l'échelle des services publics a atteint en moyenne 29 USD par MWh en 2024, grâce aux modules bifaciaux et aux suiveurs à axe unique qui ont amélioré les rendements jusqu'à 20 %.[1]Agence internationale pour les énergies renouvelables, "Coûts de production d'électricité renouvelable en 2023," irena.org L'éolien terrestre est tombé à 35 USD par MWh, aidé par des hauteurs de moyeu de 120 mètres qui captent des flux plus réguliers dans le nord-est du Brésil. Les parcs solaires de l'Atacama au Chili ont signé des contrats d'achat d'électricité inférieurs à 20 USD en 2024, entraînant la mise à la retraite anticipée de 1,2 GW de charbon. Les parcs éoliens de Bahia ont enregistré des facteurs de capacité supérieurs à 50 % en 2024, réduisant les délais de remboursement à moins de sept ans. La parité des coûts avec les actifs fossiles a mis fin à la nécessité des subventions, permettant aux acheteurs d'entreprises de signer des contrats d'achat d'électricité directs à des tarifs 10 à 15 % inférieurs aux tarifs de détail.

Les ambitions d'exportation d'hydrogène vert stimulent les ajouts à l'échelle des services publics

Le Chili vise 25 GW d'électrolyseurs d'ici 2030, ce qui nécessitera 40 GW de capacités renouvelables dédiées.[2]Agence internationale de l'énergie, "Bilan mondial de l'hydrogène 2024," iea.org Les premiers 1,5 GW de capacité liée ont remporté des contrats en 2024, sécurisant des engagements d'achat avec des acheteurs allemands et japonais. La côte nord-est du Brésil prévoit 7 GW d'éolien offshore pour alimenter des pôles hydrogène près des ports du Ceará, et l'Uruguay a mis en service un projet pilote de 10 MW pour produire de l'ammoniac destiné à l'exportation. Les investisseurs acceptent des tarifs légèrement inférieurs en échange de contrats hydrogène sur 20 ans, ce qui réduit le risque marchand et attire des financements moins coûteux.

Contrats d'achat d'électricité d'entreprises dans le secteur minier pour la décarbonation hors réseau

Les entreprises minières ont signé 4,2 GW de contrats d'achat d'électricité renouvelable en 2024-2025 pour atteindre leurs objectifs de portée 2. Codelco a conclu un accord d'approvisionnement annuel de 1,8 TWh soutenu par 375 GWh de batteries, garantissant une alimentation en continu pour les fonderies de l'Atacama. Anglo American s'est engagé à investir 500 millions USD pour 300 MW de solaire associé au stockage sur des sites brésiliens d'extraction de minerai de fer, tandis que la mine Antamina au Pérou a sécurisé 120 MW d'éolien. Les clauses de prise ou paiement et les tarifs indexés sur l'inflation transforment ces contrats en flux de revenus quasi-utilitaires, attirant les fonds de pension en quête de rendements stables.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Goulets d'étranglement de transmission et retards | -1.2% | Bahia au Brésil, Atacama au Chili, Patagonie en Argentine | Court terme (≤ 2 ans) |

| Volatilité des devises étrangères | -0.9% | Argentine, Brésil, Colombie | Moyen terme (2-4 ans) |

| Règles de contenu local augmentant les dépenses d'investissement des équipementiers | -0.6% | Brésil, Argentine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulets d'étranglement de transmission et retards de raccordement

La file d'attente de Bahia au Brésil a atteint 5,4 GW fin 2024, portant les délais d'attente moyens à 18 mois, les nouveaux postes de transformation accusant un retard par rapport à l'achèvement des projets. Le retard de l'Atacama au Chili a immobilisé 3 GW et provoqué 1,8 TWh d'écrêtement en 2024. Les projets éoliens en Patagonie font face à un retard de 24 mois, car les liaisons haute tension vers Buenos Aires restent sans financement. Les longues files d'attente augmentent les coûts de développement de 10 à 15 % et érodent les marges tarifaires, poussant les promoteurs à exiger des garanties d'accès au réseau avant de clôturer les financements.

Règles de contenu local augmentant les dépenses d'investissement des équipementiers

Le Brésil exige 60 % de contenu local pour l'éolien et 50 % pour le solaire afin de bénéficier des prêts de la BNDES, ce qui ajoute jusqu'à 12 % aux prix du matériel. Vestas Wind Systems A/S a ouvert une usine de nacelles à Bahia en 2024 pour se conformer à cette règle, mais les retards de montée en cadence ont allongé les délais de livraison de quatre mois.[3]Vestas Wind Systems A/S, "Fiche de projet Serra do Assuruá 2025," vestas.com La règle des 30 % en Argentine a fait grimper les prix des turbines de 15 %, car les fournisseurs locaux ne peuvent pas atteindre l'échelle requise. Bien que ces obligations aient créé environ 12 000 emplois manufacturiers, elles ont réduit les marges des développeurs de 200 à 300 points de base et ralenti les calendriers de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le solaire progresse rapidement tandis que la domination de l'hydroélectricité s'estompe

L'hydroélectricité représentait 52,98 % de la capacité en 2025, mais les autorisations environnementales et la variabilité des précipitations ralentissent les nouvelles constructions. Le solaire progressera à un CAGR de 18,30 %, le plus rapide de toutes les technologies, porté par une économie inférieure à 30 USD par MWh et des conceptions modulaires qui contournent les goulets d'étranglement de transmission. L'éolien ajoute environ 4,5 GW par an, stimulé par des facteurs de capacité de 50 % dans le nord-est du Brésil. La bioénergie contribue à hauteur de 12 GW grâce à la cogénération alimentée par la bagasse, ancrée par les objectifs RenovaBio du Brésil. Les niches émergentes comprennent l'hydroélectricité par pompage-turbinage, comme le projet brésilien Sinop de 401 MW, qui offre une capacité de décharge de huit heures. Le développement de l'éolien offshore prend forme avec un pipeline brésilien de 16 GW visant les premières turbines en 2027.

L'essor rapide du solaire modifie le mix énergétique, mais une production variable plus élevée nécessite du stockage pour les pics du soir. L'énergie solaire à concentration reste marginale au-delà de la centrale chilienne Cerro Dominador de 110 MW en raison de coûts de 6 000 USD par kW. La géothermie dispose de 48 MW à Cerro Pabellón, bien qu'Enel explore 200 MW supplémentaires dans les Andes. L'énergie océanique reste confinée à des projets pilotes avec des coûts en capital supérieurs à 10 000 USD par kW. La taille du marché des énergies renouvelables en Amérique du Sud allouée au solaire et à l'éolien devrait donc se développer plus rapidement que l'hydroélectricité jusqu'en 2031, à condition que le stockage et les mises à niveau du réseau suivent le rythme.

Par utilisateur final : le segment commercial et industriel s'accélère derrière les services publics

Les services publics contrôlaient 77,67 % de la capacité en 2025, car les volumes d'appels d'offres alimentent directement leurs portefeuilles. Le segment commercial et industriel devrait croître à un CAGR de 13,88 %, porté par le solaire en toiture derrière le compteur au Brésil et au Chili. Le solaire distribué au Brésil a atteint 39 GW en 2024, dont 28 GW provenant de toitures commerciales et industrielles qui réduisent les factures de 30 à 40 % en dessous des tarifs du réseau. La révision du mécanisme de comptage net au Chili permet aux entreprises de vendre l'électricité excédentaire à 70 % des tarifs de détail, ajoutant 1,2 GW de nouvelles toitures en 2024. Les contrats d'achat d'électricité miniers constituent la plus grande charge d'ancrage au sein du segment commercial et industriel, tandis que les systèmes résidentiels ont atteint 8 GW en 2025, principalement dans le sud-est du Brésil.

L'instabilité monétaire a freiné l'adoption résidentielle en Argentine en 2024, mais les exonérations de taxe foncière à Mendoza ont relancé les ventes en 2025. Le marché résidentiel colombien est resté modeste à 200 MW, car les faibles tarifs allongent les délais de remboursement. À mesure que les acheteurs d'entreprises recherchent la certitude des prix, le marché des énergies renouvelables en Amérique du Sud verra davantage de capacité se déplacer des services publics vers les toitures commerciales et industrielles, allégeant la pression sur les lignes de transmission.

Analyse géographique

Le Brésil détenait 63,09 % de la capacité en 2025 avec 100 GW d'hydroélectricité, 45 GW d'éolien, 39 GW de solaire distribué et 28 GW de solaire à l'échelle des services publics. Un appel d'offres de réserve d'août 2024 a attribué 3,1 GW à 28 USD par MWh et alloué 60 % aux projets hybrides solaire associé au stockage. Un appel d'offres de stockage de 1,6 GW la même année a souligné un pivot vers la flexibilité du réseau, alors que les énergies renouvelables variables dépassaient 30 % de pénétration. L'éolien offshore gagne du terrain grâce au plan de 7 GW de Petrobras et au pipeline de 14 GW d'Iberdrola, chacun visant une installation en 2027. L'ANEEL a approuvé 2,1 milliards USD de nouvelles lignes pour désengorger Bahia et Rio Grande do Norte.

Le Chili affichera le CAGR le plus rapide de la région, soit 17,19 %, sur la période 2026-2031. Les contrats d'exportation d'hydrogène vert ont sécurisé 1,5 GW de capacité renouvelable dédiée en 2024, et les obligations de stockage exigent un couplage de 20 % de stockage pour tous les grands projets à partir de 2025. Les mises à niveau du réseau de transmission accélèrent désormais les lignes 500 kV de l'Atacama à Santiago. Le contrat d'achat d'électricité annuel de 1,8 TWh de Codelco, soutenu par 375 GWh de batteries, illustre comment la demande minière ancre la croissance.

L'Argentine a enregistré 12 GW de capacité en 2025, principalement de l'éolien en Patagonie, mais les fluctuations monétaires ont retardé 1,2 GW de nouvelles constructions. Les appels d'offres provinciaux pour 800 MW d'éolien ont eu recours à des financements multilatéraux pour contourner les lacunes de la politique fédérale. La Colombie est revenue après une pause de cinq ans avec 2,2 GW d'attributions d'appels d'offres en 2024 dans La Guajira, tandis que le Pérou a avancé 1,5 GW de projets en pipeline menés par l'expansion de 240 MW Wayra d'Enel. L'Uruguay, le Paraguay, l'Équateur et la Bolivie ont combiné 8,2 GW en 2025, portés par le projet pilote hydrogène de 10 MW de l'Uruguay.

Paysage concurrentiel

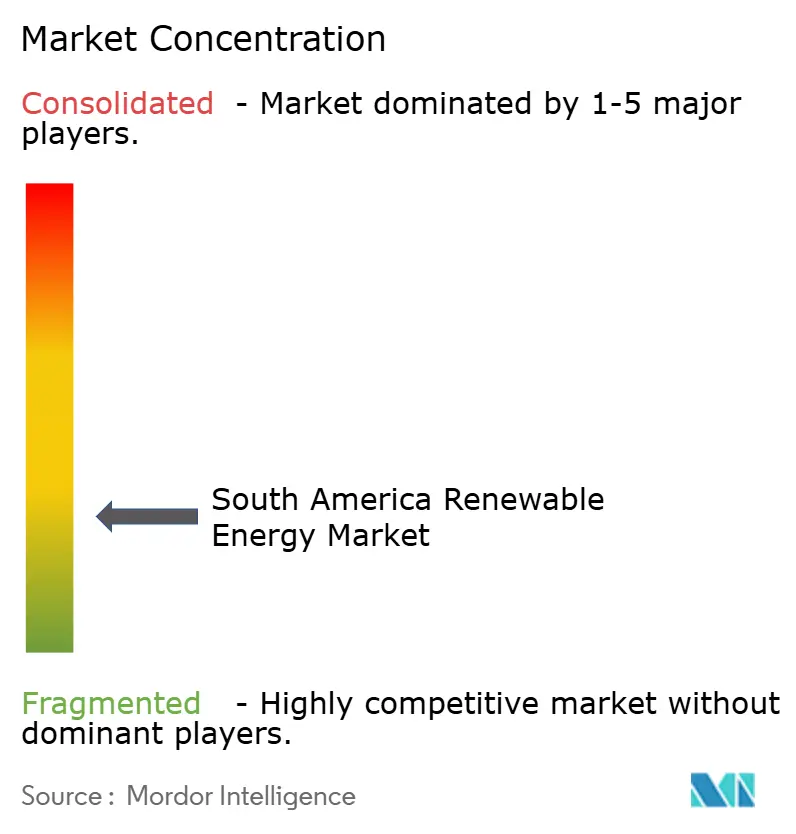

Les dix premières entreprises contrôlaient environ 45 % de la capacité installée en 2025, ce qui indique une fragmentation modérée. Enel, Iberdrola et ENGIE intègrent la production, le transport et la vente au détail, leur conférant une flexibilité bidirectionnelle pour équilibrer les portefeuilles et couvrir les fluctuations de la demande. Les producteurs d'électricité indépendants tels qu'Atlas Renewable Energy et Brookfield Renewable Partners se concentrent sur des contrats d'achat d'électricité d'entreprises à long terme qui sécurisent des financements inférieurs à 5 %. Les équipementiers majeurs Vestas Wind Systems A/S, Siemens Gamesa Renewable Energy S.A. et GE Renewable Energy ajoutent des logiciels de jumeau numérique qui augmentent la production annuelle de 3 % sur des installations comme le parc éolien Serra do Assuruá de 846 MW.[4]Vestas Wind Systems A/S, "Fiche de projet Serra do Assuruá 2025," vestas.com

Les projets hybrides solaire-éolien-batterie constituent une niche d'espace blanc qui récompense les développeurs dotés d'une expertise en stockage. ABO Wind AG et Mainstream Renewable Power Ltd. ciblent des actifs inférieurs à 100 MW au Pérou et en Colombie, où les grands services publics ont une portée limitée. Les équipementiers chinois Canadian Solar Inc. et Trina Solar Co. Ltd. se déplacent en amont vers le développement de projets, en utilisant le contrôle de la chaîne d'approvisionnement pour réduire les coûts d'ingénierie, d'approvisionnement et de construction de 10 à 15 % en dessous de leurs concurrents occidentaux. Les obstacles liés au contenu local et à la conformité ISO 14001 favorisent les acteurs établis disposant de bases de fabrication et d'équipes réglementaires bien implantées.

Leaders du secteur des énergies renouvelables en Amérique du Sud

Enel Green Power S.p.A.

Iberdrola S.A.

ENGIE Brasil Energia S.A.

Neoenergia S.A.

AES Andes S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Mercomar améliore ses services logistiques pour les projets solaires et éoliens en Amérique du Sud, en se concentrant sur les cargaisons critiques et hors gabarit telles que les turbines, les pales et les transformateurs. Cette initiative vise à accélérer l'exécution des projets, à minimiser les risques de transport et à soutenir le déploiement à grande échelle des installations d'énergies renouvelables à l'échelle des services publics au Brésil, au Chili et sur les marchés voisins.

- Novembre 2025 : Statkraft AS a inauguré 340 MW de projets solaires au Brésil, élargissant son portefeuille d'énergies renouvelables en Amérique latine. Ces projets renforcent l'approvisionnement en énergie propre, soutiennent le marché solaire brésilien en pleine croissance et contribuent à la réduction des émissions, renforçant le rôle de Statkraft AS dans le développement des énergies renouvelables à l'échelle des services publics en Amérique du Sud.

- Novembre 2025 : Selon l'Agence internationale pour les énergies renouvelables, la transition vers l'énergie propre en Amérique du Sud pourrait générer environ 500 milliards USD annuellement, favorisant la création d'emplois, la croissance économique et la sécurité énergétique. Le rapport souligne l'importance des investissements dans le solaire à grande échelle, l'éolien, les réseaux et le stockage, positionnant la région comme un pôle mondial des énergies renouvelables tout en faisant progresser les efforts de décarbonation.

- Octobre 2025 : Un récent bilan met en évidence la croissance de la capacité solaire photovoltaïque en Amérique latine, portée par de nouvelles annonces de projets, des évolutions réglementaires et des activités de financement. Le Brésil et le Chili restent des marchés clés, soutenus par la baisse des prix des modules, les contrats d'achat d'électricité d'entreprises et les ajouts à l'échelle du réseau, consolidant la position de l'Amérique du Sud comme un pôle d'investissement solaire en pleine croissance.

Périmètre du rapport sur le marché des énergies renouvelables en Amérique du Sud

Le marché des énergies renouvelables englobe le cadre industriel mondial et régional engagé dans le développement, la production, l'installation, l'exploitation, le financement et le commerce de l'énergie dérivée de sources naturellement renouvelables. Ces sources se renouvellent à l'échelle humaine et génèrent des émissions de gaz à effet de serre minimales, voire nulles, lors de leur exploitation.

Le marché des énergies renouvelables en Amérique du Sud est segmenté par technologie, utilisateur final et géographie. Par technologie, le marché est segmenté en énergie solaire, énergie éolienne, hydroélectricité, bioénergie, géothermie et énergie océanique. Par utilisateur final, le marché est divisé en services publics, secteur commercial et industriel, et résidentiel. Le rapport couvre également la taille du marché et les prévisions pour le marché des énergies renouvelables en Amérique du Sud dans les principaux pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la capacité installée (GW).

| Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, pompage-turbinage) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Brésil |

| Chili |

| Argentine |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par technologie | Énergie solaire (photovoltaïque et solaire à concentration) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, pompage-turbinage) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel | |

| Par géographie | Brésil |

| Chili | |

| Argentine | |

| Colombie | |

| Pérou | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des énergies renouvelables en Amérique du Sud en 2026 ?

La capacité installée s'élève à 400,78 GW en 2026, en bonne voie pour atteindre 615,31 GW d'ici 2031 à un CAGR de 8,95 %.

Quel pays connaît la croissance la plus rapide en matière de capacité renouvelable ?

Le Chili devrait se développer à environ 17 % par an jusqu'en 2031, les projets d'exportation d'hydrogène et les contrats d'achat d'électricité miniers stimulant la demande.

Pourquoi les contrats d'achat d'électricité d'entreprises sont-ils populaires auprès des entreprises minières ?

Les contrats d'achat d'électricité à long terme à prix fixe réduisent considérablement les émissions de portée 2 et stabilisent les coûts énergétiques pour les fonderies éloignées exposées à la volatilité des prix du diesel.

Quel rôle jouera le stockage par batteries d'ici 2030 ?

Les systèmes lithium-ion de quatre heures seront couplés à la plupart des nouvelles centrales solaires et éoliennes, réduisant l'écrêtement et permettant aux réseaux de dépasser 40 % d'énergies renouvelables variables sans perte de fiabilité.

Comment le risque de change est-il géré au Brésil ?

Les développeurs ont de plus en plus recours aux prêts couverts contre le risque de change de la BNDES qui plafonnent l'exposition à 30 % de la valeur du projet, bien que la couverture ajoute jusqu'à 120 points de base aux coûts d'emprunt.

Quelles technologies ajouteront le plus de capacité d'ici 2031 ?

Le solaire est en tête avec un CAGR de 18 %, suivi par l'éolien, tandis que les ajouts hydroélectriques restent limités en raison des obstacles environnementaux et sociaux.

Dernière mise à jour de la page le: