Taille et part du marché des boissons sportives en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

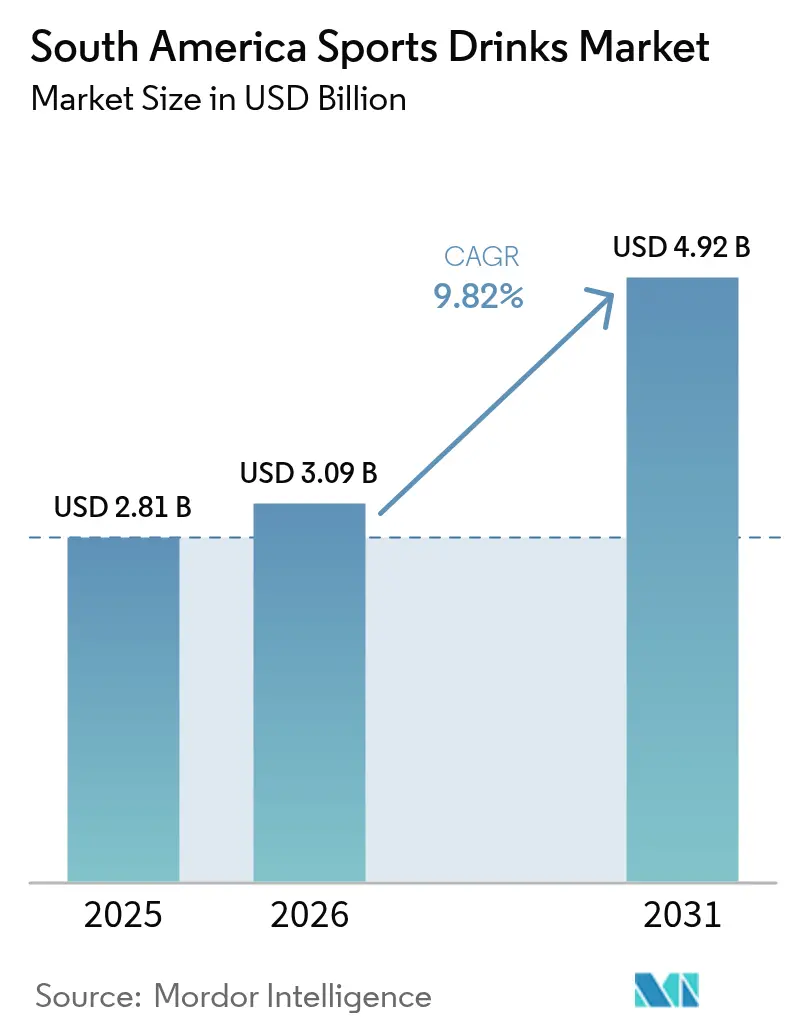

| Taille du marché de l'année de base (2025) | 2.81 Milliards de dollars |

| Taille du Marché (2026) | 3.09 Milliards de dollars |

| Taille du Marché (2031) | 4.92 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons sportives en Amérique du Sud par Mordor Intelligence

La taille du marché des boissons sportives en Amérique du Sud devrait passer de 2,81 milliards USD en 2025 à 3,09 milliards USD en 2026 et devrait atteindre 4,92 milliards USD d'ici 2031, avec un TCAC de 9,82 % sur la période 2026-2031. Cette croissance est portée par une sensibilisation accrue à la forme physique, l'évolution des réglementations alimentaires et le parrainage régulier d'événements sportifs régionaux, qui créent ensemble un environnement favorable à l'expansion des revenus. Les grandes entreprises mondiales de boissons s'attachent à introduire des saveurs localisées, à reformuler leurs produits avec un étiquetage plus clair et à exploiter des stratégies de marketing numérique pour fidéliser leur marque, notamment auprès des consommateurs plus jeunes et férus de technologie en Amérique du Sud. Le marché bénéficie également de la popularité croissante des sports électroniques, d'une plus grande participation aux courses d'endurance et d'expérimentations avec des ingrédients premium, qui contribuent à diversifier l'offre de produits. Cependant, des politiques plus strictes visant à réduire la consommation de sucre ralentissent la croissance des volumes. Dans le même temps, ces politiques poussent les marques à développer des variantes de produits sans sucre, qui affichent généralement des marges bénéficiaires plus élevées et contribuent à une hausse des prix de vente moyens.

Points clés du rapport

- Par type de produit, les boissons isotoniques détenaient 83,65 % de la part du marché des boissons sportives en Amérique du Sud en 2025 ; les boissons hypertoniques/hypotoniques devraient enregistrer le TCAC le plus rapide, à 10,12 %, d'ici 2031.

- Par emballage, les bouteilles PET représentaient 75,82 % de la taille du marché des boissons sportives en Amérique du Sud en 2025 ; les pochettes et sachets devraient croître à un TCAC de 10,03 % jusqu'en 2031.

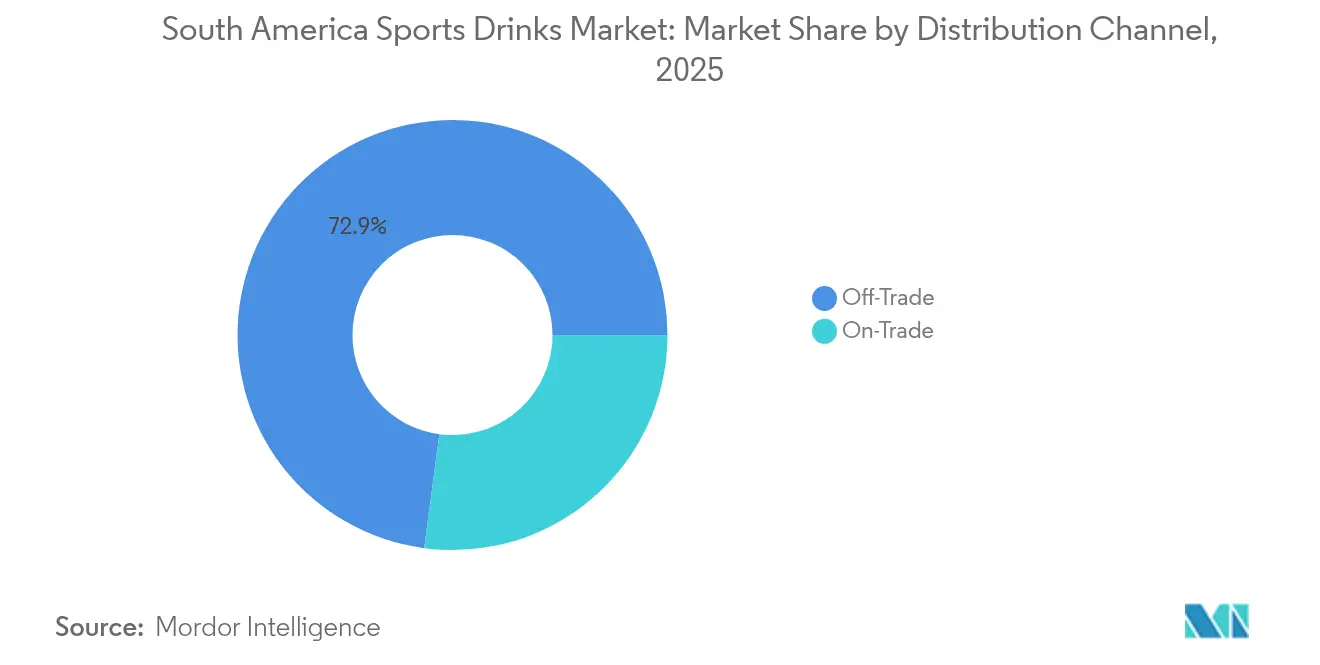

- Par canal de distribution, les points de vente hors commerce ont capté 72,90 % des revenus en 2025, tandis que le commerce de détail devrait progresser à un TCAC de 10,09 %.

- Par géographie, le Brésil était en tête avec une part de revenus de 29,05 % en 2025 ; l'Argentine devrait afficher un TCAC de 10,59 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boissons sportives en Amérique du Sud

Tableau d'impact des moteurs*

| MOTEUR | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Adoption des boissons sportives parmi les habitués des salles de sport et les passionnés de fitness | +2.1% | Brésil, Argentine, Chili - marchés principaux | Moyen terme (2-4 ans) |

| Essor des épreuves d'endurance à travers le pays | +1.8% | Régional, avec concentration dans les centres urbains | Long terme (≥ 4 ans) |

| Innovation produit avec des additifs fonctionnels | +1.5% | Adoption précoce au Brésil et en Argentine | Court terme (≤ 2 ans) |

| Les endorsements de célébrités sportives stimulent la demande | +1.3% | Régional, impact le plus fort en Argentine et au Brésil | Court terme (≤ 2 ans) |

| Demande de boissons fonctionnelles | +0.9% | Marchés urbains à travers l'Amérique du Sud | Moyen terme (2-4 ans) |

| Commodité et consommation nomade | +1.2% | Zones métropolitaines, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption des boissons sportives parmi les habitués des salles de sport et les passionnés de fitness

Le marché des boissons sportives en Amérique du Sud est en expansion en raison de la popularité croissante des abonnements en salle de sport et d'un intérêt accru pour la forme physique et la santé. Par exemple, au Brésil, plus de 54 % des consommateurs sont prêts à consommer davantage de boissons si elles sont plus saines et fabriquées à partir d'ingrédients naturels, selon l'enquête du Kerry Group réalisée en 2024 [1]Source : Kerry Group, "Un aperçu de l'évolution du marché des boissons non alcoolisées au Brésil," kerry.com. Cette tendance stimule la demande de boissons sportives, notamment celles riches en électrolytes, comme les boissons isotoniques. Par ailleurs, les chaînes de fitness s'étendent vers les villes de taille moyenne dans des pays comme le Brésil et l'Argentine, introduisant ces produits auprès de nouveaux groupes de consommateurs. Des tendances similaires émergent au Chili et en Colombie, où les abonnements en salle de sport sont également en hausse. Selon Health Club Management, en 2025, 78 % des personnes vivant dans les grandes villes d'Amérique latine devraient faire de l'exercice plusieurs fois par mois[2]Source : Health Club Management, "Une nouvelle étude de la HFA identifie des opportunités de croissance pour le fitness en Amérique latine," healthclubmanagement.co.uk. Pour tirer parti de cette tendance croissante, les marques de boissons sportives collaborent avec les exploitants de salles de sport pour obtenir des placements exclusifs de produits à l'intérieur des salles, garantissant ainsi que leurs boissons sont facilement accessibles et visibles pour les consommateurs pendant leurs séances d'entraînement.

Essor des épreuves d'endurance à travers le pays

La popularité croissante des épreuves d'endurance telles que les marathons, les triathlons et les festivals cyclistes à travers l'Amérique du Sud contribue de manière significative à la croissance du marché des boissons sportives. Selon Ahotu, entre 2025 et 2026, 16 événements cyclistes sont programmés en Amérique du Sud. Ces événements, désormais incontournables dans les calendriers des capitales, génèrent des pics de demande prévisibles pour les solutions d'hydratation riches en glucides et en électrolytes. Au Chili, des initiatives gouvernementales telles que « Crecer en Movimiento » visent à augmenter l'activité physique à l'échelle nationale, stimulant indirectement la consommation de boissons sportives. Alors que les athlètes s'engagent dans des programmes d'entraînement de plusieurs mois, ils ont tendance à acheter des formats multi-packs, favorisant des achats réguliers et répétés plutôt que des essais occasionnels. Les marques en profitent en parrainant des expositions de course et des événements de remise des dossards, où elles distribuent des échantillons dans des contextes axés sur la performance afin de renforcer leur crédibilité. La concentration saisonnière des événements permet aux entreprises de rationaliser leurs stocks et de lancer des campagnes publicitaires ciblées autour des parcours de course à forte visibilité, créant ainsi un cycle marketing récurrent qui renouvelle l'intérêt des consommateurs chaque trimestre.

Les endorsements de célébrités sportives stimulent la demande

Les endorsements des meilleurs athlètes jouent un rôle important dans la croissance du marché des boissons sportives en Amérique du Sud, notamment dans les régions où le football est un sport dominant. Par exemple, en 2024, Lionel Messi a lancé Más+, une boisson sportive à étiquette propre, sans caféine ni édulcorants artificiels. Ce produit a gagné en popularité auprès des consommateurs soucieux de leur santé qui valorisent la transparence et les bénéfices fonctionnels dans leurs boissons. De même, Coca-Cola a renforcé sa présence sur le marché en s'associant à la CONMEBOL pour la Copa América 2024, annoncé en mai 2024. Ce partenariat a mis en avant POWERADE tout au long du tournoi, renforçant son image de marque d'hydratation de confiance pour les athlètes. Ces endorsements contribuent à rapprocher les amateurs de fitness du quotidien du sport professionnel, créant des connexions aspirationnelles avec les marques. Chez les jeunes consommateurs, tels que la génération Z et les millennials, les promotions menées par des athlètes vont au-delà des publicités traditionnelles. Les campagnes sur les réseaux sociaux et l'utilisation visible de ces produits lors des matchs rendent les endorsements plus authentiques et dignes de confiance.

Demande de boissons fonctionnelles

La demande croissante de boissons fonctionnelles stimule la croissance du marché des boissons sportives en Amérique du Sud, car de plus en plus de consommateurs soucieux de leur santé recherchent des boissons offrant des avantages supplémentaires au-delà de l'hydratation. Les boissons sportives contenant des électrolytes, des vitamines, des acides aminés ou des ingrédients naturels gagnent en popularité car elles contribuent à l'énergie, à l'endurance et à la récupération. Cette tendance est également soutenue par l'amélioration des conditions économiques de la région. Par exemple, le Fonds monétaire international (FMI) prévoit qu'en 2025, le PIB de l'Amérique du Sud aux prix courants (parité de pouvoir d'achat) atteindra 9 930 milliards de dollars internationaux, permettant à davantage de consommateurs de se permettre des produits d'hydratation premium [3]Source : Fonds monétaire international, "PIB, prix courants - Parité de pouvoir d'achat ; milliards de dollars internationaux," imf.org. Dans des pays comme le Chili et la Colombie, la classe moyenne en pleine expansion manifeste une préférence pour les options à faible teneur en sucre, à étiquette propre et à base de plantes, notamment parmi les amateurs de salle de sport et les professionnels actifs. Les marques lancent des produits innovants tels que des boissons isotoniques à base d'eau de coco et des boissons enrichies en acides aminés à chaîne ramifiée (BCAA), alliant bien-être et performance pour répondre aux besoins évolutifs des consommateurs.

Analyse d'impact des freins*

| FREIN | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Préoccupations croissantes concernant l'adultération et le mauvais étiquetage sur le marché | -1.4% | Régional, impact le plus fort en Argentine et au Brésil | Court terme (≤ 2 ans) |

| Des réglementations strictes façonnent les normes du secteur | -1.1% | Pays du MERCOSUR, en expansion régionale | Moyen terme (2-4 ans) |

| Préoccupations sanitaires liées au sucre et aux ingrédients artificiels | -1.7% | Marchés urbains à travers l'Amérique du Sud | Long terme (≥ 4 ans) |

| Concurrence croissante des produits alternatifs | -0.8% | Zones métropolitaines, en expansion vers les villes secondaires | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations croissantes concernant l'adultération et le mauvais étiquetage sur le marché

Les préoccupations relatives à l'adultération des produits et au mauvais étiquetage deviennent des défis majeurs pour le marché des boissons sportives en Amérique du Sud. Les autorités réglementaires, telles que l'INAL (Instituto Nacional de Alimentos) en Argentine, ont intensifié leurs efforts de surveillance après que des cas d'étiquetage nutritionnel incorrect et d'additifs non déclarés ont été mis en lumière. Par exemple, la loi argentine 27.642, entrée en vigueur en 2023, impose que les produits dépassant des limites spécifiques de sucre, de sodium ou de graisses saturées affichent des étiquettes d'avertissement octogonales noires bien visibles sur le devant de leur emballage. Cette loi vise à rendre l'information nutritionnelle plus transparente pour les consommateurs. En conséquence, les fabricants font face à des coûts plus élevés en raison d'exigences plus strictes en matière de tests en laboratoire, de traçabilité des ingrédients et de mesures de transparence numérique. Ces dépenses supplémentaires sont particulièrement difficiles à supporter pour les petits producteurs ou les producteurs locaux. En revanche, les grandes multinationales bénéficient de leurs systèmes de contrôle qualité et de leurs certifications établis, qui leur permettent de se conformer plus facilement.

Préoccupations sanitaires liées au sucre et aux ingrédients artificiels

Les préoccupations concernant la teneur en sucre et les ingrédients artificiels deviennent un défi majeur pour le marché des boissons sportives en Amérique du Sud. De nombreux consommateurs sont désormais plus attentifs à leur santé et réduisent leur consommation de boissons sucrées. Par exemple, au Brésil, une enquête du Kerry Group a révélé que près de la moitié des répondants (49 %) prévoient de réduire leur consommation de boissons sucrées, mais sont prêts à essayer des alternatives plus saines si elles ont bon goût [4]Source : Kerry Group, "Un aperçu de l'évolution du marché des boissons non alcoolisées au Brésil," kerry.com. Cette prise de conscience croissante, associée aux discussions sur la mise en place de taxes sur le sucre dans des pays comme le Mexique, le Chili et le Brésil, pousse les entreprises à reformuler leurs produits. Pour répondre à ces préoccupations, les fabricants se tournent vers des édulcorants naturels comme la stévia et le fruit du moine, ainsi que vers la création de boissons sportives à faible teneur en calories. Cependant, ces changements s'accompagnent de défis, tels que le maintien du goût souhaité et la garantie de la stabilité du produit, ce qui augmente les coûts de production et de recherche. Les marques qui parviennent à concilier avec succès un excellent goût et une teneur réduite en sucre sont susceptibles d'obtenir de meilleures performances à mesure que les gouvernements introduisent des réglementations plus strictes et que les consommateurs prêtent davantage attention aux étiquettes des ingrédients.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination des isotoniques face à la disruption fonctionnelle

En 2025, les boissons isotoniques ont revendiqué une part de 83,65 % du marché des boissons sportives en Amérique du Sud, confirmant leur statut de premier choix d'hydratation le plus fiable. Leur efficacité dans le remplacement des électrolytes séduit un public diversifié, allant des amateurs de fitness occasionnels aux athlètes de haut niveau. Les bénéfices établis des formulations isotoniques favorisent une forte fidélité à la marque et une présence marquée en rayon, les positionnant comme le premier choix de nombreux consommateurs dans cette catégorie.

Pourtant, le segment connaissant la croissance la plus rapide est celui des boissons hypertoniques et hypotoniques, dont le TCAC devrait atteindre 10,12 % d'ici 2031. Les athlètes se tournent vers ces options spécialisées, à la recherche de solutions d'hydratation plus personnalisées. Saisissant cet élan, les marques premium lancent des produits à haute valeur ajoutée enrichis de bénéfices fonctionnels tels que des extraits botaniques et des acides aminés. Cette stratégie répond non seulement à des exigences de performance spécifiques, mais renforce également les revenus grâce à des offres plus petites à marges élevées. Avec un accent croissant sur une nutrition sportive propre et efficace, les marques élargissent leurs horizons, allant au-delà des offres isotoniques traditionnelles pour diversifier et enrichir leurs portefeuilles de produits.

Par type d'emballage : les bouteilles PET en tête face aux pressions liées à la durabilité

En 2025, les bouteilles PET ont conquis une part dominante de 75,82 % du marché des boissons sportives en Amérique du Sud. Leur domination découle de leur accessibilité financière, de leur production efficace et de leur intégration transparente dans la logistique de la chaîne du froid. Le format PET de 500 ml, largement adopté pour sa commodité, reste un incontournable de la distribution. Cependant, les fabricants font face à des obstacles liés aux nouvelles réglementations du MERCOSUR qui exigent une plus grande utilisation de matériaux recyclés. Cette évolution nécessite de l'innovation pour garantir la durabilité et la sécurité, notamment pour les boissons gazeuses, tout en respectant les objectifs de durabilité.

Les canettes en aluminium, détenant une part de marché de 5,15 % en 2025, progressent rapidement en tant que segment d'emballage à la croissance la plus rapide. Leur attrait réside dans leur recyclabilité totale, la préservation de la fraîcheur et une présence premium en rayon, séduisant les consommateurs urbains et soucieux de l'environnement. À mesure que l'appétit pour des emballages durables et de qualité supérieure se développe, les canettes sont désormais privilégiées pour les offres individuelles et les multi-packs. S'adaptant à l'évolution des tendances de consommation, les marques élargissent leurs horizons en matière d'emballage pour intégrer les canettes aux côtés du PET, trouvant un équilibre entre les diverses préférences des consommateurs et un engagement envers une image de marque premium et respectueuse de l'environnement.

Par canal de distribution : la domination du hors commerce remise en question par l'évolution de la commodité

En 2025, les canaux hors commerce ont dominé le marché des boissons sportives en Amérique du Sud, captant 72,90 % des revenus. Les supermarchés, hypermarchés et épiceries de proximité jouent un rôle central, offrant une large disponibilité, des prix attractifs et des promotions à fort volume, notamment lors de grands événements comme les tournois de football. En proposant des ventes croisées avec des produits complémentaires comme les snacks, ces détaillants améliorent la visibilité et stimulent les achats impulsifs. Les grandes bouteilles PET, appréciées pour leur rapport qualité-prix et leur commodité, dominent ce canal, en faisant le choix privilégié des familles et des acheteurs en gros.

D'un autre côté, le segment du commerce de détail, qui comprend les hôtels, restaurants, cafés et le secteur de la restauration au sens large, devrait se développer à un TCAC de 10,09 % jusqu'en 2031. Cette croissance est alimentée par l'urbanisation, une augmentation des repas pris à l'extérieur et le positionnement premium des boissons sportives sur les menus ou en tant qu'articles à emporter dans les cafés et les restaurants à service rapide. Les établissements de commerce de détail répondent aux besoins des consommateurs à la recherche d'un rafraîchissement immédiat lors de sorties sociales, après les repas ou pendant les activités de loisirs. Ici, la préférence se porte vers les canettes réfrigérées et les pochettes élégantes, appréciées pour leur fraîcheur, leur portabilité et leur aspect premium. De plus, les établissements de restauration offrent aux marques des avantages marketing tels que des placements exclusifs, des dégustations de saveurs et du co-branding, faisant de ce canal un élément essentiel pour l'image de marque et le lancement de nouveaux produits.

Analyse géographique

Le Brésil a conservé une part de revenus de 29,05 % en 2025, soutenu par une population de 215 millions d'habitants, une culture footballistique ancrée et un réseau de distribution moderne s'étendant aux villes de taille moyenne. Le ministère des Sports estime que les activités sportives contribuent à hauteur de 35,2 milliards USD par an au PIB national, soulignant l'existence d'une large base de consommateurs prêts à payer pour des boissons de performance. L'expansion des chaînes de fitness dans le nord-est et le centre-ouest garantit de nouveaux points de vente au-delà des pôles traditionnels de Rio et São Paulo, élargissant le vivier pour l'activation des marques. Le marché des boissons sportives en Amérique du Sud connaît sa plus forte prolifération de références dans les points de vente brésiliens, des bouteilles isotoniques grand public aux shots d'électrolytes à base de plantes de niche.

L'Argentine représente l'arc de développement le plus rapide avec un TCAC prévu de 10,59 % jusqu'en 2031. Les nouvelles règles d'étiquetage en face avant adoptées en 2024 imposent des sceaux octogonaux noirs sur les produits à forte teneur en sucre, incitant à la reformulation vers des alternatives à base de fruit du moine et de stévia. La volatilité économique favorise l'embouteillage local pour atténuer les coûts d'importation, poussant les multinationales à co-emballer avec des conditionneurs nationaux. La domination culturelle du football offre des pics promotionnels récurrents, récemment amplifiés par le lancement de la marque propre de Lionel Messi.

Le Chili, la Colombie et le Pérou constituent collectivement un deuxième niveau d'opportunité où l'urbanisation, la hausse des revenus disponibles et les programmes de bien-être convergent. L'initiative chilienne « Crecer en Movimiento » canalise des fonds publics vers l'athlétisme jeunesse, cultivant une affinité précoce pour les marques. Les villes colombiennes axées sur le vélo, Bogotá et Medellín, organisent des événements sportifs de masse qui stimulent la demande de boissons liées à l'entraînement. La scène du trail running alimentée par le tourisme au Pérou offre des hausses de volume saisonnières dans la région des Andes.

Paysage concurrentiel

Le marché des boissons sportives en Amérique du Sud maintient un niveau de concentration modéré, les grandes multinationales et leurs filiales régionales occupant des positions importantes sur le marché. Le Gatorade de PepsiCo s'appuie sur son histoire de marque établie, son vaste réseau de production dans plusieurs pays et ses parrainages de clubs sportifs pour assurer une présence marquée en rayon. Le POWERADE de Coca-Cola utilise des accords d'embouteillage conjoints pour garantir une large distribution via les épiceries de proximité et les distributeurs automatiques.

L'intégration technologique est devenue un avantage concurrentiel sur le marché. Les grandes marques proposent désormais des applications mobiles qui fournissent des conseils d'hydratation personnalisés basés sur les données d'entraînement, intégrant les boissons dans des plateformes numériques de bien-être. Le marché montre un intérêt croissant pour le développement des emballages, notamment les étiquettes en réalité augmentée qui fournissent des instructions d'entraînement via la lecture mobile.

Les fabricants locaux gagnent des parts de marché en développant des produits adaptés aux préférences régionales et en utilisant des réseaux de distribution établis. Ces entreprises se démarquent par des stratégies de prix compétitives et en proposant des profils de saveurs uniques qui correspondent aux goûts locaux. De plus, elles entretiennent des relations solides avec les détaillants et distributeurs régionaux, leur permettant de défier efficacement la position des marques multinationales dans des zones géographiques spécifiques.

Leaders du secteur des boissons sportives en Amérique du Sud

PepsiCo Inc.

The Coca-Cola Company

AJE Group

Grupo Petrópolis

Electrolit USA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : Plezi Nutrition a lancé

Plezi Hydration,

une boisson sportive rénovée. Disponible en trois saveurs attrayantes, Citron Vert, Punch Tropical et Twist Orange Mangue, la boisson est commercialisée comme une alternative plus saine, à faible teneur en sucre et en sodium, aux boissons sportives conventionnelles. - Juin 2024 : Le POWERADE de Coca‑Cola est devenu le Partenaire Officiel Mondial de la Copa América 2024, assurant une visibilité sur le terrain, une hydratation en bord de terrain pour les joueurs et une intégration de la marque dans les enceintes sportives, consolidant ses associations avec la compétition d'élite en Amérique du Sud.

Périmètre du rapport sur le marché des boissons sportives en Amérique du Sud

Le marché des boissons sportives en Amérique du Sud est segmenté par emballage et canal de distribution. Sur la base de l'emballage, le marché est segmenté en bouteilles PET, canettes et autres. Sur la base du canal de distribution, le marché est segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente en ligne et autres canaux de distribution.

| Isotonique |

| Hypertonique/Hypotonique |

| Bouteilles PET |

| Canettes |

| Autres |

| Commerce de détail | |

| Hors commerce | Supermarchés/Hypermarchés |

| Pharmacies/Magasins de santé | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| Brésil |

| Argentine |

| Chili |

| Colombie |

| Pérou |

| Reste de l'Amérique du Sud |

| Par type de produit | Isotonique | |

| Hypertonique/Hypotonique | ||

| Par type d'emballage | Bouteilles PET | |

| Canettes | ||

| Autres | ||

| Par canal de distribution | Commerce de détail | |

| Hors commerce | Supermarchés/Hypermarchés | |

| Pharmacies/Magasins de santé | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Brésil | |

| Argentine | ||

| Chili | ||

| Colombie | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des boissons sportives en Amérique du Sud ?

Le marché des boissons sportives en Amérique du Sud s'élève à 3,09 milliards USD en 2026 et devrait atteindre 4,92 milliards USD d'ici 2031.

Quel pays est en tête de la région en termes de ventes ?

Le Brésil détient la plus grande part avec 29,05 % des revenus de 2025.

Quel segment de produits domine la catégorie ?

Les formulations isotoniques détenaient une part de 83,65 % en 2025, surpassant largement les boissons hypertoniques et hypotoniques.

Quel canal de distribution se développe le plus rapidement ?

Les établissements de commerce de détail tels que les salles de sport, les kiosques de stade et les distributeurs automatiques devraient croître à un TCAC de 10,09 % jusqu'en 2031.

Dernière mise à jour de la page le: