Taille et part du marché des boissons énergétiques en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2020 - 2023 |

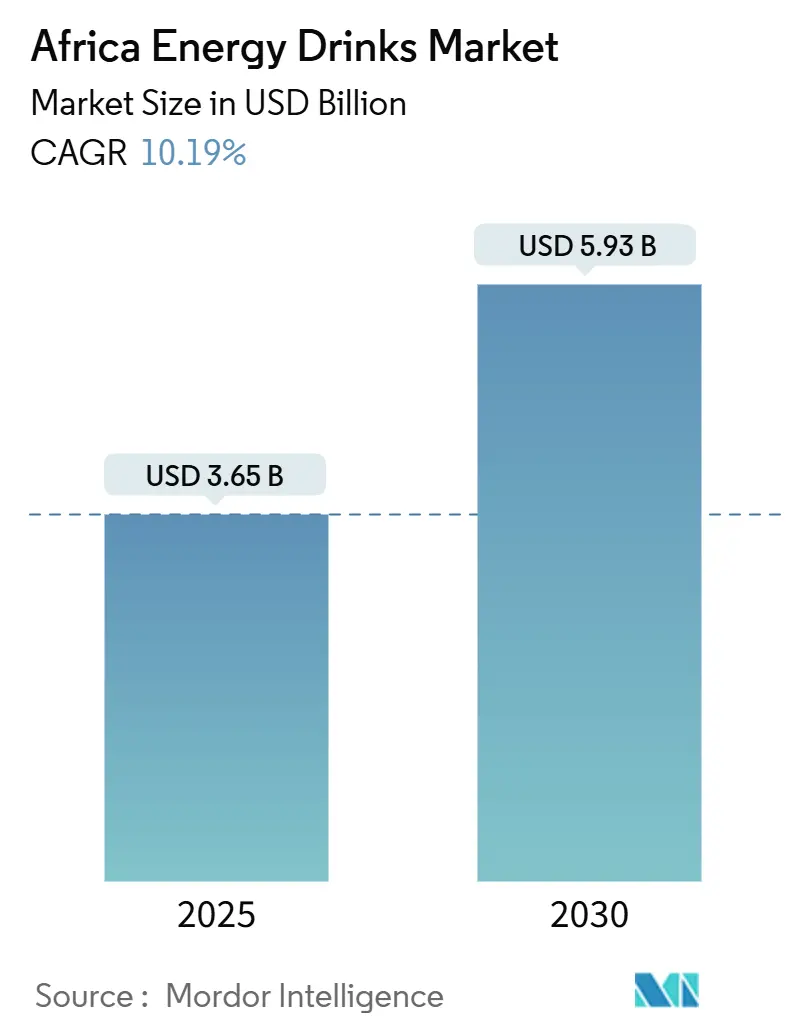

| Taille du Marché (2025) | 3.65 Milliards de dollars |

| Taille du Marché (2030) | 5.93 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 10.19% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boissons énergétiques en Afrique par Mordor Intelligence

Le marché des boissons énergétiques en Afrique est évalué à 3,65 milliards USD en 2025 et devrait atteindre 5,93 milliards USD d'ici 2030, avec un taux de croissance annuel composé (TCAC) de 10,19 % sur la période 2025-2030. Cette croissance est portée par plusieurs facteurs, notamment une urbanisation croissante qui remodèle les habitudes de consommation, l'émergence d'une culture axée sur le fitness stimulant la demande de boissons orientées performance, et des investissements significatifs de marques multinationales pour établir de solides réseaux de distribution. Par exemple, en septembre 2024, le système Coca-Cola s'est engagé à investir 1 milliard USD au Nigéria sur cinq ans, sous réserve de l'atteinte des objectifs de croissance, témoignant de la confiance accordée au potentiel démographique de la région malgré les défis réglementaires et concurrentiels.

Principaux enseignements du rapport

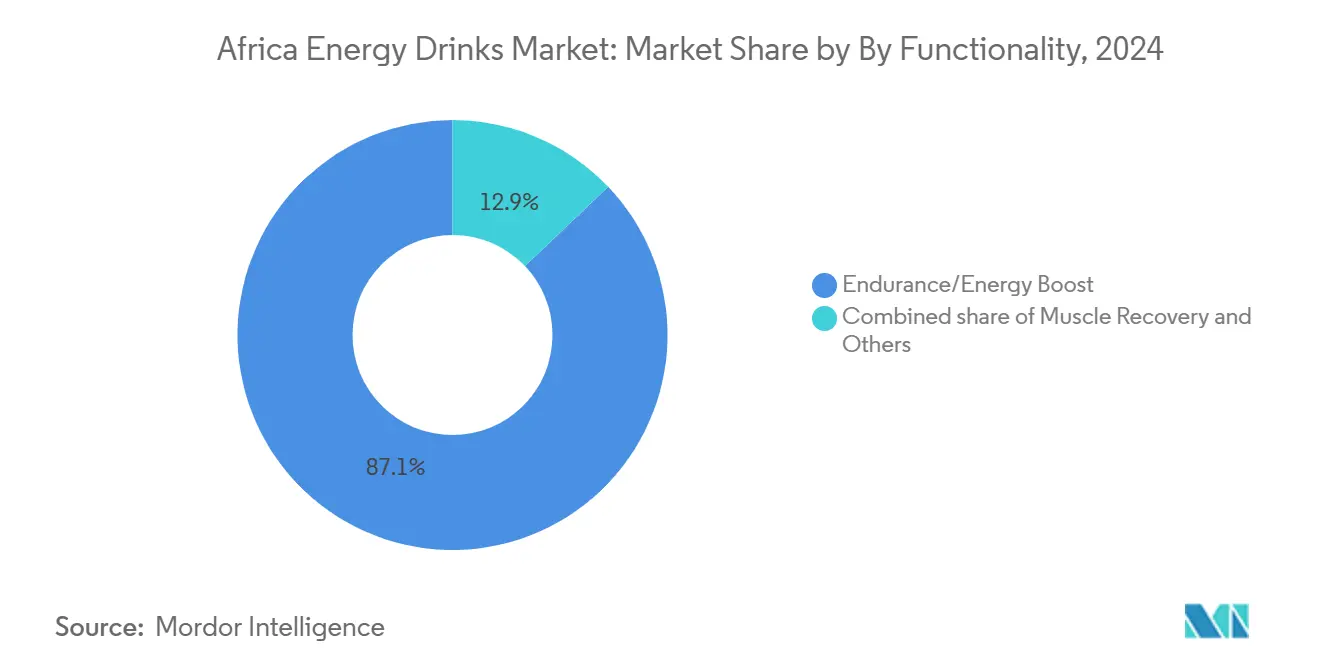

- Par fonctionnalité, les boissons d'endurance/boost d'énergie ont représenté 87,11 % de la part du marché des boissons énergétiques en Afrique en 2024, tandis que les boissons de récupération musculaire devraient afficher un TCAC de 11,56 % jusqu'en 2030.

- Par emballage, les canettes métalliques ont représenté 57,04 % de la taille du marché des boissons énergétiques en Afrique en 2024 ; les bouteilles en verre devraient connaître la croissance la plus rapide avec un TCAC de 14,21 % d'ici 2030.

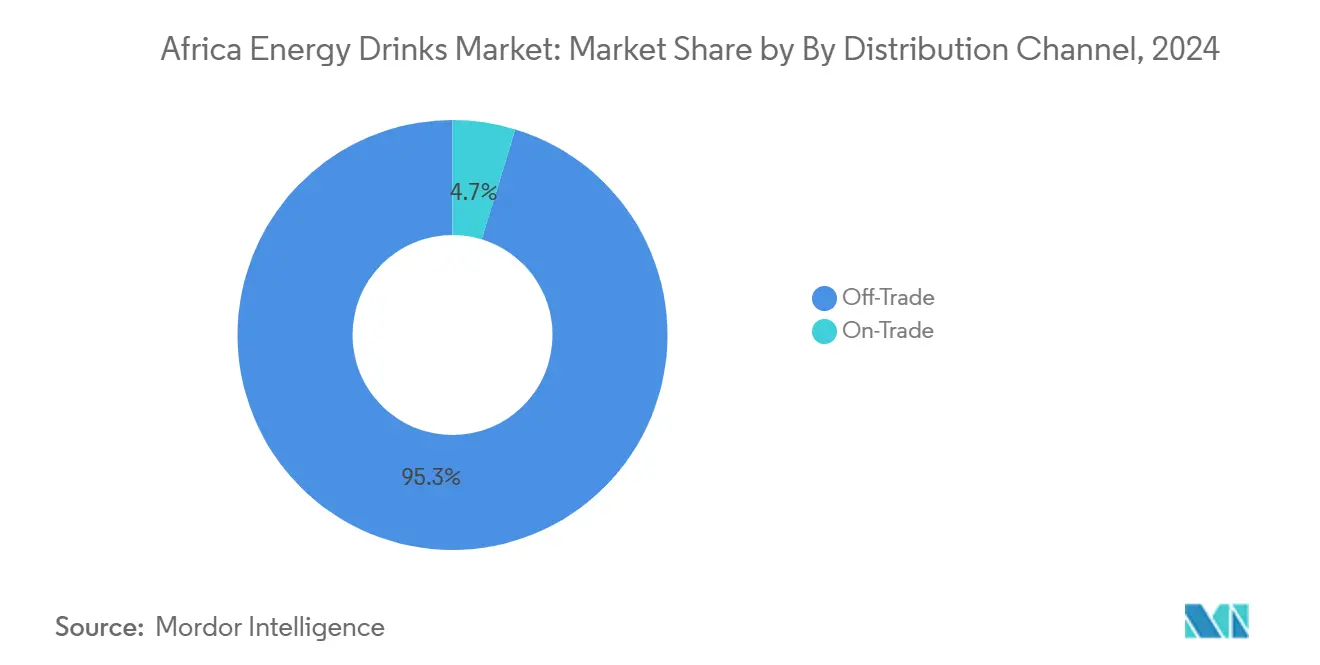

- Par circuit, le commerce à emporter a représenté 95,28 % des ventes en 2024, tandis que les établissements de commerce à consommer sur place devraient se développer à un TCAC de 12,67 % sur la période 2025-2030.

- Par pays, l'Afrique du Sud a été en tête avec une part de revenus de 39,08 % en 2024, tandis que le Nigéria affiche le TCAC national le plus élevé à 14,53 % jusqu'en 2030.

Tendances et perspectives du marché des boissons énergétiques en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Urbanisation rapide faisant évoluer les modes de vie vers une consommation nomade | +2.3% | Intensité la plus élevée au Nigéria, au Kenya, en Égypte | Long terme (≥ 4 ans) |

| Essor des activités sportives et de fitness accroissant la demande de boosters de performance | +1.6% | Afrique du Sud, Kenya, centres urbains au Nigéria et en Égypte | Moyen terme (2-4 ans) |

| Innovations produits telles que les variantes sans sucre et naturelles répondant aux tendances santé | +1.9% | Afrique du Sud, Égypte, Nigéria urbain | Moyen terme (2-4 ans) |

| Croissance des abonnements aux salles de sport et des routines urbaines actives | +1.1% | Afrique du Sud, Kenya, certaines villes nigérianes (Lagos, Abuja) | Long terme (≥ 4 ans) |

| Diversité des saveurs et des emballages attirant des préférences de consommateurs variées | +1.4% | Formats premium en Afrique du Sud, packs économiques au Nigéria | Court terme (≤ 2 ans) |

| Marketing agressif via des endorsements de célébrités et des parrainages sportifs | +1.5% | Afrique du Sud, Nigéria, Kenya | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide faisant évoluer les modes de vie vers une consommation nomade

L'urbanisation modifie les habitudes alimentaires et allonge les temps de trajet, stimulant la demande de solutions énergétiques portables adaptées aux emplois du temps fragmentés. La population urbaine africaine croît rapidement. Selon le rapport « Africa's Urbanisation Dynamics 2025 » de l'Organisation de coopération et de développement économiques, la population urbaine africaine devrait doubler au cours des trois prochaines décennies, passant de 700 millions à 1,4 milliard d'ici 2050. Cette croissance fera de l'Afrique le continent à la deuxième plus grande population urbaine, après l'Asie [1]Source : Organisation de coopération et de développement économiques, « Africa's Urbanisation Dynamics 2025 », oecd.org. Cette tendance démographique est importante car les jeunes générations considèrent les boissons énergétiques comme des accessoires de mode de vie plutôt que comme des compléments fonctionnels, ce qui favorise les achats répétés et la fidélité à la marque. Ce changement favorise également les formats à usage individuel et les circuits d'achat impulsif.

Croissance des abonnements aux salles de sport et des routines urbaines actives

Le taux de pénétration des salles de sport reste faible dans la majeure partie de l'Afrique ; cependant, les pôles urbains connaissent une croissance significative, les consommateurs aspirationnels associant le fitness à un statut social. Afrofit, une chaîne de fitness kényane, a ouvert son quatrième club à Kisumu en décembre 2024 et se développe par franchisage à travers l'Afrique de l'Est, ciblant des marchés en Tanzanie, au Rwanda et en Ouganda. En Afrique du Sud, le marché de la nutrition sportive devrait croître rapidement, les boissons énergétiques gagnant des parts de marché face aux protéines en poudre traditionnelles en raison de la préférence des consommateurs pour la commodité des boissons prêtes à consommer. Le segment de la récupération musculaire devrait croître à un rythme plus rapide que les produits axés sur l'endurance, les habitués des salles de sport accordant une importance croissante à la récupération post-entraînement et étant prêts à payer une prime pour des ingrédients fonctionnels tels que les BCAA et les électrolytes. Les marques qui intègrent des initiatives d'échantillonnage et de sensibilisation dans les centres de fitness peuvent favoriser les essais produits et fidéliser les clients avant que la concurrence au détail ne s'intensifie.

Innovations produits telles que les variantes sans sucre et naturelles répondant aux tendances santé

Les options sans sucre et à ingrédients naturels se développent à mesure que les marques répondent aux exigences des défenseurs de la santé et des régulateurs. En juillet 2024, Switch Energy Drink a introduit deux nouvelles saveurs dans sa gamme Vita C destinée au soutien immunitaire : Myrtille & Framboise et Vita C Sans Sucre Soutien Immunitaire en Baie de Goji et Carambole. Ces ajouts s'adressent aux consommateurs soucieux de leur santé, constituant la première option sans sucre de la gamme Vita C. L'introduction de ces saveurs reflète la demande croissante de boissons en adéquation avec des modes de vie plus sains, offrant aux consommateurs les bienfaits du soutien immunitaire sans compromettre le goût. La variante Vita C Sans Sucre Soutien Immunitaire est notamment conçue pour séduire les personnes à la recherche d'alternatives faibles en calories et sans sucre tout en profitant de saveurs originales et rafraîchissantes. Cela offre des choix savoureux sans sucre ajouté aux consommateurs qui accordent la priorité à leur santé. En Afrique, la sensibilité aux prix reste une considération essentielle, et les efforts de reformulation doivent trouver un équilibre entre le maintien de la qualité gustative et l'évitement des hausses de coûts. Les marques opérant dans la région doivent naviguer avec soin dans ces défis pour s'assurer que les offres de produits plus sains restent accessibles et attractives pour une base de consommateurs attentifs aux prix.

Marketing agressif via des endorsements de célébrités et des parrainages sportifs

Les dépenses marketing sont de plus en plus orientées vers des activations expérientielles et des collaborations avec des influenceurs pour faire face aux défis de la fragmentation des médias traditionnels. En mars 2025, Red Bull GmbH est devenu la boisson énergétique officielle de Nile Breweries en Ouganda, intégrant la marque dans les réseaux de distribution desservant bars, restaurants et points de vente au détail. Ce partenariat permet à Red Bull GmbH d'améliorer sa visibilité et son accessibilité dans des espaces de consommation clés, en s'alignant sur les habitudes et préférences des consommateurs dans la région. En Afrique du Sud, des marques telles que MoFaya et Knox Hydrate ont eu recours à des endorsements de célébrités pour asseoir leur crédibilité auprès des jeunes publics, qui considèrent souvent les boissons énergétiques comme des symboles sociaux plutôt que comme des boissons fonctionnelles. Ces endorsements exploitent l'influence de personnalités éminentes pour créer une valeur aspirationnelle pour les produits, séduisant ainsi les jeunes générations. Par ailleurs, les parrainages de festivals de musique et d'événements sportifs offrent des opportunités d'engagement à haute visibilité. Ces événements attirent des publics larges et diversifiés, offrant aux marques une plateforme pour mettre en valeur leurs produits dans des contextes dynamiques et interactifs, favorisant ainsi des associations de marque plus fortes et la fidélité des consommateurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Préoccupations sanitaires liées à la teneur élevée en caféine et en sucre entraînant des perceptions négatives | -0.9% | Intensité la plus élevée en Afrique du Sud, en Égypte | Court terme (≤ 2 ans) |

| Concurrence des boissons non alcoolisées et des boissons traditionnelles comme les thés et les jus | -0.7% | Particulièrement au Nigéria, au Kenya, en Égypte | Moyen terme (2-4 ans) |

| Risque de taxation et de réglementation du sucre et de la caféine | -1.0% | Afrique du Sud (active), Égypte (imminente), propagation potentielle au Nigéria, au Kenya | Court terme (≤ 2 ans) |

| Réglementations incohérentes sur l'étiquetage et les ingrédients selon les pays | -0.6% | Panafricain, affectant les marques transfrontalières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations sanitaires liées à la teneur élevée en caféine et en sucre entraînant des perceptions négatives

La teneur en caféine et en sucre reste un sujet sensible pour les défenseurs de la santé publique et les régulateurs. L'Organisation mondiale de la Santé et la Banque mondiale ont publié en 2025 des recommandations invitant les gouvernements à mettre en œuvre des taxes sur les boissons sucrées dans le cadre de stratégies plus larges de prévention des maladies non transmissibles [2]Source : Organisation mondiale de la Santé, « L'OMS lance une initiative ambitieuse pour augmenter les taxes sanitaires et sauver des millions de vies », who.int. L'Autorité nationale égyptienne de sécurité alimentaire a introduit des exigences fondées sur des données probantes pour les boissons énergétiques caféinées en 2024 [3]Source : Autorité nationale de sécurité alimentaire d'Égypte, « BOISSONS ÉNERGÉTIQUES CAFÉINÉES EN ÉGYPTE - Une approche d'évaluation des risques », gforss.org, et le gouvernement prévoit de prélever la TVA sur les produits sucrés au cours de l'exercice fiscal 2025-2026, ce qui pourrait faire augmenter les prix de détail et freiner la demande [4]Source : Ministère des Finances, République arabe d'Égypte, « Autorité fiscale égyptienne : pas de TVA sur le sucre dans le nouveau budget », mof.gov.eg. La taxe sud-africaine sur la promotion de la santé de 2018 a instauré une taxe sur les boissons sucrées, dont le montant est déterminé par la teneur en sucre de chaque boisson. Cette étude est la première à évaluer l'impact de la taxe sud-africaine sur la consommation de sucre et de calories. Les chercheurs ont analysé les données nutritionnelles des achats de plus de 3 000 ménages avant et après la mise en œuvre de la taxe afin d'identifier les changements dans la consommation quotidienne de sucre, la consommation de calories et le volume de boissons taxées et non taxées achetées. Les résultats ont révélé une réduction de 52 % de la consommation de calories, une réduction de 51 % de la consommation de sucre et une diminution de 29 % du volume de boissons achetées par personne et par jour après l'entrée en vigueur de la taxe [5]Source : École Gillings de santé publique mondiale, « La taxe sud-africaine sur les boissons a réduit les achats de boissons sucrées », sph.unc.edu.

Réglementations incohérentes sur l'étiquetage et les ingrédients selon les pays

Les normes d'étiquetage, les limites de caféine et les politiques de restriction par âge varient considérablement d'un marché africain à l'autre, obligeant les marques à maintenir plusieurs variantes de références et à naviguer dans des processus d'approbation propres à chaque pays. Les exigences de l'Autorité nationale de sécurité alimentaire d'Égypte, la taxe sud-africaine sur la promotion de la santé et les directives de l'Agence nationale pour l'administration et le contrôle des aliments et médicaments du Nigéria imposent chacune des seuils et des obligations documentaires distincts. Cette fragmentation désavantage les marques plus petites qui ne disposent pas d'équipes dédiées aux affaires réglementaires et favorise les multinationales qui ont la taille nécessaire pour absorber les coûts de mise en conformité. L'absence d'accords de reconnaissance mutuelle signifie qu'un produit approuvé dans un pays peut nécessiter de nouveaux tests et un réétiquetage pour les marchés adjacents, retardant les lancements et gonflant les coûts. Les initiatives d'harmonisation régionale dans le cadre de la Zone de libre-échange continentale africaine pourraient éventuellement simplifier les normes, mais les progrès restent lents. Dans l'intervalle, les marques doivent se concentrer sur les marchés à fort volume et accepter que la distribution panafricaine reste inefficace.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonctionnalité : l'endurance domine, le segment de la récupération s'accélère

Les formulations d'endurance/boost d'énergie ont représenté 87,11 % de la part de marché en 2024, reflétant leurs origines en tant que stimulants pour des activités telles que le travail manuel, la conduite longue distance et les sessions d'étude nocturnes. Ces produits comportent principalement des ingrédients tels que la caféine, la taurine et les vitamines B pour fournir une vigilance immédiate et sont principalement vendus via des circuits d'achat impulsif tels que les stations-service et les kiosques, où les consommateurs recherchent des solutions énergétiques rapides. En revanche, les boissons de récupération musculaire détenaient une part de marché plus faible, mais devraient croître à un taux annuel de 11,56 % jusqu'en 2030, portées par la participation croissante aux salles de sport et la demande des athlètes en solutions de récupération post-entraînement.

Le glissement vers les formulations de récupération est le plus évident dans les zones urbaines dotées d'une infrastructure fitness établie. L'expansion par franchisage d'Afrofit en Afrique de l'Est devrait créer une clientèle dédiée aux boissons de récupération, vendues sur place ou via des partenariats avec des distributeurs de boissons. Les marques qui collaborent avec des chaînes de salles de sport pour proposer des abonnements groupés peuvent encourager les essais produits avant que les marchés de détail ne se saturent. Cependant, un défi majeur réside dans la nécessité d'éduquer les consommateurs pour justifier le prix premium des boissons de récupération, car de nombreux consommateurs africains perçoivent actuellement les boissons énergétiques comme des produits interchangeables. Les formulations qui démontrent des avantages clairs, tels qu'une récupération plus rapide et une réduction des courbatures musculaires, et qui communiquent efficacement ces résultats via des endorsements crédibles, sont susceptibles de gagner une part de marché significative.

Par type d'emballage : les canettes en tête, les bouteilles en verre en forte hausse grâce à la premiumisation

En 2024, les canettes métalliques ont représenté 57,04 % du volume d'emballage, portées par leur durabilité, leur portabilité et leur compatibilité avec la distribution en chaîne du froid. Les canettes sont particulièrement dominantes dans les circuits d'achat impulsif tels que les stations-service, les kiosques et les distributeurs automatiques, où les consommateurs privilégient la commodité et les formats à usage individuel. Les bouteilles en verre devraient croître à un taux annuel de 14,21 % jusqu'en 2030, les marques se concentrant de plus en plus sur le positionnement premium et les initiatives de développement durable. Les bouteilles PET ont maintenu une part de marché modérée, séduisant les consommateurs sensibles aux prix qui préfèrent les grands formats et les bouchons refermables. Les emballages aseptiques, notamment les briques Tetra Pak, les cartons et les pochettes, restent de niche mais gagnent du terrain dans les zones rurales où une infrastructure de chaîne du froid limitée rend les formats stables à température ambiante essentiels pour réduire les risques de détérioration.

Les gobelets jetables, principalement utilisés dans les établissements de commerce à consommer sur place, ont capturé une part minime mais connaissent une croissance à mesure que les bars et les établissements de vie nocturne adoptent des distributeurs de boissons énergétiques à la pression personnalisés. La composition des emballages met en évidence un défi plus large : si les défenseurs du développement durable promeuvent le verre consigné et le PET recyclé, les consommateurs sensibles aux prix résistent aux coûts plus élevés, et les circuits de distribution informels manquent souvent de systèmes de logistique inverse pour collecter les emballages usagés. Les marques qui investissent dans des systèmes de consigne-remboursement et collaborent avec des collecteurs de déchets peuvent faire de l'emballage un avantage concurrentiel. Cependant, ces initiatives nécessitent des investissements significatifs, ont de longues périodes de retour sur investissement et dépendent du soutien réglementaire pour réussir.

Par circuit de distribution : le commerce à emporter domine, le commerce à consommer sur place gagne en dynamisme

Les circuits de commerce à emporter, notamment les supermarchés, les hypermarchés, les magasins de proximité, les magasins spécialisés et la vente en ligne, ont représenté 95,28 % des ventes en 2024. Cela reflète l'environnement de distribution africain, où le commerce traditionnel et le commerce moderne coexistent. Les supermarchés et les hypermarchés offrent un large assortiment de produits et une visibilité promotionnelle, tandis que les magasins de proximité et les stations-service répondent aux achats impulsifs liés aux déplacements et aux voyages. La vente en ligne connaît une croissance rapide dans les zones urbaines. Par exemple, le lancement en décembre 2024 de PRIME Hydration au Ghana et au Nigéria via TradeDepot, une plateforme de commerce électronique interentreprises, illustre comment les marques contournent les distributeurs traditionnels pour accéder à des réseaux de distribution fragmentés. Cependant, si cette approche offre un avantage concurrentiel, elle implique une longue période de retour sur investissement et nécessite un soutien réglementaire.

Les établissements de commerce à consommer sur place, tels que les bars, les restaurants et les lieux de vie nocturne, devraient croître à un taux annuel de 12,67 % jusqu'en 2030. Cette croissance est portée par les investissements des marques dans les parrainages et les activations expérientielles. Par exemple, l'accord de distribution de Red Bull GmbH de mars 2025 avec Nile Breweries en Ouganda intègre la marque dans les circuits sur place, où la consommation sociale favorise l'essai et les achats répétés. Les circuits de commerce à consommer sur place offrent également des marges par unité plus élevées et des opportunités pour des services premium, tels que le mélange de boissons énergétiques avec des spiritueux ou leur service dans des verres personnalisés. Cependant, ces circuits sont capitalistiques, nécessitant des équipes de vente dédiées, un soutien à la réfrigération et des dépenses promotionnelles. L'obtention de droits de service exclusifs dans des établissements à fort passage peut aider les marques à établir leur part de marché avant l'arrivée de concurrents. Néanmoins, la dépendance aux circuits de vie nocturne comporte des risques, notamment des répercussions réglementaires potentielles sur le marketing ciblant les jeunes.

Par type de boisson non alcoolisée : les boissons énergétiques traditionnelles dominent, les boissons énergétiques naturelles/biologiques gagnent en dynamisme

Les boissons énergétiques traditionnelles continuent de dominer le marché africain des boissons énergétiques, représentant 48,24 % de la valeur du marché en 2024. Cette position de marché significative est principalement portée par la disponibilité croissante des boissons énergétiques dans des saveurs et des combinaisons d'ingrédients variées à travers la région. Les performances solides du segment sont particulièrement notables au Nigéria. La hausse de la demande est largement attribuée au profil démographique majoritairement jeune de l'Afrique et à ses exigences de mode de vie trépidant. Les grandes marques de ce segment ont activement élargi leurs portefeuilles de produits avec des saveurs et des formulations innovantes pour maintenir leur leadership sur le marché, tout en se concentrant sur l'amélioration des réseaux de distribution dans les zones urbaines et rurales.

Le segment des boissons énergétiques naturelles/biologiques connaît une croissance remarquable sur le marché africain, avec une projection de croissance annuelle de 12,86 % de 2025 à 2030. Cette trajectoire de croissance impressionnante est portée par une conscience sanitaire croissante chez les consommateurs et une préférence grandissante pour les produits à étiquette propre. Les fabricants répondent à cette tendance en introduisant sur le marché de nouvelles boissons énergétiques enrichies d'ingrédients naturels tels que le ginseng, les extraits de thé vert et les arômes naturels de fruits. Le segment bénéficie également de la sensibilisation croissante aux risques potentiels pour la santé associés aux additifs artificiels et aux ingrédients synthétiques, incitant les consommateurs à rechercher des alternatives plus saines dans leurs choix de boissons énergétiques.

Analyse géographique

L'Afrique du Sud a représenté 39,08 % de la valeur du marché en 2024, soutenue par une infrastructure de distribution mature, des revenus par habitant plus élevés et une distribution établie en chaîne du froid. Le marché des boissons énergétiques dans le pays a connu une croissance significative ces dernières années et devrait continuer à se développer, bien qu'à un rythme plus lent à mesure que le marché arrive à maturité. Les marques locales telles que Switch Energy, Score Energy et Dragon ont gagné en popularité en proposant des prix compétitifs et des stratégies marketing culturellement pertinentes. Tiger Brands Ltd., acteur clé du marché, a affiché de solides performances pour sa boisson sportive Energade, soutenue par un vaste réseau de distribution via les magasins de commerce général, offrant un large accès aux circuits de distribution informels. Par ailleurs, la taxe sur la promotion de la santé a entraîné des changements dans les formulations de produits, les fabricants de boissons ayant substantiellement réduit la teneur en sucre taxable ces dernières années.

Le Nigéria devrait croître à un taux annuel de 14,53 % jusqu'en 2030, le plus rapide parmi les grands marchés, porté par les données démographiques jeunes et la hausse des revenus disponibles. Des études indiquent que la consommation est répandue, particulièrement chez les jeunes consommateurs, les prix variant considérablement selon le format et la marque. Le système Coca-Cola a réalisé des investissements substantiels, témoignant de sa confiance dans la trajectoire économique du Nigéria pour soutenir la demande malgré des défis tels que la volatilité des devises et l'inflation. Des acteurs locaux, tels que Tingo Electra, font concurrence aux multinationales en proposant des prix inférieurs et en s'appuyant sur des réseaux de distribution localisés. De même, PRIME Hydration est entré sur le marché via des plateformes de commerce électronique interentreprises, offrant un accès aux réseaux de distribution fragmentés tout en contournant les marges des distributeurs traditionnels. Cependant, l'environnement réglementaire du Nigéria reste complexe, les directives de l'Agence nationale pour l'administration et le contrôle des aliments et médicaments étant souvent soumises à des interprétations variées et à une application incohérente.

L'Égypte présente une perspective mitigée : le marché bénéficie d'une grande population urbaine et d'une culture fitness en développement, mais le durcissement réglementaire pose des risques. L'Autorité nationale de sécurité alimentaire a introduit des exigences fondées sur des données probantes pour les boissons énergétiques caféinées en 2024, et le gouvernement prévoit de prélever la TVA sur les produits sucrés au cours de l'exercice fiscal 2025-2026, ce qui pourrait comprimer les marges pour les références à pleine teneur en sucre. La catégorie Reste de l'Afrique, couvrant le Kenya, l'Ouganda, le Ghana et les marchés plus petits, reste sous-pénétrée mais attire des investissements. Le système Coca-Cola s'est engagé à investir 175 millions USD au Kenya sur 5 ans, et Afrofit franchisé des clubs de fitness à travers l'Afrique de l'Est, créant de nouvelles occasions de consommation liées aux modes de vie actifs.

Paysage concurrentiel

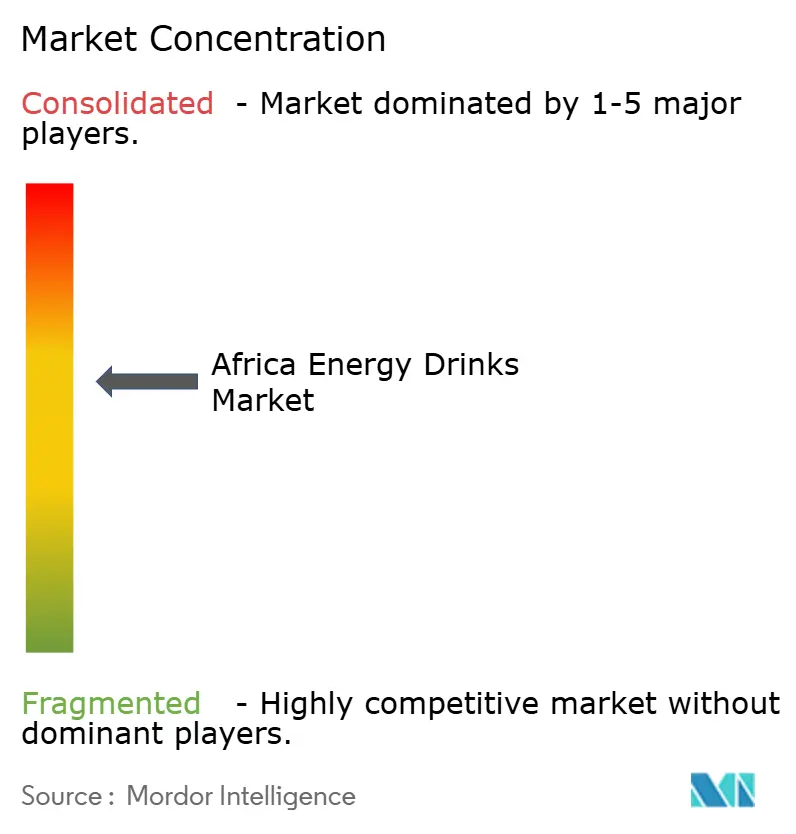

Le marché des boissons énergétiques en Afrique présente une structure modérément consolidée, avec des multinationales telles que Red Bull GmbH, Monster Beverage Corporation, The Coca-Cola Company et PepsiCo Inc. détenant une part significative. Cependant, elles font face à une concurrence continue de la part d'acteurs régionaux et de concurrents locaux. L'acquisition par Coca-Cola HBC de 75 % de Coca-Cola Beverages Africa pour 3,4 milliards USD, dont la clôture est prévue d'ici fin 2026, consolidera les opérations d'embouteillage et permettra un déploiement plus rapide de Monster Energy sur le continent. Ces mouvements reflètent un schéma plus large : les acteurs établis déploient des capitaux pour verrouiller la distribution avant que les marques locales ne puissent passer à l'échelle supérieure, pariant que les avantages du premier entrant dans l'infrastructure de chaîne du froid et les relations avec les distributeurs se consolideront avec le temps.

Les opportunités d'espaces vierges se concentrent dans les segments et les géographies sous-desservis. Les boissons de récupération musculaire connaissent une croissance régulière mais restent sous-pénétrées, créant des ouvertures pour les marques qui collaborent avec des chaînes de salles de sport et des équipes sportives. Les circuits de commerce à consommer sur place tels que les bars et les lieux de vie nocturne se développent et offrent des marges plus élevées, mais de nombreuses marques manquent d'équipes de vente dédiées pour gérer ces comptes. Parmi les disrupteurs émergents, PRIME Hydration a contourné les distributeurs traditionnels en s'associant à la plateforme de commerce électronique interentreprises de TradeDepot pour atteindre les réseaux de distribution fragmentés au Ghana et au Nigéria.

Les marques locales comme Tingo Electra au Nigéria et Dragon en Afrique du Sud gagnent des parts en adaptant les formulations et les prix aux goûts locaux, prouvant que la résonance culturelle et l'accessibilité financière peuvent compenser les budgets marketing des multinationales. La technologie devient un vecteur concurrentiel : l'usine namibienne de Coca-Cola Beverages Africa intègre l'intelligence artificielle pour optimiser la production et la récupération d'eau, réduisant les coûts et renforçant les références en matière de développement durable. Les marques qui investissent dans des solutions numériques de dernier kilomètre, des boucles d'emballage consigné et des prévisions de la demande basées sur les données peuvent gagner des parts sur des marchés où la distribution traditionnelle reste inefficace.

Leaders du secteur des boissons énergétiques en Afrique

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Tiger Brands Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Octobre 2025 : Shesha, entreprise sud-africaine, a lancé une boisson énergétique fabriquée à partir de jus extrait de canne à sucre fraîche et crue, une première mondiale. La boisson est élaborée à partir de tiges de canne à sucre de haute qualité, récoltées à la main, pelées et écrasées pour créer la base de cette boisson naturellement sucrée et enrichie. Aucune autre boisson énergétique dans le monde n'est produite selon cette méthode. Fabriquée et mise en canette dans le KwaZulu-Natal, ce produit développé localement contribue à la création d'emplois et à la croissance économique dans les communautés rurales.

- Mars 2025 : Red Bull GmbH a conclu un accord de distribution exclusif avec Nile Breweries Limited en Ouganda, intégrant la marque dans les vastes réseaux de commerce sur place et de distribution au détail de Nile Breweries Limited à travers le pays. Ce partenariat permet à Red Bull GmbH de tirer parti de l'infrastructure de chaîne du froid et des relations de Nile Breweries Limited avec les bars, les restaurants et les magasins de proximité, accélérant ainsi la pénétration du marché en Afrique de l'Est.

- Novembre 2024 : PRIME Hydration a lancé ses activités au Ghana et au Nigéria via un partenariat avec TradeDepot, une plateforme de commerce électronique interentreprises desservant des réseaux de distribution fragmentés. Cette stratégie de distribution axée sur le numérique contourne les grossistes traditionnels et permet un engagement direct avec les petits détaillants, réduisant les marges et améliorant la disponibilité dans les marchés périurbains et les townships.

Périmètre du rapport sur le marché des boissons énergétiques en Afrique

Les shots énergétiques, les boissons énergétiques naturelles/biologiques, les boissons énergétiques sans sucre ou à faible teneur en calories, les boissons énergétiques traditionnelles sont couverts comme segments par type de boisson non alcoolisée. Les bouteilles en verre, les canettes métalliques, les bouteilles PET sont couverts comme segments par type d'emballage. Le commerce à emporter, le commerce à consommer sur place sont couverts comme segments par circuit de distribution. L'Égypte, le Nigéria, l'Afrique du Sud sont couverts comme segments par pays.| Boissons énergétiques traditionnelles |

| Boissons énergétiques sans sucre ou à faible teneur en calories |

| Boissons énergétiques naturelles/biologiques |

| Shots énergétiques |

| Autres boissons énergétiques |

| Endurance/Boost d'énergie |

| Récupération musculaire |

| Autres |

| Bouteilles PET |

| Bouteilles en verre |

| Canettes métalliques |

| Emballages aseptiques |

| Gobelets jetables |

| Commerce à consommer sur place | |

| Commerce à emporter | Supermarchés/Hypermarchés |

| Magasins de proximité | |

| Magasins spécialisés | |

| Vente en ligne | |

| Autres circuits de distribution |

| Afrique du Sud |

| Égypte |

| Nigéria |

| Reste de l'Afrique |

| Par type de boisson non alcoolisée | Boissons énergétiques traditionnelles | |

| Boissons énergétiques sans sucre ou à faible teneur en calories | ||

| Boissons énergétiques naturelles/biologiques | ||

| Shots énergétiques | ||

| Autres boissons énergétiques | ||

| Par fonctionnalité | Endurance/Boost d'énergie | |

| Récupération musculaire | ||

| Autres | ||

| Par type d'emballage | Bouteilles PET | |

| Bouteilles en verre | ||

| Canettes métalliques | ||

| Emballages aseptiques | ||

| Gobelets jetables | ||

| Par circuit de distribution | Commerce à consommer sur place | |

| Commerce à emporter | Supermarchés/Hypermarchés | |

| Magasins de proximité | ||

| Magasins spécialisés | ||

| Vente en ligne | ||

| Autres circuits de distribution | ||

| Par pays | Afrique du Sud | |

| Égypte | ||

| Nigéria | ||

| Reste de l'Afrique | ||

Définition du marché

- Boissons non alcoolisées gazeuses - Les boissons non alcoolisées gazeuses désignent les boissons non alcoolisées gazéifiées et généralement aromatisées, contenant du dioxyde de carbone dissous pour créer une effervescence. Ces boissons comprennent couramment les colas, les sodas citron-citron vert, les sodas à l'orange et les sodas aux arômes de fruits variés. Commercialisées en canettes, bouteilles ou en fontaine.

- Jus - Nous avons pris en compte les jus conditionnés qui englobent les boissons non alcoolisées dérivées de fruits, de légumes ou d'une combinaison de ceux-ci, traitées et scellées dans divers formats d'emballage tels que des bouteilles, des cartons ou des pochettes. À l'exclusion des jus frais, ce segment de marché comprend les jus commercialement préparés et conservés, souvent avec des conservateurs et des arômes ajoutés.

- Thé prêt à consommer et café prêt à consommer - Le thé prêt à consommer et le café prêt à consommer sont des boissons non alcoolisées préemballées, infusées et préparées pour une consommation sans dilution supplémentaire. Le thé prêt à consommer comprend généralement diverses variétés de thé, infusées avec des arômes et des édulcorants, et se présente en bouteilles, canettes ou cartons. De même, le café prêt à consommer comprend des formulations de café préinfusé, souvent mélangé avec du lait, du sucre ou des arômes, et est commodément conditionné pour une consommation nomade.

- Boissons énergétiques - Les boissons énergétiques sont des boissons non alcoolisées formulées pour fournir un regain d'énergie et de vigilance rapide. Quant aux boissons sportives, ce sont des boissons conçues pour hydrater et reconstituer les électrolytes, notamment après un effort physique, de l'exercice ou une activité intense.

| Mot-clé | Définition |

|---|---|

| Boissons non alcoolisées gazeuses | Les boissons non alcoolisées gazeuses sont une combinaison d'eau gazeuse et d'arômes, sucrées avec du sucre ou des édulcorants sans sucre. |

| Cola standard | Le cola standard est défini comme la saveur originale du soda cola. |

| Cola diététique | Une boisson non alcoolisée à base de cola ne contenant pas ou peu de sucre. |

| Boissons gazeuses aux fruits | Une boisson gazeuse préparée à partir de jus de fruits/d'arômes de fruits avec de l'eau gazeuse et contenant du sucre, du dextrose, du sucre inverti ou du glucose liquide, seuls ou en combinaison. Elle peut contenir de l'huile de zeste et des essences de fruits. |

| Jus | Le jus est une boisson fabriquée par extraction ou pressage du liquide naturel contenu dans les fruits et les légumes. |

| Jus 100 % | Jus de fruits/légumes fabriqué à partir de fruits sous forme de jus sans eau ajoutée pour en augmenter le volume. Il n'est pas permis d'ajouter des sucres, des édulcorants, des conservateurs, des arômes ou des colorants au jus de fruits. |

| Boissons à base de jus (jusqu'à 24 % de jus) | Boissons à base de jus de fruits/légumes avec jusqu'à 24 % d'extraits de fruits/légumes. |

| Nectars (25-99 % de jus) | Jus pouvant contenir entre 25 et 99 % de fruits, avec des teneurs minimales légales définies selon le type de fruit. |

| Concentrés de jus | Les concentrés de jus sont ces formes de jus dont la majeure partie du liquide est retirée, donnant un produit épais et sirupeux connu sous le nom de concentré de jus. |

| Café prêt à consommer | Boissons à base de café conditionnées et vendues sous une forme préparée, prêtes à la consommation au moment de l'achat. |

| Café glacé | Le café glacé est une version froide du café, généralement une combinaison d'espresso chaud et de lait auxquels on ajoute de la glace. |

| Café infusé à froid | L'infusion à froid, également appelée extraction à l'eau froide ou pressage à froid, est réalisée en faisant tremper du café moulu dans de l'eau à température ambiante pendant plusieurs heures. |

| Thé prêt à consommer | Le thé prêt à consommer est un produit à base de thé conditionné, prêt à être consommé immédiatement sans infusion ni préparation. |

| Thé glacé | Le thé glacé est une boisson à base de thé sans lait, mais avec du sucre et parfois des arômes de fruits, consommée froide. |

| Thé vert | Le thé vert est une boisson à base de thé qui favorise l'éveil mental, soulage les symptômes digestifs et favorise la perte de poids. |

| Thé aux herbes | Les boissons à base de thé aux herbes sont préparées par infusion ou décoction d'herbes, d'épices ou d'autres matières végétales dans de l'eau chaude. |

| Boisson énergétique | Un type de boisson contenant des composés stimulants, généralement de la caféine, commercialisée comme procurant une stimulation mentale et physique. Elle peut être ou non gazeuse et peut également contenir du sucre, d'autres édulcorants ou des extraits de plantes, parmi de nombreux ingrédients possibles. |

| Boissons énergétiques sans sucre ou à faible teneur en calories | Les boissons énergétiques sans sucre ou à faible teneur en calories sont des boissons énergétiques édulcorées artificiellement, sans sucre et contenant peu ou pas de calories. |

| Boisson énergétique traditionnelle | Les boissons énergétiques traditionnelles sont des boissons non alcoolisées fonctionnelles contenant des ingrédients conçus pour stimuler l'énergie du consommateur. |

| Boissons énergétiques naturelles/biologiques | Les boissons énergétiques naturelles/biologiques sont des boissons énergétiques exemptes d'édulcorants artificiels et de colorants synthétiques. Elles contiennent à la place des ingrédients d'origine naturelle tels que le thé vert, le maté et des extraits botaniques. |

| Shots énergétiques | Une boisson énergétique petite mais très concentrée contenant de grandes quantités de caféine et/ou d'autres stimulants. La quantité est comparativement plus faible que celle des boissons énergétiques. |

| Boisson sportive | Les boissons sportives sont des boissons conçues spécifiquement pour l'apport rapide de liquides, de glucides et d'électrolytes avant, pendant ou après l'exercice. |

| Isotonique | Les boissons isotoniques contiennent des concentrations similaires de sel et de sucre à celles du corps humain, et sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice, mais avec un apport accru en glucides. |

| Hypertonique | Les boissons hypertoniques ont une concentration en sel et en sucre plus élevée que celle du corps humain. Elles se consomment de préférence après l'exercice, car il est important de reconstituer rapidement les niveaux de glycogène après l'effort. |

| Hypotonique | Les boissons hypotoniques sont conçues pour remplacer rapidement les liquides perdus lors de l'exercice. Elles ont une très faible teneur en glucides et une concentration en sel et en sucre inférieure à celle du corps humain. |

| Eau enrichie en électrolytes | L'eau enrichie en électrolytes est une eau infusée de minéraux électriquement chargés, tels que le sodium, le potassium, le calcium et le magnésium. |

| Boissons sportives à base de protéines | Les boissons sportives à base de protéines sont des boissons sportives auxquelles des protéines ont été ajoutées pour améliorer les performances et réduire la dégradation des protéines musculaires. |

| Commerce à consommer sur place | Le commerce à consommer sur place désigne les établissements qui vendent des boissons pour une consommation immédiate sur les lieux, comme les bars, les restaurants et les pubs. |

| Commerce à emporter | Le commerce à emporter désigne généralement des établissements tels que les cavistes, les supermarchés et d'autres lieux où la boisson n'est pas consommée sur place. |

| Magasin de proximité | Un commerce de détail qui offre au public un emplacement pratique pour acheter rapidement une grande variété de produits et de services de consommation courante, généralement des denrées alimentaires et du carburant. |

| Magasin spécialisé | Un magasin spécialisé est un commerce qui propose un assortiment approfondi de marques, de styles ou de modèles dans une catégorie de produits relativement étroite. |

| Vente en ligne | La vente en ligne est un type de commerce électronique par lequel une entreprise vend des biens ou des services directement aux consommateurs depuis un site web. |

| Emballage aseptique | L'emballage aseptique désigne le remplissage d'un produit froid, commercialement stérile, dans des conditions stériles, dans un contenant préstérilisé et son bouchage dans des conditions stériles pour former un joint excluant efficacement les micro-organismes. Cela inclut les briques Tetra Pak, les cartons, les pochettes, etc. |

| Bouteille PET | Une bouteille PET désigne une bouteille fabriquée en polytéréphtalate d'éthylène. |

| Canettes métalliques | Contenants métalliques en aluminium ou en acier étamé ou galvanisé, couramment utilisés pour le conditionnement des aliments, des boissons ou d'autres produits. |

| Gobelets jetables | Un gobelet jetable désigne une coupe ou autre contenant conçu pour un usage unique pour servir des boissons, telles que l'eau, les boissons froides, les boissons chaudes et les boissons alcoolisées. |

| Génération Z | Une façon de désigner le groupe de personnes nées à la fin des années 1990 et au début des années 2000. |

| Millénial | Toute personne née entre 1981 et 1996 (âgée de 23 à 38 ans en 2019) est considérée comme un millénial. |

| Taurine | La taurine est un acide aminé qui soutient la santé immunitaire et la fonction du système nerveux. |

| Bars et pubs | Il s'agit d'un établissement de boissons autorisé à servir des boissons alcoolisées pour consommation sur les lieux. |

| Café | Il s'agit d'un établissement de restauration servant des rafraîchissements (principalement du café) et des repas légers. |

| En déplacement | Cela signifie faire/gérer quelque chose tout en étant activement occupé à autre chose et sans modifier ses plans pour s'y consacrer. |

| Taux de pénétration d'Internet | Le taux de pénétration d'Internet correspond au pourcentage de la population totale d'un pays ou d'une région donné qui utilise Internet. |

| Distributeur automatique | Une machine qui distribue de petits articles tels que des aliments, des boissons ou des cigarettes lorsqu'une pièce de monnaie ou un jeton est inséré. |

| Magasin discount | Un magasin discount ou un discounteur propose un format de vente au détail dans lequel les produits sont vendus à des prix qui sont en principe inférieurs à un « prix de détail plein » réel ou supposé. Les discounteurs s'appuient sur les achats en volume et une distribution efficace pour maintenir les coûts bas. |

| Étiquette propre | L'étiquette propre sur le marché des boissons désigne les boissons fabriquées à partir d'un nombre limité d'ingrédients d'origine naturelle et qui ne sont pas ou seulement légèrement transformées. |

| Caféine | Un composé alcaloïde qui est un stimulant du système nerveux central. Elle est principalement utilisée à des fins récréatives, comme amplificateur cognitif léger pour augmenter la vigilance et les performances attentionnelles. |

| Sport extrême | Les sports d'action, les sports d'aventure ou les sports extrêmes sont des activités perçues comme comportant un degré élevé de risque. |

| Entraînement fractionné de haute intensité | Il incorpore plusieurs séries alternant plusieurs minutes de mouvements à haute intensité pour augmenter significativement la fréquence cardiaque à au moins 80 % de sa fréquence cardiaque maximale, suivies de courtes périodes de mouvements à faible intensité. |

| Durée de conservation | La durée pendant laquelle un article reste utilisable, propre à la consommation ou commercialisable. |

| Soda à la crème | Le soda à la crème est une boisson non alcoolisée sucrée. Généralement aromatisée à la vanille et inspirée du goût d'un float à la crème glacée. |

| Bière de racines | La bière de racines est une boisson non alcoolisée sucrée nord-américaine traditionnellement fabriquée à partir de l'écorce de racine du sassafras Sassafras albidum ou de la liane Smilax ornata comme arôme principal. La bière de racines est généralement, mais pas exclusivement, non alcoolisée, sans caféine, sucrée et gazeuse. |

| Soda à la vanille | Une boisson non alcoolisée gazeuse aromatisée à la vanille. |

| Sans produits laitiers | Un produit ne contenant aucun lait ni produit laitier provenant de vaches, de brebis ou de chèvres. |

| Boissons énergétiques sans caféine | Les boissons énergétiques sans caféine s'appuient sur d'autres ingrédients pour stimuler l'énergie. Les choix populaires incluent les acides aminés, les vitamines B et les électrolytes. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement