Taille et part de marché des batteries en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

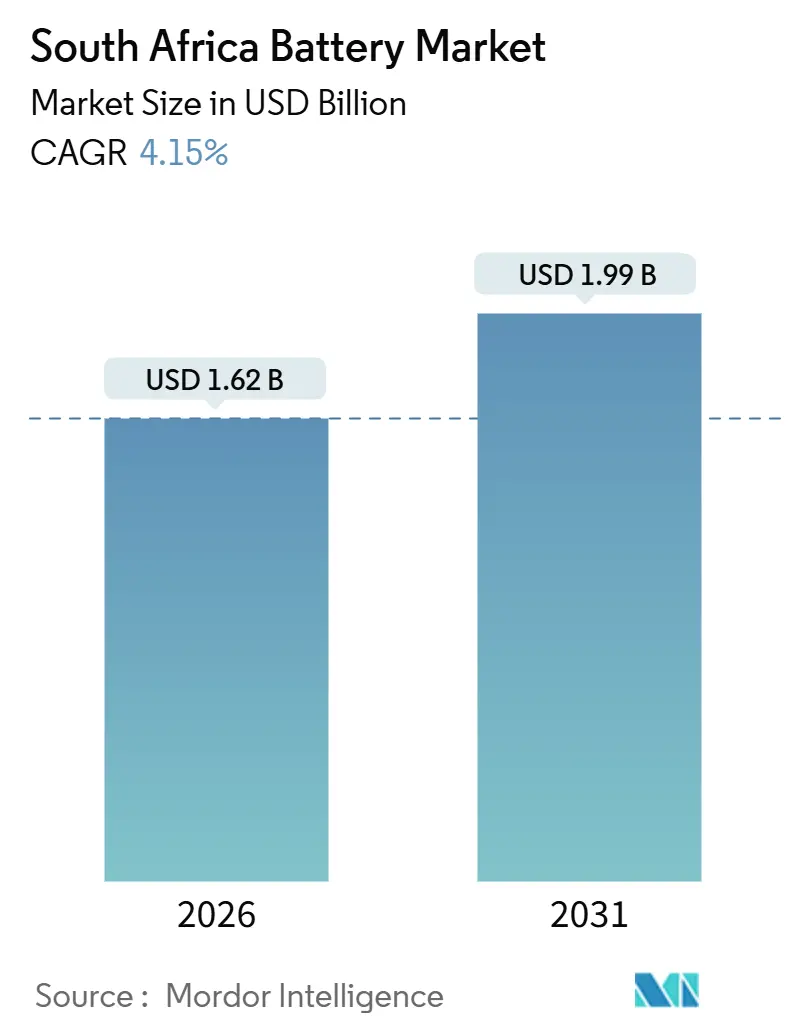

| Taille du Marché (2026) | 1.62 Milliards de dollars |

| Taille du Marché (2031) | 1.99 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.15% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des batteries en Afrique du Sud par Mordor Intelligence

La taille du marché des batteries en Afrique du Sud est estimée à 1,62 milliard USD en 2026, et devrait atteindre 1,99 milliard USD d'ici 2031, à un TCAC de 4,15 % durant la période de prévision (2026-2031).

L'accélération des investissements dans le stockage à l'échelle des services publics, le solaire résidentiel avec stockage intégré et la puissance motrice industrielle sous-tend cette expansion, tandis que les chimies secondaires déplacent les cellules primaires dans la plupart des usages finaux.[1]Département des ressources minérales et de l'énergie, "Plan de ressources intégré 2025," DMRE.gov.za Le pipeline de stockage d'énergie par batteries de 2 173 MW d'Eskom, le programme d'exportation de véhicules hybrides rechargeables de Ford et les objectifs d'électrification minière ancrent collectivement une visibilité pluriannuelle de la demande, isolant le marché des batteries en Afrique du Sud des fluctuations cycliques des achats de batteries de secours pour les télécommunications.[2]ESI Africa, "Eskom annonce les soumissionnaires préférés pour la fenêtre d'appel d'offres de stockage de batteries 3," ESI-Africa.com L'intensité concurrentielle reste modérée car la capacité nationale de plomb-acide est concentrée chez un seul producteur, tandis que toutes les cellules lithium-ion sont importées, permettant aux assembleurs locaux de se différencier par l'ingénierie des équipements auxiliaires et les offres de services.[3]First National Battery, "Produits et services," FNB.co.za Les vents contraires tournent autour de la dépréciation de la monnaie, des retards de politique dans l'octroi de licences de stockage et de la dépendance continue aux fournisseurs de cellules asiatiques, mais des incitations généreuses à l'assemblage de véhicules électriques et un seuil de contenu local de 70 % sur les composants d'équipements auxiliaires encouragent une localisation progressive, notamment dans les boîtiers, les onduleurs et les logiciels d'intégration.

Points clés du rapport

- Par type de batterie, les batteries secondaires représentaient 78,3 % de la part de marché des batteries en Afrique du Sud en 2025, et devraient croître à un TCAC de 7,3 % jusqu'en 2031.

- Par technologie, le plomb-acide détenait 45,9 % de la taille du marché des batteries en Afrique du Sud en 2025, tandis que l'état solide devrait se développer à un TCAC de 23,6 % jusqu'en 2031.

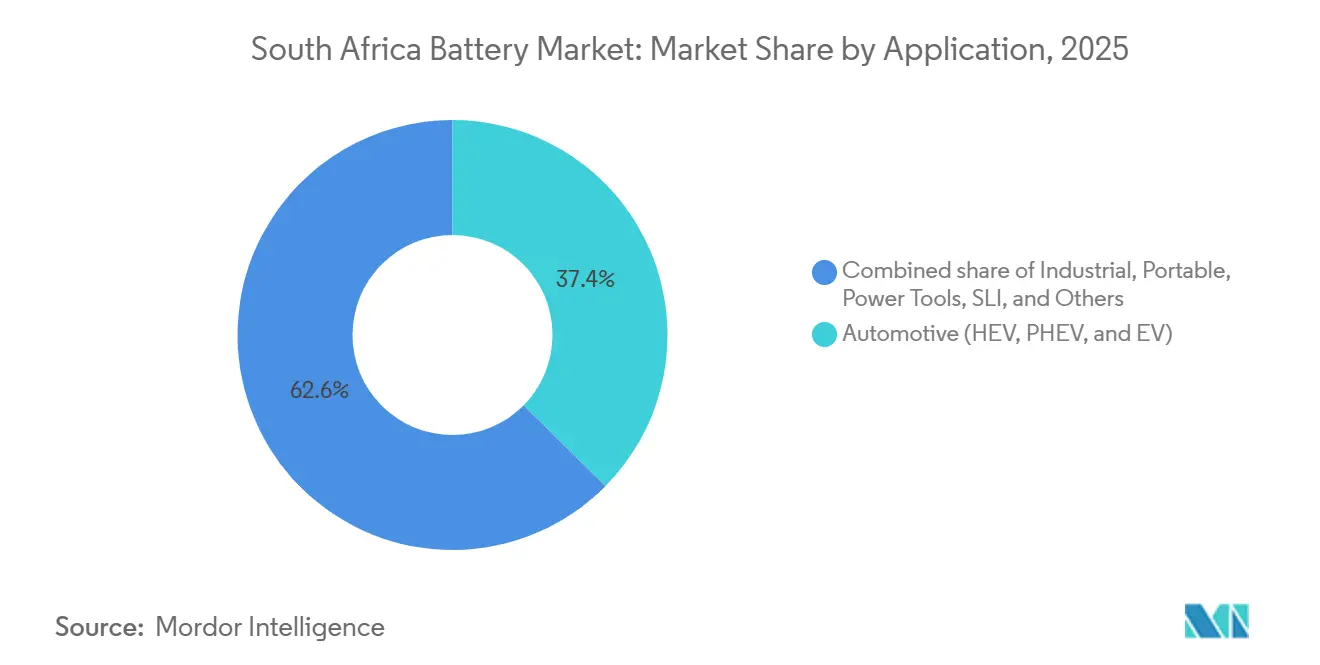

- Par application, les usages industriels progressent à un TCAC de 8,8 % jusqu'en 2031, dépassant le segment automobile, qui menait la part de marché avec 37,4 % en 2025.

- Par géographie, le Gauteng a capturé près de 60 % des revenus de 2025, reflétant la concentration de l'activité automobile, des centres de données et des télécommunications dans la province.

- CATL, LG Energy Solution et Samsung SDI ont collectivement fourni plus de 70 % des cellules lithium-ion importées en 2025, soulignant une chaîne d'approvisionnement qui reste très consolidée.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des batteries en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'intégration des énergies renouvelables à l'échelle des services publics | 1.2% | National, avec concentration dans les zones d'énergie renouvelable du Cap-du-Nord, du Cap-Occidental et de l'État libre | Moyen terme (2 à 4 ans) |

| Hausse de la demande de batteries de secours pour les tours de télécommunications | 0.6% | National, avec la plus forte densité dans les métropoles du Gauteng et du Cap-Occidental | Court terme (≤ 2 ans) |

| Adoption des véhicules électriques et incitations à l'assemblage localisé | 0.9% | National, avec assemblage concentré au Gauteng (Ford Silverton, BMW Rosslyn) | Moyen terme (2 à 4 ans) |

| Objectifs de décarbonisation du secteur minier | 0.5% | Ceintures minières du Limpopo, du Nord-Ouest et du Cap-du-Nord | Long terme (≥ 4 ans) |

| Programme d'approvisionnement en systèmes de stockage d'énergie par batteries d'Eskom | 1.3% | Intégration au réseau national, zones de dispatching prioritaire au Gauteng et au KwaZulu-Natal | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats d'intégration des énergies renouvelables à l'échelle des services publics

Le Plan de ressources intégré 2025 intègre 8 500 MW de stockage d'énergie par batteries d'ici 2039, dont 3 100 MW avant 2030, liant effectivement chaque nouvelle centrale éolienne ou solaire de plus de 50 MW à des systèmes de stockage de quatre heures.[4]Département des ressources minérales et de l'énergie, "Plan de ressources intégré 2025," DMRE.gov.za Les trois fenêtres d'appel d'offres d'Eskom ont déjà sécurisé 2 173 MW, se traduisant par environ 8 700 MWh nécessitant une livraison entre 2026 et 2029. En raison des délais d'approvisionnement en cellules de 18 à 24 mois, les développeurs disposant d'arrangements de tolérance chez CATL ou LG Energy Solution bénéficient d'un avantage d'approvisionnement et peuvent verrouiller les prix à terme. Les batteries à flux, représentées par le projet vanadium de 1 MW/4 MWh de Bushveld Energy, mettent en avant des alternatives non lithium où la longue durée de cycle compense un investissement initial plus élevé. Néanmoins, le lithium-ion conserve son leadership en termes de coût pour les cycles de service de quatre heures, orientant fermement le marché des batteries en Afrique du Sud vers des cellules NMC et LFP importées pour le stockage sur réseau.

Adoption des véhicules électriques et incitations à l'assemblage localisé

Une déduction fiscale de 150 % sur les coûts de production de véhicules électriques, effective en mars 2026, vise à tripler la production nationale de véhicules hybrides rechargeables et de véhicules électriques à batterie d'ici 2028, même si la fabrication de cellules reste hors du champ de l'incitation. L'usine de Ford à Silverton a produit soixante-deux mille packs Ranger PHEV en 2025, tous destinés à l'exportation, tandis que l'installation de BMW à Rosslyn a commencé l'assemblage de la prochaine génération du X3 PHEV fin 2024. Les ventes nationales de véhicules électriques sont passées de moins de neuf cents unités en 2021 à près de cinq mille en 2022, mais représentent toujours moins de 1 % du parc national, contraintes par un réseau de recharge d'environ 370 stations. Même ainsi, la demande prévisible de packs provenant des lignes d'exportation fournit un volume stable pour l'assemblage de modules et le recyclage en fin de vie, renforçant le secteur des batteries en Afrique du Sud sur le moyen terme.

Objectifs de décarbonisation du secteur minier

Anglo American a activé 84 MW d'équipements électriques à batterie en 2024, dont un camion-benne de 290 tonnes avec un pack de 1,2 MWh, et prévoit d'électrifier environ 400 camions d'ici 2030, impliquant plus de 500 MWh de demande cumulée. La durée de cycle deux à trois fois plus longue du lithium-ion et la recharge par opportunité permettent un coût total de possession inférieur de 15 % à 20 % par rapport au plomb-acide, malgré une prime de 40 %. Les parcs de chariots élévateurs et de chargeuses souterraines suivent la même tendance, stimulant les commandes de systèmes LFP modulaires auprès de BlueNova et Freedom Won. Les cellules à état solide promettent une meilleure tolérance aux températures ambiantes élevées typiques des mines profondes, mais les volumes commerciaux restent au moins à deux ans. Par conséquent, les plans d'électrification à long terme ancrent une demande stable qui renforce le marché des batteries en Afrique du Sud au-delà des cycles automobiles.

Programme d'approvisionnement en systèmes de stockage d'énergie par batteries d'Eskom

Les fenêtres d'appel d'offres 1 à 3 ont attribué respectivement 513 MW, 616 MW et 1 044 MW, chacune liée à des accords d'achat indexés sur l'inflation sur vingt ans. Les règles de contenu local exigent que 70 % des composants d'équipements auxiliaires soient d'origine nationale, accélérant les investissements dans les boîtiers, les onduleurs et les travaux de génie civil. Cependant, les retards de raccordement au réseau causés par les mises à niveau des sous-stations ont prolongé la mise en service de six à douze mois pour les premiers projets, comprimant les rendements des développeurs et incitant certains sponsors à se tourner vers le refinancement. Malgré les glissements de calendrier, l'approvisionnement garantit un approvisionnement en cellules de plusieurs gigawattheures et cimente le marché des batteries en Afrique du Sud comme pilier central de la transition énergétique nationale.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Chaîne d'approvisionnement en cellules dépendante des importations | -0.4% | National, affectant tous les segments lithium-ion | Moyen terme (2 à 4 ans) |

| Base de fabrication nationale limitée | -0.3% | National, avec potentiel de localisation dans les couloirs industriels du Gauteng | Long terme (≥ 4 ans) |

| Retards de politique dans l'octroi de licences de stockage | -0.2% | National, juridiction de la NERSA sur les projets connectés au réseau | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Chaîne d'approvisionnement en cellules dépendante des importations

L'Afrique du Sud importe plus de 95 % de ses cellules lithium-ion, principalement de Chine, de Corée du Sud et du Japon, exposant les intégrateurs aux perturbations d'expédition, à la dépréciation du rand et aux conflits commerciaux. Bien que le pays exploite environ 40 % du minerai de manganèse mondial, moins de 5 % des unités de sulfate de manganèse de qualité batterie raffinées sont produites localement, forçant des flux commerciaux bidirectionnels qui gonflent les coûts. L'usine de sulfate de manganèse de qualité batterie de 10 000 tonnes prévue par la Manganese Metal Company ne répondra qu'à une fraction de la demande en cathodes d'ici la fin de la décennie. Chaque baisse de 10 % du rand augmente les coûts d'importation de cellules d'environ 8 %, allongeant les périodes de remboursement du stockage solaire résidentiel d'un an ou plus, et retirant une partie de l'élan à la croissance à court terme du marché des batteries en Afrique du Sud.

Retards de politique dans l'octroi de licences de stockage

Les lignes directrices du Régulateur national de l'énergie d'Afrique du Sud couvrant les actifs de stockage appartenant à des tiers et les systèmes derrière le compteur supérieurs à 1 MW restent en consultation, reportant près de 200 MW de projets privés. Les développeurs font face à des frais de transport incertains et à des critères de conformité technique, forçant les ingénieurs à surdimensionner les onduleurs pour assurer la compatibilité avec le code de réseau, ce qui gonfle l'investissement initial de jusqu'à 8 %. L'absence d'une file d'attente claire d'interconnexion ajoute une imprévisibilité supplémentaire, avec des délais d'approbation allant de trois mois à plus d'un an. Par conséquent, certains investisseurs exigent des taux de rendement minimum plus élevés, freinant la trajectoire autrement positive du marché des batteries en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de batterie : les rechargeables gagnent en dominance

Les batteries secondaires représentaient 78,3 % des revenus de 2025 au sein du marché des batteries en Afrique du Sud. Elles devraient progresser à un TCAC de 7,3 % jusqu'en 2031, soutenues par l'adoption du lithium-ion dans les lignes d'exportation automobiles et le déploiement de stockage sur réseau d'Eskom. Ford assemble 62 000 packs hybrides rechargeables par an à Silverton, et BMW développe les modules X3 PHEV à Rosslyn, renforçant des volumes de demande prévisibles. Les cellules primaires restent confinées à l'électronique grand public où la commodité l'emporte sur l'économie du cycle de vie.

Le plomb-acide continue d'ancrer le démarrage-éclairage-allumage automobile et la sauvegarde des télécommunications grâce à une boucle de recyclage mature qui récupère 96 % du contenu. Pourtant, la profondeur de décharge supérieure du lithium-ion et sa longue durée de cycle en font la chimie de choix pour le solaire résidentiel, les bureaux, les alimentations sans interruption et le stockage utilitaire. Les modules de véhicules électriques reconditionnés de REVOV, au prix de 40 % inférieur à celui des nouvelles cellules, illustrent comment les modèles d'économie circulaire élargissent la demande adressable pour les systèmes lithium-ion. La taille du marché des batteries en Afrique du Sud pour les chimies rechargeables élargira donc son avance sur les alternatives primaires tout au long de l'horizon de prévision.

Par technologie : le plomb-acide en place rencontre l'état solide émergent

La technologie plomb-acide détenait 45,9 % de la part du marché des batteries en Afrique du Sud en 2025, mais les prototypes à état solide sont prêts pour la croissance la plus rapide à un TCAC de 23,6 %. Le lithium-ion reste la référence en matière de performance et de coût aujourd'hui, divisé entre le LFP pour les applications stationnaires et le NMC à plus haute énergie pour l'automobile. Les données de l'Agence internationale de l'énergie indiquent que le LFP pourrait capter la moitié des batteries de véhicules électriques mondiales d'ici 2026, grâce aux cathodes sans cobalt et à une meilleure stabilité thermique. Les batteries à flux vanadium-redox offrent une durée de cycle de vingt ans et une ininflammabilité inhérente ; l'installation de 1 MW/4 MWh de Bushveld Energy valide le potentiel industriel de la chimie, bien que le coût d'investissement par kilowattheure soit encore le double de celui du lithium-ion.

Les technologies sodium-ion et zinc-air restent pré-commerciales mais pourraient perturber les marchés stationnaires sensibles aux prix après 2028 si la sécurité des matières premières devient critique. Pendant ce temps, la taille du marché des batteries en Afrique du Sud pour le plomb-acide s'érodera lentement à mesure que les avantages du contenu recyclé seront dépassés par la densité énergétique supérieure du lithium-ion dans les nouvelles applications. L'arrivée commerciale de l'état solide vers 2028 pourrait accélérer le déplacement si les courbes de coûts s'alignent sur les objectifs de pack automobile en dessous de 80 USD par kWh.

Par application : la demande industrielle dépasse l'automobile

Les usages industriels, qui comprennent la sauvegarde des télécommunications, les alimentations sans interruption, la puissance motrice et le stockage à l'échelle des services publics, devraient croître à un TCAC de 8,8 % jusqu'en 2031, éclipsant le rythme de 4,1 % du segment automobile. Le seul mandat de système de stockage d'énergie par batteries de quatre heures d'Eskom représente près de 8 700 MWh de nouvelles installations, dépassant largement la demande de véhicules électriques sur route. Ford et BMW exportent la quasi-totalité des packs hybrides rechargeables assemblés localement, limitant les volumes automobiles du marché intérieur à moins de 5 000 véhicules électriques en 2022.

L'électrification minière renforce le récit industriel : le prototype de camion-benne d'Anglo American signale une exigence potentielle de 500 MWh de batteries d'ici 2030. Les développeurs de centres de données à Johannesburg spécifient des systèmes d'alimentation sans interruption lithium-ion qui occupent la moitié de la surface au sol des alternatives plomb-acide à régulation par valve et durent 10 à 15 ans. Les opérateurs de télécommunications, après avoir dépensé 2,5 milliards de rands en batteries de secours en 2023, testent des unités lithium-ion avec suivi GPS pour réduire les vols, qui ont coûté 450 millions de rands à MTN en 2024. La demande résidentielle monte en gamme : la Powerwall 3 de Tesla a fait ses débuts à 181 873 rands et s'intègre à un programme de centrale électrique virtuelle qui génère des flux de revenus sous forme de crédits de facture. Collectivement, les commandes industrielles diversifiées ancrent une croissance pluriannuelle sur le marché des batteries en Afrique du Sud.

Analyse géographique

Le Gauteng a généré près de 60 % des revenus de 2025 pour le marché des batteries en Afrique du Sud, porté par l'assemblage automobile, la densité des tours de télécommunications et les clusters de centres de données en expansion à Johannesburg. Ford Silverton, BMW Rosslyn et Nissan Rosslyn représentent l'essentiel de l'assemblage localisé de packs, tandis que les campus de haute technologie à Midrand spécifient des systèmes d'alimentation sans interruption lithium-ion pour atténuer l'instabilité du réseau. Les banlieues aisées de Johannesburg et Pretoria, confrontées à des délestages fréquents de stade 4 à 6, priorisent le stockage solaire résidentiel, soutenant les ventes premium des modules BlueNova et Freedom Won.

Le Cap-Occidental contribue à environ un quart de la demande nationale, ancré par l'adoption précoce du solaire sur toiture du Cap, les tarifs en fonction du temps d'utilisation et les incitations municipales pour le stockage d'énergie domestique. Les unités Tesla Powerwall et BlueNova dont les prix se situent entre 66 450 et 181 873 rands gagnent du terrain auprès des ménages aisés, tandis que les installations commerciales dans les domaines viticoles de Stellenbosch et les centres commerciaux de Table View soulignent l'adoption par les petites entreprises. Les zones d'énergie renouvelable du Cap-Occidental et du Cap-du-Nord accueillent la majorité des projets de système de stockage d'énergie par batteries à l'échelle des services publics attribués, tirant parti des facteurs de capacité solaire élevés pour décaler la production du milieu de journée vers les pics du soir.

Les provinces du Limpopo et du Nord-Ouest forment un troisième nœud, où l'électrification minière propulse la demande de packs lithium-ion haute capacité dans les camions-bennes et les chargeuses souterraines. Le KwaZulu-Natal et le Cap-Oriental représentent ensemble environ 10 % à 15 % du marché, portés par la logistique portuaire de Durban et les fournisseurs de composants automobiles. Les commandes de batteries de secours pour les télécommunications, autrefois concentrées au Gauteng et au Cap-Occidental, sont devenues plus équilibrées régionalement à mesure que les opérateurs déploient des systèmes hybrides solaires-batteries sur les sites de tours ruraux pour réduire l'utilisation du diesel. Cette distribution spatiale souligne comment le marché des batteries en Afrique du Sud s'aligne sur les pôles industriels, les couloirs de ressources renouvelables et les mandats d'électrification.

Paysage concurrentiel

Les fabricants de cellules mondiaux, CATL, LG Energy Solution, Samsung SDI, BYD et Panasonic, fournissent plus de 90 % des cellules lithium-ion importées en Afrique du Sud. Les intégrateurs locaux assemblent ensuite des modules et des packs adaptés aux besoins résidentiels, commerciaux et utilitaires. First National Battery, détenu par Metair, fabrique environ 2,2 millions d'unités plomb-acide par an et domine le marché du démarrage-éclairage-allumage automobile avec des contrats de recyclage bien établis. Exide Industries fournit des batteries plomb-acide de rechange, tandis que BlueNova, Freedom Won et REVOV adressent les créneaux lithium-ion et seconde vie.

Les mouvements stratégiques en 2025-2026 comprennent la sélection par Tesla de Rubicon Energy et Segen South Africa comme distributeurs de Powerwall 3, renforçant la présence résidentielle haut de gamme. REVOV a ouvert une installation à Durban ciblant 2 000 ventes de batteries de véhicules électriques reconditionnées en 2024, élargissant l'empreinte de l'économie circulaire. Bushveld Minerals a porté la production d'électrolyte vanadium à huit millions de litres par an, se positionnant comme fournisseur de composants de batteries à flux à mesure que la demande de microréseaux industriels mûrit.

La règle des 70 % de contenu local d'Eskom sur les éléments d'équipements auxiliaires a stimulé des coentreprises entre des producteurs d'énergie indépendants internationaux et des entreprises de génie civil, d'approvisionnement et de construction sud-africaines, telles que le partenariat de Scatec avec WBHO pour les travaux de génie civil. Les discussions en cours de BYD avec le gouvernement pour une éventuelle usine d'assemblage soulignent l'intérêt croissant pour la captation de la demande régionale en véhicules et en stockage stationnaire. Même ainsi, l'absence d'une gigafactory nationale laisse la chaîne d'approvisionnement vulnérable à la logistique d'importation et aux fluctuations monétaires, maintenant une concurrence modérée plutôt qu'intense au sein du marché des batteries en Afrique du Sud.

Leaders du secteur des batteries en Afrique du Sud

Eveready (Pty) Ltd.

Probe Group

First National Battery

Freedom Won (Pty) Ltd.

BlueNova Energy (Pty) Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Eskom a confirmé les soumissionnaires préférés pour la fenêtre d'appel d'offres de stockage d'énergie par batteries 3, attribuant 1 044 MW à des consortiums internationaux.

- Mars 2025 : Ford a lancé la production à plein régime du Ranger PHEV à l'usine de Silverton après un investissement de 5,2 milliards de rands (272 millions USD).

- Mars 2025 : Tesla a lancé la Powerwall 3 en Afrique du Sud au prix de 181 873 rands, incluant la Gateway 3, ciblant les applications résidentielles haut de gamme de solaire avec stockage intégré.

- Septembre 2024 : BYD a avancé des discussions avec le gouvernement sud-africain sur un éventuel investissement local dans la fabrication de batteries et de véhicules électriques.

Portée du rapport sur le marché des batteries en Afrique du Sud

Une batterie peut être définie comme un dispositif électrochimique (composé d'une ou plusieurs cellules électrochimiques) qui peut être chargé par un courant électrique et déchargé à tout moment selon les besoins. Les batteries sont largement utilisées pour alimenter de petits appareils électriques tels que les téléphones mobiles, les télécommandes et les lampes de poche. Les batteries sont principalement classées en fonction de la technologie sur laquelle elles fonctionnent. Une batterie contient fondamentalement trois parties : deux électrodes et un électrolyte. Une batterie fonctionne en subissant une réaction chimique, une réaction d'oxydation à la cathode et une réaction de réduction à l'anode qui complète le circuit et maintient la neutralité de charge. La réaction chimique à l'électrode change lorsque les matériaux utilisés sont différents, et donne ensuite naissance à différents types de batteries.

Le marché des batteries en Afrique du Sud est segmenté par technologie et application. Par type de batterie, le marché est segmenté en batteries primaires et batteries secondaires. Par technologie, le marché est segmenté en batterie lithium-ion, batteries plomb-acide, batterie au nickel et autres. Par application, le marché est segmenté en industriel, portable, outils électroportatifs, SLI et autres. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (en milliards USD) pour tous les segments ci-dessus.

| Batteries primaires |

| Batteries secondaires |

| Plomb-acide |

| Lithium-ion |

| Hydrure métallique de nickel |

| Nickel-cadmium |

| Sodium-soufre |

| État solide |

| Batterie à flux |

| Chimies émergentes |

| Automobile (VHE, VHRE et VE) |

| Industriel (puissance motrice, stationnaire (télécommunications, alimentation sans interruption, système de stockage d'énergie), etc.) |

| Portable (électronique grand public, etc.) |

| Outils électroportatifs |

| SLI |

| Autres applications |

| Par type de batterie | Batteries primaires |

| Batteries secondaires | |

| Par technologie | Plomb-acide |

| Lithium-ion | |

| Hydrure métallique de nickel | |

| Nickel-cadmium | |

| Sodium-soufre | |

| État solide | |

| Batterie à flux | |

| Chimies émergentes | |

| Par application | Automobile (VHE, VHRE et VE) |

| Industriel (puissance motrice, stationnaire (télécommunications, alimentation sans interruption, système de stockage d'énergie), etc.) | |

| Portable (électronique grand public, etc.) | |

| Outils électroportatifs | |

| SLI | |

| Autres applications |

Questions clés auxquelles répond le rapport

À quelle vitesse la demande de batteries croît-elle en Afrique du Sud ?

À quelle vitesse la demande de batteries croît-elle en Afrique du Sud ?

Quelle chimie domine les ventes de stockage solaire résidentiel ?

Le lithium-ion, en particulier les modules LFP de BlueNova, Freedom Won et Tesla, domine en raison de la longue durée de cycle et des facteurs de forme compacts.

Quelle part les batteries secondaires détenaient-elles en 2025 ?

Les chimies secondaires ont capturé 78,3 % des revenus du marché grâce à l'adoption du lithium-ion dans les lignes d'exportation automobiles et le stockage sur réseau.

Pourquoi la production nationale de cellules est-elle encore limitée ?

Les incitations se concentrent sur l'assemblage de véhicules plutôt que sur la fabrication de cellules, et les investisseurs sont découragés par l'incertitude d'échelle et les défis de fiabilité du réseau.

Quelle province génère la plus forte demande de batteries ?

Le Gauteng représente près de 60 % des revenus nationaux en raison de sa concentration d'usines automobiles, de clusters de centres de données et d'infrastructures de télécommunications.

Quelle est l'ampleur de l'opportunité dans l'électrification minière ?

Anglo American seul prévoit de déployer des packs de batteries dépassant 500 MWh d'ici 2030 lors de la conversion de ses parcs de camions diesel en énergie électrique.

Dernière mise à jour de la page le: