Taille et Part du Marché de l'Énergie Solaire en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

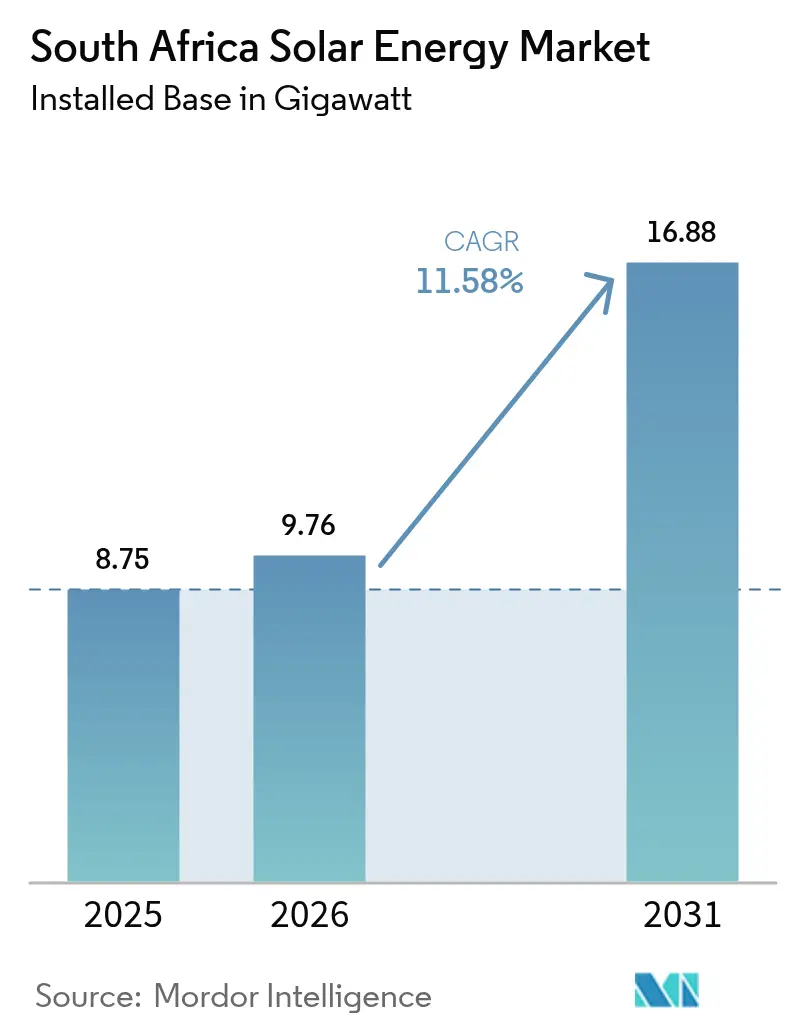

| Taille du marché de l'année de base (2025) | 8.75 gigawatt |

| Volume du Marché (2026) | 9.76 gigawatt |

| Volume du Marché (2031) | 16.88 gigawatt |

| Taux de croissance (2026 - 2031) | 11.58% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Solaire en Afrique du Sud par Mordor Intelligence

La taille du Marché de l'Énergie Solaire en Afrique du Sud était évaluée à 8,75 gigawatts en 2025 et devrait croître de 9,76 gigawatts en 2026 pour atteindre 16,88 gigawatts d'ici 2031, à un CAGR de 11,58 % durant la période de prévision (2026-2031).

La croissance repose sur l'accélération de la substitution du charbon par le solaire, une demande record des entreprises en électricité propre, et une instabilité persistante du réseau qui incite les décideurs politiques et les investisseurs à adopter des solutions photovoltaïques éprouvées. La baisse des coûts des modules et du solde de système continue de comprimer les tarifs nivelés en dessous des références de nouvelles centrales au charbon d'Eskom, tandis que la simplification des procédures d'autorisation dans le cadre du Programme d'Approvisionnement auprès de Producteurs d'Énergie Indépendants à partir d'Énergies Renouvelables (REIPPPP) raccourcit les délais de réalisation des projets. Un portefeuille croissant d'accords d'achat d'électricité (PPA) d'entreprises provenant de sociétés minières et d'opérateurs de centres de données diversifie les structures d'approvisionnement, débloquant de nouveaux capitaux provenant de banques nationales, de structures de financement climatique international et d'institutions de financement du développement. Néanmoins, les goulots d'étranglement du réseau dans le Cap-Nord, les coûts plus élevés d'intégration du stockage et les conflits d'utilisation des terres dans les zones de biodiversité introduisent des frictions qui modèrent la vitesse de déploiement et façonnent les choix technologiques entre les segments.

Principaux Enseignements du Rapport

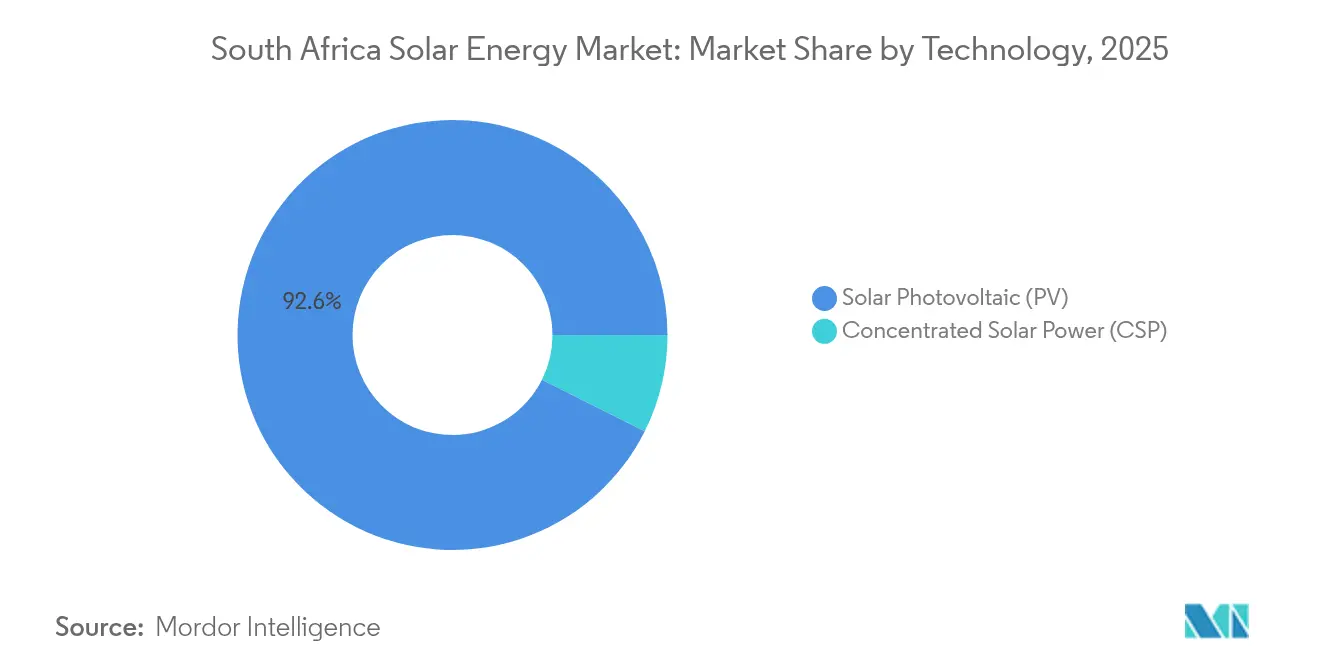

- Par technologie, les installations photovoltaïques (PV) représentaient 92,62 % de la part des revenus du marché de l'énergie solaire en Afrique du Sud en 2025, tandis que l'énergie solaire à concentration (CSP) devrait progresser à un CAGR de 14,35 % jusqu'en 2031.

- Par type de réseau, les centrales connectées au réseau représentaient 93,66 % de la part du marché de l'énergie solaire en Afrique du Sud en 2025, tandis que les systèmes hors réseau devraient se développer à un CAGR de 15,05 % jusqu'en 2031.

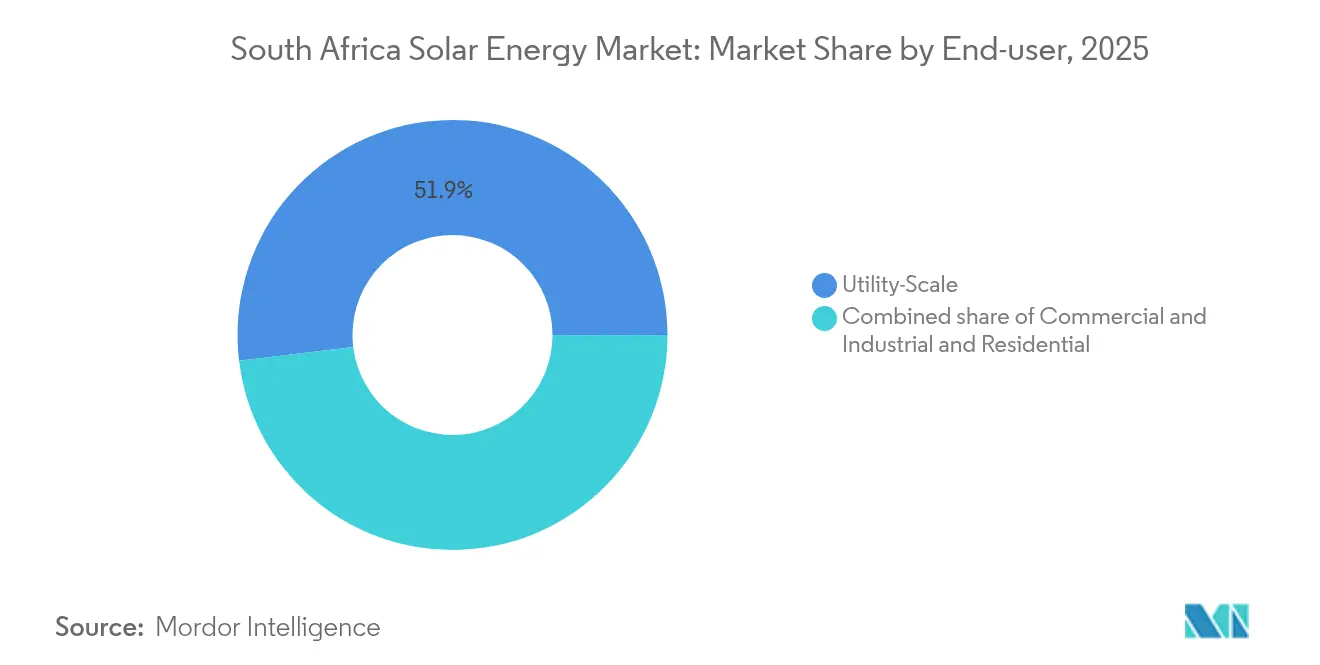

- Par utilisateur final, les actifs à l'échelle de service public menaient le marché de l'énergie solaire en Afrique du Sud avec 51,92 % de la taille du marché en 2025, et les installations résidentielles devraient suivre un CAGR de 17,65 % sur la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie Solaire en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Baisse des prix des modules PV et des coûts du solde de système | +2.80% | Cap-Occidental, Cap-Nord, Gauteng | Court terme (≤ 2 ans) |

| Solide portefeuille et calendrier d'appels d'offres REIPPPP | +3.20% | Cap-Nord, Cap-Occidental | Moyen terme (2-4 ans) |

| Besoins urgents de stabilité du réseau face aux délestages d'Eskom | +2.10% | Corridors Gauteng, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Niveaux d'irradiation solaire directe normale (DNI) et d'ensoleillement abondants | +1.40% | Cap-Nord, Cap-Occidental, État-Libre | Long terme (≥ 4 ans) |

| PPA d'entreprises issus du secteur minier et des opérateurs de centres de données | +1.60% | Gauteng, Limpopo, Nord-Ouest | Moyen terme (2-4 ans) |

| Afflux de financement climatique international | +1.90% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Prix des Modules PV et Réductions des Coûts du Solde de Système

Les prix moyens mondiaux des modules ont chuté de 42 % entre 2023 et 2024, ramenant les tarifs sud-africains pour le solaire à grande échelle à ZAR 0,58 par kWh, bien en dessous des nouvelles centrales au charbon récemment mises en service qui dépassent ZAR 1,20 par kWh.(1)Journalistes de PV Magazine, « Tendances Mondiales des Prix des Modules 2024 », PV-Magazine, pv-magazine.com Une compression comparable des coûts pour les onduleurs, les trackers et les structures de montage élargit les marges des projets et accroît la compétitivité des offres dans le Cycle d'Appel d'Offres 7 du REIPPPP, qui a procuré 2,6 GW de nouvelle capacité solaire en 2024.(2) Rédacteurs d'ESI Africa, « Accélération de l'Approvisionnement REIPPPP », ESI-Africa, esi-africa.com Les développeurs adoptent de plus en plus des modules bifaciaux et des trackers à double axe qui augmentent les rendements énergétiques jusqu'à 35 % dans le Cap-Nord à fort ensoleillement. Étant donné que le matériel est principalement libellé en dollars américains, la volatilité des devises introduit un risque d'approvisionnement, ce qui incite les promoteurs à sécuriser des contrats à terme et à approfondir les partenariats à contenu local qui atténuent l'exposition aux taux de change. Ces dynamiques positionnent le leadership par les coûts comme le principal levier de différenciation parmi les contractants EPC et les développeurs qui se disputent la capacité du prochain Cycle d'Appel d'Offres 8.

Solide Portefeuille REIPPPP et Accélération du Calendrier des Appels d'Offres

Le Département des Ressources Minérales et de l'Énergie a condensé les cycles d'appels d'offres d'une moyenne de 24 à 36 mois dans les cycles précédents à 18 mois dans le Cycle d'Appel d'Offres 7, en partie grâce à des études de réseau standardisées et à des approbations environnementales accélérées. L'agence prévoit un Cycle d'Appel d'Offres 8 de 3 GW avec une exigence de stockage obligatoire de 4 heures sur 40 % de la capacité attribuée, reflétant l'intention du gouvernement de sécuriser des profils d'énergies renouvelables distribuables adaptés aux pics du soir. Les pénalités de retard nouvellement instaurées renforcent la discipline d'exécution, tandis que les zones de développement provincial dans le Cap-Nord offrent des sites pré-approuvés qui permettent de réduire jusqu'à un an les délais de développement typiques. En conséquence, les financeurs perçoivent un risque de permis plus faible, ce qui entraîne des spreads plus étroits sur la dette de construction et améliore la bancabilité de projets plus importants et multi-technologies.

Besoins Urgents de Stabilité du Réseau face aux Délestages d'Eskom

Les pénuries de production d'Eskom ont entraîné plus de 350 jours de délestage en 2024, accélérant la migration des clients vers la production intégrée et incitant les municipalités à accélérer les cadres de transport par ligne. Les outils d'atténuation de l'intermittence, notamment les tarifs flexibles, les programmes de réponse à la demande et les fermes solaires soutenues par des batteries, deviennent des éléments obligatoires dans les nouveaux contrats d'achat d'électricité, en particulier pour les opérations minières à forte consommation d'énergie à Gauteng et au KwaZulu-Natal. Les opérateurs de système favorisent la capacité photovoltaïque avec des capacités intégrées de soutien de tension pour stabiliser les alimentateurs locaux ; par conséquent, les fournisseurs d'onduleurs qui certifient des fonctions avancées de soutien au réseau gagnent un avantage concurrentiel dans les appels d'offres. L'urgence de renforcer la fiabilité devrait maintenir une croissance supérieure à la moyenne du marché de l'énergie solaire en Afrique du Sud pendant au moins les deux prochains exercices fiscaux.

Niveaux d'Irradiation Solaire Directe Normale (DNI) et d'Ensoleillement Abondants

Le Cap-Nord de l'Afrique du Sud enregistre une irradiation normale directe (DNI) supérieure à 2 800 kWh/m² par an, parmi les plus élevées au monde. Une qualité de ressource supérieure réduit le coût nivelé de l'énergie pour les installations PV et CSP, compensant les défis logistiques des sites éloignés. De bonnes conditions d'ensoleillement s'étendent bien dans le Cap-Occidental et l'État-Libre, renforçant l'économie du PV en toiture distribué dans les milieux péri-urbains et agricoles. À long terme, cet avantage naturel sous-tend l'avantage comparatif du pays dans les secteurs d'exportation à forte intensité énergétique, en particulier l'hydrogène vert et la transformation des minerais, qui nécessitent des intrants d'énergie renouvelable à faible coût.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel d'Impact |

|---|---|---|---|

| Goulots d'étranglement de raccordement au réseau et risque de curtailment | -1.80% | Cap-Nord et Cap-Occidental | Moyen terme (2-4 ans) |

| Dépenses d'investissement initiales élevées pour les projets intégrant le stockage | -1.20% | National | Court terme (≤ 2 ans) |

| Conflits d'utilisation des terres dans les zones de biodiversité du Cap-Nord | -0.70% | Biome du Nama Karoo | Long terme (≥ 4 ans) |

| Règles de contenu local causant des retards dans la chaîne d'approvisionnement | -0.90% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement de Raccordement au Réseau et Escalade du Risque de Curtailment

Les circuits de transport dans le Cap-Nord fonctionnent à 85–90 % de taux d'utilisation de la capacité, allongeant les files d'attente d'accès au réseau au-delà de 36 mois pour les nouveaux projets et déclenchant des événements de curtailment qui ont réduit la production annuelle de 15–20 % pour certaines centrales opérationnelles en 2024.(3)Personnel d'Engineering News, « Goulots d'Étranglement de Transport dans le Cap-Nord », Engineering News, engineeringnews.co.za Le renforcement Aries-Oranjemond prévu par Eskom, d'un montant de ZAR 12 milliards, fait face à des lacunes de financement, reportant l'achèvement à 2027–2028. Les nouveaux codes de réseau exigent désormais des capacités avancées de réponse en fréquence, ajoutant ZAR 0,15–0,25 million par MW en dépenses de matériel de contrôle. Les frais d'accès à l'heure d'utilisation déplacent également la responsabilité des coûts vers les producteurs, compromettant les rendements des PPA marchands à moins qu'ils ne soient couplés à un stockage qui arbitre les tarifs de pointe.

Dépenses d'Investissement Initiales Élevées pour les Configurations de Projets Intégrant le Stockage

Le Cycle d'Appel d'Offres 8 impose un stockage de 4 heures sur 40 % de la capacité attribuée, ajoutant ZAR 8-12 millions par MW aux dépenses d'investissement (capex), soit une augmentation d'environ 45 % par rapport aux constructions uniquement PV. La durée de vie des actifs de stockage est en moyenne de 10 à 15 ans, ce qui ne correspond pas aux teneurs de revenus solaires sur 25 ans et augmente ainsi le coût moyen pondéré du capital jusqu'à 200 points de base. Les institutions de financement du développement ont lancé des structures de stockage spécialisées, mais les garanties souveraines restent un facteur limitant pour de nombreux promoteurs privés. Les complexes hybrides solaire-éolien-stockage atténuent certains risques en élevant les facteurs de capacité au-dessus de 45 %, mais la complexité de conception accrue allonge les études de permis et d'interconnexion de 12 à 18 mois.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : le Photovoltaïque en Tête tandis que le CSP Gagne en Dynamisme

Les actifs photovoltaïques représentaient 92,62 % de la capacité installée en 2025, se traduisant par une position de revenus dominante sur le marché de l'énergie solaire en Afrique du Sud. Le segment a maintenu un taux de croissance annuel composé de 8,2 % de 2019 à 2024 et bénéficie désormais d'allocations REIPPPP élargies et d'une montée en puissance des PPA privés. Le CSP, bien qu'actuellement modeste, est prêt à afficher un CAGR de 14,35 % jusqu'en 2031, car les sociétés minières et les utilisateurs industriels privilégient son profil distribuable, qui aligne la production sur les pics du système en soirée. La taille du marché de l'énergie solaire en Afrique du Sud pour les projets CSP devrait tripler d'ici la fin de la décennie, catalysant un rééquilibrage modeste du mix technologique sans éroder le rôle fondateur du PV.

Le dynamisme du PV découle également d'une innovation rapide. Les modules bifaciaux associés à des trackers à axe unique augmentent les facteurs de capacité dans la plage de 28–32 %, tandis que les avancées de laboratoire dans les cellules tandem pérovskite-silicium indiquent des efficacités futures dépassant 35 %. En revanche, les installations CSP telles que Kathu et Bokpoort atteignent des facteurs de capacité de près de 65 % grâce à un stockage en sels fondus de 4,5 heures, ce qui soutient la stabilisation du réseau après le coucher du soleil. Des conceptions hybrides co-localisant des panneaux PV avec des tours CSP sont à l'étude pour mélanger une énergie diurne à faible coût avec une production vespérale distribuable, réduisant potentiellement les coûts nivelés jusqu'à 18 %.

Par Type de Réseau : Dominance du Réseau Connecté avec une Adoption Rapide du Hors Réseau

Les installations connectées au réseau détenaient 93,66 % de la capacité en 2025, reflétant l'importance continue de l'approvisionnement centralisé et des réglementations de transport par ligne qui encouragent l'utilisation par les entreprises du réseau d'Eskom. Les solutions hors réseau présentent néanmoins un CAGR prévisionnel de 15,05 %, sous-tendu par des clusters miniers et des microréseaux ruraux où l'extension du réseau reste non économique. La part de marché de l'énergie solaire en Afrique du Sud pour les projets hors réseau devrait passer à 8,60 % d'ici 2031, absorbant la capacité prévue dans le Plan de Ressources Intégré pour la production distribuée.

Les actifs connectés au réseau sont de plus en plus tenus de fournir des services de soutien au réseau qui vont au-delà de la fourniture d'énergie. Les onduleurs doivent assurer la régulation de la tension, et de nombreux développeurs intègrent de petits ensembles de batteries pour gérer les contraintes de taux de variation. Les systèmes hors réseau dépendent fortement de contrôleurs de microréseaux définis par logiciel capables d'îlotage transparent lors des délestages. Des projets de démonstration au KwaZulu-Natal montrent que les tarifs sont inférieurs aux tarifs résidentiels d'Eskom, renforçant ainsi l'acceptation sociale et le soutien municipal. La poursuite de la baisse des coûts des batteries lithium-ion devrait accélérer l'adoption hors réseau, en particulier dans les programmes d'agriculture et d'électrification communautaire.

Par Utilisateur Final : le Service Public en Tête, le Résidentiel Prend de la Vitesse

Les projets à l'échelle de service public représentaient 51,92 % de la capacité installée en 2025, portés par le REIPPPP et les grands PPA privés qui dépassent généralement 100 MW par site. Les systèmes résidentiels, bien que plus modestes, devraient croître à un CAGR de 17,65 % face à la fatigue des délestages et aux politiques favorables de comptage net. La taille du marché de l'énergie solaire en Afrique du Sud pour les toitures résidentielles devrait dépasser 2,18 GW d'ici 2031, ce qui équivaut à environ 1 million de foyers à l'échelle nationale.

Les développements à l'échelle de service public atteignent les tarifs les plus bas grâce aux économies d'échelle et à un ensoleillement supérieur des sites, en moyenne ZAR 0,60 par kWh dans le Cycle d'Appel d'Offres 7. Les systèmes résidentiels sont plus coûteux sur une base par kilowattheure, mais bénéficient d'une prime de résilience car les ménages évitent les coupures de courant lors des pannes d'Eskom. Les taux d'intégration des batteries ont atteint 65 % des nouvelles installations résidentielles en 2024, indiquant une volonté croissante des consommateurs de payer davantage pour l'autonomie. Pendant ce temps, les acheteurs commerciaux et industriels (C&I) tirent parti des PPA à long terme pour verrouiller des prix d'électricité inférieurs à l'inflation, une tendance qui devrait maintenir une croissance stable à deux chiffres moyens dans le segment jusqu'en 2030.

Analyse Géographique

Le Cap-Nord accueillait 67,40 % de la capacité solaire nationale en 2025, grâce à son ensoleillement supérieur dépassant 2 800 kWh/m² et à la disponibilité abondante de terres. Le regroupement de projets autour d'Upington et De Aar soutient des centres de maintenance spécialisés et une main-d'œuvre de techniciens qualifiés qui réduit les dépenses opérationnelles jusqu'à 20 %. Les allocations prévisionnelles dans le Cycle d'Appel d'Offres 8 du REIPPPP et les portefeuilles d'entreprises suggèrent que la province maintiendra son leadership, avec son parc solaire anticipé à dépasser 12,2 GW d'ici 2031, représentant un CAGR de 12,95 % sur la période de prévision.

Le Cap-Occidental a capté une part de 18,40 % en 2025, propulsé par le cadre de transport par ligne du Cap, qui permet au PV en toiture et au sol de vendre l'excédent d'électricité à des consommateurs hors site. Les programmes d'approvisionnement municipal stimulent davantage l'adoption, notamment parmi les utilisateurs industriels dans les corridors d'Atlantis et de Saldanha Bay. Une meilleure planification du réseau de distribution pourrait augmenter la part de marché de l'énergie solaire en Afrique du Sud dans le Cap-Occidental à environ 20,25 % d'ici 2031, sous réserve de mises à niveau des sous-stations en temps voulu.

Gauteng détenait une part de marché de 8,10 %, malgré une qualité de ressource plus faible, en raison d'une demande commerciale robuste et de centres de charge denses qui favorisent le PV derrière le compteur. Les autorités provinciales facilitent activement les permis en toiture, comprimant les étapes d'approbation à moins de quatre semaines à Johannesburg et Ekurhuleni. Les provinces émergentes telles que l'État-Libre et le Nord-Ouest, qui ont historiquement été des acteurs mineurs, attirent désormais des projets hors réseau liés à l'exploitation minière et au PV agricole, ouvrant la voie à un doublement de la capacité combinée par rapport aux niveaux de 2025 pour atteindre 6,50 % des installations nationales d'ici 2031.

Paysage Concurrentiel

Le secteur de l'énergie solaire en Afrique du Sud présente une concentration modérée, les cinq principaux développeurs — Scatec ASA, ACWA Power, Enel Green Power South Africa, Mainstream Renewable Power et Sonnedix — contrôlant environ 45 % de la capacité opérationnelle.(5)Personnel d'Engineering News, « Annonces d'Entreprises et Mises à Jour de Projets », Engineering News, engineeringnews.co.za Les acteurs établis sécurisent un statut de soumissionnaire récurrent en démontrant leur livraison dans les délais et leur conformité aux exigences de contenu local, mais font face à une nouvelle concurrence de la part d'entrants axés sur la technologie proposant des packages hybrides solaire-éolien-stockage qui surpassent le PV autonome sur les métriques de distribuabilité.

Les mouvements stratégiques de 2024–2025 soulignent l'évolution de la dynamique concurrentielle. Scatec ASA a atteint la clôture financière du complexe hybride Kenhardt de 540 MW qui associe le PV à des batteries de 4 heures, signalant l'appétit des investisseurs pour les projets à forte composante de stockage. ACWA Power a décroché un PPA de 20 ans avec Sibanye-Stillwater, marquant le plus grand contrat solaire à acheteur unique dans le secteur minier en Afrique du Sud. Enel Green Power a mis en service le projet hybride Oyster Bay de 140 MW, qui combine des capacités éolienne, solaire et de stockage sur batteries, illustrant la complémentarité des ressources qui permet d'atteindre un facteur de capacité de 52 %.

Les sous-segments résidentiel et commercial et industriel (C&I) restent fragmentés, avec plus de 200 installateurs enregistrés à l'échelle nationale. La consolidation s'accélère à mesure que les grandes entreprises EPC acquièrent des installateurs régionaux pour capter les économies d'échelle dans l'approvisionnement en panneaux et les services après-vente. La différenciation technologique, notamment sous forme de panneaux bifaciaux, d'onduleurs intelligents et de surveillance des performances pilotée par l'IA, émerge comme un champ de bataille clé pour l'acquisition de clients. Les entreprises dotées de solides équipes chargées des affaires réglementaires gagnent également un avantage, car les mises à jour de plus en plus strictes du code de réseau nécessitent une planification de conformité sophistiquée.

Leaders du Secteur de l'Énergie Solaire en Afrique du Sud

Canadian Solar Inc.

IBC Solar AG

Segen Solar(Pty) Ltd

ARTsolar (Pty) Ltd

Energy Partners Holdings (Pty) Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Janvier 2025 : Scatec ASA a atteint la clôture financière du projet solaire-plus-stockage Kenhardt de 540 MW dans le Cap-Nord, investissant ZAR 18 milliards et intégrant des batteries de 4 heures pour fournir des services de stabilité au réseau.

- Décembre 2024 : ACWA Power a signé un PPA solaire de 20 ans et 420 MW avec Sibanye-Stillwater, avec transport par ligne à travers les réseaux municipaux dans la Province du Nord-Ouest.

- Novembre 2024 : Enel Green Power a inauguré l'installation hybride éolien-solaire-batteries Oyster Bay de 140 MW dans le Cap-Oriental, affichant un facteur de capacité mixte de 52 %.

- Octobre 2024 : Le Département des Ressources Minérales et de l'Énergie a ouvert le Cycle d'Appel d'Offres 8 du REIPPPP pour 3 GW, introduisant un mandat de stockage de 4 heures sur 40 % de la capacité et relevant les seuils de contenu local à 45 %.

- Septembre 2024 : Mainstream Renewable Power s'est engagé à investir ZAR 24 milliards dans le développement du complexe hybride Oya Energy de 1,3 GW, qui comprend des installations solaires, éoliennes, de stockage et d'hydrogène vert dans le Cap-Nord.

Périmètre du Rapport sur le Marché de l'Énergie Solaire en Afrique du Sud

L'énergie solaire est l'énergie provenant du soleil, convertie en énergie thermique ou électrique. L'énergie solaire est la source d'énergie renouvelable la plus propre et la plus abondante au monde. Les technologies solaires peuvent exploiter cette énergie à diverses fins, notamment la production d'électricité, la fourniture de lumière ou d'un environnement intérieur confortable, et le chauffage de l'eau à usage domestique, commercial ou industriel.

Le marché de l'énergie solaire en Afrique du Sud est segmenté par technologie et par utilisateurs finals. Par technologie, le marché est segmenté par énergie solaire à concentration (CSP) et photovoltaïque solaire (PV). Par utilisateur final, le marché est segmenté par résidentiel, commercial et industriel (C&I) et service public. Pour chaque segment, la taille du marché et les prévisions ont été établies sur la base de la capacité installée.

| Photovoltaïque Solaire (PV) |

| Énergie Solaire à Concentration (CSP) |

| Connecté au Réseau |

| Hors Réseau |

| Échelle de Service Public |

| Commercial et Industriel (C&I) |

| Résidentiel |

| Modules/Panneaux Solaires |

| Onduleurs (à Chaîne, Centraux, Micro) |

| Systèmes de Montage et de Suivi |

| Solde de Système et Équipements Électriques |

| Stockage d'Énergie et Intégration Hybride |

| Par Technologie | Photovoltaïque Solaire (PV) |

| Énergie Solaire à Concentration (CSP) | |

| Par Type de Réseau | Connecté au Réseau |

| Hors Réseau | |

| Par Utilisateur Final | Échelle de Service Public |

| Commercial et Industriel (C&I) | |

| Résidentiel | |

| Par Composant (Analyse Qualitative) | Modules/Panneaux Solaires |

| Onduleurs (à Chaîne, Centraux, Micro) | |

| Systèmes de Montage et de Suivi | |

| Solde de Système et Équipements Électriques | |

| Stockage d'Énergie et Intégration Hybride |

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'énergie solaire en Afrique du Sud en 2026 ?

La capacité installée a atteint 9,76 GW en 2026 et devrait atteindre 16,88 GW d'ici 2031.

Quel CAGR est prévu pour le solaire en Afrique du Sud jusqu'en 2031 ?

La capacité devrait se développer à un CAGR de 11,58 % sur la période 2026-2031.

Quelle technologie domine les installations actuelles ?

Les systèmes photovoltaïques détiennent une part de 92,62 % de la capacité, loin devant le CSP.

Pourquoi le Cap-Nord est-il essentiel pour les nouveaux projets ?

Il offre une irradiation normale directe supérieure à 2 800 kWh/m² et de vastes terres pré-zonées, ce qui réduit les coûts nivelés.

Quel rôle jouent les PPA d'entreprises dans la croissance du marché ?

Les sociétés minières et les opérateurs de centres de données ont sécurisé plus de 1 GW de PPA en 2024, diversifiant la demande au-delà des appels d'offres publics.

Quels sont les principaux obstacles à un déploiement plus rapide ?

Les goulots d'étranglement de transport, les dépenses d'investissement élevées pour le stockage et les réglementations strictes sur la biodiversité dans les zones sensibles ralentissent la mise en œuvre des projets.

Dernière mise à jour de la page le: