Taille et part du marché des générateurs diesel en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

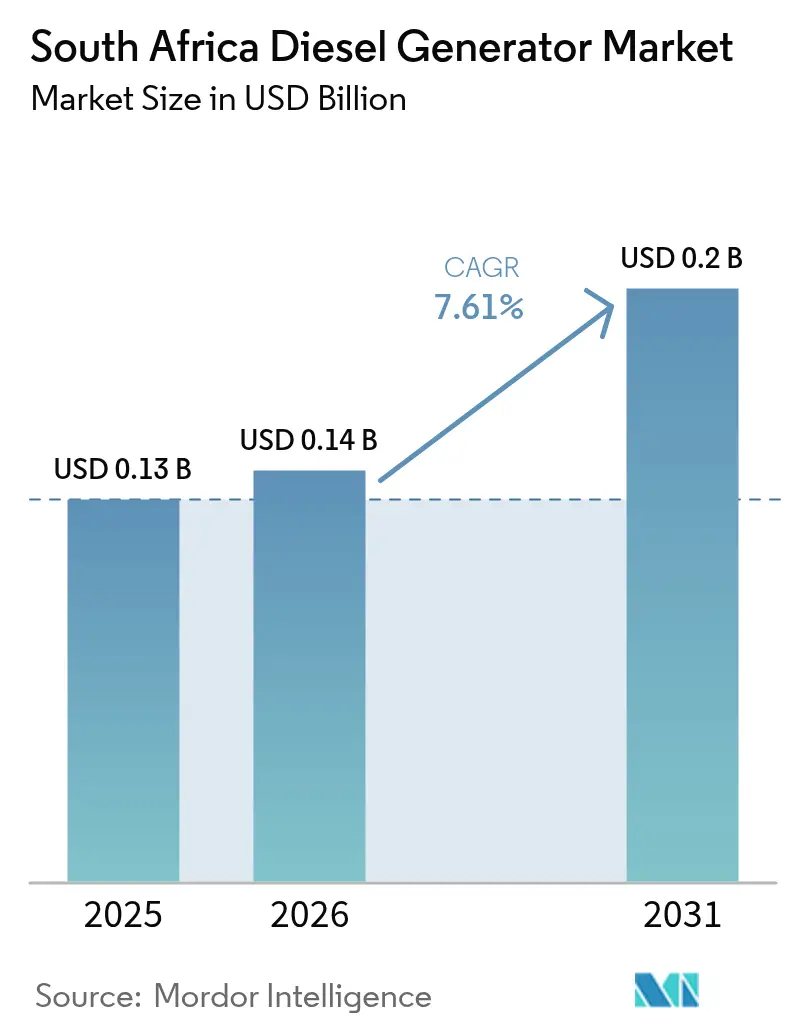

| Taille du marché de l'année de base (2025) | 0.13 Milliards de dollars |

| Taille du Marché (2026) | 0.14 Milliards de dollars |

| Taille du Marché (2031) | 0.2 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.61% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des générateurs diesel en Afrique du Sud par Mordor Intelligence

La taille du marché des générateurs diesel en Afrique du Sud en 2026 est estimée à 0,14 milliard USD, en progression par rapport à la valeur de 2025 de 0,13 milliard USD, avec des prévisions pour 2031 à 0,2 milliard USD, croissant à un TCAC de 7,61 % sur la période 2026-2031.

Les acheteurs commerciaux et industriels continuent d'installer des groupes électrogènes, les pannes non planifiées ayant atteint 13 289 MW en janvier 2025, malgré la suspension temporaire du délestage par Eskom.(1)Eskom, "Energy Availability Factor and Load-Shedding Suspension," eskom.co.za Le risque persistant de délestages de stade 4 à 6 maintient la demande résiliente parmi les centres de données, les mines et les tours de télécommunications, même si Eskom a réduit sa consommation de diesel pour les turbines à gaz à cycle ouvert de 48,4 % en glissement annuel et a économisé environ 16 milliards ZAR au cours de l'exercice 2025. Les unités de capacité moyenne (75-375 kVA) bénéficient du déploiement rapide de centres de données et de tours de télécommunications, tandis que les configurations à alimentation principale supérieures à 2 000 kVA soutiennent les opérations minières dans le Cap-du-Nord et le Limpopo. Les packages hybrides associant des groupes électrogènes à des panneaux solaires, des batteries et des systèmes télématiques sont devenus l'offre standard des équipementiers mondiaux, alignant la fiabilité de l'alimentation de secours sur les limites d'émissions plus strictes imposées par la loi nationale sur la gestion de l'environnement : loi sur la qualité de l'air (NEM : AQA) 2024.(2)Département des forêts, de la pêche et de l'environnement, "NEM : AQA 2024 Amendments", dffe.gov.za Le financement favorise également les solutions intégrées, car les banques locales ont introduit des listes d'exclusion pour les projets purement diesel, tout en maintenant des dérogations pour les systèmes de secours hybrides au service des infrastructures critiques.

Principaux enseignements du rapport

- Par capacité, les unités inférieures à 75 kVA ont capté 39,75 % de la part de marché des générateurs diesel en Afrique du Sud en 2025, tandis que le segment 75-375 kVA devrait se développer à un TCAC de 8,25 % jusqu'en 2031.

- Par application, l'alimentation de secours et de sauvegarde détenait 55,10 % de la taille du marché des générateurs diesel en Afrique du Sud en 2025, tandis que l'alimentation principale et continue croît à un TCAC de 8,02 %.

- Par utilisateur final, les acheteurs commerciaux représentaient 44,20 % de la taille du marché des générateurs diesel en Afrique du Sud en 2025, mais la demande industrielle s'accélère à un TCAC de 9,35 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des générateurs diesel en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Fréquence croissante du délestage | 2.10% | Gauteng, Cap-Occidental, KwaZulu-Natal | Court terme (≤ 2 ans) |

| Déploiement rapide des centres de données | 1.80% | Gauteng, Cap-Occidental | Moyen terme (2-4 ans) |

| Lacunes dans l'électrification du secteur minier | 1.30% | Cap-du-Nord, Limpopo | Long terme (≥ 4 ans) |

| Mandats de secours pour les tours de télécommunications | 1.20% | National | Moyen terme (2-4 ans) |

| Incitations à l'assemblage local par les équipementiers | 0.60% | National | Long terme (≥ 4 ans) |

| Pilotes hydrogène-diesel hors réseau | 0.40% | Cap-du-Nord, Limpopo | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La fréquence croissante du délestage stimule les achats de capacité de secours

Le facteur de disponibilité de l'énergie d'Eskom est passé d'environ 55 % en 2023 à 60-70 % en 2024 ; cependant, les pannes non planifiées sont restées élevées à 13 289 MW en janvier 2025. Les utilisateurs commerciaux et industriels maintiennent donc des groupes électrogènes de secours sur site même pendant les périodes sans coupures. Les opérateurs de télécommunications ont investi 930 millions ZAR en 2023 pour acheter environ 3 268 générateurs, assurant la conformité avec les règles de qualité de service de l'ICASA.(3)ICASA, "Rapport sur l'état du secteur des TIC", icasa.org.za Les exploitants de centres de données ont ajouté une redondance diesel aux côtés de fermes solaires importantes pour répondre à la fois aux exigences de fiabilité et de durabilité, comme l'illustre l'expansion JB7 de 40 MW de Teraco à Johannesburg.(4)Teraco, "JB7 Expansion", teraco.co.za Les cycles d'approvisionnement s'accélèrent chaque fois que la tension sur le réseau réapparaît, ce qui confère à ce moteur une influence à court terme prononcée sur le marché des générateurs diesel en Afrique du Sud. L'impact à moyen terme dépend de la capacité d'Eskom à maintenir un facteur de disponibilité supérieur à 65 % au-delà de 2026.

Le déploiement rapide des centres de données ancre la demande de capacité moyenne

Le marché local des centres de données est passé de 471 millions USD en 2024 à un montant projeté de 1,1 milliard USD d'ici 2029, faisant passer la charge informatique critique de 435 MW à près de 829 MW. Teraco à elle seule exploite 228 MW de puissance critique et ajoutera 71 000 m² d'espace blanc d'ici 2026, le tout soutenu par des groupes électrogènes diesel N+1 dans la gamme 750-2 000 kVA. Bien que les exploitants intègrent une capacité solaire sur site importante, le diesel reste le principal carburant de secours car les batteries ne peuvent pas encore fournir une autonomie de plusieurs heures lors de pannes de réseau prolongées. Les microréseaux de réduction du diesel à 80 % de Caterpillar pour les tours de télécommunications prouvent l'appétit pour les systèmes hybrides, mais les certifications Uptime Tier III et IV imposent toujours des chaînes diesel redondantes. Alors que les clouds hyperscale se regroupent dans le Gauteng et le Cap-Occidental, le marché des générateurs diesel en Afrique du Sud bénéficie d'un pipeline prévisible de commandes de capacité moyenne jusqu'en 2030.

Les lacunes dans l'électrification du secteur minier soutiennent la demande d'alimentation principale

Le camion de transport à hydrogène-batterie de 2 MW d'Anglo American Platinum, déployé en 2025, illustre l'ambition de décarbonation à long terme du secteur, mais l'innovation cible l'équipement mobile plutôt que les installations fixes. Les puits éloignés nécessitent une électricité fiable pour les concasseurs, les convoyeurs et les systèmes de ventilation ; ainsi, les sociétés minières déploient encore des groupes électrogènes d'une puissance supérieure à 2 000 kVA pour l'alimentation principale. Kumba Iron Ore a installé un parc solaire de 40 MW à Sishen ; cependant, les groupes électrogènes diesel restent la principale source d'alimentation pour les charges continues. L'initiative Hydrogen Valley positionne le Cap-du-Nord et le Limpopo comme bancs d'essai pour les systèmes à double carburant hydrogène-diesel, bien que les coûts élevés des électrolyseurs freinent l'adoption à court terme. La durée de vie multi-décennale des actifs miniers signifie que l'infrastructure diesel actuelle persistera, soutenant la croissance à long terme du marché des générateurs diesel en Afrique du Sud.

Les mandats de secours pour les tours de télécommunications élargissent la production décentralisée

Les réglementations de l'ICASA stipulent un service ininterrompu, obligeant les opérateurs mobiles à s'auto-approvisionner en secours. Environ 3 268 groupes électrogènes ont été achetés en 2023, alimentant principalement les tours dans la classe 75-375 kVA. La conception hybride de Caterpillar réduit la consommation de diesel de 80 %, en utilisant une combinaison de solaire, de batteries et de générateurs pour réduire les coûts d'exploitation. Étant donné que les tours sont exclues de la priorité de charge critique NRS 048-9, les propriétaires de réseaux ne peuvent pas compter sur un soutien accéléré du réseau, renforçant la dépendance à la production décentralisée. La prolifération des tours dans l'Eastern Cape rural et le Limpopo, ainsi que la densification continue de la 4G et de la 5G, soutient la dynamique à moyen terme pour ce moteur de demande.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Limites nationales d'émissions resserrées | -1.10% | Zones prioritaires du Gauteng, du Mpumalanga, du Limpopo | Moyen terme (2-4 ans) |

| Volatilité du prix du diesel | -0.90% | National, prix intérieurs les plus élevés | Court terme (≤ 2 ans) |

| Adoption du solaire en toiture plus SESS | -1.40% | Gauteng, Cap-Occidental, KwaZulu-Natal | Moyen terme (2-4 ans) |

| Listes d'exclusion du financement vert | -0.70% | National | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les limites nationales d'émissions resserrées augmentent les coûts de conformité

Les amendements NEM : AQA 2024 exigent une surveillance continue et des limites ambiantes plus strictes pour le dioxyde de soufre, le dioxyde d'azote et les particules. Les exploitants doivent équiper des systèmes de réduction catalytique sélective et des filtres à particules diesel, ajoutant 8 à 12 % aux dépenses d'investissement (capex) pour les générateurs de plus de 750 kVA. Les moteurs de la Série 4000 de MTU, conformes à la norme Étape IIIA, répondent déjà à la norme, offrant aux grands équipementiers un avantage en matière de conformité, tandis que de nombreux parcs obsolètes dans la tranche inférieure à 375 kVA font face à une retraite anticipée. La mise en application s'intensifie jusqu'en 2027, modérant le TCAC du marché des générateurs diesel sud-africain pendant la transition.

L'adoption accélérée du solaire en toiture et des systèmes de stockage d'énergie par batterie déplace le diesel dans l'écrêtage de pointe

Le projet solaire de 540 MW et de batterie de 1 140 MWh de Scatec à Kenhardt démontre comment le stockage à grande échelle peut remplacer les générateurs de pointe diesel pour la demande du soir. Les propres approvisionnements en stockage d'Eskom ainsi que trois appels d'offres pour des producteurs d'électricité indépendants (PEI) en systèmes de stockage d'énergie par batterie totalisant 1 744 MW et 6 976 MWh illustrent la poussée politique. Au niveau des clients, les acheteurs commerciaux et industriels du Gauteng et du Cap-Occidental atteignent des coûts de stockage nivelés inférieurs à 2,00 ZAR/kWh, supplantant le diesel lorsque les prix à la pompe dépassent 20 ZAR/litre. Bien que les centres de données et les tours de télécommunications nécessitent encore une autonomie diesel de plusieurs heures, l'association solaire-stockage prend désormais en charge l'écrêtage de pointe diurne, réduisant les futures heures de fonctionnement des générateurs de secours.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les petites unités dominent, la gamme moyenne s'accélère

Les groupes électrogènes inférieurs à 75 kVA ont sécurisé 39,75 % de la part de marché des générateurs diesel en Afrique du Sud en 2025, portés par une forte demande résidentielle lors de la crise du délestage de 2022-2023. La demande s'est refroidie une fois le délestage suspendu pendant 100 jours en 2024, mais les packages solaire-batterie-diesel de Generac continuent de maintenir le segment actif parmi les propriétaires souhaitant une alimentation résiliente. La classe 75-375 kVA, dont la croissance est prévue à un TCAC de 8,25 %, correspond aux besoins des tours de télécommunications et des centres de données de périphérie, et les incitations des équipementiers encouragent l'assemblage local qui réduit les délais et les droits d'importation. En revanche, la tranche 375-750 kVA s'adresse aux hôpitaux et aux stations de traitement des eaux municipales relevant des règles de charge critique NRS 048-9, maintenant une utilisation élevée même à mesure que le stockage par batterie s'améliore.

Les unités entre 750 kVA et 2 000 kVA sous-tendent la redondance des centres de données Tier III ; la construction JB7 de Teraco spécifie des ensembles N+1 dans cette gamme pour répondre aux critères Uptime. Au-delà de 2 000 kVA, les commandes d'alimentation principale pour les mines dominent car les extensions de réseau vers les sites éloignés du Cap-du-Nord restent non économiques. Le nouveau modèle de location QAS 500 Vx d'Atlas Copco reflète un changement de marché vers une alimentation modulaire et remorquable qui permet aux utilisateurs d'adapter la capacité à l'évolution des schémas de pannes. La conformité aux émissions favorise les moteurs Tier III, ce qui profite aux équipementiers qui fournissent des packages prêts à l'emploi, et crée un cycle de remplacement parmi les anciens parcs inférieurs à 375 kVA.

Par application : le secours domine, l'alimentation principale progresse dans les mines

Les usages en secours et en alimentation de sauvegarde détenaient 55,10 % de la part du marché des groupes électrogènes diesel en Afrique du Sud en 2025, grâce aux centres de données, aux tours de télécommunication et à l'immobilier commercial en Afrique du Sud qui dépendent de l'alimentation du réseau mais maintiennent des groupes électrogènes diesel en secours. Les microréseaux hybrides réduisent désormais les durées de fonctionnement, mais les ensembles diesel restent indispensables car les technologies de batteries peinent encore à atteindre une autonomie supérieure à 8 heures à des coûts acceptables. L'usage en puissance principale et en service continu, en expansion à un CAGR de 8,02 %, est porté par les sites miniers où les concasseurs et les convoyeurs nécessitent une alimentation 24h/24 et 7j/7, indisponible depuis des réseaux faibles. Le microréseau de Johannesburg de Cummins, capable de fonctionner à l'huile végétale hydrotraitée ou au biodiesel, illustre l'évolution de la puissance principale vers des carburants à moindre empreinte carbone.

Les applications d'écrêtage de pointe sont à la traîne car le stockage par batteries offre un arbitrage moins coûteux. Néanmoins, les hybrides de location d'Aggreko réduisent la consommation de carburant jusqu'à 50 % et offrent aux clients du secteur de la construction la flexibilité d'ajuster la capacité en fonction des fluctuations de charge des projets. Dans les scénarios de secours, le système de tour télécoms de Caterpillar atteint une réduction de carburant de 80 % en combinant l'énergie solaire, des batteries lithium-ion et des groupes électrogènes de 75 à 375 kVA. Tant que l'ICASA imposera un service de télécommunication ininterrompu, les opérateurs mobiles maintiendront une redondance diesel, protégeant la part de la plus grande application jusqu'en 2031.

Par utilisateur final : le commercial mène, l'industriel s'accélère

Les installations commerciales, notamment les centres de données, les centres commerciaux, les hôtels et les parcs de bureaux, détenaient 44,20 % de la taille du marché des générateurs diesel en Afrique du Sud en 2025. Le package de prêt vert de 8 milliards ZAR de Teraco souligne comment les prêteurs continuent de soutenir le secours diesel lorsqu'il est associé à des énergies renouvelables sur site qui compensent les émissions de Portée 2. Le segment industriel affiche cependant le taux de croissance le plus rapide à un TCAC de 9,35 %, les sociétés minières du Cap-du-Nord et du Limpopo déployant des groupes électrogènes à alimentation principale et les usines industrielles exploitant des microréseaux hybrides pour sécuriser leur production. La demande résidentielle s'est modérée car les panneaux solaires en toiture, combinés aux batteries lithium-ion, fournissent désormais un secours silencieux dans les quartiers périurbains, réduisant la dépendance aux petites unités à essence ou diesel.

La stratégie FutureSmart des mines met en évidence le risque de substitution à long terme ; néanmoins, les groupes électrogènes fixes de plus de 2 000 kVA restent ancrés jusqu'à ce que les coûts des électrolyseurs et des batteries diminuent significativement. Sibanye-Stillwater et Kumba Iron Ore intègrent déjà les énergies renouvelables ; cependant, les concasseurs et les systèmes de ventilation s'alimentent encore au diesel en raison d'opérations à charge élevée et à plusieurs équipes. Les télécommunications chevauchent à la fois les catégories commerciales et industrielles ; les quelque 930 millions ZAR dépensés en générateurs en 2023 attestent de la pertinence continue du diesel pour les sites distribués.

Analyse géographique

Le Gauteng est le pilier du marché des générateurs diesel en Afrique du Sud avec la plus grande concentration de centres de données, de sièges sociaux d'entreprises et de complexes commerciaux. Les installations de Teraco fournissent 228 MW de puissance critique, et son expansion JB7 cimente Johannesburg comme le hub cloud d'Afrique subsaharienne. Le Cap-Occidental suit, tirant parti du solide réseau de fibre optique du Cap et de politiques solaires municipales proactives qui encouragent les conceptions de secours hybrides. Le KwaZulu-Natal comprend Durban à l'extrémité sud du corridor de l'Hydrogen Valley ; les actifs logistiques locaux et les opérations portuaires nécessitent des groupes électrogènes de secours pour se prémunir contre les perturbations du réseau. Le Cap-du-Nord et le Limpopo dominent la demande d'alimentation principale du pays. Les mines de Mogalakwena d'Anglo American Platinum et de Sishen de Kumba Iron Ore utilisent des ensembles diesel dépassant 2 000 kVA, le renforcement du réseau restant coûteux. Alors que les pilotes hydrogène avancent, les charges fixes dépendent encore du diesel pour l'avenir prévisible. L'Eastern Cape et le Free State présentent une forte densité de tours de télécommunications dans les zones rurales, stimulant le besoin d'alimentation décentralisée dans la gamme 75-375 kVA, aux côtés de la solution hybride de tours d'économie de carburant à 80 % de Caterpillar. Le Mpumalanga, qui abrite la majorité des centrales au charbon, maintient paradoxalement des générateurs de secours sur les sites industriels car son ancienne infrastructure de transmission souffre de défauts chroniques.

L'application des contrôles d'émissions varie selon les provinces ; le plan de zone prioritaire du Gauteng impose des limites plus strictes plus tôt, poussant les exploitants vers le matériel Tier III. Le prix du diesel est plus élevé à l'intérieur des terres, atteignant jusqu'à 22,45 ZAR/litre en avril 2025, ce qui augmente les charges d'exploitation pour les utilisateurs d'alimentation principale par rapport aux acheteurs côtiers. Les approvisionnements en systèmes de stockage d'énergie par batterie à grande échelle sont concentrés dans la ceinture solaire du Cap-du-Nord, où le projet Kenhardt a déjà déplacé une partie de la capacité de pointe diesel, laissant entrevoir des différences régionales dans le risque de substitution.

Paysage concurrentiel

La concurrence est modérément fragmentée. Caterpillar, Cummins, Aggreko, MTU et Atlas Copco mènent le champ, mais de nombreux distributeurs régionaux et spécialistes de la location se disputent une part. Les équipementiers mondiaux localisent de plus en plus l'assemblage pour répondre aux incitations du Département du commerce, de l'industrie et de la concurrence et pour atténuer les coûts d'importation liés aux fluctuations monétaires. L'alignement de Caterpillar avec l'Africa Data Centres Association et ses hybrides de tours reflète un virage vers des solutions d'alimentation intégrées plutôt que des générateurs autonomes. Le modèle de location Greener Upgrades d'Aggreko capture les clients confrontés à des calendriers de délestage variables et à des pressions en matière de rapports de durabilité.

Cummins se différencie par ses moteurs compatibles avec l'huile végétale hydrotraitée et ses microréseaux sur site qui mélangent l'énergie solaire au diesel, séduisant les clients qui ont besoin de réduire les émissions de Portée 1 tout en préservant la fiabilité. MTU gagne du terrain avec des moteurs Étape IIIA qui répondent aux normes NEM : AQA sans retrofits coûteux. Le QAS 500 Vx d'Atlas Copco marque un virage vers la location modulaire, permettant un redéploiement rapide à mesure que les risques de pannes évoluent. Les listes d'exclusion du financement vert de Standard Bank, Absa et Nedbank orientent les emprunteurs vers des solutions hybrides plutôt que vers des projets purement diesel, favorisant indirectement les équipementiers capables d'intégrer les énergies renouvelables. Des opportunités subsistent dans les systèmes à double carburant hydrogène-diesel et la maintenance prédictive pilotée par l'IdO qui réduisent les coûts de propriété sur la durée de vie pour les acheteurs d'entreprise.

Leaders du secteur des générateurs diesel en Afrique du Sud

Cummins Inc.

Caterpillar Inc.

Aggreko plc

HIMOINSA (Yanmar)

Kohler SDMO

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : Teraco a obtenu un prêt de 8 milliards ZAR pour agrandir le centre de données JB7 à Johannesburg, ajoutant 40 MW de puissance critique avec une centrale solaire colocalisée de 120 MW.

- Décembre 2024 : Scatec a mis en service le projet Kenhardt de 540 MW solaire et 1 140 MWh de batterie, la plus grande installation de stockage à l'échelle utilitaire d'Afrique du Sud.

- Novembre 2024 : Le DMRE a attribué 616 MW et 2 464 MWh dans le cadre du Programme PEI en stockage d'énergie par batterie - Round 3, portant le total cumulé sur trois rounds à 1 744 MW et 6 976 MWh.

- Octobre 2024 : Atlas Copco a ajouté le QAS 500 Vx de 500 kVA à sa flotte de location locale, ciblant les clients du secteur de la construction et de l'alimentation événementielle.

- Septembre 2024 : Caterpillar a rejoint l'Africa Data Centres Association et a déployé des microréseaux hybrides pour tours qui réduisent la consommation de diesel de 80 %.

- Août 2024 : Generac a introduit la plateforme Mobile Link, permettant aux propriétaires de petits générateurs de suivre les performances via des applications smartphone.

Périmètre du rapport sur le marché des générateurs diesel en Afrique du Sud

Le rapport sur le marché des générateurs diesel en Afrique du Sud comprend :

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Alimentation de secours/de sauvegarde |

| Alimentation principale/continue |

| Écrêtage de pointe/gestion de charge |

| Résidentiel |

| Commercial |

| Industriel |

| Par capacité (kVA) | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par application | Alimentation de secours/de sauvegarde |

| Alimentation principale/continue | |

| Écrêtage de pointe/gestion de charge | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel |

Questions clés auxquelles répond le rapport

Quelle est la valeur prévisionnelle de la demande de groupes électrogènes diesel sud-africains d'ici 2031 ?

Le marché des générateurs diesel en Afrique du Sud devrait atteindre 0,2 milliard USD d'ici 2031 sur la base d'un TCAC de 7,61 %.

Quel segment de capacité affiche la croissance la plus rapide ?

Les groupes électrogènes évalués entre 75 et 375 kVA devraient se développer à un TCAC de 8,25 %, portés par les nœuds de périphérie des centres de données et les tours de télécommunications.

Pourquoi les mines dépendent-elles encore du diesel ?

Les sites éloignés du Cap-du-Nord et du Limpopo manquent d'extensions de réseau économiques, de sorte que les exploitants utilisent des groupes électrogènes à alimentation principale de plus de 2 000 kVA pour les charges continues.

Comment les règles d'émissions affectent-elles les décisions d'achat ?

NEM : AQA 2024 introduit des limites plus strictes, incitant les acheteurs à sélectionner du matériel Tier III ou des packages hybrides pour rester conformes.

Les batteries remplacent-elles le diesel dans les rôles de secours ?

Le stockage d'énergie par batterie gère économiquement l'écrêtage de pointe, mais les besoins d'autonomie de plusieurs heures maintiennent les chaînes diesel en place pour les centres de données et les tours de télécommunications.

Quelles entreprises mènent les solutions de générateurs hybrides ?

Caterpillar, Cummins et Aggreko associent des groupes électrogènes au solaire et aux batteries, atteignant des réductions de carburant de 50 à 80 % dans plusieurs projets pilotes.

Dernière mise à jour de la page le: