Taille et Part du Marché de l'Énergie Éolienne en Corée du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

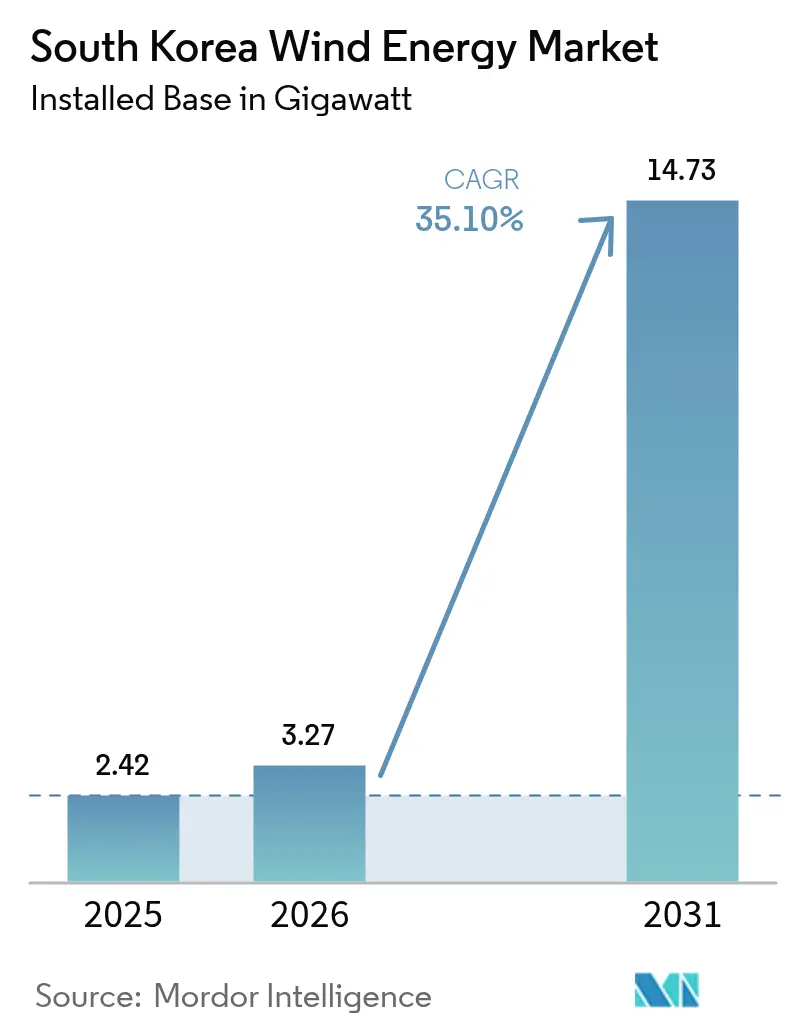

| Taille du marché de l'année de base (2025) | 2.42 gigawatt |

| Volume du Marché (2026) | 3.27 gigawatt |

| Volume du Marché (2031) | 14.73 gigawatt |

| Taux de croissance (2026 - 2031) | 35.10% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Éolienne en Corée du Sud par Mordor Intelligence

La taille du Marché de l'Énergie Éolienne en Corée du Sud en 2026 est estimée à 3,27 gigawatts, en hausse par rapport à la valeur de 2025 de 2,42 gigawatts, avec des projections pour 2031 indiquant 14,73 gigawatts, croissant à un CAGR de 35,10 % sur la période 2026-2031.

Le fort soutien politique dans le cadre du Pacte Vert pour la Croissance, le développement rapide de l'offshore et la multiplication des accords d'achat d'électricité (PPA) d'entreprise soutiennent cette expansion soutenue. Les développeurs pivotent des ajouts onshore progressifs vers des parcs offshore à grande échelle qui tirent parti de la capacité de construction navale de la Corée, de l'assurance-crédit à l'exportation et des câbles haute tension localisés pour réduire les délais et les coûts des projets. La technologie éolienne flottante validée au large d'Ulsan en 2024 ouvre désormais les ressources en eaux profondes de la mer de l'Est, tandis que l'augmentation de la taille des turbines vers des plateformes de 8 à 15 MW réduit les coûts d'équilibre du système et améliore les facteurs de capacité. La concurrence s'intensifie à mesure que les grands groupes européens s'allient aux chaebols, mais les autorisations, la congestion du réseau et les normes de conception aux standards typhon limitent les taux d'installation à court terme et pèsent sur les rendements des projets.

Principaux Enseignements du Rapport

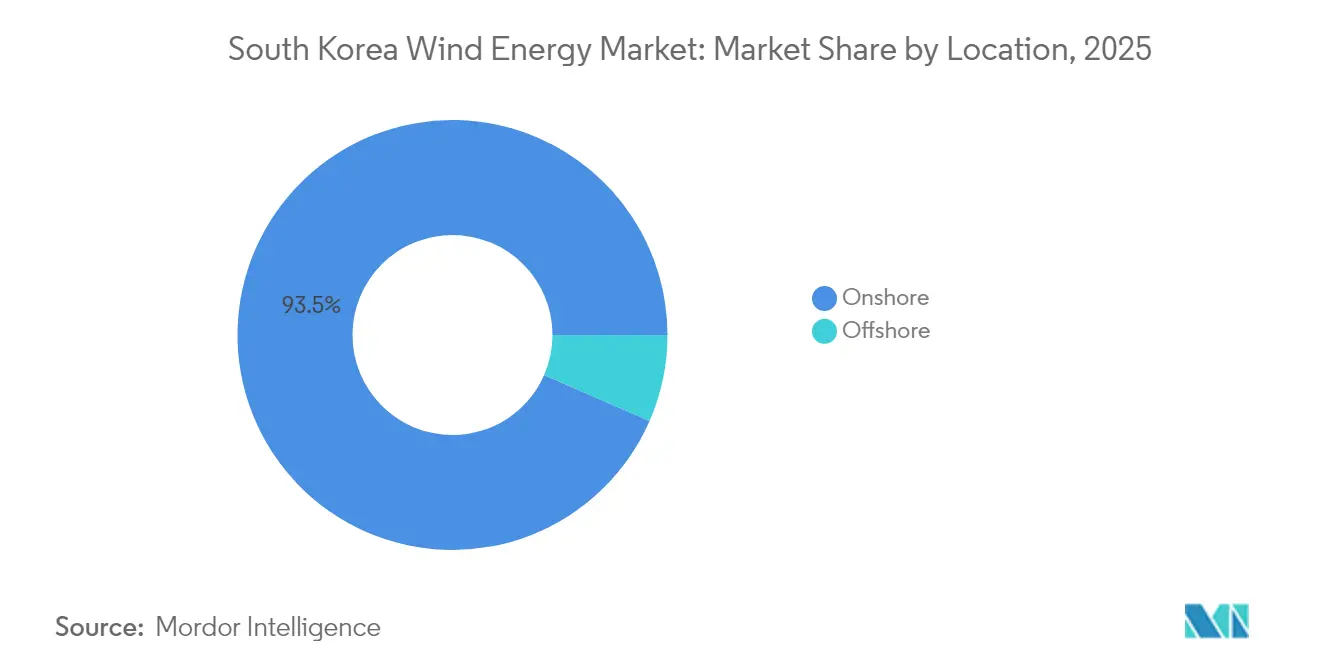

- Par localisation, l'éolien terrestre détenait 93,45 % de la part du marché de l'énergie éolienne en Corée du Sud en 2025, tandis que la capacité offshore devrait croître à un CAGR de 72,90 % jusqu'en 2031.

- Par capacité de turbine, la classe 3–6 MW représentait 66,90 % de la taille du marché de l'énergie éolienne en Corée du Sud en 2025 ; le segment supérieur à 6 MW devrait se développer à un CAGR de 40,20 % jusqu'en 2031.

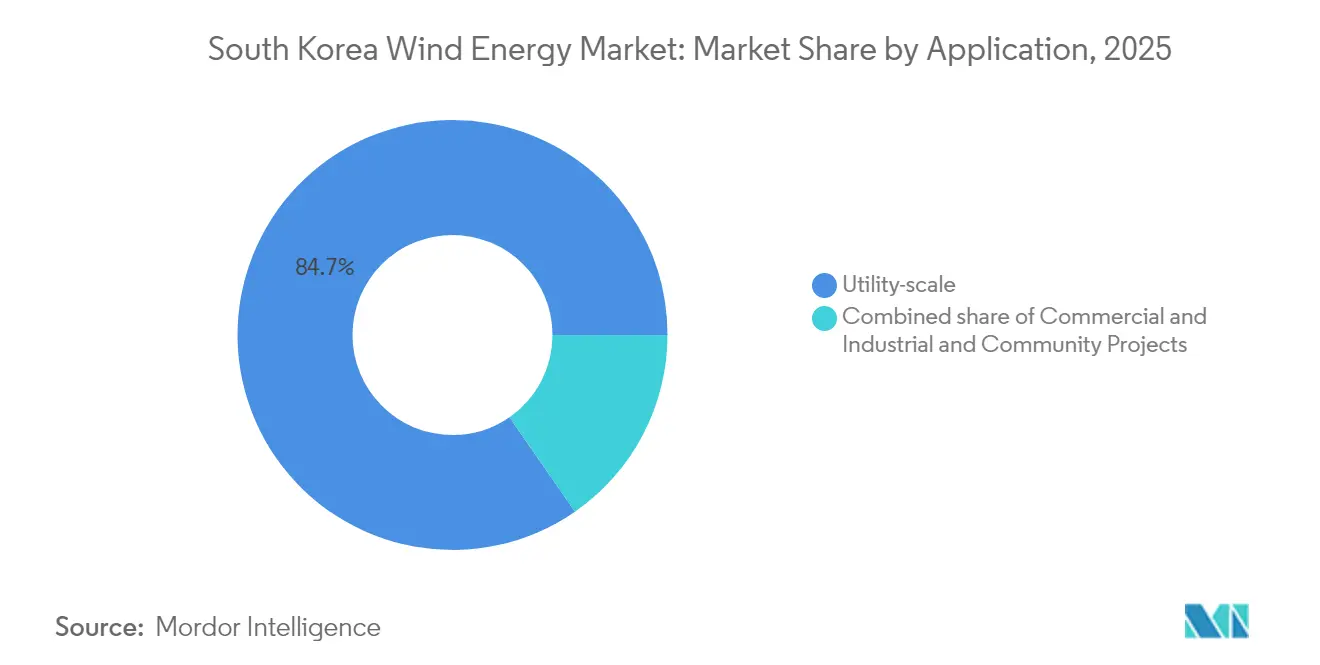

- Par application, les projets à l'échelle des services publics représentaient 84,65 % de la taille du marché de l'énergie éolienne en Corée du Sud en 2025 et devraient croître à un CAGR de 38,10 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de l'Énergie Éolienne en Corée du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Pacte Vert pour la Croissance et 9e Plan de Base Imposant 12 GW d'Offshore d'ici 2030 | +12.5% | National, Jeolla et Gyeongsang | Long terme (≥ 4 ans) |

| Banc d'Essai d'Éolien Flottant au Large d'Ulsan Réduisant le Risque des Projets en Eaux Profondes | +6.8% | Ulsan, Busan, mer de l'Est | Moyen terme (2-4 ans) |

| PPA d'Entreprise des Géants Technologiques Coréens Permettant des Contrats d'Achat à Long Terme | +5.2% | National, couloir Séoul-Incheon | Moyen terme (2-4 ans) |

| Initiative Île de Jeju Sans Carbone 2030 Accélérant le Repowering Terrestre | +3.1% | Île de Jeju | Court terme (≤ 2 ans) |

| Assurance-Crédit à l'Exportation pour les Fabricants d'Équipements d'Énergies Renouvelables Réduisant le Coût de Financement | +2.9% | National | Moyen terme (2-4 ans) |

| Localisation du Câble Haute Tension K-SUPCON Renforçant le Contenu Domestique | +4.3% | Zones de la mer de l'Ouest et de la mer du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pacte Vert pour la Croissance et 9e Plan de Base Imposant 12 GW d'Offshore d'ici 2030

L'alignement gouvernemental entre le stimulus du Pacte Vert pour la Croissance et le 9e Plan de Base fournit un objectif contraignant d'installation de 12 GW d'éolien offshore d'ici 2030, soit une multiplication par quatre-vingt-cinq par rapport à la base opérationnelle de 142 MW. Cet objectif légal oblige le gestionnaire du réseau à financer des mises à niveau de la transmission, tandis que le projet de Loi Spéciale sur l'énergie éolienne promet une procédure d'autorisation consolidée et des délais de service clairs. Le programme d'investissement de 75 000 milliards de KRW de la province de Jeollanam-do soutient l'approfondissement des ports locaux, la mise à niveau des sous-stations et la création de centres de formation qui raccourcissent les délais de construction. Le couplage politique avec la feuille de route nationale sur l'hydrogène a élargi la structure des revenus, les projets offshore devant alimenter des électrolyseurs d'hydrogène vert co-implantés dans les zones industrielles de Sinan et Mokpo. La coordination pilotée par l'État réduit l'incertitude sur les contrats d'achat, abaissant les primes de coût du capital pour les développeurs privés. Ces mesures ancrent la reprise à moyen terme dans les perspectives du marché de l'énergie éolienne en Corée du Sud.

Banc d'Essai d'Éolien Flottant au Large d'Ulsan Réduisant le Risque des Projets en Eaux Profondes

Un banc d'essai d'éolien flottant de 1 GW administré par l'Institut Coréen de Recherche sur les Navires et l'Ingénierie Océanique valide des systèmes d'amarrage capables de résister aux charges des typhons et aux vagues de 60 mètres, réduisant ainsi le risque des futurs déploiements dans les eaux du plateau continental escarpé de la Corée.[1]Institut Coréen de Recherche sur les Navires et l'Ingénierie Océanique, "Aperçu du Banc d'Essai d'Éolien Flottant," kriso.re.kr Les essais de prototypes confirment que les turbines de 15 MW montées sur des coques semi-submersibles satisfont aux codes structurels, et la proximité des chantiers navals d'Ulsan réduit les coûts de transport des plateformes de 30 %. L'acquisition du projet MunmuBaram de 1,125 GW par Hexicon après le retrait de Shell illustre l'appétit étranger soutenu pour les projets flottants.[2]Maritime Executive Staff, "Hexicon Acquiert un Projet d'Éolien Flottant Coréen," maritime-executive.com Une montée en puissance réussie ouvrira plus de 300 % de superficie techniquement viable supplémentaire le long de la côte Est, renforçant la croissance à long terme du marché de l'énergie éolienne en Corée du Sud.

PPA d'Entreprise des Géants Technologiques Coréens Permettant des Contrats d'Achat à Long Terme

Les PPA directs introduits en 2021 démantelent le monopole de la Korea Electric Power Corporation en permettant aux grandes entreprises de contracter directement l'électricité auprès des producteurs. Hyundai Motor a déjà sécurisé 610 GWh annuellement pour vingt ans, un accord d'une valeur d'environ 500 millions USD.[3]Hyundai Motor Group, "Hyundai Motor Signe un PPA d'Énergies Renouvelables de 610 GWh," hyundaimotorgroup.com Samsung Electronics, LG Chem et un nombre croissant d'opérateurs de centres de données s'alignent sur des achats similaires, contournant à chaque fois la volatilité des certificats d'énergie renouvelable et offrant aux prêteurs une visibilité sur les flux de trésorerie sur vingt ans. La demande des entreprises modifie la dynamique des appels d'offres : les développeurs qui alignent leurs projets sur les fenêtres de PPA obtiennent des spreads de financement plus faibles, permettant des calendriers de construction plus rapides. Ces contrats injectent donc une dynamique à court terme dans le marché de l'énergie éolienne en Corée du Sud.

Initiative Île de Jeju Sans Carbone 2030 Accélérant le Repowering Terrestre

Jeju s'est fixé un objectif contraignant de satisfaire l'ensemble de la demande en électricité par les énergies renouvelables d'ici 2030, et l'éolien devrait fournir environ 60 % de la capacité cible. La disponibilité limitée des terres a orienté l'attention vers le repowering, en remplaçant les machines héritées de 2 MW par des modèles de 6 MW sur les emplacements existants, et en réutilisant les droits d'interconnexion. Les premiers déploiements montrent des facteurs de capacité en hausse de 15 points de pourcentage, tandis que le stockage intégré réduit le risque d'écrêtement. Le succès de Jeju renforce l'acceptation publique et guidera probablement des programmes de repowering similaires dans les archipels d'Ulleung et de Chuja. Le repowering maintient les coûts de développement inférieurs à ceux des constructions en terrain vierge, renforçant les vents favorables à moyen terme dans le marché de l'énergie éolienne en Corée du Sud.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Goulots d'Étranglement des Autorisations du Système d'Évaluation d'Impact Environnemental « Guichet Unique » Retardant la Décision Finale d'Investissement | -5.7% | National, Jeolla et Gyeongsang | Court terme (≤ 2 ans) |

| Congestion du Réseau sur la Côte Sud-Ouest Limitant le Dispatch Sans Écrêtement | -4.2% | Clusters offshore de Jeolla | Moyen terme (2-4 ans) |

| Zones d'Exclusion des Pêcheries et Militaires Réduisant les Sites Développables | -3.8% | Eaux de la mer de l'Ouest et de la mer du Sud | Long terme (≥ 4 ans) |

| Coût Actualisé de l'Énergie Élevé en Raison des Normes de Conception aux Standards Typhon | -6.1% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Goulots d'Étranglement des Autorisations du Système d'Évaluation d'Impact Environnemental « Guichet Unique » Retardant la Décision Finale d'Investissement

Le régime d'Évaluation d'Impact Environnemental reste séquentiel malgré son appellation « guichet unique », obligeant les développeurs à obtenir successivement les approbations maritimes, militaires et culturelles plutôt que de manière simultanée.[4]Energy Global Editors, "Les Approbations d'Évaluation d'Impact Environnemental Continuent de Ralentir les Projets Éoliens Coréens," energyglobal.com Le projet éolien offshore Haewoori illustre cette contrainte : la consultation d'Évaluation d'Impact Environnemental a duré 28 mois, bien au-delà du délai de référence de douze mois de l'OCDE. Les plans gouvernementaux visant à déléguer l'autorité aux agences provinciales pourraient réduire les délais de traitement, mais les effectifs des agences doivent augmenter pour gérer un pipeline en pleine expansion. Tant que ces lacunes d'exécution ne seront pas comblées, la lenteur des approbations réduira le taux de croissance à court terme intégré dans le marché de l'énergie éolienne en Corée du Sud.

Congestion du Réseau sur la Côte Sud-Ouest Limitant le Dispatch Sans Écrêtement

Les corridors du Sud-Ouest ont été conçus pour des centrales à charbon à source ponctuelle plutôt que pour des énergies renouvelables distribuées, et les goulots d'étranglement qui en résultent ont contraint les parcs éoliens à écrêter leur production aux heures de pointe. Le plan de renforcement de 15 milliards USD de la Korea Electric Power Corporation comprend un réseau dorsal offshore à courant continu multi-terminal (MTDC) qui acheminera l'électricité directement vers les centres de charge de Séoul. Les retards de construction liés aux coopératives de pêche et aux autorisations côtières compromettent cette solution, de sorte que l'optimisation du dispatch par intelligence artificielle constitue une solution provisoire. Jusqu'à ce que les mises à niveau physiques soient réalisées, la saturation du réseau soustraira plusieurs points au CAGR du marché de l'énergie éolienne en Corée du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Localisation : La Montée en Puissance de l'Offshore Éclipse la Maturité du Terrestre

Les installations offshore, qui ne représentaient que 6,55 % de la capacité en 2025, devraient éclipser les actifs terrestres d'ici 2031, alors que les développeurs s'empressent d'atteindre l'objectif de 12 GW, propulsant le marché de l'énergie éolienne en Corée du Sud vers une industrialisation côtière. Le repowering terrestre ajoute de l'efficacité mais seulement une capacité nette modeste, tandis que les fondations flottantes ouvrent des sites en mer de l'Est qui étaient auparavant inaccessibles en raison de profondeurs de 100 mètres.

Le succès de l'offshore reconfigure les chaînes d'approvisionnement : les chantiers navals coréens fabriquent des semi-submersibles, LS Cable fournit des réseaux sous-marins localisés, et les règles de contenu domestique canalisent les dépenses vers l'acier, l'électronique et les infrastructures portuaires coréens. Des facteurs de capacité élevés de 35 à 40 % compensent les primes de dépenses d'investissement et justifient le renforcement du réseau vers les centres de charge de Séoul-Incheon, confirmant l'éolien offshore comme le principal moteur de croissance du marché de l'énergie éolienne en Corée du Sud.

Par Capacité de Turbine : Les Machines à l'Échelle du Gigawatt Redéfinissent l'Économie des Projets

La classe 3–6 MW a représenté 66,90 % des installations en 2025 ; cependant, les turbines de plus de 6 MW domineront les futures constructions, car un nombre réduit de machines plus grandes réduit les coûts d'équilibre du système de 20 à 30 %. Les unités de plus de 6 MW atteignent des facteurs de capacité supérieurs à 40 % dans les zones offshore, améliorant la stabilité du réseau et facilitant le programme d'intégration de KEPCO.

La demande dépasse la capacité nationale de nacelles de 1 à 1,5 GW par an, créant un déficit d'importation à court terme en provenance d'Europe. Les expansions planifiées de Doosan et Hyosung pour 2025-2026 visent à combler ce déficit, renforçant l'ambition du secteur de l'énergie éolienne en Corée du Sud d'exporter des turbines aux normes typhon vers le Japon et Taïwan.

Par Application : La Dominance à l'Échelle des Services Publics Reflète une Politique Centrée sur le Réseau

Les parcs à l'échelle des services publics détenaient 84,65 % des installations en 2025 et croîtront à un CAGR de 38,10 % jusqu'en 2031, KEPCO favorisant les projets ≥ 500 MW se connectant directement aux réseaux de 345 kV et 765 kV. Les enchères de certificats d'énergie renouvelable, les PPA à long terme et le financement concessionnel soutiennent les grands parcs qui répartissent les coûts fixes sur des volumes en gigawatts.

Les acheteurs commerciaux et industriels, menés par les fabricants de semi-conducteurs et de batteries, représentent environ 10 % de la capacité, utilisant des PPA directs pour couvrir le risque carbone. Les projets communautaires restent en dessous de 5 % en raison de coûts de financement plus élevés et de garanties d'achat limitées, bien que le modèle de partage des bénéfices de Jeju puisse stimuler une croissance progressive s'il est reproduit sur le continent.

Analyse Géographique

La concentration le long de la côte Sud-Ouest fait de cette région le principal contributeur à la capacité installée et au volume du pipeline, grâce à des vitesses de vent moyennes stables de 8 m/s et à des conditions de fond marin peu profondes. Le complexe phare de 8,2 GW du gouvernement de Jeollanam-do représente à lui seul plus de 10 % du pipeline mondial de projets offshore. Les investissements complémentaires dans le dragage des ports, l'élargissement des routes de transport et les zones de stockage des pales de turbines maintiennent les coûts logistiques compétitifs, ancrant le Sud-Ouest comme pièce maîtresse du marché de l'énergie éolienne en Corée du Sud. Un fonds d'indemnisation des pêcheries correspondant de 1,1 milliard USD a atténué les résistances initiales, illustrant comment des avantages communautaires ciblés peuvent faciliter les risques liés à l'acceptation sociale.

Ulsan, sur la péninsule du Sud-Est, pivote des hydrocarbures vers l'éolien flottant, tirant parti de gigantesques cales sèches et de chantiers de fabrication qui construisaient autrefois des plateformes de forage. Le projet MunmuBaram de 1,125 GW déploiera des turbines de 15 MW ancrées à 70 km au large, validant des configurations en eaux profondes. Le mémorandum de la ville d'Ulsan avec les universités locales pour former 3 000 techniciens d'ici 2027 comble les lacunes en main-d'œuvre qualifiée, positionnant le port comme un hub d'exportation d'éolien flottant pour la région Asie-Pacifique au sens large. Cette spécialisation différencie la localité et injecte de la diversité dans l'empreinte du marché de l'énergie éolienne en Corée du Sud.

L'île de Jeju offre un laboratoire vivant pour l'intégration des réseaux intelligents, le couplage avec le stockage d'énergie et le repowering des turbines dans le cadre de son initiative Île Sans Carbone 2030. L'éolien couvre déjà un tiers de la charge de pointe, et l'île aura besoin de 2 GW de renouvelables supplémentaires, dont 60 % devraient provenir de l'éolien, pour atteindre la pleine autosuffisance. Les batteries connectées au réseau atténuent l'écrêtement, tandis que les données météorologiques prédictives de l'Administration Météorologique de Corée optimisent le dispatch. Le succès démontrable de Jeju alimente des boucles d'apprentissage que le gestionnaire du réseau continental intègre désormais dans ses plans d'expansion, renforçant la résilience opérationnelle du marché national de l'énergie éolienne en Corée du Sud.

Paysage réglementaire

La Corée du Sud oriente le développement de l'éolien offshore vers un régime de sites planifiés piloté par l'État, dans le cadre de la loi spéciale sur la promotion du déploiement de l'énergie éolienne offshore et le développement des industries connexes, entrée en vigueur le 26 mars 2026. Sous l'égide du ministère du Climat, de l'Énergie et de l'Environnement (MCEE), les projets progressent au sein de zones de production d'électricité désignées avec un permis intégré, un changement de politique destiné à raccourcir les délais de pré-développement par rapport à l'approche précédente en libre accès, qui exigeait des examens séquentiels.

Le cadre de soutien passe également du système de portefeuille de renouvelables (Renewable Portfolio Standard, RPS) à des appels d'offres compétitifs à prix fixe fondés sur des contrats de différence (Contracts for Difference, CfD). Cet alignement stabilise les revenus autour des résultats des enchères plutôt qu'autour de la volatilité des REC. En juin 2026, le MCEE a présenté son plan de mise en œuvre des appels d'offres à moyen et long terme pour l'éolien offshore, incluant un programme d'appels d'offres de 55 GW pour l'éolien offshore sur la période 2026-2035, avec des volumes annuels d'environ 4 à 7 GW, resserrant le lien entre les permis, la planification du réseau et la capacité mise aux enchères.

Paysage Concurrentiel

Le marché est modérément concentré, les cinq premiers développeurs contrôlant 55 à 60 % de la capacité offshore en développement, tandis que les actifs terrestres sont répartis entre 15 à 20 entreprises indépendantes. Les consortiums offshore combinent le capital et la technologie européens avec l'expérience réglementaire et les chaînes d'approvisionnement coréennes ; parmi les exemples figurent Ørsted–SK E&S et Equinor–Korea East-West Power.

Le modèle verticalement intégré de SK E&S sécurise les contrats d'achat, les câbles sous-marins et l'approvisionnement en turbines au sein du chaebol, facilitant le financement et accélérant la construction. L'approche diversifiée de Hanwha associe l'éolien au solaire et à l'hydrogène vert pour répondre à la demande des acheteurs d'entreprise dans le cadre de PPA groupés.

La turbine de 8 MW aux normes typhon de Doosan Enerbility remporte des commandes en offrant des coûts livrés 15 à 20 % inférieurs aux modèles importés, aidée par l'assurance-crédit à l'exportation et les expansions de capacité de tours à Busan. Les petites entreprises, telles qu'Elenergy, pilotent des hybrides éolien-stockage, se taillant des niches autour de l'atténuation de l'écrêtement dans les réseaux congestionnés.

Dans l'ensemble, les mouvements stratégiques se concentrent sur la localisation de la chaîne d'approvisionnement, la montée en puissance de l'éolien flottant et les PPA d'entreprise qui éloignent les revenus des marchés de gros, façonnant le paysage concurrentiel du marché de l'énergie éolienne en Corée du Sud.

Leaders du Secteur de l'Énergie Éolienne en Corée du Sud

Ørsted A/S

Vestas Wind Systems A/S

Doosan Enerbility Co., Ltd.

Equinor ASA

Siemens Gamesa Renewable Energy S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La planification des sites éoliens offshore prévue par la loi spéciale de 2026 crée des espaces plus clairs pour les développeurs et fournisseurs capables d'opérer au sein des zones de production d'électricité désignées et de répondre aux exigences de permis consolidés. Cela est renforcé par la voie d'appel d'offres gouvernementale pour 55 GW d'éolien offshore sur la période 2026-2035, qui établit un rythme visible pour l'attribution des projets et soutient les dossiers d'investissement pour les ports nationaux, la logistique d'installation, le câblage sous-marin et les équipements résistants aux typhons, en fonction des calendriers d'enchères.

Les signaux de financement et d'exécution en 2026 pointent également vers des structures de transactions et des modèles de participation. En avril 2026, la clôture financière a été annoncée pour le projet éolien offshore Shinan Ui de 390 MW avec des capitaux nationaux, mettant en évidence une voie de bancabilité pouvant être réutilisée lors des cycles d'enchères ultérieurs. Par ailleurs, Korea East-West Power a obtenu un permis de production d'électricité en avril 2026 pour le parc éolien offshore Jeju Handong-Pyeongdae de 110 MW, positionné comme un projet à direction publique. Parallèlement à ces jalons au niveau des projets, le canal de PPA d'entreprise introduit en 2021 reste un levier d'écoulement pratique pour les actifs à l'échelle utilitaire alimentant les acheteurs industriels et technologiques, et il complète les enchères CfD en élargissant les options contractuelles pour les développeurs capables d'aligner les fenêtres de mise en service (COD) avec une demande à long terme.

Développements récents du secteur

- Juillet 2026 : Korea Western Power a fait progresser un projet éolien offshore de 500 MW à Taean. Cette avancée a donné de l'élan à l'activité de développement offshore à l'échelle utilitaire et a soutenu le passage plus large vers des projets de plus grande envergure justifiant des investissements dédiés en matière de réseau et de ports.

- Décembre 2025 : Vestas a obtenu une commande de 390 MW pour le projet éolien offshore Shinan-Ui, fournissant des turbines V236-15.0 MW. Cette attribution a renforcé le pipeline de déploiement de turbines de plus de 6 MW en Corée du Sud et a fait remonter les exigences de localisation et de logistique maritime plus haut dans la chaîne d'approvisionnement.

- Décembre 2024 : La Corée du Sud a attribué 1,9 GW lors de sa troisième enchère offshore à des prix proches de 177 000 KRW/MWh. Ce résultat a renforcé les enchères compétitives comme principale voie d'accès au marché pour la nouvelle capacité offshore et a accentué l'accent mis sur la réduction des coûts, la préparation des permis et l'accès au réseau pour les développeurs.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre l'activité de développement de l'énergie éolienne en Corée du Sud, mesurée en capacité éolienne installée ajoutée et en exploitation, suivie à travers les projets onshore et offshore et leurs plages de taille de turbine typiques.

Exclusions de périmètre : nous excluons les renouvelables non éoliens, la vente au détail d'électricité et les actifs de réseau autonomes qui ne sont pas directement construits dans le cadre de l'exécution d'un projet éolien.

Aperçu de la segmentation

- Par Localisation

- Terrestre

- Offshore

- Par Capacité de Turbine

- Jusqu'à 3 MW

- 3 à 6 MW

- Plus de 6 MW

- Par Application

- À l'échelle des services publics

- Commercial et Industriel

- Projets Communautaires

- Par Composant (Analyse Qualitative)

- Nacelle/Turbine

- Pale

- Tour

- Générateur et Boîte de Vitesses

- Équilibre du Système

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a d'abord été utilisée pour établir une vue claire de l'historique de la capacité éolienne en Corée du Sud, du pipeline actif et de l'environnement politique et réglementaire affectant le calendrier des projets. Pour cela, nous nous sommes appuyés sur des sources publiques telles que les publications de la Korea Energy Agency, les publications du ministère du Commerce, de l'Industrie et de l'Énergie, les statistiques KOSIS, les mises à jour sur le réseau et le marché de l'opérateur du secteur électrique, ainsi que les jeux de données de l'IEA et de l'IRENA pour vérifier les totaux de capacité.

Ensuite, nous avons examiné les annonces des développeurs, les approbations environnementales, les contraintes portuaires et d'installation, ainsi que les actualités sur les livraisons et mises en service de turbines à travers des communiqués de presse reconnus, des sites d'associations et des présentations d'entreprises. En cas de besoin, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, les actualités et données financières, les bases de données de brevets, et une base de données au niveau des expéditions à l'import et à l'export pour confirmer, de manière directionnelle, si l'activité des projets et les flux d'équipements correspondent à la construction modélisée. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été consultées pour collecter, valider et clarifier l'analyse finale.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour éprouver le calendrier de construction et la répartition entre onshore et offshore, en particulier là où les listes de projets publiques ne reflètent pas pleinement les retards, les redéfinitions ou les contraintes de réseau en Corée du Sud. Nous nous sommes entretenus avec un ensemble de développeurs, d'acteurs de l'EPC et de la chaîne d'approvisionnement, de rôles de financement et de conseil, ainsi que d'experts techniques. Les apports ont ensuite été utilisés pour ajuster les hypothèses sur les taux de mise en service, l'augmentation de la taille des turbines et la préparation à l'exécution offshore dans les principales zones de développement côtières.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Direction générale : 16 % | |

| Rang intermédiaire : 52 % | Responsables fonctionnels/d'unité : 29 % | |

| Petits acteurs : 20 % | Managers : 55 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit à l'aide d'une approche descendante de reconstruction de la capacité, où les totaux de capacité nationale et les trajectoires de mise en service sont traduits en GW installés annuels. Cela est fait en cartographiant les attributions de projets, l'avancement des permis, la préparation au raccordement au réseau et les durées de construction typiques. Le modèle est ensuite corroboré par des approximations ascendantes sélectives, telles que des agrégations projet par projet échantillonnées et des vérifications sur les nombres de turbines implicites à partir des puissances moyennes en MW. Cela nous aide à ajuster les totaux lorsque le calendrier semble surestimé.

Dans ce marché éolien sud-coréen, nous avons traité quelques variables comme des empreintes principales, notamment le rythme de mise en service offshore par rapport à l'onshore, la progression de la taille moyenne des turbines (jusqu'à 3 MW, 3-6 MW, et plus de 6 MW), la part des projets à l'échelle utilitaire, l'activité de repowering attendue sur les sites vieillissants, et les objectifs offshore annoncés qui influencent la planification des permis et des ports. Là où des lacunes existent dans les divulgations publiques de projets, nous avons complété les hypothèses à l'aide de pondérations de probabilité issues d'entretiens pour les retards et annulations, puis avons testé les résultats face aux contraintes observables du réseau et maritimes.

Pour les prévisions, une analyse de scénarios a été utilisée car le déploiement est sensible au calendrier des approbations et à la préparation à l'exécution offshore, plutôt qu'aux seules tendances historiques lissées. Les scénarios ont été ancrés sur l'orientation politique, les signaux d'enchères et de pipeline, et les attentes d'experts recueillies lors des discussions primaires. Nous avons ensuite sélectionné la trajectoire finale sur la base de l'ensemble d'hypothèses le plus reproductible que nous pouvions défendre lors d'un appel client.

Validation des données et cycle de mise à jour

La validation a été réalisée par triangulation entre les totaux de capacité, les signaux de mouvement du pipeline et les contraintes d'exécution pouvant être observées de manière indépendante en Corée du Sud. Les valeurs atypiques ont été signalées lorsque les ajouts annuels implicites semblaient incohérents avec les délais de raccordement au réseau, la capacité portuaire et d'installation, ou le schéma de montée en puissance typique observé dans des cycles de construction offshore comparables, et ces éléments ont été réexaminés avant validation finale.

Notre processus comprend également des vérifications internes en plusieurs étapes afin que les définitions, les calculs et les hypothèses restent cohérents tout au long de la série temporelle. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs se produisent, tels qu'un changement de politique majeur, un grand projet atteignant la clôture financière, ou un changement visible dans les permis offshore. Avant livraison, une dernière relecture d'analyste est effectuée afin que les clients reçoivent la vue la plus récente.

Estimation du marché de l'énergie éolienne en Corée du Sud par Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour l'énergie éolienne en Corée du Sud peuvent varier considérablement, et la raison principale est que les cabinets ne mesurent pas la même chose. Certains suivent la capacité installée en gigawatts, d'autres publient des revenus en USD, et quelques-uns mélangent équipements, services de projet et même stockage en un seul total.

Le rythme de mise en service par emplacement (onshore par rapport à offshore) et la répartition des tailles de turbines sont également traités différemment, ce qui modifie les ajouts annuels implicites et la courbe de prévision. La préparation au raccordement au réseau, les délais de permis et le calendrier de conversion des devises peuvent encore élargir l'écart lorsqu'ils ne sont pas vérifiés par rapport à des signaux observables de projets et d'infrastructures. En conséquence, le même marché peut apparaître plus petit ou plus grand selon les choix de modélisation utilisés.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 3,27 milliards USD (2026) | |

| Cabinet de conseil mondial A | 4,28 milliards USD (2024) | Utilise un dimensionnement basé sur les revenus et semble inclure des poches de valeur adjacentes au-delà de la capacité installée, ce qui peut intégrer les dépenses d'EPC et de projets plus larges qui ne correspondent pas clairement aux ajouts annuels en GW. |

| Éditeur sectoriel B | 1,90 milliard USD (2025) | Vue basée sur les revenus avec une fenêtre de prévision et des hypothèses de prix différentes, ce qui peut sous-estimer l'impact du calendrier de mise en service offshore et de l'augmentation de la taille des turbines lorsque le pipeline reste irrégulier. |

Les totaux de capacité, le mouvement observé du pipeline offshore et les évolutions de la puissance des turbines sont les vérifications qui maintiennent Mordor Intelligence attaché à une trajectoire de construction en GW installés, plutôt qu'à un décompte basé sur les dépenses. Une fois l'unité de mesure et la poche de valeur comptabilisée alignées, les écarts restants tiennent généralement aux hypothèses de calendrier sur la livraison offshore et à l'agressivité avec laquelle les retards sont modélisés.

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché de l'énergie éolienne en Corée du Sud en 2026 ?

La capacité installée est estimée à 3,27 GW en 2026.

Quel est le CAGR prévu pour la capacité éolienne en Corée du Sud jusqu'en 2031 ?

La capacité devrait se développer à un CAGR de 35,10 %, atteignant 14,73 GW d'ici 2031.

Pourquoi les projets offshore croissent-ils plus vite que les projets terrestres en Corée ?

Les parcs offshore bénéficient du mandat de 12 GW du Pacte Vert pour la Croissance, de facteurs de capacité plus élevés et des avancées de l'éolien flottant qui ouvrent des sites en eaux profondes.

Quel segment de turbines dominera les futures installations coréennes ?

Les turbines de plus de 6 MW devraient croître à un CAGR de 40,20 %, portées par des plateformes de 8 à 15 MW qui réduisent les coûts d'installation par MW.

Comment les PPA d'entreprise façonnent-ils le développement éolien coréen ?

Les géants technologiques comme Samsung et SK Hynix signent des PPA de 15 à 20 ans qui sécurisent les flux de revenus, permettant un financement sans recours pour les grands parcs offshore.

Quelles mises à niveau du réseau sont prévues pour gérer la nouvelle capacité offshore ?

KEPCO construira des lignes de 765 kV reliant les zones éoliennes de Jeolla à Séoul-Incheon d'ici 2028, financées dans le cadre d'un plan de 4 200 milliards de KRW.

Dernière mise à jour de la page le: