Taille et part du marché des logiciels AEC

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.04 Milliards de dollars |

| Taille du Marché (2031) | 17.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.35% CAGR |

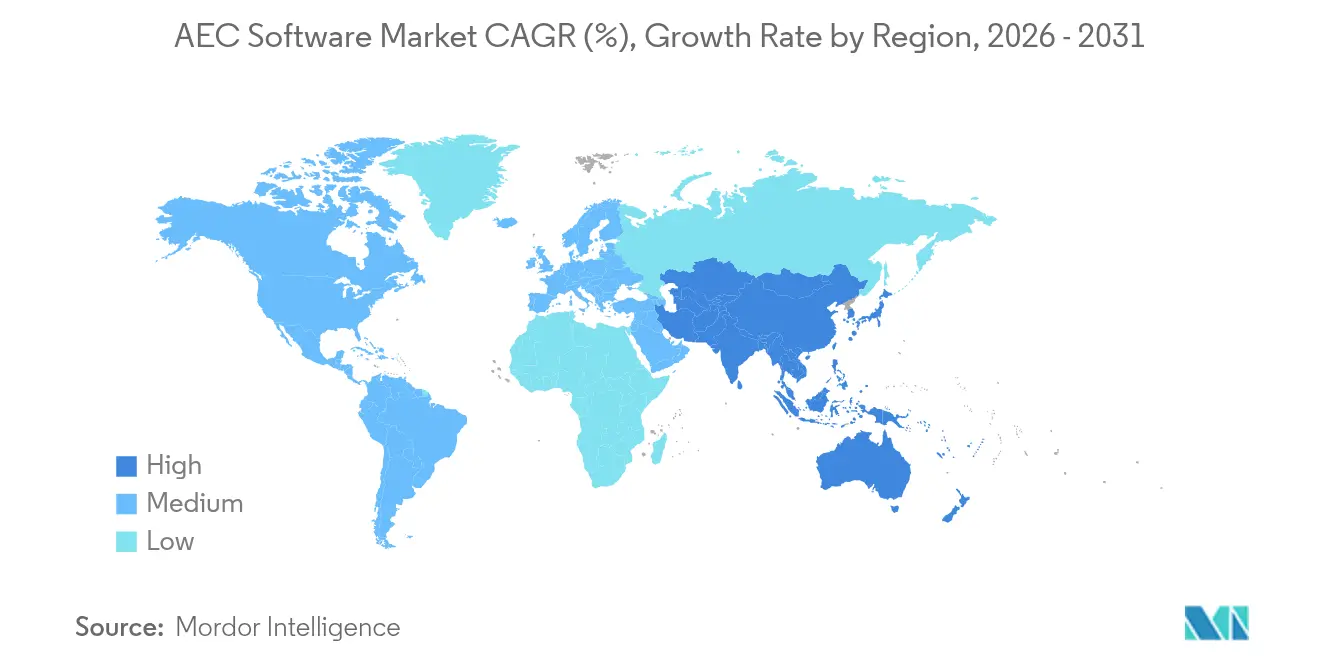

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

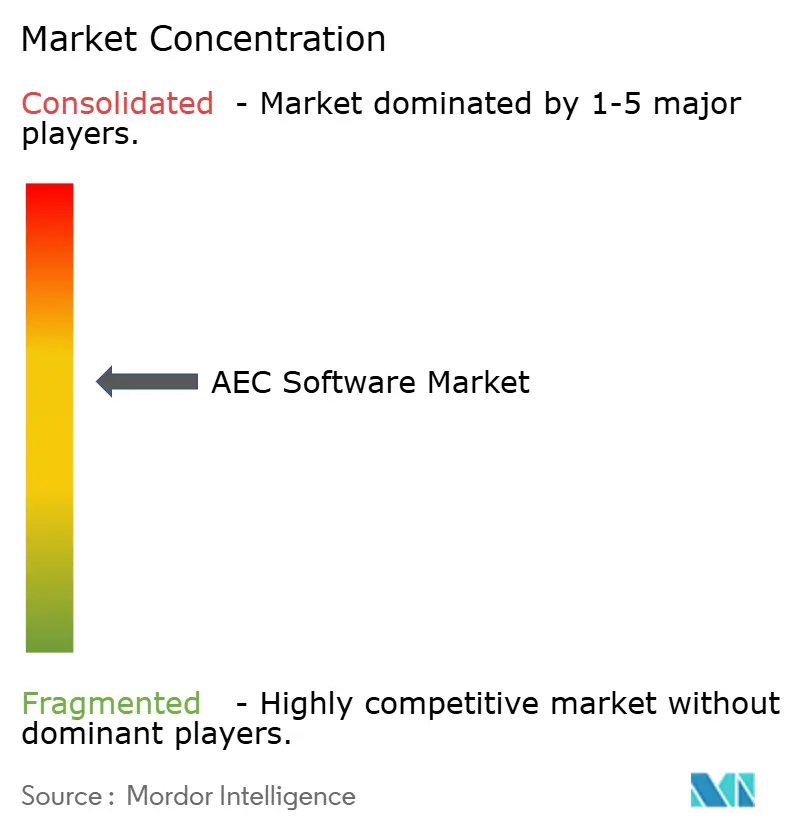

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels AEC par Mordor Intelligence

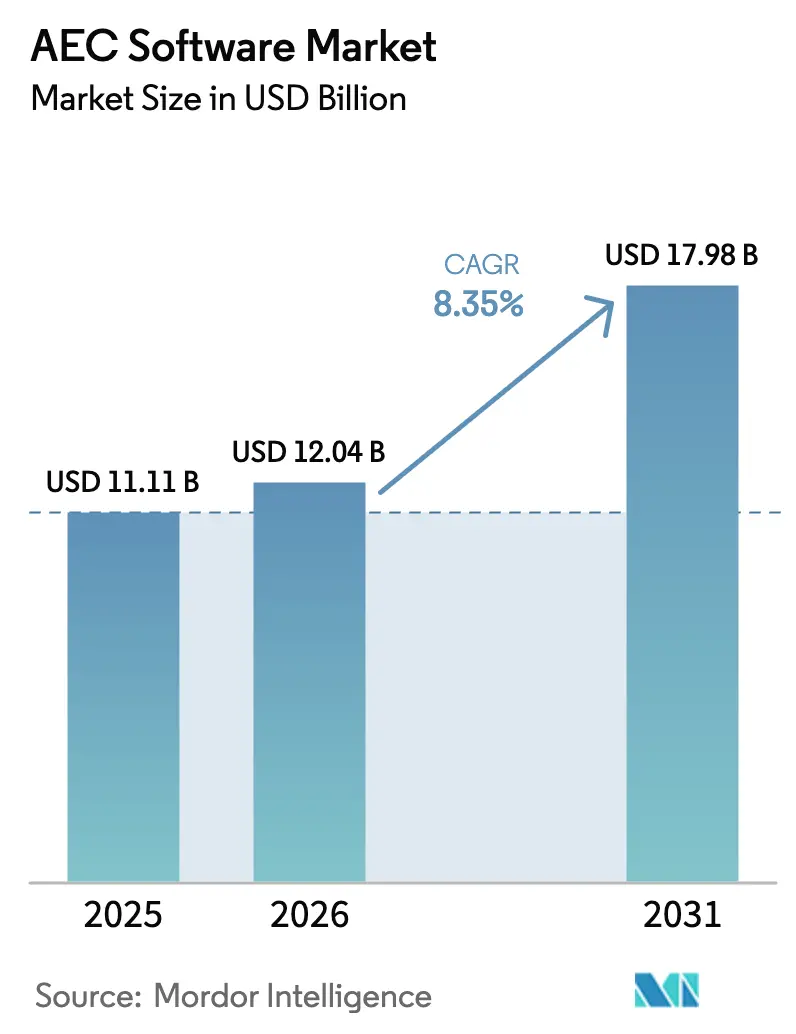

La taille du marché des logiciels AEC devrait passer de 11,11 milliards USD en 2025 à 12,04 milliards USD en 2026 et devrait atteindre 17,98 milliards USD d'ici 2031, à un TCAC de 8,35 % sur la période 2026-2031. Cette expansion reflète une accélération de la transformation numérique du secteur de la construction, alors que les programmes d'infrastructure dans les nouvelles mégapoles convergent avec des réglementations gouvernementales rendant la modélisation des données du bâtiment obligatoire dans les marchés publics. La baisse des coûts d'hébergement cloud permet aux petites et moyennes entreprises d'adopter des systèmes sophistiqués de conception, de modélisation et de gestion de projet, tandis que les outils d'IA générative raccourcissent les cycles d'itération et incitent les éditeurs de plateformes à consolider leurs ensembles de fonctionnalités. Parallèlement, la préférence des maîtres d'ouvrage pour des environnements de données à source unique pousse les éditeurs à intégrer des modules de conception, de construction et d'exploitation autrefois distincts, ouvrant de nouvelles voies vers des revenus récurrents grâce à des offres groupées par abonnement qui élargissent la base de clients adressables du marché des logiciels AEC.

Points clés du rapport

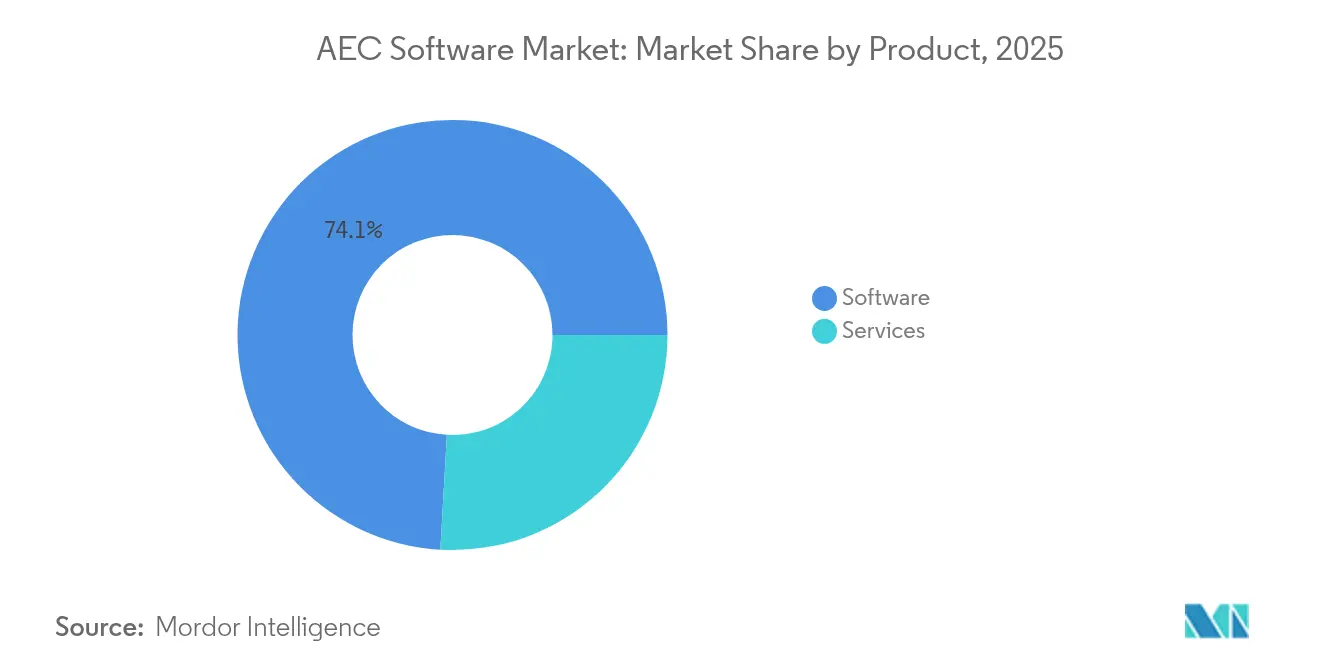

- Par catégorie de produit, les logiciels ont représenté 74,10 % du chiffre d'affaires 2025, tandis que les services devraient se développer à un TCAC de 10,85 % jusqu'en 2031.

- Par modèle de déploiement, les solutions cloud ont capté 59,70 % des dépenses en 2025 et devraient croître à un TCAC de 10,25 % jusqu'en 2031.

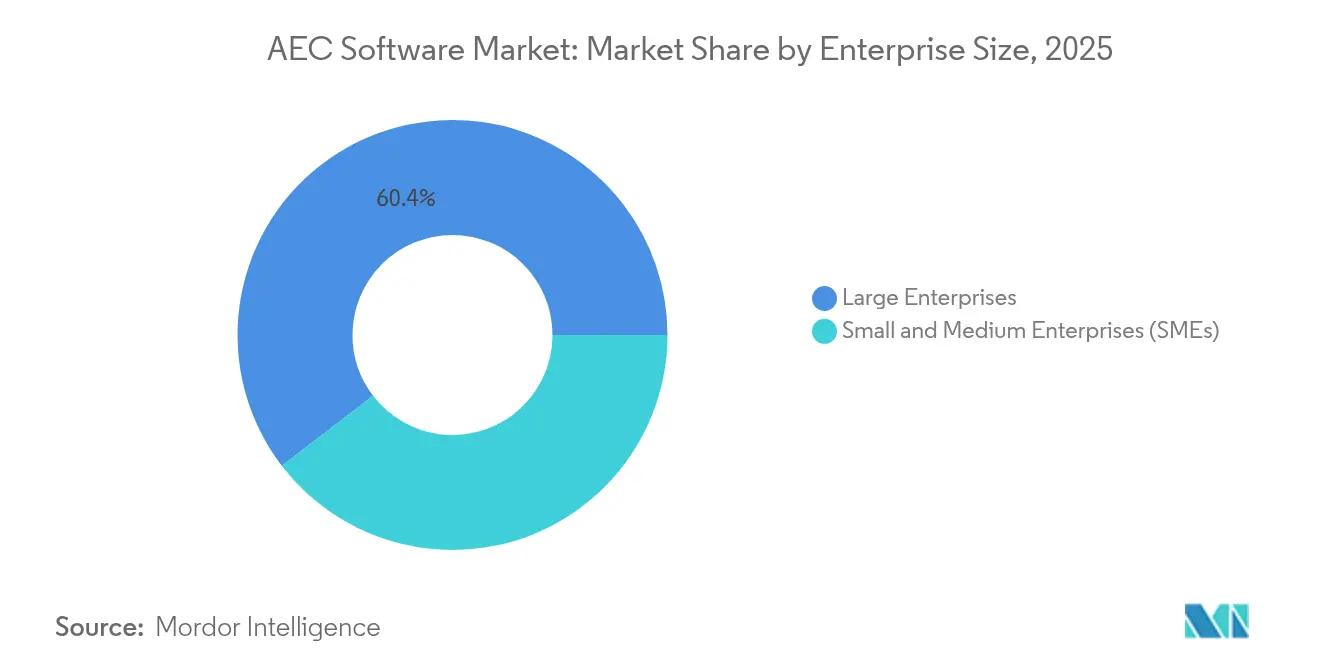

- Par taille d'entreprise, les grandes entreprises détenaient 60,40 % de la part de marché des logiciels AEC en 2025, tandis que les PME devraient enregistrer la croissance la plus rapide avec un TCAC de 11,25 % jusqu'en 2031.

- Par discipline, l'architecture était en tête avec une part de 50,00 % en 2025 ; la construction devrait afficher un TCAC de 10,90 % sur l'horizon de prévision.

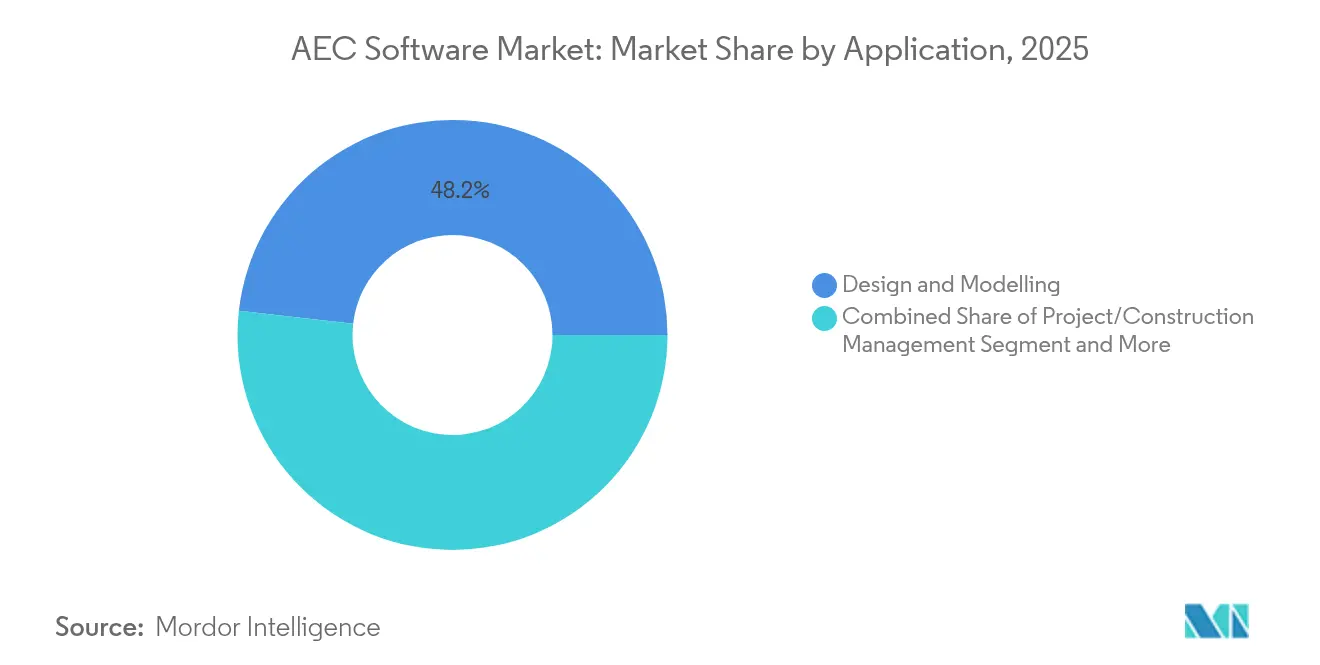

- Par application, les outils de conception et de modélisation ont contribué à hauteur de 48,20 % du chiffre d'affaires 2025, tandis que les plateformes de gestion de projet et de construction sont en voie d'atteindre un TCAC de 11,10 % jusqu'en 2031.

- Par utilisateur final, les cabinets de conception ont représenté 51,40 % du chiffre d'affaires en 2025, tandis que les propriétaires/promoteurs devraient afficher un TCAC de 10,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 37,90 % du chiffre d'affaires en 2025 ; l'Asie-Pacifique devrait mener la croissance avec un TCAC de 10,70 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels AEC

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Boom des infrastructures dans les mégapoles émergentes | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Utilisation obligatoire de la modélisation des données du bâtiment dans les projets du secteur public | +1.8% | Mondial, avec des gains précoces en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Accessibilité financière du cloud pour les PME | +1.5% | Mondial, particulièrement fort dans les marchés émergents | Court terme (≤ 2 ans) |

| Consolidation des plateformes de données conception-construction | +1.3% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Conception à empreinte carbone optimale pilotée par l'IA générative | +1.0% | Mondial, porté par les régions axées sur la durabilité | Long terme (≥ 4 ans) |

| Preuves d'économies de coûts d'exploitation et de maintenance grâce aux jumeaux numériques | +1.2% | Mondial, adoption précoce dans l'immobilier commercial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Boom des infrastructures dans les mégapoles émergentes

Les autorités publiques d'Asie-Pacifique canalisent des budgets records vers les pôles de transport, le logement préfabriqué et les réseaux intelligents à l'échelle des quartiers, intensifiant la demande d'applications de modélisation avancées capables de coordonner des centaines de sous-traitants simultanément. Le 14e plan quinquennal de la Chine oriente les capitaux vers de nouveaux pôles urbains, tandis que la Mission Villes intelligentes de l'Inde favorise la documentation compatible avec la modélisation des données du bâtiment dans tous les dossiers d'appel d'offres. L'Autorité de la construction et de la construction de Singapour impose déjà des soumissions de modélisation des données du bâtiment pour les projets publics d'une valeur supérieure à 5 millions SGD, établissant ainsi un référentiel de conformité pour les pays voisins de la région. Parce que les programmes de mégapoles combinent rail, réseaux et construction verticale, le marché des logiciels AEC bénéficie de licences groupées couvrant la conception, la détection des conflits et la remise de jumeaux numériques dans une seule instance de plateforme. Les entrepreneurs qui s'appuyaient historiquement sur la CAO 2D migrent désormais vers la modélisation paramétrique afin d'obtenir leur préqualification, créant un effet multiplicateur pour le marché des logiciels AEC, chaque projet phare déclenchant des achats technologiques en cascade chez les fournisseurs de second rang. Les éditeurs internationaux localisent partiellement les interfaces utilisateur et les bibliothèques de code pour capter cette vague, mais la concurrence des marques locales reste vigoureuse, maintenant la transparence des prix et stimulant l'innovation en matière de fonctionnalités.

Utilisation obligatoire de la modélisation des données du bâtiment dans les projets du secteur public

Dans les économies avancées, les recommandations volontaires en matière de modélisation des données du bâtiment ont évolué vers une politique d'achat contraignante. Le Royaume-Uni exige des livrables de niveau 2 de modélisation des données du bâtiment pour tous les travaux financés centralement, tandis que la General Services Administration des États-Unis étend des dispositions similaires aux marchés fédéraux supérieurs à 750 000 USD. Les ministères des transports d'Europe de l'Est intègrent des clauses de modélisation des données du bâtiment dans les appels d'offres de modernisation financés par l'UE, créant des déclencheurs d'achat uniformes pour les éditeurs de logiciels. Ces réglementations garantissent un socle prévisible de demande annuelle, car la conformité n'est pas discrétionnaire, ce qui favorise des renouvellements de licences stables et des contrats de services qui sous-tendent la visibilité des revenus à long terme pour le marché des logiciels AEC. Elles fixent également un seuil que les petits fournisseurs de niche peinent souvent à franchir, soutenant ainsi une consolidation modérée à mesure que les éditeurs multiproduits certifiés comblent le vide. La standardisation des protocoles de gestion de l'information accélère par ailleurs la conversion vers les plateformes cloud, car les maîtres d'ouvrage publics acceptent de plus en plus l'hébergement en mode SaaS dès lors que les exigences de sécurité des données sont codifiées dans le langage contractuel.

Accessibilité financière du cloud pour les PME

La tarification par abonnement transforme ce qui était autrefois un investissement en capital en une dépense d'exploitation mensuelle, ouvrant les portefeuilles de modélisation des données du bâtiment et de gestion de projet à des milliers de cabinets de moins de 50 collaborateurs. La conversion d'Autodesk des licences perpétuelles vers l'abonnement en 2024 a réduit le coût initial de Revit à 290 USD par mois, une baisse significative par rapport à la licence à vie antérieure, encourageant les petits cabinets à tester des environnements complets sans coûts irrécupérables élevés. L'hébergement cloud supprime en outre les contraintes liées aux postes de travail, car le rendu intensif en calcul est déporté vers les centres de données des éditeurs, permettant aux PME d'exécuter des simulations complexes sur des ordinateurs portables de milieu de gamme. Lorsque les PME rejoignent des consortiums plus importants soumissionnant à des marchés publics, elles sont contraintes de respecter les règles de soumission de modélisation des données du bâtiment, multipliant ainsi la pénétration du marché des logiciels AEC parmi la longue traîne des concepteurs, géomètres et corps de métier. Les éditeurs répondent avec des tutoriels d'intégration simplifiés et des modèles de discipline prépackagés qui accélèrent l'adoption par les nouveaux utilisateurs et alimentent un pipeline de mises à niveau de licences progressives.

Consolidation des plateformes de données conception-construction

Les inefficacités créées par des solutions ponctuelles disjointes incitent les maîtres d'ouvrage à privilégier des écosystèmes de livraison de projet intégrés partageant un modèle de données unique de la conception conceptuelle jusqu'à l'exploitation. Le National Institute of Standards and Technology a évalué le coût annuel du manque d'interopérabilité pour le secteur américain à 15,8 milliards USD. En réponse, les grandes marques concluent des alliances de partage de code ou acquièrent directement des modules complémentaires, une tendance illustrée par l'accord de 2024 entre Autodesk et Nemetschek visant à rationaliser les flux d'échange entre leurs suites phares. Les utilisateurs finaux bénéficient de moins d'erreurs de traduction de données et d'approbations de modifications plus rapides, tandis que les éditeurs élargissent leur part de portefeuille et obtiennent des contrats à long terme défendables. À mesure que la consolidation s'approfondit, les acheteurs anticipent des intégrations natives pour les suggestions de conception par IA générative, les tableaux de bord d'empreinte carbone incorporée et les retours de capteurs au niveau du terrain, renforçant un cercle vertueux qui maintient le marché des logiciels AEC sur une trajectoire de revenus ascendante.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Manque de talents en modélisation avancée | -1.2% | Mondial, particulièrement aigu dans les marchés émergents | Moyen terme (2-4 ans) |

| Friction dans l'échange de données entre suites | -0.8% | Mondial, plus sévère dans les projets complexes multi-éditeurs | Court terme (≤ 2 ans) |

| Responsabilité en matière de cybersécurité et de propriété intellectuelle sur les clouds mutualisés | -0.6% | Mondial, accrue dans les secteurs réglementés | Court terme (≤ 2 ans) |

| Contrôle antitrust des monopoles de fait | -0.4% | Juridictions réglementaires d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Manque de talents en modélisation avancée

De nombreux entrepreneurs achètent des licences mais ne parviennent pas à en tirer tous les gains de productivité, faute de personnel maîtrisant la conception paramétrique, le séquençage 4D ou la résolution des conflits assistée par IA. Le rapport 2024 d'Autodesk sur l'état de la conception et de la fabrication montre que 56 % des entreprises interrogées citent la modélisation avancée comme leur principal point de douleur en matière de recrutement. Des primes salariales de 15 % à 25 % pour les talents en modélisation des données du bâtiment gonflent les coûts des projets et diluent le retour sur investissement logiciel, en particulier chez les PME qui ne peuvent pas rivaliser avec les budgets salariaux des grandes entreprises. Les filières de formation nécessitent six mois ou plus pour amener des novices sur Revit ou Tekla à un niveau opérationnel, retardant la comptabilisation des revenus des éditeurs liée aux indicateurs d'utilisation active. Bien que les portails d'apprentissage hébergés dans le cloud raccourcissent les délais de montée en compétence, le déficit démographique sous-jacent reste un frein à moyen terme pour le marché des logiciels AEC.

Friction dans l'échange de données entre suites

Les schémas de stockage propriétaires entravent encore la remise transparente des données lorsque les équipes combinent des outils de conception, malgré le support nominal des formats ouverts. De légères incompatibilités d'attributs peuvent imposer des vérifications manuelles répétitives qui érodent l'efficacité même que promettent les flux de travail numériques. Le NIST attribue 15,8 milliards USD de coûts annuels de reprise et de retard aux États-Unis à ces lacunes d'interopérabilité. [1]« Analyse des coûts d'une interopérabilité insuffisante dans la construction », NIST, nist.gov Lorsque les maîtres d'ouvrage codifient des clauses de performance en matière d'interopérabilité dans les contrats, les éditeurs supportent la charge de maintenir des correctifs d'importation/exportation qui alourdissent les frais de maintenance. Les éditeurs de taille plus modeste peinent souvent à allouer des ressources d'ingénierie suffisantes, ancrant la dépendance envers les écosystèmes de premier rang et limitant l'intensité concurrentielle qui pourrait autrement stimuler des baisses de prix sur l'ensemble du marché des logiciels AEC.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : les services s'accélèrent malgré la domination des logiciels

Les licences logicielles sont restées le principal moteur de revenus en 2024, mais la part des services s'élargit rapidement, car les clients souhaitent une cartographie des flux de travail, une création de modèles et des scripts API personnalisés qui les aident à exploiter pleinement l'utilité du code acheté. Les services ont progressé de 10,85 % par an, dépassant l'ensemble du marché des logiciels AEC et renforçant la thèse selon laquelle la transformation numérique relève davantage d'un changement de processus discipliné que de l'acquisition d'outils. Les offres hybrides « logiciel plus services gérés » gagnent du terrain, offrant aux éditeurs des revenus récurrents liés à des objectifs de productivité mesurables plutôt qu'à des expéditions unitaires. L'expansion en 2024 de la branche services professionnels de Bentley Systems cible précisément ce vide consultatif. Parallèlement, les éditeurs de logiciels intègrent des assistants en libre-service dans leurs plateformes phares pour standardiser les meilleures pratiques, mais les grands maîtres d'ouvrage préfèrent encore une configuration sur mesure, laissant de la place aux intégrateurs et aux cabinets de conseil spécialisés. Parce que les missions de mise en œuvre déclenchent souvent des ventes de modules complémentaires, la dynamique des services génère une boucle d'expansion vertueuse pour le marché des logiciels AEC.

Une proportion croissante des revenus de services provient de la maintenance des jumeaux numériques, des audits de sécurité et du réentraînement des modèles d'IA, des tâches qui persistent bien après la conclusion de la phase initiale du projet. Les éditeurs disposant d'une profondeur de service crédible peuvent négocier des cadres d'entreprise qui alignent les renouvellements de licences sur des indices de performance opérationnelle, fidélisant les clients sur plusieurs années. Cette fidélisation réduit le taux d'attrition et soutient les multiples de valorisation des plateformes cotées en bourse. Par conséquent, les investisseurs en capital-investissement manifestent un intérêt croissant pour les cibles à forte composante de services comme couverture contre d'éventuels cycles baissiers des licences une fois que le secteur des logiciels AEC atteindra sa maturité.

Par déploiement : la dynamique du cloud redéfinit les dynamiques du marché

Les installations cloud détenaient 59,70 % des dépenses 2025 et devraient croître à un TCAC de 10,25 %, éclipsant les configurations sur site qui persistent dans des classes d'actifs fortement réglementées telles que la défense. Les normes de travail en tout lieu qui se sont cristallisées pendant la pandémie de 2020-2021 ont accéléré l'adoption du SaaS et modifié durablement les attentes des utilisateurs en matière de parité de version et d'édition simultanée. La croissance à deux chiffres du chiffre d'affaires de Procore début 2025 illustre la façon dont les responsables de chantier considèrent les tableaux de bord basés sur navigateur comme partie intégrante du contrôle quotidien du chantier. Le glissement progressif vers le cloud modifie également la structure des coûts : au lieu d'achats en capital irréguliers, les entreprises accumulent des frais mensuels prévisibles, lissant les prévisions de trésorerie et libérant des capitaux pour d'autres investissements de projet.

De plus, les hubs de données cloud permettent l'ingestion de capteurs IoT en temps réel et la détection de modèles pilotée par l'IA, des fonctionnalités difficiles à reproduire dans des silos sur site cloisonnés. Les gouvernements certifient progressivement le SaaS pour les marchés publics, à condition que les éditeurs respectent les stipulations d'hébergement souverain ou de chiffrement, éliminant ainsi un dernier obstacle à la pénétration universelle du cloud. À mesure que les modèles de licences traditionnels déclinent, la proportion des revenus d'abonnement au sein de la taille du marché des logiciels AEC s'accroîtra, faisant des revenus récurrents la trajectoire dominante dans les comptes de résultat des éditeurs d'ici la fin de la décennie.

Par taille d'entreprise : la croissance des PME remet en question les hypothèses traditionnelles

Les grandes entreprises représentent encore 60,40 % des dépenses, mais le segment des PME affiche un TCAC de 11,25 % grâce à des niveaux d'abonnement modulaires qui alignent les coûts sur le volume de projets. La démocratisation des capacités avancées nivelle le terrain : les cabinets de niche peuvent accéder aux mêmes moteurs de détection des conflits ou de conception générative qui étaient auparavant réservés aux grandes entreprises multidisciplinaires. Par conséquent, la concurrence s'intensifie sur les appels d'offres de taille intermédiaire, incitant les grandes entreprises à se différencier par des offres de services intégrés conception-construction-exploitation plutôt que par la seule puissance logicielle. Du point de vue des éditeurs, ce mouvement ajoute des milliers de comptes de valeur modeste mais fidèles, diversifiant les revenus au-delà d'une poignée de grands renouvellements qui dominaient auparavant le marché des logiciels AEC.

Les PME jouent également le rôle d'adopteurs précoces d'innovations légères centrées sur l'IA, car elles souffrent de moins de couches d'approbation internes. La levée de fonds de 53 millions USD de Higharc pour étendre la conception résidentielle assistée par IA sert cette niche, offrant aux petits constructeurs des vérifications automatisées de conformité aux codes et une génération de plans qui contournent le besoin de grandes équipes de dessin internes. Au fur et à mesure que les études de cas se multiplient, les plateformes établies ajouteront probablement des fonctionnalités similaires, soit par R&D interne, soit par acquisition, garantissant que le segment des PME continue d'influencer la feuille de route du marché des logiciels AEC.

Par discipline : le segment construction gagne en dynamisme

L'architecture a conservé la plus grande part à 50,00 % en 2025, mais les revenus de la discipline construction se développent le plus rapidement à un TCAC de 10,90 %, les entrepreneurs numérisant la coordination sur le terrain, le suivi des matériaux et les inspections de sécurité. Les équipes de chantier exigent de plus en plus la planification 4D, l'intégration de la photogrammétrie par drone et la validation de l'avancement par capteurs, des fonctions rarement requises dans les tâches de conception en amont. Le lancement de Tekla Structures 2025 par Trimble intègre des fonctionnalités de collaboration en direct adaptées aux détaillants d'armatures et aux fabricants d'acier, soulignant le pivot de l'éditeur vers les flux de travail d'exécution.

Du point de vue du maître d'ouvrage, la plupart des dépassements de coûts surviennent pendant la construction plutôt que pendant la conception ; par conséquent, l'adoption numérique sur le terrain promet la marge bénéficiaire la plus immédiate. Cette logique économique propulse les investissements dans les tablettes de gestion de chantier, l'inventaire de matériaux activé par RFID et les flux de travail de validation des ouvrages réalisés, alimentant tous la tranche construction de la taille du marché des logiciels AEC. Sur l'horizon de prévision, les analystes s'attendent à ce que le périmètre des plateformes s'estompe entre le détaillage et la préfabrication de composants, les méthodes de fabrication hors site imposant des boucles de retour de données plus étroites qui fusionnent les fichiers de conception et de production dans un référentiel unifié.

Par application : les outils de gestion de projet gagnent du terrain

Les modules de conception et de modélisation restent indispensables, mais les maîtres d'ouvrage exigent désormais une visibilité sur la santé globale du programme d'investissement, propulsant les tableaux de bord de gestion de projet à un TCAC de 11,10 %. Ces outils agrègent les rapports de coûts, les registres de risques et les flux de travail de demandes de renseignements dans un seul panneau, réduisant la latence décisionnelle pour les dirigeants. Ce mouvement s'articule avec la montée en puissance de la discipline construction, car les données de terrain doivent se synchroniser avec les tableaux de bord du siège pour permettre la compression des délais. Les tableaux de bord modernes intègrent de plus en plus des analyses prédictives qui suggèrent des stratégies d'atténuation, les transformant de simples outils de suivi passifs en moteurs de décision proactifs.

Parallèlement, les applications de gestion des actifs et des installations surfent sur la vague de l'adoption des jumeaux numériques. L'économie d'énergie de 7 % réalisée par la tour Keppel Bay grâce à un modèle virtuel des opérations de climatisation illustre le cas d'usage pour l'analyse post-remise. Les équipes de gestion des installations s'habituent aux tableaux de bord pilotés par capteurs qui prévoient les pannes d'équipements, ce qui exige à son tour que les paramètres de modélisation des données du bâtiment de la phase de conception restent intacts lors de la transition vers l'exploitation. Les éditeurs de logiciels investissent donc dans la fidélité à long terme des schémas pour combler le fossé historique entre la clôture du projet d'investissement et la maintenance opérationnelle, une synergie qui valorise l'ensemble du marché des logiciels AEC.

Par utilisateur final : les maîtres d'ouvrage pilotent l'évolution des plateformes

Les cabinets de conception détiennent encore 51,40 % des dépenses, mais les maîtres d'ouvrage et les promoteurs affichent un TCAC de 10,95 %, car ils souhaitent un contrôle direct sur les données qui sous-tendent les estimations de coûts du cycle de vie et les rapports de durabilité. Les grandes foncières et les fonds d'infrastructure accordent de plus en plus de licences sur les plateformes principales eux-mêmes plutôt que de s'appuyer uniquement sur l'accès des consultants, leur permettant de conserver des jumeaux numériques pour le suivi continu des performances. Cette tendance dé-commoditise la propriété des données et déplace le pouvoir de négociation vers les détenteurs d'actifs, incitant les entrepreneurs et les concepteurs à adopter des espaces cloud collaboratifs dictés par la pile logicielle du maître d'ouvrage.

Les entrepreneurs EPC emboîtent le pas, attirés par des modules intégrés d'approvisionnement et de fabrication qui synchronisent les mises à jour de conception avec les devis des fournisseurs. L'utilisation par AECOM d'environnements de livraison de bout en bout sur plusieurs projets de transport a amélioré la prévisibilité des délais et contribué à l'obtention d'honoraires d'incitation liés à l'achèvement dans les délais. Ces succès créent un précédent, incitant les pairs à reproduire le modèle, élargissant ainsi la tranche des entrepreneurs sur le marché des logiciels AEC.

Analyse géographique

L'Amérique du Nord a généré 37,90 % des revenus mondiaux en 2025 grâce à des mandats de modélisation des données du bâtiment matures, des budgets d'infrastructure publique stables et de larges viviers de main-d'œuvre formée au numérique. Les agences étatiques et fédérales intègrent régulièrement des exigences de niveau de développement dans les dossiers d'appel d'offres, rendant les outils de conformité incontournables. L'adoption du cloud est comparativement avancée, les fournisseurs d'hébergement de données répondant aux normes FedRAMP et DoD IL-4, encourageant les maîtres d'ouvrage municipaux à passer des coffres-forts sur site aux référentiels SaaS sans processus de dérogation prolongés. Les marchés du travail tendus poussent cependant les entreprises à investir dans la conception assistée par IA pour compenser les pénuries de personnel, assurant une expansion continue des licences même dans les organisations établies.

L'Asie-Pacifique émerge comme la région à la croissance la plus rapide avec un TCAC de 10,70 % jusqu'en 2031. La poussée nationale de la Chine vers les techniques de construction modulaire appelle à une intégration ferme entre les logiciels de conception et l'exécution de la fabrication hors site, récompensant les éditeurs qui prennent en charge des modules paramétriques facilement convertibles en code CNC. Les programmes de métros et d'aéroports de l'Inde amplifient la demande de hubs de coordination hébergés centralement où des dizaines de sous-traitants se chevauchent dans leurs plannings. Les marques locales telles que PKPM se démarquent par leurs bibliothèques de codes domestiques et leur support en langue chinoise, mais les éditeurs internationaux défendent leurs parts en localisant les packs de contenu et en forgeant des coentreprises avec les instituts de planification provinciaux. La montée en puissance des PME dans la région diversifie davantage les profils de clients, contraignant les éditeurs à proposer des tarifs échelonnés en monnaies locales pour capter les volumes dans les villes secondaires.

L'Europe maintient une trajectoire de croissance stable à un chiffre moyen, ancrée par le Pacte vert européen et la législation sur l'économie circulaire qui exige une analyse du carbone sur l'ensemble du cycle de vie lors des demandes de permis. La loi allemande sur l'énergie des bâtiments impose des simulations énergétiques dans les nouvelles constructions, suscitant des achats généralisés de modules d'analyse de l'éclairage naturel et de dimensionnement des systèmes de climatisation. Les projets transfrontaliers de rail et d'interconnexion électrique renforcent également la dynamique en faveur de l'échange ouvert de données, faisant pression sur les éditeurs pour améliorer la prise en charge des classes de fondation de l'industrie ou risquer d'être exclus des qualifications d'achat public de l'UE. Bien que le marché du continent soit plus petit que celui de l'Amérique du Nord en termes absolus, sa rigueur réglementaire établit des références d'interopérabilité qui se répercutent sur les feuilles de route mondiales des produits, influençant les décisions relatives aux ensembles de fonctionnalités sur l'ensemble du marché des logiciels AEC.

Paysage concurrentiel

Le marché des logiciels AEC présente une concentration modérée : des acteurs de premier plan tels qu'Autodesk, Bentley Systems et Trimble s'appuient sur de larges portefeuilles et la fidélité à leur écosystème, sans pour autant dominer au point de constituer un monopole absolu. La consolidation reste délibérée ; les éditeurs acquièrent des start-ups d'IA de niche ou des modules d'extension de durabilité pour intégrer des fonctions de nouvelle génération plutôt que de simplement regrouper des concurrents directs. Par exemple, l'alignement de Bentley en 2024 avec Google Cloud étend l'analyse géospatiale pour les infrastructures linéaires sans cannibaliser les revenus de modélisation principaux. Ces alliances témoignent d'un accent mis sur la capacité additive plutôt que sur le verrouillage défensif.

Les pactes d'interopérabilité émergent comme la dimension concurrentielle critique. La détente Autodesk-Nemetschek a signalé un tournant pragmatique par lequel des rivaux reconnaissent qu'un flux de données plus fluide peut élargir les dépenses totales adressables en supprimant la frustration des utilisateurs. Parallèlement, les acteurs de taille intermédiaire se différencient par leur profondeur dans des verticales spécifiques — Graphisoft dans le résidentiel de moyenne hauteur, Bluebeam dans les flux de travail d'annotation et Vectorworks dans l'architecture paysagère. [4]« Feuille de route produit 2025 », Graphisoft, graphisoft.com Le financement par capital-risque de nouveaux entrants natifs de l'IA comme MatX et CONXAI témoigne de la conviction des investisseurs que des cibles non groupées et axées sur le cloud peuvent encore conquérir des parts si elles résolvent les points de douleur plus rapidement que les acteurs établis.

Les structures tarifaires constituent également un champ de bataille. Le pivot vers l'abonnement fait des négociations de renouvellement annuel un référendum sur la valeur délivrée. Les éditeurs ajoutent du stockage cloud groupé, des crédits d'analyse ou des places de marché de modules d'extension pour augmenter les coûts de changement sans augmenter le prix affiché. À mesure que davantage de pays renforcent le contrôle antitrust autour du verrouillage logiciel, une coopération visible sur les normes de fichiers peut apaiser les régulateurs, maintenant un équilibre où les clients bénéficient d'une innovation progressive tandis que les éditeurs protègent leurs marges. Dans l'ensemble, les manœuvres stratégiques suggèrent un secteur se consolidant autour de la largeur de plateforme équilibrée avec des écosystèmes d'API ouverts, une recette qui maintient la rivalité vivace mais gérable.

Leaders du secteur des logiciels AEC

Autodesk Inc.

Nemetschek SE

Trimble Inc.

Bentley Systems Inc.

Oracle Corp. (Aconex)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Trimble a présenté Tekla Structures 2025 avec une automatisation des dessins de fabrication améliorée par l'IA et une collaboration en direct étendue, soulignant son accent sur l'efficacité des logiciels de structure.

- Mai 2025 : Autodesk a déployé Revit 2026, intégrant des importations de maillage de capture de réalité et une architecture graphique accélérée, en réponse aux demandes des utilisateurs pour une navigation de modèle plus fluide.

- Avril 2025 : Lumion a lancé Lumion Pro 2025, ajoutant des algorithmes de rendu neuronal qui offrent des visuels photoréalistes en quasi temps réel, répondant aux besoins de présentation des architectes.

- Mars 2025 : Acelab a dévoilé Materials Hub, une bibliothèque alimentée par l'IA qui classe les revêtements de façade et d'intérieur selon leur impact environnemental, leur coût et leur délai de livraison, rationalisant la spécification en phase préliminaire.

- Mars 2025 : Graphisoft a publié sa feuille de route produit 2025 présentant Archicad 29 et un BIMcloud amélioré, avec un aperçu technologique public prévu pour la fin de l'été.

- Février 2025 : Higharc a obtenu un financement de série B de 53 millions USD pour accélérer son moteur de conception résidentielle piloté par l'IA, élargissant la portée des plans générés automatiquement pour les petits constructeurs.

- Janvier 2025 : MatX a levé 95 millions USD en financement de série A pour le développement d'une plateforme de technologie de la construction, marquant le plus grand tour de table en phase précoce du secteur et renforçant l'intérêt des investisseurs pour les outils d'automatisation de chantier natifs du cloud.

Périmètre du rapport mondial sur le marché des logiciels AEC

Les logiciels AEC désignent une suite d'outils numériques conçus spécifiquement pour le secteur de l'architecture, de l'ingénierie et de la construction (AEC) afin d'aider les professionnels à concevoir, planifier, gérer et exécuter des projets de construction. La recherche examine également les facteurs de croissance sous-jacents et les principaux acteurs du secteur, qui contribuent tous à étayer les estimations du marché et les taux de croissance tout au long de la période anticipée. Les estimations et projections du marché sont basées sur les facteurs de l'année de référence et ont été obtenues par des approches descendantes et ascendantes.

Le marché des logiciels AEC est segmenté par produit (logiciels et services), déploiement (sur site et basé sur le cloud), taille d'entreprise (petites et moyennes entreprises (PME) et grandes entreprises) et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique). La taille du marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Logiciels |

| Services |

| Sur site |

| Cloud |

| Petites et moyennes entreprises (PME) |

| Grandes entreprises |

| Architecture |

| Ingénierie |

| Construction |

| Conception et modélisation |

| Gestion de projet/construction |

| Gestion des actifs et des installations |

| Cabinets de conception |

| Entrepreneurs EPC |

| Propriétaires/promoteurs |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Singapour | ||

| Malaisie | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis |

| Arabie saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par produit | Logiciels | ||

| Services | |||

| Par déploiement | Sur site | ||

| Cloud | |||

| Par taille d'entreprise | Petites et moyennes entreprises (PME) | ||

| Grandes entreprises | |||

| Par discipline | Architecture | ||

| Ingénierie | |||

| Construction | |||

| Par application | Conception et modélisation | ||

| Gestion de projet/construction | |||

| Gestion des actifs et des installations | |||

| Par utilisateur final | Cabinets de conception | ||

| Entrepreneurs EPC | |||

| Propriétaires/promoteurs | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Singapour | |||

| Malaisie | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats arabes unis | |

| Arabie saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des logiciels AEC et ses perspectives de croissance ?

Le marché des logiciels AEC a atteint 12,04 milliards USD en 2026 et devrait atteindre 17,98 milliards USD d'ici 2031, progressant à un TCAC de 8,35 %.

Quelle région connaît la croissance la plus rapide en matière d'adoption des logiciels AEC ?

L'Asie-Pacifique enregistre le TCAC régional le plus élevé à 10,70 % jusqu'en 2031, portée par les dépenses d'infrastructure dans les mégapoles émergentes et les mandats gouvernementaux de modélisation des données du bâtiment.

À quelle vitesse les déploiements cloud supplantent-ils les installations sur site ?

Les solutions cloud détenaient 59,70 % des revenus 2025 et se développent à un TCAC de 10,25 %, reflétant l'acceptation par les maîtres d'ouvrage de l'hébergement SaaS et de l'économie de l'abonnement.

Quel segment du marché des logiciels AEC se développe le plus rapidement ?

Les outils de gestion de projet et de construction constituent le domaine d'application à la croissance la plus rapide, affichant un TCAC de 11,10 % alors que les maîtres d'ouvrage recherchent une supervision des flux de travail de bout en bout.

Pourquoi les services gagnent-ils du terrain malgré la domination des logiciels ?

Les organisations ont besoin d'une expertise en configuration, intégration et maintenance des jumeaux numériques pour capturer la pleine valeur, propulsant les services à un TCAC de 10,85 % et créant des revenus récurrents pour les éditeurs.

Quelle est la concentration de la concurrence entre éditeurs ?

Les cinq premiers acteurs représentent environ 55 % des dépenses, produisant un score de concentration modéré de 6, avec des alliances d'interopérabilité et des acquisitions ciblées façonnant la dynamique de la rivalité.

Dernière mise à jour de la page le: