Taille et part du marché des logiciels de recouvrement de créances

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

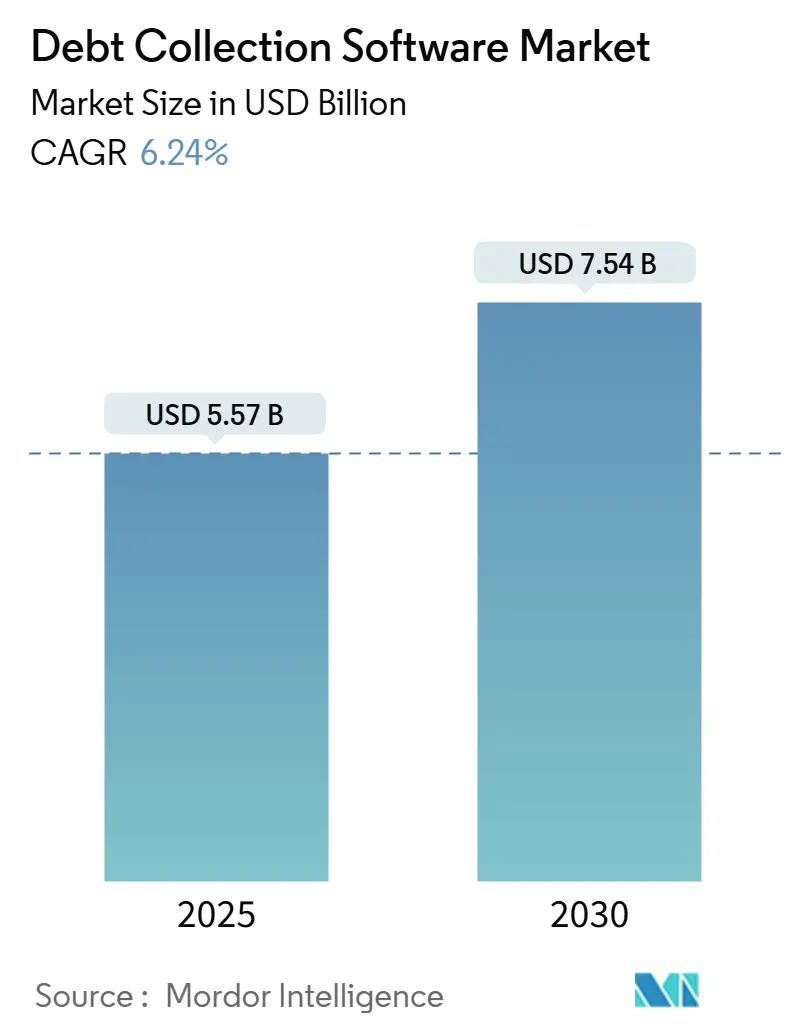

| Taille du Marché (2026) | 5.57 Milliards de dollars |

| Taille du Marché (2031) | 7.54 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.24% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de recouvrement de créances par Mordor Intelligence

Le marché des logiciels de recouvrement de créances est évalué à 5,57 milliards USD en 2026 et devrait atteindre 7,54 milliards USD en 2031, avec une expansion à un TCAC de 6,24 %. Cette trajectoire de croissance reflète la hausse des soldes d'achat immédiat avec paiement différé, l'augmentation des impayés de paiements numériques parmi les travailleurs de l'économie des petits boulots, et le déploiement progressif des interfaces de programmation d'applications de recouvrement dans les programmes de modernisation des systèmes bancaires centraux. Les créanciers ont acheminé plus de 1 000 milliards USD de créances à recouvrer via des plateformes cloud modernes en 2025, tandis que le ratio du service de la dette des ménages aux États-Unis a atteint un niveau pluriannuel élevé, maintenant des pressions de défaillance élevées dans le crédit à la consommation, les factures de soins de santé et les comptes de services publics. Les fournisseurs qui intègrent la segmentation pilotée par l'intelligence artificielle, les vérifications d'insolvabilité en temps réel et l'orchestration omnicanale élargissent l'écart de performance par rapport aux suites sur site héritées. Dans le même temps, des règles plus strictes sur la fréquence des contacts en vertu du Règlement F et le mandat de transparence de l'Union européenne pour la notation automatisée relèvent les exigences de conformité, élevant la barrière à l'entrée pour les fournisseurs de moindre envergure.

Principaux enseignements du rapport

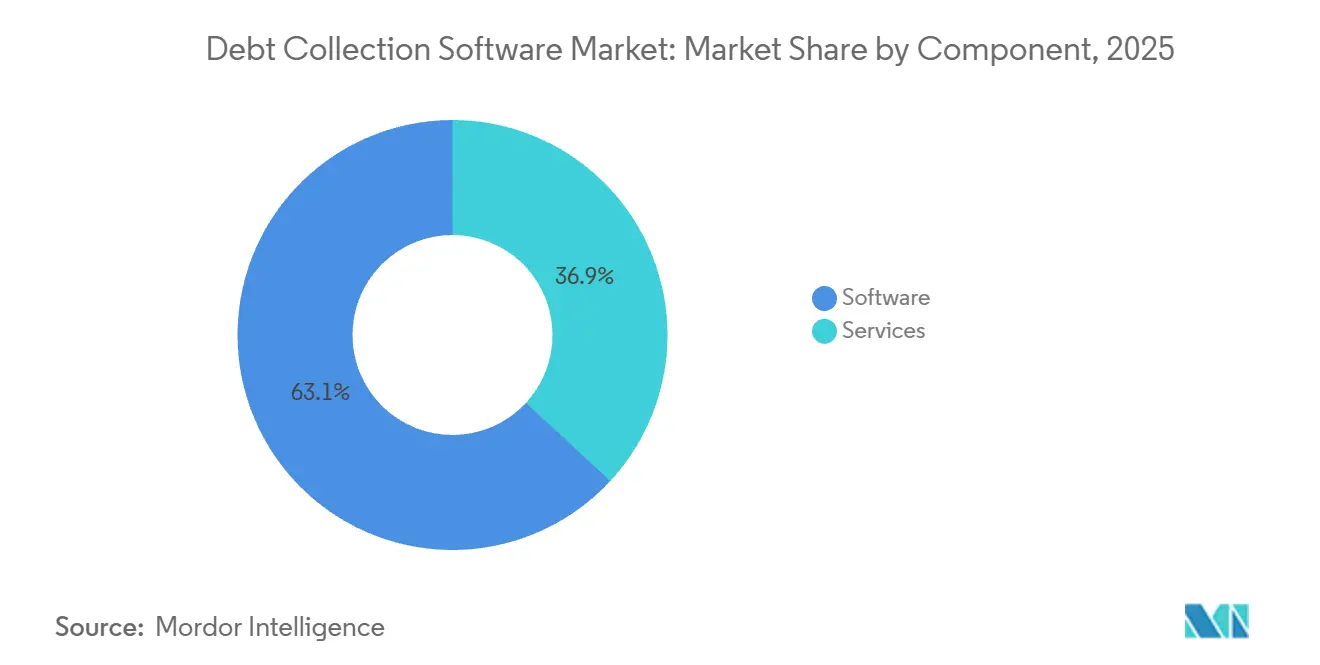

- Par composant, les logiciels représentaient 63,12 % de la part du marché des logiciels de recouvrement de créances en 2025, tandis que les services devraient afficher un TCAC de 8,18 % jusqu'en 2031.

- Par mode de déploiement, les plateformes cloud représentaient 71,46 % de la taille du marché des logiciels de recouvrement de créances en 2025 et sont en bonne voie pour un TCAC de 7,23 % jusqu'en 2031.

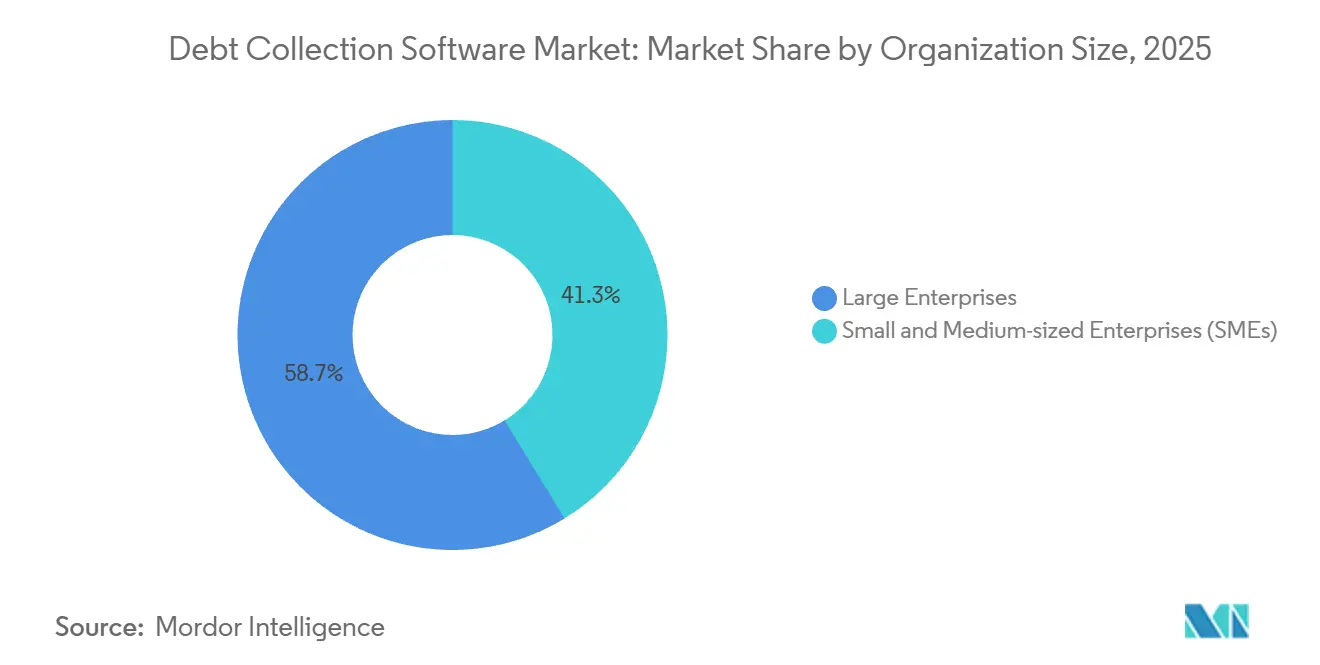

- Par taille d'organisation, les grandes entreprises menaient avec 58,73 % de la part du marché des logiciels de recouvrement de créances en 2025, tandis que les petites et moyennes entreprises devraient progresser à un TCAC de 8,27 % jusqu'en 2031.

- Par secteur d'utilisation final, les établissements financiers représentaient 37,92 % de la taille du marché des logiciels de recouvrement de créances en 2025, tandis que le segment du commerce de détail et du commerce électronique devrait se développer à un TCAC de 8,29 % jusqu'en 2031.

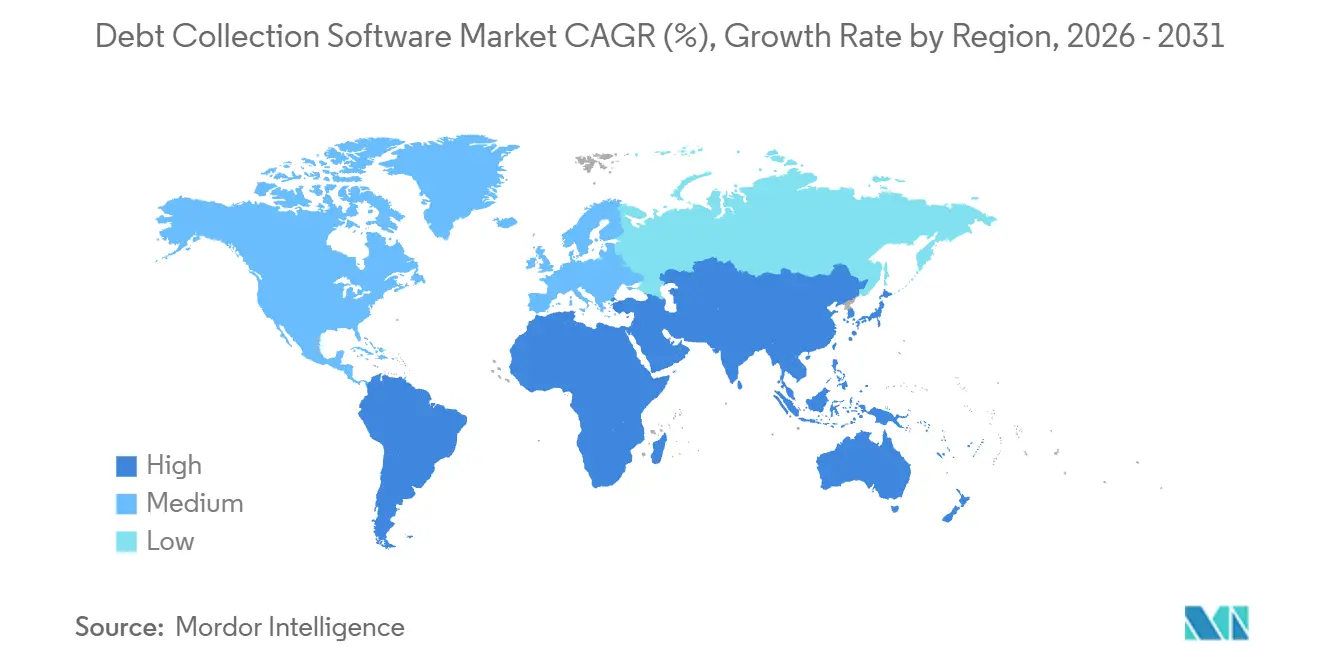

- Par géographie, l'Amérique du Nord a capturé 34,51 % de la part du marché des logiciels de recouvrement de créances en 2025, et l'Afrique devrait enregistrer un TCAC de 7,32 % au cours de la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des logiciels de recouvrement de créances

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante de l'analyse prédictive pilotée par l'intelligence artificielle parmi les agences de recouvrement | +1.2% | Mondial, porté par l'Amérique du Nord et l'Europe | Moyen terme (2 à 4 ans) |

| Croissance des portefeuilles d'achat immédiat avec paiement différé entraînant une augmentation du volume de comptes | +1.5% | Amérique du Nord, Europe et Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Augmentation des impayés de paiements numériques des travailleurs de l'économie des petits boulots | +0.9% | Amérique du Nord, Europe occidentale, Asie-Pacifique urbaine | Court terme (≤ 2 ans) |

| Intégration des interfaces de programmation d'applications de recouvrement dans les programmes de modernisation des systèmes bancaires centraux | +1.1% | Amérique du Nord, Moyen-Orient, Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Vérifications d'insolvabilité en temps réel alimentées par la banque ouverte réduisant les coûts de localisation des débiteurs | +0.7% | Europe, avec une adoption émergente au Moyen-Orient et en Amérique latine | Long terme (≥ 4 ans) |

| Portefeuilles d'identité décentralisée permettant une démarche commerciale basée sur le consentement | +0.4% | Phase pilote en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante de l'analyse prédictive pilotée par l'intelligence artificielle parmi les agences de recouvrement

Les créanciers remplacent la segmentation statique par des modèles auto-apprenants qui évaluent les portefeuilles en fonction de la propension à payer, permettant l'acheminement automatisé des comptes à haut rendement et réduisant les coûts de recouvrement par dollar collecté. Une plateforme majeure a enregistré 90 % d'automatisation des processus et 79 % de taux de paiement en 2025, soulignant les gains d'efficacité par rapport aux flux de travail manuels. Les moteurs d'apprentissage automatique ingèrent des signaux comportementaux, des historiques de paiement et des flux d'insolvabilité en temps réel pour prévoir les taux de glissement et recommander les canaux de contact optimaux. Les services publics qui utilisent des modèles de prédiction de faillite réduisent les charges de créances irrécouvrables après avoir identifié les risques plusieurs semaines avant les systèmes basés sur des règles. Les tableaux de bord visualisent la vélocité du recouvrement, la récupération de trésorerie et la productivité des agents, permettant aux superviseurs d'ajuster les stratégies quotidiennement. L'écart concurrentiel se creuse, car les fournisseurs sans intelligence artificielle intégrée peinent à satisfaire les critères de performance des entreprises.

Croissance des portefeuilles d'achat immédiat avec paiement différé entraînant une augmentation du volume de comptes

Les plans d'acompte au point de vente ont originé plus de 100 milliards USD en 2024, mais des rapports fragmentés ont entraîné des emprunts en double et une hausse des défauts. Les commerçants et les prêteurs fintech intègrent désormais des flux de données d'achat immédiat avec paiement différé à leurs plateformes de recouvrement pour agréger les soldes, détecter la surextension et négocier des plans de paiement anticipé via des chatbots mobiles. Les jeunes emprunteurs, qui jonglent avec plusieurs obligations à court terme, déclenchent des rappels automatisés dès le premier versement manqué au lieu du cycle traditionnel de 90 jours. Sur les marchés où la pénétration de l'achat immédiat avec paiement différé parmi les millennials dépasse 40 %, des flux de travail spécialisés alignent les calendriers de remboursement sur la fréquence des salaires, réduisant le taux d'attrition et préservant la valeur vie client. Ces capacités permettent au marché des logiciels de recouvrement de créances de capter une demande soutenue de la part des détaillants et des plateformes de commerce électronique cherchant à réduire des taux de charge-off plus élevés.

Augmentation des impayés de paiements numériques des travailleurs de l'économie des petits boulots

Les revenus irréguliers des chauffeurs de covoiturage, des coursiers et des professionnels indépendants créent des schémas de remboursement volatils qui dépassent les modèles de risque de crédit hérités. La Réserve fédérale de New York a mis en évidence la hausse des taux d'impayés parmi les travailleurs de l'économie des petits boulots en 2025, incitant les prêteurs à adopter des flux de vérification des revenus en temps réel.[1] Banque de réserve fédérale de New York, "Rapport sur la dette et le crédit des ménages T3 2025," NEWYORKFED.ORG Les logiciels de recouvrement ingèrent désormais les données de transactions de banque ouverte pour construire des profils de solvabilité dynamiques et proposent des dates de versements flexibles alignées sur les cycles de paiement des plateformes. Les agents d'intelligence artificielle analysent le sentiment de dépense et suggèrent de manière proactive des renégociations de paiement, réduisant les défauts involontaires. Les marchés urbains avec une main-d'œuvre dense de travailleurs de l'économie des petits boulots présentent une adoption supérieure à la moyenne de ces fonctionnalités, renforçant les contributions régionales à la croissance du marché des logiciels de recouvrement de créances.

Intégration des interfaces de programmation d'applications de recouvrement dans les programmes de modernisation des systèmes bancaires centraux

Les établissements financiers qui passent de noyaux monolithiques à des architectures de microservices exposent le recouvrement via des interfaces de programmation d'applications sécurisées, permettant la composition à faible code de flux de travail entre les bureaux de crédit, les systèmes de gestion de la relation client et les passerelles de paiement. Un régulateur du Moyen-Orient a émis des directives en 2025, exhortant les banques à adopter des solutions de recouvrement compatibles avec les interfaces de programmation d'applications (API) pour renforcer la résilience. La pile de microservices d'un fournisseur offre plus de 1 700 interfaces de programmation d'applications et réduit le déploiement de plusieurs trimestres à quelques semaines. L'adoption est la plus forte dans le Conseil de coopération du Golfe, où les mandats réglementaires coïncident avec la concurrence fintech. Cette interopérabilité accélère l'innovation et ancre le marché des logiciels de recouvrement de créances comme un facilitateur central de la transformation numérique bancaire.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations sur la protection des données limitant l'enrichissement des données tierces dans l'UE | -0.8% | Europe, avec des répercussions sur les marchés appliquant le RGPD | Moyen terme (2 à 4 ans) |

| Coûts de migration élevés depuis les suites de recouvrement sur mainframe hérité | -1.1% | Amérique du Nord, Europe, grandes institutions d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Hausse des litiges des consommateurs entraînant des plafonds plus stricts sur la fréquence des contacts | -0.6% | Amérique du Nord, Amérique latine émergente | Court terme (≤ 2 ans) |

| Connectivité cloud limitée en Afrique subsaharienne contraignant l'adoption du logiciel en tant que service | -0.5% | Afrique subsaharienne hors grandes métropoles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la protection des données limitant l'enrichissement des données tierces dans l'UE

Un arrêt de 2024 de la Cour de justice de l'Union européenne exige des explications transparentes sur la logique de notation automatisée, limitant l'utilisation de données comportementales externes sans consentement explicite. Les plateformes au service des créanciers européens doivent intégrer des modules d'orchestration du consentement, des pistes d'audit et d'intelligence artificielle explicable, ce qui gonfle les coûts de développement. Des contrats de traitement de données plus stricts et une documentation plus lourde allongent les cycles de vente et ralentissent les déploiements de fonctionnalités. Ces frictions réglementaires tempèrent le rythme d'expansion régionale du marché des logiciels de recouvrement de créances.

Coûts de migration élevés depuis les suites de recouvrement sur mainframe hérité

Les grandes banques exploitant du code sur mainframe des années 1990 font face à des migrations vers des plateformes natives du cloud s'étalant sur plusieurs années et coûtant plusieurs millions de dollars, opérant souvent des systèmes doubles pendant la bascule pour préserver la disponibilité.[2]Gouvernement de l'État de l'Utah, "Étude de cas sur la migration COBOL vers le cloud," UTAH.GOV Des règles personnalisées vieilles de plusieurs décennies et des intégrations par lots compliquent l'extraction des données, tandis que la reformation du personnel nécessite des investissements supplémentaires. Bien que les fournisseurs modernes fournissent des interfaces de programmation d'applications prêtes à l'emploi, les transitions signalées prennent encore en moyenne 12 à 24 mois. Cette inertie freine l'adoption des fonctionnalités d'intelligence artificielle qui reposent sur des pipelines de données en temps réel, limitant ainsi la vélocité globale du marché des logiciels de recouvrement de créances parmi les institutions établies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services évoluent plus vite que les licences

Les logiciels ont conservé une part de 63,12 % du marché des logiciels de recouvrement de créances en 2025, car les moteurs de règles configurables et l'orchestration omnicanale restaient essentiels pour la gestion de grands portefeuilles. Cependant, les services devraient surpasser les logiciels avec un TCAC de 8,18 %, car les créanciers externalisent de plus en plus l'ajustement des modèles, les mises à jour réglementaires et l'intégration à des spécialistes. Un fournisseur de premier plan a traité plus de 1 000 milliards USD de créances à recouvrer dans 370 mises en œuvre et vend désormais des services gérés qui réentraînent les modèles et calibrent les règles de conformité trimestriellement.

Les changements continus en matière de protection des données, les plafonds de fréquence des contacts et la prolifération de nouveaux canaux de remboursement élèvent la complexité du maintien d'une expertise interne. Les partenaires de mise en œuvre assurent l'hygiène des données de localisation des débiteurs, le coaching empathique des agents et le dépistage des vulnérabilités, garantissant un délai rapide de création de valeur. Cette évolution des licences perpétuelles vers des offres groupées abonnement plus services aligne les incitations des fournisseurs sur les résultats de recouvrement et réduit les dépenses en capital pour les créanciers de moindre envergure, soutenant une pénétration plus large du marché des logiciels de recouvrement de créances.

Par mode de déploiement : les plateformes cloud ingèrent des flux de paiement en temps réel

Les déploiements cloud représentaient une part de marché de 71,46 % en 2025, reflétant la migration des services publics et des opérateurs de télécommunications depuis les mainframes sur site vers des modèles élastiques de logiciel en tant que service qui ingèrent la télémétrie des compteurs intelligents, les mises à jour de paiement et les journaux d'interaction client sans délais de traitement par lots. Un fournisseur de progiciels de gestion intégrée relie son cloud de créances avec des connecteurs multi-bancaires, permettant des règlements en un clic qui réduisent le délai moyen de recouvrement des créances (DSO).

Les pics saisonniers après les congés ou les conditions météorologiques extrêmes ne nécessitent plus le provisionnement de capacités inactives, car les locataires du cloud augmentent la puissance de calcul à la demande. Les empreintes hybrides persistent parmi les institutions soumises à des mandats de résidence des données, mais même elles exécutent des charges de travail analytiques dans des clouds publics tout en conservant les grands livres centraux sur site. Les disparités d'infrastructure modèrent l'adoption ; une couverture haut débit supérieure à 90 % en Amérique du Nord soutient une utilisation quasi omniprésente du cloud, tandis que la connectivité intermittente limite le logiciel en tant que service à plus de 50 % en Afrique subsaharienne. Les fournisseurs répondent avec des modules en périphérie qui mettent en cache les flux de travail localement et se synchronisent lors des fenêtres de connectivité, étendant le marché des logiciels de recouvrement de créances aux territoires à bande passante limitée.

Par taille d'organisation : les plateformes à faible code libèrent la demande des PME

Les grandes entreprises représentaient 58,73 % de la part du marché des logiciels de recouvrement de créances en 2025, car les portefeuilles multi-produits, les opérations transfrontalières et les audits stricts nécessitent une conformité de niveau entreprise. Les petites et moyennes entreprises devraient se développer à un TCAC de 8,27 % grâce à la configuration à faible code, une tarification d'abonnement transparente et des pré-intégrations avec des outils de comptabilité populaires. Une plateforme composable qui propose plus de 80 interfaces de programmation d'applications prédéfinies permet aux prêteurs régionaux de personnaliser les écrans et les approbations sans développeurs spécialisés, comprimant ainsi les délais de lancement.

L'affacturage numérique et l'automatisation des comptes clients ont connu une augmentation de 15 % en 2025, les petites entreprises cherchant à réduire les suivis manuels. La conception modulaire permet aux propriétaires de commencer par des rappels de paiement et d'ajouter une notation prédictive à mesure que les volumes augmentent, élargissant ainsi le marché adressable des logiciels de recouvrement de créances.

Par secteur d'utilisation final : le commerce de détail s'attaque aux défauts des plans d'acompte

Les établissements financiers ont généré 37,92 % de la demande en 2025, tirant parti des intégrations de bureaux de crédit, de l'analyse de la fraude et des rapports aux régulateurs au sein du marché des logiciels de recouvrement de créances. Le segment du commerce de détail et du commerce électronique mène la croissance à un TCAC de 8,29 %, alors que les défauts d'achat immédiat avec paiement différé augmentent parallèlement à l'utilisation croissante des portefeuilles numériques. Les plateformes agrègent les flux de prêts, détectent l'exposition multi-prestataires et négocient des plans de paiement par chat, préservant les relations commerçant-client.

Les prestataires de soins de santé adoptent une démarche empathique pour se conformer aux règles des États-Unis qui interdisent l'inscription des dettes médicales aux rapports de crédit pendant 12 mois, tandis que les services publics exploitent les données des compteurs intelligents pour déclencher des notifications précoces d'arriérés. Les opérateurs de télécommunications automatisent les rappels via le service de messages courts pour distinguer l'oubli de la fraude. Les entités gouvernementales numérisent le recouvrement des arriérés fiscaux via des portails, comme la plateforme Tanfeeth+ des Émirats arabes unis, reproduisant les efficacités du secteur privé.[3]Tribunaux de Dubaï, "Plateforme d'exécution numérique Tanfeeth+," DUBAICOURTS.GOV.AE La fonctionnalité spécifique aux secteurs verticaux soutient une demande hétérogène et maintient l'expansion du marché des logiciels de recouvrement de créances.

Analyse géographique

L'Amérique du Nord a capturé 34,51 % de la part du marché des logiciels de recouvrement de créances en 2025, portée par 17 900 milliards USD de dette des ménages et l'application stricte de la Loi sur les pratiques équitables de recouvrement de créances, qui impose une orchestration de la conformité de bout en bout. Le Règlement F plafonne les tentatives de contact à sept par semaine et impose des avis de validation dans les cinq jours ouvrables, incitant à l'utilisation de moteurs de conformité intégrés. Des lancements de plateformes, comme FIS Revenue Insight, mêlent l'analyse prédictive et la démarche commerciale omnicanale pour répondre à ces exigences. Le Canada et le Mexique partagent des statuts similaires, stimulant la demande de modules multi-juridictionnels.

L'Europe bénéficie de mandats de banque ouverte qui permettent des vérifications en temps réel de l'insolvabilité et de l'initiation de paiements. Les arrêts sur la transparence de la notation automatisée stimulent les investissements dans l'intelligence artificielle explicable, un domaine où les fournisseurs gagnent en différenciation malgré des coûts de développement plus élevés. Les arriérés énergétiques au Royaume-Uni ont plus que doublé entre 2018 et 2023, poussant les services publics vers une segmentation tenant compte des vulnérabilités.[4]Office of Gas and Electricity Markets, "Statistiques sur la dette énergétique," OFGEM.GOV.UK

La région Asie-Pacifique présente une adoption rapide des paiements numériques, portée par l'Interface de paiement unifié de l'Inde, qui a dépassé 10 milliards de transactions mensuelles. Cependant, des réglementations fragmentées en Chine, en Inde, au Japon et en Asie du Sud-Est nécessitent des couches de conformité localisées. L'Afrique devrait afficher un TCAC de 7,32 % à mesure que les écosystèmes de monnaie mobile se développent au Kenya et au Nigeria, bien que les lacunes de connectivité cloud en zones rurales limitent la pénétration du logiciel en tant que service. Les fournisseurs compensent la latence grâce à la mise en cache en périphérie, permettant aux institutions de microfinance de participer au marché des logiciels de recouvrement de créances. La croissance du Moyen-Orient s'accélère sous les mandats des Émirats arabes unis et de l'Arabie saoudite qui formalisent les normes de licence et de protection des consommateurs. L'Amérique latine fait face à des délais de paiement moyens de 30 à 45 jours, encourageant l'adoption d'outils automatisés de rappel et de négociation de plans de paiement.

Paysage concurrentiel

Le marché des logiciels de recouvrement de créances présente une fragmentation modérée, avec des géants des progiciels de gestion intégrée, des acteurs natifs de la fintech et des spécialistes régionaux en concurrence sur la profondeur de l'intelligence artificielle, la préparation à la conformité et la flexibilité du déploiement. Les acteurs établis tels que FIS, FICO et Pegasystems vendent des modules de recouvrement en complément de leurs relations bancaires existantes, tandis que des challengers comme Intellect Design Arena et Nucleus Software rivalisent sur la composabilité et la rapidité de lancement. La consolidation est active ; l'acquisition d'Ophelos par Intrum superpose la technologie d'apprentissage automatique à la plus grande base de données de créances d'Europe, et le rachat de Sentry Credit par TrueAccord étend les capacités axées sur le numérique aux comptes d'agences traditionnelles.

La différenciation des fonctionnalités est centrée sur les modèles prédictifs de propension à payer, l'orchestration omnicanale respectant les préférences des consommateurs, et les moteurs de conformité prêts à l'emploi qui se mettent à jour à mesure que les règles évoluent. La connectivité de banque ouverte, les portefeuilles d'identité décentralisée et les agents d'intelligence artificielle générative pour la négociation conversationnelle représentent les prochains fronts d'innovation à court terme. Des perturbateurs de moindre envergure s'adressent au segment des petites et moyennes entreprises, sous-desservi, avec des tableaux de bord tout-en-un, comprimant les cycles de recouvrement de semaines à jours.

Les feuilles de route des fournisseurs mettent de plus en plus l'accent sur les partenariats avec les fournisseurs de données des bureaux de crédit, les passerelles de paiement et les hyperscalers cloud pour assurer la portée de l'écosystème. Les fournisseurs qui alignent la tarification par abonnement sur les résultats de recouvrement et démontrent des modèles d'intelligence artificielle interprétables remportent les appels d'offres, renforçant un cycle vertueux de données de performance qui améliore les algorithmes et cimente leur position sur le marché des logiciels de recouvrement de créances.

Leaders du secteur des logiciels de recouvrement de créances

Fidelity National Information Services Inc. (FIS)

CGI Inc.

Fair Isaac Corporation (FICO)

TransUnion LLC

Pegasystems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Transworld Systems Inc. a acquis DebtNext pour améliorer les solutions de recouvrement de revenus à technologie avancée, intégrant des analyses avancées et l'automatisation dans les domaines des soins de santé, du service de prêts et de l'externalisation des services administratifs.

- Mai 2025 : Ophelos a accepté de rejoindre Intrum, tirant parti des ressources d'Intrum et de la base de données de créances à l'échelle européenne pour développer des produits d'intelligence artificielle.

- Mai 2025 : TrueAccord a annoncé des plans d'acquisition de Sentry Credit, étendant son modèle axé sur le numérique à un portefeuille de clients plus large.

- Février 2025 : Fidelity National Information Services Inc. a lancé Revenue Insight, une plateforme d'analyse prédictive ajustée pour les plafonds de contact du Règlement F.

Research Methodology Framework and Report Scope

Définitions du marché et couverture principale

Notre étude définit le marché des logiciels de recouvrement de créances comme le revenu global généré par les plateformes packagées et les services en nuage qui automatisent le suivi des comptes en souffrance, l'approche omnicanale des emprunteurs, l'enregistrement de la conformité, la gestion des litiges et l'analyse pour les recouvrements de première et de tierce partie dans les portefeuilles de crédit à la consommation et commerciaux. Les solutions qui sont livrées en tant que modules au sein de suites plus larges d'octroi de prêts ou de planification des ressources de l'entreprise ne sont prises en compte que lorsqu'elles sont proposées et facturées en tant qu'outils de recouvrement autonomes.

Exclusion du champ d'application : Les scripts internes personnalisés, les composeurs de base sans flux de paiement et les revenus d'honoraires de BPO ne font pas partie de ce champ d'application.

Aperçu de la segmentation

- Par composant

- Logiciels

- Services

- Par mode de déploiement

- Basé sur le cloud

- Sur site

- Par taille d'organisation

- Petites et moyennes entreprises (PME)

- Grandes entreprises

- Par secteur d'utilisation final

- Établissements financiers (banques et sociétés financières non bancaires)

- Agences de recouvrement

- Prestataires de soins de santé

- Gouvernement et secteur public

- Télécommunications et services publics

- Commerce de détail et commerce électronique

- Autres secteurs d'utilisation final

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Kenya

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Nous avons interrogé des chefs de produit chez les principaux fournisseurs de plateformes, des responsables de la récupération au sein des banques, des prêteurs fintech en Asie-Pacifique et des consultants en conformité en Europe. Leurs points de vue ont validé les vitesses de migration vers le cloud, les sièges moyens par déploiement et la sensibilité régionale aux prix, nous permettant de calibrer les ratios de conversion que les données secondaires seules ne peuvent pas faire remonter à la surface.

Recherche documentaire

Les analystes de Mordor ont d'abord assemblé une pile de preuves à partir de sources ouvertes telles que l'ensemble de données sur le crédit à la consommation de la Réserve fédérale, les tableaux de bord de la Banque centrale européenne sur les prêts non productifs, les circulaires réglementaires FDCPA et GDPR, les séries de salaires du Bureau of Labor Statistics des États-Unis pour les agents de recouvrement, et les dépôts commerciaux du Consumer Financial Protection Bureau. Les rapports annuels, les 10-K et les dossiers des investisseurs des fournisseurs répertoriés ont ajouté des fourchettes de prix et des divisions de déploiement, tandis que les résumés de brevets sur Questel et les annonces de transactions au sein de Dow Jones Factiva ont mis en évidence les fonctions émergentes de l'IA qui modifient les prix de vente moyens.

Ces références permettent d'ancrer le nombre d'installations de base, les taux de changement de fournisseur et les courbes d'adoption du SaaS.

Des associations telles que ACA International et Finance & Leasing Association, ainsi que les codes d'expédition douanière pour les serveurs sur site, ont fourni un contexte supplémentaire. La liste ci-dessus est donnée à titre d'exemple ; de nombreuses autres sources publiques et d'abonnement ont été examinées pour vérifier la cohérence et combler les lacunes en matière de données.

Dimensionnement du marché et prévisions

Un ensemble de dépenses descendantes a été constitué à partir des volumes des portefeuilles de crédit, des taux d'impayés et du nombre pondéré de cycles de recouvrement ; ces données ont été converties en dépenses logicielles à l'aide de matrices de pénétration et de tarification par siège, avant d'être filtrées par des hypothèses sur le mix de déploiement. Des recoupements ascendants, des extrapolations de revenus des fournisseurs et des multiplicateurs de licences d'utilisation échantillonnés ont permis d'aligner les totaux dans une fourchette de variance acceptable. Les variables clés sont les suivantes : (1) l'encours mondial de la dette à la consommation, (2) les ratios de prêts non productifs, (3) la part de l'informatique dématérialisée par rapport à l'informatique sur site, (4) les frais d'abonnement moyens par siège de collecteur, et (5) la fréquence des changements réglementaires entraînant des cycles d'actualisation. Les prévisions reposent sur une régression multivariée combinée à une analyse de scénario, où l'élasticité de l'adoption du cloud et les primes de tarification de l'IA orientent les trajectoires du CAGR.

Cycle de validation et de mise à jour des données

Les résultats modélisés sont soumis à trois niveaux d'examen par les analystes ; les seuils d'écart déclenchent de nouvelles exécutions et les anomalies sont revérifiées avec les répondants. Nous procédons à une actualisation tous les douze mois et publions des mises à jour intermédiaires lorsque des changements réglementaires ou des fusions-acquisitions majeures modifient matériellement les bases de référence. Une dernière vérification avant publication permet de s'assurer que les clients disposent de l'information la plus récente.

Pourquoi notre logiciel de recouvrement de créances Baseline suscite-t-il la confiance ?

Les estimations publiées divergent parce que les entreprises encadrent le marché différemment, convertissent les devises à des dates différentes et actualisent les données à des rythmes inégaux.

Les principaux facteurs d'écart découlent souvent du regroupement de modules de comptabilité clients adjacents, de la façon dont les revenus de fin de vie sur site sont traités et de l'agressivité des primes de cloud computing. Le champ d'application discipliné de Mordor filtre les outils AR périphériques, applique les taux de change moyens en milieu d'année et associe les échelles de prix au nombre de sièges collectés directement auprès des utilisateurs, ce qui permet d'obtenir un chiffre équilibré.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| USD 5,24 B (2025) | Renseignements sur le Mordor | - |

| USD 5,34 B (2024) | Conseil mondial A | L'automatisation de la RA et les portails de paiement sont regroupés, ce qui gonfle le total. |

| USD 4,80 B (2024) | Publication de l'industrie B | Exclut les ventes incitatives de SaaS dans le nuage, s'appuie sur d'anciennes données de licences sur site |

| USD 4,11 B (2024) | Conseil régional C | Limite la géographie à l'OCDE et utilise les taux de change de 2023 |

En résumé, la sélection transparente des variables de Mordor, la cadence de rafraîchissement annuelle et la modélisation à double voie offrent aux décideurs une base de référence fiable et reproductible qui évite les surévaluations ou les sous-évaluations tout en restant entièrement traçable aux signaux du monde réel.

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des logiciels de recouvrement de créances d'ici 2031 ?

Le marché des logiciels de recouvrement de créances devrait atteindre 7,54 milliards USD en 2031.

Quel segment de composant devrait croître le plus rapidement au cours de la période de prévision ?

Les services devraient se développer à un TCAC de 8,18 % alors que les créanciers externalisent l'analyse, l'intégration et la gestion de la conformité.

Pourquoi les défauts d'achat immédiat avec paiement différé influencent-ils la demande de logiciels ?

La hausse des impayés sur les plans d'acompte nécessite des plateformes qui agrègent les soldes et négocient le remboursement anticipé, stimulant l'adoption parmi les détaillants et les prêteurs fintech.

Comment les réglementations sur la protection des données affectent-elles l'adoption européenne ?

Le mandat de l'Union européenne pour la notation explicable et le consentement explicite augmente les coûts de développement et allonge les cycles de vente, modérant la croissance régionale.

Quels avantages les déploiements cloud offrent-ils par rapport aux systèmes sur site ?

Les plateformes cloud ingèrent des données de paiement en temps réel, se dimensionnent de manière élastique lors des pics d'impayés et fournissent des mises à jour automatiques qui raccourcissent le délai de création de valeur.

Quelle région géographique devrait connaître la croissance la plus rapide ?

L'Afrique devrait enregistrer un TCAC de 7,32 %, soutenue par les écosystèmes de monnaie mobile et l'amélioration de la connectivité cloud.

Dernière mise à jour de la page le: