Taille et part de marché des logiciels de gestion des fournisseurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.47 Milliards de dollars |

| Taille du Marché (2031) | 18.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.33% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

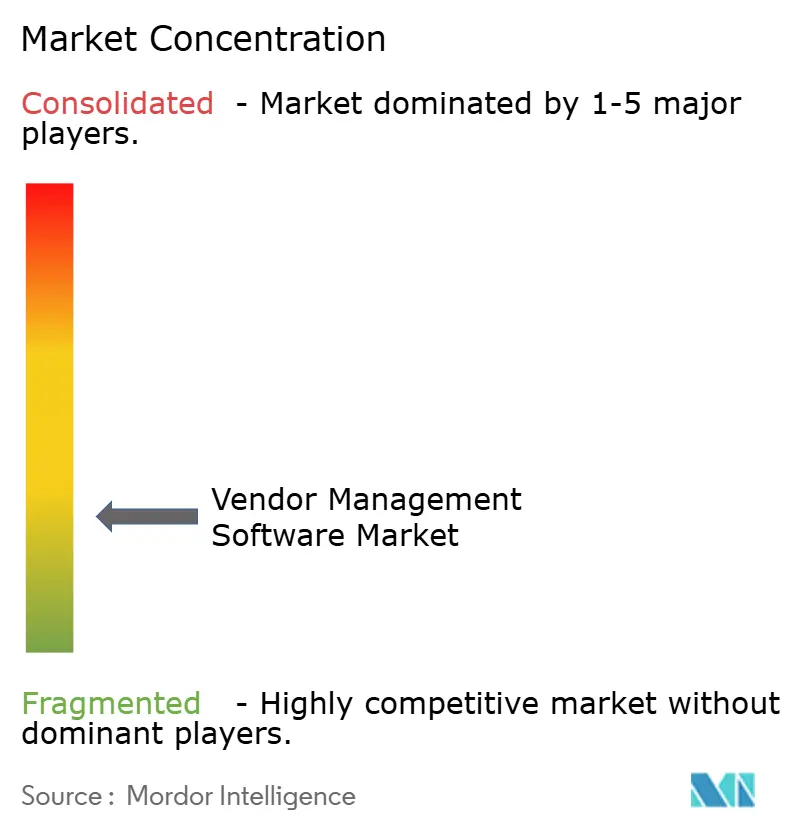

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion des fournisseurs par Mordor Intelligence

La taille du marché des logiciels de gestion des fournisseurs était évaluée à 10,40 milliards USD en 2025 et devrait croître de 11,47 milliards USD en 2026 pour atteindre 18,76 milliards USD d'ici 2031, à un TCAC de 10,33 % durant la période de prévision (2026-2031). La forte dynamique reflète le besoin des entreprises de numériser les relations avec les fournisseurs alors que la complexité des chaînes d'approvisionnement, l'inflation des coûts des matériaux et le contrôle réglementaire convergent. Le déploiement natif en cloud, l'analytique pilotée par l'IA et la surveillance intégrée de la conformité constituent désormais la référence pour les nouveaux achats, tandis que les suites intégrées de la source au paiement remplacent progressivement les outils ponctuels. Les fournisseurs de plateformes qui rationalisent l'intégration, centralisent les données fournisseurs et fournissent des informations prédictives sont préférés, car la supervision manuelle ne peut pas s'adapter à des centaines de tiers. Les conditions concurrentielles restent modérées ; les fournisseurs ERP établis, les spécialistes de niche et les nouveaux entrants natifs de l'IA se partagent le terrain, créant une large marge de différenciation de niche sans qu'aucune entreprise ne domine.

Principaux enseignements du rapport

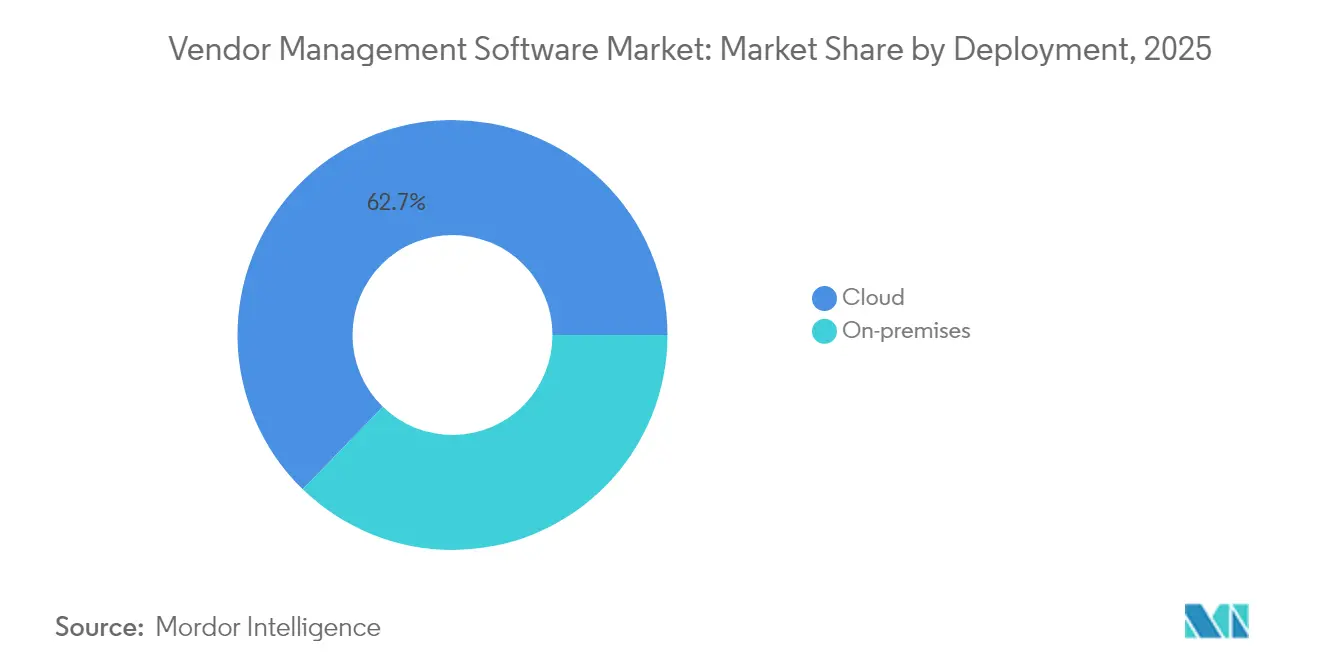

- Par déploiement, les plateformes cloud ont dominé avec une part de revenus de 62,74 % en 2025 ; le segment progresse à un TCAC de 12,65 % jusqu'en 2031.

- Par secteur d'activité des utilisateurs finaux, la fabrication détenait 36,64 % de la part de marché des logiciels de gestion des fournisseurs en 2025, tandis que le commerce de détail devrait se développer à un TCAC de 10,98 % jusqu'en 2031.

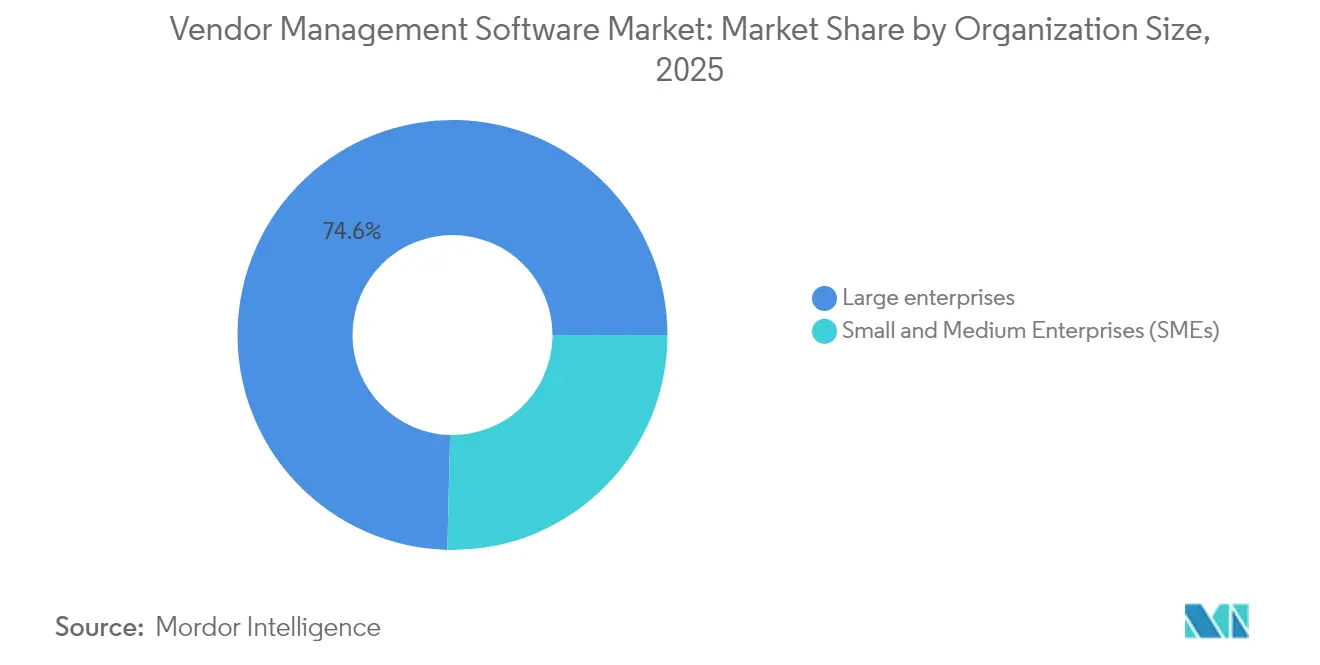

- Par taille d'organisation, les grandes entreprises représentaient 74,62 % de la taille du marché des logiciels de gestion des fournisseurs en 2025 ; les petites et moyennes entreprises enregistrent le TCAC prévisionnel le plus élevé à 11,71 % jusqu'en 2031.

- Par module, l'intégration des fournisseurs et la gestion des informations ont capturé 31,98 % des revenus de 2025 ; l'analytique et le reporting connaissent la croissance la plus rapide avec un TCAC de 10,54 %.

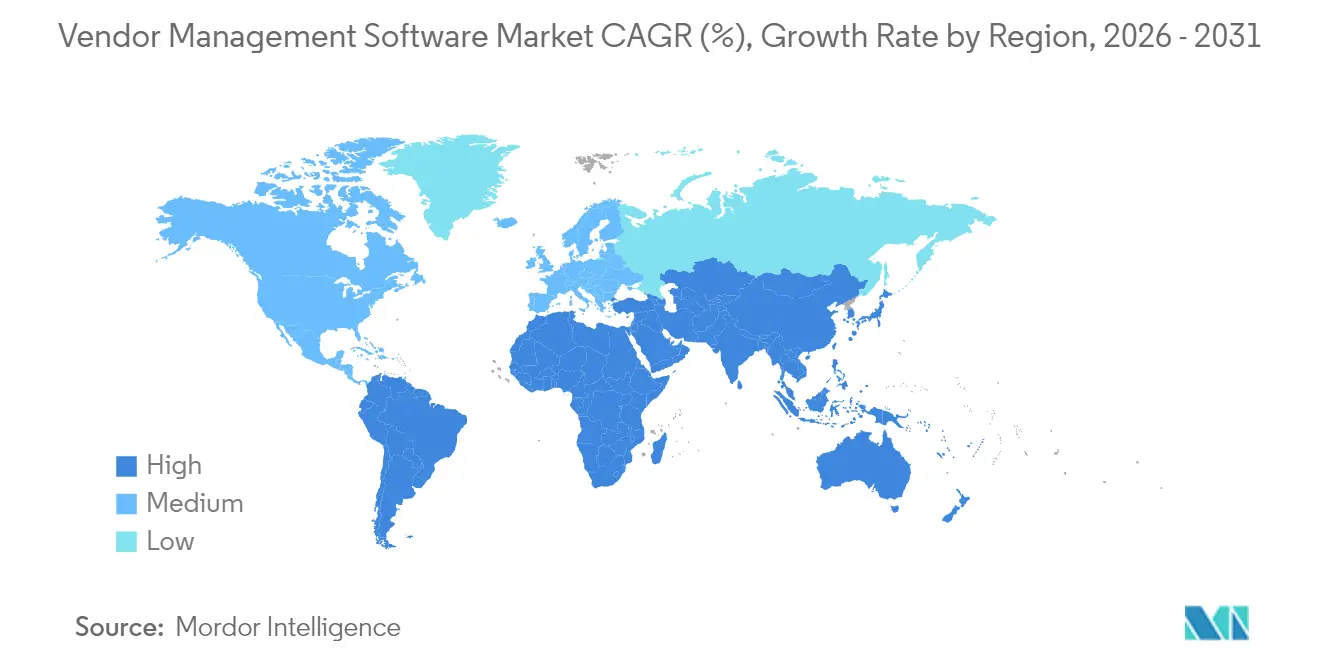

- Par géographie, l'Amérique du Nord a dominé avec une part de 27,42 % en 2025 ; l'Asie-Pacifique devrait croître à un TCAC de 12,94 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de gestion des fournisseurs

Analyse de l'impact des moteurs*

| Moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Besoin de minimiser les coûts administratifs | +2.1% | Mondial, avec un impact plus élevé sur les marchés PME sensibles aux coûts | Court terme (≤ 2 ans) |

| Adoption rapide du déploiement cloud | +2.8% | Amérique du Nord et UE en tête, Asie-Pacifique en accélération | Moyen terme (2-4 ans) |

| Accent réglementaire sur la conformité aux risques liés aux tiers | +1.9% | Mondial, avec l'UE et les États-Unis imposant les exigences les plus strictes | Long terme (≥ 4 ans) |

| Complexité des chaînes d'approvisionnement mondialisées et multi-niveaux | +1.7% | Mondial, avec les régions à forte concentration manufacturière les plus touchées | Moyen terme (2-4 ans) |

| Notation prédictive des risques fournisseurs pilotée par l'IA | +1.2% | Amérique du Nord et Asie-Pacifique en cœur, extension vers l'UE | Long terme (≥ 4 ans) |

| Mandats de transparence ESG et Scope 3 | + 0.9% | UE en tête, Amérique du Nord suivant, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Besoin de minimiser les coûts administratifs

L'automatisation des tâches répétitives liées aux fournisseurs réduit les frais généraux d'approvisionnement et libère les équipes pour des achats stratégiques. Wefunder a économisé 1 350 heures par an et 416 000 USD en coûts sur la durée de vie après avoir automatisé les renouvellements de contrats via la plateforme de CloudEagle. Des déploiements similaires réduisent généralement les dépenses de traitement de 20 à 30 % au cours de la première année, un résultat que BetterCloud formalise à travers sa garantie de retour sur investissement de 3x. Alors que l'inflation réduit les marges, le motif de réduction des coûts accélère l'adoption dans tous les secteurs.

Adoption rapide du déploiement cloud

Les plateformes natives en cloud raccourcissent les cycles de mise en œuvre, réduisent les dépenses en capital et offrent une évolutivité élastique qui aligne les frais sur le volume des transactions. Choice Hotels International a atteint une allocation des coûts précise à 98,8 % peu après sa mise en service dans l'environnement SaaS de Finout. La collaboration en temps réel, la connectivité ERP basée sur les API et les correctifs de sécurité automatiques font du cloud l'option par défaut, en particulier là où les talents informatiques sont rares.

Accent réglementaire sur la conformité aux risques liés aux tiers

Les réglementations mondiales exigent désormais une supervision auditée des fournisseurs et sous-traitants. Les 12 principes du Comité de Bâle et la directive européenne sur le devoir de vigilance en matière de durabilité des entreprises poussent les entreprises financières et manufacturières vers la collecte automatisée de preuves.[1]Venminder, "Principes du Comité de Bâle expliqués," venminder.comUS Med-Equip a réduit de moitié le temps de préparation aux audits HIPAA après le déploiement de la surveillance continue des contrôles de Vanta. Respecter de telles obligations à grande échelle sans logiciel est devenu intenable.

Complexité des chaînes d'approvisionnement mondialisées et multi-niveaux

L'instabilité géopolitique et les variations tarifaires obligent les entreprises à diversifier leurs sources d'approvisionnement, ce qui multiplie les événements d'intégration et les contrôles de performance en temps réel. Johnson Controls a connecté 800 fournisseurs sur 14 sites en utilisant LeanDNA pour maintenir la visibilité sur les risques liés aux stocks.[2]LeanDNA, "Johnson Controls choisit LeanDNA," leandna.com Des recherches de l'Université de Californie montrent que 60 % des fournisseurs s'inquiètent des droits de douane, soulignant la demande de tableaux de bord fournisseurs dynamiques.

Analyse de l'impact des freins*

| Frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et de maintenance | -1.8% | Mondial, avec un impact plus élevé sur les marchés PME sensibles aux prix | Court terme (≤ 2 ans) |

| Préoccupations relatives à la sécurité des données et à la confidentialité | -1.2% | Mondial, avec le RGPD de l'UE et les lois américaines sur la confidentialité des États alimentant les préoccupations | Moyen terme (2-4 ans) |

| Complexité d'intégration avec les suites ERP héritées | -1.5% | Mondial, avec les entreprises établies les plus touchées | Moyen terme (2-4 ans) |

| Pénurie de talents en gestion des risques fournisseurs | -0.7% | Mondial, avec les marchés développés connaissant des pénuries aiguës | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et de maintenance

Conexis VMS note que l'intégration, la personnalisation et la migration des données peuvent doubler les budgets initiaux, poussant les petites entreprises vers des déploiements progressifs.[3]Conexis VMS, "Coûts cachés des systèmes de gestion des fournisseurs," conexisvms.comLes dépenses opérationnelles annuelles couvrent le développement logiciel, le support et la cybersécurité, mais le retour sur investissement arrive généralement dans les 18 mois à mesure que les flux de travail automatisés génèrent des économies.

Complexité d'intégration avec les suites ERP héritées

L'incohérence des données et la compatibilité des systèmes affectent les anciens parcs ERP. La couche d'informations fournisseurs de HICX aide à élargir les environnements SAP sans architecture point à point complexe. Les architectures hybrides sur site et cloud prolongent fréquemment les délais, bien que les offres SaaS prêtes pour les API abaissent progressivement la barrière.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par déploiement : la domination du cloud s'accélère

Le déploiement cloud a capturé 62,74 % du marché des logiciels de gestion des fournisseurs en 2025 et devrait se développer à un TCAC de 12,65 % jusqu'en 2031. L'acceptation généralisée fait suite à des dépenses initiales plus faibles, un délai de rentabilisation plus rapide et la capacité à diffuser des mises à jour en temps réel qui maintiennent les contrôles de sécurité à jour. Le succès de Finout chez Choice Hotels illustre les gains rapides attendus par les entreprises. En revanche, les modèles sur site séduisent désormais principalement les organisations soumises à des mandats de souveraineté sensibles. Les charges de travail d'intégration et les besoins de calcul de l'IA font pencher davantage l'équation coût-bénéfice vers le cloud. Les voies hybrides persistent, permettant aux entreprises de conserver les données critiques en interne tout en exploitant les couches de collaboration et d'analytique SaaS. Le marché des logiciels de gestion des fournisseurs continue de réorienter les budgets en conséquence, une dynamique renforcée par la tarification par abonnement qui s'adapte au débit des transactions.

Les suites SaaS de deuxième génération intègrent également des moteurs d'IA qui prédisent les risques fournisseurs, recommandent des économies de coûts et automatisent la collecte de preuves de conformité. Ces capacités reposent sur l'élasticité du cloud, encourageant les utilisateurs à abandonner les instances sur mesure. Comme les mises à niveau arrivent automatiquement, les équipes informatiques redirigent leurs efforts vers la gestion stratégique des données plutôt que vers les correctifs de routine. Par conséquent, le cloud reste l'ancre à mesure que le marché des logiciels de gestion des fournisseurs progresse.

Par secteur d'activité des utilisateurs finaux : la fabrication mène la transformation numérique

La fabrication détenait 36,64 % des revenus de 2025, reflétant des chaînes d'approvisionnement multi-niveaux qui exigent une visibilité granulaire sur les indicateurs de qualité, de livraison et ESG. Le déploiement de LeanDNA chez Johnson Controls montre comment les réseaux d'usines bénéficient de données synchronisées sur les pièces, les fournisseurs et les stocks. Les fluctuations inflationnistes des matières premières et les événements géopolitiques poussent les producteurs à diversifier leurs sources d'approvisionnement, augmentant les volumes d'intégration et renforçant la nécessité des plateformes. Le commerce de détail, bien que plus petit, affiche le TCAC le plus rapide à 10,98 % grâce à la croissance omnicanale, à l'expansion des marques propres et à la nécessité d'aligner les assortiments sur la demande des consommateurs.

L'adoption dans les services financiers s'accélère à mesure que les régulateurs scrutent les collaborations avec les fintechs. Ncontracts a constaté que 73 % des établissements dotent les fonctions de gestion des risques fournisseurs de deux employés ou moins, même en gérant plus de 300 fournisseurs. Les prestataires de soins de santé privilégient la supervision conforme à la HIPAA ; le déploiement de Vanta chez US Med-Equip a réduit la préparation aux audits de 50 %. Les gouvernements modernisent progressivement les achats publics pour renforcer la transparence et la diversité des fournisseurs, aidés par des solutions telles que BidNet Direct.

Par taille d'organisation : les PME stimulent la croissance future

Les grandes entreprises représentaient 74,62 % des revenus en 2025 en raison des vastes écosystèmes de fournisseurs et des obligations de conformité qui nécessitent des ensembles de fonctionnalités robustes. Néanmoins, le segment des PME connaît la croissance la plus rapide avec un TCAC de 11,71 % jusqu'en 2031. La tarification cloud qui reflète l'utilisation, les flux de travail préconfigurés et les interfaces intuitives suppriment les barrières historiques pour les petites entreprises. TYASuite cible ce segment avec des processus modélisés qui réduisent les délais de mise en œuvre. Alors que la volatilité des chaînes d'approvisionnement affecte les entreprises de toutes tailles, les entreprises gérées par leurs propriétaires reconnaissent de plus en plus qu'une gestion structurée des fournisseurs différencie les niveaux de service et le contrôle des coûts. Le marché des logiciels de gestion des fournisseurs élargit donc son champ d'action au-delà des comptes du Fortune 1000.

Les équipes plus petites apprécient également l'automatisation pour compenser les effectifs limités. Les portails d'intégration en libre-service, les alertes de renouvellement de contrats et les tableaux de bord de dépenses pilotés par l'IA permettent aux PME d'atteindre la sophistication des grandes entreprises sans alourdir la masse salariale. Sur l'horizon de prévision, la consommérisation continue des fonctionnalités et les intégrations de places de marché intégreront la gestion des fournisseurs dans les suites financières et RH adjacentes, cimentant l'adoption parmi les entreprises en croissance.

Par composant/module : l'analytique génère de la valeur stratégique

L'intégration des fournisseurs et la gestion des informations détenaient une part de 31,98 % en 2025. La centralisation des données de référence des fournisseurs reste la première étape vers une supervision efficace, faisant de ce module un achat incontournable. Cependant, l'analytique et le reporting sont la vedette de la croissance, progressant à un TCAC de 10,54 % jusqu'en 2031. Le calculateur de retour sur investissement d'Omnea évalue les économies potentielles à 236 591 USD grâce aux renégociations activées par l'analytique. Les modules avancés combinent la notation prédictive des risques, la détection des fuites de dépenses et la modélisation de scénarios, élevant les achats du transactionnel au stratégique.

La gestion des contrats et des performances gagne du terrain à mesure que l'IA extrait les obligations et les déclencheurs de renouvellement des PDF non structurés, réduisant la charge de travail juridique. Les modules de conformité automatisent la collecte de preuves pour les mandats ESG, de confidentialité des données et spécifiques à l'industrie. Les capacités de gestion des factures et des paiements bouclent la boucle en faisant correspondre les commandes, les réceptions et les factures, éliminant les rapprochements manuels. À mesure que les modules convergent, les fournisseurs de suites regroupent les fonctionnalités tout en permettant une activation progressive, permettant aux clients de tirer rapidement de la valeur tout en s'étendant au fil du temps. Cette flexibilité sous-tend une expansion saine du marché des logiciels de gestion des fournisseurs.

Analyse géographique

L'Amérique du Nord a conservé une part de 27,42 % en 2025 grâce à la maturité précoce des achats numériques, à une infrastructure cloud approfondie et à des réglementations bancaires et de santé strictes qui institutionnalisent les flux de travail de gestion des risques fournisseurs. Les services financiers, en particulier, adoptent des plateformes pour naviguer dans les directives de l'OCC et du CFPB. L'innovation continue des fournisseurs SaaS nationaux soutient les cycles de renouvellement, ancrant davantage l'avance de la région.

L'Asie-Pacifique s'impose comme le moteur de croissance avec un TCAC de 12,94 % jusqu'en 2031. Les programmes de numérisation soutenus par les gouvernements, l'essor des exportations manufacturières et l'augmentation des incidents cybernétiques poussent les organisations à professionnaliser la supervision des tiers. Les entreprises singapouriennes ont signalé plus de 70 % de violations cybernétiques dans les chaînes d'approvisionnement, incitant 90 % d'entre elles à augmenter leurs budgets de gestion des risques. Les PME indiennes contribuent à 48 % des exportations nationales et s'appuient sur des portails fournisseurs modernes pour être compétitives à l'échelle mondiale. Les exigences de conformité en matière de travail forcé en Chine stimulent la demande d'outils de contrôle qui tracent les fournisseurs de sous-niveaux. L'Europe maintient une croissance régulière à mesure que les directives ESG et de diligence raisonnable nécessitent des divulgations automatisées. Les entreprises déploient des plateformes pour capturer les émissions de Scope 3 et les attestations d'approvisionnement éthique dans les chaînes d'approvisionnement. Le Moyen-Orient et l'Afrique ainsi que l'Amérique du Sud sont en retard en valeur absolue mais affichent une adoption croissante à mesure que la connectivité cloud s'améliore et que les fonds de modernisation du secteur public affluent. Dans toutes les régions, le marché des logiciels de gestion des fournisseurs démontre une forte corrélation avec la maturité des achats électroniques et les mandats réglementaires, établissant une feuille de route claire pour la pénétration future.

Paysage réglementaire

Les exigences en matière de surveillance des tiers et des fournisseurs se durcissent dans les secteurs de la finance, des infrastructures critiques et des marchés publics, ce qui pousse les organisations vers des contrôles fournisseurs auditables. Dans l'Union européenne, le règlement sur la résilience opérationnelle numérique (DORA, règlement (UE) 2022/2554) formalise la gestion des risques liés aux prestataires TIC tiers pour les entités financières, avec notamment l'obligation de tenir un registre des informations et de définir des stratégies de sortie pour les fonctions critiques. La norme technique réglementaire de DORA relative à la sous-traitance (règlement délégué (UE) 2025/532) est entrée en vigueur le 22 juillet 2025, renforçant les attentes en matière de gestion des chaînes de sous-traitance.

Aux États-Unis, les processus de gestion des fournisseurs sont de plus en plus façonnés par les clauses de cybersécurité et de chaîne d'approvisionnement dans les contrats du secteur public. Les règles et directives fédérales d'acquisition font référence à la norme NIST SP 800-53 Rev. 5 et aux contrôles de risque de la chaîne d'approvisionnement, la GSA maintenant sa politique C-SCRM dans le cadre du GSAM Subpart 504.70. En 2026, le Department of Veterans Affairs a publié la directive VA 6519 (février 2026) afin d'établir une politique de gestion des risques de la chaîne d'approvisionnement cyber pour les fournisseurs ICTS, et le Department of Defense a mis à jour la clause DFARS 252.239-7018, effective au 7 mai 2026, renforçant les obligations des contractants pour atténuer les risques de la chaîne d'approvisionnement des systèmes informatiques couverts.

Paysage concurrentiel

Le terrain de jeu reste modérément fragmenté. Les géants ERP SAP, Oracle et Microsoft capitalisent sur leurs bases de clients intégrées pour vendre des modules complémentaires de gestion des fournisseurs. Les fournisseurs spécialisés comme Coupa, Jaggaer et GEP se différencient par la profondeur, l'expérience utilisateur et les cadences d'innovation rapides. Les nouveaux entrants natifs de l'IA tels que Prevalent, Certa et AdaptOne défient les acteurs établis en intégrant l'analytique prédictive et les assistants génératifs dans les flux de travail principaux ; le conseiller virtuel « Alfred » de Prevalent incarne ce changement.

La consolidation s'intensifie à mesure que les clients préfèrent des suites unifiées. La fusion de Unimarket avec VendorPanel en janvier 2025 élargit la portée de la source au paiement, signalant un nouveau cycle d'acquisitions complémentaires. Les flux de financement soutiennent les agendas disruptifs : la levée de fonds de 150 millions USD de Tipalti soutenue par JPMorgan alimente l'expansion de l'IA dans l'automatisation financière. Pendant ce temps, les spécialistes sectoriels prospèrent en résolvant des problèmes de niche — Symplr dans la conformité hospitalière, Avetta dans la sécurité des sous-traitants et BidNet Direct dans les achats publics.

Les modèles de tarification tendent vers des abonnements basés sur l'utilisation avec des garanties de résultats, illustrés par l'engagement de retour sur investissement de 3x de BetterCloud. Les fournisseurs investissent massivement dans les écosystèmes API, les connecteurs sans code et les adaptateurs ERP certifiés pour réduire les frictions d'intégration, un critère d'achat clé dans des environnements informatiques hétérogènes. Les différenciateurs de propriété intellectuelle se concentrent sur l'explicabilité de l'IA, l'ingestion de données ESG et l'analytique intégrée qui fournissent des indices de santé des fournisseurs en temps réel. Dans l'ensemble, le pouvoir de négociation reste équilibré entre acheteurs et vendeurs, garantissant une innovation continue sans verrouillage prédateur.

Leaders du secteur des logiciels de gestion des fournisseurs

Intelex Technologies Inc.

MasterControl, Inc.

MetricStream Inc.

SAP SE

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consolidation de la conformité multi-cadres crée un espace pour les plateformes de gestion des fournisseurs qui font correspondre une évaluation unique et un ensemble de preuves unique aux contrôles alignés sur DORA, NIS2, RGPD et ISO, ce qui aide à réduire les questionnaires en double et les pistes d'audit fragmentées. En 2026, l'activité produit reflète cette orientation. Njordium Cyber Group a lancé un système de gestion des fournisseurs positionné pour consolider les évaluations des risques liés aux tiers sur plusieurs cadres (mars 2026), et FlowForma a introduit FlowAssure pour automatiser les évaluations des risques fournisseurs, orienter les fournisseurs à faible risque vers des approbations automatisées, et vérifier les preuves par rapport à des cadres tels que NIST CSF 2.0 et SOC 2 (juillet 2026). Ces lancements témoignent d'une demande soutenue pour des bibliothèques de contrôles configurables, une surveillance continue et une capture automatisée des preuves intégrées aux processus d'intégration et de renouvellement.

Les fonctions d'achat des télécommunications et des grandes entreprises investissent également dans des couches de renseignement sur les risques fournisseurs et de gouvernance des données de référence afin d'établir une source unique de vérité sur le statut de conformité des fournisseurs à travers les environnements ERP et source-to-pay. La sélection d'Exiger par Vodafone Telenor Procurement Company pour le renseignement sur les risques fournisseurs et la transformation de la gestion des risques tiers sur sa plateforme 1Exiger AI (mai 2026) constitue un signal concret d'achat actif d'analyses évolutives des risques tiers dans des écosystèmes complexes multi-fournisseurs. Parallèlement, des programmes centrés sur l'intégration, comme Programmed utilisant la plateforme Boomi Enterprise Platform et Data Hub pour centraliser les données fournisseurs et les registres de conformité (rapporté en juillet 2026), mettent en évidence une opportunité pour les fournisseurs disposant d'écosystèmes API solides, de hubs de données et de connecteurs sans code afin de réduire les frictions d'intégration ERP tout en améliorant la préparation aux audits.

Développements récents du secteur

- Juin 2026 : MetricStream a annoncé avoir été désigné meilleur Category Leader en GRC d'entreprise dans le rapport 2026 de Chartis Research sur les solutions intégrées de gouvernance, résilience et conformité pour les services financiers. Ce positionnement renforce la demande pour des plateformes unifiant les processus de gestion des risques, de conformité et de résilience, qui recoupent les exigences de gestion des risques fournisseurs et de gouvernance des tiers dans les secteurs réglementés.

- Mars 2026 : Intelex s'est associé à Safety Function et a lancé l'application High Energy Control Assessment (HECA) pour soutenir les programmes de prévention des blessures graves et des décès. Cette version élargit le contenu de conformité numérique et la couverture des flux de travail d'Intelex, renforçant la valeur de sa plateforme pour les organisations gérant les exigences de sécurité des contractants et fournisseurs, en parallèle de contrôles de conformité fournisseurs plus larges.

- Mars 2025 : MasterControl a acquis Qualer, une entreprise de gestion d'actifs native du cloud, afin d'ajouter des capacités de suivi des actifs, de calibration et de maintenance à sa plateforme de qualité et de fabrication. Cette acquisition soutient les clients réglementés qui ont besoin d'un lien plus étroit entre les processus de qualité fournisseurs, les registres de conformité des équipements et la documentation prête pour l'audit au sein d'environnements logiciels intégrés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché des logiciels de gestion des fournisseurs est défini comme les revenus générés par les plateformes logicielles qui aident les organisations à intégrer, évaluer, contracter avec et surveiller les fournisseurs tiers via un système unique tout au long du cycle de vie du fournisseur.

Exclusions du périmètre : nous excluons les services de staffing pur, les dépenses de BPO, et les licences ERP à usage général lorsqu'elles ne sont pas vendues ou utilisées comme solution logicielle de gestion des fournisseurs.

Aperçu de la segmentation

- Par déploiement

- Cloud

- Sur site

- Par secteur d'activité des utilisateurs finaux

- Commerce de détail

- BFSI

- Fabrication

- Informatique et télécommunications

- Santé

- Gouvernement et secteur public

- Autres secteurs

- Par taille d'organisation

- Grandes entreprises

- Petites et moyennes entreprises (PME)

- Par composant / module

- Intégration des fournisseurs et gestion des informations

- Gestion des risques et de la conformité des fournisseurs

- Gestion des contrats et des performances

- Gestion des factures et des paiements

- Analytique et reporting

- Autres modules

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Égypte

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par cerner le bassin de demande et les déclencheurs d'achat des outils fournisseurs, car ce terme peut être confondu avec les logiciels d'achat ou de risque. Nous avons examiné des indicateurs publics tels que les dépôts auprès de la SEC américaine, les rapports annuels, les présentations aux investisseurs et la documentation produit, afin de cartographier les modèles de tarification typiques, les types de clients et le regroupement de modules.

Pour ancrer le modèle sur des signaux reproductibles, nous avons également utilisé des sources sans paywall telles que les données du US Bureau of Labor Statistics sur l'activité de staffing et de services RH, les indicateurs de l'économie numérique de la Banque mondiale et de l'OCDE, les publications du NIST et de l'ISO qui fixent les attentes en matière de gouvernance des tiers, et des articles publiés dans des revues à comité de lecture sur la chaîne d'approvisionnement et les systèmes d'information. Pour les vérifications croisées sur l'empreinte des entreprises et la dynamique des transactions, nous avons utilisé un abonnement payant donnant accès aux données financières et à l'intelligence économique des entreprises, ainsi qu'une base de données de brevets payante pour observer l'intensité des dépôts autour de l'analyse fournisseurs et de l'automatisation des flux de conformité. Ces sources documentaires ne sont pas exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Les données primaires proviennent d'entretiens et d'enquêtes menés auprès d'utilisateurs de solutions, d'équipes d'achat et de gestion des risques tiers, d'acheteurs informatiques et de partenaires de mise en œuvre qui observent directement les budgets et les schémas de déploiement. Pour une vision mondiale du marché, nous avons couvert des marchés d'acheteurs matures et des régions à adoption rapide afin de tester les hypothèses relatives aux taux de renouvellement, au calendrier de migration vers le cloud et à l'adoption de modules dans différents environnements de conformité.

Répartition des répondants au terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 34 % | Dirigeants (CXO) : 13 % | Asie-Pacifique : 38 % |

| Niveau intermédiaire : 48 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 35 % |

| Acteurs plus petits : 18 % | Managers : 52 % | Amériques : 27 % |

Dimensionnement et prévisions du marché

Le modèle de dimensionnement principal utilise une approche descendante qui reconstitue les dépenses logicielles en partant des niveaux d'adoption en entreprise des flux de gouvernance fournisseurs, puis en appliquant les tarifications d'abonnement et d'usage typiques par client observées sur le marché. Nous avons dimensionné la demande par région et l'avons consolidée après avoir vérifié que la dépense implicite correspond à la base adressable des organisations gérant de vastes écosystèmes de fournisseurs.

Les intrants clés incluent la part des entreprises formalisant l'intégration des tiers et les évaluations de performance, la répartition entre déploiement cloud et sur site, la durée moyenne des contrats et le comportement de renouvellement, les taux d'adoption des modules pour les flux de contrat et de conformité, et la progression tarifaire annuelle attendue pour les abonnements SaaS. Lorsque les données étaient limitées, nous avons comblé les lacunes en utilisant des indications primaires sur ce à quoi ressemble un déploiement normal (nombre d'utilisateurs, délai de création de valeur et activation progressive des modules), puis nous avons soumis les totaux à des tests de résistance via des vérifications ascendantes sélectives basées sur des fourchettes de prix échantillonnées multipliées par des nombres de clients probables.

Pour les prévisions, nous nous sommes appuyés sur une analyse de scénarios soutenue par un lissage de séries chronologiques courtes sur le rythme historique, car l'adoption peut s'accélérer après des perturbations réglementaires ou de la chaîne d'approvisionnement. Les hypothèses de croissance ont été ajustées à partir de nos évaluations des cycles budgétaires, de l'examen des risques fournisseurs et du rythme de remplacement des tableurs et outils existants.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés par rapport à des signaux indépendants, tels que les tendances de croissance des abonnements logiciels rapportées, la taille des transactions évoquée dans les dépôts publics, et la répartition régionale de l'activité des acheteurs observée lors des entretiens. Si une région ou un marché final présente un écart anormal, le facteur explicatif est retracé jusqu'à une hypothèse précise, puis celle-ci est retravaillée et revalidée avec au moins un point de contact expert supplémentaire.

Avant validation finale, le modèle passe par un examen en plusieurs étapes afin que les calculs, le traitement des devises et les définitions d'année restent cohérents dans l'ensemble du classeur. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsqu'un événement significatif modifie les prévisions d'adoption ou de tarification. Juste avant la livraison, nous effectuons une dernière vérification pour garantir que les clients reçoivent la vision la plus actuelle disponible.

Taille du marché des logiciels de gestion des fournisseurs selon Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les logiciels de gestion des fournisseurs peuvent sembler très éloignées, même lorsqu'elles pointent vers la même dynamique de croissance. Dans notre travail, l'écart provient généralement de ce qui est comptabilisé comme logiciel de gestion des fournisseurs par rapport aux outils adjacents d'achat, de staffing ou de gouvernance plus large, ainsi que de l'année utilisée comme point de départ.

Les écarts clés proviennent également de la manière dont la tarification est traitée dans le temps et dont la géographie est consolidée, car le calendrier des devises et la montée en puissance des abonnements cloud peuvent modifier l'instantané annuel. Les hypothèses de renouvellement, le mix entre grands et moyens clients, et l'inclusion ou non des revenus de services peuvent également modifier le total avant même le début des prévisions. Les fourchettes de taille des transactions et les signaux de renouvellement constituent les vérifications factuelles qui ancrent l'estimation de Mordor Intelligence aux revenus logiciels récurrents liés aux flux d'intégration, de performance et de conformité des fournisseurs.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 11,47 milliards USD (2026) | |

| Éditeur de recherche indépendant A | 5,70 milliards USD (2024) | Utilise une année de base antérieure et semble appliquer une capture des revenus plus restreinte, ce qui peut sous-estimer les renouvellements d'abonnements d'entreprise et les extensions de modules qui apparaissent après le déploiement initial. |

| Revue professionnelle B | 8,99 milliards USD (2023) | S'appuie sur un instantané historique qui peut mélanger différemment les logiciels de gestion des fournisseurs avec des catégories voisines, et l'hypothèse de taux de croissance plus élevé peut modifier ce qui est implicite pour les années ultérieures. |

En considérant les trois chiffres ensemble, la majeure partie de la différence s'explique par le calendrier et par l'endroit où chaque source trace la limite autour des logiciels adjacents et des services connexes. Notre approche reste traçable car le total est reconstruit à partir d'une logique d'adoption, de tarification et de renouvellement qui peut être vérifiée et retestée à mesure que de nouveaux signaux de marché apparaissent.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de gestion des fournisseurs ?

La taille du marché des logiciels de gestion des fournisseurs s'élève à 11,47 milliards USD en 2026 et devrait atteindre 18,76 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Le déploiement cloud est en tête tant en part qu'en croissance, affichant un TCAC de 12,65 % jusqu'en 2031 grâce à des coûts initiaux plus faibles et une mise en œuvre plus rapide.

Pourquoi les entreprises manufacturières sont-elles les principaux adoptants ?

Les fabricants gèrent des chaînes d'approvisionnement complexes et multi-niveaux qui nécessitent des données de performance des fournisseurs en temps réel, leur conférant une part de marché de 36,64 % en 2025.

Quels facteurs freinent l'adoption parmi les petites entreprises ?

Les coûts élevés de mise en œuvre et la complexité d'intégration avec les suites ERP héritées restent des obstacles majeurs, bien que les modèles de tarification SaaS réduisent progressivement l'écart.

Quelle région stimulera la demande future ?

L'Asie-Pacifique devrait se développer à un TCAC de 12,94 %, portée par les initiatives de numérisation gouvernementales, la hausse des exportations et une sensibilisation accrue aux cyber-risques.

Dernière mise à jour de la page le: