Taille et part du marché des logiciels de durabilité

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.21 Milliards de dollars |

| Taille du Marché (2031) | 11.94 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.07% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

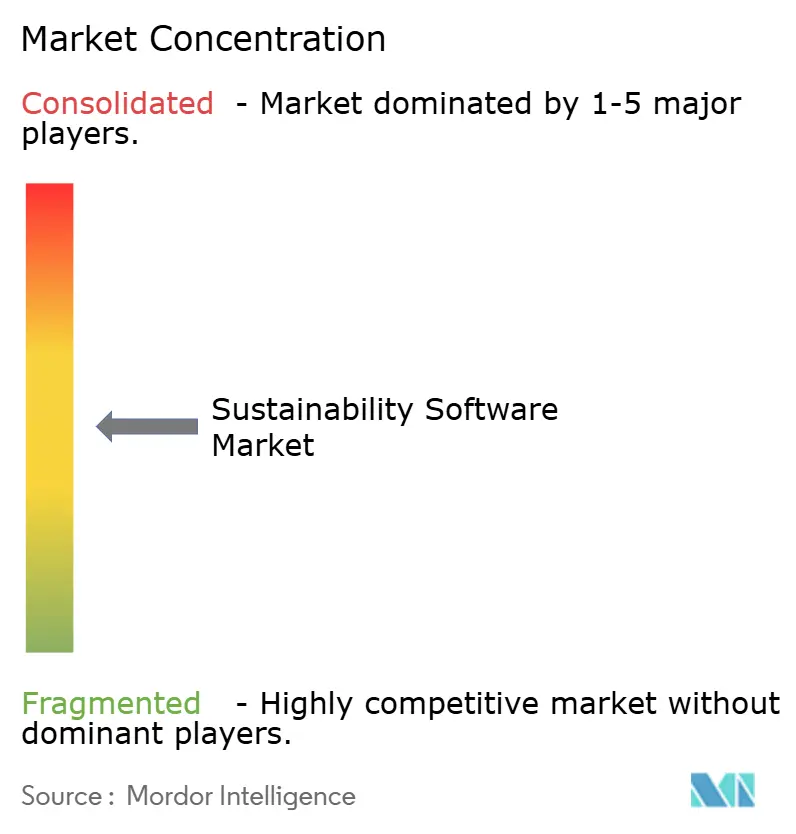

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des logiciels de durabilité par Mordor Intelligence

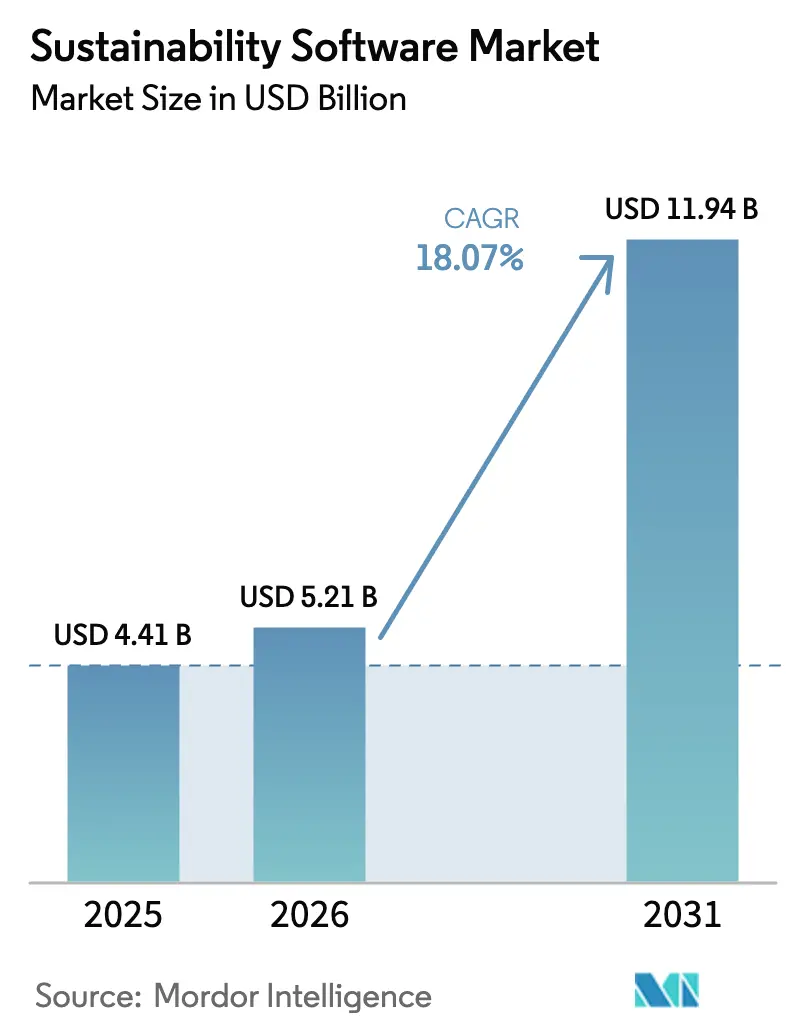

La taille du marché des logiciels de durabilité était évaluée à 4,41 milliards USD en 2025 et devrait croître de 5,21 milliards USD en 2026 pour atteindre 11,94 milliards USD d'ici 2031, à un CAGR de 18,07 % au cours de la période de prévision (2026-2031). La dynamique des dépenses reflète les règles obligatoires de divulgation climatique, la hausse des coûts énergétiques et le retour sur investissement clair des plateformes avancées de gestion du carbone. La clarté réglementaire apportée par la règle de la SEC de mars 2024 a fait passer l'adoption des logiciels du reporting volontaire à une infrastructure de conformité essentielle à la mission. Les utilisateurs valident également des économies de coûts directes, telles que la réduction annuelle de 20 millions USD des dépenses énergétiques réalisée pour GPT Group grâce à IBM Envizi. Les fournisseurs mettent désormais l'accent sur des analyses en temps réel basées sur l'IA qui intègrent des informations sur la décarbonisation dans les opérations quotidiennes, tandis que l'intérêt du capital-investissement témoigne de la confiance dans la trajectoire de croissance à long terme du marché des logiciels de durabilité.

Principaux enseignements du rapport

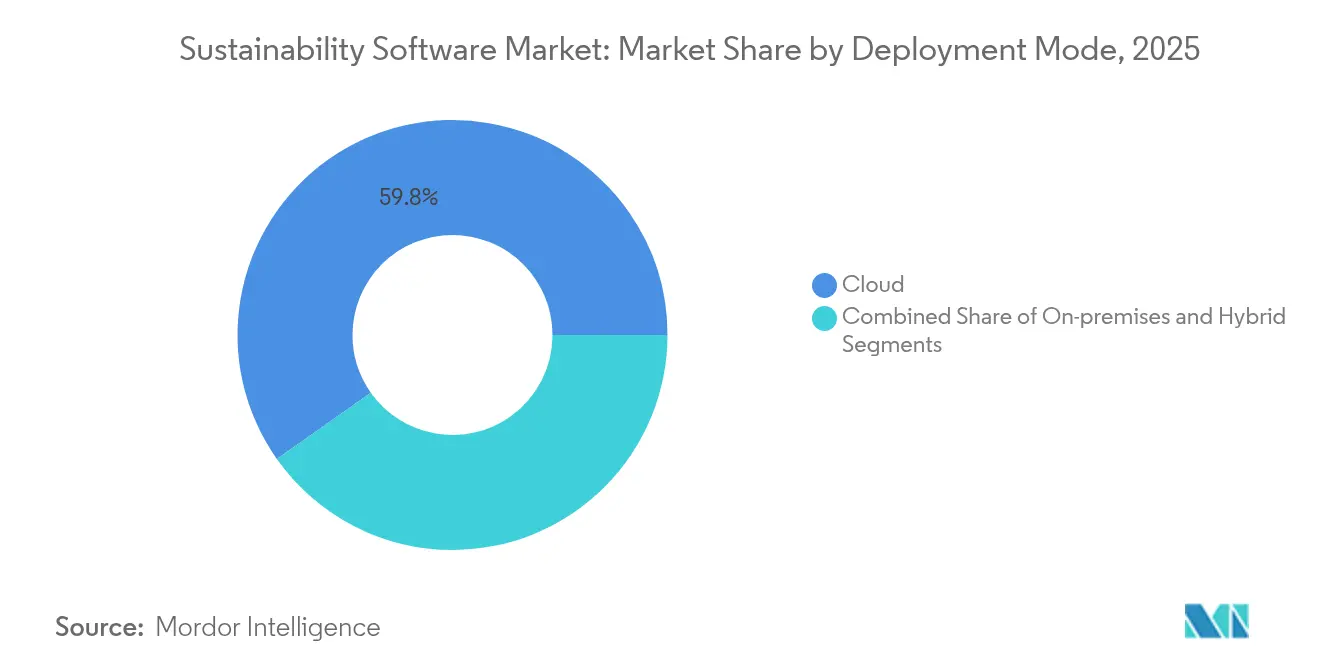

- Par mode de déploiement, les solutions cloud détenaient 59,78 % de la part du marché des logiciels de durabilité en 2025, tandis que l'architecture hybride devrait croître à un CAGR de 19,02 % jusqu'en 2031.

- Par catégorie de logiciels, les rapports et la gestion de la durabilité (ESG) étaient en tête avec une part de revenus de 39,45 % en 2025 ; les outils de durabilité de la chaîne d'approvisionnement devraient se développer à un CAGR de 19,25 % jusqu'en 2031.

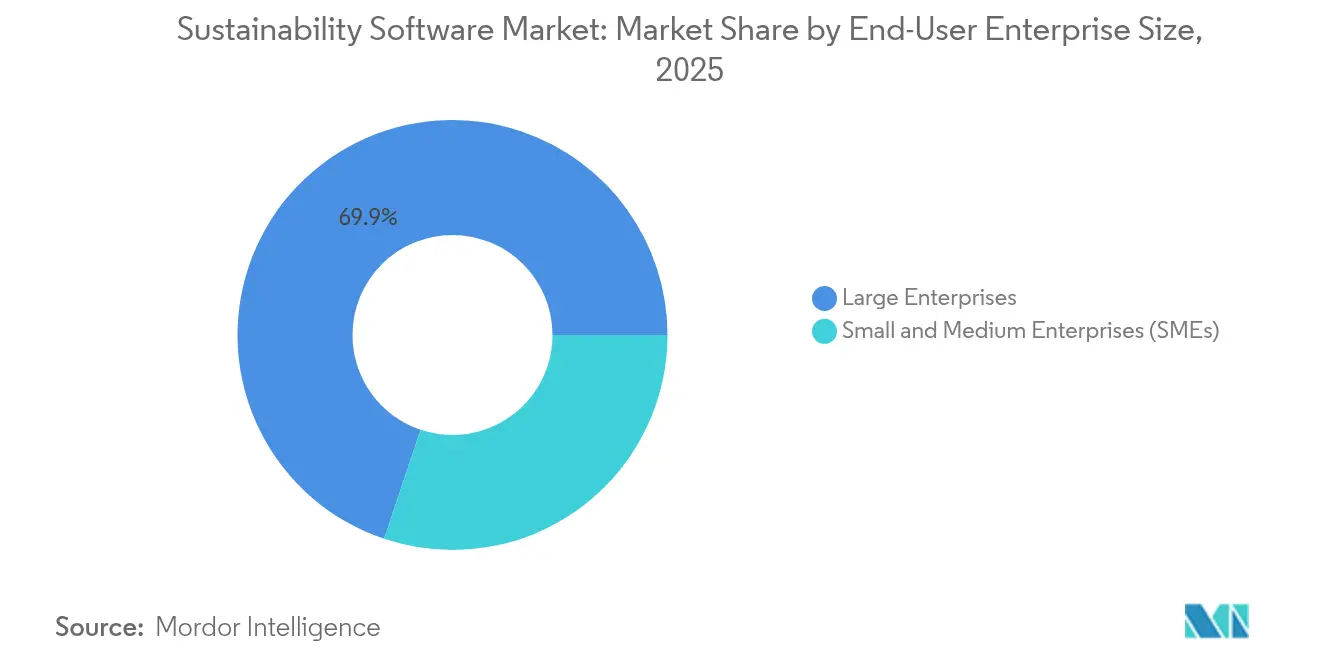

- Par taille d'entreprise utilisatrice finale, les grandes organisations représentaient 69,85 % du marché des logiciels de durabilité en 2025, tandis que le segment des PME progresse à un CAGR de 18,22 %.

- Par secteur d'activité utilisateur final, l'énergie et les services publics représentaient 24,88 % de la taille du marché des logiciels de durabilité en 2025 ; le secteur manufacturier est en voie d'atteindre un CAGR de 18,14 % entre 2026 et 2031.

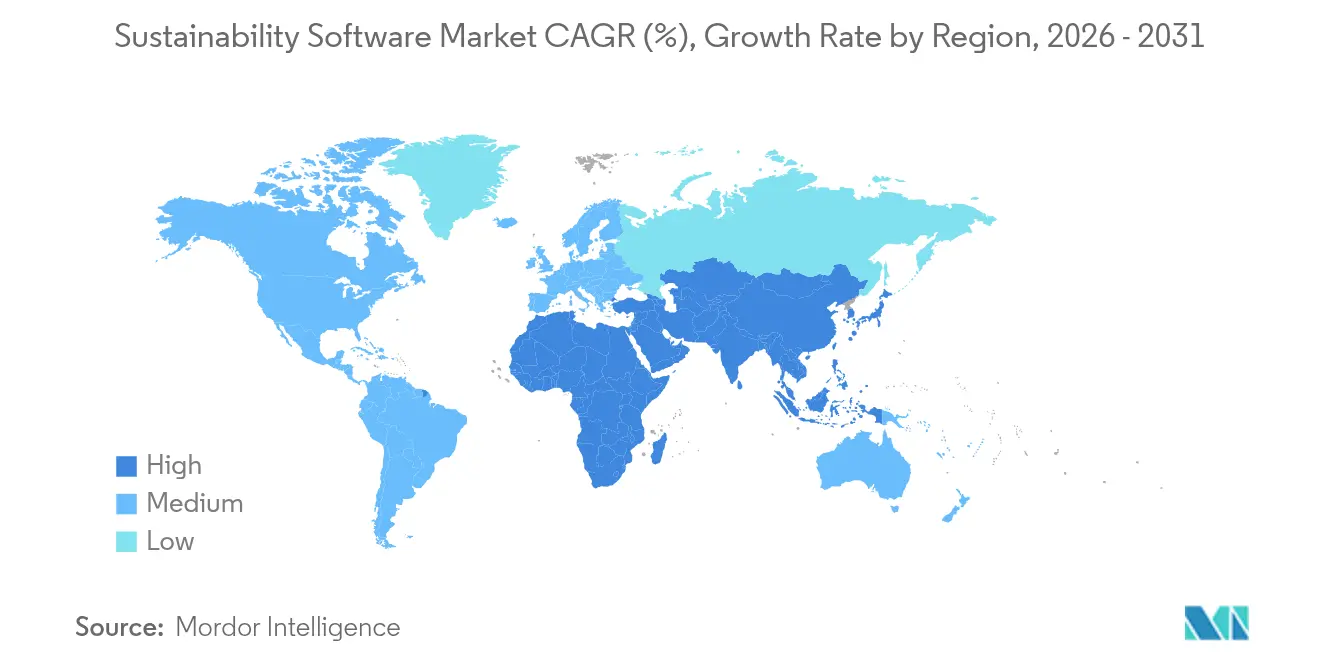

- Par géographie, l'Amérique du Nord a capturé 41,62 % de la part du marché des logiciels de durabilité en 2025 ; l'Asie-Pacifique devrait afficher un CAGR de 18,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des logiciels de durabilité

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Renforcement des réglementations sur la divulgation ESG dans le monde entier | +4.2% | Mondial, avec l'UE et les États-Unis en tête de la mise en œuvre | Court terme (≤ 2 ans) |

| Les engagements des entreprises en matière de zéro émission nette stimulent la demande de comptabilité carbone | +3.8% | Mondial, concentré dans les marchés développés | Moyen terme (2-4 ans) |

| Économies de coûts grâce à l'analyse de l'optimisation de l'énergie et des ressources | +3.1% | Mondial, plus fort dans les industries à forte intensité énergétique | Moyen terme (2-4 ans) |

| Pression des investisseurs et des parties prenantes pour des données ESG transparentes | +2.9% | Amérique du Nord et UE, en expansion vers l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Capture et automatisation des données de portée 3 pilotées par l'IA | +2.7% | Mondial, adoption précoce dans la technologie et la fabrication | Long terme (≥ 4 ans) |

| Convergence des plateformes de reporting ESG et financier | +2.1% | Amérique du Nord et UE principalement | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur la divulgation ESG dans le monde entier

Les règles contraignantes élèvent le marché des logiciels de durabilité de l'analytique optionnelle à une infrastructure obligatoire. Les mandats de la SEC et de l'UE attachent désormais des pénalités significatives aux données carbone inexactes ou manquantes, entraînant des déploiements à l'échelle de l'entreprise avant les délais de soumission échelonnés. Une demande continue de plateformes est attendue jusqu'en 2028 à mesure que les niveaux de dépôt successifs entrent en vigueur.

Les engagements des entreprises en matière de zéro émission nette stimulent la demande de comptabilité carbone

Des objectifs ambitieux nécessitent un suivi granulaire des émissions de Scope 1 à 3 grâce aux logiciels de gestion du carbone. L'engagement de Microsoft à atteindre la neutralité carbone d'ici 2030, soutenu par plus de 34 GW d'énergie renouvelable contractée, illustre la manière dont les logiciels permettent la supervision des projets et la vérification des réductions d'émissions [1]Microsoft Corporation, "Rapport sur la Durabilité de Microsoft 2025," microsoft.com. Alors que les investisseurs associent les résultats ESG à l'accès aux capitaux, des systèmes de données robustes deviennent essentiels pour la responsabilité des dirigeants.

Économies de coûts grâce à l'analyse de l'optimisation de l'énergie et des ressources

Les plateformes modernes intègrent des capteurs IoT et des algorithmes d'IA qui détectent les schémas de gaspillage et ajustent les équipements en temps réel. Ces fonctions transforment les programmes de durabilité en centres de profit en réduisant les factures d'énergie et les dépenses de maintenance, renforçant les approbations budgétaires des directeurs financiers sans s'appuyer uniquement sur des arguments de conformité.

Capture et automatisation des données de portée 3 pilotées par l'IA

L'intelligence artificielle s'attaque désormais à la tâche la plus difficile de la comptabilité carbone : les données des fournisseurs. Les algorithmes de Persefoni signalent les anomalies et comblent les lacunes, affinant la préparation aux audits. Les solutions CO₂ AI compriment des calculs qui prenaient des mois en quelques jours, permettant à des entreprises telles que Symrise de suivre des milliers de produits simultanément. L'automatisation fait évoluer le marché des logiciels de durabilité à mesure que le reporting sur la chaîne de valeur devient universel.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'analystes de données de durabilité qualifiés | -2.1% | Mondial, aiguë dans les marchés émergents | Moyen terme (2-4 ans) |

| Coût initial élevé des plateformes de niveau entreprise | -1.8% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Obstacles à la souveraineté des données pour le déploiement cloud transfrontalier | -1.3% | UE, Chine et secteurs réglementés | Long terme (≥ 4 ans) |

| Réaction négative contre l'ESG dans certains États américains freinant l'adoption | -0.9% | Certains États américains, répercussions limitées | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'analystes de données de durabilité qualifiés

La demande de talents ESG dépasse l'offre, car 71 % des fabricants prévoient une expansion départementale mais peinent à recruter des spécialistes en comptabilité carbone. Le recours à des consultants augmente les coûts des projets et ralentit le développement des capacités internes, en particulier parmi les entreprises du marché intermédiaire.

Coût initial élevé des plateformes de niveau entreprise

Les déploiements complets peuvent dépasser 1 million USD une fois les licences, l'intégration et la formation inclus, ce qui dissuade les PME sensibles aux prix. Les fournisseurs commercialisent désormais des offres groupées SaaS modulaires pour réduire les dépenses initiales, mais un investissement significatif reste un obstacle, en particulier en dehors des grands acheteurs d'entreprise.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de déploiement : l'infrastructure hybride gagne en priorité stratégique

Le marché des logiciels de durabilité a vu le déploiement cloud détenir une part dominante de 59,78 % du marché des logiciels de durabilité en 2025, tandis que les configurations hybrides devraient afficher un CAGR de 19,02 % jusqu'en 2031. Les modèles hybrides combinent l'analytique cloud avec le traitement en périphérie sur site, permettant aux entreprises de se conformer aux lois sur la résidence des données tout en maintenant des capacités de prévision à forte intensité d'IA. Les producteurs d'énergie et les fabricants intègrent des plateformes telles que la suite hybride de Schneider Electric pour synchroniser les capteurs de l'atelier avec les tableaux de bord cloud, générant des gains d'efficacité immédiats. L'adoption hybride satisfait donc à la fois les impératifs de conformité et opérationnels, la positionnant comme le prochain moteur de l'expansion du marché des logiciels de durabilité.

Les architectures hybrides pérennisent également les investissements car les entreprises peuvent déplacer les charges de traitement entre les environnements à mesure que les réglementations évoluent. Les postures de cybersécurité s'améliorent lorsque les données opérationnelles sensibles ne quittent jamais les locaux contrôlés, mais les informations agrégées résident toujours dans des clouds sécurisés pour le reporting au niveau de l'entreprise. Cette flexibilité devrait accélérer la pénétration dans des secteurs fortement réglementés tels que les services publics d'électricité et les produits pharmaceutiques, renforçant la résilience du marché des logiciels de durabilité face à l'évolution des paysages politiques.

Par catégorie de logiciels : les solutions de chaîne d'approvisionnement s'accélèrent au-delà du cœur ESG

Les rapports et la gestion de la durabilité (ESG) ont capturé 39,45 % des revenus en 2025, mais les applications de durabilité de la chaîne d'approvisionnement sont en voie d'atteindre un CAGR de 19,25 % jusqu'en 2031, reflétant les défis urgents de la portée 3. Les modules automatisés d'émissions de fret, rendus possibles par l'acquisition de Pledge par Blue Yonder, donnent aux responsables logistiques des tableaux de bord CO₂e en temps réel et une mise en forme de conformité instantanée. Ces capacités étendent la valeur de la plateforme au-delà du reporting d'entreprise vers l'optimisation quotidienne des achats et du transport, élargissant la base adressable du marché des logiciels de durabilité.

La croissance provient également des fournisseurs multinationaux qui doivent présenter des données standardisées à de nombreux clients. Des robots d'IA demandent, valident et normalisent les chiffres auprès de milliers de fournisseurs, réduisant les démarches manuelles redondantes. À mesure que l'adoption se propage en aval, les outils de chaîne d'approvisionnement sont prêts à dépasser les modules ESG de base en contribution aux revenus incrémentaux, soulignant un changement structurel dans le marché des logiciels de durabilité.

Par taille d'entreprise utilisatrice finale : l'adoption par les PME s'accélère grâce à la cascade réglementaire

Les grandes entreprises dominaient 69,85 % des revenus de 2025, mais les PME devraient croître à un CAGR de 18,22 % à mesure que les mandats se propagent dans les chaînes de valeur. Les donneurs d'ordre exigent de plus en plus que les fournisseurs de deuxième rang soumettent des chiffres carbone vérifiables, contraignant les petites entreprises à adopter des abonnements SaaS plus légers adaptés aux utilisateurs non experts. Cette expansion de la demande diversifie le mix de clients du secteur des logiciels de durabilité et réduit le risque de concentration.

Les PME privilégient généralement la simplicité et le déploiement rapide plutôt qu'une personnalisation extensive. Des fournisseurs tels que VERSO proposent des modules de conformité CSRD basés sur des modèles qui peuvent être activés en quelques semaines, accélérant le délai de rentabilisation. La tarification par abonnement et les bibliothèques de reporting préconfigurées aident les PME à surmonter les contraintes de capital, facilitant une pénétration plus large du marché des logiciels de durabilité.

Par secteur d'activité utilisateur final : la dynamique manufacturière se construit sur l'intégration opérationnelle

L'énergie et les services publics ont conservé 24,88 % de la taille du marché des logiciels de durabilité en 2025 grâce à la surveillance réglementaire et à l'échelle des infrastructures. Le secteur manufacturier, cependant, devrait atteindre un CAGR de 18,14 % jusqu'en 2031 à mesure que les usines numérisent leurs équipements pour l'optimisation énergétique. Le déploiement de IBM Envizi par Celestica dans ses usines mondiales illustre comment les tableaux de bord en temps réel réduisent l'intensité des ressources tout en guidant les priorités de dépenses d'investissement.

Les fabricants font également face aux risques de portée 3 car les biens achetés dépassent souvent les émissions directes des usines. Les plateformes intégrées cartographient les flux de matières, modélisent des fournisseurs alternatifs et relient les résultats aux déclarations environnementales au niveau des produits. Ces capacités transforment les exercices de conformité en leviers d'approvisionnement stratégique, dynamisant davantage le marché des logiciels de durabilité.

Analyse géographique

L'Amérique du Nord détenait 41,62 % de la part du marché des logiciels de durabilité en 2025, la règle de divulgation de la SEC, ainsi que les directives renforcées en matière d'achats fédéraux, ayant contraint une adoption rapide. Les entreprises se sont empressées d'instrumenter leurs actifs et d'aligner leurs états financiers sur les données carbone obligatoires, tandis qu'un financement par capital-risque abondant a soutenu les start-ups développant des modèles d'IA verticaux. Des écosystèmes de conseil matures ont en outre facilité la mise en œuvre.

L'Asie-Pacifique devrait enregistrer un CAGR de 18,31 % jusqu'en 2031, le rythme régional le plus élevé. La Chine exigera que plus de 300 sociétés cotées en bourse publient des rapports de durabilité d'ici 2026, et les bourses de Singapour exigent le reporting climatique pour la plupart des émetteurs. L'industrialisation rapide génère des gains d'efficacité immédiats lorsque les logiciels recommandent des modernisations d'équipements, renforçant les arguments de retour sur investissement dans les corridors manufacturiers de Shenzhen à Chennai.

L'Europe continue d'afficher une forte adoption réglementaire grâce à la Directive sur le reporting de durabilité des entreprises couvrant plus de 51 000 entités. Les normes européennes de reporting de durabilité exigent des évaluations granulaires de double matérialité, stimulant la demande d'étiquetage automatisé des données et de pistes d'audit. Les multinationales allemandes intégrant des logiciels hybrides avec des contrôles industriels illustrent une expertise régionale qui influence les meilleures pratiques mondiales.

Paysage concurrentiel

L'appétit du capital-investissement signale un terrain de jeu en maturation mais encore fragmenté. Blackstone évalue une cession à 3 milliards USD pour Sphera et Thoma Bravo envisage de céder Cority à environ 2 milliards USD, mettant en lumière les valorisations premium attachées aux plateformes ESG à forte croissance. Les acheteurs stratégiques ciblent également des modules d'IA de niche ou de chaîne d'approvisionnement pour combler les lacunes de capacités et élargir leurs offres.

La différenciation technologique tourne de plus en plus autour de l'intelligence artificielle qui automatise l'ingestion de la portée 3, la détection des anomalies et les scénarios de décarbonisation prédictive. Microsoft intègre son Sustainability Manager dans la pile cloud plus large pour capitaliser sur les relations Azure existantes, tandis que Persefoni se positionne autour de la précision de la comptabilité carbone de qualité financière pour les assureurs et les banques. Les fournisseurs de niche prospèrent en se spécialisant dans les points de douleur verticaux mais font face à un intérêt croissant pour les acquisitions de la part des consolidateurs de plateformes.

Les offres spécifiques aux PME représentent un terrain inexploité. Les solutions combinant un accompagnement guidé, des modèles sectoriels et une tarification par abonnement visent à supprimer les obstacles liés aux coûts et à la complexité. Une pénétration réussie ici élargira le marché total adressable des logiciels de durabilité en attirant des milliers de fournisseurs de taille moyenne nouvellement couverts par des réglementations en cascade.

Leaders du secteur des logiciels de durabilité

-

Microsoft Corporation

-

IBM Corporation

-

SAP SE

-

Salesforce, Inc.

-

Wolters Kluwer N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Blue Yonder a acquis Pledge, ajoutant un reporting automatisé des émissions de fret aligné sur les cadres ISO 14083 et du Conseil mondial des émissions logistiques.

- Avril 2025 : Blackstone a commencé à explorer la vente à 3 milliards USD de Sphera, reflétant la consolidation en cours.

- Décembre 2024 : EQS Group a acquis Daato pour approfondir les fonctionnalités de conformité ESG.

- Novembre 2024 : Normative a acquis Eivee, renforçant les capacités intégrées de comptabilité carbone.

Portée du rapport mondial sur le marché des logiciels de durabilité

Les logiciels de durabilité comprennent des applications et des plateformes conçues pour aider les organisations et les individus à suivre, gérer et réduire leurs impacts environnementaux, sociaux et économiques. Ces solutions logicielles intègrent des outils et des analyses pour mesurer les indicateurs de durabilité tels que les émissions de carbone, la consommation d'énergie, l'utilisation de l'eau, la gestion des déchets et l'efficacité de la chaîne d'approvisionnement. De plus, elles facilitent la conformité réglementaire, le reporting et les processus de prise de décision pour atteindre les objectifs de durabilité.

Le rapport sur le marché des logiciels de durabilité est segmenté par déploiement (cloud, sur site), par type de logiciel (logiciels de gestion des ressources, logiciels de gestion du carbone, logiciels de reporting et de gestion de la durabilité, logiciels d'optimisation de l'énergie, logiciels de gestion de la conformité, autres), par secteur d'activité utilisateur final (gouvernement, BFSI, IT et télécommunications, industrie, santé, autres secteurs d'activité utilisateurs finaux) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine et Moyen-Orient et Afrique). Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Cloud |

| Sur site |

| Hybride |

| Logiciels de gestion du carbone |

| Rapports et gestion de la durabilité (ESG) |

| Optimisation de l'énergie et des ressources |

| Gestion de la conformité et des risques |

| Durabilité de la chaîne d'approvisionnement |

| Environnement, santé et sécurité (ESS) |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Gouvernement et secteur public |

| BFSI |

| IT et télécommunications |

| Fabrication et industrie |

| Santé et sciences de la vie |

| Énergie et services publics |

| Biens de consommation et commerce de détail |

| Autres secteurs d'activité |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

| Par mode de déploiement | Cloud | ||

| Sur site | |||

| Hybride | |||

| Par catégorie de logiciels | Logiciels de gestion du carbone | ||

| Rapports et gestion de la durabilité (ESG) | |||

| Optimisation de l'énergie et des ressources | |||

| Gestion de la conformité et des risques | |||

| Durabilité de la chaîne d'approvisionnement | |||

| Environnement, santé et sécurité (ESS) | |||

| Par taille d'entreprise utilisatrice finale | Grandes entreprises | ||

| Petites et moyennes entreprises (PME) | |||

| Par secteur d'activité utilisateur final | Gouvernement et secteur public | ||

| BFSI | |||

| IT et télécommunications | |||

| Fabrication et industrie | |||

| Santé et sciences de la vie | |||

| Énergie et services publics | |||

| Biens de consommation et commerce de détail | |||

| Autres secteurs d'activité | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Égypte | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des logiciels de durabilité ?

Le marché des logiciels de durabilité est évalué à 5,21 milliards USD en 2026.

À quelle vitesse le marché des logiciels de durabilité devrait-il croître ?

Il est prévu d'afficher un CAGR de 18,07 % et d'atteindre 11,94 milliards USD d'ici 2031.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les architectures hybrides devraient se développer à un CAGR de 19,02 % jusqu'en 2031 car elles équilibrent les besoins de souveraineté des données avec l'analytique cloud.

Pourquoi le secteur manufacturier est-il un segment à forte croissance ?

Les fabricants peuvent relier les tableaux de bord des émissions directement aux systèmes de l'atelier, débloquant à la fois des avantages de conformité et d'économies de coûts qui génèrent un CAGR de 18,14 %.

Dernière mise à jour de la page le: