Taille et Part du Marché des Logiciels et Services de Transport par Voie Navigable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

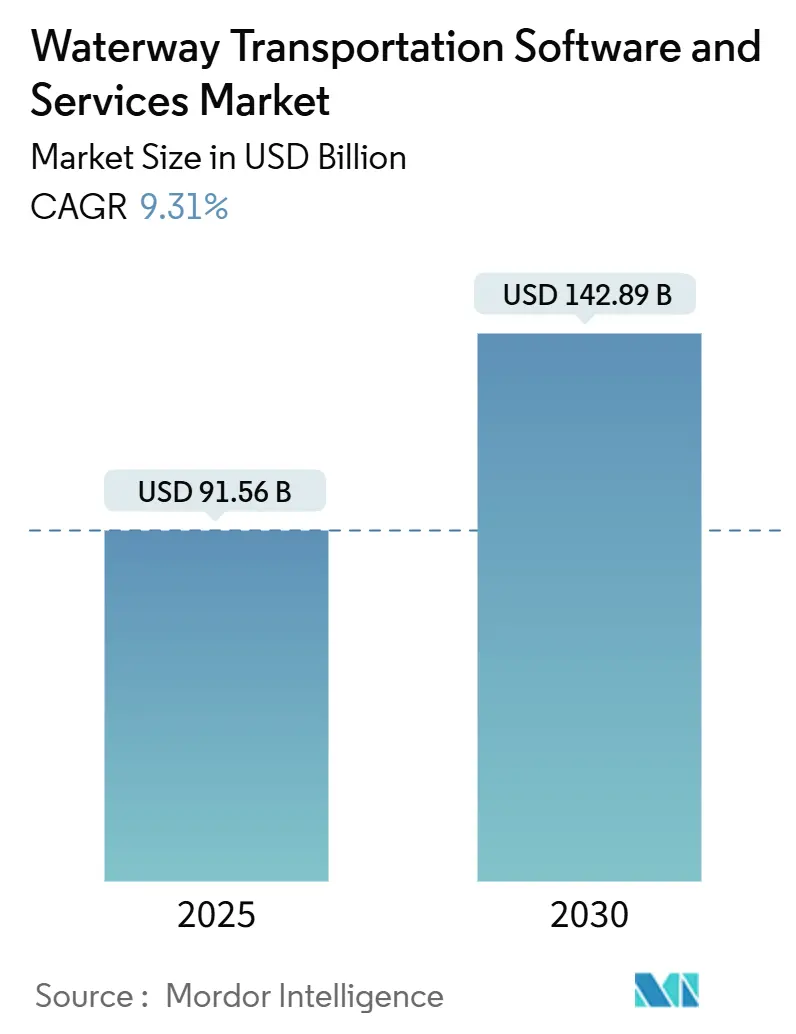

| Taille du Marché (2025) | 91.56 Milliards de dollars |

| Taille du Marché (2030) | 142.89 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Logiciels et Services de Transport par Voie Navigable par Mordor Intelligence

La taille du marché des logiciels et services de transport par voie navigable est estimée à 91,56 milliards USD en 2025 et devrait atteindre 142,89 milliards USD d'ici 2030, à un TCAC de 9,31 % au cours de la période de prévision (2025-2030).

Les terminaux à conteneurs, les opérateurs de voies navigables intérieures et les flottes énergétiques offshore modernisent leurs processus de suivi des navires, de visibilité des cargaisons et de surveillance des émissions, augmentant ainsi la demande de plateformes cloud, d'analyses avancées et de services gérés. Le déploiement cloud détient déjà une part de 65,87 %, reflétant le passage des autorités portuaires des centres de données à forte intensité capitalistique vers des architectures élastiques qui ingèrent les données du Système d'Identification Automatique (AIS) et prennent en charge la maintenance prédictive. Les plateformes d'analyse se développent au rythme le plus rapide, aidées par les règles de l'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale, qui exigent des rapports d'émissions au niveau des voyages. Sur le plan régional, l'Asie-Pacifique domine les dépenses avec 36,32 % grâce aux terminaux automatisés de la Chine et aux pilotes d'exploitation à distance du Japon, tandis que le Moyen-Orient affiche la croissance la plus rapide grâce aux programmes de ports numériques de l'Arabie Saoudite et des Émirats Arabes Unis. L'intensité concurrentielle est modérée, les géants de la planification des ressources d'entreprise vendant des modules maritimes en complément de leurs offres et les spécialistes purs défendant leur leadership dans les systèmes d'exploitation des terminaux grâce à des contrats portuaires pluriannuels.

Principaux Enseignements du Rapport

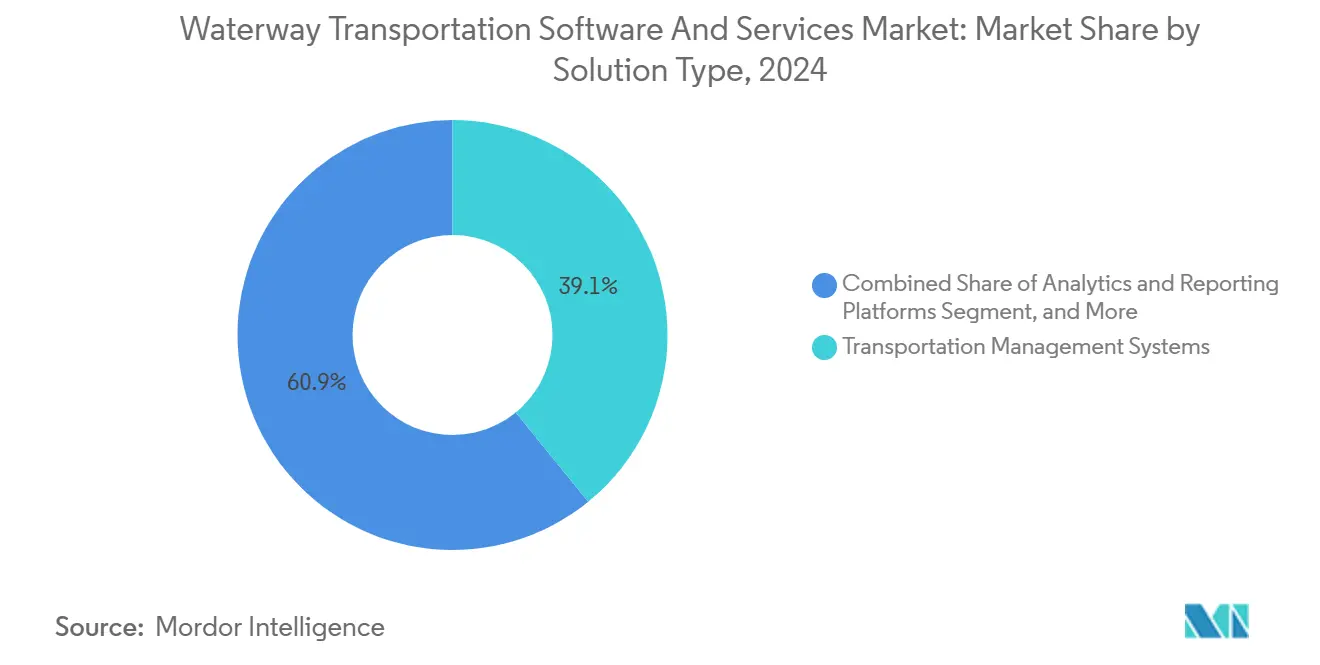

- Par type de solution, les systèmes de gestion du transport représentaient 39,12 % de la taille du marché des logiciels et services de transport par voie navigable en 2024, tandis que les plateformes d'analyse et de reporting devraient afficher un TCAC de 10,51 % jusqu'en 2030.

- Par mode de déploiement, les plateformes cloud devraient représenter 65,87 % de la taille du marché des logiciels et services de transport par voie navigable en 2024 ; le déploiement sur site devrait rester en retrait alors que la croissance du cloud s'accélère à un TCAC de 9,67 % jusqu'en 2030.

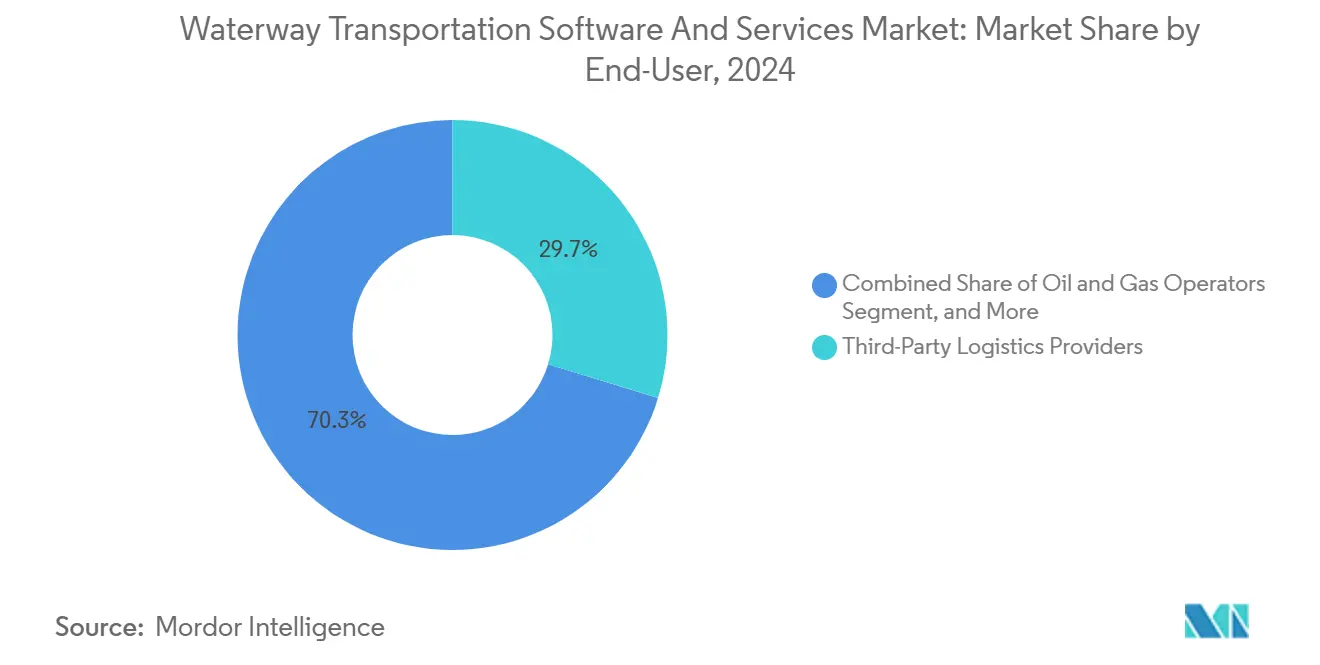

- Par utilisateur final, les prestataires logistiques tiers ont dominé avec 29,73 % de la taille du marché des logiciels et services de transport par voie navigable en 2024, tandis que les opérateurs pétroliers et gaziers devraient se développer à un TCAC de 10,57 % entre 2025 et 2030.

- Par type de service, les services gérés représentaient 29,47 % de la taille du marché des logiciels et services de transport par voie navigable en 2024 et devraient croître à un TCAC de 10,22 % jusqu'en 2030.

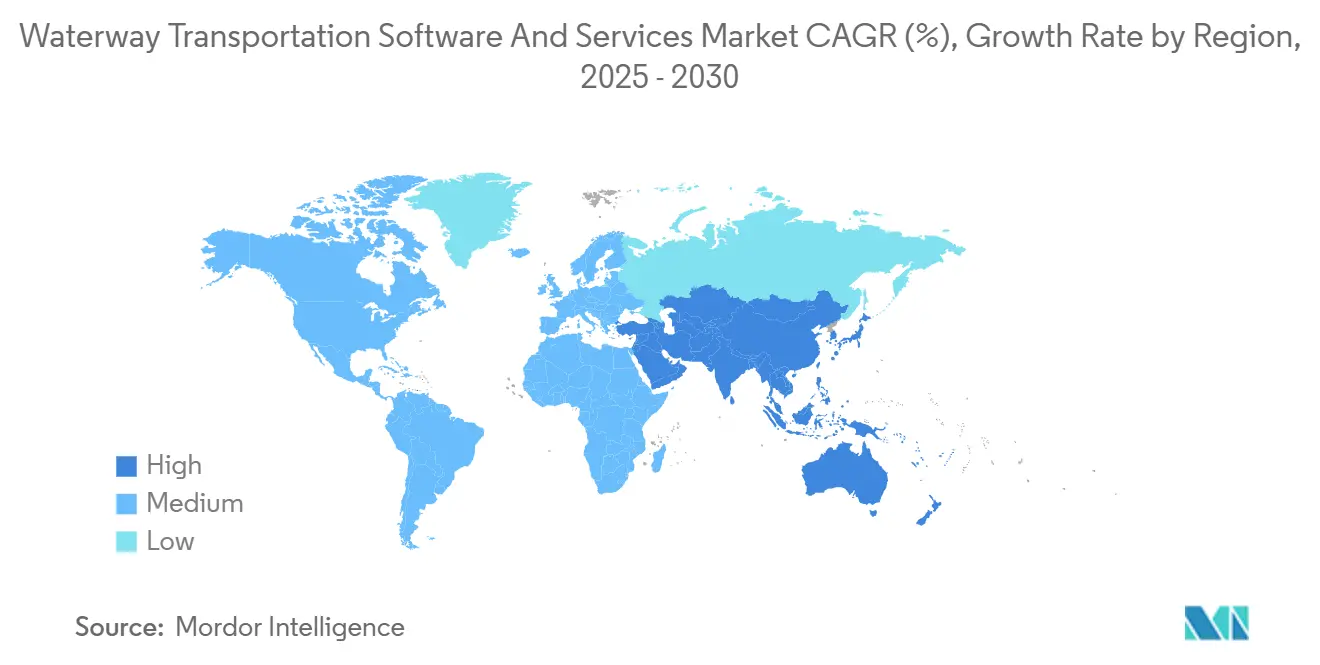

- Par géographie, la région Asie-Pacifique a généré 36,32 % de la taille du marché des logiciels et services de transport par voie navigable en 2024, tandis que le Moyen-Orient devrait être la région à la croissance la plus rapide, avec un TCAC de 10,39 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Logiciels et Services de Transport par Voie Navigable

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Plateformes Maritimes Basées sur le Cloud | +1.8% | Mondial, concentré en Amérique du Nord et en Europe, en accélération en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Hausse Exponentielle du Volume Mondial de Conteneurs Traités | +2.1% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Renforcement des Mandats de Conformité Environnementale | +1.9% | Mondial, porté par les cadres de l'Union Européenne et de l'Organisation Maritime Internationale | Long terme (≥ 4 ans) |

| Intégration de l'IoT et de l'Analyse Avancée dans les Flottes | +1.6% | Amérique du Nord et Europe en tant que premiers adoptants, expansion vers les opérateurs offshore d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Émergence des Navires Autonomes et Télécommandés | +1.2% | Pilotes en Norvège, au Japon et au Royaume-Uni, diffusion mondiale progressive | Long terme (≥ 4 ans) |

| Numérisation Croissante des Voies Navigables Intérieures | +0.9% | Europe, Amérique du Nord, Chine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Plateformes Maritimes Basées sur le Cloud

Les autorités portuaires et les compagnies maritimes transfèrent leurs systèmes de suivi des navires, de visibilité des cargaisons et d'exploitation des terminaux vers le cloud afin d'éviter les dépenses d'investissement liées aux centres de données et de permettre une collaboration en temps réel entre des partenaires dispersés. Le passage de Maersk en 2024 à la connectivité IoT 4G permet désormais des mises à jour des performances des moteurs toutes les 15 minutes, ce qui était impossible avec les liaisons satellitaires traditionnelles. L'alliance de CMA CGM avec Google Cloud analyse 400 000 mouvements de conteneurs par semaine, réduisant les temps d'immobilisation à quai en prévoyant les congestions.[1]CMA CGM, "Partenariat Google Cloud," cma-cgm.com La capacité de calcul élastique aide également les prestataires logistiques tiers à faire évoluer les volumes de réservations de manière saisonnière sans sur-provisionner l'infrastructure. Bien que la réglementation soit limitée, la certification ISO 27001 devient la norme dans le cadre des directives européennes en matière de cybersécurité, faisant de la conformité un ticket d'entrée de facto sur le marché.

Hausse Exponentielle du Volume Mondial de Conteneurs Traités

Les grands hubs de transbordement dépassent les records historiques de volume, forçant l'adoption de systèmes de portiques automatisés, de logiciels de gestion des parcs et d'algorithmes de planification des navires. Shanghai a traité 49 millions d'EVP en 2024, ce qui a conduit PSA Singapore à déployer la plateforme CALISTA pour l'allocation en temps réel des postes à quai et des grues.[2]PSA International, "Plateforme CALISTA," globalpsa.com L'expansion des capacités au port Roi Abdallah d'Arabie Saoudite comprenait Navis N4 pour orchestrer les grues de gerbage automatisées. Des transporteurs tels que ZIM intègrent désormais des capteurs dans 100 000 unités réfrigérées, transmettant la localisation et la température toutes les 30 minutes pour faciliter les transferts prédictifs rail-camion. Il en résulte une forte demande de moteurs d'analyse simulant les séquences d'arrivée et réduisant les temps d'inactivité des grues.

Renforcement des Mandats de Conformité Environnementale

L'Indicateur d'Intensité Carbone de l'Organisation Maritime Internationale, en vigueur depuis 2023, oblige les armateurs à atteindre des objectifs d'efficacité annuels jusqu'en 2030, accélérant la demande de tableaux de bord d'optimisation des voyages qui évaluent l'itinéraire et l'état de la coque.[3]Organisation Maritime Internationale, "Indicateur d'Intensité Carbone," imo.org En avril 2025, l'Organisation Maritime Internationale a approuvé un Cadre Zéro Émission Net imposant une réduction de 20 % des gaz à effet de serre du puits à la propulsion d'ici 2030, un objectif qui pousse à l'adoption des jumeaux numériques pour modéliser les carburants alternatifs. Le règlement FuelEU Maritime de l'Union Européenne, entré en vigueur en janvier 2025, impose une réduction de 2 % de l'intensité des émissions dans les ports de l'UE, passant à 6 % d'ici 2030, et oblige les navires à conteneurs et à passagers à se connecter à l'alimentation électrique à quai. Eastern Pacific Shipping a utilisé les analyses DeepSea sur 50 navires en 2024, économisant 5 % de carburant en ajustant l'assiette et la charge.

Intégration de l'IoT et de l'Analyse Avancée dans les Flottes

Les capteurs de moteur, de coque et de cargaison transmettent des données granulaires à des modèles d'apprentissage automatique qui prédisent les pannes et optimisent la maintenance. Vessel Insight de Kongsberg Digital agrège 20 000 points de données à bord, permettant aux ingénieurs à terre de détecter les anomalies rapidement, une capacité adoptée par Wilhelmsen à l'échelle de la flotte en 2024. EXMAR a appliqué l'intelligence artificielle de Toqua aux transporteurs de gaz de pétrole liquéfié, réduisant la consommation de carburant de 4 % grâce à des recommandations de changements de vitesse. Les passerelles de traitement en périphérie filtrent les messages à bord, réduisant les coûts de bande passante satellitaire de 60 %. Ces gains sont particulièrement attrayants pour les opérateurs d'énergie offshore, où les temps d'arrêt peuvent coûter 500 000 USD par jour.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts d'Intégration Initiaux Élevés pour les Ports Traditionnels | -1.4% | Mondial, particulièrement aigu en Amérique du Sud et en Afrique | Court terme (≤ 2 ans) |

| Risques de Cybersécurité dans les Chaînes d'Approvisionnement Maritimes | -1.1% | Mondial, accru en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Connectivité Haut Débit Limitée sur les Routes Maritimes Éloignées | -0.8% | Corridors océaniques éloignés, routes arctiques | Long terme (≥ 4 ans) |

| Pénurie de Professionnels Qualifiés en Informatique Maritime | -0.7% | Mondial, notamment en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts d'Intégration Initiaux Élevés pour les Ports Traditionnels

Les terminaux de taille moyenne peinent à financer la migration de systèmes sur site vieux de plusieurs décennies vers des plateformes cloud modernes. Un terminal européen de taille moyenne a estimé à 8 millions EUR (9 millions USD) les coûts des licences Navis N4, du conseil et de la formation du personnel, soit l'équivalent de 18 mois de bénéfices. Les installations africaines et sud-américaines font face à des obstacles similaires, les capitaux d'investissement privilégiant l'approfondissement des quais plutôt que les logiciels. La dépendance vis-à-vis des fournisseurs décourage en outre les changements une fois l'intégration initiale réalisée. Les déploiements progressifs peuvent différer les coûts, mais fragmentent les flux de données et diluent les gains d'efficacité.

Risques de Cybersécurité dans les Chaînes d'Approvisionnement Maritimes

Les incidents de rançongiciels et d'hameçonnage ont augmenté, illustrés par l'attaque de janvier 2024 contre DNV qui a perturbé les flux de travail de classification des navires. Une violation chez un seul fournisseur peut se propager à des dizaines de ports utilisant le même logiciel. Les directives de l'Organisation Maritime Internationale sur les cyber-risques exigent une intégration dans les systèmes de gestion de la sécurité d'ici 2024, mais les opérateurs de plus petite taille manquent encore d'équipes de sécurité. La certification ISO 27001, les tests de pénétration et l'assurance cyber-responsabilité ajoutent désormais des coûts significatifs à tout nouveau déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Solution : Les Plateformes d'Analyse Dépassent les Systèmes Traditionnels

Les plateformes d'analyse et de reporting affichent la croissance la plus élevée avec un TCAC de 10,51 %, reflétant les obligations accrues de reporting des émissions dans le cadre des réglementations de l'Organisation Maritime Internationale et de l'Union Européenne. Les systèmes de gestion du transport génèrent toujours la plus grande part à 39,12 %, car les transitaires exigent une orchestration multimodale. Les logiciels de ports et de terminaux ancrent la planification automatisée des grues dans les méga-ports, tandis que les modules de suivi des navires soutiennent les jumeaux numériques des flottes d'énergie offshore. Le déploiement de conteneurs intelligents par ZIM illustre la pertinence croissante de la sécurité du fret. La taille du marché des logiciels et services de transport par voie navigable pour les solutions d'analyse devrait se développer rapidement à mesure que les transporteurs recherchent des tableaux de bord au niveau des voyages satisfaisant les régulateurs et les investisseurs.

L'élan des prévisions favorise également les plateformes dotées d'intelligence artificielle qui modélisent la consommation de carburant, la météo et les congestions. Le projet Google Cloud de CMA CGM traite 400 000 mouvements de conteneurs par semaine, réduisant les temps d'immobilisation. Ces projets illustrent pourquoi l'analyse continuera d'éroder la part des modules traditionnels jusqu'en 2030. Parallèlement, les modules de gestion de l'énergie requis pour la conformité à l'alimentation électrique à quai offrent un potentiel supplémentaire pour l'analyse des émissions.

Par Mode de Déploiement : La Domination du Cloud s'Accélère

Le déploiement cloud représente 65,87 % des revenus et croît à un rythme de 9,67 % par an, porté par le calcul élastique, la collaboration en temps réel et des exigences en capital plus faibles. La mise à niveau IoT 4G de Maersk souligne la capacité du cloud à capturer la télémétrie à haute fréquence. Vessel Insight de Kongsberg montre en outre comment les API cloud permettent des diagnostics inter-flottes. Pourtant, le déploiement sur site reste essentiel pour les agences de défense et les juridictions soumises à des exigences de souveraineté des données.

Les coûts limitent également l'adoption du cloud pour les terminaux de plus petite taille ; la part de marché des logiciels et services de transport par voie navigable pour le déploiement sur site persiste donc malgré le déclin global. Les modèles hybrides, avec les données sensibles conservées localement tandis que les analyses migrent vers le cloud, combleront l'écart jusqu'à ce que les préoccupations en matière de connectivité et de cybersécurité s'atténuent.

Par Utilisateur Final : Les Opérateurs Pétroliers et Gaziers Stimulent la Croissance la Plus Rapide

Les prestataires logistiques tiers génèrent les revenus les plus élevés en 2024 à 29,73 % en tirant parti d'une visibilité intégrée sur le rail, le camion et l'océan. Les opérateurs pétroliers et gaziers, cependant, croîtront de 10,57 % par an à mesure que les mandats de suivi offshore et les jumeaux numériques de production flottante se multiplient. La maintenance prédictive aide à éviter des frais d'attente de plateforme de 500 000 USD par jour.

La pression réglementaire s'applique à chaque segment, mais les flottes énergétiques à forte intensité capitalistique peuvent justifier des budgets plus importants. Les agences de défense maintiennent un déploiement sur site pour des raisons de souveraineté, tandis que les fabricants intègrent la gestion des parcs pour rationaliser les goulots d'étranglement côté terre. La taille du marché des logiciels et services de transport par voie navigable pour les utilisateurs d'énergie offshore devrait s'élargir à mesure que de nouveaux projets de navires de production, de stockage et de déchargement flottants entrent en exploitation jusqu'en 2030.

Par Type de Service : Les Services Gérés Mènent la Croissance

Les services gérés se développent à un rythme annuel de 10,22 %, devançant le conseil, la maintenance et la formation. Les opérateurs portuaires externalisent la surveillance de la cybersécurité et l'administration des plateformes pour compenser le manque de talents en informatique maritime. Après l'incident DNV, de nombreux terminaux ont opté pour une détection des menaces 24 heures sur 24 via des prestataires tiers.

Le conseil reste vital pour les migrations de terminaux à plusieurs millions de dollars, tandis que les contrats de maintenance assurent la mise à jour des correctifs et le support téléphonique. La formation en réalité virtuelle émerge pour perfectionner les opérateurs de grues avant le déploiement en conditions réelles. Dans l'ensemble, les services gérés captent des flux de revenus récurrents, renforçant les partenariats fournisseur-opérateur et améliorant le profil de rente du marché des logiciels et services de transport par voie navigable.

Analyse Géographique

L'Asie-Pacifique a contribué à 36,32 % des revenus de 2024, soutenue par les hubs de conteneurs automatisés de la Chine et les centres de contrôle à terre du Japon. Les 49 millions d'EVP de Shanghai ont nécessité la plateforme de planification en temps réel CALISTA de PSA Singapore. La Fondation Nippon a ouvert un Centre d'Exploitation de Flotte en 2024 pour permettre aux ingénieurs de superviser plusieurs navires depuis la terre, réduisant les coûts d'équipage. Les nouvelles constructions sud-coréennes intègrent désormais des jumeaux numériques avant la découpe de l'acier, positionnant les armateurs pour des mises à niveau analytiques à la livraison.

Le Moyen-Orient connaîtra la croissance la plus rapide à 10,39 % alors que la Vision 2030 de l'Arabie Saoudite injecte 20 milliards USD dans la modernisation des ports, notamment la rénovation du système de terminal de Djeddah et le port intelligent de terrain vierge de NEOM. La plateforme blockchain 2024 de DP World basée à Dubaï a numérisé les connaissements, réduisant la fraude et attirant 15 transporteurs en six mois. Le Qatar et Oman suivent avec des systèmes de portiques automatisés et des algorithmes de postes à quai.

L'Amérique du Nord et l'Europe affichent une adoption mature, axée sur l'analyse et les services gérés. Les règles FuelEU Maritime de l'Union Européenne stimulent l'adoption de l'optimisation des voyages et des modules d'alimentation électrique à quai. Les programmes de la garde côtière des États-Unis imposent un hébergement souverain des données, ralentissant les déploiements cloud mais stimulant les mises à niveau sur site. L'Amérique du Sud et l'Afrique sont en retard en raison des obstacles liés aux coûts d'intégration, illustrés par le projet Navis à 8 millions EUR mentionné précédemment. Néanmoins, les initiatives de voies navigables intérieures sur le Rhin, le Danube et le Mississippi annoncent une prochaine vague de modernisation du suivi des barges.

Paysage Concurrentiel

La concentration du marché est modérée. Les géants des progiciels de gestion intégrés SAP et Oracle vendent des extensions maritimes en complément de leur base de clients manufacturiers, tandis que les spécialistes purs Navis et Tideworks défendent leur position dominante dans les systèmes d'exploitation des terminaux via des contrats à long terme. L'acquisition en octobre 2024 par Wärtsilä Voyage d'une start-up de maintenance prédictive a élargi sa suite d'optimisation de flotte. WiseTech Global a étendu sa plateforme CargoWise aux modules océaniques, défiant les acteurs établis sur la portée horizontale. Les brevets de traitement en périphérie déposés par MAPS Messaging en 2024 mettent en évidence une différenciation par réduction des coûts de bande passante satellitaire.

Des perturbateurs tels que DeepSea Technologies proposent une optimisation des performances native à l'intelligence artificielle, prouvée par les économies de carburant de 5 % d'Eastern Pacific Shipping. L'initiative blockchain de DP World illustre des stratégies de plateforme englobant à la fois les compagnies maritimes et les transitaires. L'accent concurrentiel se déplace vers des API pré-intégrées, des accréditations ISO 27001 et des analyses de conformité aux émissions. Malgré la variété des fournisseurs, des barrières telles que la dépendance aux systèmes traditionnels et l'intensité capitalistique limitent la fragmentation du marché, maintenant une rivalité équilibrée et une collaboration fréquente pour les intégrations de piles multi-fournisseurs.

Leaders du Secteur des Logiciels et Services de Transport par Voie Navigable

Oracle Corporation

SAP SE

Descartes Systems Group Inc.

Kongsberg Digital AS

Wärtsilä Voyage Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Octobre 2025 : L'Organisation Maritime Internationale adopte formellement son Cadre Zéro Émission Net, fixant une réduction de 20 % des gaz à effet de serre du puits à la propulsion d'ici 2030 et une réduction de 70 % d'ici 2040, incitant les armateurs à intensifier les déploiements d'outils d'optimisation des voyages et de jumeaux numériques évaluant l'utilisation de carburants alternatifs et l'efficacité de la propulsion dans les flottes.

- Avril 2025 : L'Organisation Maritime Internationale approuve le Cadre Zéro Émission Net en vue de son application, créant des objectifs d'émissions contraignants qui entreront en vigueur en 2027 et accélérant la demande de plateformes d'analyse capables de calculer l'intensité carbone au niveau des voyages et de générer des rapports de conformité pour les inspecteurs des États du pavillon.

- Janvier 2025 : Le règlement FuelEU Maritime de l'Union Européenne entre en vigueur, obligeant les navires faisant escale dans les ports de l'UE à réduire l'intensité de leurs émissions de 2 % en 2025 et de 6 % en 2030, tout en exigeant des connexions à l'alimentation électrique à quai pour les navires à conteneurs et à passagers, incitant les opérateurs de terminaux européens à se procurer des systèmes de gestion de l'énergie portuaire et des logiciels de surveillance des performances.

- Janvier 2025 : Les autorités portuaires de l'Union Européenne lancent des programmes de conformité pour FuelEU Maritime, déployant des logiciels de suivi des émissions pour surveiller la consommation de carburant et l'utilisation de l'alimentation électrique à quai, avec l'Autorité Portuaire de Rotterdam déployant des tableaux de bord d'intensité carbone en temps réel liés aux systèmes d'exploitation des terminaux pour prioriser l'accostage des navires à faibles émissions.

Périmètre du Rapport Mondial sur le Marché des Logiciels et Services de Transport par Voie Navigable

Le rapport sur le marché des logiciels et services de transport par voie navigable est segmenté par type de solution (systèmes de gestion du transport, logiciels d'exploitation des ports et terminaux, suivi des navires et gestion de flotte, gestion des entrepôts et des parcs, sécurité et surveillance du fret, plateformes d'analyse et de reporting), mode de déploiement (cloud et sur site), utilisateur final (prestataires logistiques tiers, transitaires, autorités portuaires et opérateurs de terminaux, fabricants et expéditeurs industriels, agences de défense et gouvernementales, opérateurs pétroliers et gaziers), type de service (conseil et mise en œuvre, services gérés, maintenance et support, formation et éducation), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Gestion du Transport |

| Logiciels d'Exploitation des Ports et Terminaux |

| Suivi des Navires et Gestion de Flotte |

| Gestion des Entrepôts et des Parcs |

| Sécurité et Surveillance du Fret |

| Plateformes d'Analyse et de Reporting |

| Cloud |

| Sur Site |

| Prestataires Logistiques Tiers |

| Transitaires |

| Autorités Portuaires et Opérateurs de Terminaux |

| Fabricants et Expéditeurs Industriels |

| Agences de Défense et Gouvernementales |

| Opérateurs Pétroliers et Gaziers |

| Conseil et Mise en Œuvre |

| Services Gérés |

| Maintenance et Support |

| Formation et Éducation |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Par Type de Solution | Systèmes de Gestion du Transport | ||

| Logiciels d'Exploitation des Ports et Terminaux | |||

| Suivi des Navires et Gestion de Flotte | |||

| Gestion des Entrepôts et des Parcs | |||

| Sécurité et Surveillance du Fret | |||

| Plateformes d'Analyse et de Reporting | |||

| Par Mode de Déploiement | Cloud | ||

| Sur Site | |||

| Par Utilisateur Final | Prestataires Logistiques Tiers | ||

| Transitaires | |||

| Autorités Portuaires et Opérateurs de Terminaux | |||

| Fabricants et Expéditeurs Industriels | |||

| Agences de Défense et Gouvernementales | |||

| Opérateurs Pétroliers et Gaziers | |||

| Par Type de Service | Conseil et Mise en Œuvre | ||

| Services Gérés | |||

| Maintenance et Support | |||

| Formation et Éducation | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des logiciels de transport par voie navigable devrait-il croître jusqu'en 2030 ?

Il devrait se développer de 91,56 milliards USD en 2025 à 142,89 milliards USD d'ici 2030, reflétant un TCAC de 9,31 %.

Quel mode de déploiement domine les dépenses ?

Les plateformes cloud détiennent 65,87 % des revenus de 2024 et devraient progresser à un TCAC de 9,67 % jusqu'en 2030.

Quel segment enregistre la plus grande part de marché aujourd'hui ?

Les systèmes de gestion du transport dominent les revenus des solutions avec 39,12 % en 2024.

Quel groupe d'utilisateurs finaux connaîtra la croissance la plus rapide ?

Les opérateurs pétroliers et gaziers devraient croître à un TCAC de 10,57 %, portés par les mandats de suivi des navires offshore.

Pourquoi les services gérés gagnent-ils en dynamisme ?

Les ports et les compagnies maritimes externalisent la surveillance de la cybersécurité et la gestion des plateformes, propulsant les services gérés à un TCAC de 10,22 % jusqu'en 2030.

Quelle région se développe le plus rapidement ?

Le Moyen-Orient, porté par les projets de ports numériques de l'Arabie Saoudite et des Émirats Arabes Unis, devrait croître à un TCAC de 10,39 % jusqu'en 2030.

Dernière mise à jour de la page le: