Taille et part du marché du matériel en tant que service (HaaS)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 154.06 Milliards de dollars |

| Taille du Marché (2031) | 525.74 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 27.83% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du matériel en tant que service (HaaS) par Mordor Intelligence

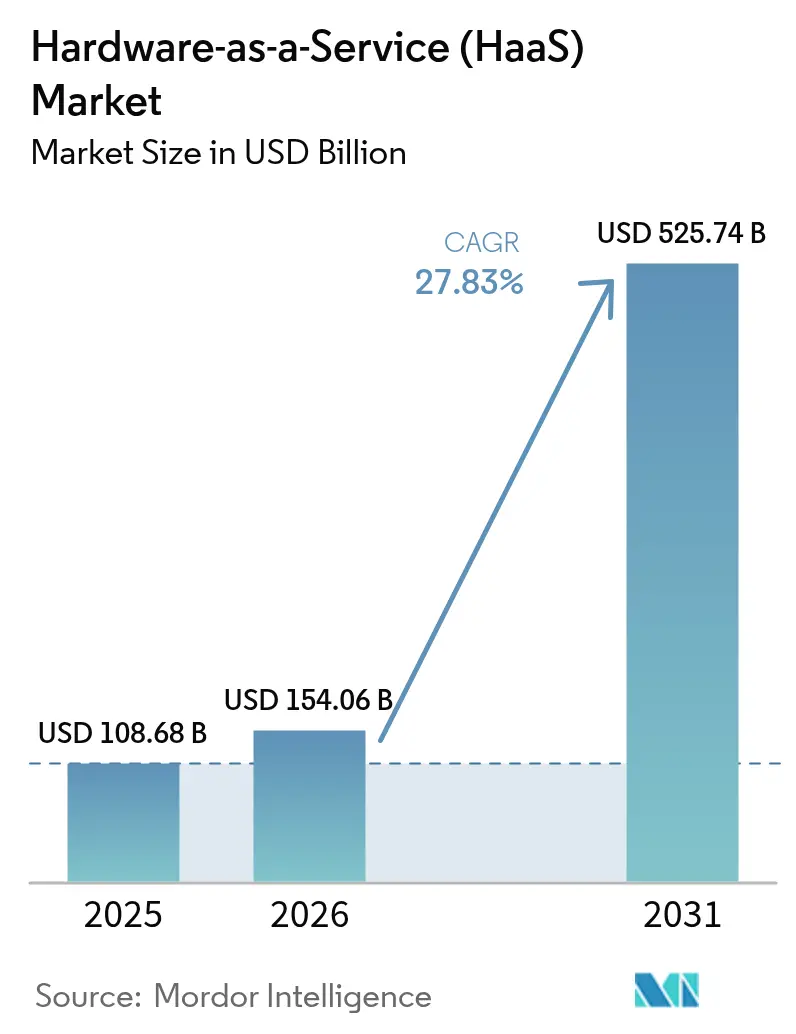

La taille du marché du matériel en tant que service devrait passer de 108,68 milliards USD en 2025 à 154,06 milliards USD en 2026 et atteindre 525,74 milliards USD d'ici 2031, avec un CAGR de 27,83 % sur la période 2026-2031. Les entreprises substituent les achats en capital par des modèles d'abonnement pour préserver leur liquidité, une tendance qui s'est accélérée après que les taux d'intérêt de référence sont restés au-dessus de 5,25 % jusqu'à mi-2024. Les services professionnels ont dominé avec une part de revenus de 65,12 % en 2025, et leur demande augmente rapidement à mesure que les organisations cherchent un accès à la demande aux accélérateurs NVIDIA H100 et AMD MI300X. Bien que les déploiements sur site aient encore prévalu en 2025, les mandats de confiance zéro orientent la croissance vers l'infrastructure gérée dans le cloud. L'intensité concurrentielle s'accroît à mesure que les hyperscalers associent des abonnements matériels physiques à leurs portefeuilles d'infrastructure en tant que service, fragilisant l'économie traditionnelle de la location tout en élargissant leur portée mondiale.

Principaux enseignements du rapport

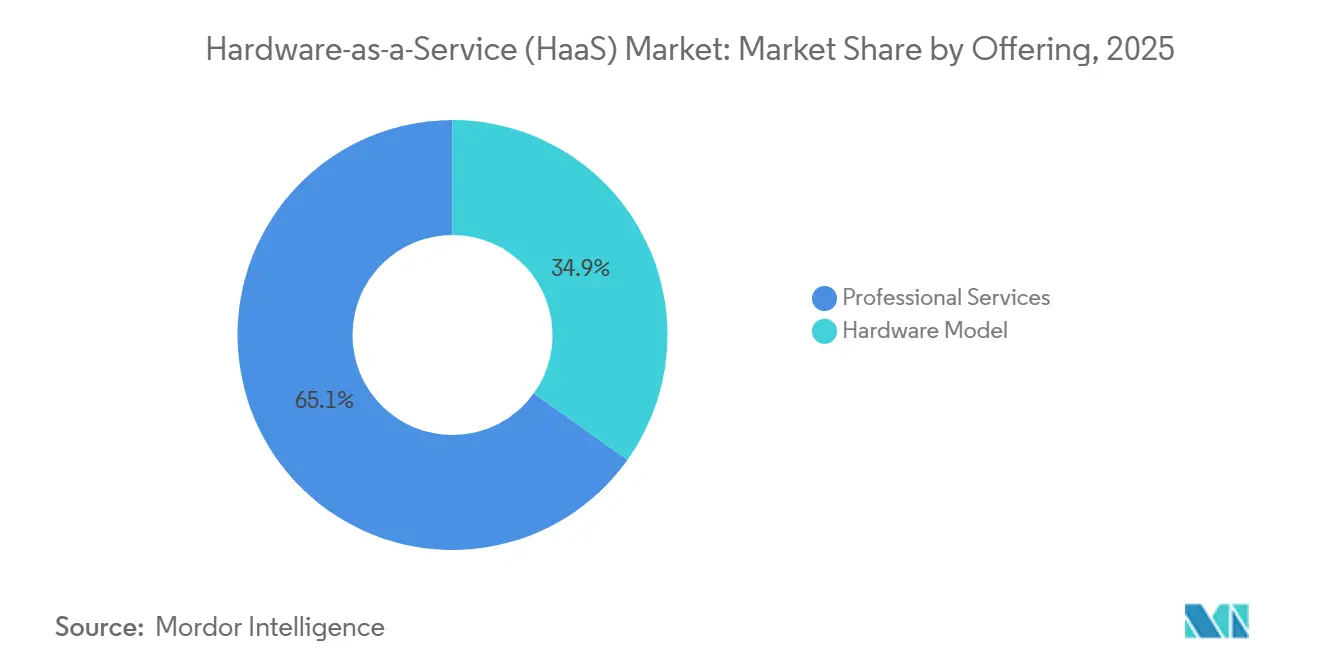

- Par offre : les services professionnels ont dominé le marché du matériel en tant que service avec une part de marché de 65,12 % en 2025, et leur croissance est projetée à un CAGR de 28,49 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 58,42 % de la taille du marché du matériel en tant que service en 2025 ; l'infrastructure gérée dans le cloud devrait croître au CAGR le plus rapide de 27,91 % jusqu'en 2031.

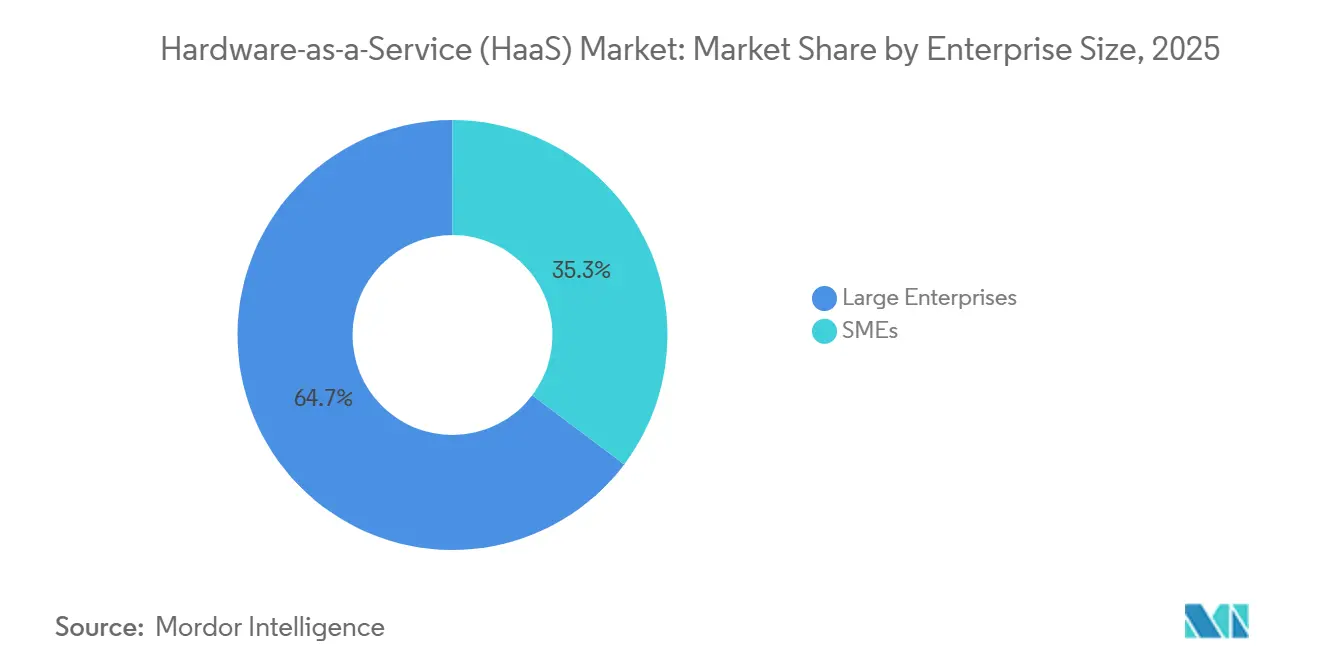

- Par taille d'entreprise, les grandes entreprises représentaient 64,72 % de la part des dépenses en 2025, tandis que les petites et moyennes entreprises se développent à un CAGR de 21,85 % jusqu'en 2031.

- Par secteur d'utilisation final, les technologies de l'information et les télécommunications ont capturé 22,42 % de la part des revenus en 2025, et les soins de santé et les sciences de la vie devraient afficher le CAGR le plus élevé de 29,11 % jusqu'en 2031.

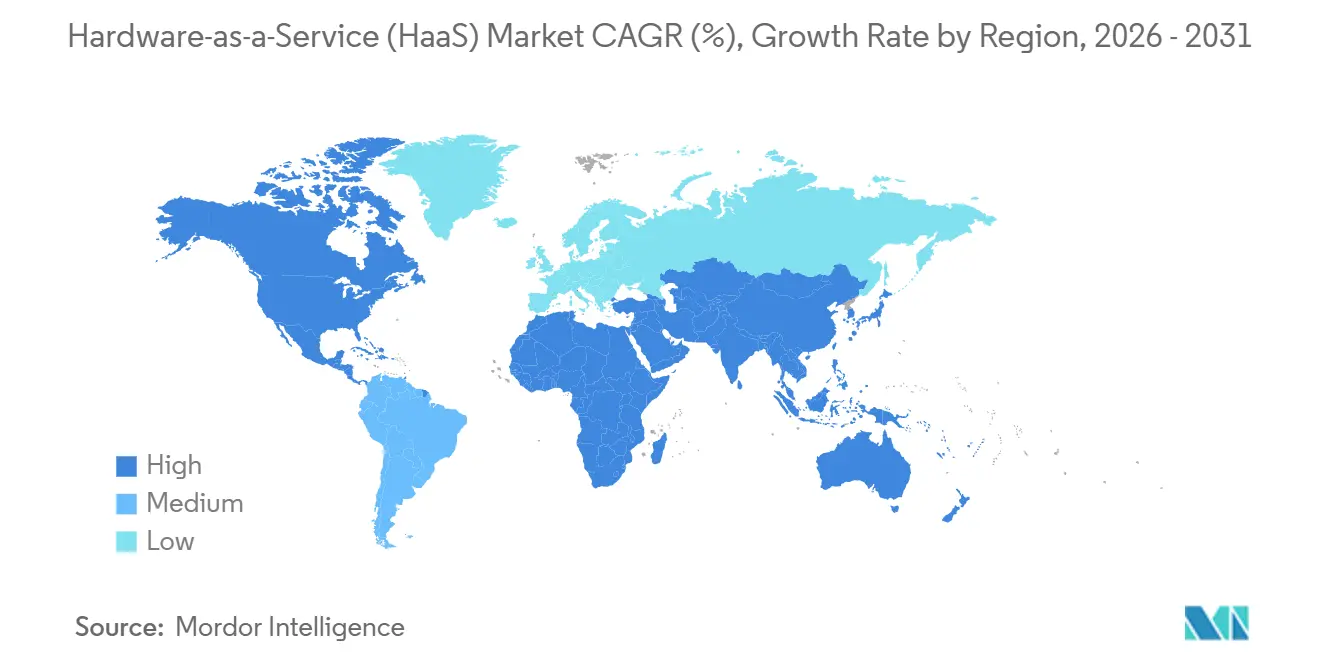

- Par géographie, l'Amérique du Nord détenait 38,91 % de la part des dépenses en 2025, tandis que la région Asie-Pacifique se développe à un CAGR de 28,23 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'impact des moteurs sur le marché du matériel informatique en tant que service (HaaS)*

| Moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Transfert des dépenses d'investissement vers les dépenses d'exploitation par les entreprises via l'approvisionnement matériel basé sur l'abonnement | +6.2% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Raccourcissement du cycle de vie des appareils sous les mandats de sécurité liés au travail hybride | +5.8% | Amérique du Nord, Europe, Asie-Pacifique (Japon, Corée du Sud, Australie) | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la relocalisation accélérant l'automatisation via le HaaS | +4.9% | États-Unis, Inde, Chine, Union européenne | Long terme (≥ 4 ans) |

| Analytique IoT intégrée permettant des contrats de maintenance prédictive | +3.7% | Mondial, adoption précoce en Allemagne, au Japon, en Chine | Moyen terme (2 à 4 ans) |

| Modèles de titrisation d'actifs soutenus par capital-risque débloquant le HaaS industriel | +2.4% | Amérique du Nord, Europe sélective | Long terme (≥ 4 ans) |

| Dimensionnement matériel assisté par IA réduisant la capacité inactive | +2.1% | Mondial, porté par les entreprises natives du cloud | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Transfert des dépenses d'investissement vers les dépenses d'exploitation par les entreprises via l'approvisionnement matériel basé sur l'abonnement

Les équipes financières des entreprises privilégient de plus en plus les structures de dépenses d'exploitation qui préservent la trésorerie et améliorent les indicateurs de rendement du capital investi. La hausse des taux d'intérêt a augmenté le coût moyen pondéré du capital, amplifiant l'avantage relatif des accords matériels à l'utilisation. La tarification par abonnement protège également les clients des pertes de valeur résiduelle, car les fournisseurs remettent sur le marché les actifs retirés via des canaux de remise à neuf. Les leaders du marché ont signalé une expansion à deux chiffres des revenus d'abonnement en 2025, validant ce changement structurel.

Raccourcissement du cycle de vie des appareils sous les mandats de sécurité liés au travail hybride

Les organisations, dans le cadre des politiques de travail hybride, sont désormais tenues d'adopter des mesures de sécurité matérielles strictes pour protéger leurs opérations et leurs données. Ces mesures comprennent le chiffrement du micrologiciel, qui garantit l'intégrité des données au niveau matériel, et la gestion des correctifs en temps réel, qui traite les vulnérabilités au fur et à mesure qu'elles apparaissent. En conséquence, les intervalles de renouvellement ont été considérablement réduits à environ trois ans pour maintenir des normes de sécurité robustes. En 2024-2025, les directives en matière de cybersécurité émises par les États-Unis et l'Australie ont nécessité le remplacement en masse des appareils sur des millions de points de terminaison, soulignant davantage l'importance des mesures de sécurité proactives.[1]Agence américaine de cybersécurité et de sécurité des infrastructures, "Directives opérationnelles contraignantes," cisa.gov De plus, les contrats HaaS ont évolué pour répondre à ces exigences, intégrant des clauses d'échange automatisé. Ces clauses sont conçues pour s'activer immédiatement lors des annonces des fournisseurs concernant les dates de fin de support, garantissant que les organisations restent conformes aux exigences de sécurité. Cette approche élimine le risque de perturbations opérationnelles et supprime le fardeau des dépenses d'investissement imprévues, offrant une solution transparente et prévisible pour la gestion du matériel.

Incitations gouvernementales à la relocalisation accélérant l'automatisation via le HaaS

De la loi américaine CHIPS à l'initiative indienne de l'Incitation liée à la production, les programmes de subventions nationaux visent à récompenser les fabricants qui adoptent des équipements d'origine nationale, favorisant ainsi les capacités de production locales.[2]Département américain du Commerce, "Programme CHIPS pour l'Amérique," commerce.gov Cependant, les plafonds de dépenses d'investissement restreignent souvent les achats directs de tels équipements, créant des défis pour les fabricants. En tirant parti de la robotique et de l'automatisation par abonnement, les fabricants peuvent rapidement faire tourner les équipements sans investissements initiaux significatifs. À mesure que les chaînes d'approvisionnement locales continuent de mûrir, cette approche permet aux usines de rester conformes aux jalons des incitations tout en préservant simultanément la trésorerie pour des besoins critiques tels que la construction d'installations ou le maintien du fonds de roulement. Cette stratégie soutient non seulement la flexibilité opérationnelle, mais s'aligne également sur les objectifs plus larges de ces programmes de subventions visant à renforcer les écosystèmes de fabrication nationale.

Analytique IoT intégrée permettant des contrats de maintenance prédictive

Les capteurs de vibration, thermiques et acoustiques intégrés dans le matériel génèrent des données en temps réel, qui sont ensuite utilisées pour alimenter des algorithmes prédictifs. Ces algorithmes avancés permettent aux fournisseurs d'anticiper les défaillances potentielles et de pré-positionner les pièces nécessaires, assurant une perturbation minimale. En conséquence, les fournisseurs peuvent désormais garantir en toute confiance des disponibilités supérieures à 99 %, offrant une amélioration significative de la fiabilité opérationnelle. Cette transformation de l'efficacité opérationnelle a conduit à l'adoption de modèles de tarification basés sur les résultats. Dans le cadre de ces modèles, les clients paient pour la disponibilité ou le débit des équipements plutôt que de posséder les actifs directement. Cette approche s'aligne sur la demande croissante de solutions rentables et axées sur la performance. La tendance est particulièrement prononcée dans des secteurs tels que la pharmacie et la fabrication de semi-conducteurs, où les temps d'arrêt imprévus peuvent entraîner des pénalités se chiffrant en millions de dollars, faisant de la fiabilité et de l'efficacité des priorités essentielles.

Analyse de l'impact des freins sur le marché du matériel informatique en tant que service (HaaS)*

| Frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépendance vis-à-vis du fournisseur et conditions de sortie complexes | -3.8% | Mondial, aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Hausse du coût du capital comprimant les marges des fournisseurs | -4.1% | Mondial, plus sévère en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Complexité de conformité due aux règles comptables non uniformes sur la location | -2.9% | Déploiements multinationaux couvrant les États-Unis, l'Union européenne et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Volatilité des devises et accès limité au capital dans les marchés émergents | -2.2% | Amérique du Sud, Afrique, certaines économies du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépendance vis-à-vis du fournisseur et conditions de sortie complexes

Les consoles de gestion propriétaires et les formats de données, intégrés dans de nombreux contrats, augmentent considérablement les coûts de changement — atteignant parfois jusqu'à 50 % de la valeur résiduelle du contrat. Ces coûts élevés créent des obstacles substantiels pour les entreprises cherchant à passer à des solutions alternatives. De plus, les frais de résiliation anticipée, combinés aux services de migration obligatoires facturés à des tarifs premium, découragent davantage les organisations d'adopter des stratégies multi-fournisseurs. Ce manque de flexibilité peut freiner l'innovation et limiter l'efficacité opérationnelle, en particulier lors des transitions en milieu de cycle. En réponse à ces défis, les groupes de défense des consommateurs plaident activement pour l'adoption d'interfaces standardisées. Ces interfaces, alignées sur les protocoles Trusted Computing Group et DMTF Redfish, visent à améliorer l'interopérabilité et à réduire les complexités associées à la dépendance vis-à-vis des fournisseurs.

Hausse du coût du capital comprimant les marges des fournisseurs

Dans l'économie des abonnements, les fournisseurs se sont traditionnellement appuyés sur le financement du matériel à des taux inférieurs aux rendements des contrats pour soutenir leurs modèles commerciaux. Cependant, en 2024, les coûts de financement des créances titrisées ont augmenté de manière significative, dépassant le seuil de 7 %. Cette forte hausse a resserré les marges qui permettaient auparavant des stratégies de tarification agressives, créant des défis pour les acteurs du marché. Les petits fournisseurs, en particulier ceux dont la notation de crédit est inférieure à la catégorie investissement, sont désormais confrontés à des marges à taux variable comprises entre 450 et 550 points de base. Cette pression financière a contraint ces fournisseurs à prendre des décisions difficiles, comme celle d'augmenter les prix, de réduire la portée de leurs services ou de quitter complètement les secteurs à forte intensité de capital. Ces défis mettent en évidence les pressions croissantes au sein du modèle commercial basé sur l'abonnement à mesure que la dynamique du marché continue d'évoluer.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments du marché du matériel informatique en tant que service (HaaS)

Par offre :

le GPU en tant que service perturbe l'économie traditionnelle du dispositif en tant que serviceLes services professionnels ont contribué à hauteur de 65,12 % à la part du marché du matériel en tant que service en 2025, soutenus par des cycles de renouvellement prévisibles de trois ans pour les ordinateurs portables, les ordinateurs de bureau et les appareils mobiles. De plus, ils se développent également à un CAGR de 28,49 % à mesure que les itérations rapides de l'IA générative raccourcissent la durée de vie utile à seulement 18 mois, rendant la propriété non économique. Les instances NVIDIA DGX Cloud et AWS Trainium2 permettent aux entreprises d'accéder à des clusters GPU entiers pour des frais mensuels au lieu d'une dépense d'investissement de plusieurs millions de dollars, contournant ainsi le risque d'amortissement.[3]NVIDIA Corporation, "NVIDIA DGX Cloud," nvidia.com

Les revenus des services professionnels augmentent en parallèle, car les abonnés nécessitent fréquemment un support d'intégration pour les réseaux à confiance zéro ou les pipelines d'inférence IA. Les fournisseurs établis de dispositifs en tant que service intègrent des tableaux de bord de dimensionnement assisté par IA qui analysent la télémétrie des applications pour recommander des configurations d'appareils, réduisant le sur-approvisionnement et améliorant la fidélisation des clients. Ces analyses à valeur ajoutée approfondissent les coûts de changement et aident les acteurs en place à défendre leur part face aux hyperscalers qui s'aventurent dans les abonnements matériels physiques.

Par mode de déploiement :

le contrôle géré dans le cloud progresse sous les mandats de confiance zéroLes déploiements sur site ont conservé 58,42 % de la taille du marché du matériel en tant que service en 2025, reflétant les règles de souveraineté des données dans les secteurs bancaire, de la santé et de la défense. L'essor de la sécurité à confiance zéro propulse cependant l'infrastructure gérée dans le cloud à un CAGR de 27,91 %. Les plateformes de Cisco et Zscaler regroupent les appliances de périphérie, les passerelles web sécurisées et la connectivité des succursales sous un seul abonnement, éliminant la charge opérationnelle de la configuration sur site.

Les modèles hybrides qui divisent le plan de contrôle dans le cloud tout en maintenant les plans de données en local gagnent du terrain pour les charges de travail sensibles à la latence. HPE GreenLake pour Aruba Networking illustre cette architecture, permettant aux mises à jour du micrologiciel et à l'application des politiques de se produire hors site tandis que les paquets restent sur site. Des études de référence montrent que l'automatisation réduit le coût total de possession sur cinq ans de près d'un quart par rapport aux parcs traditionnels configurés manuellement.

Par taille d'entreprise :

les PME débloquent la flexibilité grâce à des contrats modulairesLes grandes entreprises représentaient 64,72 % des dépenses de 2025, tirant parti de leur échelle pour négocier des tarifs par siège inférieurs aux tarifs catalogue jusqu'à 40 %. Les fournisseurs dissocient désormais les services pour séduire les petites entreprises, proposant des accords de 12 mois, des portails de commande en libre-service et des clauses de résiliation rapide. Ces fonctionnalités réduisent le risque perçu et stimulent l'adoption par les petites et moyennes entreprises à un CAGR de 21,85 %.

La sensibilisation reste un obstacle. De nombreuses PME sous-estiment les coûts cachés de la propriété tels que la main-d'œuvre informatique, la gestion des garanties et les frais d'élimination, surestimant parfois les dépenses d'abonnement par rapport aux équivalents d'achat. Pour combler le déficit de connaissances, les fournisseurs intègrent désormais des calculateurs de coût total de possession et financent des projets pilotes à court terme qui démontrent les économies opérationnelles, convertissant une part substantielle des participants aux essais en abonnés payants.

Par secteur d'utilisation final :

les besoins de conformité propulsent l'adoption dans le secteur de la santéLes technologies de l'information et les télécommunications ont conservé 22,42 % de la part des revenus en 2025, portées par les déploiements de calcul en périphérie et les mises à niveau du cœur 5G livrées sous des modèles basés sur la consommation. Les soins de santé et les sciences de la vie devraient cependant afficher le CAGR le plus élevé de 29,11 % jusqu'en 2031, à mesure que les hôpitaux transfèrent les équipements IRM, l'automatisation de laboratoire et le matériel de dossiers de santé électroniques vers des abonnements qui regroupent la surveillance de la cybersécurité et les rapports réglementaires.

La fabrication représente également une part significative de la demande, les usines automobiles et électroniques privilégiant les accords de robotique en tant que service pour satisfaire les mandats de relocalisation sans gonfler les ratios de dépenses d'investissement. Les secteurs bancaire et de la distribution complètent l'adoption, remplaçant les parcs de distributeurs automatiques et les terminaux de point de vente détenus par des packages de services gérés qui regroupent le matériel, les logiciels et la gestion du cycle de vie en une seule facture.

Analyse géographique

Marché du matériel informatique en tant que service (HaaS) en Amérique du Nord

L'Amérique du Nord a représenté 38,91 % des revenus du marché du matériel informatique en tant que service en 2025, soutenue par le comportement des premiers adoptants et la présence de fournisseurs de cloud hyperscale qui regroupent des clusters GPU et des appareils de périphérie dans des conditions d'abonnement. La loi CHIPS d'une valeur de 52,7 milliards USD stimule davantage la demande, les fournisseurs d'équipements pilotant des modèles d'abonnement pour les outils de fabrication de semi-conducteurs afin de se conformer aux exigences en matière de contenu national. Le mandat fédéral canadien de confiance zéro, en vigueur à partir de mars 2026, entraîne le remplacement de flottes sur des centaines de milliers de terminaux du secteur public, tandis que l'essor de la délocalisation de proximité au Mexique pousse les fabricants vers la robotique en tant que service pour contourner les droits de douane à l'importation transfrontalière.

Marché du matériel informatique en tant que service (HaaS) en Asie-Pacifique

L'Asie-Pacifique affiche la croissance la plus rapide, progressant à un CAGR de 28,23 % jusqu'en 2031. Le programme d'incitation lié à la production de 10 milliards USD de l'Inde et la politique « Fabriqué en Chine 2025 » stipulent tous deux des seuils élevés de contenu national qui favorisent le matériel par abonnement capable d'échanges rapides à mesure que les chaînes d'approvisionnement locales arrivent à maturité. L'Agence numérique du Japon a alloué 4 500 milliards JPY (30 milliards USD) à des initiatives de migration vers le cloud, et plus de la moitié des projets financés intègrent désormais des contrats HaaS pour éviter les paiements initiaux. Les champions des semi-conducteurs de Corée du Sud pilotent également l'équipement en tant que service pour préserver leur trésorerie dans le contexte d'expansions d'usines de fabrication de plusieurs centaines de milliards de dollars.

Marché du matériel informatique en tant que service (HaaS) en EMEA et en Amérique du Sud

L'Europe détient une part modérée, l'Allemagne, le Royaume-Uni, la France et l'Italie adoptant les abonnements dans les secteurs de l'automobile et de la finance. Les objectifs de la Décennie numérique de la Commission européenne, exigeant 75 % d'utilisation du cloud et de l'IA par les entreprises d'ici 2030, renforcent la justification économique du HaaS. La demande au Moyen-Orient et en Afrique est concentrée dans les projets de villes intelligentes et de numérisation gouvernementale, notamment la Vision 2030 de l'Arabie saoudite, qui consacre 500 milliards SAR (133 milliards USD) aux investissements technologiques, dont 28 % structurés en charges d'exploitation. L'Amérique du Sud et les principales économies africaines constituent des opportunités émergentes, bien que l'accès limité à des capitaux à faible coût et la volatilité des devises freinent l'expansion des fournisseurs.

Paysage concurrentiel

Le marché du matériel en tant que service reste modérément fragmenté : les dix plus grands fournisseurs contrôlaient environ 48 % des revenus en 2025, et aucun participant unique ne dépassait une part de 12 %. Dell Technologies, HP Inc. et Lenovo Group dominent le dispositif en tant que service via les ventes directes et les partenariats de distribution approfondis. Les hyperscalers, Amazon Web Services, Microsoft Azure et Google Cloud, développent des offres groupées de GPU en tant que service et d'infrastructure de périphérie qui combinent des abonnements matériels avec des crédits cloud, tempérant l'influence des fabricants d'équipements d'origine sur les budgets des entreprises.

Les distributeurs tels que Arrow Electronics et Ingram Micro s'éloignent des ventes de produits ponctuelles vers des plateformes de gestion du cycle de vie qui fusionnent le financement, le suivi des actifs et le rachat en fin de vie dans des contrats récurrents. Les réservations en tant que service d'Arrow ont bondi de 64 % d'une année sur l'autre en 2025, atteignant 1,8 milliard USD en valeur de contrat annuelle à mesure que les clients adoptaient des accords unifiés. Des entrants spécialisés exploitent des niches de marché inexploitées : Formic Technologies facture les abonnements de robotique par pièce produite, tandis que Zscaler regroupe le matériel réseau et la sécurité à confiance zéro dans des frais par utilisateur, éliminant les défis d'intégration multi-fournisseurs pour la modernisation des succursales.

L'optimisation pilotée par l'IA est un facteur de différenciation émergent. Les plateformes qui surveillent l'utilisation des applications, les performances des appareils et le comportement des utilisateurs peuvent dimensionner les configurations, réduire la capacité inactive et recycler les actifs sous-utilisés vers d'autres abonnés. Cette capacité améliore les marges des fournisseurs et cimente la fidélité des clients, renforçant un cycle vertueux de perfectionnement des produits basé sur les données.

Leaders du secteur du matériel en tant que service (HaaS)

Dell Technologies Inc.

HP Inc.

Lenovo Group Limited

Fujitsu Limited

Microsoft Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises couvertes dans ce rapport sur le marché du matériel informatique en tant que service (HaaS)

- Dell Technologies Inc.

- HP Inc.

- Lenovo Group Limited

- Fujitsu Limited

- Microsoft Corporation

- Cisco Systems, Inc.

- Amazon.com, Inc.

- Hewlett Packard Enterprise Company

- Arrow Electronics, Inc.

- Ingram Micro Inc.

- Navitas Credit Corp.

- PhoenixNAP, LLC

- FUSE3 Communications, LLC

- Design Data Systems, Inc.

- Machado Consulting, Inc.

- Managed IT Solutions, Inc.

- Formic Technologies, Inc.

- Flex Ltd.

- Zscaler, Inc.

- Google LLC.

Lire l'analyse des entreprises du marché du matériel informatique en tant que service (HaaS)

Développements récents du secteur sur le marché du matériel informatique en tant que service (HaaS)

- Février 2026 : Intel a obtenu 8,5 milliards USD de subventions au titre de la loi CHIPS ainsi que 11 milliards USD de prêts fédéraux pour des usines dans quatre États américains ; les fournisseurs d'équipements pilotent des modèles d'abonnement pour les outils de dépôt et de gravure afin d'aider Intel à respecter les règles de contenu national.

- Janvier 2026 : Microsoft a déployé 50 000 GPU NVIDIA H200 dans 12 régions, introduisant des instances de GPU en tant que service tarifées à 42 000 USD par mois pour des offres groupées de huit GPU.

- Décembre 2025 : Zscaler a dépassé 4 200 clients entreprises sur sa plateforme Zero Trust Exchange, dont 58 % ont opté pour des appliances SD-WAN de bureau de succursale par abonnement plutôt qu'à l'achat direct.

- Novembre 2025 : Amazon Web Services a lancé des instances Trainium2, offrant une formation de modèles de transformateurs à un coût inférieur de 40 % par rapport aux configurations H100 comparables sous tarification à la consommation.

Portée du rapport mondial sur le marché du matériel en tant que service (HaaS)

Le matériel appartenant à un fournisseur de services gérés (FSG) est déployé dans les locaux d'un client dans le cadre du modèle d'approvisionnement du matériel en tant que service (HaaS), comparable à la location ou à l'octroi de licences. Un accord de niveau de service (ANS) définit les obligations des deux parties.

Le rapport sur le marché du matériel en tant que service est segmenté par offre (modèle matériel et services professionnels), mode de déploiement (sur site, géré dans le cloud et hybride/réseau en tant que service), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), secteur d'utilisation final (commerce de détail et de gros, éducation, BFSI, fabrication et autres) et géographie. Les prévisions du marché sont fournies en termes de valeur (USD).

Aperçu de la Segmentation

| Modèle matériel |

| Services professionnels |

| Sur site |

| Géré dans le cloud |

| Hybride / Réseau en tant que service |

| Grandes entreprises |

| Petites et moyennes entreprises |

| Commerce de détail et de gros |

| Éducation |

| Banque, services financiers et assurance |

| Fabrication |

| Soins de santé et sciences de la vie |

| Technologies de l'information et télécommunications |

| Gouvernement et secteur public |

| Autres secteurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par offre | Modèle matériel | |

| Services professionnels | ||

| Par mode de déploiement | Sur site | |

| Géré dans le cloud | ||

| Hybride / Réseau en tant que service | ||

| Par taille d'entreprise | Grandes entreprises | |

| Petites et moyennes entreprises | ||

| Par secteur d'utilisation final | Commerce de détail et de gros | |

| Éducation | ||

| Banque, services financiers et assurance | ||

| Fabrication | ||

| Soins de santé et sciences de la vie | ||

| Technologies de l'information et télécommunications | ||

| Gouvernement et secteur public | ||

| Autres secteurs | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

À quelle vitesse les dépenses en matériel par abonnement augmentent-elles dans le monde ?

Les revenus mondiaux du matériel en tant que service devraient passer de 154,06 milliards USD en 2026 à 525,74 milliards USD d'ici 2031, reflétant un CAGR de 27,83 %.

Pourquoi les organisations remplacent-elles désormais les appareils détenus par des modèles d'abonnement ?

La hausse des taux d'intérêt et les mandats de sécurité à confiance zéro rendent le matériel à l'utilisation plus attractif que les achats en capital, tandis que les fournisseurs absorbent les risques d'obsolescence et d'entretien.

Quel modèle de déploiement progresse le plus rapidement ?

Les abonnements au matériel en tant que service géré dans le cloud devraient se développer à un CAGR de 27,91 % car les moteurs de politique centralisés sont essentiels pour l'application de la confiance zéro.

Comment les petites et moyennes entreprises abordent-elles le matériel en tant que service ?

Les PME adoptent des contrats modulaires de 12 mois avec des portails en libre-service, poussant leur segment à un CAGR de 21,85 % à mesure que la sensibilisation aux économies sur le coût du cycle de vie s'améliore.

Dernière mise à jour de la page le: