Taille et part du marché des logiciels de simulation électromagnétique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2023 - 2031 |

|---|---|

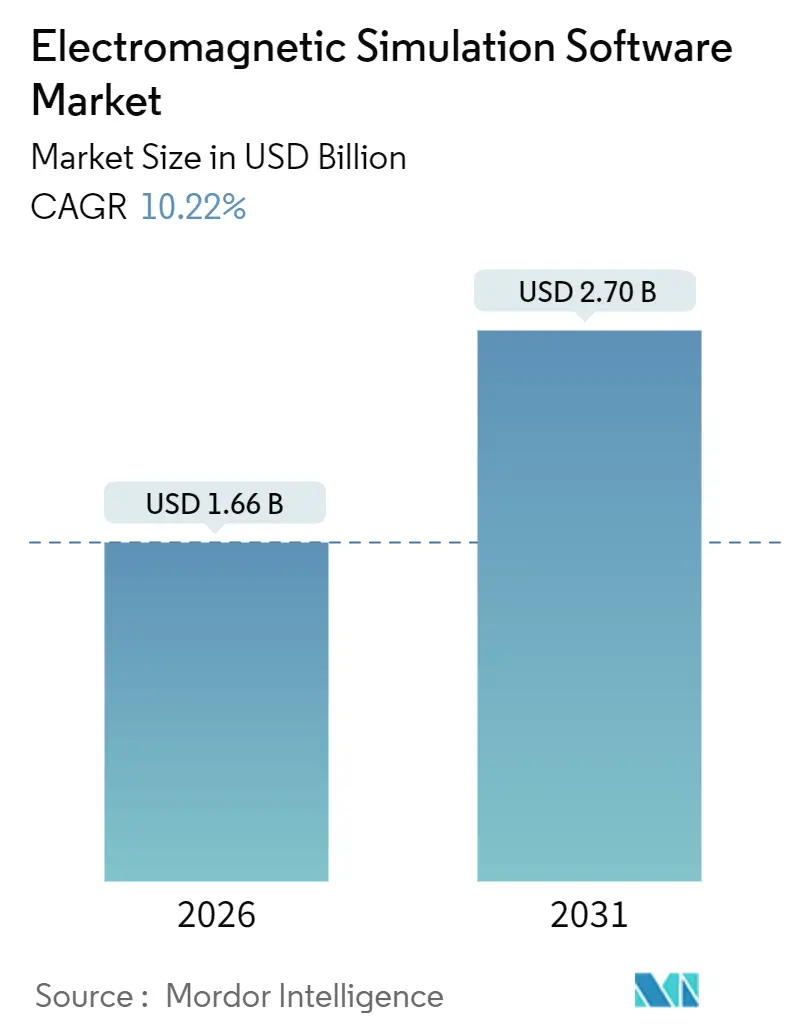

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 2.70 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.22% CAGR |

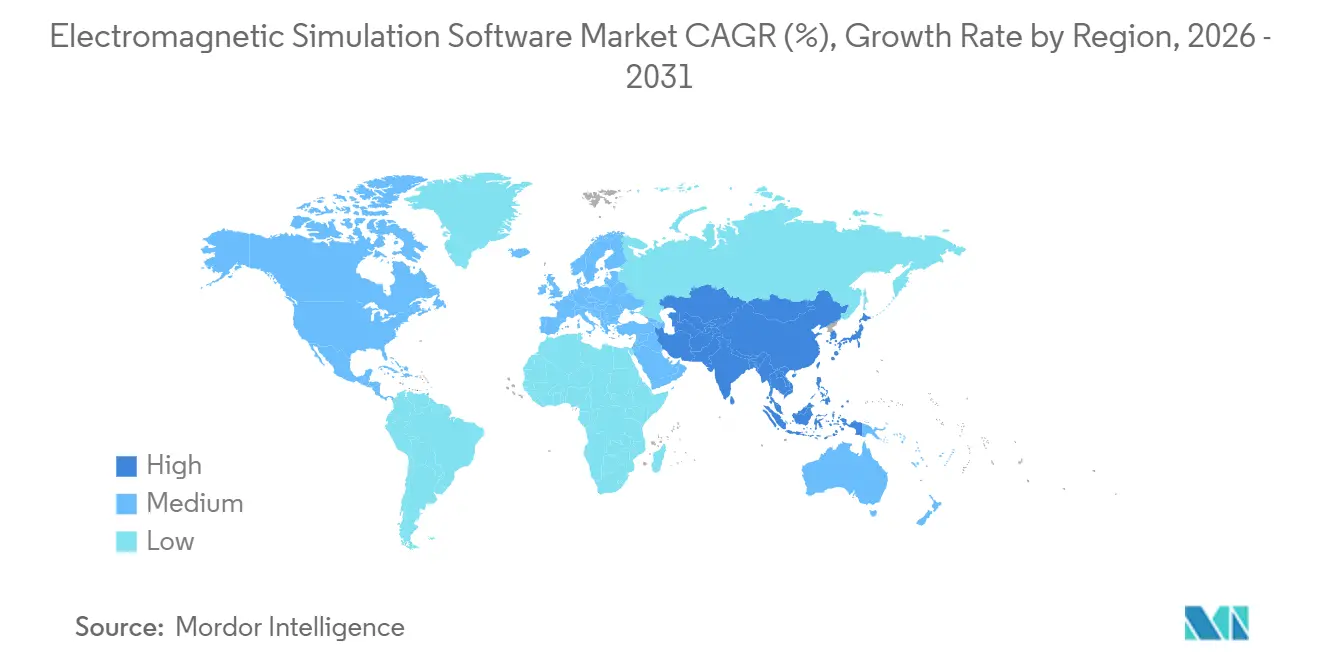

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de simulation électromagnétique par Mordor Intelligence

La taille du marché des logiciels de simulation électromagnétique a atteint 1,66 milliard USD en 2026 et devrait progresser jusqu'à 2,70 milliards USD d'ici 2031, reflétant un TCAC robuste de 10,22 % sur la période 2026-2031. Cette dynamique est alimentée par les bancs d'essai 5G en ondes millimétriques et les premiers prototypes 6G qui exigent une optimisation d'antennes à l'échelle sub-longueur d'onde, par les déploiements en cloud hybride qui transfèrent les dépenses d'investissement du matériel vers le calcul élastique, et par les modèles de substitution pilotés par l'IA qui réduisent des exécutions de solveur de plusieurs jours à quelques heures. Les fournisseurs d'équipements de télécommunications, les développeurs de radar automobile et les contractants de défense sont les premiers bénéficiaires, tandis que les fabricants de taille intermédiaire adoptent la tarification par abonnement pour éviter les importantes dépenses de licences perpétuelles. La consolidation des fournisseurs redessine la dynamique concurrentielle à la suite de l'acquisition d'Ansys par Synopsys, et les partenariats cloud avec Amazon Web Services et Microsoft Azure abaissent les barrières à l'entrée pour les start-ups. Les équipementiers automobiles (OEM) accélèrent l'adoption de la simulation alors que les modules de radar d'imagerie à 77 GHz et 79 GHz migrent des plateformes haut de gamme vers les véhicules de gamme intermédiaire, et les régimes de conformité tels que CISPR 25 et ISO 11452 renforcent le besoin de validation virtuelle des interférences électromagnétiques.

Principaux enseignements du rapport

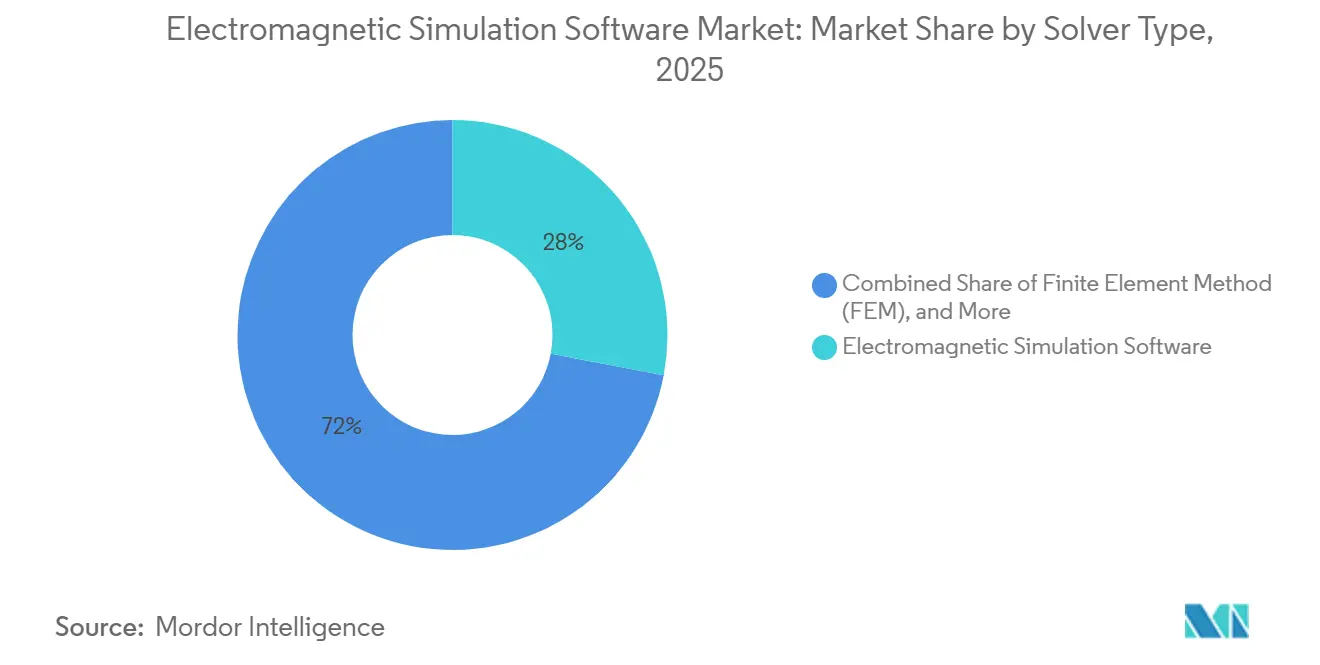

- Par type de solveur, les outils basés sur la méthode des éléments finis ont dominé avec une part de revenus de 28 % en 2025, tandis que la méthode des différences finies dans le domaine temporel progresse à un TCAC de 13,5 % jusqu'en 2031.

- Par modèle de déploiement, les licences sur site ont représenté 58 % des revenus de 2025, tandis que les plateformes cloud se développent à un TCAC de 16,5 % jusqu'en 2031.

- Par application, la conception et l'analyse d'antennes ont contribué à hauteur de 26 % des revenus de 2025, mais la simulation de radar automobile s'accélère à un TCAC de 16,0 % jusqu'en 2031.

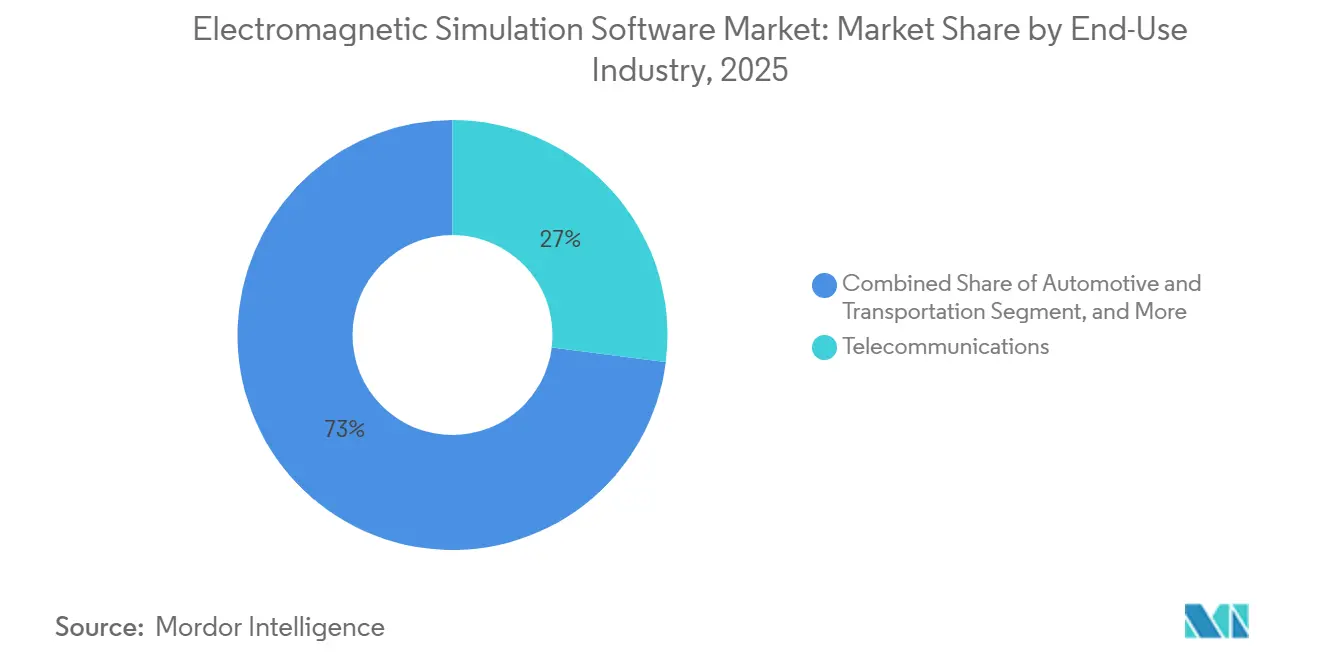

- Par utilisation finale, les télécommunications ont représenté 27 % de part de revenus en 2025, et le secteur automobile et des transports est celui qui connaît la croissance la plus rapide à un TCAC de 14,5 % jusqu'en 2031.

- Par fréquence, les bandes micro-ondes (3-30 GHz) ont représenté 36 % de l'utilisation en 2025, tandis que les ondes millimétriques (30-300 GHz) se développent à un TCAC de 17,5 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capté 36 % des revenus de 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 12,8 % durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des logiciels de simulation électromagnétique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion de l'infrastructure 5G/6G exigeant des outils avancés de conception d'antennes et de radiofréquences | +2.8% | Mondial, porté par l'Amérique du Nord, la Chine, le Japon, la Corée du Sud | Moyen terme (2-4 ans) |

| Transition vers des plateformes de simulation cloud pour des flux de travail d'ingénierie collaboratifs | +2.3% | Amérique du Nord et Europe, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Utilisation croissante de modèles de substitution pilotés par l'IA pour accélérer les cycles de conception | +1.9% | Mondial, centré à Taïwan, en Corée du Sud et aux États-Unis | Moyen terme (2-4 ans) |

| Adoption croissante du radar automobile et des capteurs ADAS dans les véhicules électriques et autonomes | +2.1% | Asie-Pacifique, Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Renforcement des réglementations mondiales CEM/EMI dans tous les secteurs | +1.4% | Mondial, forte application dans l'Union européenne et en Amérique du Nord | Long terme (≥ 4 ans) |

| Déploiement de jumeaux numériques pour la surveillance en temps réel de l'état des systèmes et la maintenance prédictive | +1.2% | Amérique du Nord, Europe, Moyen-Orient et Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'infrastructure 5G/6G exigeant des outils avancés de conception d'antennes et de radiofréquences

Les opérateurs ont activé plus de 1,5 million de stations de base 5G en 2025, et la migration des macrocellules sub-6 GHz vers les petites cellules en ondes millimétriques expose des phénomènes électromagnétiques que les anciens logiciels de tracé de rayons ne peuvent pas traiter avec la précision requise. Les solveurs en ondes complètes modélisent le couplage mutuel, la dérive d'impédance de balayage et la suppression des lobes de réseau au sein de grandes antennes à réseau phasé, ce qui incite les équipementiers de télécommunications à investir dans des méthodes hybrides éléments finis-équation intégrale. Le Consortium japonais de promotion du Beyond 5G a alloué 50 milliards JPY (340 millions USD) en 2024 à la recherche sur les émetteurs-récepteurs térahertz, ce qui oblige les fournisseurs de simulation à étendre les plages de solveurs au-delà de 300 GHz et à incorporer des modèles de matériaux à correction quantique pour les métasurfaces à base de graphène. Le PathWave Design 2025 de Keysight utilise la synthèse d'antennes assistée par apprentissage automatique pour réduire de 40 % les itérations de conception, renforçant ainsi la compétitivité dans les programmes de stations de base à délais serrés. La conformité aux futures directives ITU IMT-2030 poussera les fournisseurs à simuler des surfaces intelligentes reconfigurables et la formation de faisceaux holographiques, des cas d'usage qui dépassent la fidélité des techniques asymptotiques classiques.

Transition vers des plateformes de simulation cloud pour des flux de travail d'ingénierie collaboratifs

Les déploiements cloud ont représenté 42 % des nouvelles licences de simulation électromagnétique en 2025, en hausse par rapport à 28 % en 2023, les équipes d'ingénierie remplaçant les dépenses d'investissement en clusters haute performance par une facturation à l'heure par cœur. Cadence OnCloud provisionne des instances du solveur Clarity 3D sur Amazon Web Services et Microsoft Azure, réduisant le coût total de possession d'environ 30 % pour les charges de travail intermittentes. Ansys Cloud Direct intègre une mise à l'échelle élastique dans l'interface Electronics Desktop, permettant aux ingénieurs de délester les balayages par la méthode des différences finies dans le domaine temporel sans rédiger de scripts de traitement par lot. OnScale, une plateforme native du cloud, a enregistré une hausse de 150 % d'une année sur l'autre des tâches électromagnétiques au premier semestre 2025, à mesure que les fabricants de dispositifs médicaux accéléraient les études de débit d'absorption spécifique pour les implants sans fil au titre de la norme IEC 62209. Les exigences de sécurité maintiennent les utilisateurs de la défense et des semi-conducteurs sur site, mais les architectures hybrides qui conservent la géométrie sensible dans des coffres locaux tout en exécutant les calculs de champ dans des clouds privés gagnent du terrain.

Utilisation croissante de modèles de substitution pilotés par l'IA pour accélérer les cycles de conception

Les modèles de substitution entraînés sur les sorties de solveurs ont réduit les cycles de conception de 60 à 80 % en 2025 parmi les entreprises d'encapsulation de semi-conducteurs et les concepteurs de circuits intégrés radiofréquences.[1]IEEE, "Modèles de substitution basés sur l'IA en électromagnétisme," ieee.org Les réseaux de neurones, les processus gaussiens et les expansions du chaos polynomial apprennent le mappage complexe de la géométrie aux paramètres S, permettant une analyse de scénarios en temps réel lors de la capture schématique. TSMC a adopté l'extraction électromagnétique assistée par l'IA aux nœuds de 3 nm et 2 nm, réduisant le temps de validation finale de 35 % et libérant de la capacité de calcul pour des passes de ruban de conception supplémentaires. Ansys a ajouté les bibliothèques PyAnsys dans la version 2025 R2 afin que les utilisateurs puissent exporter des modèles entraînés sous forme de fichiers ONNX pour des boucles d'optimisation externes. Le RFPro 2024 de Keysight applique des algorithmes d'apprentissage actif pour sélectionner les points d'échantillonnage les plus informatifs, réduisant le nombre de simulations en ondes complètes nécessaires pour atteindre une précision de 95 % de plus de 1 000 à un nombre inférieur d'exécutions.

Adoption croissante du radar automobile et des capteurs ADAS dans les véhicules électriques et autonomes

Les expéditions de radar automobile ont dépassé 150 millions d'unités en 2025, le radar d'imagerie à 77 GHz et 79 GHz captant 40 % de part de marché alors que les équipementiers passent de la détection 2D à la détection 4D.[2]Continental, "Perspectives du radar automobile 2025," continental.com La simulation électromagnétique est obligatoire pour l'homologation au titre de CISPR 25 et ISO 11452, contraignant les fournisseurs à valider les niveaux d'émission avant la production en série. Bosch a investi 800 millions EUR (880 millions USD) dans le développement du radar en 2024, en mettant l'accent sur la modélisation en ondes complètes du couplage entre les antennes, les circuits intégrés de gestion de l'alimentation et les masses de châssis de véhicule. La plateforme Hardware 4 de Tesla a intégré huit modules de radar d'imagerie qui ont nécessité plus de 10 000 exécutions par la méthode des différences finies dans le domaine temporel pour minimiser le couplage mutuel en dessous de -40 dB sur la plage 76-81 GHz. Le processeur radar S32R45 de NXP, lancé en mars 2025, est livré avec des modèles électromagnétiques pré-validés qui réduisent les cycles de conception des fournisseurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût total de possession élevé pour les licences HPC et les exigences matérielles | -1.8% | Mondial, aigu en Amérique du Sud, au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Pénurie d'ingénieurs qualifiés en électromagnétisme computationnel | -1.3% | Mondial, prononcé en Asie-Pacifique et au Moyen-Orient | Long terme (≥ 4 ans) |

| Complexité d'intégration avec les flux de travail CAO et EDA existants | -0.9% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Limitations de précision aux fréquences térahertz pour les modèles à grande échelle | -0.6% | Mondial, concentré dans la recherche et la défense | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût total de possession élevé pour les licences HPC et les exigences matérielles

Les solveurs électromagnétiques de premier rang affichent des prix catalogue compris entre 50 000 et 150 000 USD par poste, la maintenance annuelle s'ajoutant jusqu'à 22 % du tarif initial. Les charges de travail en production exigent souvent des clusters de 128 à 512 cœurs CPU, des unités de traitement graphique pour l'accélération de la méthode des différences finies dans le domaine temporel, et des interconnexions à faible latence susceptibles de porter les budgets matériels au-delà de 500 000 USD. Les petites et moyennes entreprises d'Amérique du Sud, du Moyen-Orient et d'Afrique manquent de financement par les fournisseurs et de centres cloud régionaux, ce qui entraîne des durées d'exécution prolongées des solveurs sur des postes de travail sous-dimensionnés. La licence HyperWorks à base de jetons d'Altair améliore la flexibilité, mais son adoption reste concentrée en Amérique du Nord et en Europe où les accords d'entreprise dominent.[3]Altair Engineering, "FAQ sur la licence à jetons HyperWorks," altair.com Les pénuries de GPU jusqu'au début de 2025, causées par la demande liée à la formation d'IA générative, ont allongé les délais de livraison des postes de travail de six mois au maximum, comprimant les calendriers de conception.

Pénurie d'ingénieurs qualifiés en électromagnétisme computationnel

Moins de 5 000 étudiants ont obtenu des diplômes avancés en électromagnétisme computationnel en 2024, laissant plus de 12 000 postes industriels non pourvus dans le monde. Les fonderies de semi-conducteurs d'Asie-Pacifique et les fabricants d'équipements de télécommunications se disputent les talents rares maîtrisant la méthode des moments, la méthode multipôle rapide à plusieurs niveaux et les formulations de la technique d'intégration finie. Une enquête de Remcom en 2025 a révélé que 70 % des utilisateurs n'ont pas l'expertise nécessaire pour déployer des solveurs hybrides avancés ou l'optique physique dans le domaine temporel. Siemens a lancé un certificat Simcenter FEKO de 12 semaines en janvier 2025, mais les taux d'achèvement restent inférieurs à 40 % en raison des courbes d'apprentissage escarpées liées aux équations de Maxwell et à la génération de maillage. Les partenariats universitaires avec Cadence et Altair amélioreront le vivier de talents, mais le bénéfice se matérialisera progressivement à mesure que les diplômés intègreront le marché du travail en 2027-2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de solveur : les méthodes hybrides équilibrent échelle et fidélité

La taille du marché des logiciels de simulation électromagnétique pour le type de solveur montre que les solutions basées sur la méthode des éléments finis détiennent 28 % des revenus en 2025, ancrées par les besoins de conception des moteurs électriques, des transformateurs et des bobines d'IRM. La méthode des différences finies dans le domaine temporel devrait croître à un TCAC de 13,5 % à mesure que les fonderies de semi-conducteurs l'adoptent pour la co-simulation d'antennes sur puce aux nœuds sub-3 nm, où le couplage électromagnétique interagit avec les modèles de transistors dans une seule boucle de progression temporelle, générant des revenus incrémentaux sur le marché des logiciels de simulation électromagnétique. La méthode des moments reste un outil incontournable pour les problèmes de section efficace radar électriquement grands, mais nécessite une accélération par la méthode multipôle rapide à plusieurs niveaux pour monter en charge au-delà de 10 longueurs d'onde. Le Feko 2024.1 d'Altair exploite des unités de traitement graphique pour offrir une accélération sixfold sur les clusters NVIDIA A100, élargissant son attrait auprès des développeurs de réseaux à commande de phase.

Les solveurs hybrides éléments finis-équation intégrale comblent l'écart entre la polyvalence des matériaux et l'efficacité des frontières ouvertes, expliquant leur part croissante du marché des logiciels de simulation électromagnétique. CST Studio Suite, désormais intégré à la plateforme 3DEXPERIENCE de Dassault Systèmes, a signalé une augmentation de 25 % des licences de solveurs hybrides en 2025 alors que les concepteurs de réseaux massifs MIMO 5G partitionnent les réseaux d'antennes en régions d'éléments finis et en frontières en espace libre. Les techniques asymptotiques — optique physique, optique géométrique et théorie uniforme de la diffraction — conservent leur utilité pour la prédiction de la signature radar lorsque la longueur d'onde est bien inférieure aux dimensions de la plateforme ; cependant, elles ne représentent que 12 % des revenus à mesure que les exigences de précision augmentent. Les solveurs par technique d'intégration finie et matrice de lignes de transmission servent des études de niche sur les transitoires de foudre et la compatibilité électromagnétique, où les grilles structurées compensent les limitations liées aux surfaces courbes.

Par modèle de déploiement : le calcul élastique dépasse les dépenses d'investissement sur site

Les déploiements sur site ont capté 58 % des revenus de 2025, les utilisateurs de la défense, de l'automobile et des semi-conducteurs protégeant leur géométrie propriétaire des réseaux publics. Malgré cette base, les revenus du cloud augmentent à un TCAC de 16,5 % et sont sur le point d'éroder la domination sur site dans le marché des logiciels de simulation électromagnétique. La part de marché des logiciels de simulation électromagnétique dans le cloud hybride a atteint 18 % en 2025, les fournisseurs ayant déployé des licences à jetons fédérés qui suivent la consommation sur les nœuds locaux et cloud, facilitant les prévisions budgétaires.

Les préoccupations liées à la latence ont autrefois entravé les flux de travail interactifs, mais les zones de calcul en périphérie adjacentes aux bureaux de conception offrent désormais des temps d'aller-retour inférieurs à 50 ms. Le Simcenter Cloud HPC de Siemens fournit des instances dédiées dans des centres de données européens et nord-américains, adossées à des accords de niveau de service, et l'adoption a été soutenue parmi les fournisseurs automobiles de premier rang, équilibrant le contrôle de la propriété intellectuelle et l'élasticité du calcul. L'architecture sans serveur d'OnScale élimine l'installation locale et réduit le temps de mise en route à quelques minutes, séduisant les start-ups du secteur des dispositifs médicaux qui ne peuvent pas financer des clusters matériels.

Par application : le radar automobile mène la croissance future

La conception et l'analyse d'antennes, le pilier historique, représentaient 26 % des revenus de 2025, mais la croissance décélère à mesure que les antennes pour terminaux mobiles et Wi-Fi se stabilisent. La simulation de radar automobile et de systèmes d'aide à la conduite avancés (ADAS) s'accélère à 16,0 % par an, augmentant la taille du marché des logiciels de simulation électromagnétique pour les segments d'application. L'intensification de l'application des normes CISPR 25 et ISO 11452 pousse les équipementiers à effectuer des calculs de champ en ondes complètes avant les prototypes, remplaçant les tests en chambre physique par l'homologation numérique.

La validation de la compatibilité et des interférences électromagnétiques a représenté 18 % des revenus, car l'électronique de puissance des véhicules électriques introduit un contenu harmonique plus élevé. Les applications biomédicales ont progressé de 11 %, portées par les implants sans fil soumis aux limites d'exposition de la norme IEC 62209. Les métamatériaux représentent moins de 5 % de part mais attirent des subventions de recherche visant la photonique térahertz et le camouflage, une opportunité à un stade précoce susceptible de mûrir après 2031. La co-simulation de circuits et l'intégrité des signaux restent essentielles pour les liaisons série à 56 Gbps et plus, garantissant une demande continue pour l'extraction des paramètres S au sein du secteur des logiciels de simulation électromagnétique.

Par secteur d'utilisation finale : l'automobile réduit l'écart avec les télécommunications

Les télécommunications ont maintenu une part de revenus de 27 % en 2025, mais le segment automobile et des transports se développe à un rythme de 14,5 % par an jusqu'en 2031, se rapprochant du leadership sectoriel dans le marché des logiciels de simulation électromagnétique. Les mandats réglementaires pour les modules de radar d'imagerie et de communication véhicule-à-tout (V2X) renforcent le besoin d'une validation virtuelle précoce. L'aérospatiale et la défense ont progressé de 8 % à mesure que les budgets se déplaçaient vers la radio définie par logiciel et les armes à énergie dirigée, maintenant toujours des charges de travail de simulation élevées pour la section efficace radar et le placement des antennes.

L'électronique grand public a représenté 15 % des revenus mais fait face à une pression sur les prix à mesure que les équipementiers consolident leurs chaînes d'approvisionnement. La santé a progressé de 11 %, soutenue par les neurostimulateurs et les moniteurs continus de glycémie qui nécessitent une modélisation du débit d'absorption spécifique. L'automatisation industrielle et l'Internet des objets ont progressé de 10 % à mesure que les usines déploient des réseaux 5G privés, et l'énergie et les services publics ont contribué à hauteur de 8 % alors que les convertisseurs en carbure de silicium soulèvent des préoccupations en matière d'interférences électromagnétiques.

Par plage de fréquences : les ondes millimétriques progressent rapidement, le térahertz reste expérimental

Les fréquences micro-ondes (3-30 GHz) représentaient 36 % de l'utilisation en 2025, liées aux stations de base cellulaires et aux stations terriennes satellitaires, mais les ondes millimétriques (30-300 GHz) progressent à un TCAC de 17,5 % à mesure que l'accès sans fil fixe et le radar automobile 4D se multiplient. Les solveurs basse fréquence en dessous de 30 MHz restent essentiels pour le chauffage par induction et le transfert d'énergie sans fil, stables à 9 % de part. Les solveurs statiques et à courant continu, importants pour la conception de moteurs électriques, se développent avec la production de véhicules électriques, représentant 8 % des revenus.

Le térahertz (>300 GHz) constitue moins de 3 % de l'utilisation des solveurs, car les modèles de propriétés des matériaux sont immatures et les exigences de maillage deviennent considérables pour des structures de plus de quelques centimètres. Keysight a étendu son solveur transitoire à 1 THz avec un raffinement adaptatif du maillage qui concentre les éléments aux interfaces des matériaux, réduisant les temps de résolution de 40 %. L'adoption reste confinée aux laboratoires universitaires et à la recherche en défense, où les budgets et la capacité de calcul permettent d'explorer les premiers concepts 6G.

Analyse géographique

L'Amérique du Nord a représenté la plus grande part en 2025

L'Amérique du Nord a représenté 36 % des revenus de 2025 grâce aux grands contractants de défense modélisant les signatures radar, aux hyperscalers effectuant des études de compatibilité électromagnétique sur des racks refroidis par liquide, et aux équipementiers de premier rang dans l'automobile validant des modules radar pour les véhicules électriques. Le Département américain de la Défense a budgétisé 1,2 milliard USD au titre de l'exercice fiscal 2025 pour les systèmes de guerre électronique, une partie allouée aux licences de logiciels de simulation électromagnétique. Le Canada a mis aux enchères le spectre 3,8 GHz à mi-2024, stimulant les investissements en R&D sur les réseaux d'antennes à commande de phase. La production mexicaine de plus de 3,5 millions de véhicules en 2024 a incité les équipementiers à réaliser des simulations de compatibilité électromagnétique en local avant l'exportation au titre des règles de l'Accord États-Unis-Mexique-Canada.

L'Asie-Pacifique devrait croître à un TCAC de 12,8 % de 2026 à 2031. China Mobile a déployé plus de 700 000 stations de base 5G en 2025, catalysant la demande de simulation de réseaux d'antennes massifs MIMO. Le Consortium japonais de promotion du Beyond 5G finance la recherche térahertz, tandis que la Corée du Sud planifie des essais terrain 6G pour 2028. Reliance Jio en Inde a alloué 500 millions USD en janvier 2025 à des équipements de télécommunications nationaux, soutenant les dépenses nationales en logiciels de simulation électromagnétique. Le Japon a intégré le radar 4D dans 30 % des nouveaux véhicules en 2025, stimulant les licences de solveurs conformément à CISPR 25.

L'Europe a généré 22 % des revenus de 2025, portée par Airbus et Thales achetant des solveurs pour la compatibilité électromagnétique de l'avionique au titre des normes DO-160 et STANAG 4370. La production allemande de 4,1 millions de véhicules en 2024 a nécessité une capacité de solveurs pour certifier les unités de contrôle électronique, et le fonds britannique de 250 millions GBP (315 millions USD) pour la diversification 5G a soutenu les fournisseurs de réseaux d'accès radio ouverts nécessitant une conception d'antennes avancée. L'Amérique du Sud et le Moyen-Orient et l'Afrique ont ensemble représenté 6 % des revenus de 2025, contraints par un coût total de possession élevé et une infrastructure de calcul limitée, mais les centres de données régionaux à São Paulo, Dubaï et Johannesburg élargissent l'accessibilité au cloud.

Paysage concurrentiel

Les cinq premiers fournisseurs, Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems et Altair Engineering, ont détenu environ 60 % des revenus de 2025, indiquant un marché modérément concentré. L'acquisition d'Ansys par Synopsys pour 35 milliards USD en janvier 2025 a forgé le plus grand portefeuille d'automatisation de la conception électronique et de simulation multiphysique, signalant que les flux de travail de la puce au système seront axés sur des solveurs électromagnétiques intégrés. Les fournisseurs de niche tels que Remcom, WIPL-D et Sonnet proposent des licences perpétuelles à des remises de 40 à 50 % et un support direct, attirant les utilisateurs sensibles aux coûts, mais sans les ressources nécessaires pour étendre les solveurs dans les domaines térahertz.

L'environnement multiphysique unifié de COMSOL est apprécié des universités et des petites entreprises qui privilégient la simplicité des flux de travail, contribuant à une augmentation de 20 % des licences en 2025. Les investissements technologiques se concentrent sur l'accélération GPU pour les solveurs par la méthode des différences finies dans le domaine temporel, le raffinement adaptatif du maillage autour des interfaces de matériaux, et les licences cloud fédérées permettant aux entreprises d'équilibrer les budgets de calcul sur site et cloud. Les fournisseurs intègrent également l'exploration de l'espace de conception pilotée par l'IA pour raccourcir les boucles d'optimisation et différencier leurs offres dans un marché de solveurs centraux de plus en plus saturé.

Leaders du secteur des logiciels de simulation électromagnétique

Remcom Inc.

Altair Engineering Inc.

Mician GmbH

Sonnet Software, Inc.

ElectroMagneticWorks, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Synopsys a finalisé son acquisition d'Ansys pour 35 milliards USD, intégrant les solveurs électromagnétiques dans une plateforme unifiée de conception du silicium aux systèmes.

- Mars 2025 : Keysight Technologies a présenté PathWave Design 2025 avec une synthèse d'antennes basée sur l'apprentissage automatique et une capacité de solveur à 1 THz.

- Février 2025 : Ansys a publié les bibliothèques PyAnsys dans la version 2025 R2, permettant aux utilisateurs d'exporter des modèles de substitution sous forme de fichiers ONNX pour l'optimisation externe.

Périmètre du rapport mondial sur le marché des logiciels de simulation électromagnétique

Les logiciels de simulation électromagnétique constituent une technologie moderne principalement utilisée pour simuler des dispositifs électromagnétiques selon différentes méthodes de simulation. Ces logiciels sont devenus populaires et ont remplacé avec succès la pratique traditionnelle coûteuse du prototypage. Ces packages sont largement divisés en deux groupes, à savoir les simulateurs de circuits et les simulateurs de champ. Ils peuvent être facilement utilisés pour concevoir une gamme de dispositifs et d'applications électromécaniques, d'électronique de puissance, de radiofréquences et de micro-ondes, ainsi que d'électronique haute fréquence, tels que des capteurs, des transformateurs, des antennes et des radômes.

Le rapport sur le marché des logiciels de simulation électromagnétique est segmenté par type de solveur (MEF, MDFDT, MdM, MMFRN, asymptotique, hybride), déploiement (sur site, cloud, hybride), application (antenne, radar, CEM/EMI, biomédical), utilisation finale (télécommunications, automobile, aérospatiale, électronique), fréquence (RF, micro-ondes, ondes millimétriques), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique). Prévisions en valeur (USD).

| Solveurs d'équations intégrales et différentielles | Méthode des éléments finis (MEF) |

| Méthode des différences finies dans le domaine temporel (MDFDT) | |

| Méthode des moments (MdM) | |

| Méthode multipôle rapide à plusieurs niveaux (MMRPN) | |

| Technique d'intégration finie (TIF) | |

| Matrice de lignes de transmission (MLT) | |

| Techniques asymptotiques | Optique physique (OP) |

| Optique géométrique (OG) | |

| Théorie uniforme de la diffraction (TUD) | |

| Méthodes numériques hybrides et autres | Solveurs hybrides MEF-EI |

| Méthode d'intégration finie (MIF) |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Conception et analyse d'antennes |

| Électromagnétisme des appareils mobiles |

| Simulation de radar automobile et de capteurs ADAS |

| Compatibilité électromagnétique (CEM/EMI) |

| Propagation sans fil et modélisation des canaux |

| Autres applications (biomédical et soins de santé, co-simulation de circuits et intégrité des signaux, métamatériaux et photonique, et autres) |

| Télécommunications |

| Automobile et transports |

| Aérospatiale et défense |

| Électronique grand public |

| Soins de santé et dispositifs médicaux |

| Automatisation industrielle et Internet des objets |

| Autres secteurs d'utilisation finale |

| Statique / Courant continu |

| Basse fréquence (< 30 MHz) |

| Radiofréquence (30 MHz - 3 GHz) |

| Micro-ondes (3 - 30 GHz) |

| Ondes millimétriques (30 - 300 GHz) |

| Térahertz (> 300 GHz) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Turquie |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type de solveur | Solveurs d'équations intégrales et différentielles | Méthode des éléments finis (MEF) |

| Méthode des différences finies dans le domaine temporel (MDFDT) | ||

| Méthode des moments (MdM) | ||

| Méthode multipôle rapide à plusieurs niveaux (MMRPN) | ||

| Technique d'intégration finie (TIF) | ||

| Matrice de lignes de transmission (MLT) | ||

| Techniques asymptotiques | Optique physique (OP) | |

| Optique géométrique (OG) | ||

| Théorie uniforme de la diffraction (TUD) | ||

| Méthodes numériques hybrides et autres | Solveurs hybrides MEF-EI | |

| Méthode d'intégration finie (MIF) | ||

| Par modèle de déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par application | Conception et analyse d'antennes | |

| Électromagnétisme des appareils mobiles | ||

| Simulation de radar automobile et de capteurs ADAS | ||

| Compatibilité électromagnétique (CEM/EMI) | ||

| Propagation sans fil et modélisation des canaux | ||

| Autres applications (biomédical et soins de santé, co-simulation de circuits et intégrité des signaux, métamatériaux et photonique, et autres) | ||

| Par secteur d'utilisation finale | Télécommunications | |

| Automobile et transports | ||

| Aérospatiale et défense | ||

| Électronique grand public | ||

| Soins de santé et dispositifs médicaux | ||

| Automatisation industrielle et Internet des objets | ||

| Autres secteurs d'utilisation finale | ||

| Par plage de fréquences | Statique / Courant continu | |

| Basse fréquence (< 30 MHz) | ||

| Radiofréquence (30 MHz - 3 GHz) | ||

| Micro-ondes (3 - 30 GHz) | ||

| Ondes millimétriques (30 - 300 GHz) | ||

| Térahertz (> 300 GHz) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Turquie | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des logiciels de simulation électromagnétique ?

Le marché a généré 1,66 milliard USD en 2026 et devrait atteindre 2,70 milliards USD d'ici 2031.

Quel segment affichera le TCAC le plus élevé jusqu'en 2031 ?

La simulation de radar automobile devrait progresser à un TCAC de 16,0 % à mesure que les équipementiers adoptent des modules de radar d'imagerie à 77 GHz et 79 GHz.

Quelle est la vitesse de croissance du modèle de déploiement cloud ?

Les plateformes basées sur le cloud se développent à un TCAC de 16,5 % à mesure que les équipes d'ingénierie privilégient le calcul élastique aux équipements d'investissement.

Quelle région devrait générer le plus de revenus supplémentaires ?

L'Asie-Pacifique devrait croître à un TCAC de 12,8 %, portée par des déploiements massifs de la 5G et des investissements dans la recherche 6G.

Qui sont les principaux acteurs du marché ?

Ansys, Dassault Systèmes, Keysight Technologies, Cadence Design Systems et Altair Engineering détiennent collectivement environ 60 % de part de revenus.

Quel est le principal obstacle pour les petites organisations qui adoptent des logiciels de simulation ?

Le coût total de possession élevé des licences et du matériel demeure le principal obstacle, en particulier dans les économies émergentes.

Dernière mise à jour de la page le: