Taille et Part du Marché des Lieux de Travail Intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

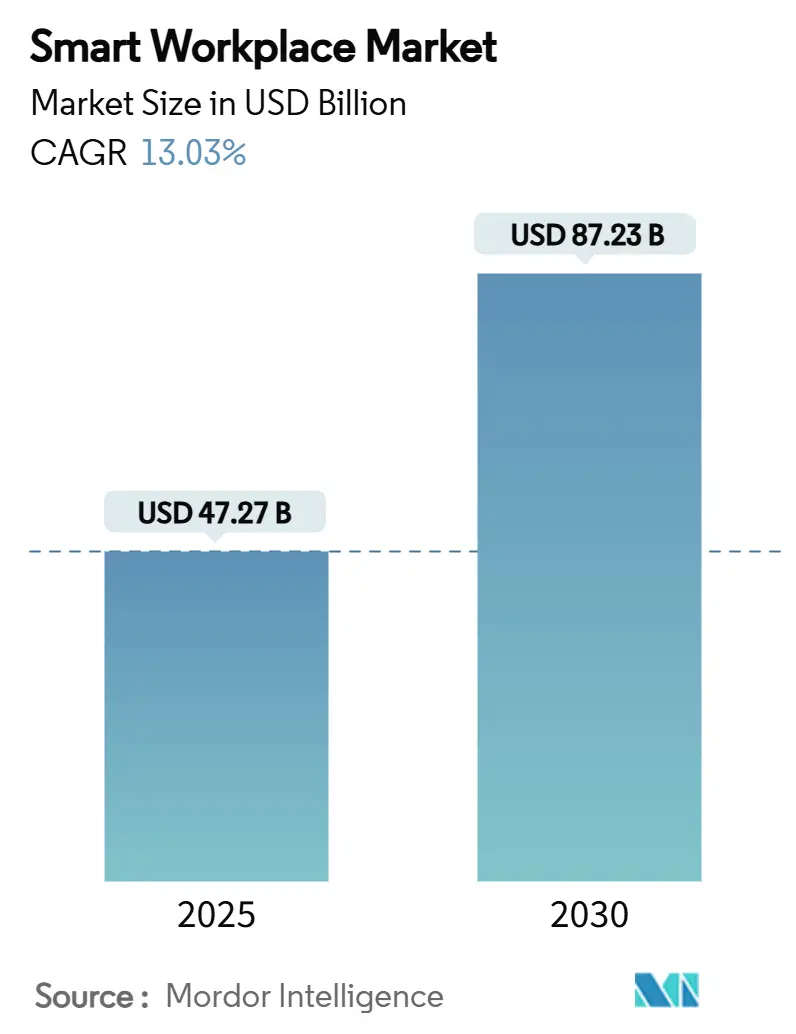

| Taille du Marché (2025) | 47.27 Milliards de dollars |

| Taille du Marché (2030) | 87.23 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.03% CAGR |

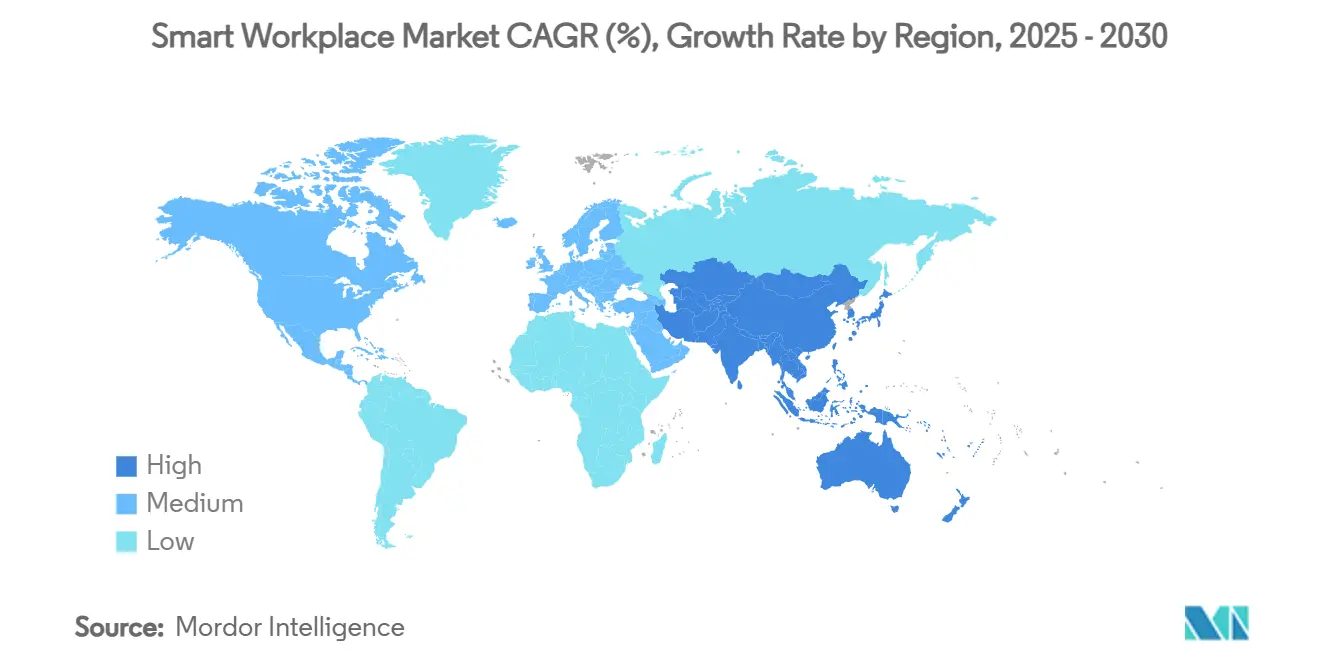

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

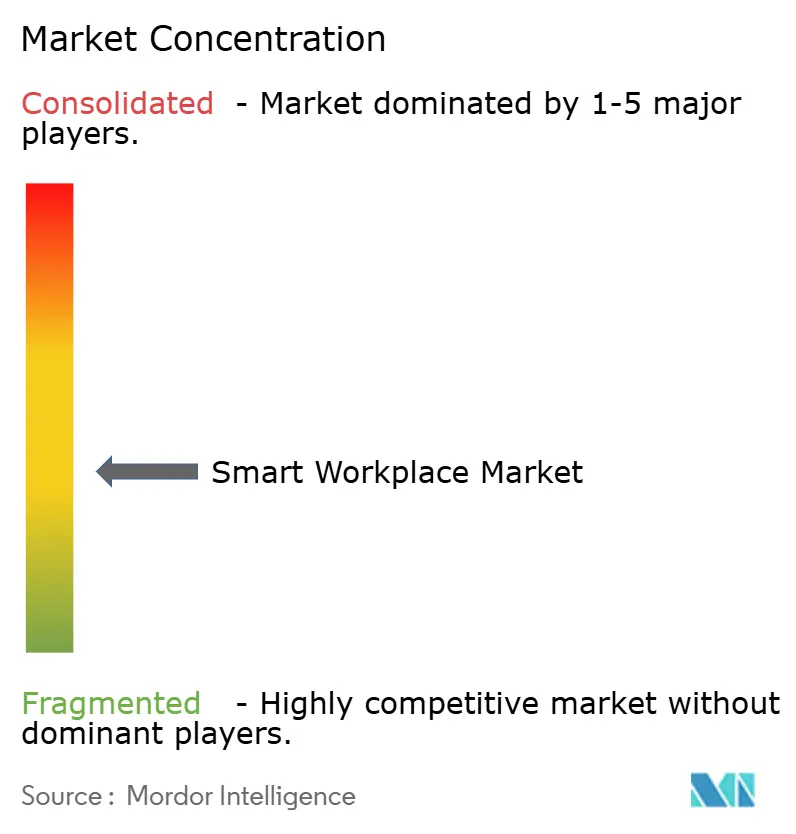

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Lieux de Travail Intelligents par Mordor Intelligence

La taille du marché des lieux de travail intelligents a atteint 47,27 milliards USD en 2025 et devrait atteindre 87,23 milliards USD d'ici 2030 à un TCAC de 13,03 %. La forte dynamique du marché des lieux de travail intelligents découle de l'adoption croissante du travail hybride, des mandats d'efficacité énergétique et de la baisse des coûts du matériel IoT. Les entreprises font état d'économies d'énergie allant jusqu'à 30 % et de gains de productivité dépassant 50 % lorsque des plateformes de bâtiments intelligents orchestrent l'éclairage, le CVC et l'utilisation des espaces.[1]ABB, "Gestion Intelligente de l'Énergie," ABB.com Les mises à jour réglementaires telles que l'ASHRAE 90.1-2022 et les normes de performance des bâtiments à l'échelle des villes ajoutent une urgence de conformité qui maintient le marché des lieux de travail intelligents sur une trajectoire de croissance à deux chiffres. Les prix des capteurs IoT ont chuté de près de 35 % depuis 2020 et l'analytique cloud basée sur l'IA est devenue clé en main, ouvrant le marché des lieux de travail intelligents aux petites et moyennes entreprises qui manquaient autrefois du budget nécessaire à l'intelligence des bâtiments. Les stratégies concurrentielles mettent désormais l'accent sur des écosystèmes ouverts qui réduisent la dépendance aux fournisseurs et intègrent une conception axée sur la sécurité pour répondre aux exigences des cyber-assureurs.

Principaux Enseignements du Rapport

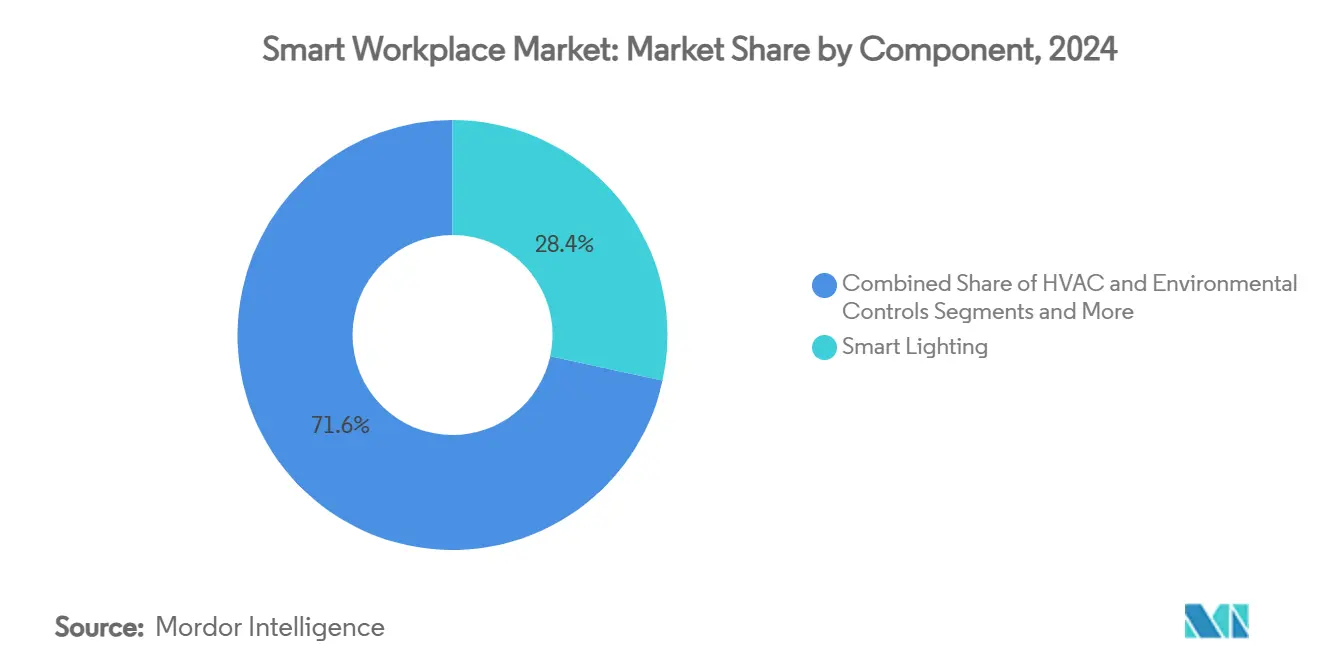

- Par composant, les systèmes d'éclairage intelligent ont capté 28,4 % de la part du marché des lieux de travail intelligents en 2024, tandis que les capteurs et les dispositifs de périphérie progressent à un TCAC de 13,6 % jusqu'en 2030.

- Par type de solution, le matériel représentait 46,1 % de la taille du marché des lieux de travail intelligents en 2024 et les solutions cloud/SaaS devraient croître à un TCAC de 13,8 % jusqu'en 2030.

- Par taille de bâtiment, les grandes entreprises détenaient 63,0 % de la part de la taille du marché des lieux de travail intelligents en 2024, tandis que les petites et moyennes entreprises se développeront à un TCAC de 13,9 % sur le même horizon.

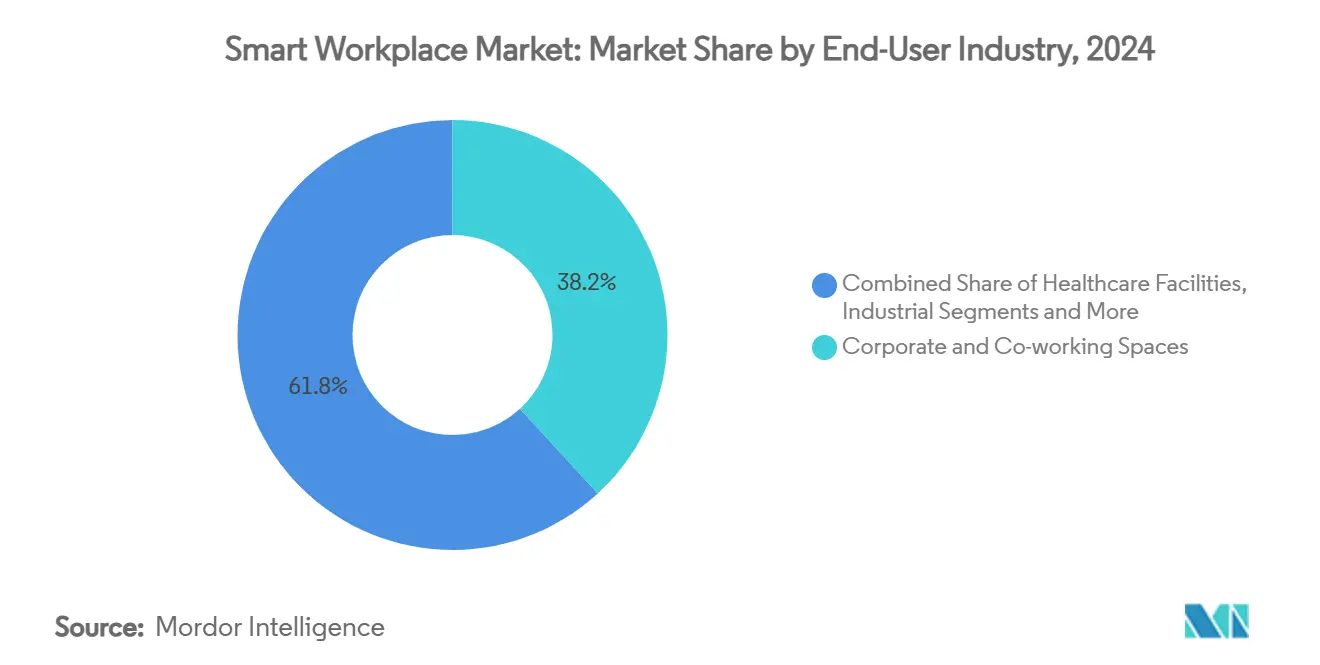

- Par secteur d'utilisation final, les espaces d'entreprise et de coworking ont dominé avec 38,2 % de part de revenus en 2024 ; les espaces de coworking seuls devraient afficher un TCAC de 13,5 % jusqu'en 2030.

- Par modèle de déploiement, les installations sur site représentaient 58,7 % de la taille du marché des lieux de travail intelligents en 2024, tandis que les déploiements cloud et SaaS devraient croître à un TCAC de 13,8 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord commandait 34,5 % de la part du marché des lieux de travail intelligents en 2024 et l'Asie-Pacifique devrait enregistrer le TCAC le plus rapide de 13,4 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Lieux de Travail Intelligents

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Essor des politiques de travail hybride | +2.1% | Mondial avec des gains précoces en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Réglementations sur l'efficacité énergétique dans l'immobilier | +1.8% | Amérique du Nord et UE en cœur, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Baisse des coûts des capteurs et passerelles IoT | +1.5% | Mondial avec adoption accélérée en APAC | Court terme (≤ 2 ans) |

| Intégration du cloud IA et des plateformes d'analytique | +2.3% | Mondial, porté par l'Amérique du Nord et l'APAC | Moyen terme (2 à 4 ans) |

| Réductions de primes d'assurance pour les bureaux intelligents | +0.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Modèles de tarification des baux basés sur l'occupation | +1.2% | Mondial avec utilisation précoce dans les métropoles de premier rang | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des Politiques de Travail Hybride

Le travail hybride façonne désormais la conception des bureaux dans le monde entier. CBRE a constaté que 92 % des organisations intègrent des programmes hybrides dans leurs politiques de lieu de travail, contre 71 % en 2022.[2]CBRE, "Programmes Hybrides Efficaces," CBRE.comLes entreprises allouent des budgets plus importants aux logiciels de gestion des espaces de travail et installent des réseaux denses de capteurs d'occupation pour suivre l'utilisation des postes en temps réel. La part des espaces de réunion devrait passer de 30,2 % à 33,5 % d'ici 2025, stimulant l'adoption de systèmes intelligents de réservation de salles de conférence et de contrôles environnementaux qui ajustent automatiquement l'éclairage et la ventilation. Les aménagements basés sur l'activité dépendent de données environnementales granulaires que les plateformes d'IA analysent pour produire des informations prédictives sur le flux de personnes et le confort. Bien que le bureau partagé affiche des résultats mitigés en matière de productivité, les modèles d'optimisation des espaces basés sur l'IA atténuent les frictions en alignant l'attribution des postes sur les schémas d'utilisation historiques.

Réglementations sur l'Efficacité Énergétique dans l'Immobilier Commercial

Treize juridictions américaines ont introduit des normes de performance des bâtiments qui imposent des critères énergétiques et des pénalités en cas de non-conformité. La loi locale 88 de New York oblige les bâtiments de plus de 50 000 pieds carrés à moderniser leur éclairage et à installer un sous-comptage d'ici janvier 2025, positionnant les systèmes d'éclairage intelligent comme des éléments essentiels de conformité. L'ASHRAE 90.1-2022 ajoute plus de 80 révisions, notamment des énergies renouvelables sur site et une atténuation plus stricte des ponts thermiques. Les propriétaires risquent des majorations d'assurance et une dévaluation de leurs actifs s'ils ignorent ces mandats, ce qui fait monter la demande de plateformes de surveillance énergétique continue qui valident les économies en temps réel. Les services publics et les assureurs encouragent davantage l'adoption grâce à des remises et des réductions de primes pour les lieux de travail intelligents vérifiés.

Baisse des Coûts des Capteurs et Passerelles IoT

La plus grande disponibilité des semi-conducteurs et les gains d'efficacité de la production de masse ont réduit d'un tiers les prix typiques des nœuds multi-capteurs depuis 2020. Par conséquent, 72 % des entreprises exploitent désormais des dispositifs IoT dans leurs environnements de travail. Des capteurs abordables permettent aux petits bureaux de surveiller simultanément l'occupation, la qualité de l'air et l'énergie, générant des ensembles de données autrefois réservés aux campus à gros budgets. Les processeurs de périphérie intégrés dans les capteurs exécutent des modèles d'apprentissage automatique légers qui prennent des décisions en quelques millisecondes sur la gradation de l'éclairage ou la modulation du CVC, même en cas de défaillance des liaisons cloud. Les entreprises interrogées ont signalé des gains de rentabilité de 75 % liés aux déploiements IoT, mais les dispositifs moins coûteux sont parfois livrés avec un chiffrement faible, élargissant le marché des logiciels de gestion sécurisée des dispositifs.

Intégration des Plateformes Cloud IA et d'Analytique

Les plateformes cloud IA font passer les lieux de travail intelligents d'un contrôle réactif à une optimisation prédictive. Deloitte a constaté que 62 % des employés en Asie-Pacifique utilisent l'IA générative pour leurs tâches professionnelles, illustrant la maturité régionale pour l'analytique avancée. Microsoft a réalisé 500 millions USD d'économies de productivité internes grâce à l'IA tout en réduisant ses effectifs, suggérant un retour sur investissement élevé lorsque l'IA orchestre les flux de travail. Les modèles de bâtiment intelligent en tant que service regroupent des algorithmes, des lacs de données et la cybersécurité dans des offres par abonnement qui suppriment les barrières en capital. Néanmoins, les décideurs équilibrent les avantages du cloud avec les règles de confidentialité et les systèmes de sécurité sensibles à la latence, ce qui favorise des architectures hybrides qui maintiennent les contrôles critiques sur site tout en transférant l'analytique vers le cloud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coûts élevés de rénovation initiale | -1.7% | Mondial, effet plus fort sur les PME | Court terme (≤ 2 ans) |

| Problèmes d'interopérabilité et de dépendance aux fournisseurs | -1.3% | Mondial, aigu dans les marchés fragmentés | Moyen terme (2 à 4 ans) |

| Exclusions des cyber-assureurs pour les dispositifs IoT non gérés | -0.8% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Activisme des employés en matière de confidentialité des données | -0.6% | UE en cœur, expansion vers d'autres régions | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Rénovation Initiale

Les rénovations de lieux de travail intelligents nécessitent souvent un recâblage, des mises à niveau PoE et un renforcement de la cybersécurité à l'échelle du réseau. Les dépenses en capital dissuadent les PME même lorsque les économies sur le cycle de vie semblent attractives. Les contrats ESCO basés sur la performance et le financement de centrales électriques virtuelles prennent le relais ; Logical Buildings a lancé une facilité de 110 millions USD qui supprime les obstacles en capital initial pour les propriétés multifamiliales. L'innovation dans les structures de bail répond aux problèmes d'incitation partagée en répartissant les économies entre propriétaires et locataires. À terme, la plus grande disponibilité de capteurs sans fil prêts à l'emploi et de contrôleurs modulaires devrait réduire les courbes de coûts d'installation.

Problèmes d'Interopérabilité et de Dépendance aux Fournisseurs

Les propriétaires de bâtiments craignent de devenir captifs d'écosystèmes fermés. Des protocoles divers — BACnet, KNX, Modbus, MQTT — doivent interopérer de manière transparente pour éviter les actifs bloqués. Des projets pilotes dans les villes de Nantes, Hambourg et Helsinki ont vérifié que des cadres à spécifications ouvertes peuvent harmoniser les données entre les couches d'éclairage, de CVC et de sécurité. Les modèles d'évaluation notent désormais l'ouverture des systèmes de gestion des bâtiments sur les couches d'acquisition, d'intégration et d'orchestration, guidant les achats. Des partenariats d'écosystème comme ABB-Zumtobel et Siemens Building X avec AWS visent à rassurer les acheteurs en proposant des plateformes riches en API.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Capteurs Mènent la Révolution de l'Intelligence

Les systèmes d'éclairage intelligent ont représenté 28,4 % de la part du marché des lieux de travail intelligents en 2024 grâce aux mandats réglementaires sur l'éclairage et aux rénovations rapides en LED. Le segment reste fondamental car les circuits d'éclairage fournissent une alimentation électrique et des voies réseau fiables pour les dispositifs supplémentaires.[3]Sanalife, "Guide de la Loi Locale 88 de NYC," SanalifeEnergy.com Les capteurs et les dispositifs de périphérie se développent à un TCAC de 13,6 %, reflétant la demande de données environnementales granulaires qui alimentent l'analytique prédictive. Le CVC et les contrôles environnementaux affichent des gains réguliers à mesure que les algorithmes d'IA optimisent les économiseurs côté air et les zones thermiques.

Les contrôles de sécurité et d'accès intègrent désormais l'analytique vidéo pour maintenir la sécurité des lieux de travail hybrides. Les plateformes de gestion de l'énergie relient ces sous-systèmes pour quantifier les économies, obtenant des incitations des services publics et des revenus de crédits carbone. Le secteur des lieux de travail intelligents considère de plus en plus les capteurs comme le système nerveux qui débloque la valeur à travers chaque couche d'infrastructure. Les fournisseurs livrent des capteurs multifonctions qui surveillent la température, le CO₂, l'occupation et les vibrations dans un seul boîtier, simplifiant l'installation. À mesure que la composition des composants évolue, le marché des lieux de travail intelligents bénéficie de bus de capteurs ouverts qui réduisent le risque de dépendance aux fournisseurs et permettent des mises à niveau à la demande.

Par Type de Solution : La Transformation Cloud s'Accélère

Le matériel a capté 46,1 % de la taille du marché des lieux de travail intelligents en 2024 car chaque déploiement nécessite encore des passerelles, des commutateurs et des dispositifs de terrain. Pourtant, les plateformes cloud/SaaS croissent de 13,8 % par an à mesure que les entreprises passent des achats en dépenses d'investissement aux modèles d'abonnement. Les suites logicielles consolident les données provenant de l'éclairage, du CVC et de la sécurité, présentant des tableaux de bord unifiés auxquels les équipes de gestion des installations accèdent via des applications mobiles. Les prestataires de services gérés regroupent l'analytique, la cybersécurité et la mise en service continue pour aider les propriétaires aux ressources limitées.

Le secteur des lieux de travail intelligents observe un fort intérêt pour l'IA en tant que service qui fournit des informations basées sur les données sans nécessiter de GPU sur site. Les écosystèmes à API ouvertes favorisent des centaines de micro-services qui traitent des fonctions de niche telles que l'équilibrage du flux des ascenseurs ou le nettoyage prédictif. Sur la fenêtre de prévision, les revenus du matériel s'orienteront vers des dispositifs capables d'IA de périphérie qui exécutent l'inférence d'apprentissage automatique localement, complétant ainsi les charges de travail cloud en expansion.

Par Taille de Bâtiment : L'Adoption par les PME Progresse Fortement

Les grandes entreprises détenaient 63,0 % de la taille du marché des lieux de travail intelligents en 2024 en raison de portefeuilles multi-sites qui justifient des plateformes intégrées. Elles déploient des jumeaux numériques pour simuler les rénovations de bâtiments et exploitent les liens avec la planification des ressources d'entreprise pour des flux de travail de maintenance automatisés. Cependant, les petites et moyennes entreprises devraient enregistrer le TCAC le plus élevé de 13,9 % à mesure que l'intégration cloud et la baisse des prix des capteurs réduisent les barrières.

Les fournisseurs d'espaces de travail flexibles démontrent le retour sur investissement en montrant comment les systèmes intelligents améliorent l'utilisation des postes et le confort des locataires. L'innovation en matière de financement, notamment les contrats de performance énergétique et les offres groupées SBaaS, aligne les calendriers de paiement sur les économies réalisées, rendant l'adoption positive en termes de flux de trésorerie pour les PME. Le marché des lieux de travail intelligents répond avec des kits de démarrage qui incluent des capteurs préconfigurés, des passerelles de périphérie et des tableaux de bord cloud qui s'activent en quelques heures plutôt qu'en quelques semaines.

Par Secteur d'Utilisation Final : Les Espaces de Coworking Mènent l'Innovation

Les espaces d'entreprise et de coworking ont ensemble généré 38,2 % des revenus en 2024, les sous-espaces de coworking devant se développer à un TCAC de 13,5 % à mesure que les opérateurs recherchent une visibilité en temps réel sur le flux de personnes et l'utilisation des équipements. La part du marché des lieux de travail intelligents dans le commerce de détail et l'hôtellerie augmente à mesure que les hôtels intègrent des capteurs d'occupation pour ajuster la climatisation des chambres entre les séjours.

Les établissements de santé adoptent des contrôles intelligents de la qualité de l'air pour limiter la transmission des infections, tandis que les sites industriels déploient l'analytique de localisation pour améliorer la sécurité des travailleurs autour des équipements autonomes. Les campus d'enseignement et gouvernementaux utilisent des tableaux de bord énergétiques pour respecter leurs engagements en matière de durabilité et les règles de divulgation publique. Les chaînes de coworking agissent comme des laboratoires vivants où les technologies pilotes mûrissent en solutions de niveau entreprise, accélérant la diffusion sur l'ensemble du marché des lieux de travail intelligents.

Par Modèle de Déploiement : La Migration vers le Cloud s'Intensifie

Les systèmes sur site ont conservé 58,7 % de part en 2024 car les contrôles de sécurité et d'accès critiques exigent une réponse inférieure à la seconde et un fonctionnement en mode dégradé isolé. Néanmoins, les déploiements cloud progresseront à un TCAC de 13,8 % à mesure que les cadres de cybersécurité et le chiffrement de la périphérie vers le cloud satisfont aux exigences de souveraineté des données.

Les architectures hybrides prévalent : les contrôleurs locaux maintiennent des boucles de contrôle déterministes tandis que les flux de données en miroir alimentent les moteurs d'IA cloud qui optimisent l'énergie et la maintenance prédictive. Le marché des lieux de travail intelligents récompense les fournisseurs qui proposent des architectures de référence validées par les hyperscalers cloud. Les modèles d'intégration accélèrent le délai de création de valeur et rassurent les responsables informatiques sur le fait que la ségrégation des données et la gestion des identités répondent aux normes de l'entreprise.

Analyse Géographique

L'Amérique du Nord a ancré 34,5 % de la part du marché des lieux de travail intelligents en 2024 grâce à des codes énergétiques stricts et à une adoption rapide des politiques de travail hybride. Les normes de performance des bâtiments dans 13 juridictions créent un paysage de conformité transparent qui oriente les investissements vers les mises à niveau d'éclairage, le sous-comptage et l'optimisation pilotée par l'IA. Les incitations fiscales fédérales pour l'intégration des énergies renouvelables améliorent encore le retour sur investissement des projets de gestion intelligente de l'énergie. Les écosystèmes technologiques de la Silicon Valley, d'Austin et de Toronto facilitent les partenariats entre les fabricants de dispositifs et les entreprises de logiciels d'IA, accélérant la commercialisation des produits.

L'Europe suit de près, portée par les engagements de neutralité carbone et les réglementations sur la confidentialité des données qui influencent l'architecture des systèmes. Des villes comme Amsterdam et Berlin imposent des rapports environnementaux, motivant l'adoption de capteurs qui quantifient l'intensité carbone au niveau des zones. Les fournisseurs doivent intégrer des fonctionnalités de confidentialité dès la conception pour se conformer au RGPD, en utilisant souvent l'anonymisation en périphérie et des contrôles d'accès basés sur les rôles. Les tarifs d'injection des services publics pour la réponse à la demande incitent à l'intégration avec les réseaux nationaux, positionnant les lieux de travail intelligents comme des ressources énergétiques distribuées.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,4 % jusqu'en 2030, les gouvernements priorisant les agendas d'IA et de villes intelligentes. Le projet de centre de données IA de 3 gigawatts de la Corée du Sud souligne l'ambition nationale de diriger l'infrastructure informatique. Les villes de premier rang en Chine rénovent le parc immobilier vieillissant pour atteindre des objectifs agressifs d'intensité énergétique, tandis que les pôles technologiques indiens déploient le SBaaS pour les nouveaux bureaux de classe A. Les données démographiques de la main-d'œuvre générationnelle révèlent que 81 % des étudiants universitaires utilisent des outils d'IA, amplifiant les attentes en matière de lieux de travail intelligents. La demande annuelle d'espaces de bureaux de la région de 75 millions de pieds carrés jusqu'en 2027 élargit la base adressable pour les offres de lieux de travail intelligents.

Paysage Concurrentiel

Le marché des lieux de travail intelligents est modérément fragmenté, avec des multinationales de premier rang et des spécialistes agiles en compétition pour des parts. Siemens, Cisco, Honeywell, ABB et Johnson Controls intègrent matériel, plateformes cloud et services pour présenter des écosystèmes de bout en bout. ABB a renforcé son empreinte asiatique en acquérant l'activité d'accessoires de câblage de Siemens pour plus de 150 millions USD, renforçant la portée des canaux dans 230 villes chinoises. Johnson Controls a cédé son unité CVC à Bosch pour 8 milliards USD, signalant une restructuration qui concentre les ressources sur les solutions axées sur le numérique.

Les partenariats stratégiques soulignent la centralité de l'IA. Siemens collabore avec Microsoft sur des modèles de fondation industriels, et sa suite Building X s'intègre avec AWS pour une analytique évolutive. Honeywell et Cisco co-développent des algorithmes d'optimisation énergétique basés sur l'IA qui relient les données de CVC et d'utilisation du réseau dans une seule boucle de décision. IBM pousse l'orchestration d'IA agentique via sa plateforme watsonx, offrant des boîtes à outils de gouvernance qui répondent aux normes d'éthique de l'IA des entreprises.

Les acteurs émergents se concentrent sur des points de douleur de niche comme la sécurité cyber-physique ou les intergiciels à normes ouvertes. Edgecom, soutenu par ABB, applique l'IA générative à la gestion de l'énergie industrielle et à l'écrêtement des pointes de demande. Logical Buildings développe des centrales électriques virtuelles derrière le compteur financées par des contrats d'économies partagées. Avec le durcissement des conditions de souscription des assureurs, les startups proposant la notation du risque des dispositifs IoT gagnent du terrain.

Leaders du Secteur des Lieux de Travail Intelligents

Siemens AG

Cisco Systems Inc.

Honeywell International Inc.

ABB Ltd.

Schneider Electric SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : IBM a ouvert son Centre d'Innovation en IA Agentique à Bengaluru pour co-créer des agents IA autonomes pour l'optimisation des lieux de travail.

- Juillet 2025 : Microsoft a annoncé 500 millions USD d'économies de productivité pilotées par l'IA, accompagnées de réductions d'effectifs.

- Juin 2025 : IBM a lancé une suite de gouvernance et de sécurité pour l'IA agentique combinant watsonx.governance et Guardium AI Security.

- Mai 2025 : Siemens a introduit des agents IA industriels au sein de son écosystème Industrial Copilot, citant un gain de productivité de 50 %.

Portée du Rapport sur le Marché Mondial des Lieux de Travail Intelligents

| Systèmes d'Éclairage Intelligent |

| CVC et Contrôles Environnementaux |

| Contrôles de Sécurité et d'Accès |

| Systèmes de Gestion de l'Énergie |

| Capteurs et Dispositifs de Périphérie |

| Matériel |

| Plateformes Logicielles |

| Services Gérés et Professionnels |

| Grandes Entreprises (≥ 1 000 postes) |

| Petites et Moyennes Entreprises (< 1 000 postes) |

| Espaces d'Entreprise et de Coworking |

| Établissements de Santé |

| Industrie et Logistique |

| Commerce de Détail et Hôtellerie |

| Enseignement et Gouvernement |

| Sur site |

| Cloud / SaaS |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Systèmes d'Éclairage Intelligent | ||

| CVC et Contrôles Environnementaux | |||

| Contrôles de Sécurité et d'Accès | |||

| Systèmes de Gestion de l'Énergie | |||

| Capteurs et Dispositifs de Périphérie | |||

| Par Type de Solution | Matériel | ||

| Plateformes Logicielles | |||

| Services Gérés et Professionnels | |||

| Par Taille de Bâtiment | Grandes Entreprises (≥ 1 000 postes) | ||

| Petites et Moyennes Entreprises (< 1 000 postes) | |||

| Par Secteur d'Utilisation Final | Espaces d'Entreprise et de Coworking | ||

| Établissements de Santé | |||

| Industrie et Logistique | |||

| Commerce de Détail et Hôtellerie | |||

| Enseignement et Gouvernement | |||

| Par Modèle de Déploiement | Sur site | ||

| Cloud / SaaS | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché mondial des lieux de travail intelligents et quel est le taux de croissance prévu ?

Les dépenses ont atteint 47,27 milliards USD en 2025 et devraient augmenter pour atteindre 87,23 milliards USD d'ici 2030 à un TCAC de 13,03 %.

Quel composant technologique se développe le plus rapidement dans les lieux de travail intelligents ?

Les capteurs et les dispositifs de périphérie progressent à un TCAC de 13,6 % jusqu'en 2030, les entreprises recherchant des données granulaires pour une optimisation pilotée par l'IA.

Comment les politiques de travail hybride influencent-elles les décisions d'investissement ?

Avec 92 % des organisations soutenant désormais les arrangements hybrides, les entreprises priorisent l'analytique d'occupation et les plateformes flexibles de gestion des espaces pour améliorer l'utilisation et réduire le gaspillage énergétique.

Quel retour sur investissement typique les dirigeants peuvent-ils attendre des mises à niveau de bâtiments intelligents ?

Les déploiements permettent généralement des économies d'énergie allant jusqu'à 30 % et des gains de productivité supérieurs à 50 % lorsque les systèmes d'éclairage, de CVC et de réservation d'espaces sont orchestrés par l'IA.

Quelle région géographique offre la plus forte opportunité de croissance à court terme ?

L'Asie-Pacifique est en tête avec un TCAC projeté de 13,4 % jusqu'en 2030, soutenu par une adoption rapide de l'IA, l'urbanisation et une demande importante de nouveaux bureaux.

Comment les exigences croissantes en matière de cybersécurité façonnent-elles les critères d'achat ?

Les assureurs excluent de plus en plus les pertes liées aux dispositifs IoT non gérés, de sorte que les acheteurs privilégient les plateformes dotées d'une segmentation à confiance zéro, d'une surveillance continue et d'API ouvertes pour éviter la dépendance aux fournisseurs tout en répondant aux besoins de couverture.

Dernière mise à jour de la page le: