Taille et parts du marché des espaces intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 18.69 Milliards de dollars |

| Taille du Marché (2031) | 32.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des espaces intelligents par Mordor Intelligence

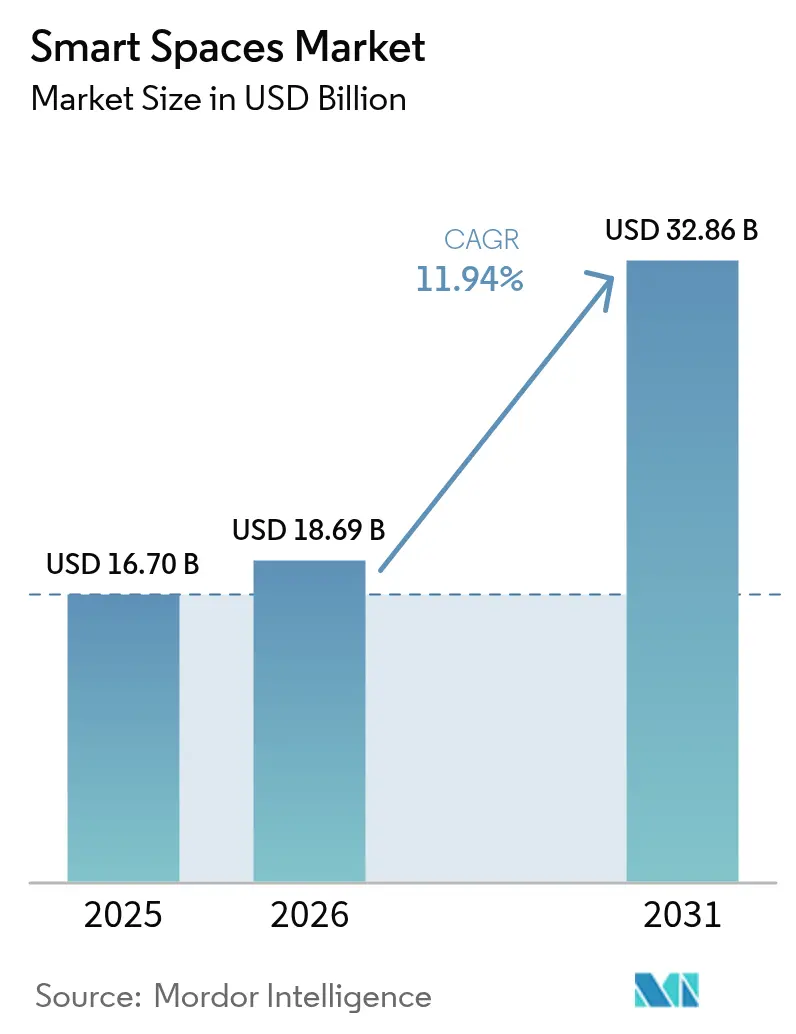

La taille du marché des espaces intelligents devrait passer de 16,70 milliards USD en 2025 à 18,69 milliards USD en 2026 et devrait atteindre 32,86 milliards USD d'ici 2031, à un TCAC de 11,94 % sur la période 2026-2031.[1]Thread Group, "Thread 1.4 Product Certifications Pass 670 Milestone," threadgroup.org Cette trajectoire ascendante est façonnée par la baisse des prix des capteurs IoT qui simplifie le déploiement à grande échelle, par les codes de construction à émissions nettes nulles obligatoires qui accélèrent les rénovations numériques, et par les politiques de travail hybride qui récompensent l'optimisation de l'espace en temps réel. Des normes interopérables telles que Thread 1.4, certifiée sur plus de 670 produits au premier trimestre 2025, éliminent les risques d'intégration et raccourcissent les délais de retour sur investissement. Les déploiements de réseaux 5G privés sur les campus commerciaux soutiennent des analyses avancées qui réduisent les coûts des services publics et de maintenance tout en permettant des services de lieu de travail prédictifs. Les fournisseurs développent également des modèles de logiciel en tant que service qui associent une optimisation continue à une tarification basée sur les résultats, une évolution qui convertit les dépenses d'investissement ponctuelles en revenus récurrents. Le marché des espaces intelligents bénéficie donc à la fois d'une demande de premier rang pour la conformité et d'une demande de second rang pour l'efficacité.

Principaux enseignements du rapport

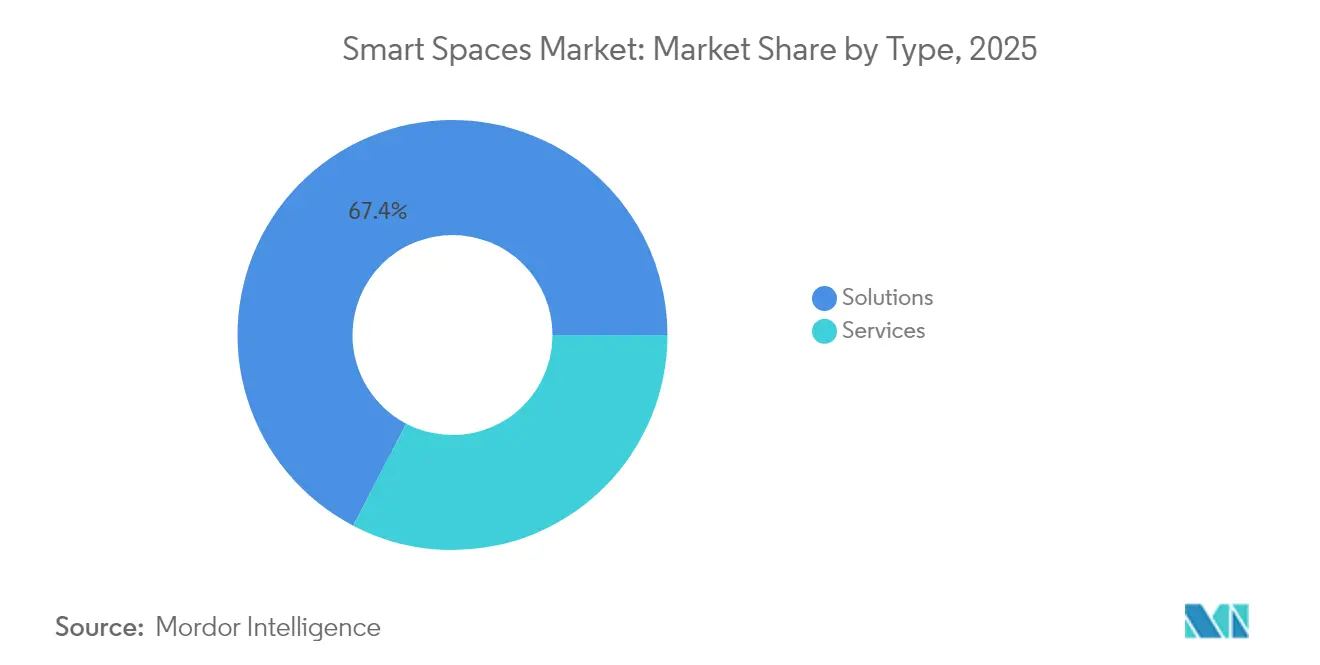

- Par type, les solutions ont capturé 67,35 % de la part de marché des espaces intelligents en 2025, tandis que les services devraient se développer à un TCAC de 13,61 % jusqu'en 2031.

- Par secteur d'utilisation final, le segment commercial a dominé avec 58,40 % des revenus en 2025 ; les déploiements résidentiels devraient progresser à un TCAC de 13,28 % jusqu'en 2031.

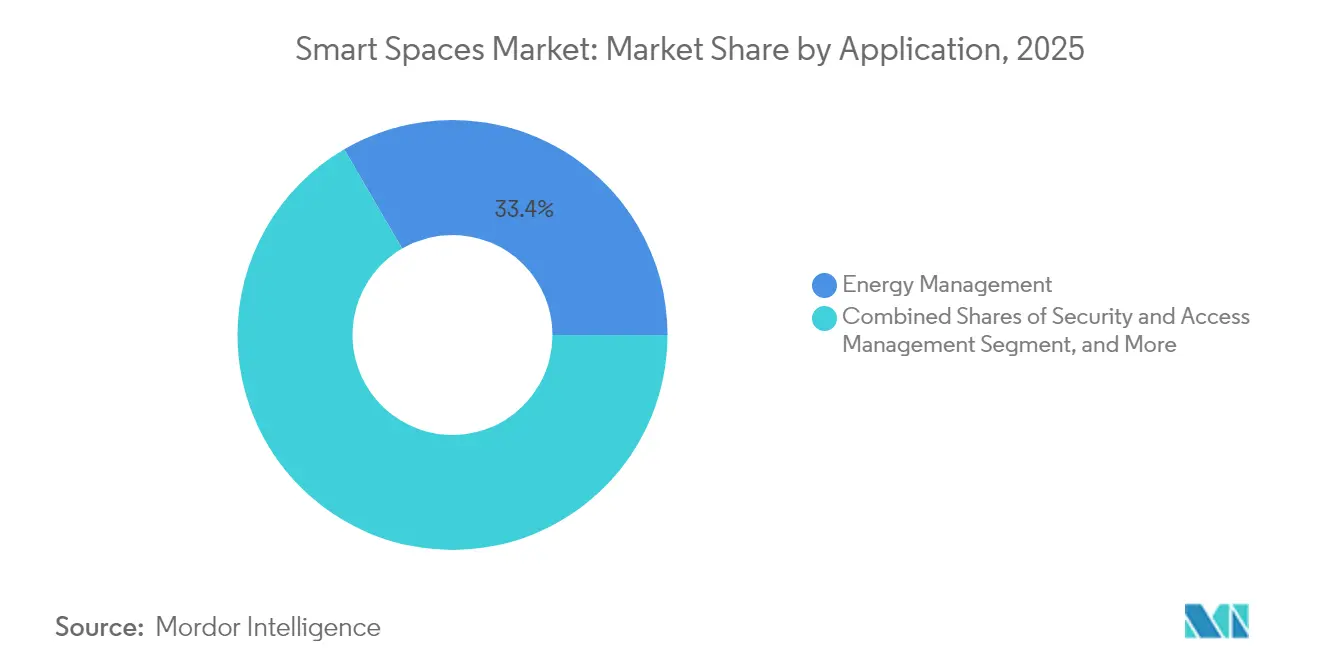

- Par application, la gestion de l'énergie représentait 33,40 % de la taille du marché des espaces intelligents en 2025, tandis que l'analyse d'occupation et d'espace devrait croître à un TCAC de 12,21 %.

- Par connectivité, le Wi-Fi détenait 47,10 % des revenus de 2025 ; les réseaux Thread/Matter devraient progresser à un TCAC de 12,62 % sur la période de prévision.

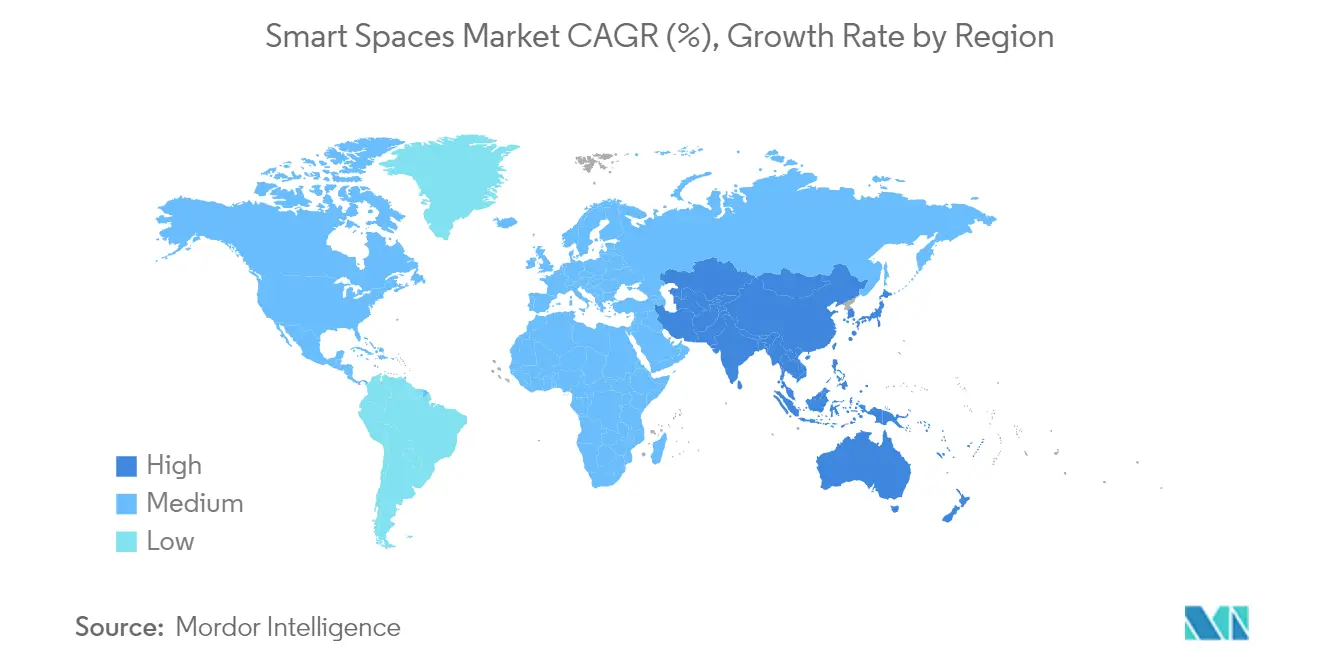

- Par géographie, l'Amérique du Nord représentait 36,40 % des revenus de 2025, tandis que l'Asie-Pacifique est en passe d'atteindre un TCAC de 13,06 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des espaces intelligents

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prolifération des appareils connectés à l'IoT et baisse des prix des capteurs | +2.8% | Mondial, l'APAC mène en volume de déploiement | Moyen terme (2-4 ans) |

| Reconception accélérée des bureaux liée au travail hybride | +2.1% | Amérique du Nord et UE, marchés principaux | Court terme (≤ 2 ans) |

| Réglementations obligatoires sur les bâtiments verts / à émissions nettes nulles | +1.9% | UE, Californie, certains marchés APAC | Long terme (≥ 4 ans) |

| Analyses de lieu de travail pilotées par l'IA réduisant les charges d'exploitation immobilière | +1.7% | Mondial, concentré dans les villes de premier rang | Court terme (≤ 2 ans) |

| Déploiements rapides de réseaux 5G privés dans les domaines commerciaux | +1.4% | Amérique du Nord, UE, Japon, Corée du Sud | Moyen terme (2-4 ans) |

| Essor des modèles d'assurance et de location basés sur l'occupation | +1.3% | Amérique du Nord, certains marchés de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prolifération des appareils connectés à l'IoT et baisse des prix des capteurs

L'excédent de l'offre de semi-conducteurs a fait baisser les prix de vente moyens des capteurs de deux chiffres depuis 2023, permettant aux propriétaires de bâtiments de couvrir leurs propriétés de nœuds d'occupation, de qualité de l'air et de compteurs d'énergie qui alimentent des analyses granulaires dans le cloud. Plus de 670 appareils certifiés Thread ont été expédiés début 2025, signal clair que les fournisseurs considèrent désormais l'interopérabilité multi-fournisseurs comme un prérequis incontournable. Un déploiement de 352 capteurs au siège de Milesight a réduit les charges annuelles de services publics de 45 000 USD, un cas qui a largement circulé parmi les responsables des installations. La bande passante mémoire élargie dans les puces d'IA en périphérie élimine les pénalités de latence et prend en charge des boucles de contrôle en temps réel, bien que l'intégration dans les bâtiments existants varie encore selon le câblage et les systèmes de contrôle hérités. À mesure que les coûts d'investissement diminuent, les décisions reposent sur des preuves d'économies d'énergie plutôt que sur l'accessibilité du matériel, un pivot qui maintient le marché des espaces intelligents dans un cycle tiré par la demande.

Reconception accélérée des bureaux liée au travail hybride

La planification hybride fait fluctuer les effectifs en semaine, rendant obsolète la programmation CVC traditionnelle basée sur les plages horaires. Johnson Controls a enregistré une croissance de 16 % des commandes au premier trimestre 2025 pour des systèmes de contrôle adaptatifs qui modulent le débit d'air et l'éclairage en fonction de la présence réelle plutôt que des moyennes historiques. Un immeuble de bureaux à Washington D.C. a réalisé 33 % d'économies d'énergie après avoir remplacé des points de consigne statiques par des données d'occupation multi-capteurs qui instruisent les refroidisseurs de suivre les courbes de demande. Les modèles de ventilation par IA ont maintenu les concentrations de CO₂ en dessous de 1 000 ppm tout en réduisant l'énergie de ventilation de 12,5 %, alignant les objectifs de bien-être avec les objectifs financiers. La communauté des propriétaires commerciaux expérimente des loyers dynamiques qui varient selon l'utilisation vérifiée, transformant les données d'exploitation en sources de revenus. Les analyses en temps réel nécessitent toutefois des réseaux cyber-sécurisés et des lacs de données sécurisés pour protéger la vie privée des locataires conformément au RGPD et au CCPA.

Réglementations obligatoires sur les bâtiments verts / à émissions nettes nulles

La directive révisée de l'UE sur la performance énergétique des bâtiments stipule que toutes les nouvelles constructions doivent être à émissions nulles à partir de 2030, imposant de facto des systèmes de contrôle intelligents qui vérifient les objectifs de consommation. La révision du code californien de 2025 impose des seuils similaires, tandis que la norme chinoise d'infrastructure publique numérique urbaine incite les gouvernements locaux à intégrer des tableaux de bord énergétiques dans les flux d'autorisation. Ces politiques traduisent la rhétorique de durabilité en indicateurs mesurables au niveau du bâtiment, ancrant un plancher de demande stable pour les logiciels de gestion de l'énergie. Les propriétaires d'actifs plus petits font face à l'anxiété des coûts de conformité, mais les modèles de contrats de service qui combinent matériel, logiciel et garanties de performance répartissent la charge financière sur plusieurs années. La certitude réglementaire attire donc des capitaux, notamment des fonds d'infrastructure qui traitent les rénovations numériques comme des actifs éligibles aux obligations vertes.

Déploiements rapides de réseaux 5G privés dans les domaines commerciaux

Les entreprises déploient des cœurs 5G autonomes pour garantir une latence inférieure à 10 ms pour les systèmes de bâtiments critiques. Le pilote d'Ericsson à Istres en 2025 a montré des dépenses d'investissement inférieures de 25 % au recâblage en fibre optique tout en fournissant une bande passante déterministe pour la vidéo chiffrée et les robots autonomes.[2]Ericsson, "Private 5G Powers Smart Aviation Campus," ericsson.comVodafone Business et Lufthansa Technik diffusent désormais des téraoctets de télémétrie à l'intérieur des hangars sans pertes d'interférence. La tranche de qualité télécom permet à des centaines de milliers de capteurs de coexister sans congestion Wi-Fi, ouvrant la voie à la maintenance prédictive au niveau des composants. Bien que les coûts de licence de spectre et d'ingénierie réseau restent élevés, les propriétaires de parcs industriels multi-locataires utilisent une tarification de réseau partagé pour amortir l'investissement. À mesure que les coûts des équipements baissent, la couverture 5G privée devrait d'abord pénétrer les bureaux haut de gamme, puis se répandre dans les campus de commerce de détail et d'enseignement, élargissant davantage le marché des espaces intelligents.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts initiaux élevés de rénovation pour les bâtiments existants | -1.8% | Mondial, particulièrement aigu sur les marchés matures | Moyen terme (2-4 ans) |

| Responsabilités en matière de cybersécurité et de protection des données | -1.2% | UE (RGPD), Californie (CCPA), entreprises mondiales | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre fournisseurs et fragmentation des normes | -0.9% | Mondial, en diminution avec l'adoption de Matter | Court terme (≤ 2 ans) |

| Volatilité des valorisations de l'immobilier commercial | -1.1% | Amérique du Nord, certains marchés de l'UE | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés de rénovation pour les bâtiments existants

Les propriétés plus anciennes contiennent souvent des systèmes CVC ou d'éclairage propriétaires qui résistent aux superpositions de protocoles ouverts. QuadReal a nécessité une dorsale optique passive sur 30 millions de pieds carrés pour unifier des sous-systèmes disparates, un projet d'investissement justifiable uniquement par des économies opérationnelles projetées de 50 à 70 %. La numérisation par Limbach de 20 sites couvrant plusieurs générations de CVC a mis en évidence une granularité de données incohérente qui a compliqué les analyses. Des programmes pilotes tels que PHOENIX ont livré des gains d'efficacité de 39 à 61 % mais ont nécessité un intergiciel personnalisé pour normaliser la télémétrie. Le financement par des sociétés de services énergétiques et les baux basés sur les résultats aident à convertir les dépenses en espèces en frais de service, mais les cycles de décision s'allongent encore lorsque les parties prenantes doivent coordonner les mises à niveau mécaniques, électriques et informatiques dans le cadre d'un seul projet.

Responsabilités en matière de cybersécurité et de protection des données

Les réseaux de bâtiments intelligents élargissent la surface d'attaque, et les cycles de vie des actifs de plusieurs décennies signifient que le matériel ne peut pas être corrigé aussi rapidement que les appareils grand public. Le Conseil consultatif américain sur l'IoT a signalé les systèmes de contrôle des bâtiments comme zones de risque prioritaires dans sa feuille de route 2024, citant des identifiants par défaut faibles et des liaisons de retour non chiffrées.[3]National Institute of Standards and Technology, "IoT Advisory Board 2024 Recommendations," nist.gov Les opérateurs de soins de santé font face à la superposition de la loi HIPAA sur le RGPD, compliquant la sélection des fournisseurs lorsque les données des capteurs peuvent révéler les schémas de déplacement des patients. Thread 1.4 améliore la posture de sécurité dès la conception via un maillage chiffré AES, mais les opérateurs ont encore besoin de cadres de confiance zéro couvrant les passerelles en périphérie jusqu'aux API cloud. Les assureurs ont commencé à ajuster les primes en fonction de la notation cyber des systèmes de bâtiments, transformant la diligence en matière de sécurité en une dépense d'exploitation directe.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les services se développent à mesure que les clients pivotent de la propriété vers les résultats

Les solutions ont conservé la part du lion à 67,35 % des revenus de 2025, soit 11,25 milliards USD de la taille du marché des espaces intelligents. Les appareils matériels et les logiciels de supervision forment l'épine dorsale numérique, mais les utilisateurs finaux externalisent de plus en plus l'optimisation à des tiers. Les services devraient afficher un TCAC de 13,61 %, reflétant l'appétit pour la mise en service continue, les diagnostics à distance et le support décisionnel piloté par l'IA. BrainBox AI a lancé son assistant de bâtiment génératif en mars 2024, permettant des requêtes conversationnelles sur les anomalies énergétiques et des ajustements prescriptifs. Trane Technologies a rapidement intégré cette capacité dans son portefeuille de services après-vente, associant des systèmes de contrôle CVC autonomes dans des contrats basés sur les résultats qui garantissent des réductions à deux chiffres des charges de services publics. Les fournisseurs de services gérés monétisent la télémétrie horaire en alimentant des algorithmes qui maintiennent les refroidisseurs dans des plages de points de consigne étroites, réduisant l'usure et limitant les frais carbone. Face aux pénuries de main-d'œuvre qui contraignent les équipes internes de gestion des installations, les dirigeants considèrent l'expertise externe comme une assurance contre les risques de pénalités de performance.

À long terme, les architectures cloud hybrides brouillent les frontières entre produits et services car le micrologiciel des appareils, les modèles d'analyse et les correctifs de sécurité se mettent à jour en continu. Les fournisseurs qui possèdent à la fois des appareils en périphérie et des plateformes cloud peuvent pousser des améliorations par voie hertzienne sans visites sur site, approfondissant la fidélisation tout en pressurisant les concurrents purement matériels. Le marché des espaces intelligents récompense donc les entreprises qui pivotent des installations ponctuelles vers la gestion du cycle de vie, renforçant la prime de croissance des services.

Par secteur d'utilisation final : l'accélération résidentielle rencontre la prédominance commerciale

L'immobilier commercial, les soins de santé, l'hôtellerie et le commerce de détail ont collectivement généré 58,40 % des revenus de 2025, soit 9,75 milliards USD de la taille du marché des espaces intelligents. Les bureaux recherchent des postes de travail flexibles qui nécessitent des données d'occupation prêtes pour l'analyse, tandis que les hôpitaux suivent les échanges d'air et la disponibilité des appareils pour le contrôle des infections. Pourtant, la demande résidentielle, notamment dans les immeubles collectifs, devrait augmenter à un TCAC de 13,28 %. Logical Buildings orchestre une centrale électrique virtuelle de 110 millions USD sur un parc de logements collectifs pour monétiser la réponse à la demande, démontrant une économie résidentielle à l'échelle d'une flotte. SmartRent a alloué 10 millions USD en décembre 2024 pour élargir l'adoption par les propriétaires de portails résidents en libre-service, de contrôle d'accès et de sous-comptage. Les services publics sur les marchés dérégulés offrent des incitations financières pour les thermostats intelligents liés aux programmes d'écrêtement des pointes, alignant les intérêts des propriétaires avec la stabilité du réseau. Bien que la sensibilité aux prix des consommateurs reste une contrainte, les offres groupées haut débit plus énergie réduisent les frictions d'acquisition, orientant le marché des espaces intelligents vers une demande équilibrée entre les secteurs d'ici 2030.

Les régulateurs poussent également la gestion de l'énergie à domicile via des sous-compteurs obligatoires dans les nouveaux appartements dans certaines parties de l'UE et certains États américains. Ce vent arrière politique augmente les volumes résidentiels, bien que le revenu par unité soit inférieur aux moyennes commerciales. Les fournisseurs combattent la dilution des marges grâce à des ventes croisées multi-produits sur la plateforme couvrant la sécurité, le bien-être et la surveillance des personnes âgées. À mesure que les portefeuilles de services s'approfondissent, la courbe résidentielle réduit son écart avec les acteurs commerciaux établis, confirmant l'évolution du secteur des espaces intelligents vers une couche d'infrastructure omniprésente.

Par application : les analyses progressent tandis que la gestion de l'énergie reste au cœur

La gestion de l'énergie représentait 33,40 % des dépenses de 2025, ancrant le marché des espaces intelligents à 5,58 milliards USD. La divulgation obligatoire de l'intensité carbone et la volatilité des tarifs d'électricité soutiennent cette catégorie. L'analyse d'occupation et d'espace, cependant, est prévue pour le TCAC le plus rapide de 12,21 % alors que les entreprises en mode hybride recherchent des tableaux de bord en temps réel qui conccilient les coûts de location avec les tendances des effectifs. Le contrôleur SpaceLogic 2025 de Schneider Electric intègre une IA en périphérie pour coordonner la CVC, l'éclairage et les stores, réduisant l'énergie jusqu'à 35 % sur les sites pilotes. En parallèle, des projets de réfrigération pour chaînes de supermarchés tels que Refrigeration IQ de Hussmann déploient la vision par ordinateur pour détecter les fuites avant que les amendes pour perte de réfrigérant ne s'accumulent. Les pipelines d'analyse riches en données deviennent eux-mêmes des moteurs de revenus, certains propriétaires conditionnant des tendances d'utilisation anonymisées pour les concepteurs de lieux de travail. À mesure que les modèles mûrissent, les résultats des analyses s'intégreront aux suites de planification d'entreprise, renforçant le rôle stratégique du marché des espaces intelligents dans la valorisation immobilière.

Les catégories héritées telles que la gestion de la sécurité et des accès convergent vers des plateformes d'accréditation unifiées qui partagent les identifiants d'appareils avec les systèmes d'occupation, améliorant les délais de résolution des menaces. Les plateformes d'intégration de l'automatisation des installations relient des équipements OEM disparates dans une couche sémantique unique, réduisant la dette d'intégration. Les fournisseurs qui exposent des API ouvertes gagnent en gravité écosystémique, tandis que les protocoles fermés risquent l'isolement à mesure que la dynamique Thread/Matter s'amplifie.

Par technologie de connectivité : la dynamique Thread/Matter remet en question l'orthodoxie Wi-Fi

Le Wi-Fi a fourni 47,10 % des revenus de la couche liaison en 2025, grâce à une infrastructure mature et un débit élevé. Pourtant, Thread/Matter devrait afficher un TCAC de 12,62 % jusqu'en 2031, car les radios à récupération d'énergie prolongent la durée de vie des batteries et la topologie maillée réduit le nombre de passerelles. Apple a intégré Thread 1.4 dans tvOS 26 en 2025, tandis que Google et Amazon préparent des déploiements en 2026, légitimant la pile pour les domaines commerciaux. Siemens, Enlighted et Zumtobel co-développent désormais un éclairage intelligent qui sert également de dorsale Thread, accélérant la densité des capteurs au niveau des luminaires. Le Bluetooth à faible consommation d'énergie subsiste pour le balisage et les étiquettes de proximité, tandis que NB-IoT/LoRaWAN adressent le comptage longue portée. L'Ethernet câblé avec alimentation par Ethernet persiste dans les systèmes de vidéosurveillance et les pilotes LED à forte consommation. La recomposition de la connectivité réduit les références de passerelles personnalisées et simplifie la mise en service, abaissant le coût total de possession et élargissant le marché des espaces intelligents.

Pour les projets sur les marchés émergents où l'accessibilité du Wi-Fi reste déterminante, les modules multi-radio assurent la compatibilité ascendante. Les fournisseurs se couvrent en certifiant un micrologiciel identique sur Thread, Zigbee et Bluetooth, améliorant la flexibilité de la chaîne d'approvisionnement. En pratique, l'interopérabilité cesse d'être un facteur de différenciation et devient un prérequis, déplaçant la concurrence vers la profondeur des analyses et la qualité des services.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 36,40 % des revenus de 2025, portée par des codes énergétiques stricts au niveau des États et une adoption précoce des analyses de travail hybride. Les normes agressives de la Californie et les crédits d'impôt fédéraux soutiennent les rénovations profondes, tandis que les pilotes de 5G privée dans les parcs logistiques valident les cas d'usage sensibles à la latence. Honeywell a enregistré une croissance organique de 8 % sur ses lignes d'automatisation des bâtiments au premier trimestre 2025, soutenue par la demande américaine de tableaux de bord natifs du cloud. La réglementation en matière de cybersécurité accélère l'adoption des services gérés, les entreprises externalisant les tâches de conformité à des fournisseurs de confiance. Les coûts de rénovation du parc immobilier vieillissant tempèrent le rythme de déploiement, mais les contrats basés sur les résultats qui lient les frais aux économies mesurées débloquent les budgets conservateurs, maintenant le marché des espaces intelligents sur une trajectoire d'expansion solide.

L'Asie-Pacifique est en passe d'atteindre un TCAC de 13,06 % et orientera de plus en plus le volume mondial. La Chine a alloué 4,5 milliards USD aux projets pilotes de villes intelligentes dans son budget 2024, stipulant que tous les nouveaux bâtiments municipaux intègrent des jumeaux numériques. La feuille de route Société 5.0 du Japon associe les bâtiments intelligents à des réseaux plus larges de robotique et de mobilité, tandis que la Mission Villes intelligentes de l'Inde couvre 8 000 projets actifs d'une valeur de 19,67 milliards USD. Les investissements des entreprises correspondent à l'élan public : la Woven City de Toyota près du mont Fuji sert de banc d'essai privé pour des quartiers à forte densité de capteurs. Les paysages réglementaires hétérogènes compliquent la mise à l'échelle multinationale, mais des motivations communes — densité urbaine, sécurité énergétique et vieillissement des populations — soutiennent la demande dans toute la région. L'Europe maintient une croissance disciplinée sur la base de la politique climatique. Le mandat de l'UE sur les émissions nulles garantit un marché de remplacement pour les systèmes de contrôle inefficaces, et le RGPD garantit que les fonctionnalités de protection de la vie privée dès la conception bénéficient d'une tarification premium. Siemens s'est engagé à investir 750 millions EUR pour régénérer le Siemensstadt de Berlin avec des jumeaux numériques, témoignant de la confiance dans les modèles de campus intelligents. Le Moyen-Orient et l'Afrique accusent un retard dans l'adoption mais présentent des mégaprojets emblématiques : Neom en Arabie saoudite et Masdar City aux Émirats arabes unis reposent sur des tissus de bâtiments entièrement numériques, servant de preuves de concept régionales. La volatilité budgétaire et le risque politique maintiennent les déploiements orientés vers les projets soutenus par les gouvernements, mais des rendements démontrables attirent des co-investisseurs privés au fil du temps, élargissant le marché adressable des espaces intelligents.

Paysage réglementaire

Les déploiements d'espaces intelligents suivent de plus en plus la performance énergétique des bâtiments et le risque cybernétique dans les marchés réglementés. En Europe, la refonte de la directive sur la performance énergétique des bâtiments (EPBD) ancre la demande de rénovation numérique en liant la conformité à une performance mesurable au niveau du bâtiment. Elle charge également la Commission européenne de rendre compte des essais de l'indicateur d'intelligence des bâtiments (SRI) avant le 30 juin 2026, renforçant le rôle des commandes et de la surveillance connectées. Par ailleurs, la normalisation CENELEC durcit les attentes en matière d'interopérabilité, notamment avec la norme EN 50090-6-2:2025 (modèle ontologique sémantique IoT HBES pour les bâtiments), dont la mise en œuvre nationale est prévue au plus tard le 30 juin 2026. Cela affecte la manière dont les fournisseurs modélisent et échangent les données des bâtiments au sein de parcs multi-fournisseurs.

La réglementation en matière de cybersécurité passe de simples recommandations à des obligations contraignantes pour les produits. La loi européenne sur la résilience cybernétique (règlement (UE) 2024/2847) introduit des exigences horizontales de cybersécurité pour les produits comportant des éléments numériques mis sur le marché de l'UE. Cela inclut les dispositifs de domotique et de contrôle des bâtiments qui font partie de la pile technologique des espaces intelligents. Les principales échéances du CRA en 2026 comprennent l'applicabilité des dispositions du chapitre IV relatives à la notification des organismes d'évaluation de la conformité à compter du 11 juin 2026, ainsi que les obligations de signalement par les fabricants des vulnérabilités activement exploitées et des incidents graves à partir du 11 septembre 2026. Aux États-Unis, les travaux du NIST sur la numérisation des bâtiments et l'interopérabilité sémantique, y compris l'alignement avec la norme ASHRAE 223P dont la publication est prévue pour l'exercice 2026, façonnent les exigences d'achat en matière de métadonnées de bâtiments interopérables et lisibles par machine, en particulier pour les grands projets d'entreprise et du secteur public.

Analyse de la chaîne de valeur

La chaîne de valeur des espaces intelligents couvre les fournisseurs de composants et de dispositifs (capteurs, contrôleurs, passerelles, caméras, lecteurs d'accès), les couches de connectivité (Wi-Fi, BLE, Thread/Matter, cellulaire et 5G privé), les logiciels de plateforme (GTB, gestion de l'énergie, analyse des espaces, jumeaux numériques) et les services de cycle de vie (intégration, mise en service, optimisation gérée, cybersécurité et conformité). Les grands acteurs historiques (notamment Siemens, ABB, Honeywell, Schneider Electric, Johnson Controls et Cisco) proposent de plus en plus des piles intégrées du dispositif au cloud. Les intégrateurs de systèmes et les entreprises de services aux installations mettent également en œuvre des déploiements multi-sites et des contrats de performance continue qui transforment des déploiements ponctuels en opérations et optimisations récurrentes.

Les normes d'interopérabilité s'intègrent de plus en plus dans la chaîne en réduisant le travail d'intégration personnalisé et en élargissant les écosystèmes de partenaires. En avril 2025, la norme CENELEC EN 50090-4-4:2025 a défini une API Point indépendante des fournisseurs sur des réseaux IPv6 pour les dispositifs domotiques et de bâtiments intelligents. La Connectivity Standards Alliance a également fait progresser l'intégration et l'orchestration des dispositifs multi-fournisseurs avec Matter 1.6 (juin 2026), et a introduit Aliro 1.0 (février 2026) pour standardiser l'accès numérique via NFC, BLE et UWB pour les usages en entreprise, hôtellerie et résidentiel. Côté amont, les contraintes d'approvisionnement et l'inflation des coûts ont influencé l'économie des achats et des rénovations, les prix des équipements CVC ayant augmenté jusqu'à 68 % entre 2019 et 2025, poussant les propriétaires de bâtiments vers des rénovations échelonnées et des offres de services basées sur les résultats. Les fournisseurs d'infrastructures cloud et edge jouent un rôle plus important, les efforts d'intégration de normes ouvertes (par exemple, Siemens Building X avec Microsoft Azure IoT Operations utilisant W3C Web of Things et OPC UA PubSub) déplaçant la valeur des passerelles propriétaires vers l'intégration définie par logiciel et les modèles de données.

Paysage concurrentiel

Le champ concurrentiel est modérément fragmenté. Un groupe de conglomérats diversifiés — Honeywell, Siemens, Johnson Controls, ABB et Schneider — tire parti de grandes bases installées pour vendre des abonnements d'analyse en complément. Chacun se renforce par des fusions-acquisitions ciblées : Honeywell a finalisé l'acquisition pour 4,95 milliards USD des Solutions d'accès mondial de Carrier en juin 2024, intégrant la gestion des accréditations dans sa pile Forge. Trane a acquis BrainBox AI en décembre 2024, obtenant des systèmes de contrôle CVC autonomes et une empreinte de 14 000 sites pour la collecte de données. Les perturbateurs du marché comprennent des entreprises axées sur les logiciels telles que ThoughtWire et Spacewell qui proposent des jumeaux numériques indépendants des fournisseurs, en concurrençant sur la vitesse de déploiement plutôt que sur l'étendue du matériel.

Les normes d'interopérabilité réduisent les risques pour les nouveaux entrants plus petits. La certification Thread 1.4 et Matter nivelle le terrain de jeu de la connectivité, permettant aux start-ups de capteurs de vendre aux grandes entreprises sans passerelles propriétaires. La 5G privée crée une nouvelle chaîne de valeur où les opérateurs télécom et les spécialistes de l'infrastructure en périphérie comme Nokia et HPE GreenLake rivalisent pour héberger les charges de travail d'automatisation des bâtiments. Les dépôts de brevets mettent l'accent sur les modèles de données sémantiques qui simplifient l'orchestration multi-systèmes, indiquant que le prochain champ de bataille est la donnée contextuelle et non le nombre d'appareils.

La concurrence par les prix est atténuée car les acheteurs privilégient les économies prouvées et la conformité réglementaire plutôt que le capex le plus bas. Les fournisseurs se différencient par leur crédibilité en matière d'IA : Johnson Controls commercialise des outils de planification par IA générative dans OpenBlue, tandis que Bosch a alloué 2,5 milliards EUR à des agents d'IA qui apprennent les schémas comportementaux pour anticiper la maintenance. Les intégrateurs de systèmes tels qu'Accenture et Infosys jouent des rôles d'orchestration mais ne contrôlent pas les feuilles de route des appareils, positionnant les hybrides matériel-logiciel pour capturer la part du lion de la future expansion du marché des espaces intelligents.

Leaders du secteur des espaces intelligents

ABB Ltd

Siemens AG

Adappt Intelligence Inc.

Spacewell Faseas

Cisco Systems Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un domaine d'opportunité clé est celui des espaces intelligents à l'échelle des quartiers, qui étendent l'automatisation des bâtiments à des campus multi-actifs et des développements à usage mixte, où la gestion unifiée de l'énergie, de la mobilité et de l'eau accroît la valeur des modèles de données partagés et des plateformes d'exploitation communes. L'activité récente des projets indique une demande pour de larges empreintes de capteurs et des opérations pilotées par l'IA, Msheireb Properties, Ooredoo Qatar et Honeywell ayant déployé une plateforme de gestion basée sur l'IA à travers Msheireb Downtown Doha intégrant plus de 650 000 capteurs IoT (février 2026). L'Autorité de développement de Diriyah Gate a également attribué à Hitachi un contrat d'intégrateur de systèmes principal pour une gestion pilotée par l'IA couvrant l'énergie, la mobilité, l'eau et le patrimoine dans le cadre du plan directeur de Diriyah (avril 2026). Ces programmes entraînent des exigences connexes en matière de cybersécurité, d'interopérabilité et d'intégration de systèmes, créant un espace vacant pour les fournisseurs capables de standardiser l'intégration de dispositifs hétérogènes tout en maintenant une gouvernance pour la confidentialité et le risque opérationnel.

Une autre opportunité réside dans le partage de données et l'interopérabilité sémantique pilotés par des normes, qui réduisent les coûts d'intégration pour les rénovations d'installations existantes et les portefeuilles multi-fournisseurs. Les organismes gouvernementaux et de normalisation poussent dans cette direction via des initiatives telles que la feuille de route britannique sur les données intelligentes (2024-2025), qui encadre des mandats législatifs pour le partage de données dans des secteurs cibles, et les travaux de rassemblement du NIST sur les technologies et cas d'usage pour les normes intelligentes (mars 2026), qui soutiennent la formulation des exigences d'achat pour des définitions de données cohérentes. Les espaces intelligents pilotés par l'infrastructure dans la logistique et les ports élargissent également les cas d'usage adressables au-delà des bureaux. Midports Holdings a lancé la construction du premier port à conteneurs intelligent piloté par l'IA de Malaisie à Pasir Panjang, dans le cadre de Malaysia Vision Valley 2.0 (juillet 2026), soulignant la demande pour un contrôle opérationnel riche en capteurs, du calcul en périphérie et une connectivité sécurisée sur de grands environnements physiques où les temps d'arrêt et l'intensité énergétique sont des facteurs de coût importants.

Développements récents du secteur

- Juillet 2026 : Cisco a publié un plan directeur pour un espace de travail intelligent détaillant comment Cisco Spaces, les dispositifs Webex et les caméras Meraki peuvent être intégrés pour améliorer l'utilisation des espaces et les opérations des bâtiments. Cette mise à jour a mis en avant un projet pilote de la GSA américaine à Washington, D.C., qui a rapporté des gains d'efficacité énergétique de 73 %, renforçant le rôle de la télémétrie native au réseau dans la quantification des résultats pour les programmes d'espaces intelligents.

- Juillet 2025 : Siemens Smart Infrastructure et Microsoft ont annoncé une intégration de Siemens Building X avec Azure IoT Operations afin de simplifier l'interopérabilité des données de bâtiments à l'aide de normes ouvertes. Cette collaboration vise une intégration plus rapide de systèmes de bâtiments hétérogènes et aide les propriétaires d'entreprise à réduire l'effort d'intégration sur des portefeuilles multi-fournisseurs.

- Juin 2024 : Honeywell a finalisé son acquisition de 4,95 milliards USD de l'activité Global Access Solutions de Carrier, ajoutant des capacités d'identité et d'accès à sa pile technologique de bâtiments. Cette combinaison renforce les offres d'espaces intelligents de bout en bout, où la gestion des identifiants et les données d'occupation alimentent de plus en plus des flux de travail d'analyse et d'automatisation unifiés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché des espaces intelligents est comptabilisé comme le chiffre d'affaires annuel généré par les solutions et services qui rendent les espaces physiques réactifs, connectés et plus automatisés grâce aux capteurs, aux plateformes logicielles et à la connectivité.

Exclusions du périmètre : nous excluons les dépenses de construction générales, les réseaux informatiques de base non déployés pour des cas d'usage d'espaces intelligents, et les gadgets grand public autonomes qui ne prennent pas en charge la surveillance ou l'automatisation au niveau de l'espace.

Aperçu de la segmentation

- Par type

- Solutions

- Plateformes logicielles

- Matériel et appareils en périphérie

- Services

- Services professionnels

- Services gérés

- Solutions

- Par secteur d'utilisation final

- Commercial

- Bureaux et espaces de coworking

- Commerce de détail et centres commerciaux

- Établissements de soins de santé

- Hôtellerie et loisirs

- Résidentiel

- Maisons individuelles

- Immeubles collectifs

- Commercial

- Par application

- Gestion de l'énergie

- Analyse d'occupation et d'espace

- Contrôle de l'éclairage et de la CVC

- Gestion de la sécurité et des accès

- Plateformes d'intégration de l'automatisation des installations

- Par technologie de connectivité

- Wi-Fi

- Bluetooth à faible consommation d'énergie (BLE)

- Zigbee

- Thread / Matter

- Z-Wave

- NB-IoT et LoRaWAN

- Câblé (Ethernet / PoE)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Argentine

- Brésil

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- France

- Allemagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Nigéria

- Afrique du Sud

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir les limites du marché, constituer le pool de demande initial et vérifier la cohérence de l'évolution de l'adoption dans les contextes commerciaux et résidentiels. Nous avons référencé des sources publiques et officielles telles que l'US Energy Information Administration (données sur la consommation énergétique des bâtiments), l'Agence internationale de l'énergie (indicateurs d'efficacité), le NIST (orientations sur les bâtiments intelligents et la cybersécurité), la FCC (références sur le spectre et la connectivité), ainsi que des publications ISO/IEC décrivant les normes d'interopérabilité et de dispositifs.

Parallèlement, nous avons examiné les rapports annuels d'entreprises, les présentations aux investisseurs, la documentation produit et la presse spécialisée reconnue pour cartographier les types de solutions, la logique de tarification habituelle et la manière dont les déploiements sont regroupés en logiciels, matériel et services. Pour recouper les expéditions, les brevets et les signaux d'activité des entreprises, nous avons également utilisé certains abonnements payants pour les données financières d'entreprises et les bases de brevets. Ces exemples ne sont pas exhaustifs, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données au cours des travaux.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de ce qui est acheté dans un projet d'espace intelligent, sur la répartition des revenus entre plateformes, dispositifs connectés et services, ainsi que sur les différences de cycles d'achat selon le type de bâtiment. Nous avons échangé avec des fournisseurs de solutions, des partenaires de distribution et des équipes utilisatrices finales dans les principales régions, afin que les hypothèses issues de la recherche documentaire puissent être corrigées, puis revérifiées avant la finalisation du modèle.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Cadres dirigeants : 13 % | APAC : 49 % |

| Rang intermédiaire : 54 % | Responsables fonctionnels/d'unité : 30 % | EMEA : 29 % |

| Petits acteurs : 16 % | Managers : 57 % | Amériques : 22 % |

Dimensionnement et prévisions du marché

Le dimensionnement a débuté par un modèle descendant dans lequel les dépenses adressables ont été reconstruites à partir d'indicateurs liés aux déploiements d'espaces intelligents, tels que les programmes d'efficacité énergétique des bâtiments, la pénétration des dispositifs connectés dans les installations, et la part pratique des espaces adoptant une surveillance et une automatisation centralisées. Ces totaux ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, notamment des échantillons de tarification pour les plateformes et services, le nombre typique de dispositifs par site, et des vérifications par canal sur l'échelle des projets. Lorsque la couverture était limitée, les lacunes ont été traitées en utilisant des fourchettes d'adoption prudentes.

Pour garder le modèle ancré dans la réalité, nous avons utilisé des données pouvant être retracées jusqu'à des signaux reproductibles, notamment l'activité de rénovation des bâtiments intelligents, le mix de connectivité (Wi-Fi, BLE, Zigbee, Thread/Matter, IoT cellulaire et Ethernet/PoE filaire), la progression moyenne des abonnements logiciels, les taux d'attachement des services dans les déploiements, et le rythme d'adoption de la gestion de l'énergie pilotée par les politiques. Pour les prévisions, une analyse de scénarios a été appliquée puis calibrée avec un consensus d'experts sur le calendrier d'adoption, la pression sur les prix et le passage vers des revenus récurrents pilotés par le logiciel.

Validation des données et cycle de mise à jour

Les résultats ont été validés par plusieurs vérifications, notamment le recoupement des totaux régionaux avec des signaux indépendants tels que les cycles de construction et de rénovation, l'adoption de la connectivité des dispositifs, et les objectifs publics d'efficacité énergétique. Lorsque des écarts importants apparaissaient, les hypothèses étaient rouvertes, les notes d'entretiens revisitées, et des discussions de suivi étaient déclenchées pour confirmer ce qui évoluait en termes de périmètre ou de tarification.

Avant validation finale, le modèle et les hypothèses clés sont examinés par étapes par des analystes, et les anomalies sont remises en question jusqu'à ce que la logique soit claire et reproductible. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs modifient la demande ou la tarification. Juste avant la livraison, nous effectuons une dernière vérification pour s'assurer que les derniers indicateurs publics et événements de marché sont pris en compte.

Comparaison de la taille du marché des espaces intelligents de Mordor Intelligence avec d'autres estimations publiées

Les chiffres publiés pour les espaces intelligents diffèrent souvent car les entreprises ne comptabilisent pas les mêmes flux de revenus, et elles calent aussi différemment leur année de base et leurs conversions de devises. Des différences apparaissent également lorsqu'une estimation regroupe logiciels, dispositifs connectés et services en un seul ensemble, alors qu'une autre estimation ne comptabilise qu'une partie plus restreinte du déploiement.

Des signaux publics tels que l'adoption rapportée de l'optimisation des bâtiments pilotée par logiciel et le mix de connectivité utilisé dans les installations intelligentes constituent des vérifications de preuve qui maintiennent l'estimation de Mordor Intelligence alignée sur les déploiements incluant la surveillance des espaces, l'automatisation et l'optimisation continue, plutôt que sur les dépenses globales en bâtiments intelligents. Les écarts proviennent généralement de l'ajout de catégories adjacentes, d'hypothèses d'expansion tarifaire plus rapide pour les abonnements, ou de périodes de prévision plus longues qui cumulent la croissance sur davantage d'années.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 18,69 milliards USD (2026) | |

| Cabinet d'études sectorielles A | 15,69 milliards USD (2024) | Utilise une année de base différente et une fenêtre de prévision plus courte, et sa description de périmètre est plus large autour des environnements intégrés, ce qui peut modifier ce qui est comptabilisé comme espace intelligent par rapport à l'activité connexe des bâtiments intelligents. |

| Cabinet d'études sectorielles B | 15,20 milliards USD (2024) | S'appuie sur un cadre de localisation intérieure et d'infrastructure intelligente et peut pondérer différemment l'adoption précoce selon les types de locaux, ce qui peut réduire la reconnaissance des revenus à court terme par rapport à une définition axée sur le déploiement. |

Dans l'ensemble, l'écart s'explique principalement par le choix de l'année, la frontière exacte entre les déploiements d'espaces intelligents et les catégories voisines, et la manière dont les revenus logiciels récurrents progressent. Notre approche maintient des hypothèses traçables à des données d'adoption et de tarification claires, ce qui aide les acheteurs à comprendre ce qui est inclus et à reproduire les étapes s'ils doivent ajuster le périmètre.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des espaces intelligents ?

La taille du marché des espaces intelligents a atteint 18,69 milliards USD en 2026 et devrait atteindre 32,86 milliards USD d'ici 2031.

Quel segment se développe le plus rapidement ?

Les services devraient afficher le TCAC le plus élevé de 13,61 % à mesure que les entreprises passent des achats d'investissement aux contrats d'optimisation gérée.

Quelle est la part de marché des espaces intelligents en Amérique du Nord ?

L'Amérique du Nord représentait 36,40 % des revenus de 2025, la plus grande part régionale du secteur.

Pourquoi les normes Thread et Matter sont-elles importantes ?

Elles permettent aux appareils de différents fabricants d'interopérer sans passerelles personnalisées, réduisant les coûts d'intégration et accélérant le déploiement.

Quel rôle joue la 5G privée dans les bâtiments intelligents ?

La 5G privée offre une connectivité à faible latence et sans interférence qui prend en charge les applications critiques telles que le contrôle CVC autonome et l'analyse vidéo haute résolution.

Quel domaine d'application mène les dépenses aujourd'hui ?

La gestion de l'énergie occupe la première place avec 33,40 % des revenus de 2025, reflétant les retours financiers directs de la réduction des coûts d'électricité et de chauffage.

Dernière mise à jour de la page le: