Taille et part du marché des hôpitaux intelligents

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 96.61 Milliards de dollars |

| Taille du Marché (2031) | 218.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 17.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

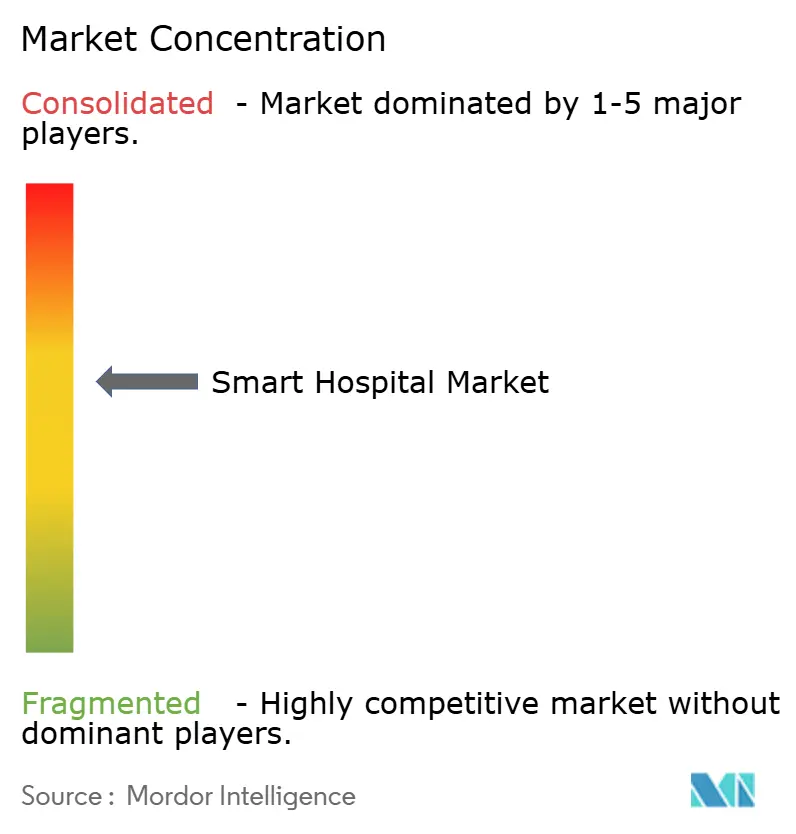

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des hôpitaux intelligents par Mordor Intelligence

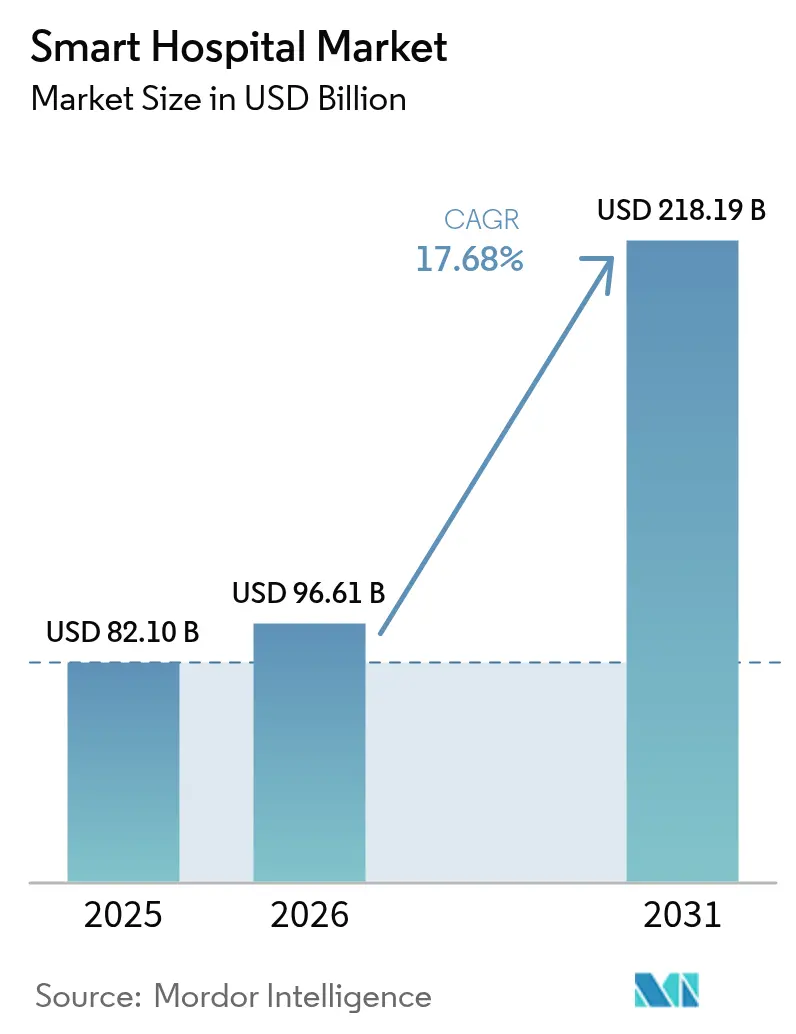

La taille du marché des hôpitaux intelligents était évaluée à 82,10 milliards USD en 2025 et devrait croître de 96,61 milliards USD en 2026 pour atteindre 218,19 milliards USD d'ici 2031, à un TCAC de 17,68 % durant la période de prévision (2026-2031).

Cette expansion reflète une transformation numérique accélérée dans le secteur de la santé, soutenue par la modernisation des infrastructures et la connectivité de nouvelle génération. Les premiers pilotes 6G réduisent la latence, permettant une analytique quasi en temps réel qui redéfinit la surveillance des patients et la prise de décision clinique. [1]Frontiers in Medicine, « Applications cliniques des réseaux 6G dans les hôpitaux intelligents », frontiersin.orgLe matériel demeure le composant le plus important, mais les services connaissent la croissance la plus rapide, à mesure que les hôpitaux passent des acquisitions en capital aux partenariats gérés. La surveillance à distance des patients (RPM) dépasse la croissance des dossiers de santé électroniques (DSE), signalant une évolution vers des soins centrés sur le patient et indépendants de la localisation. Bien que l'Amérique du Nord soit en tête en matière d'adoption, l'Asie-Pacifique offre la croissance la plus dynamique, portée par les mesures de relance gouvernementales et les efforts de numérisation fondamentaux.

Principaux enseignements du rapport

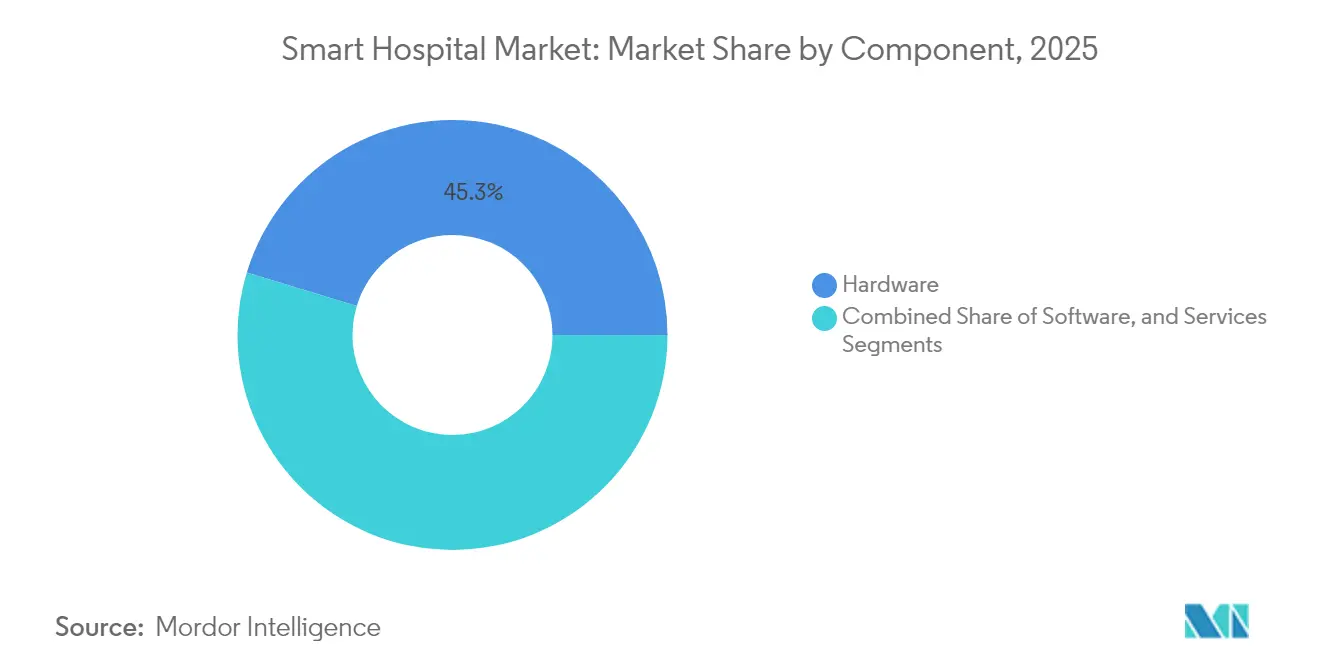

- Par composant, le matériel détenait 45,30 % de la part de marché des hôpitaux intelligents en 2025, tandis que les services devraient progresser à un TCAC de 20,78 % jusqu'en 2031.

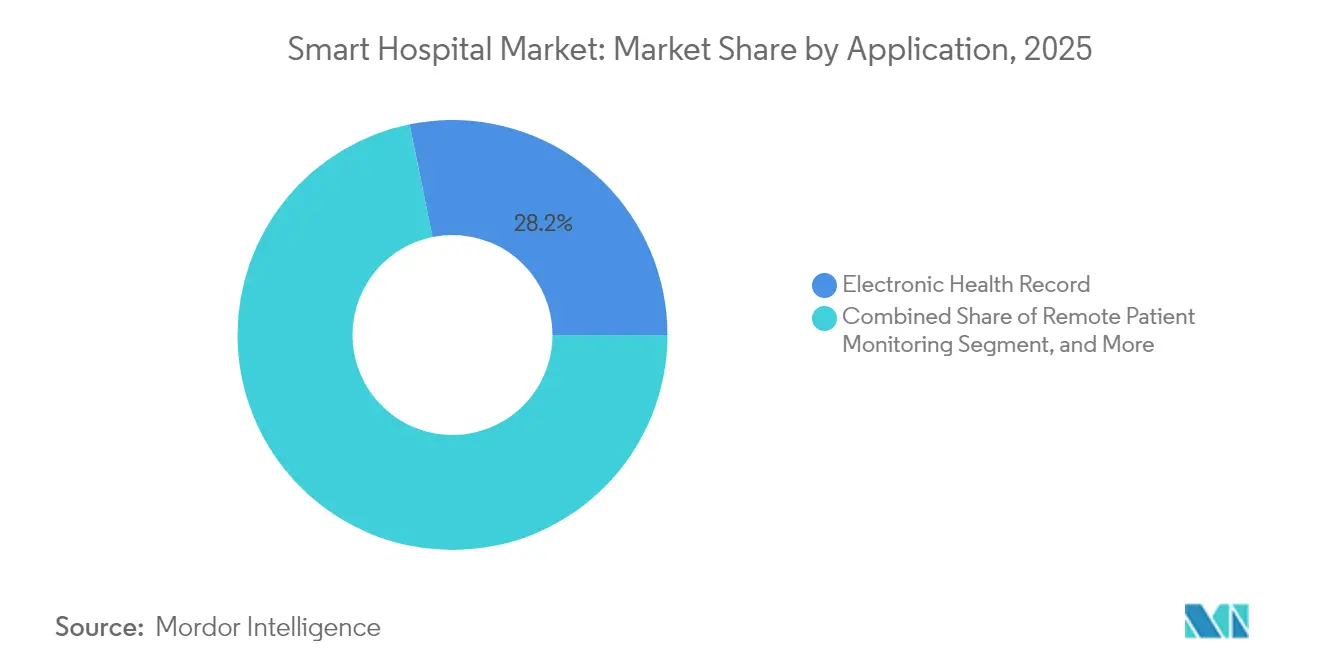

- Par application, les dossiers de santé électroniques étaient en tête avec une part de revenus de 28,20 % en 2025 sur le marché des hôpitaux intelligents ; la surveillance à distance des patients est prévue pour avancer à un TCAC de 22,05 % jusqu'en 2031.

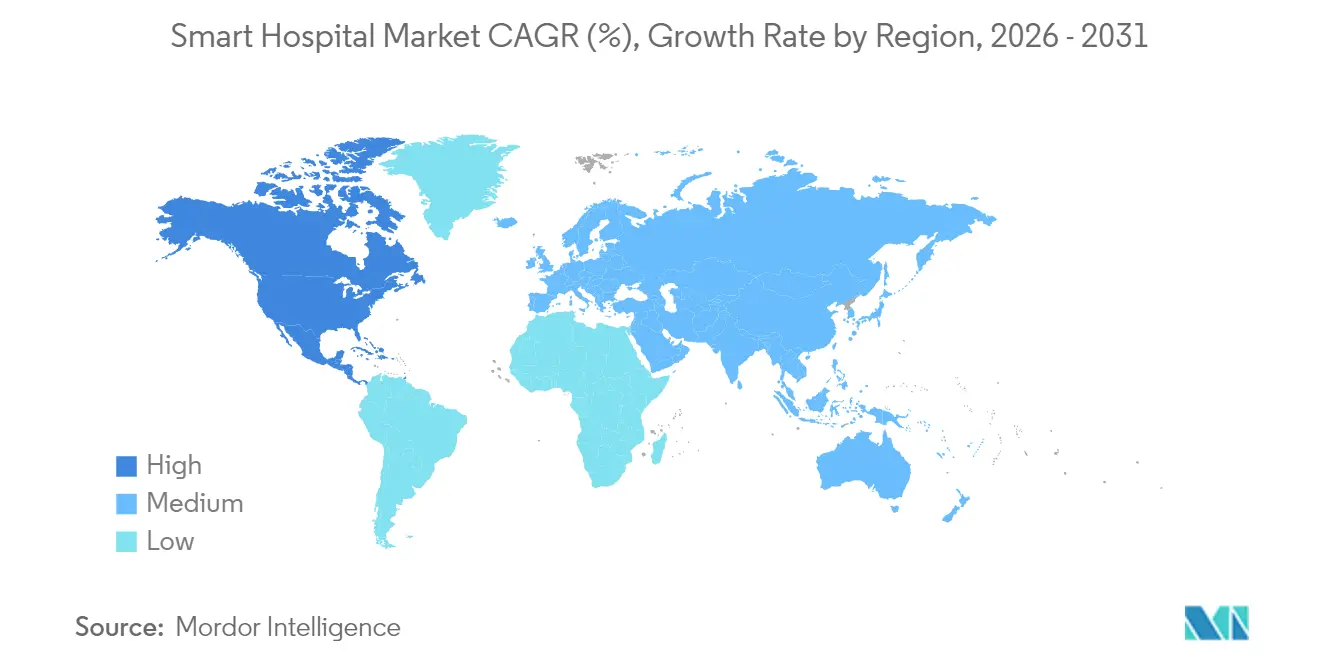

- Par géographie, l'Amérique du Nord représentait 40,45 % de la part de marché des hôpitaux intelligents en 2025, tandis que l'Asie-Pacifique devrait croître à un TCAC de 19,62 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des hôpitaux intelligents

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Modernisation des infrastructures de santé | +4.2% | Mondial, avec un impact concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Hausse de la pénétration des appareils connectés | +3.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Programmes de relance gouvernementaux en faveur des hôpitaux intelligents | +3.1% | Asie-Pacifique, en particulier la Chine, avec des retombées sur les marchés émergents | Long terme (≥ 4 ans) |

| Mandats d'entreprise de neutralité carbone stimulant la rénovation des bâtiments intelligents | +2.4% | Amérique du Nord et UE, avec une adoption sélective en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Pénuries de personnel infirmier accélérant l'adoption des soins virtuels | +2.9% | Mondial, le plus aigu en Amérique du Nord et dans les marchés développés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Pilotes de réseaux prêts pour la 6G permettant une analytique quasi en temps réel | +1.6% | Limité aux marchés avancés : États-Unis, UE, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Modernisation des infrastructures de santé

Le financement de la modernisation ancre la phase de croissance actuelle. L'American Rescue Plan a alloué 1 000 milliards USD aux établissements de santé, dont 452 millions USD pour le North Texas State Hospital et 855 millions USD pour un campus médical en Utah. Le programme de transformation du filet de sécurité de New York, doté de 188 millions USD, cible les intégrations de dossiers de santé électroniques (DSE), confirmant le recours des gouvernements aux mises à niveau rendues possibles par la technologie.[2]Healthcare IT News, « New York investit 188 millions USD dans la modernisation technologique des hôpitaux », healthcareitnews.comLes hôpitaux investissent également dans des infrastructures numériques pour gérer les données de capteurs, l'éclairage automatisé et la maintenance prédictive. Ces mises à niveau de bout en bout supplantent les correctifs fragmentés, créant une demande robuste sur l'ensemble du marché des hôpitaux intelligents. Les fournisseurs capables de regrouper infrastructure, logiciels et services acquièrent un avantage concurrentiel en termes de coût total de possession.

Hausse de la pénétration des appareils connectés

Les hôpitaux intelligents s'appuient de plus en plus sur des appareils connectés à l'IoT qui produisent un volume élevé de données cliniques. La certification HIMSS Quadruple Stage 7 du Samsung Medical Centre démontre les gains d'efficacité réalisés lorsque les données des appareils sont intégrées de manière transparente. Le West Health Institute estime qu'une meilleure interopérabilité des appareils pourrait générer des économies de 30 milliards USD par an en réduisant les examens redondants. Cette incitation oriente les achats hospitaliers vers des plateformes qui unifient les flux de données. Bien que la prolifération des appareils soulève des obstacles à l'interopérabilité, la consolidation des fournisseurs et les protocoles ouverts facilitent l'intégration. L'accélération de l'adoption des appareils stimule donc le marché des hôpitaux intelligents tout en favorisant l'émergence d'écosystèmes fondés sur des normes.

Programmes gouvernementaux de relance en faveur des hôpitaux intelligents

La politique Trinity de la Chine intègre la médecine intelligente, les services et la gestion dans la construction hospitalière, illustrant l'ampleur économique réalisable grâce à une politique nationale cohérente. Les normes d'évaluation de cette politique encouragent la tenue unifiée de dossiers électroniques, l'optimisation des flux de travail et des ressources humaines qualifiées. Une dynamique similaire se manifeste en Europe, où l'Espace européen des données de santé à venir pourrait générer 11 milliards EUR d'économies. Les mesures de relance coordonnées accélèrent les cycles d'achat, garantissant que le marché des hôpitaux intelligents capte les dépenses budgétées en santé numérique plutôt que de rivaliser avec d'autres projets d'investissement.

Pénuries de personnel infirmier accélérant l'adoption des soins virtuels

Les graves lacunes en matière de personnel accélèrent la transition vers les soins infirmiers virtuels. À la Guthrie Clinic, un centre virtuel a réduit le taux de rotation du personnel infirmier de 25 % à 13 % et a permis d'économiser 7 millions USD en coûts de main-d'œuvre. La technologie permet aux infirmières expérimentées de superviser plusieurs services à distance, équilibrant la charge de travail et la qualité des soins. Les interfaces DSE prêtes pour l'IA rationalisent en outre la documentation, libérant les infirmières de chevet pour les tâches manuelles. À mesure que la pression sur les effectifs s'intensifie, les hôpitaux investissent dans des plateformes de soins infirmiers à distance qui étendent l'expertise à l'ensemble des établissements. Cette tendance soutient une croissance durable sur le marché des hôpitaux intelligents, en particulier pour les prestataires de services proposant des solutions de soins virtuels clés en main.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement élevées pour les systèmes entièrement connectés | -2.8% | Mondial, le plus prononcé dans les marchés émergents sensibles aux coûts | Moyen terme (2 à 4 ans) |

| Responsabilités en matière de cybersécurité et de gouvernance des données | -1.9% | Mondial, avec un impact accru dans les marchés réglementés (États-Unis, UE) | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité entre fournisseurs | -1.5% | Mondial, particulièrement aiguë dans les marchés européens fragmentés | Moyen terme (2 à 4 ans) |

| Main-d'œuvre aux compétences numériques limitées dans les régions en développement | -1.2% | Marchés émergents d'Asie-Pacifique, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement élevées pour les systèmes entièrement connectés

Le déploiement complet d'un hôpital intelligent exige des capitaux importants. Les systèmes CPOE développés par les fournisseurs peuvent à eux seuls coûter entre 7,1 millions USD et 19,3 millions USD, avec des horizons de retour sur investissement de huit ans ou plus. Les hôpitaux de taille moyenne peinent à faire face à ces dépenses dans un contexte de pression sur les marges et d'inflation dans la chaîne d'approvisionnement. Le matériel, l'intégration, la formation et la maintenance amplifient le coût total de possession, favorisant les grands réseaux capables d'amortir les dépenses. L'intensité capitalistique ralentit donc l'adoption dans les marchés émergents et les établissements ruraux, tempérant la croissance à court terme sur le marché des hôpitaux intelligents.

Responsabilités en matière de cybersécurité et de gouvernance des données

Les hôpitaux intelligents connectent des milliers de points de terminaison, chacun constituant un vecteur d'attaque potentiel. Les pays de l'UE ont enregistré 309 incidents majeurs de cybersécurité dans le secteur de la santé en 2023, mettant en évidence une vulnérabilité systémique. [3]Commission européenne, « Incidents de cybersécurité dans le secteur de la santé de l'UE », digital-strategy.ec.europa.eu La conformité au RGPD et à la HIPAA exige un chiffrement robuste, un contrôle des accès et des capacités de réponse aux violations. Les mises à niveau de sécurité sont en concurrence avec les investissements cliniques pour l'allocation budgétaire, et les responsabilités liées aux violations peuvent dépasser les économies réalisées grâce à la technologie. Les acteurs malveillants ciblant les données médicales de grande valeur, les dépenses en cybersécurité deviennent un coût essentiel mais freinant la croissance sur le marché des hôpitaux intelligents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : la domination du matériel face à la disruption des services

Le matériel a généré le chiffre d'affaires le plus élevé par composant, sécurisant 45,30 % de la part de marché des hôpitaux intelligents en 2025, alors que les hôpitaux installaient des serveurs, des équipements réseau, des systèmes d'imagerie et des réseaux de capteurs essentiels aux opérations numériques. La taille du marché des hôpitaux intelligents pour le matériel devrait se développer régulièrement, bien que le segment des services connaisse une croissance plus rapide à un TCAC de 20,78 % jusqu'en 2031, reflétant la demande en maintenance gérée, analytique et support du cycle de vie. Les hôpitaux s'orientent vers des contrats de service pluriannuels qui convertissent les dépenses d'investissement en dépenses d'exploitation, garantissant des dépenses prévisibles tout en accédant à une expertise actualisée. Des fournisseurs tels que Siemens Healthineers développent leur fabrication nationale et leurs centres de services pour répondre à ce besoin.

La tendance à la hausse des services remet en question les modèles de revenus centrés sur le matériel. Les prestataires regroupent l'installation, la surveillance à distance et l'optimisation pilotée par l'IA dans des accords liés aux résultats. Ce changement de valeur renforce la fidélisation des fournisseurs tout en réduisant le risque opérationnel des clients. Le logiciel se situe entre les deux, bénéficiant de la livraison en nuage qui réduit la charge informatique sur site tout en permettant un déploiement rapide des fonctionnalités. Pris ensemble, la fiabilité du matériel, les logiciels intelligents et la profondeur des services créent des propositions intégrées qui façonnent la dynamique concurrentielle sur l'ensemble du marché des hôpitaux intelligents.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Par application : la prééminence des DSE remise en question par l'innovation de la surveillance à distance des patients

Les dossiers de santé électroniques ont conservé une part de revenus de 28,20 % en 2025, soulignant leur rôle indispensable dans la numérisation hospitalière. Cependant, la surveillance à distance des patients a enregistré un TCAC prévisionnel de 22,05 %, signalant un pivot stratégique de l'optimisation des processus internes vers la continuité des soins centrée sur le patient. La taille du marché des hôpitaux intelligents associée à la surveillance à distance des patients devrait plus que doubler, passant de 16 à 17 milliards USD en 2025 à plus de 35 milliards USD d'ici 2031, grâce aux codes de remboursement Medicare.

La dynamique de la surveillance à distance des patients découle de la prévalence des maladies chroniques, du vieillissement de la population et de l'acceptation post-pandémique des soins à domicile. Les programmes d'hospitalisation à domicile ont déjà réduit les coûts hospitaliers de 30 %, renforçant l'argument financier en faveur des modèles à distance. Parallèlement, les plateformes de dossiers de santé électroniques ajoutent des outils alimentés par l'IA pour soutenir le diagnostic et l'automatisation des flux de travail, défendant leur position dominante. L'automatisation des pharmacies et le suivi des actifs médicaux occupent des positions stables, mais les plateformes de diagnostic par IA émergentes signalent de futurs créneaux de croissance. La concurrence s'intensifiera à mesure que les fabricants d'appareils, les fournisseurs de services en nuage et les startups spécialisées se disputeront le leadership sur l'ensemble du marché des hôpitaux intelligents.

Note: Les parts de segment de l'ensemble des segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Amérique du Nord a capté 40,45 % de la part de marché des hôpitaux intelligents en 2025, portée par une infrastructure mature, les mesures de relance fédérales et de solides écosystèmes de fournisseurs. L'allocation de 1 000 milliards USD de l'American Rescue Plan au secteur de la santé finance les mises à niveau des établissements, tandis que des programmes tels que le Programme de transformation du filet de sécurité de New York (188 millions USD) font progresser les capacités en matière de dossiers de santé électroniques et de services d'urgence. Les centres de soins infirmiers virtuels, illustrés par les économies de main-d'œuvre de 7 millions USD de la Guthrie Clinic, démontrent les retours réalisables sur les investissements numériques. Pourtant, les pénuries dans la chaîne d'approvisionnement coûtent en moyenne 3,5 millions USD à un réseau de cinq hôpitaux, soulignant une vulnérabilité.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC projeté de 19,62 % jusqu'en 2031. La politique Trinity de la Chine place la médecine intelligente, les services et la gestion au cœur de la construction hospitalière, avec une valeur nationale de la santé intelligente se dirigeant vers 150 milliards de yuans. L'hôpital intelligent 5G Siriraj en Thaïlande a réduit le temps de diagnostic de 15 minutes à 25 secondes, illustrant l'impact clinique d'une connectivité avancée. Le Samsung Medical Centre de Corée du Sud a obtenu la certification HIMSS Quadruple Stage 7, établissant une référence régionale. Les collaborations entre fournisseurs, telles que le réseau IoT 5G de ZTE avec China Telecom, ont réduit les coûts de mise à niveau de 80 % et le délai de construction de 90 % ZTE.

L'Europe occupe une position intermédiaire, soutenue par l'Espace européen des données de santé, qui pourrait générer 11 milliards EUR d'économies sur une décennie. Les incidents cybernétiques restent un défi, ce qui incite à la création prochaine d'un Centre de soutien à la cybersécurité. DIGITALEUROPE exhorte à un financement dédié de l'UE pour la santé numérique afin de garantir l'accès à l'IA, à la télésanté et aux systèmes de données interopérables. Grâce à des cadres et des financements coordonnés, la région est bien placée pour une adoption régulière, renforçant l'expansion à long terme du marché des hôpitaux intelligents.

Paysage concurrentiel

Le marché des hôpitaux intelligents affiche une concentration modérée ancrée par des acteurs établis diversifiés. Koninklijke Philips, GE Healthcare et Siemens Healthineers fusionnent matériel, logiciels et services en des offres cohérentes qui augmentent les coûts de changement. Les sous-marchés des dossiers de santé électroniques sont consolidés autour de Epic Systems et Oracle Health, tandis que la surveillance à distance des patients et le diagnostic par IA attirent de nouveaux entrants allant des fabricants d'appareils aux géants technologiques. Les grands acteurs établis tirent parti de leur échelle pour financer la R&D continue et les centres de services régionaux, maintenant leur pertinence alors que les hôpitaux exigent des solutions intégrées.

Les alliances stratégiques mettent en avant l'IA comme facteur de différenciation. Philips et NVIDIA ont codéveloppé un modèle fondamental d'IRM permettant une planification de scan sans interaction. GE Healthcare s'est associé à AWS pour injecter de l'IA générative dans les flux de travail cliniques, visant à rationaliser l'interprétation radiologique. L'expansion de l'établissement américain de Siemens Healthineers pour 150 millions USD renforce la fabrication locale de dispositifs d'imagerie et d'oncologie.

Les acteurs émergents ciblent des créneaux de niche tels que le middleware d'interopérabilité, les services de cybersécurité et les plateformes spécialisées de surveillance à distance des patients. Les barrières à l'entrée sur le marché comprennent la certification réglementaire, la conformité en matière de sécurité des données et les exigences en capital. Néanmoins, les innovations dans les espaces blancs peuvent se développer rapidement grâce à des partenariats au sein des écosystèmes. L'intensité concurrentielle est donc appelée à augmenter, favorisant des cycles continus de renouvellement technologique sur l'ensemble du marché mondial des hôpitaux intelligents.

Leaders du secteur des hôpitaux intelligents

Koninklijke Philips N.V.

GE Healthcare (General Electric)

Medtronic plc

Honeywell Life Care Solutions (Honeywell International Inc)

Stanley Healthcare

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Siemens Healthineers a annoncé un investissement de 150 millions USD dans l'expansion de ses installations américaines, renforçant les capacités en imagerie et en oncologie.

- Mai 2025 : Philips et NVIDIA ont dévoilé un modèle fondamental d'IRM à base d'IA qui réduit les temps d'examen et automatise l'amélioration des images.

- Avril 2025 : Tower Health et Siemens Healthineers ont formé un partenariat de 10 ans pour moderniser l'imagerie diagnostique sur plusieurs sites.

- Mars 2025 : GE Healthcare et NVIDIA ont élargi leur collaboration pour développer des solutions autonomes d'échographie et de radiographie.

Portée du rapport mondial sur le marché des hôpitaux intelligents

Le rapport sur le marché des hôpitaux intelligents fournit des informations détaillées sur plusieurs segments des hôpitaux intelligents, tels que les composants matériels, logiciels et les solutions. Le rapport analyse l'écosystème des hôpitaux intelligents et traite des dossiers médicaux électroniques (DME), de la gestion des alarmes, des bases de données de recherche et des systèmes d'aide à la décision clinique.

Le marché des hôpitaux intelligents est segmenté par composant (matériel, logiciel et services), application (dossier de santé électronique, surveillance à distance des patients, automatisation des pharmacies, suivi des actifs mobiles et autres applications) et géographie (Amérique du Nord, Europe, Asie-Pacifique et reste du monde). Les tailles de marché et les prévisions sont fournies en termes de valeur en millions USD pour l'ensemble des segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Dossier de santé électronique |

| Surveillance à distance des patients |

| Automatisation des pharmacies |

| Suivi des actifs médicaux |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par application | Dossier de santé électronique | |

| Surveillance à distance des patients | ||

| Automatisation des pharmacies | ||

| Suivi des actifs médicaux | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des hôpitaux intelligents ?

Le marché des hôpitaux intelligents est évalué à 96,61 milliards USD en 2026.

Quel segment de composant détient la plus grande part ?

Le matériel détient la plus grande part de composant à 45,30 % en 2025.

Quelle application connaît la croissance la plus rapide ?

La surveillance à distance des patients devrait croître à un TCAC de 22,05 % entre 2026 et 2031.

Quelle région devrait connaître la croissance la plus rapide ?

L'Asie-Pacifique devrait se développer à un TCAC de 19,62 % jusqu'en 2031.

Comment les pénuries de main-d'œuvre influencent-elles l'adoption technologique ?

Les pénuries de personnel infirmier accélèrent les investissements dans les plateformes de soins virtuels, qui réduisent les coûts de main-d'œuvre et maintiennent la qualité des soins.

Quel est le principal frein au déploiement des hôpitaux intelligents ?

Les dépenses d'investissement élevées pour les systèmes entièrement connectés ralentissent l'adoption, en particulier dans les marchés sensibles aux coûts.

Dernière mise à jour de la page le: