Taille et part du marché de l'entreposage intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

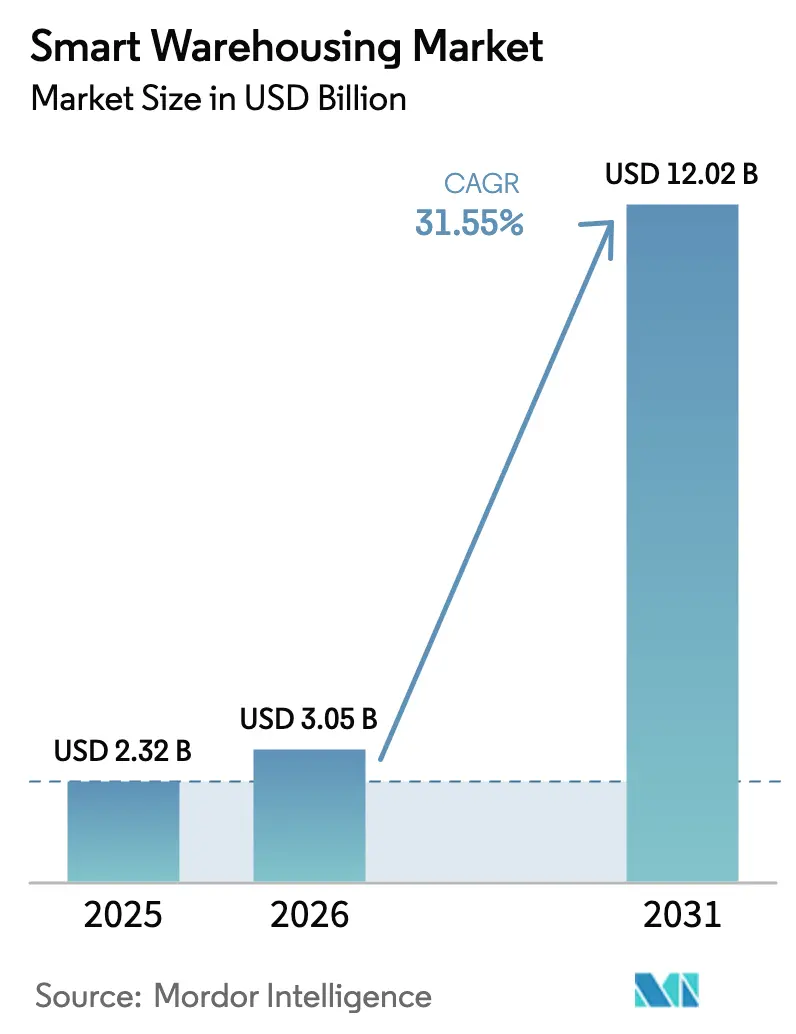

| Taille du Marché (2026) | 3.05 Milliards de dollars |

| Taille du Marché (2031) | 12.02 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 31.55% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'entreposage intelligent par Mordor Intelligence

La taille du marché de l'entreposage intelligent devrait passer de 2,32 milliards USD en 2025 à 3,05 milliards USD en 2026 et devrait atteindre 12,02 milliards USD d'ici 2031, à un TCAC de 31,55 % sur la période 2026-2031. L'expansion accélérée du commerce électronique, les pénuries de main-d'œuvre et la quête d'une visibilité en temps réel reconfigurent les opérations d'exécution des commandes dans chaque grand hub logistique. La pression continue sur les prix des espaces d'entreposage et la hausse des coûts énergétiques poussent davantage les opérateurs vers l'automatisation qui maximise l'utilisation cubique et réduit le coût total de service. Les systèmes de gestion d'entrepôt (WMS) natifs du cloud, les robots mobiles autonomes (AMR) et les réseaux de l'Internet des objets (IoT) riches en capteurs convergent désormais vers des plateformes cohésives qui offrent une précision d'inventaire quasi parfaite tout en réduisant les temps de déplacement à l'intérieur des installations de plusieurs dizaines de points de pourcentage. Les investissements en capital-risque et les acquisitions stratégiques indiquent que les piles d'automatisation intégrées, plutôt que les outils à point unique, capteront les plus grands bassins de valeur sur le marché de l'entreposage intelligent.

Principaux enseignements du rapport

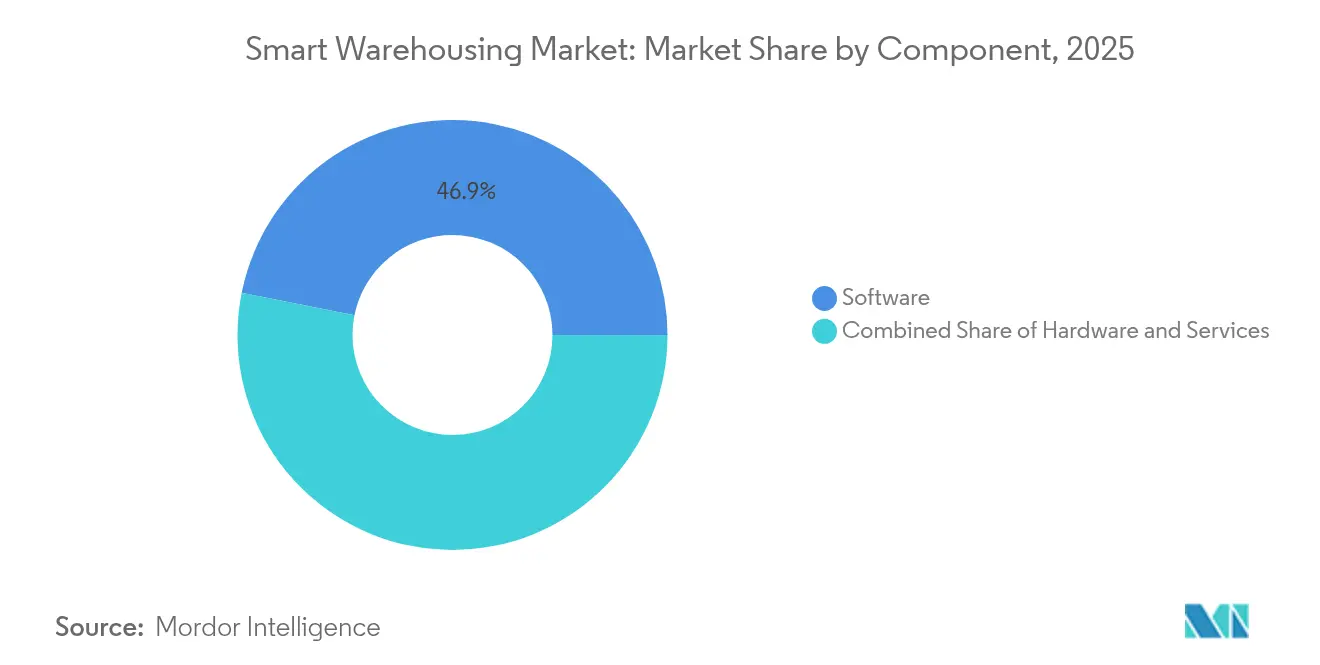

- Par composant, le logiciel a dominé avec une part de revenus de 46,85 % en 2025, tandis que les services devraient croître à un TCAC de 17,9 % jusqu'en 2031.

- Par déploiement, les plateformes cloud représentaient 60,35 % de la part du marché de l'entreposage intelligent en 2025 et devraient afficher un TCAC de 18,75 % jusqu'en 2031.

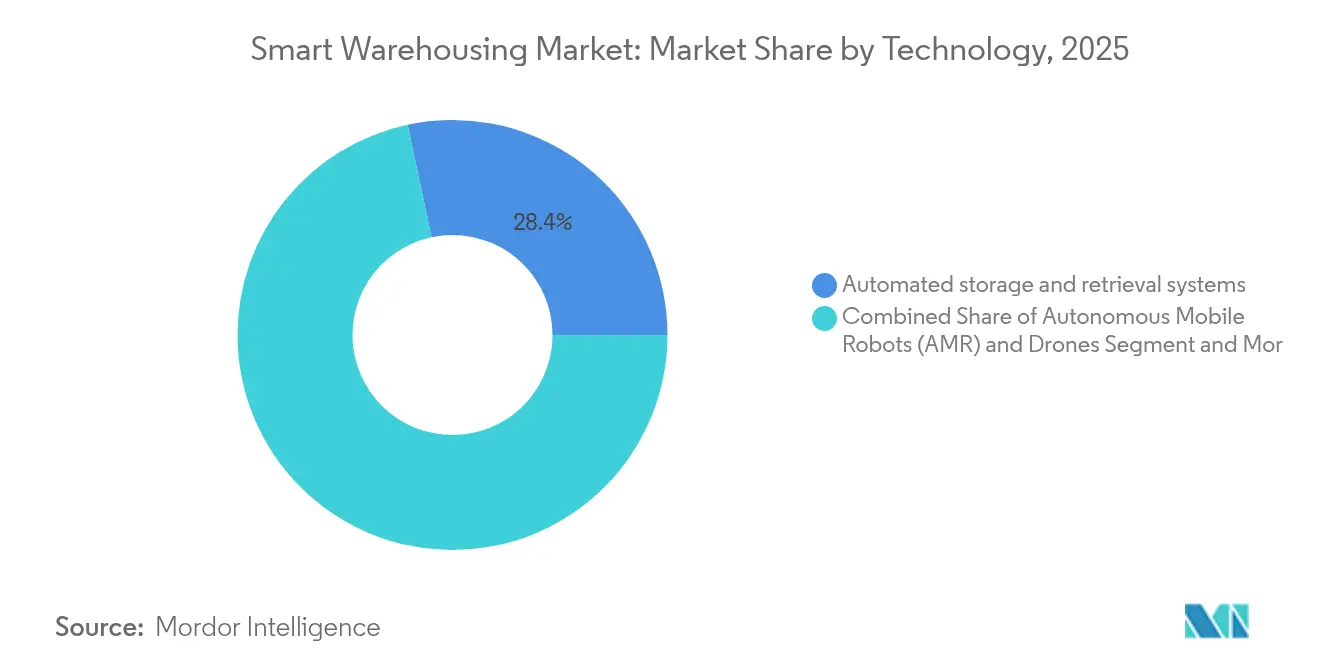

- Par technologie, les systèmes automatisés de stockage et de récupération ont capté 28,35 % de la taille du marché de l'entreposage intelligent en 2025 ; les robots mobiles autonomes et les drones devraient se développer à un TCAC de 23,4 % entre 2026 et 2031.

- Par utilisateur final, le commerce de détail et l'e-commerce détenaient 38,10 % de la part du marché de l'entreposage intelligent en 2025, tandis que la santé et les produits pharmaceutiques devraient progresser à un TCAC de 20,7 % jusqu'en 2031.

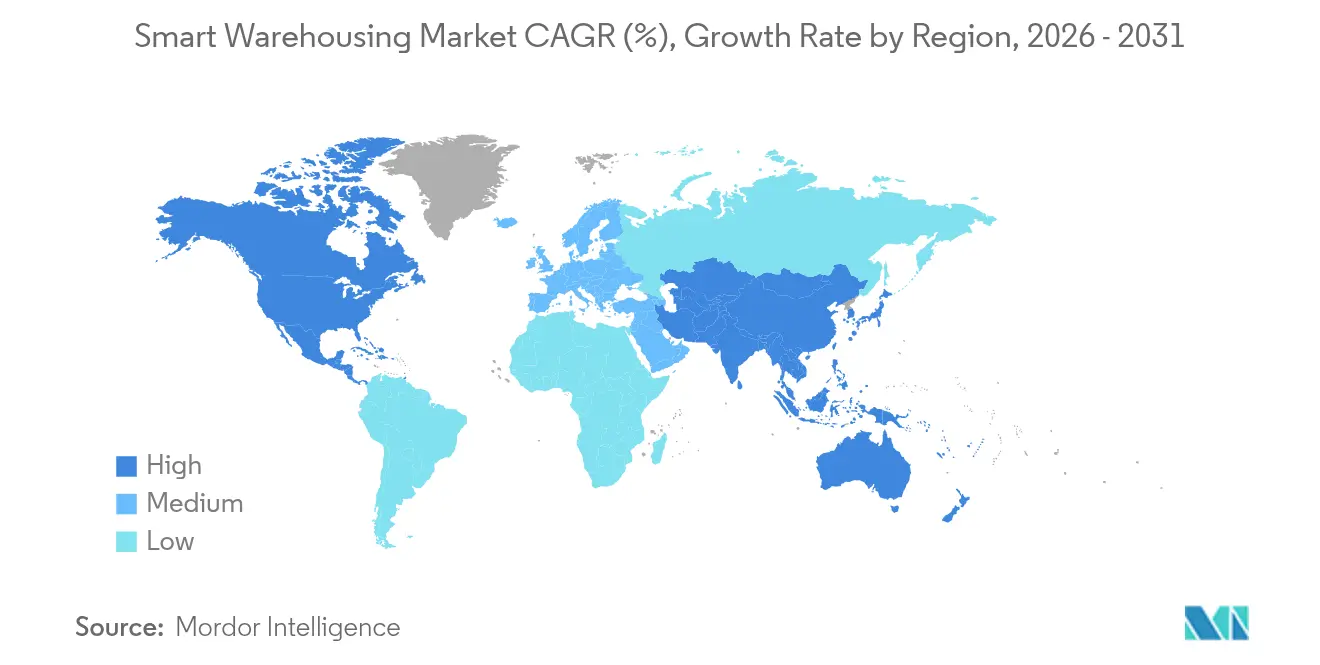

- Par géographie, l'Amérique du Nord a dominé avec une part de revenus de 33,40 % en 2025 ; l'Asie-Pacifique devrait enregistrer le TCAC régional le plus rapide de 16,6 % sur la même période.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché de l'Entreposage Intelligent*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Expansion des écosystèmes de commerce électronique | +8.2% | Mondial ; fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2-4 ans) |

| Demande croissante d'automatisation et de robotique en entrepôt | +7.5% | Mondial ; porté par l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Adoption rapide des plateformes WMS natives du cloud | +6.1% | Mondial ; précoce en Amérique du Nord | Court terme (≤ 2 ans) |

| Visibilité des stocks en temps réel via l'IoT | +4.8% | Mondial ; forte adoption en Asie-Pacifique | Moyen terme (2-4 ans) |

| Incitations gouvernementales à la modernisation technologique de la logistique | +3.2% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Réseaux privés 5G alimentant l'IoT d'entrepôt à grande échelle | +2.9% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion des écosystèmes de commerce électronique

Les profils de commandes du commerce électronique font évoluer la vélocité des références de palettes vers des prélèvements à l'unité, obligeant les opérateurs à adopter une automatisation flexible capable de traiter des milliers de lignes distinctes par heure. Material Bank a fait passer sa flotte robotique de 10 à 45 unités en sept mois pour traiter plus de 300 000 unités mensuellement, triplant son chiffre d'affaires sans agrandir sa surface au sol[1]Material Bank, "Étude de cas sur l'exécution automatisée des commandes," locusrobotics.com. Les promesses de livraison le jour même amplifient le besoin de nœuds d'exécution urbains denses, où les systèmes d'entreposage intelligent réduisent les délais de cycle en acheminant les flottes d'AMR via des trajets optimisés par algorithme. Les détaillants citent également les économies d'énergie et la réduction des besoins en éclairage comme gains secondaires lorsque les systèmes de marchandises à la personne réduisent les distances de déplacement. Ensemble, ces facteurs font de la micro-exécution automatisée un élément de feuille de route par défaut pour les leaders omnicanaux sur le marché de l'entreposage intelligent.

Demande croissante d'automatisation et de robotique en entrepôt

Les pénuries projetées de 85 millions de travailleurs logistiques d'ici 2030 élèvent l'automatisation d'une amélioration facultative à une mesure de sauvegarde opérationnelle. Dorman Products a enregistré une réduction de 16 % de la distance parcourue par les préparateurs après le déploiement d'AMR, libérant les employés pour la gestion des exceptions et le kitting à valeur ajoutée[2]Dorman Products, "Résultats du déploiement d'AMR," zebra.com. L'adoption de la robotique réduit les taux d'incidents ; les installations signalent jusqu'à 60 % d'événements de sécurité en moins grâce à la réduction du trafic de chariots élévateurs. La hausse des salaires horaires depuis 2024 comprime les délais de retour sur investissement à 18-24 mois, renforçant les arguments d'investissement en faveur de la robotique de bout en bout sur le marché de l'entreposage intelligent.

Adoption rapide des plateformes WMS natives du cloud

Les WMS basés sur des micro-services éliminent le verrouillage de version et poussent des mises à jour continues de fonctionnalités qui suivent l'évolution des profils de commandes. La plateforme de Manhattan Associates permet des modifications de règles sans interruption de service, permettant à un distributeur national de standardiser la logique de prélèvement sur 110 sites. La tarification par abonnement transforme un logiciel autrefois gourmand en capital en dépense d'exploitation, élargissant l'accès aux entrepôts de taille intermédiaire. L'évolutivité lors des pics saisonniers — la capacité serveur automatique qui prend en charge les pics de commandes du Vendredi Noir — est un avantage décisif qui favorise la préférence pour le cloud sur le marché de l'entreposage intelligent.

Visibilité des stocks en temps réel via l'IoT

Les étiquettes de capteurs fournissent des comptages de stocks permanents qui font passer la précision des stocks de 95 % à 98 %, réduisant les ruptures de stock et les besoins en fonds de roulement. Les capteurs de température et d'humidité sécurisent les chaînes pharmaceutiques, avec des alertes déclenchant des relocalisations basées sur la robotique vers des zones sécurisées en quelques minutes. L'analyse prédictive exploite ces données pour recommander des points de réapprovisionnement et anticiper les goulots d'étranglement de positionnement, approfondissant l'extraction de valeur de l'IoT sur le marché de l'entreposage intelligent.

Analyse de l'Impact des Freins sur le Marché de l'Entreposage Intelligent*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées | -4.1% | Mondial ; pèse sur les PME | Court terme (≤ 2 ans) |

| Complexité de l'intégration des systèmes existants | -3.8% | Mondial ; aiguë sur les marchés matures | Moyen terme (2-4 ans) |

| Manque de talents en cybersécurité dans les technologies opérationnelles | -2.3% | Mondial ; aigu en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Normes de sécurité robotique mondiales fragmentées | -1.9% | Mondial ; variation régionale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement initiales élevées

Les chariots élévateurs autonomes au Japon affichent des prix proches de 15 millions de yens (100 000 USD), contre 2 millions de yens (13 300 USD) pour les unités manuelles, les mises à niveau réseau s'ajoutant à la facture. Les modèles de robotique en tant que service lissent les budgets, mais les systèmes mécaniques à forte intensité d'actifs exigent encore des lignes de crédit hors de portée de nombreuses PME. La hausse des prix de l'acier et de l'énergie gonfle les nouveaux entrepôts, poussant les opérateurs à peser les rénovations de bâtiments existants par rapport à l'automatisation en construction neuve. Bien que les fenêtres de retour sur investissement se compriment, le choc des prix continue de tempérer le rythme d'adoption sur le marché de l'entreposage intelligent.

Complexité de l'intégration des systèmes existants

Les plateformes WMS et ERP construites sur des bases de code monolithiques résistent aux interfaces low-code que les fournisseurs d'automatisation modernes proposent. Les services d'intégration peuvent représenter jusqu'à 40 % des dépenses de projet, en particulier lorsque plusieurs marques de robotique convergent. Les défaillances lors des basculements risquent de provoquer des retards d'expédition, de sorte que les opérateurs planifient des déploiements progressifs qui allongent les délais et gonflent les coûts. Les efforts de standardisation des API gagnent en dynamisme, mais les modèles de données fragmentés ralentissent encore l'orchestration transparente sur le marché de l'entreposage intelligent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché de l'Entreposage Intelligent

Par composant :

la domination du logiciel favorise l'intégration des plateformesLe logiciel contrôlait 46,85 % des revenus en 2025, reflétant sa position de couche d'orchestration de chaque déploiement sur le marché de l'entreposage intelligent. Les WMS natifs du cloud et les plateformes d'exécution permettent un positionnement dynamique, une allocation algorithmique des tâches et une planification de la maintenance prédictive qui améliorent l'efficacité globale des équipements. Les services, dont la croissance est projetée à un TCAC de 17,9 %, répondent à la complexité de l'intégration et aux exigences d'optimisation continues à mesure que les opérateurs superposent la robotique, l'IoT et l'analytique dans des bâtiments existants. La croissance du matériel reste stable à mesure que la baisse des coûts des capteurs et des servomoteurs élargit la base adressable de l'automatisation.

L'essor de l'entreposage défini par logiciel montre comment la valeur migre des machines physiques vers des tours de contrôle riches en données. Manhattan Associates utilise l'apprentissage automatique pour recalibrer les chemins de prélèvement toutes les heures, produisant des gains de débit à deux chiffres sans nouveaux convoyeurs. Les prestataires de services monétisent les mandats d'amélioration continue grâce à des contrats d'automatisation gérée, renforçant les flux de revenus récurrents sur le marché de l'entreposage intelligent.

Par déploiement :

les plateformes cloud accélèrent la transformation du marchéLes installations cloud couvraient 60,35 % des sites en 2025 et dépasseront les solutions sur site à un TCAC de 18,75 %. Les ressources de calcul élastiques aident les entrepôts à monter en charge lors des pics de fêtes, tandis que les mises à jour gérées par les fournisseurs réduisent la charge informatique. Les secteurs sensibles à la sécurité, tels que la logistique de défense, conservent encore des systèmes sur site pour maintenir le trafic derrière des pare-feux, mais même ces installations testent des modèles hybrides qui relient le contrôle local à l'analytique cloud.

La migration de Sysco vers un WMS multi-locataires sur 110 centres de distribution illustre la capacité du cloud à unifier les procédures opérationnelles standard sans pics de capital. La tarification par abonnement déplace les dépenses du capex vers l'opex, permettant aux petits opérateurs d'entrer sur le marché de l'entreposage intelligent plus tôt que ne le permettaient les modèles traditionnels.

Par technologie :

l'innovation des AMR perturbe l'automatisation traditionnelleLes systèmes automatisés de stockage et de récupération représentaient 28,35 % de la taille du marché de l'entreposage intelligent en 2025. Ces tours à haute densité restent dominantes dans les environnements de charge unitaire où le débit est prévisible. Les AMR et les drones, cependant, sont prévus pour un TCAC de 23,4 % car leur nature plug-and-play contourne les lourdes infrastructures en acier et sur rails. Les réseaux de capteurs IoT fournissent des flux d'état en direct, tandis que le logiciel d'exécution synchronise les files d'attente de tâches entre les robots, les convoyeurs et les humains.

CJ Logistics a réalisé des gains de productivité de 20 % après le déploiement de flottes d'AMR sur un réseau 5G privé, preuve qu'une connectivité fiable multiplie la production robotique. La convergence de la navigation par IA, de la vision artificielle et des dorsales 5G constitue la prochaine courbe d'innovation sur le marché de l'entreposage intelligent.

Par utilisateur final :

la transformation de la santé mène la croissanceLe commerce de détail et l'e-commerce ont généré 38,10 % des revenus en 2025, tirant parti de l'automatisation pour exécuter des commandes à l'unité avec une précision au millimètre. La santé et les produits pharmaceutiques se développeront à un TCAC de 20,7 %, portés par le stockage à température contrôlée et les lois de sérialisation qui exigent un suivi au niveau de l'article. Les fabricants continuent d'intégrer les entrepôts dans les boucles de production Industrie 4.0, tandis que les prestataires logistiques tiers positionnent l'automatisation comme un différenciateur premium.

Cardinal Health a doublé son efficacité globale après le déploiement de flottes d'AMR, réduisant les délais de cycle tout en améliorant la satisfaction des travailleurs. De tels résultats renforcent les engagements en matière d'automatisation dans les secteurs réglementés du marché de l'entreposage intelligent.

Analyse géographique

Marché de l'Entreposage Intelligent en Amérique du Nord

L'Amérique du Nord a maintenu une part de revenus de 33,40 % en 2025 grâce à l'adoption précoce des technologies, à un financement par capital-risque solide et à des programmes tels que les subventions SMART d'une valeur de 160 millions USD qui subventionnent les mises à niveau des technologies logistiques. Les géants de la distribution ont orienté plus de 520 millions USD vers des partenariats en robotique d'entrepôt, accélérant ainsi la maturité de l'écosystème. Le Programme canadien de fret écologique ajoute une enveloppe d'incitations de 200 millions USD qui compense les dépenses en capital et finance les rénovations écoénergétiques.

Marché de l'Entreposage Intelligent en Asie-Pacifique

L'Asie-Pacifique devrait afficher un CAGR de 16,6 % jusqu'en 2031, réduisant ainsi l'écart avec les leaders. Des fournisseurs chinois tels que Hai Robotics ont levé 100 millions USD lors d'un financement de série D+ pour développer les exportations de manutention autonome de caisses. Au Japon, des pénuries de main-d'œuvre aiguës justifient l'acquisition de chariots élévateurs autonomes à 15 millions de yens malgré des coûts d'entrée élevés. Les déploiements de réseaux 5G privés constituent l'épine dorsale de l'IoT en entrepôt, les premiers déploiements démontrant des économies de 15 % sur les dépenses d'investissement par rapport aux alternatives filaires.

Marché de l'Entreposage Intelligent en EMEA et en Amérique du Sud

L'Europe maintient une croissance régulière, soutenue par des prêts de la Banque européenne d'investissement tels que la ligne de 8 millions EUR accordée à Nomagic pour la R&D en préparation de commandes assistée par IA. Des fournisseurs comme Exotec ont dépassé 1 milliard USD de systèmes vendus et ciblent désormais les marchés d'Europe centrale et orientale. Les régions émergentes du Moyen-Orient, d'Afrique et d'Amérique du Sud restent naissantes, mais la pénétration croissante du commerce électronique et les investissements dans les infrastructures laissent présager une progression à moyen terme pour le marché de l'entreposage intelligent.

Paysage concurrentiel

Le marché de l'entreposage intelligent présente une fragmentation modérée. Les acteurs établis dans les logiciels d'entreprise — notamment Manhattan Associates, Oracle et SAP — étendent les couches d'orchestration qui intègrent la robotique des fournisseurs spécialisés. Les leaders de la robotique tels que Locus Robotics, Hai Robotics et Symbotic repoussent les limites du matériel et de l'IA, tandis que les intégrateurs d'automatisation regroupent des portefeuilles multi-fournisseurs en déploiements clés en main.

La consolidation récente souligne la course aux plateformes intégrées. Symbotic a acquis l'unité de systèmes avancés de Walmart pour 200 millions USD, ajoutant des solutions éprouvées et un engagement de 400 sites à son carnet de commandes. Zebra Technologies a acquis Photoneo pour marier la vision 3D à sa gamme de scanners, élargissant l'attrait au sein des cellules de prélèvement et de placement. Les partenariats stratégiques, tels que l'accord de Manhattan Associates avec Shopify, fusionnent les données commerciales frontales avec l'orchestration des stocks en back-end, soulignant les impératifs omnicanaux.

La différenciation concurrentielle repose désormais sur l'étendue de l'écosystème, le délai de création de valeur et la tarification basée sur les résultats. Les modèles en tant que service permettent aux opérateurs de taille intermédiaire de différer les sorties de capital, érodant les barrières qui favorisaient historiquement les géants. L'activité de brevets autour de la maintenance prédictive, de la collaboration homme-robot et de la navigation par IA indique les futures lignes de bataille sur le marché de l'entreposage intelligent.

Leaders du secteur de l'entreposage intelligent

Manhattan Associates, Inc.

Korber AG

Oracle Corporation

SAP SE

Tecsys Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché de l'Entreposage Intelligent

- Manhattan Associates, Inc.

- Korber AG

- Oracle Corporation

- SAP SE

- Tecsys Inc.

- PSI Logistics GmbH

- International Business Machines Corporation (IBM)

- Generix Group SA

- Microsoft Corporation

- Mantis Informatics, Inc.

- Dematic Corp. (a KION Group Company)

- Honeywell International Inc.

- Swisslog Holding AG (part of KUKA AG)

- Blue Yonder Group, Inc.

- Infor Inc.

- Zebra Technologies Corporation

- GreyOrange Pte. Ltd.

- Locus Robotics Corporation

- KNAPP AG

- Amazon.com, Inc.

Développements Récents du Secteur sur le Marché de l'Entreposage Intelligent

- Janvier 2025 : Symbotic a finalisé l'acquisition pour 200 millions USD de l'activité Systèmes avancés et robotique de Walmart, obtenant des engagements pour 400 sites d'automatisation Symbotic.

- Janvier 2025 : Shopify et Manhattan Associates ont lancé une alliance omnicanale ; Nautica est devenu le premier client Manhattan.

- Décembre 2024 : Zebra Technologies a acquis Photoneo pour renforcer ses portefeuilles de robotique à vision artificielle Robotics 24/7.

- Décembre 2024 : Exotec a dépassé 1 milliard USD de systèmes vendus, marquant une étape dans l'adoption de la robotique Exotec.

Marché de l'Entreposage Intelligent Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude définit le marché de l'entreposage intelligent comme l'ensemble des modules logiciels, capteurs connectés, robots autonomes et systèmes intelligents de manutention des matériaux qui, ensemble, numérisent, automatisent et orchestrent les activités de la réception à l'expédition dans les entrepôts et les centres d'exécution des commandes. Les revenus comptabilisés comprennent les nouvelles ventes de matériel, les licences logicielles cloud ou sur site, et les services d'intégration de systèmes qui permettent des opérations en temps réel basées sur les données, ce qui nous permet de refléter ce que les acheteurs dépensent réellement.

Exclusion du périmètre : les revenus locatifs de terrains ou de bâtiments et les chariots élévateurs conventionnels sans couche de connectivité sont exclus.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par déploiement

- Cloud

- Sur site

- Par technologie

- Systèmes automatisés de stockage et de récupération (AS/RS)

- Robots mobiles autonomes (AMR) et drones

- Capteurs IoT et connectivité

- Logiciel de gestion et d'exécution d'entrepôt

- Par utilisateur final

- Commerce de détail et e-commerce

- Fabrication

- Santé et produits pharmaceutiques

- Automobile

- Énergie et services publics

- Prestataires logistiques tiers (3PL)

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays nordiques

- Reste de l'Europe

- Moyen-Orient et Afrique

- CCG

- Israël

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- ASEAN

- Australie

- Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des intégrateurs d'automatisation d'entrepôt, des responsables produits WMS, des directeurs des opérations de prestataires logistiques tiers et des responsables de l'exécution des commandes e-commerce en Amérique du Nord, en Europe et en Asie-Pacifique. Ces échanges ont permis de clarifier les prix de vente moyens, les attentes en matière de retour sur investissement et les hypothèses de pénétration des WMS cloud que les sources documentaires génériques révèlent rarement.

Recherche documentaire

Nous avons commencé par des ensembles de données ouverts provenant de l'enquête annuelle sur l'entreposage du Bureau du recensement américain, des statistiques structurelles d'entreprises d'Eurostat et des codes d'expédition UN COMTRADE qui suivent les équipements de manutention automatisés. Nous avons ensuite mis en correspondance ces bases de référence avec des enquêtes sur l'adoption des technologies publiées par la Fédération internationale de robotique. Les notes commerciales de MHI, Logistics UK et JPN-LOG ont servi à évaluer l'adoption régionale de l'automatisation, tandis que des archives de presse réputées dans Dow Jones Factiva ont capturé de nouveaux signaux d'investissement. Les rapports annuels 10-K des entreprises, les dossiers d'introduction en bourse et les ventilations de revenus de D&B Hoovers ont aidé notre équipe à relier les dépenses globales aux fournisseurs individuels, et les résumés de droits de douane ont révélé les flux transfrontaliers de robots que de nombreuses sources publiques manquent. Cette liste est illustrative ; de nombreux documents publics supplémentaires ont alimenté les vérifications des données et le cadrage narratif.

Dimensionnement du marché et prévisions

Nous commençons par une reconstruction descendante qui met à l'échelle la surface d'entreposage nationale et les volumes de colis, applique des ratios de pénétration technologique, puis les multiplie par des prix moyens échantillonnés pour approximer les bassins de dépenses. Des agrégations ascendantes sélectives des revenus des intégrateurs et des expéditions de matériel valident et affinent les totaux, garantissant qu'une approche ne domine pas. Les variables clés comprennent les nouvelles livraisons d'entrepôts, la part des prélèvements exécutés par des robots, les frais d'abonnement médians aux WMS cloud, les points d'inflexion des coûts de main-d'œuvre et les appétits régionaux pour les dépenses en capital. Une régression multivariée projette ces moteurs jusqu'en 2030, tandis que l'analyse de scénarios capture les variations causées par des chocs de taux d'intérêt ou des réalignements de la chaîne d'approvisionnement.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles d'anomalies qui comparent les signaux du modèle avec les journaux d'importation, les trackers d'installation de robotique et les appels de résultats trimestriels. Tout écart dépassant les seuils prédéfinis déclenche une deuxième révision par un analyste avant validation. Les rapports sont actualisés chaque année, et une mise à jour intermédiaire est publiée si des chocs politiques ou de demande majeurs surviennent, afin que les clients reçoivent toujours la vue calibrée la plus récente.

Pourquoi la base de référence de l'entreposage intelligent de Mordor reste une référence de confiance

Les estimations de différents éditeurs divergent souvent parce que chacun sélectionne des périmètres de service, des échelles de prix et des cadences de mise à jour uniques.

En limitant le périmètre aux actifs qui numérisent véritablement l'intralogistique et en actualisant annuellement, nous offrons aux décideurs un point de départ stable.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 2,32 milliards USD (2025) | ||

| 25,30 milliards USD (2024) | Consultance mondiale A | Inclut les WMS traditionnels et les rénovations de bâtiments, gonflant la valeur de base |

| 31,21 milliards USD (2025) | Consultance mondiale B | Agrège l'ensemble de la pile informatique logistique et applique un faible TCAC de 8 % sans validation primaire |

Pris ensemble, la comparaison montre qu'une fois que l'élargissement du périmètre et les vérifications de terrain limitées sont éliminés, Mordor Intelligence fournit une base de référence équilibrée et transparente sur laquelle les dirigeants peuvent s'appuyer pour dimensionner les investissements et évaluer les plans de croissance.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'entreposage intelligent ?

Le marché de l'entreposage intelligent est évalué à 3,05 milliards USD en 2026.

À quelle vitesse le marché de l'entreposage intelligent croît-il ?

Il est prévu de se développer à un TCAC de 31,55 %, atteignant 12,02 milliards USD d'ici 2031.

Quelle région domine le marché de l'entreposage intelligent ?

L'Amérique du Nord détient la plus grande part de revenus à 33,40 % en raison de l'adoption précoce de l'automatisation et de programmes de financement favorables.

Quel segment technologique connaît la croissance la plus rapide ?

Les robots mobiles autonomes et les drones devraient croître à un TCAC de 23,4 % entre 2026 et 2031.

Pourquoi la santé est-elle l'utilisateur final à la croissance la plus rapide ?

Des mandats réglementaires stricts, des besoins de stockage à température contrôlée et des exigences de traçabilité alimentent un TCAC de 20,7 % dans les entrepôts de santé et pharmaceutiques.

Quel est le principal obstacle pour les petites entreprises qui adoptent l'entreposage intelligent ?

Les dépenses d'investissement initiales élevées restent le principal obstacle, en particulier pour les petites et moyennes entreprises, bien que les modèles de robotique en tant que service allègent ce fardeau.

Dernière mise à jour de la page le: