Taille et Part du Marché des Villes Intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

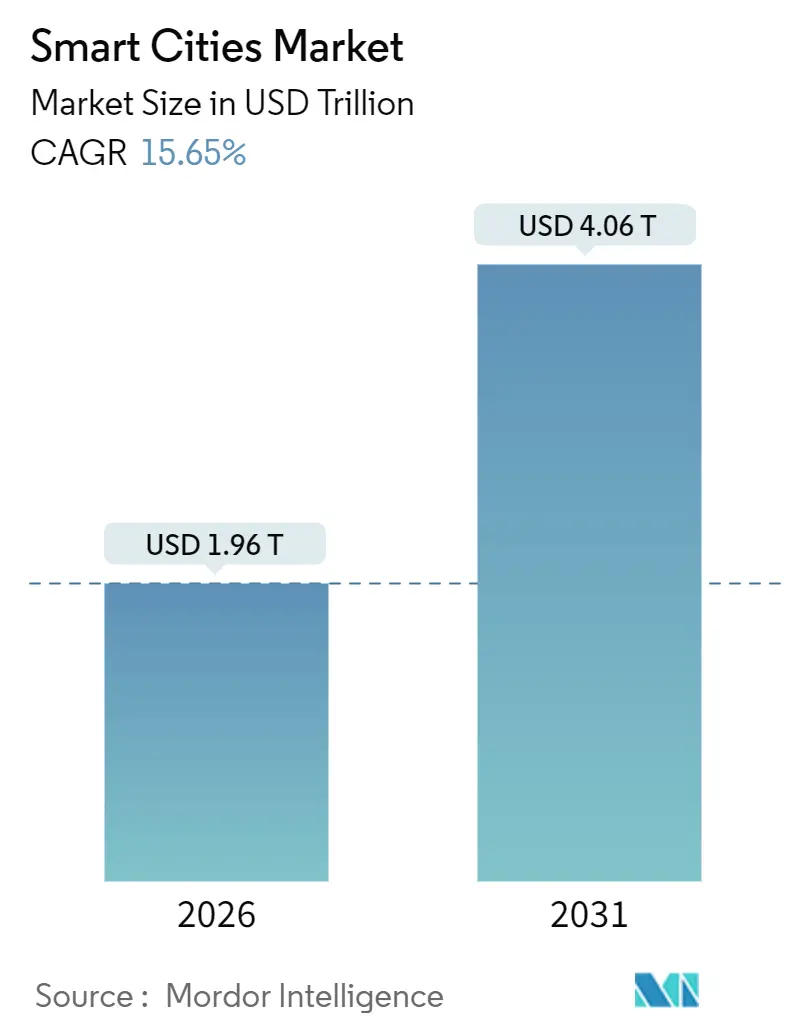

| Taille du Marché (2026) | 1.96 Trillions de dollars américains |

| Taille du Marché (2031) | 4.06 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 15.65% CAGR |

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Villes Intelligentes par Mordor Intelligence

La taille du marché des villes intelligentes est évaluée à 1 960 milliards USD en 2026 et devrait atteindre 4 060 milliards USD en 2031, ce qui correspond à un TCAC de 15,65 % sur la période de prévision. L'essor des politiques de souveraineté des données, les généreux programmes de subventions nationaux et les mandats croissants en matière de résilience climatique orientent les achats vers des plateformes interopérables hébergées localement. L'Asie-Pacifique constitue actuellement le plus grand bassin de revenus, tandis que les déploiements par effet de rupture technologique en Afrique génèrent la croissance en pourcentage la plus rapide. Les dépenses en matériel dominent encore, mais un pivot clair vers l'analytique par abonnement transfère de la valeur aux éditeurs de logiciels. Parallèlement, les architectures cloud hybrides entrent dans le courant dominant à mesure que les municipalités recherchent à la fois conformité et évolutivité.

Principaux Enseignements du Rapport

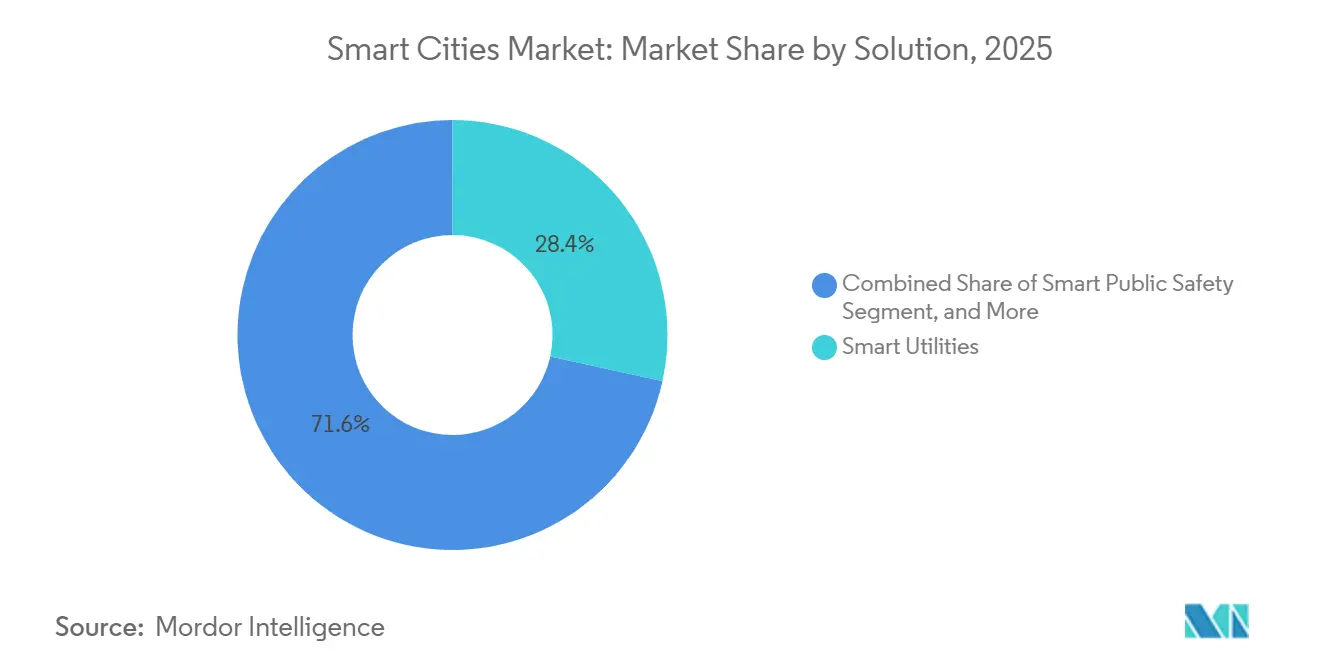

- Par solution, les services publics intelligents ont détenu une part de revenus de 28,44 % en 2025, tandis que les systèmes de sécurité publique intelligente devraient afficher le TCAC le plus rapide, à 17,24 %, d'ici 2031.

- Par composant, le matériel a capté 54,46 % de la part du marché des villes intelligentes en 2025, tandis que les plateformes logicielles devraient progresser à un TCAC de 16,24 % jusqu'en 2031.

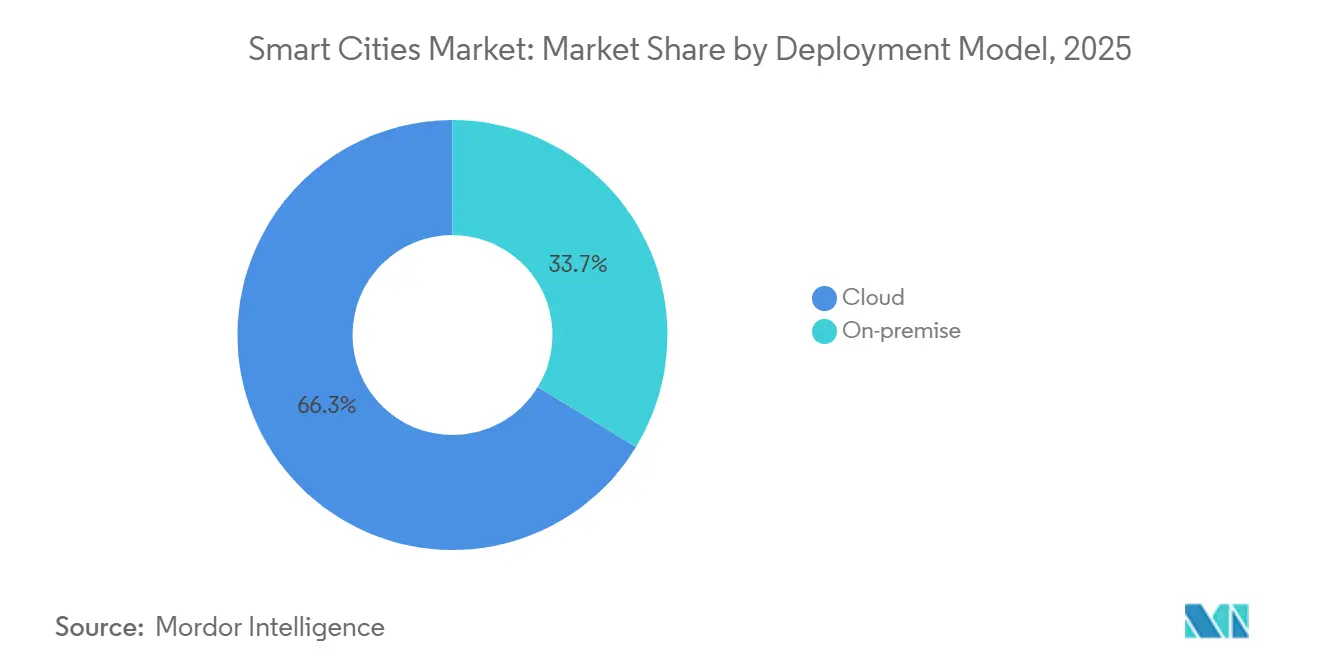

- Par modèle de déploiement, les solutions cloud ont contrôlé 66,28 % des dépenses en 2025 et sont en passe de se développer à un TCAC de 17,86 %, dépassant les alternatives sur site.

- Par utilisateur final, le gouvernement a représenté 48,34 % de la demande en 2025, tandis que les opérateurs de transport et de logistique représentent le segment à la croissance la plus rapide avec un TCAC de 16,16 % jusqu'en 2031.

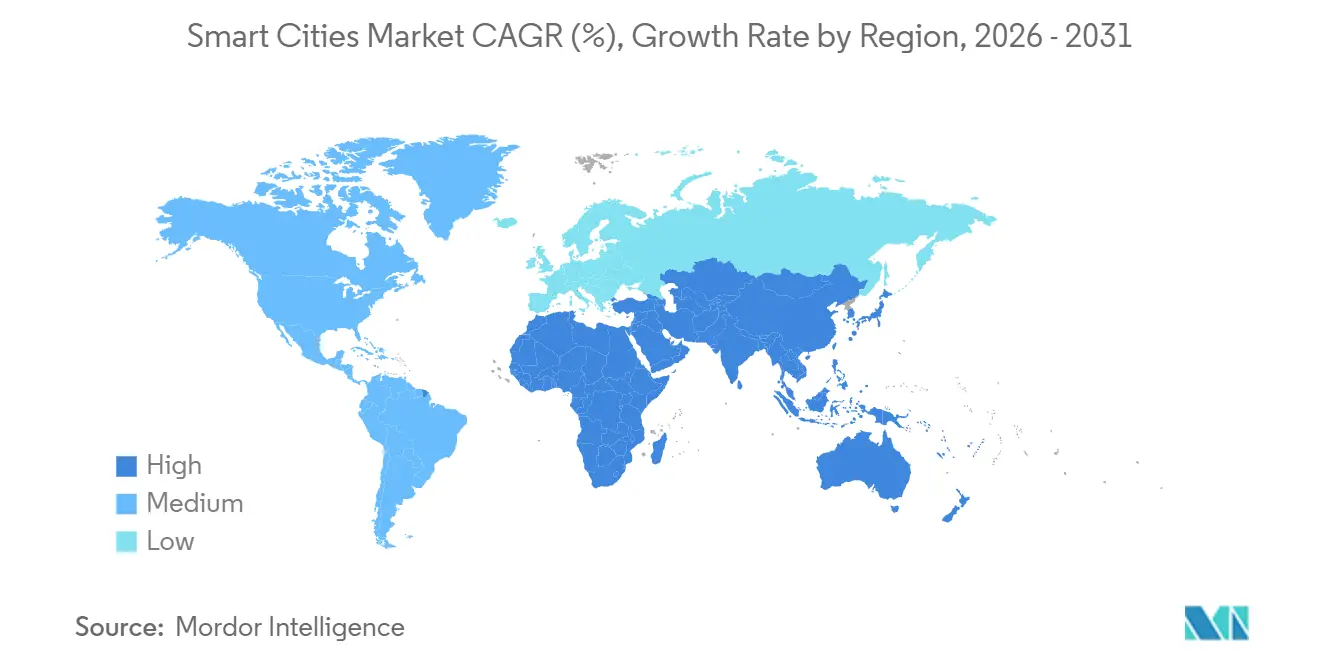

- Par géographie, l'Asie-Pacifique a généré 39,58 % des revenus du marché des villes intelligentes en 2025 ; l'Afrique devrait enregistrer un TCAC de 18,09 % jusqu'en 2031, le plus élevé au monde.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Villes Intelligentes

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse des Financements Publics pour les Infrastructures Intégrées | +3.2% | Mondial, avec concentration en Amérique du Nord, en Europe et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Adoption Croissante des Plateformes d'IA et d'IoT | +3.8% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de Résilience Climatique Stimulant les Déploiements de Capteurs | +2.7% | Mondial, avec accent sur les villes côtières d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de Services Urbains Pilotés par les Données dans les Mégapoles | +2.9% | Mégapoles d'Asie-Pacifique, du Moyen-Orient et d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Pilotes de Quartiers à Énergie Positive Accélérant les Dépenses en Services Publics | +1.9% | Europe et Amérique du Nord, en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption des Jumeaux Numériques Raccourcissant les Cycles d'Achat Municipaux | +2.1% | Amérique du Nord et Europe, avec des programmes pilotes en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des Financements Publics pour les Infrastructures Intégrées

Les programmes de subventions multimodaux transfèrent le risque des bilans locaux vers les budgets nationaux. L'ARPA-I des États-Unis a réservé 2 milliards USD pour des projets de validation de concept combinant la recharge de véhicules électriques, des éclairages publics intelligents et des capteurs d'eaux pluviales dans un conduit partagé, réduisant les coûts d'installation de près de 40 %.[1]Département de l'Énergie des États-Unis, "Financement des Infrastructures Intégrées ARPA-I," energy.gov Le Fonds Numérique Local du Royaume-Uni a engagé 500 millions GBP (635 millions USD) en 2025 pour standardiser les interfaces de programmation d'applications dans les services des collectivités locales, offrant aux résidents un accès par portail unique aux permis de stationnement et aux calendriers de collecte des déchets.[2]Service Numérique du Gouvernement du Royaume-Uni, "Fonds Numérique Local," gov.uk L'Agence Numérique du Japon a alloué 1,2 milliard USD pour renforcer les villes de taille intermédiaire avec des dorsales en fibre optique et des nœuds de calcul en périphérie faisant également office de centres de réponse aux catastrophes. Collectivement, ces programmes accélèrent l'adoption dans les municipalités dépourvues de capacité d'emprunt, lissant la courbe de revenus à court terme pour les fournisseurs du marché des villes intelligentes.

Adoption Croissante des Plateformes d'IA et d'IoT

Les villes passent de tableaux de bord descriptifs à des analyses prescriptives qui automatisent l'allocation des ressources. Les modèles d'apprentissage automatique de la Smart Nation de Singapour ont prédit l'affluence dans les bus avec une précision de 92 % en 2025, réduisant les temps de trajet moyens de 11 minutes. Les normes Y.4000 de l'UIT, ratifiées en 2024, ont permis une véritable interopérabilité plug-and-play, permettant aux équipes d'achat de remplacer les capteurs sans être enfermées dans des suites monolithiques. Le jumeau numérique open source de Munich a traité 2,3 milliards de lectures de capteurs pour optimiser les itinéraires de déneigement, réduisant la consommation de carburant de 18 % et économisant 4,2 millions EUR (4,6 millions USD) en heures supplémentaires. Ces exemples valident la proposition de valeur et raccourcissent les délais de retour sur investissement, stimulant la demande incrémentale sur le marché des villes intelligentes.

Mandats de Résilience Climatique Stimulant les Déploiements de Capteurs

Les règles actualisées d'adaptation climatique transforment la détection en temps réel d'un atout facultatif en une exigence réglementaire. L'Union Européenne oblige désormais chaque ville de plus de 100 000 habitants à publier des prévisions d'inondations en direct d'ici 2027, une mesure qui entraîne des achats massifs de capteurs de niveau ultrasoniques et de modèles hydrologiques prédictifs. Le réseau FloodNet de New York s'est étendu à 500 intersections en 2025, permettant la fermeture anticipée des entrées de métro et réduisant les délais d'évacuation de 22 %. L'ordonnance de Tokyo de 2024 a intégré des capteurs de qualité de l'air intérieur dans les nouveaux bâtiments commerciaux, alimentant des tableaux de bord géospatiaux qui informent les politiques de restriction de la circulation lors des journées à forte concentration d'ozone. Ces mandats augmentent régulièrement les dépenses de base en matière de surveillance environnementale au sein du marché des villes intelligentes.

Demande de Services Urbains Pilotés par les Données dans les Mégapoles

Une densité de population dépassant 10 millions d'habitants pousse les modèles de services analogiques à leurs limites. Le logiciel d'optimisation des itinéraires de São Paulo a réduit le kilométrage des camions à ordures de 14 % et économisé 38 millions BRL (7,6 millions USD) en carburant en 2025. La Plateforme Mondiale pour les Villes Durables de la Banque Mondiale propose un financement concessionnel aux projets qui génèrent des économies de coûts mesurables en moins de deux ans, incitant les administrateurs à privilégier les solutions axées sur les données. Le centre de gestion du trafic de Shenzhen intègre les flux de 18 000 caméras, réduisant les temps d'attente moyens aux intersections de 19 % en 2025. Ces réductions de coûts concrètes renforcent l'argumentaire économique en faveur d'un investissement continu sur le marché des villes intelligentes.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés de Rénovation et d'Intégration Initiaux | -2.4% | Mondial, particulièrement aigu dans les villes à infrastructure ancienne d'Amérique du Nord et d'Europe | Court terme (≤ 2 ans) |

| Préoccupations en Matière de Cybersécurité et de Protection des Données | -1.8% | Mondial, avec un contrôle accru en Europe et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Pression sur le Plafond de la Dette Municipale Post-COVID | -1.3% | Amérique du Nord, Europe du Sud et certaines villes d'Amérique du Sud | Court terme (≤ 2 ans) |

| Résistance Politique à l'Analytique de Surveillance Urbaine | -0.9% | Amérique du Nord et Europe, avec une opposition localisée en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Rénovation et d'Intégration Initiaux

Les actifs anciens dans les villes matures manquent de conduits disponibles, de capacité électrique ou de dorsale réseau, ce qui impose des travaux de génie civil coûteux avant le déploiement des capteurs. La Société Américaine des Ingénieurs Civils a évalué les mises à niveau véhicule-à-infrastructure à 175 000-250 000 USD par intersection en 2025, soit environ quatre fois le coût en construction neuve. L'initiative d'éclairage public intelligent de Chicago a absorbé 18 millions USD en mises à niveau imprévues de transformateurs, retardant l'achèvement de 14 mois.[3]Ville de Chicago, "Mise à Jour du Programme d'Éclairage Public Intelligent," chicago.gov La complexité de l'intégration gonfle encore davantage les budgets lorsque les municipalités traduisent les données de systèmes SCADA vieux de plusieurs décennies en formats compatibles avec le cloud, nécessitant souvent des intergiciels sur mesure qui ajoutent 15 à 25 % aux frais de licence. Ces obstacles peuvent retarder la conclusion des contrats et ralentir l'adoption initiale sur le marché des villes intelligentes.

Préoccupations en Matière de Cybersécurité et de Protection des Données

Les violations très médiatisées élèvent la cybersécurité d'une question informatique à un point de friction politique. L'attaque par rançongiciel de 2024 contre Dallas a conduit l'Agence de Cybersécurité et de Sécurité des Infrastructures des États-Unis à exiger des sauvegardes à isolation physique pour tous les projets de villes intelligentes financés par le gouvernement fédéral, augmentant les coûts totaux des systèmes. En vertu du RGPD, les villes européennes doivent anonymiser les données faciales dans les 90 jours, ce qui pousse le calcul vers la périphérie et réduit la précision des algorithmes jusqu'à 12 % par rapport au traitement en cloud. Baltimore a annulé son projet pilote de surveillance aérienne en 2025 en raison de préoccupations relatives à la vie privée, soulignant comment l'incertitude réglementaire peut bloquer les investissements. En conséquence, les équipes d'achat privilégient souvent les fournisseurs qui intègrent des architectures à confiance zéro et des tests de pénétration par des tiers, ce qui ajoute des coûts et allonge les cycles de vente.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Solution : La Modernisation des Services Publics Génère des Revenus à Court Terme Tandis que la Sécurité Publique Prend de l'Élan

Les services publics intelligents ont représenté 28,44 % du chiffre d'affaires total en 2025, portés par les mandats de comptage avancé et d'isolation automatisée des pannes. Le programme de Résilience et d'Innovation du Réseau du Département de l'Énergie des États-Unis a à lui seul libéré 3,5 milliards USD pour des projets démontrant une optimisation de la tension en temps réel, réduisant les durées de coupure jusqu'à 50 %. Les solutions de sécurité publique intelligente devraient afficher le TCAC le plus rapide, à 17,24 %, à mesure que les municipalités déploient des microphones de détection de coups de feu interconnectés et des systèmes de prédiction de la criminalité basés sur l'IA. Par exemple, le centre de criminalité en temps réel amélioré du Département de Police de Los Angeles a réduit les temps de réponse aux crimes contre les biens de 14 % en 2025.

Plusieurs domaines adjacents complètent le portefeuille. La mobilité intelligente tire parti des protocoles V2X de la Société des Ingénieurs de l'Automobile standardisés en 2024, améliorant la coordination des feux de circulation et réduisant les embouteillages. Les bâtiments intelligents s'appuient sur la gestion automatisée du chauffage, de la ventilation et de la climatisation et sur l'analytique d'occupation, atteignant un retour sur investissement typique de trois ans. Les kiosques pilotes de santé intelligente dans les quartiers mal desservis démontrent un succès précoce dans la réduction des files d'attente aux urgences. Les applications de sécurité intelligente répondent à la protection périmétrique des stations de traitement des eaux et des sous-stations, en s'appuyant sur les directives de l'Administration de la Sécurité des Transports relatives aux pipelines pour justifier l'investissement. Ensemble, ces sous-catégories renforcent l'étendue du marché des villes intelligentes.

Par Composant : Le Matériel Domine les Dépenses mais le Logiciel Capte la Migration de Valeur

Le matériel a représenté 54,46 % des dépenses de 2025, reflétant la nature tangible des capteurs, caméras et serveurs en périphérie qui offrent une visibilité immédiate. Les nœuds de stationnement à magnétomètre Bosch, déployés dans 120 villes, ont réduit le temps moyen de recherche d'une place de stationnement de huit minutes et diminué les émissions locales de 2,3 % dans les zones pilotes. En revanche, les plateformes logicielles devraient progresser à un TCAC de 16,24 %, à mesure que les municipalités se tournent vers des abonnements regroupant des mises à jour analytiques et des correctifs de sécurité. Azure Digital Twins de Microsoft a permis à 18 villes de simuler des zones de tarification de la congestion en environnement virtuel, aidant à éviter des faux pas politiquement risqués.

Les services font le lien entre les deux mondes, en particulier pour les petites municipalités manquant de ressources informatiques approfondies. La Fondation Linux fait état de 340 installations municipales de ses frameworks open source FIWARE et CityGML en 2025, contre 210 un an plus tôt, signalant une confiance dans les piles soutenues par la communauté. L'évolution vers une infrastructure définie par logiciel affaiblit encore davantage la dépendance aux fournisseurs, permettant aux villes de changer de fournisseur d'analytique sans démonter le matériel, une tendance qui bénéficie structurellement au marché des villes intelligentes.

Par Modèle de Déploiement : Le Cloud Gagne des Parts à Mesure que les Préoccupations de Souveraineté Favorisent les Architectures Hybrides

Les déploiements cloud ont capté 66,28 % de la part du marché des villes intelligentes en 2025 et devraient maintenir un TCAC de 17,86 % jusqu'en 2031. Amazon Web Services a étendu GovCloud à de nouvelles juridictions, offrant des régions physiquement isolées qui satisfont aux exigences de résidence des données tout en préservant l'accès aux accélérateurs d'IA. L'Office Fédéral Allemand pour la Sécurité de l'Information recommande des architectures hybrides qui conservent les informations personnellement identifiables sur les serveurs municipaux et acheminent les charges de travail anonymisées vers les clouds publics, assurant la conformité sans renoncer à l'élasticité.

L'informatique en périphérie brouille la frontière traditionnelle entre cloud et sur site. Le calcul en périphérie mobile de Verizon, actif dans 45 villes des États-Unis, permet la coordination des véhicules autonomes avec une latence inférieure à 20 millisecondes. Les normes internationales telles qu'ISO 27001 et le Cadre de Cybersécurité du NIST apparaissent désormais explicitement dans les appels d'offres, donnant aux fournisseurs certifiés un avantage lors des soumissions. Ces développements ancrent une préférence à long terme pour les déploiements hybrides au sein du marché des villes intelligentes.

Par Utilisateur Final : Le Gouvernement Ancre la Demande Tandis que les Opérateurs Logistiques Accélèrent leur Adoption

Les départements gouvernementaux et municipaux ont généré 48,34 % des revenus de 2025, motivés par des attentes croissantes en matière de qualité de service dans un contexte de recettes fiscales stagnantes. À l'inverse, les opérateurs de transport et de logistique devraient croître à un TCAC de 16,16 % jusqu'en 2031. UPS intègre son optimisation d'itinéraires ORION avec des feux de circulation adaptatifs dans 80 villes, économisant 10 millions de gallons de carburant par an et réduisant les délais de livraison de 6 %.

Les propriétaires de bâtiments commerciaux adoptent des systèmes d'effacement de consommation qui réduisent les factures d'énergie en temps réel, Honeywell enregistrant une hausse de 22 % des déploiements en entreprise en 2025. Les services publics jouent un double rôle d'adoptants et d'hôtes d'infrastructure, louant des espaces sur les poteaux et des paires de fibres aux services informatiques municipaux. La collaboration de Duke Energy avec AT&T pour installer des radios 5G sur les poteaux de distribution illustre la convergence des actifs électriques et de télécommunications qui sous-tend l'expansion continue du marché des villes intelligentes.

Analyse Géographique

L'Asie-Pacifique a généré 39,58 % des revenus du marché des villes intelligentes en 2025, soutenue par le mandat de la Chine d'établir 500 villes intelligentes d'ici 2030. Le Ministère du Logement et du Développement Urbain-Rural exige que chaque ville de plus d'un million d'habitants exploite un centre de commandement intégré, accélérant la demande de plateformes nationales proposées par Huawei et Alibaba Cloud. La Mission Villes Intelligentes de l'Inde a déboursé 480 milliards INR (5,8 milliards USD) dans 100 municipalités, affichant des réductions mesurables de la congestion de 16 % sur les corridors pilotes. La Société 5.0 du Japon a financé 23 projets pilotes de jumeaux numériques en 2025, dont un modèle de Tokyo simulant les évacuations en cas de séisme en quasi temps réel.

L'Afrique devrait enregistrer un TCAC de 18,09 % jusqu'en 2031, le plus élevé au monde. L'Agenda Urbain Africain de 2,5 milliards USD de la Banque Africaine de Développement donne la priorité à la détection des pertes d'eau et au comptage prépayé. Le réseau d'eau intelligent du Cap a colmaté les fuites assez rapidement pour différer une usine de dessalement de 4,2 milliards ZAR (230 millions USD). L'épine dorsale IoT à l'échelle de la ville de Kigali, construite avec Korea Telecom, a réduit les coûts d'éclairage et de collecte des déchets de 12 %. Ces déploiements par effet de rupture technologique valident l'infrastructure définie par logiciel dans des environnements à bande passante limitée, propulsant le marché des villes intelligentes dans les économies frontières.

L'Amérique du Nord bénéficie de programmes fédéraux de partage des coûts mais doit faire face à des règles d'achat fragmentées. L'accent mis par l'Europe sur l'open source et la souveraineté des données stimule l'adoption de clouds hébergés localement, soutenus par le Programme Europe Numérique de 7,5 milliards EUR (8,76 milliards USD). Le Moyen-Orient construit des villes nouvelles vitrines telles que NEOM qui intègrent dès le départ la mobilité autonome et les registres fonciers sur blockchain. L'Amérique du Sud s'appuie sur des modèles de concession ; São Paulo seule a attiré 420 millions USD de capitaux privés pour l'éclairage intelligent en 2024. Collectivement, ces tendances diversifient les flux de revenus adressables, ajoutant de la résilience au marché mondial des villes intelligentes.

Paysage réglementaire

Les marchés publics des villes intelligentes sont de plus en plus façonnés par l'interopérabilité, la gouvernance des données et les mandats de performance des bâtiments et des infrastructures. Aux États-Unis, le H.R. 4649 (Smart Cities and Communities Act of 2025) illustre une orientation politique technologiquement neutre axée sur des protocoles et des normes qui réduisent la dépendance à un fournisseur unique et améliorent l'intégration interinstitutionnelle. En Europe, la directive (UE) 2024/1275 (directive sur la performance énergétique des bâtiments, mise à jour jusqu'en mai 2026) renforce la pression réglementaire sur les capacités numériques des bâtiments en exigeant que la Commission européenne soumette un rapport sur l'indicateur de préparation intelligente (Smart Readiness Indicator, SRI) avant le 30 juin 2026, consolidant le lien entre les programmes de modernisation des bâtiments et les plateformes de villes intelligentes.

Les villes entrent également dans des cycles de gouvernance multi-niveaux plus formalisés et des feuilles de route de normalisation. La communication de la Commission européenne sur l'agenda urbain 2025 établit des dialogues politiques de haut niveau récurrents à partir de 2026, tandis que les travaux continus d'Interoperable Europe sur la normalisation TIC pour les villes et communautés intelligentes, ainsi que l'activité de l'ISO/IEC JTC 4, soutiennent des normes techniques harmonisées dans les appels d'offres. Par ailleurs, ONU-Habitat a publié les Lignes directrices internationales sur les villes intelligentes centrées sur les personnes (2025), ajoutant un cadre de gouvernance et d'inclusion largement utilisé que les municipalités emploient pour soutenir la protection de la vie privée dès la conception, l'analytique transparente et le déploiement responsable de l'IA et de la détection dans les services civiques.

Analyse de la chaîne de valeur

La chaîne de valeur des villes intelligentes débute avec les fournisseurs amont de composants et d'équipements (capteurs, compteurs, caméras, serveurs en périphérie, réseaux et dispositifs d'alimentation), puis passe par les fournisseurs de connectivité (fibre fixe, 4G/5G et réseaux privés), les fournisseurs de cloud et de plateformes de données, et les spécialistes de logiciels et d'applications axés sur des domaines verticaux tels que les services publics, la mobilité, la sécurité publique et les bâtiments. Les intégrateurs de systèmes et les planificateurs principaux aident à traduire des piles multi-fournisseurs en résultats urbains déployables, regroupant souvent la cybersécurité, l'identité, la gouvernance des données et les opérations gérées dans des contrats pluriannuels. Ce modèle piloté par les intégrateurs se reflète dans des attributions programmatiques telles que l'engagement d'avril 2026 sur le plan directeur de Diriyah, où Hitachi a été sélectionné comme intégrateur de systèmes principal pour un périmètre de ville intelligente en Arabie saoudite.

Les acheteurs en aval comprennent les agences municipales, les services publics, les opérateurs de transport et les autorités de développement public-privé. Les marchés publics sont de plus en plus organisés autour de résultats (résilience, réduction de la congestion, réduction des pertes et numérisation des services) plutôt qu'autour de dispositifs individuels. Les opérateurs télécoms remontent également la chaîne, passant de la connectivité à des partenariats de plateforme et d'infrastructure, comme l'illustrent les annonces de collaboration de juillet 2026 entre AIS et Bangkok Land pour déployer la 5G, la fibre et des infrastructures intelligentes sur une vaste zone de développement de Muang Thong Thani en Thaïlande. La couche des services (conception, déploiement, intégration et opérations) est également renforcée par l'activité des consortiums et des coentreprises, notamment la coentreprise 50:50 de juillet 2026 entre MEIL et Analog en Inde, ciblant des solutions d'intelligence physique avec un investissement annoncé de 300 à 500 millions USD, ce qui souligne comment le capital et les capacités d'exécution se concentrent autour des intégrateurs et des partenaires de construction d'infrastructures.

Paysage Concurrentiel

Une concentration modérée définit l'arène concurrentielle. Siemens et Schneider Electric monétisent leurs empreintes existantes en automatisation des bâtiments et en gestion des réseaux électriques, en vendant des modules de villes intelligentes à leurs clients établis. Cisco et Huawei regroupent des équipements réseau avec des logiciels de gestion du trafic et d'analytique vidéo, tandis que les hyperscalers comme Microsoft, AWS et Alibaba Cloud proposent des niveaux de conformité spécifiques aux municipalités qui raccourcissent les délais de déploiement. Une revue de brevets de l'IEEE montre que les entreprises chinoises ont déposé 42 % des brevets de villes intelligentes en 2025, soulignant une orientation de l'innovation vers l'Asie-Pacifique.

Des espaces blancs subsistent dans les intergiciels d'interopérabilité. Des fournisseurs tels qu'Itron et Sensus se spécialisent dans la traduction des protocoles SCADA hérités en API modernes, s'associant aux équipementiers en place pour remporter des contrats de rénovation. Des startups comme Rubicon pour les itinéraires de collecte des déchets et Remix pour la planification des transports en commun proposent des solutions verticalisées qui prouvent leur valeur en un seul cycle budgétaire, défiant les suites monolithiques. La diffusion des frameworks open source comme FIWARE desserre la dépendance aux fournisseurs, forçant les acteurs en place à se concurrencer sur les services gérés et la tarification basée sur les résultats.

La conformité réglementaire devient rapidement un facteur de différenciation décisif. Les fournisseurs qui documentent des audits ISO 27001 par des tiers et une analyse continue des vulnérabilités franchissent désormais plus facilement les étapes d'achat. Simultanément, les règles de souveraineté des données incitent les fournisseurs à créer des centres de données nationaux ou des modes de déploiement hybrides, une couche de service que les concurrents plus petits peinent à reproduire. La dynamique concurrentielle tourne donc moins autour de l'innovation matérielle et davantage autour de l'étendue de la plateforme, de l'assurance de conformité et de la qualité de service, renforçant la nature évolutive du marché des villes intelligentes.

Leaders du Secteur des Villes Intelligentes

Cisco Systems Inc.

Siemens AG

Huawei Technologies Co. Ltd.

Schneider Electric SE

International Business Machines Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les architectures de ville axées sur l'IA, construites sur une capacité de périphérie distribuée, des modèles de données fédérés et des couches opérationnelles de jumeaux numériques, élargissent le périmètre adressable au-delà du déploiement de capteurs pour englober le calcul, les logiciels de plateforme et les opérations du cycle de vie. Les engagements municipaux et des promoteurs fournissent des signaux de demande pour les fournisseurs capables d'accompagner ces évolutions, notamment l'annonce par Rio de Janeiro en juin 2026 d'un investissement de 550 millions USD dans l'infrastructure d'IA de Rio AI City, avec un complexe de centres de données dans le Parc olympique, et l'annonce en avril 2026 par le groupe égyptien Talaat Moustafa d'un programme de ville alimentée par l'IA de 27 milliards USD (The Spine), qui comprend plusieurs centres de données en périphérie et nœuds micro-edge. Ensemble, ces initiatives créent un espace de croissance à court terme pour les fournisseurs proposant des plateformes de données à souveraineté garantie, une sécurité edge-to-cloud et des analyses verticales adaptées aux exigences des marchés publics.

Les marchés publics axés sur l'interopérabilité et alignés sur les normes ouvrent également des opportunités pour les intergiciels, les API ouvertes et les outils de conformité qui peuvent simplifier l'intégration multi-fournisseurs dans les services publics, la mobilité, les bâtiments et la sécurité publique. Les feuilles de route gouvernementales et multipartites, notamment le plan glissant d'Interoperable Europe pour la normalisation TIC (2026) et la stratégie britannique des normes numériques 2026-2030, renforcent la préférence des acheteurs pour des architectures portables et des références de cybersécurité cohérentes, favorisant les fournisseurs qui industrialisent l'intégration et la gouvernance plutôt que de s'appuyer sur des projets sur mesure. Les grands développements de districts et de zones intelligentes accroissent également la demande de connectivité planifiée, de plateformes urbaines et de modèles de services opérationnels reproductibles sur de nouvelles phases et des projets adjacents, comme les activités de conception détaillée de Songdo initiées par l'Incheon Free Economic Zone Authority en juillet 2026.

Développements récents du secteur

- Juillet 2026 : Siemens AG a signé un protocole d'accord avec Gates Developments pour explorer une collaboration sur les infrastructures intelligentes et les solutions électriques pour de futurs projets immobiliers. Cet engagement met en évidence le rôle continu des grands fournisseurs d'équipements électriques et d'automatisation dans la conception de packages d'infrastructures urbaines de bout en bout combinant l'énergie, les systèmes de bâtiment et les couches numériques.

- Octobre 2025 : Cisco s'est associé à la ville de Los Angeles et à des associations locales à but non lucratif pour lancer une initiative de Wi-Fi communautaire dans le Crenshaw Corridor, à l'aide de points d'accès extérieurs et de liaisons sans fil. Le projet renforce la connectivité des villes intelligentes en tant que couche fondamentale pouvant être co-déployée avec l'éclairage et les équipements de voirie, ouvrant de nouvelles voies pour la numérisation des services publics et l'expansion des capteurs.

- Septembre 2024 : L'UIT a présenté des orientations et des boîtes à outils continues sur les villes intelligentes durables pour aider les municipalités à structurer la planification TIC et l'analyse comparative des services publics numériques. Ces cadres sont utilisés par les villes pour aligner les projets sur des architectures interopérables et des résultats mesurables, influençant la manière dont les fournisseurs définissent leurs déploiements et documentent leurs performances.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché des villes intelligentes correspond aux dépenses des parties prenantes urbaines en solutions numériques et services connexes qui contribuent à la gestion de la mobilité, des services publics, des bâtiments, de la sécurité publique, de la santé et des opérations urbaines grâce aux données connectées et à l'automatisation.

Exclusions du périmètre : ce dimensionnement n'inclut pas les travaux de construction civile classiques et les travaux publics non numériques, sauf s'ils sont directement liés à la couche de solution intelligente mise en œuvre.

Aperçu de la segmentation

- Par Solution

- Gestion de la Mobilité Intelligente

- Sécurité Publique Intelligente

- Santé Intelligente

- Bâtiment Intelligent

- Services Publics Intelligents

- Sécurité Intelligente

- Autres Solutions

- Par Composant

- Matériel

- Logiciel

- Services

- Par Modèle de Déploiement

- Cloud

- Sur Site

- Par Utilisateur Final

- Gouvernement et Municipal

- Résidentiel

- Commercial et Industriel

- Transport et Logistique

- Fournisseurs de Services Publics

- Autre Utilisateur Final

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Arabie Saoudite

- Émirats Arabes Unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Les travaux documentaires commencent par organiser la manière dont les villes financent et déploient généralement les programmes intelligents, puis en établissant une correspondance avec des signaux de demande mesurables. Nous utilisons des sources publiques telles que les données d'urbanisation des Nations Unies, les indicateurs macroéconomiques de la Banque mondiale et du FMI, et les statistiques urbaines et d'infrastructure de l'OCDE pour ancrer le bassin de demande par région. Pour les vérifications d'infrastructure numérique et de connectivité, nous consultons également des sources telles que les ensembles de données de l'UIT et les régulateurs télécoms nationaux.

Pour traduire la demande en valeur de marché, nous examinons les documents budgétaires gouvernementaux, les portails de marchés publics et les avis d'appels d'offres publics. Nous utilisons ensuite les organismes de normalisation et les publications d'associations qui décrivent les architectures de solutions courantes pour structurer les catégories couvertes. Les rapports annuels d'entreprises, les présentations aux investisseurs et les communiqués de presse fiables sont utilisés pour comprendre les évolutions du mix produits et les structures contractuelles habituelles. Lorsque nécessaire pour assurer la cohérence, nous utilisons également des abonnements payants pour les données financières et de renseignement d'entreprises, les bases de données de brevets, ainsi que les contrats et appels d'offres mondiaux pour vérifier les calendriers et la logique des prix. Il s'agit de sources illustratives, et nous nous sommes également appuyés sur d'autres références publiques et internes pour la collecte de données, les vérifications croisées et les clarifications.

Entretiens et enquêtes primaires

Les travaux primaires servent à mettre à l'épreuve ce que les signaux documentaires ne peuvent pas bien expliquer, comme la part réelle des dépenses urbaines liée aux couches intelligentes et la manière dont les projets progressent après les phases pilotes. Nous interrogeons et sondons des fournisseurs de solutions, des intégrateurs de systèmes, des parties prenantes de programmes urbains et des partenaires de distribution dans les principales régions, afin d'aligner les hypothèses sur la vitesse d'adoption, les services récurrents et la tarification avec ce qui est effectivement mis en œuvre.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 30 % | Dirigeants (CXO) : 14 % | APAC : 46 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 41 % | EMEA : 35 % |

| Acteurs plus petits : 15 % | Managers : 45 % | Amériques : 19 % |

Dimensionnement du marché et prévisions

Le modèle est construit selon une approche descendante où la croissance de la population urbaine, les dépenses d'infrastructure des villes et les signaux d'adoption numérique sont utilisés pour reconstituer le bassin adressable des déploiements intelligents par région, puis affinés pour les solutions incluses dans le périmètre. Ensuite, nous corroborons les totaux avec des approximations ascendantes sélectives, telles que des échantillons de valeurs contractuelles par cas d'usage, des fourchettes de PVA typiques pour les couches matérielles et logicielles, et des vérifications de canal sur les taux d'attachement de services, que nous utilisons pour ajuster les valeurs aberrantes.

Les principaux facteurs influençant les résultats comprennent le rythme des déploiements de mobilité intelligente, la pénétration des compteurs intelligents et de la numérisation du réseau, la répartition cloud/sur site, le cycle de vie type des projets (du pilote à l'échelle) et la part des services dans les programmes urbains pluriannuels. Lorsque des données détaillées ville par ville manquent, nous comblons les lacunes par des indicateurs de substitution tels que le nombre de programmes financés, la fréquence des appels d'offres et la capacité budgétaire régionale, puis nous validons ces indicateurs par des entretiens.

Les prévisions sont établies à l'aide d'une analyse de scénarios s'appuyant sur des tendances d'urbanisation et de numérisation des infrastructures, suivie d'un consensus d'experts sur le calendrier d'adoption. Nous maintenons des hypothèses pragmatiques en n'ajustant l'érosion des prix ou la hausse des PVA que lorsque des preuves issues d'appels d'offres récents et de déploiements livrés le justifient, puis en appliquant la même logique de manière cohérente entre les régions et les domaines de solutions.

Validation des données et cycle de mise à jour

Les résultats sont vérifiés à travers plusieurs étapes afin que les totaux restent réalistes et traçables. Nous comparons les résultats modélisés à des signaux indépendants tels que les pipelines de programmes publics de villes intelligentes, l'intensité des marchés publics et l'orientation des dépenses TIC régionales, puis examinons tout écart marqué avant validation finale.

Si les retours d'entretiens ou les indicateurs documentaires révèlent un décalage, les analystes recontactent les sources et relancent les hypothèses concernées, en particulier concernant le mix de services et la tarification. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs modifient le financement ou le rythme de déploiement des villes. Avant la livraison, un dernier passage analyste est effectué afin que les chiffres reflètent les données disponibles les plus récentes et les hypothèses de change en vigueur.

Taille du marché des villes intelligentes de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché des villes intelligentes publiées varient souvent car la limite du marché n'est pas traitée de la même manière, et parce que les choix de calendrier importent lorsque les programmes sont financés sur plusieurs années. Des différences apparaissent également lorsqu'une estimation intègre des domaines adjacents tels que les dépenses d'investissement en infrastructures traditionnelles, tandis qu'une autre ne compte que la couche numérique et les services associés.

Un écart lié à l'actualisation est courant car le calendrier de conversion des devises, la reconnaissance des contrats pluriannuels et les évolutions des PVA pour les logiciels et services peuvent modifier le chiffre global même si l'adoption sous-jacente est similaire. En revérifiant les prix récents des appels d'offres, les taux d'attachement de services et la fenêtre de taux de change utilisée dans le modèle lors des cycles d'actualisation, Mordor Intelligence maintient son estimation aussi proche que possible de ce que les villes et les fournisseurs contractent et livrent actuellement.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,96 billion USD (2026) | |

| Cabinet de conseil mondial A | 1,04 billion USD (2025) | Utilise une année de référence différente et s'appuie sur une montée en puissance à court terme plus rapide, ce qui peut comprimer la reconnaissance des services et décaler les effets de change vers une année antérieure, réduisant ainsi l'estimation ponctuelle de 2025 par rapport à une vision débutant en 2026. |

| Analyste sectoriel B | 0,33 billion USD (2024) | Semble se concentrer sur un bassin de demande plus restreint et une fenêtre de prévision plus courte, où seuls certains domaines d'application de villes intelligentes sont comptabilisés, et où la pile de solutions plus large et les services pluriannuels sont moins systématiquement inclus. |

En examinant les trois chiffres, la majeure partie de l'écart provient de l'alignement des années et de ce qui est comptabilisé comme valeur de ville intelligente par rapport aux dépenses d'infrastructure adjacentes. Lorsque les mêmes signaux de demande fondamentaux sont recalculés sur une année et un périmètre cohérents, l'image du marché devient plus facile à comparer entre les régions et à suivre dans le temps avec des intrants reproductibles.

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des villes intelligentes en termes monétaires ?

La taille du marché des villes intelligentes s'établit à 1 960 milliards USD en 2026 et devrait atteindre 4 060 milliards USD d'ici 2031.

Quel domaine de solution génère le plus de revenus pour les villes aujourd'hui ?

Les services publics intelligents sont actuellement en tête, détenant 28,44 % du chiffre d'affaires total grâce aux mandats de comptage avancé et de modernisation du réseau.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

Les plateformes de sécurité publique intelligente devraient croître à un TCAC de 17,24 % à mesure que les municipalités adoptent l'analytique vidéo basée sur l'IA et la détection de coups de feu.

Pourquoi le déploiement cloud gagne-t-il des parts dans les projets municipaux ?

Les services cloud combinent une résidence des données conforme aux exigences réglementaires avec des boîtes à outils d'IA évolutives, générant un TCAC de 17,86 % tout en répondant aux mandats de souveraineté.

Quelle région devrait connaître la croissance la plus rapide ?

L'Afrique devrait afficher un TCAC de 18,09 % jusqu'en 2031, les villes contournant les infrastructures héritées pour déployer des réseaux à haut débit ancrés sur la 5G et des capteurs alimentés à l'énergie solaire.

Comment les fournisseurs se différencient-ils face à une concurrence croissante ?

Les fournisseurs se concurrencent désormais sur les certifications de conformité, l'interopérabilité par API ouverte et les garanties de services gérés plutôt que sur le seul matériel.

Dernière mise à jour de la page le: