Taille et parts du marché des cuisines intelligentes

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 24.22 Milliards de dollars |

| Taille du Marché (2031) | 40.98 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cuisines intelligentes par Mordor Intelligence

La taille du marché des cuisines intelligentes devrait passer de 21,8 milliards USD en 2025 à 24,22 milliards USD en 2026 et devrait atteindre 40,98 milliards USD d'ici 2031, à un TCAC de 11,09 % sur la période 2026-2031. L'adoption rapide des plateformes de cuisson connectées, l'expansion des programmes de remises des services publics pour la réponse des appareils au réseau électrique et l'accélération des normes d'interopérabilité positionnent les appareils connectés comme des nœuds centraux des écosystèmes énergétiques domestiques. L'infrastructure domotique mature de l'Amérique du Nord et les règles californiennes sur les appareils à demande flexible renforcent l'adoption précoce, tandis que la classe moyenne urbaine de l'Asie-Pacifique et la base manufacturière orientée vers l'exportation soutiennent l'expansion régionale la plus rapide. L'intensité concurrentielle s'accroît à mesure que les acteurs axés sur la technologie poursuivent des stratégies de prix agressives et de vente directe aux consommateurs qui compriment le cycle de remplacement. Parallèlement, les plateformes de recettes pilotées par l'IA et les services de maintenance prédictive élargissent les sources de revenus au-delà du matériel, remodelant la façon dont les fabricants monétisent l'engagement après-vente.

Principaux enseignements du rapport

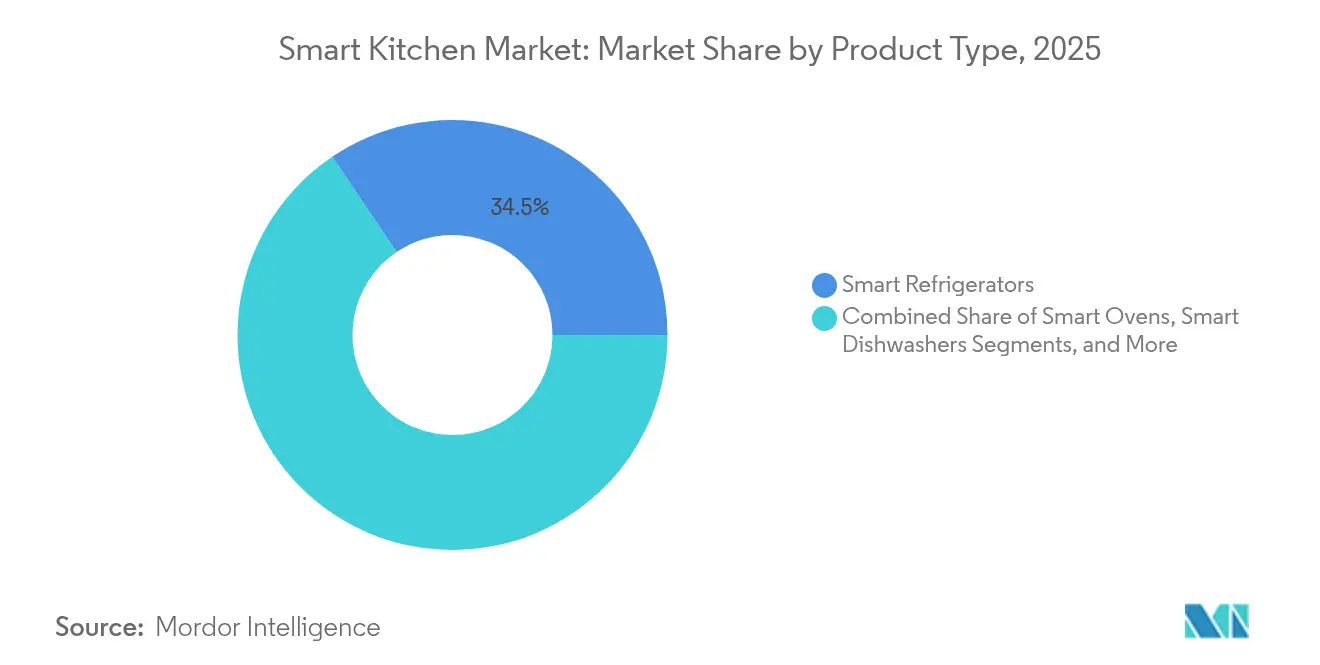

- Par type de produit, les réfrigérateurs intelligents ont représenté 34,45 % des parts de revenus en 2025, tandis que les plaques de cuisson et cuisinières intelligentes devraient se développer à un TCAC de 19,35 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi était en tête avec 43,65 % des parts du marché des cuisines intelligentes en 2025 ; les protocoles Thread/Matter devraient croître à un TCAC de 18,05 % jusqu'en 2031.

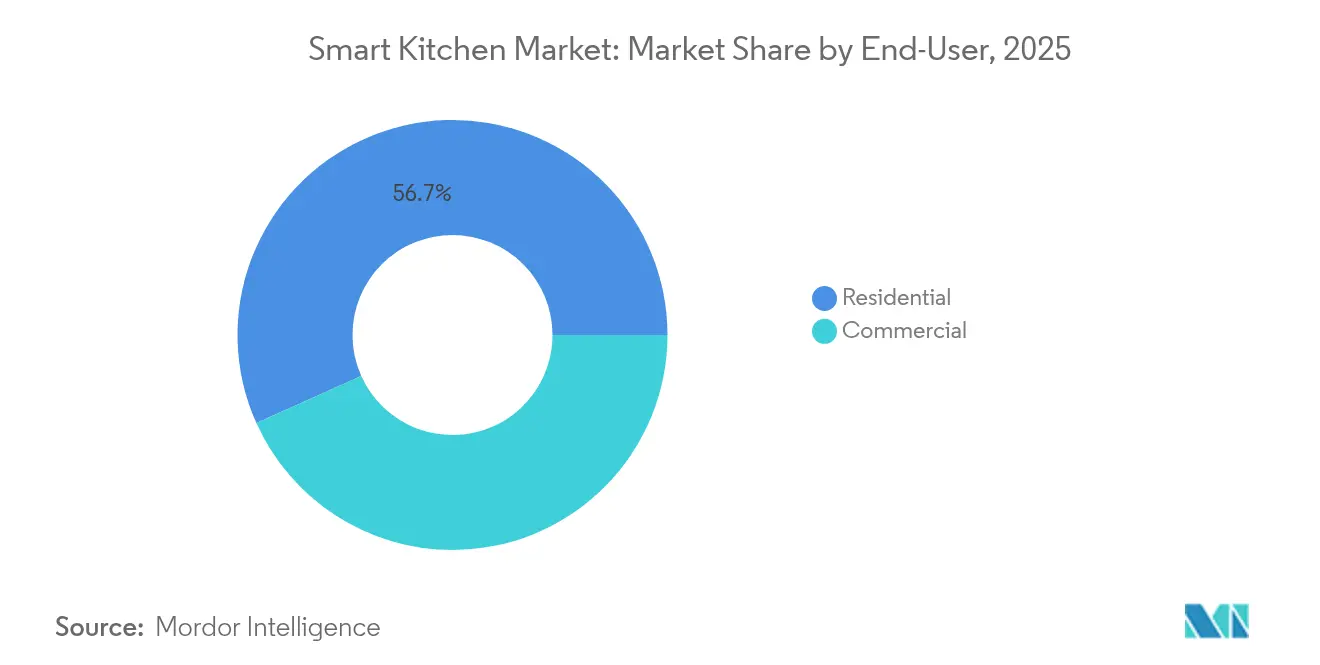

- Par utilisateur final, le segment résidentiel représentait 56,72 % de la taille du marché des cuisines intelligentes en 2025, tandis que les applications hôtelières affichent un TCAC de 14,24 % jusqu'en 2031.

- Par canal de distribution, la vente au détail hors ligne a capté 55,35 % des parts de revenus en 2025 et les ventes en ligne progressent à un TCAC de 17,25 % jusqu'en 2031.

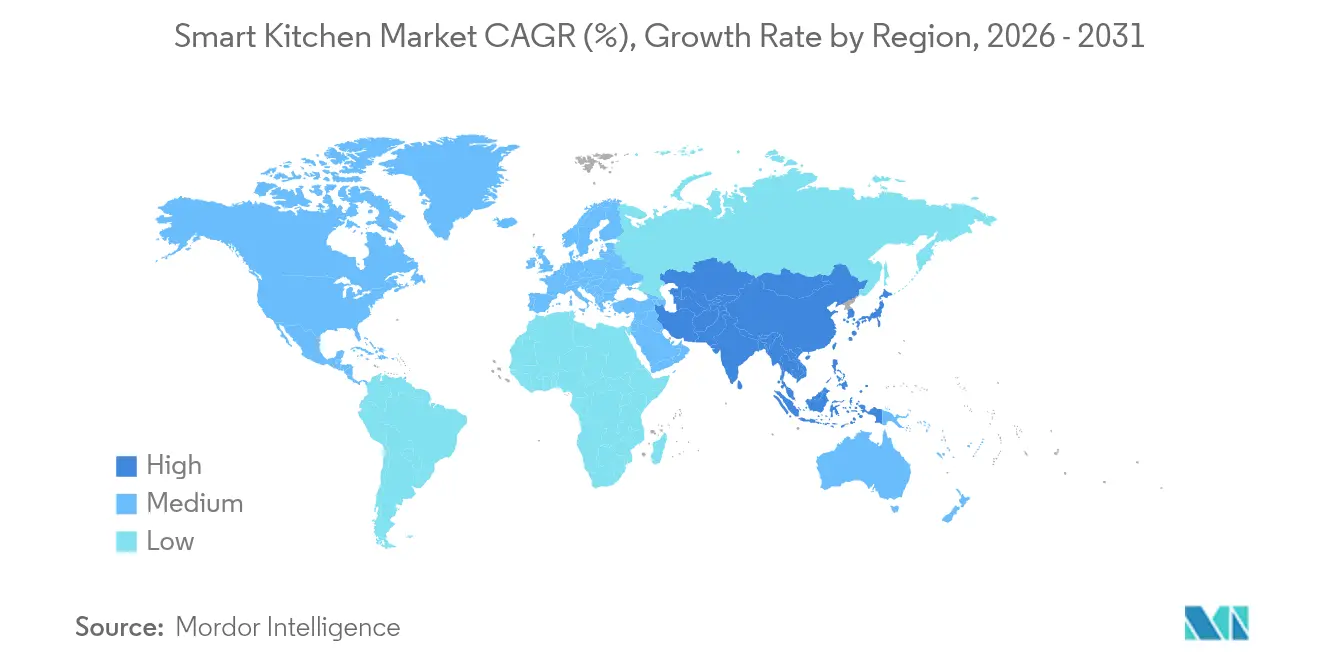

- Par région, l'Amérique du Nord a conservé 36,55 % des revenus mondiaux en 2025 ; l'Asie-Pacifique est positionnée pour un TCAC de 13,28 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des cuisines intelligentes

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Mandats d'appareils économes en énergie | +2.8% | Mondial, en avance en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Augmentation des ménages urbains d'une seule personne | +1.9% | Principalement en Asie-Pacifique, se répandant dans le monde entier | Long terme (≥ 4 ans) |

| Adoption rapide de l'écosystème domotique intelligent | +3.2% | Amérique du Nord et UE, en expansion en Asie-Pacifique | Court terme (≤ 2 ans) |

| Plateformes de recettes dynamiques pilotées par l'IA | +1.4% | Mondial, accent sur le segment premium | Moyen terme (2 à 4 ans) |

| Remises des services publics pour la réponse des appareils au réseau électrique | +2.1% | Amérique du Nord, Australie, certains marchés de l'UE | Court terme (≤ 2 ans) |

| Rénovations hôtelières pour les technologies d'économie de main-d'œuvre | +1.6% | Marchés développés dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Mandats d'appareils économes en énergie

Des règles énergétiques plus strictes redéfinissent les feuilles de route des produits et les modèles de service. La norme 2028 du Département américain de l'énergie pour les produits de cuisson limite la consommation annuelle d'énergie et interdit les alimentations linéaires, générant des économies équivalentes à la consommation annuelle de 1,4 million de foyers.[1]Département américain de l'énergie, "Produits de cuisson conventionnels pour les consommateurs," energy.gov La législation de l'UE oblige désormais les fabricants à stocker des pièces de réfrigérateur pendant 7 ans et des pièces de lave-vaisselle pendant 10 ans, encourageant les conceptions modulaires et les revenus du marché secondaire.[2]Centre européen des consommateurs, "Pièces détachées et réparations : un droit en Europe ?", europe-consommateurs.eu La modernisation par l'Australie des normes minimales en matière de gaz à effet de serre et d'énergie prévoit 3,4 milliards AUD d'économies pour les consommateurs grâce aux appareils électriques efficaces. Ces politiques poussent les fournisseurs à intégrer des logiciels de contrôle de charge adaptatifs qui alignent les cycles des appareils sur les signaux du réseau électrique, donnant aux premiers entrants un avantage mesurable en matière d'efficacité.

Adoption rapide de l'écosystème domotique intelligent

L'interopérabilité passe du statut d'option souhaitable à celui d'exigence obligatoire. Le Thread Group a dépassé 200 membres et 670 certifications de produits début 2025. Matter 1.4 ajoute le contrôle multi-administrateur et des schémas de données énergétiques permettant aux plaques de cuisson, fours et chauffe-eau de partager des profils de charge avec les applications de gestion de l'énergie. La Home Connectivity Alliance, dirigée par Samsung, LG, Haier et Electrolux, a déployé une interface de gestion de l'énergie pour intégrer les appareils intelligents dans les programmes de demande des services publics. Les fournisseurs dépourvus d'alliances de plateforme font face à des dépenses de R&D plus élevées et à une entrée sur le marché plus lente, faisant pencher l'équilibre concurrentiel en faveur des entreprises qui adoptent les normes ouvertes.

Plateformes de recettes dynamiques pilotées par l'IA

Les appareils évoluent en assistants culinaires qui anticipent l'intention de l'utilisateur. La gamme SIGNATURE de deuxième génération de LG utilise Gourmet AI pour ajuster la cuisson en fonction du poids et du type d'aliment. Le réfrigérateur Bespoke Family Hub de Samsung suit les stocks avec des caméras IA et suggère des plans de repas qui réduisent le gaspillage. Dans les cuisines commerciales, Alpha Cloud d'Aniai inspecte les steaks hachés en temps réel, soulignant le rôle de l'IA dans l'assurance qualité. En combinant les données d'inventaire, les objectifs diététiques et les tarifs des services publics, les plateformes de nouvelle génération promettent une préparation des repas hyper-personnalisée.

Remises des services publics pour la réponse des appareils au réseau électrique

Les appareils interactifs avec le réseau électrique débloquent une valeur bilatérale en réduisant les factures et en générant des incitations à la réponse à la demande. Le projet de loi 49 du Sénat de Californie exige une gestion de charge prête pour le réseau et la cybersécurité pour les appareils éligibles. Les modèles du PNNL suggèrent que l'intégration de la réponse à la demande dans les codes résidentiels pourrait économiser entre 100 et 200 milliards USD dans les coûts du système électrique américain sur 20 ans et réduire les émissions de CO₂ de 6 % par an d'ici 2030.[3]Laboratoire national du Nord-Ouest du Pacifique, "Réponse à la demande dans le code énergétique résidentiel," energycodes.gov Le Berkeley Lab note que les bâtiments consomment déjà 75 % de l'électricité américaine, de sorte que la flexibilité des appareils est essentielle pour l'intégration des énergies renouvelables. Les fabricants capables de certifier des produits sécurisés et réactifs au réseau accèdent à des pools d'incitations lucratives des services publics.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prix d'achat initial élevé | −2.3% | Mondial, mais particulièrement dans les marchés sensibles aux prix | Court terme (2 prochaines années) |

| Risques liés à la confidentialité des données et à la cybersécurité | −1.8% | Europe, Amérique du Nord et autres économies matures | Moyen terme (2 à 4 ans) |

| Patchwork de normes de connectivité | −1.5% | Mondial, affectant le plus durement les ménages multi-marques | Moyen terme (2 à 4 ans) |

| Approvisionnement limité en lithium-ion pour les unités à batterie intelligente | −1.2% | Mondial, avec des effets plus marqués sur les appareils à forte composante batterie | Long terme (4 ans et au-delà) |

| Source: Mordor Intelligence | |||

Prix d'achat initial élevé

L'inflation des composants et les droits de douane font monter les prix de détail. Les revenus des semi-conducteurs ont bondi de 21 % en 2024 et sont en passe d'atteindre 1 000 milliards USD d'ici 2029, se répercutant sur les coûts des nomenclatures des appareils. Les droits de douane américains ont réduit les importations de lave-linge de 49 % et ont fait grimper les prix de plus de 10 %, de nouvelles séries étant projetées pour augmenter les prix jusqu'à 31 %. Le marché chinois des petits appareils a reculé de 9,6 % en 2023 et de 0,8 % en 2024, illustrant l'élasticité de la demande dans les segments sensibles aux coûts. Les marques contrecarrent le choc des prix en proposant des options de financement et d'abonnement, mais la pénétration du marché de masse dépend toujours de références moins chères.

Risques liés à la confidentialité des données et à la cybersécurité

La prolifération des points de terminaison Wi-Fi, Thread et Matter expose les appareils à davantage de vecteurs d'attaque. Matter atténue certains risques grâce au contrôle local et au chiffrement de bout en bout, mais la coordination des correctifs multi-fournisseurs reste complexe. Les statuts européens de protection des données et les lois californiennes sur la confidentialité amplifient les charges de conformité. L'examen quadriennal de la chaîne d'approvisionnement du Département américain du commerce identifie les appareils connectés comme des risques pour les infrastructures critiques, suscitant des appels à la certification de sécurité dès la conception.[4]Département américain du commerce, "Examen quadriennal de la chaîne d'approvisionnement 2021-2024," trade.gov Les entreprises doivent investir dans des micrologiciels renforcés, des correctifs en direct et des politiques de données transparentes pour maintenir la confiance des consommateurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les réfrigérateurs mènent l'intégration de l'innovation

Les réfrigérateurs intelligents ont conservé 34,45 % des parts de revenus en 2025 et ancrent le marché des cuisines intelligentes en tant que centres d'information domestiques. Le modèle T-OLED French Door de LG associe des caméras IA au suivi des stocks, positionnant l'appareil comme une passerelle de services. Pourtant, les plaques de cuisson et cuisinières intelligentes devraient afficher un TCAC de 19,35 % jusqu'en 2031, stimulées par les rénovations hôtelières qui recherchent des économies de main-d'œuvre et une cuisson de précision. La National Restaurant Association a reconnu les fours combinés pilotés par l'IA qui réduisent le temps de formation et la consommation d'énergie, illustrant la pollinisation croisée du commercial vers le résidentiel.

Les lave-vaisselle intelligents bénéficient de mandats stricts d'efficacité hydrique, tandis que les machines à café et les hottes représentent des niches émergentes pour les fournisseurs spécialisés. La convergence des plateformes de recettes et des surfaces de cuisson élargit le marché des cuisines intelligentes adressable, favorisant le regroupement matériel-logiciel. La conception réparable et la disponibilité obligatoire des pièces détachées prolongent les cycles de vie tout en ouvrant des revenus récurrents dans la maintenance. Pendant ce temps, les segments premium maintiennent des cuiseurs à riz à 667 USD au Japon, même si les appareils de milieu de gamme font face à une pression sur les prix. Des portefeuilles équilibrés allant des références d'entrée de gamme aux références phares sont donc essentiels pour le volume et la marge.

Par technologie de connectivité : Thread/Matter perturbe la domination du Wi-Fi

Le Wi-Fi a capté 43,65 % des revenus de 2025, tirant parti des routeurs omniprésents et de la familiarité avec les applications. Cependant, les solutions Thread/Matter devraient se développer à un TCAC de 18,05 %, remettant en cause la domination du Wi-Fi en offrant un maillage à faible consommation et une mise en service standardisée. Plus de 200 membres du Thread Group ont obtenu 670 certifications, soulignant la dynamique de l'écosystème.

Le schéma de gestion de l'énergie de Matter 1.4 permet aux appareils de diffuser des données de charge en temps réel, répondant aux critères d'intégration de la réponse à la demande des services publics. Pour les fabricants, l'adoption de Matter raccourcit les cycles d'intégration avec les principales plateformes domotiques, réduisant les coûts des applications personnalisées. Le Bluetooth, le NFC et le ZigBee/Z-Wave restent dans des rôles d'appairage de proximité ou hérités, tandis que les piles propriétaires risquent le statut d'actifs échoués à mesure que les attentes en matière d'interopérabilité se solidifient.

Par utilisateur final : l'hôtellerie stimule l'accélération commerciale

Les acheteurs résidentiels ont représenté 56,72 % des revenus de 2025, mais les cuisines hôtelières sont sur une trajectoire de TCAC de 14,24 %, remodelant la demande commerciale. Les hôtels et les chaînes de restauration rapide adoptent des robots de cuisson IA qui prolongent les heures de service et standardisent la qualité, s'alignant sur l'opportunité de 8 milliards USD de l'IA dans l'hôtellerie d'ici 2033.

Les restaurants déploient des fours liés aux stocks et des lave-vaisselle économes en énergie pour améliorer les marges face aux pénuries de main-d'œuvre et à la hausse des coûts des services publics. En dehors de la restauration, des institutions telles que les hôpitaux et les universités pilotent des stations de préparation des repas connectées pour le suivi nutritionnel et la réduction des déchets. Les fournisseurs qui adaptent la durabilité, la conformité hygiénique et les fonctionnalités de diagnostic à distance captent des prix de vente moyens premium et des contrats de service plus longs.

Par canal de distribution : la vente directe aux consommateurs remodèle le commerce de détail

Les canaux hors ligne détenaient 55,35 % des parts de revenus en 2025, et les ventes en ligne progressent de 17,25 % par an à mesure que les marques contournent les intermédiaires. Le programme d'abonnement de LG a généré 850 millions USD en 2023, signalant l'appétit pour le matériel enveloppé de services. Le commerce électronique en propre génère des données d'utilisation plus riches qui informent les mises à jour logicielles itératives et les stratégies de vente croisée.

Les points de vente physiques attirent toujours les acheteurs à la recherche de démonstrations en direct et d'un soutien à l'installation ; le modèle omnicanal de Best Buy illustre cette approche hybride q4cdn.com. Les ventes aux constructeurs et aux entrepreneurs sécurisent des placements en volume dans les nouvelles constructions, soulignant l'importance des relations B2B même si les parcours des consommateurs se numérisent.

Analyse géographique

L'Amérique du Nord a généré 36,55 % des revenus mondiaux en 2025 grâce aux normes de réponse au réseau de la Californie et aux programmes de remises établis, tandis que les règles fédérales sur les appareils de cuisson entrant en vigueur en 2028 offrent une certitude réglementaire. Le Canada suit la voie américaine avec des codes d'efficacité énergétique à l'échelle nationale et des projets pilotes de réseau intelligent. Les propositions tarifaires pourraient faire augmenter les prix des appareils américains jusqu'à 31 %, ce qui pourrait tempérer la croissance des volumes.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 13,28 % jusqu'en 2031, portée par l'urbanisation et la fabrication orientée vers l'exportation. Xiaomi a doublé ses expéditions d'appareils d'une année sur l'autre au premier trimestre 2025, intensifiant la rivalité avec Midea et Haier. Le chiffre d'affaires de mars 2025 de Haier Smart Home de 79,12 milliards CNY démontre la diversification à l'étranger, avec 60 % des ventes désormais réalisées à l'étranger. Le marché intérieur stagnant du Japon pousse les marques locales vers des références premium et l'expansion régionale, tandis que l'avantage des semi-conducteurs de la Corée du Sud renforce l'approvisionnement en composants internes. Les marchés indien et ASEAN-5 gagnent en dynamisme grâce à la hausse des revenus disponibles et aux initiatives d'électrification.

L'Europe bénéficie de mandats de droit à la réparation qui exigent une disponibilité des pièces allant jusqu'à 10 ans, favorisant une conception durable et des services après-vente. Le chiffre d'affaires des appareils en Pologne a atteint 51 milliards PLN en 2023, et la pénétration des appareils domestiques intelligents devrait atteindre 10 % d'ici 2025. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne ancrent une demande mature, tandis que la loi européenne sur les puces vise une part mondiale de 20 % des semi-conducteurs d'ici 2030, amortissant les risques d'approvisionnement. Le Moyen-Orient et l'Afrique représentent des opportunités naissantes mais croissantes liées aux mises à niveau des infrastructures et à la croissance du pipeline hôtelier.

Paysage concurrentiel

L'intensité concurrentielle est modérée alors que les géants historiques des appareils défendent leurs parts face aux challengers nativement numériques. La division DX de Samsung a enregistré 1 748 877 milliards KRW de revenus en 2024, alimentant les gammes Bespoke enrichies d'IA. LG Electronics a affiché un record historique de 87,73 billions KRW de revenus en 2024, avec son unité Appareils ménagers et solutions d'air contribuant à hauteur de 33,2 billions KRW et les revenus d'abonnement en hausse de 75 %. Le chiffre d'affaires du premier trimestre 2025 de Midea Group de 128,4 milliards RMB et une croissance des bénéfices de 38 % soulignent les avantages d'échelle des innovateurs chinois.

La Home Connectivity Alliance, comprenant Samsung, LG, Haier, Electrolux et Frigidaire, fait progresser les API énergétiques partagées, tandis que Whirlpool et Bosch restent en dehors du consortium, traçant des voies indépendantes. La certification Thread, désormais à 670 produits, sert de marqueur de crédibilité, et l'adoption précoce de Matter permet aux marques plus petites d'atteindre une parité sur l'interopérabilité. Des perspectives d'espaces blancs émergent dans l'automatisation commerciale, les couplages de stockage d'énergie et les modèles d'abonnement qui lissent les cycles de demande de matériel.

Leaders du secteur des cuisines intelligentes

Electrolux

LG Electronics

Samsung Electronics

Haier Inc. (GE Appliances)

Whirlpool Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2025 : LG a dévoilé sa gamme LG SIGNATURE de deuxième génération au CES 2025, comprenant le réfrigérateur T-OLED et la cuisinière Gourmet AI.

- Janvier 2025 : LG a confirmé un chiffre d'affaires 2024 de 87,73 billions KRW et une croissance de 75 % de son activité d'abonnement.

- Novembre 2024 : La spécification Matter 1.4 a introduit le contrôle multi-administrateur et un support élargi de la gestion de l'énergie.

- Juin 2024 : Bosch a envisagé une offre pour Whirlpool, signalant une consolidation potentielle.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des cuisines intelligentes comme les revenus générés par les appareils de cuisine connectés et équipés de capteurs, notamment les réfrigérateurs, fours, lave-vaisselle, plaques de cuisson, hottes, machines à café et gadgets auxiliaires livrés avec des protocoles Wi-Fi, Bluetooth ou Matter/Thread intégrés et contrôlables via des applications mobiles ou des assistants vocaux. Les valeurs reflètent les prix départ usine convertis en USD constants de 2025.

Exclusion du périmètre : nous excluons les prises intelligentes autonomes, les modules complémentaires après-vente et les concentrateurs domotiques plus larges.

Aperçu de la segmentation

- Par type de produit

- Réfrigérateurs intelligents

- Fours intelligents

- Lave-vaisselle intelligents

- Plaques de cuisson et cuisinières intelligentes

- Machines à café intelligentes

- Hottes intelligentes

- Autres types de produits

- Par technologie de connectivité

- Wi-Fi

- Bluetooth

- NFC

- ZigBee / Z-Wave

- Thread et Matter

- Autres technologies

- Par utilisateur final

- Résidentiel

- Commercial

- Hôtellerie (hôtels, restauration rapide)

- Restaurants et restauration collective

- Autres (institutions, bureaux)

- Par canal de distribution

- Vente au détail en ligne (commerce électronique, vente directe aux consommateurs)

- Vente au détail hors ligne

- Magasins spécialisés en appareils électroménagers

- Grandes surfaces

- Ventes aux constructeurs et entrepreneurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Corée du Sud

- Inde

- ASEAN-5

- Australie et Nouvelle-Zélande

- Reste de l'Asie-Pacifique

- Moyen-Orient

- Israël

- Arabie saoudite

- Émirats arabes unis

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Égypte

- Reste de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des ingénieurs de fabricants d'appareils, des fournisseurs de composants, de grands acheteurs de détail et des installateurs de cuisine en Amérique du Nord, en Europe et en Asie-Pacifique. Ces discussions ont clarifié l'adoption réelle des micrologiciels Matter, les marges des revendeurs et les revenus des services après garantie, qui ont à leur tour guidé les hypothèses de prix et de cycle de remplacement.

Recherche documentaire

Nous avons commencé par les fichiers d'expédition des étiquettes énergétiques du Département américain de l'énergie, d'Eurostat PRODCOM et des douanes chinoises, qui nous aident à retracer les flux d'unités annuels. Les notes des associations professionnelles, telles que l'Association des fabricants d'appareils ménagers, le Comité européen des fabricants d'équipements domestiques et le KITA coréen, offrent des indices de pénétration par classe de produit. Les dépenses en électronique grand public tirées des tableaux de consommation finale des ménages de la Banque mondiale fournissent un contexte macroéconomique, et l'analyse des brevets accessible via Questel signale les schémas de diffusion technologique. Les instantanés D&B Hoovers complètent les lignes de revenus des fabricants qui ancrent les prix de vente moyens. Les sources citées ici sont illustratives ; de nombreux ensembles de données publics et par abonnement supplémentaires ont soutenu la validation.

Dimensionnement du marché et prévisions

Nous déployons une construction descendante qui réconcilie les taux d'adoption des maisons connectées avec les pools de remplacement des appareils de cuisine, puis nous la recoupons avec des estimations ascendantes sélectives tirées des expéditions échantillonnées des fabricants et des analyses de vente au détail. Les variables clés comprennent : la base installée de maisons intelligentes, les permis annuels de rénovation de cuisine, le prix de vente moyen par classe d'appareils, le mix d'étiquettes d'efficacité énergétique et le revenu disponible régional par ménage. Une régression multivariée projette chaque moteur jusqu'en 2030 ; les coefficients sont soumis à des tests de résistance avec des vues de scénarios partagées par des experts primaires. Les écarts qui apparaissent lorsque les totaux ascendants s'écartent de plus de trois pour cent déclenchent un entretien de retour ou une nouvelle découpe des données douanières avant la finalisation.

Validation des données et cycle de mise à jour

Chaque modèle de projet passe par une révision par les pairs en deux étapes, suivie d'un filtrage des anomalies où les résultats sont comparés à des décomptes d'expéditions indépendants et aux résultats trimestriels. Les rapports sont mis à jour annuellement, et nous publions des mises à jour intermédiaires si des changements tarifaires, des pénuries de puces ou des lancements majeurs de protocoles modifient la courbe de demande. Avant la publication, une nouvelle analyse par un analyste garantit que les derniers événements sont pris en compte.

Pourquoi notre référence du marché des cuisines intelligentes est fiable

Les estimations publiées divergent souvent parce que les fournisseurs découpent le marché différemment et appliquent des piles de prix variées.

Les principaux facteurs d'écart comprennent le périmètre des produits, car certains ne comptabilisent que les grands appareils encastrés, le traitement des petits gadgets connectés à Internet et les conversions de devises qui ignorent les fluctuations en milieu d'année. Mordor Intelligence applique une liste d'appareils cohérente, réconcilie les prix catalogue et de transaction, et réexécute les modèles chaque fois que de nouveaux fichiers d'expédition émergent, ce qui maintient notre référence 2025 équilibrée et reproductible.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 21,80 milliards USD (2025) | ||

| 22,36 milliards USD (2024) | Consultance régionale A | Ne comptabilise que les grands appareils encastrés et gonfle la valeur avec les marges de détail |

| 20,94 milliards USD (2024) | Journal professionnel B | Omet les machines à café intelligentes et les fours à air chaud ; utilise les prix asiatiques départ usine à l'échelle mondiale |

| 36,59 milliards USD (2024) | Consultance mondiale C | Mélange tous les appareils domotiques, puis alloue une part cuisine via des enquêtes auprès des consommateurs |

Ces comparaisons montrent que lorsque l'alignement du périmètre et la normalisation des prix en temps opportun font défaut, les totaux varient considérablement. L'approche disciplinée et prête à être mise à jour que nous suivons offre aux décideurs un point de départ fiable.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des cuisines intelligentes ?

Le marché des cuisines intelligentes était évalué à 24,22 milliards USD en 2026 et devrait atteindre 40,98 milliards USD d'ici 2031.

Quelle région connaît la croissance la plus rapide pour les appareils de cuisine intelligents ?

L'Asie-Pacifique devrait croître à un TCAC de 13,28 % de 2026 à 2031 en raison de l'urbanisation, de la production orientée vers l'exportation et de la hausse des revenus disponibles.

Qui sont les acteurs clés du marché des cuisines intelligentes ?

Electrolux, LG Electronics, Samsung Electronics, Haier Inc. (GE Appliances) et Whirlpool Corporation sont les principales entreprises opérant sur le marché des cuisines intelligentes.

Quel segment de produits se développe le plus rapidement ?

Les plaques de cuisson et cuisinières intelligentes devraient afficher un TCAC de 19,35 % jusqu'en 2031, dépassant toutes les autres catégories de produits.

Comment les nouvelles normes de connectivité affectent-elles le marché ?

Les protocoles Thread/Matter, croissant à un TCAC de 18,05 %, améliorent l'interopérabilité, réduisent les frictions lors de la configuration et permettent des fonctionnalités de gestion de l'énergie que les services publics récompensent.

Pourquoi les remises des services publics sont-elles importantes pour le marché des cuisines intelligentes ?

Les programmes de remises incitent à l'adoption d'appareils interactifs avec le réseau électrique, réduisant les coûts pour les utilisateurs finaux et ouvrant de nouveaux canaux de revenus pour les fabricants grâce à la participation à la réponse à la demande.

Dernière mise à jour de la page le: