Taille et Part du Marché des Actifs et Opérations Intelligents Connectés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

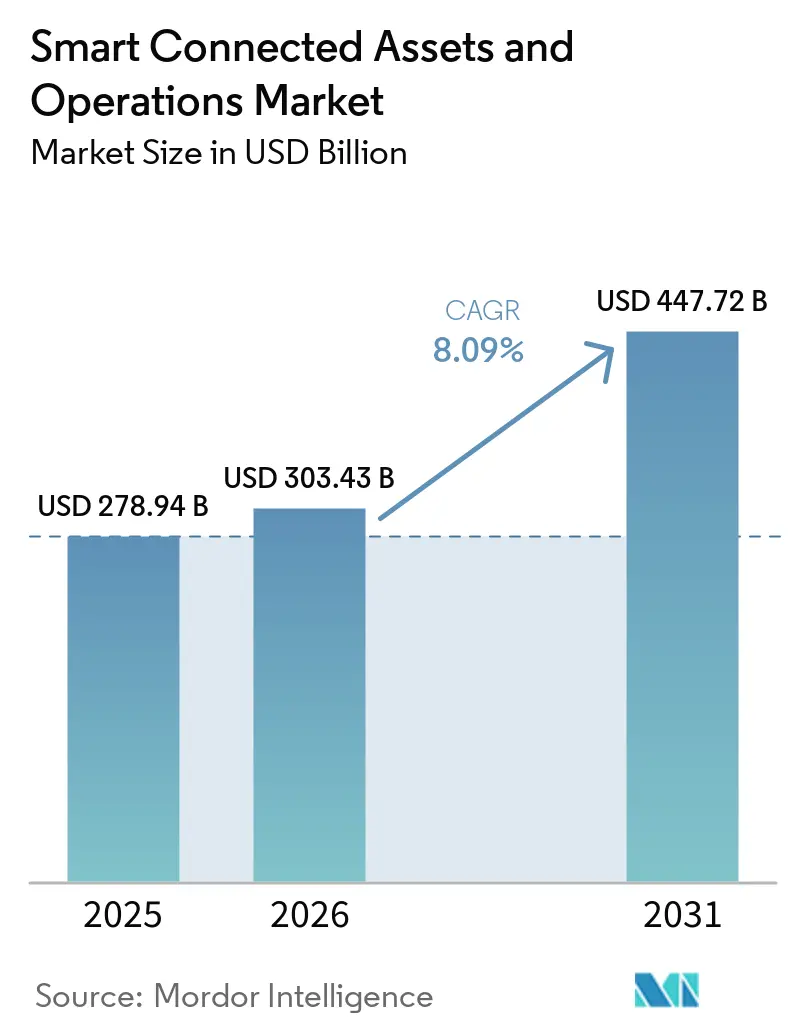

| Taille du Marché (2026) | 303.43 Milliards de dollars |

| Taille du Marché (2031) | 447.72 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.09% CAGR |

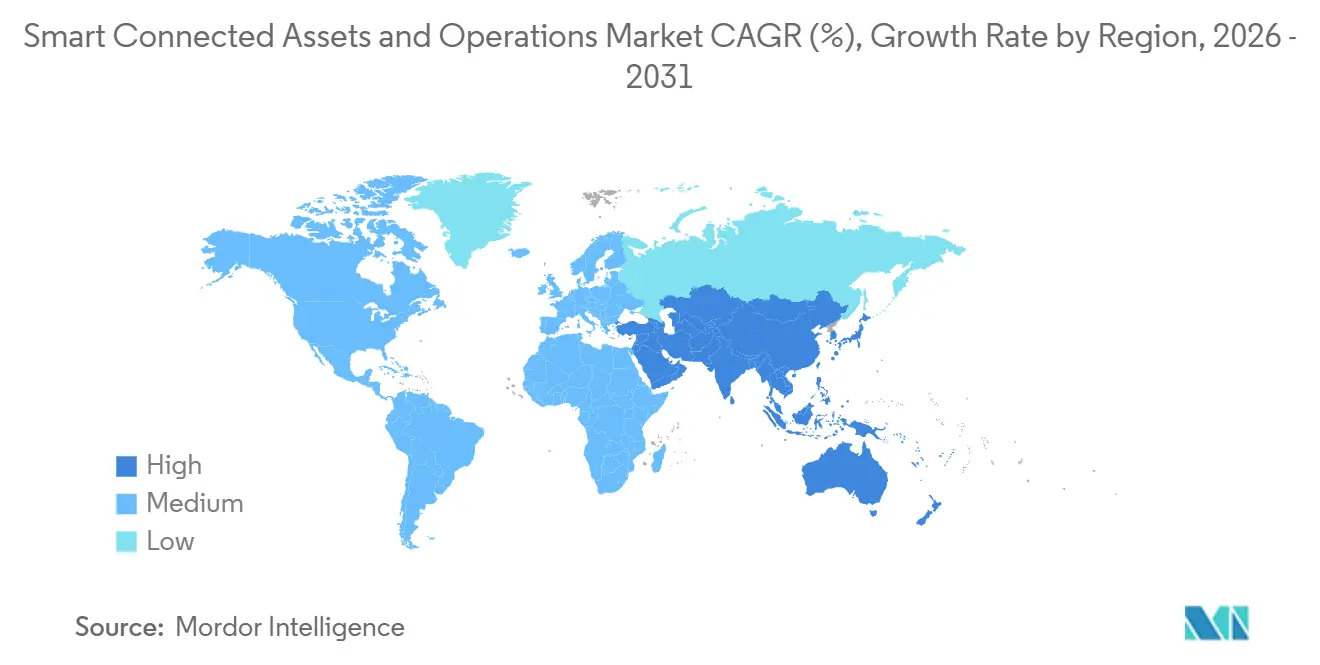

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Actifs et Opérations Intelligents Connectés par Mordor Intelligence

La taille du marché des Actifs et Opérations Intelligents Connectés était évaluée à 278,94 milliards USD en 2025 et devrait croître de 303,43 milliards USD en 2026 pour atteindre 447,72 milliards USD d'ici 2031, à un TCAC de 8,09 % sur la période 2026-2031. La demande s'élargit à mesure que l'analytique native du cloud converge avec la technologie opérationnelle, que l'intelligence en périphérie réduit la latence et que les réglementations environnementales pénalisent le gaspillage énergétique et les arrêts non planifiés. Le matériel reste la plus grande catégorie de dépenses, mais les budgets des entreprises se déplacent régulièrement vers les abonnements logiciels et les services gérés qui permettent des contrats basés sur les résultats. L'adoption du sans-fil s'accélère grâce aux réseaux privés 5G et aux technologies à faible consommation et longue portée qui étendent la connectivité aux actifs distants que le câblage traditionnel ne peut pas atteindre. Les fabricants, les services publics et les entreprises de ressources stimulent l'adoption pour réduire les arrêts non planifiés, améliorer la sécurité et atteindre les objectifs de neutralité carbone, tandis que les fournisseurs de cloud hyperscale intègrent des modules de performance des actifs directement dans leurs suites IoT industrielles.

Points Clés du Rapport

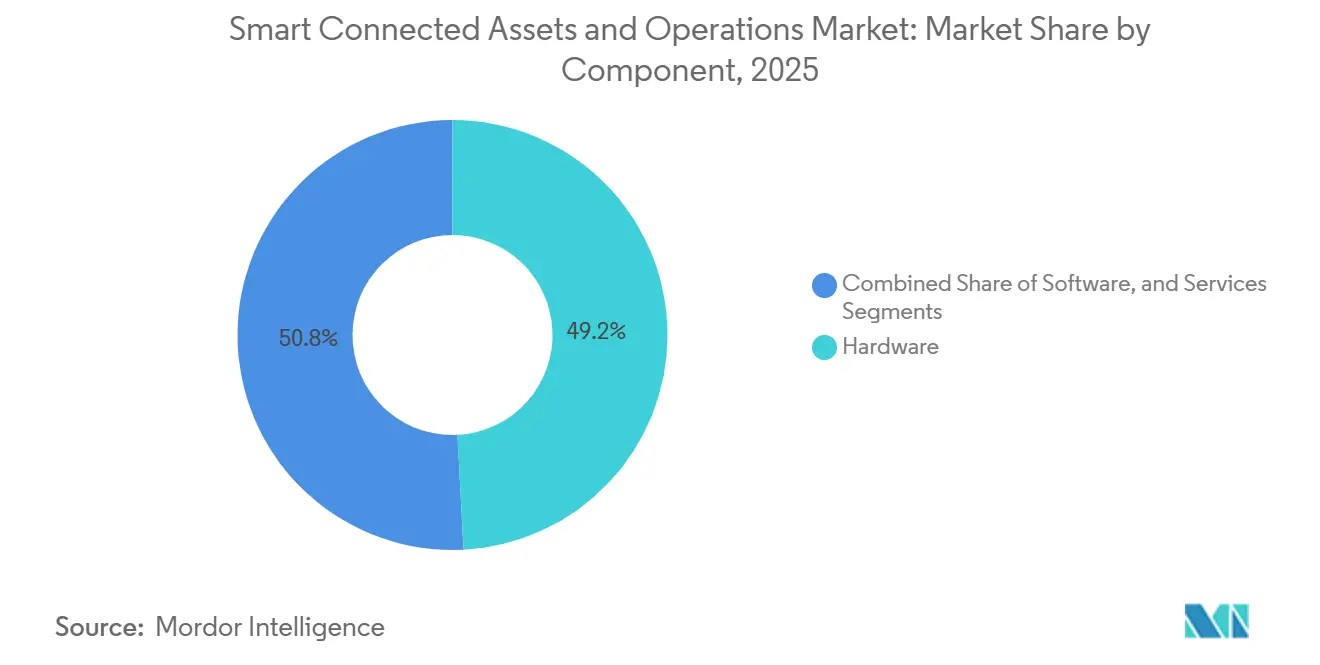

- Par composant, le Matériel détenait 49,19 % de la part du marché des Actifs et Opérations Intelligents Connectés en 2025, tandis que les logiciels et services progressent à un TCAC de 8,72 % jusqu'en 2031.

- Par technologie de connectivité, l'Ethernet représentait 76,73 % des revenus de 2025, tandis que la connectivité sans fil se développe à un TCAC de 8,95 % à mesure que les réseaux privés 5G arrivent à maturité.

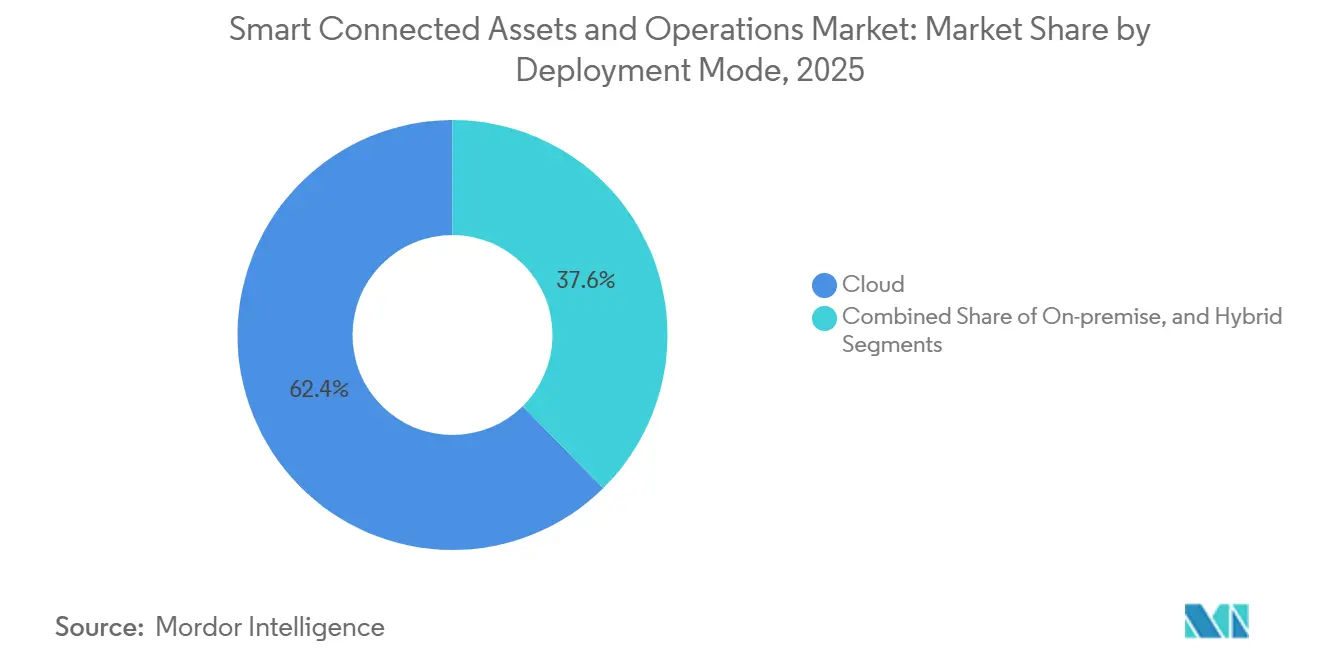

- Par mode de déploiement, le déploiement Cloud représentait 62,37 % de la taille du marché des Actifs et Opérations Intelligents Connectés en 2025 et croît à un TCAC de 8,91 % sur la période 2026-2031.

- Par secteur industriel, la Fabrication représentait 41,21 % des revenus de 2025 et devrait croître à un TCAC de 8,79 % à mesure que les programmes de maintenance prédictive se développent.

- Par géographie, l'Amérique du Nord a capté 37,63 % de la demande de 2025, progressant à un TCAC de 8,87 % grâce aux incitations à la relocalisation et aux dépenses de modernisation du réseau électrique sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Actifs et Opérations Intelligents Connectés

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption Rapide des Plateformes IoT Industrielles Intégrant la Gestion de la Performance des Actifs | +2.1% | Mondial, accent sur l'Amérique du Nord et l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Évolution Croissante vers la Maintenance Prédictive pour Minimiser les Temps d'Arrêt | +1.8% | Mondial, plus fort dans les secteurs de la Fabrication et de l'Énergie | Court terme (≤ 2 ans) |

| Demande d'Opérations à Distance et de Sécurité des Travailleurs dans les Environnements Dangereux | +1.3% | Mondial, particulièrement Pétrole et Gaz et Mines | Moyen terme (2 à 4 ans) |

| Prolifération des Réseaux Privés 5G Permettant l'Analytique en Temps Réel en Périphérie | +1.6% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Pression Réglementaire en faveur du Développement Durable et du Reporting sur l'Efficacité Énergétique | +1.2% | Amérique du Nord et UE, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Convergence de la Technologie des Jumeaux Numériques avec la Modélisation des Actifs Pilotée par l'IA | +1.4% | Mondial, adoption précoce dans les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Rapide des Plateformes IoT Industrielles Intégrant la Gestion de la Performance des Actifs

Les fabricants mondiaux consolident les outils ponctuels dans des plateformes IoT industrielles unifiées qui diffusent les données de capteurs, les journaux d'historique et les enregistrements d'entreprise dans des tableaux de bord de maintenance prescriptive. Amazon Web Services a lancé SiteWise Edge en 2025, offrant une latence locale inférieure à 100 ms tout en synchronisant les résumés avec le cloud, une conception qui maintient les réseaux de contrôle isolés du trafic public.[1]AWS, "AWS SiteWise Edge," Amazon Web Services, aws.amazon.com Le dossier d'investisseurs 2025 de PTC a montré que les déploiements de ThingWorx ont augmenté de 40 % d'une année sur l'autre, les fournisseurs automobiles citant une intégration étroite avec la CAO et la PLM qui réduit l'analyse des causes profondes de plusieurs jours à quelques heures. Rockwell Automation a annoncé que les revenus des logiciels par abonnement ont dépassé 1 milliard USD en 2025, portés par FactoryTalk Hub, qui connecte plus de 500 000 appareils dans le monde. GE Digital a repositionné Predix comme une couche horizontale et s'associe désormais à des spécialistes du domaine pour fournir des optimisations clés en main de parcs éoliens et de centrales électriques qui prolongent les intervalles d'inspection des turbines jusqu'à 20 %.

Évolution Croissante vers la Maintenance Prédictive pour Minimiser les Temps d'Arrêt

La maintenance prédictive est passée du stade pilote à l'échelle de l'entreprise à mesure que les arguments économiques se renforcent. Shell a documenté une baisse de 35 % des temps d'arrêt non planifiés et une réduction de 20 % des dépenses de maintenance dans son rapport de développement durable 2025, générant des économies annuelles supérieures à 200 millions USD. Factory AI a atteint une précision de prévision des défaillances de roulements de 92 % 14 jours avant la dégradation dans 12 usines automobiles en 2025. L'AspenTech V15 d'Emerson intègre des modèles d'IA générative qui alignent les fenêtres de maintenance sur les calendriers de production, aidant les usines chimiques à réduire les pannes non planifiées de 15 %.[2]Emerson, "AspenTech V15 Release Notes," emerson.com L'Agence Internationale de l'Énergie calcule que des techniques similaires pourraient éviter 50 milliards USD de coûts de pannes dans la production d'électricité d'ici 2030 si l'adoption atteint 60 %. Des prestataires de services gérés tels qu'Augury regroupent capteurs, analytique et garanties de disponibilité afin que les usines de taille moyenne puissent éviter les dépenses en capital tout en transférant le risque de performance au fournisseur.

Prolifération des Réseaux Privés 5G Permettant l'Analytique en Temps Réel en Périphérie

La 5G privée supprime les lacunes de fiabilité qui affectaient le Wi-Fi dans les halls industriels à forte densité métallique. Siemens a déployé la 5G privée dans 15 usines d'ici février 2026, atteignant une latence machine à machine inférieure à 10 ms et prenant en charge plus de 10 000 appareils par kilomètre carré. Celanese et NTT ont installé un réseau LTE privé sur le complexe chimique de Clear Lake, permettant l'analytique vidéo en temps réel pour des cuves de réacteurs auparavant inspectées manuellement. Airbus et Ericsson orchestrent désormais le rivetage robotique via la 5G autonome à l'assemblage final de Hambourg, maintenant une précision inférieure au millimètre sur des sections de fuselage de 60 mètres.[3]Ericsson AB, "Airbus 5G Standalone Case," ericsson.com Bosch Rexroth a confirmé une perte de paquets inférieure à 0,01 % sous de fortes interférences électromagnétiques, un seuil requis pour les réseaux à sensibilité temporelle.

Pression Réglementaire en faveur du Développement Durable et du Reporting sur l'Efficacité Énergétique

Les gouvernements renforcent les règles de divulgation qui obligent les opérateurs à mesurer la consommation d'énergie au niveau des actifs. La Directive sur le Reporting de Durabilité des Entreprises de l'Union Européenne oblige les entreprises de plus de 250 employés à publier les émissions de Scope 1 à 3 dans des déploiements progressifs à partir de 2024. La Commission des Valeurs Mobilières et des Échanges des États-Unis a proposé des exigences similaires de divulgation climatique en 2025, incitant les services publics et les fabricants à instrumenter les équipements pour capturer des données granulaires sur la puissance et les émissions. Le Ministère de l'Économie, du Commerce et de l'Industrie du Japon lie désormais les prêts de transition à faible taux d'intérêt à des réductions vérifiées de l'intensité énergétique au niveau des usines. Les plateformes d'actifs connectés avec des bibliothèques carbone intégrées aident les entreprises à calculer l'intensité des gaz à effet de serre en temps réel par lot de produits, simplifiant la préparation des audits. Les fournisseurs qui obtiennent la certification de gestion de l'énergie ISO 50001 remportent des appels d'offres à mesure que les entreprises alignent leurs achats sur les feuilles de route de neutralité carbone.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Exigences Élevées en Capital Initial et Complexité d'Intégration pour les Actifs Existants | -0.8% | Mondial, notamment en Europe et en Amérique du Nord, avec des installations industrielles vieillissantes | Court terme (≤ 2 ans) |

| Vulnérabilités en Matière de Cybersécurité sur des Surfaces d'Attaque Élargies | -0.7% | Mondial, particulièrement aigu dans les secteurs des infrastructures critiques | Moyen terme (2 à 4 ans) |

| Défis d'Interopérabilité Causés par les Protocoles Propriétaires Hérités | -0.5% | Mondial, notamment dans les industries de procédés avec des cycles de vie d'actifs de plusieurs décennies | Long terme (≥ 4 ans) |

| Pénurie de Talents Pluridisciplinaires en Technologie Opérationnelle, Technologie de l'Information et Analytique | -0.6% | Mondial, plus sévère en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Capital Initial Élevé et Complexité d'Intégration pour les Actifs Existants

La modernisation des machines héritées avec des capteurs et des passerelles coûte souvent plusieurs fois plus cher que les déploiements sur de nouveaux sites. Schneider Electric a signalé que les déploiements moyens d'EcoStruxure dans les raffineries durent 18 à 24 mois, car les ingénieurs doivent rétro-concevoir la logique des automates programmables vieille de plusieurs décennies avant d'y superposer l'analytique. Emerson a révélé que 40 % des projets de performance des actifs nécessitent un intergiciel personnalisé pour relier Modbus, Profibus et Foundation Fieldbus, ajoutant entre 200 000 et 500 000 USD par site. Les normes de cybersécurité IEC 62443 finalisées en 2024 imposent une segmentation du réseau et un chiffrement dont de nombreux opérateurs d'installations existantes sont dépourvus, entraînant des mises à niveau parallèles de l'infrastructure. Les services publics réglementés, contraints par les cycles de tarification, reportent souvent ces programmes à forte intensité de capital à moins qu'ils ne soient imposés par des organismes de sécurité ou de conformité.

Vulnérabilités en Matière de Cybersécurité sur des Surfaces d'Attaque Élargies

La connexion des systèmes de contrôle à l'informatique d'entreprise élargit le paysage des menaces pour les rançongiciels et les acteurs étatiques. L'Agence de Cybersécurité et de Sécurité des Infrastructures a émis 47 avis sur les systèmes de contrôle industriels en 2025, soit 30 % de plus qu'en 2024, couvrant les vulnérabilités dans les automates programmables et les interfaces homme-machine de Siemens, Rockwell et Schneider. Dragos a suivi 14 groupes de menaces ciblant les environnements industriels, avec des gangs de rançongiciels chiffrant les systèmes instrumentés de sécurité pour maximiser leur levier. Une étude évaluée par des pairs en 2025 a révélé que 68 % des fabricants ont subi au moins une intrusion réussie dans leur technologie opérationnelle au cours des 24 mois précédents, avec des durées médianes de présence de 180 jours. Les assureurs augmentent désormais les primes de responsabilité cyber de 40 à 60 % pour les polices couvrant la technologie opérationnelle et excluent souvent les pertes d'interruption d'activité, obligeant les entreprises à s'auto-assurer le risque résiduel. Les pressions de conformité s'intensifient ; la FDA américaine a rendu obligatoires les nomenclatures logicielles pour les dispositifs médicaux en 2024, un modèle que d'autres régulateurs s'apprêtent à étendre aux équipements industriels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Logiciels et Services Dépassent le Matériel en Termes de Capture de Valeur

Le matériel a conservé 49,19 % des revenus de 2025, mais la taille du marché des Actifs et Opérations Intelligents Connectés pour les logiciels et les services gérés devrait se développer à un TCAC de 8,72 % à mesure que les entreprises migrent de la propriété réactive des actifs vers des contrats basés sur les résultats. Les capteurs et actionneurs se banalisent à mesure que les fabricants de semi-conducteurs intègrent la conversion analogique-numérique, le conditionnement du signal et les radios sur des puces uniques, réduisant les prix unitaires jusqu'à 20 % par an. Les passerelles en périphérie telles que NVIDIA Jetson Orin offrent 275 TOPS dans une enveloppe de 15 watts, permettant la détection d'anomalies sur l'appareil sans allers-retours vers le cloud.

Les logiciels commandent des marges premium à mesure que les fournisseurs passent des licences perpétuelles à la tarification à la consommation. Les suites de performance des actifs telles qu'IBM Maximo et SAP Intelligent Asset Management intègrent une IA générative qui rédige automatiquement des ordres de travail et suggère des achats de pièces de rechange, réduisant la charge de travail des planificateurs de 40 %. Les contrats de services gérés couvrant 3 à 5 ans gagnent du terrain auprès des fabricants de taille moyenne, les prestataires assumant la responsabilité de l'étalonnage des capteurs, du réentraînement des modèles et des correctifs de cybersécurité en échange de garanties de disponibilité. Par conséquent, la capture de valeur se déplace vers les fournisseurs qui regroupent l'analytique, les services et l'amélioration continue plutôt que le matériel autonome.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technologie de Connectivité : Le Sans-Fil Gagne du Terrain à Mesure que la 5G et le LPWAN Arrivent à Maturité

L'Ethernet dominait le marché des Actifs et Opérations Intelligents Connectés avec une part de marché de 76,73 % en 2025, mais les liaisons sans fil croissent à un TCAC de 8,95 % à mesure que la 5G privée, le NB-IoT et le LoRaWAN étendent la couverture aux actifs mobiles et distants. L'Ethernet industriel continue d'ancrer le contrôle déterministe inférieur à 1 ms grâce aux extensions de réseau à sensibilité temporelle IEEE 802.1 intégrées dans les commutateurs Cisco, Hirschmann et Moxa. Les options sans fil se bifurquent entre la mobilité intra-usine à haute bande passante et la télémétrie longue portée à faible consommation.

L'annonce de Siemens en février 2026 d'une latence de plancher de production inférieure à 10 ms souligne l'adéquation de la 5G pour les robots mobiles autonomes et les flux de travail de réalité augmentée. Le NB-IoT représente 58 % des déploiements à faible consommation et longue portée dans le monde grâce à une intégration transparente avec les opérateurs, tandis que le LoRaWAN mène les déploiements en spectre non licencié hors de Chine avec une part de 40 %. Les liaisons satellite d'Iridium et les constellations émergentes en orbite basse terrestre acheminent la télémétrie depuis les plateformes offshore et les mines éloignées où les réseaux terrestres restent impraticables.

Par Mode de Déploiement : Les Architectures Hybrides Équilibrent Latence et Évolutivité

Le Cloud a capté 62,37 % des revenus de 2025 et reste le plus grand segment du marché des Actifs et Opérations Intelligents Connectés, progressant à un TCAC de 8,91 % à mesure que les hyperscalers lancent des services spécifiques à l'industrie. Les fabricants dans la fabrication de semi-conducteurs et les produits pharmaceutiques continuent de s'appuyer sur des boucles à latence de l'ordre de la milliseconde exécutées sur site pour assurer le traitement en temps réel et la prise de décision. Cependant, les avancées en informatique en périphérie ont permis l'intégration de runtimes en périphérie, tels qu'AWS IoT Greengrass et Microsoft Azure IoT Hub, qui facilitent une synchronisation transparente entre les processus de prise de décision locaux et l'analytique élastique basée sur le cloud. Cette intégration permet aux fabricants de tirer parti de l'évolutivité et de la puissance de calcul des plateformes cloud tout en maintenant la vitesse et l'efficacité des opérations sur site.

Les architectures hybrides permettent aux entreprises de centraliser les simulations de jumeaux numériques et l'inférence d'apprentissage automatique à l'échelle de la flotte dans le cloud tout en conservant un contrôle déterministe sur site, évitant la dépendance à Internet pour les processus critiques pour la sécurité. Les enclaves d'informatique confidentielle chiffrent désormais les données en cours d'utilisation, atténuant les anciennes préoccupations de sécurité. Pendant ce temps, les régulateurs de l'UE à la Chine appliquent des lois sur la résidence des données, rendant les topologies distribuées inévitables pour les multinationales opérant dans plusieurs juridictions. Par conséquent, les déploiements hybrides émergent comme le choix pragmatique équilibrant latence, souveraineté et échelle.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Secteur Industriel : La Fabrication Mène Tandis que l'Énergie et la Santé Accélèrent

La Fabrication a contribué à hauteur de 41,21 % des revenus de 2025, et le secteur des Actifs et Opérations Intelligents Connectés maintient son élan à mesure que les entreprises automobiles, électroniques et de machines numérisent leurs lignes de production pour atteindre des objectifs de qualité zéro défaut. Les équipementiers automobiles qui mettent en œuvre des systèmes de détection d'anomalies pilotés par l'IA ont signalé une réduction significative allant jusqu'à 50 % des arrêts non planifiés. Cette amélioration améliore non seulement l'efficacité opérationnelle, mais permet également aux fabricants d'allouer une capacité supplémentaire à la production de configurations personnalisées, répondant ainsi plus efficacement aux diverses demandes des clients.

L'énergie et les services publics comblent l'écart, avec des initiatives de modernisation du réseau électrique stimulant des déploiements de capteurs à grande échelle et 713 milliards USD de financement mondial alloués jusqu'en 2030 pour les systèmes avancés de gestion de la distribution. Les opérateurs miniers exploitent le transport autonome et la maintenance prédictive pour améliorer la productivité et la sécurité des travailleurs, tandis que l'agriculture intègre l'irrigation intelligente et la surveillance du bétail pour économiser l'eau et améliorer les rendements. Par conséquent, les secteurs en aval sont prêts à se rapprocher de la domination de la fabrication à mesure que les cas d'utilisation axés sur le numérique prolifèrent dans les secteurs à forte intensité d'actifs.

Analyse Géographique

L'Amérique du Nord a généré 37,63 % des revenus de 2025 et progresse à un TCAC de 8,87 % à mesure que les fabricants relocalisent leurs capacités et que les services publics numérisent les actifs de transmission vieillissants. Le Département de l'Énergie des États-Unis estime que la pénétration des énergies renouvelables a dépassé 40 % en Californie et au Texas, soulignant l'urgence de la modernisation du réseau électrique. Rockwell Automation a alloué 2 milliards USD à la production nationale d'automates programmables et d'appareils en périphérie pour atténuer les goulots d'étranglement de la chaîne d'approvisionnement. Les services publics canadiens en Ontario et en Colombie-Britannique accélèrent les déploiements d'infrastructures de comptage avancé pour réduire les temps de réponse aux pannes. Le Mexique attire les investissements étrangers dans l'électronique automobile, stimulant l'adoption de plateformes d'actifs connectés pour synchroniser les chaînes d'approvisionnement trinationaux.

L'Europe donne la priorité à l'efficacité énergétique dans le cadre de la CSRD de l'UE, obligeant les entreprises à quantifier les émissions au niveau des équipements. Severn Trent s'est associé à Netmore en septembre 2025 pour déployer 1 million de compteurs d'eau LoRaWAN afin de réduire les pertes d'eau non facturée de 10 %. Siemens, Schneider Electric et ABB pilotent des usines à jumeaux numériques en Allemagne, en France et au Royaume-Uni avant un déploiement mondial.[4]Netmore Group, "Severn Trent Selects Netmore to Deploy and Manage Advanced Metering Infrastructure Network for One Million Smart Water Meters," netmoregroup.com Les sanctions géopolitiques ralentissent la modernisation de la Russie, orientant la demande régionale vers les fournisseurs d'automatisation nationaux.

L'Asie-Pacifique affiche la croissance absolue la plus rapide à mesure que la Chine, le Japon, l'Inde et la Corée du Sud intègrent des politiques de fabrication intelligente. La feuille de route Fabriqué en Chine donne la priorité aux usines intelligentes, tandis que la Société 5.0 du Japon aligne les systèmes cyber-physiques pour compenser le vieillissement de la main-d'œuvre. La Mission Villes Intelligentes de l'Inde soutient des réseaux activés par l'IoT pour la circulation, les déchets et l'eau dans 100 centres urbains. Les mineurs australiens exploitent des flottes autonomes contrôlées depuis des centres urbains situés à des milliers de kilomètres, validant la viabilité de l'analytique en périphérie dans les environnements éloignés. Le Moyen-Orient canalise les revenus pétroliers dans des projets diversifiés de villes intelligentes, tels que NEOM en Arabie Saoudite, et exige des couches robustes de performance des actifs. L'Afrique du Sud et le Nigéria pilotent des solutions d'agriculture de précision et de comptage intelligent pour améliorer la sécurité alimentaire et la fiabilité du réseau électrique. L'Amérique du Sud, menée par le Brésil et l'Argentine, applique des cadres d'actifs connectés dans l'agro-industrie pour répondre aux exigences de certification de durabilité des marchés d'exportation.

Paysage Concurrentiel

Le marché des Actifs et Opérations Intelligents Connectés est modérément concentré, les 10 premiers fournisseurs captant environ 45 % des revenus de 2025, mais la concurrence s'intensifie à mesure que les acteurs natifs du logiciel et les hyperscalers érodent les avantages des systèmes de contrôle des acteurs établis. Siemens, Schneider Electric, ABB, Honeywell, Rockwell Automation et Emerson exploitent des décennies de base installée pour vendre de manière croisée des services d'analytique et de cycle de vie. ABB a déposé 127 brevets d'IA industrielle en 2025, axés sur l'optimisation énergétique et la maintenance prédictive pour les industries de procédés.

PTC, IBM, Microsoft, SAP et Oracle fournissent des plateformes horizontales qui intègrent la performance des actifs avec la planification des ressources d'entreprise, offrant aux acheteurs des alternatives indépendantes des fournisseurs. AWS, Azure et Google Cloud regroupent l'analytique de performance des actifs dans leurs suites IoT, réduisant le coût total de possession pour les nouveaux déploiements. Des spécialistes de niche tels qu'Uptake, Augury et Senseye saisissent des opportunités dans les espaces blancs en matière de diagnostic d'éoliennes, de surveillance CVC et de maintenance basée sur l'état grâce à une tarification à la consommation.

Les alliances stratégiques se multiplient, ABB et Schneider Electric ayant annoncé en septembre 2025 un partenariat pour co-développer des solutions interopérables de gestion de l'énergie de la périphérie au cloud, reflétant la demande des clients pour des écosystèmes ouverts. La consolidation reste probable, les grands acteurs de l'automatisation lorgnant sur les startups d'analytique natives du cloud pour accélérer les transitions vers des revenus récurrents. Les fournisseurs qui obtiennent les certifications de cybersécurité IEC 62443 et de gestion des actifs ISO 55000 obtiennent le statut de fournisseur préféré pour les appels d'offres d'infrastructures critiques. La différenciation concurrentielle repose désormais sur la précision des modèles d'IA, l'orchestration sécurisée de la périphérie au cloud et la capacité à garantir contractuellement les résultats de performance.

Leaders du Secteur des Actifs et Opérations Intelligents Connectés

Siemens AG

General Electric Company

Schneider Electric SE

ABB Ltd.

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : 1NCE et Netmore Group se sont associés pour intégrer la connectivité cellulaire et LoRaWAN dans une plateforme IoT unifiée, permettant la sélection spécifique à l'appareil des options de puissance, de portée et de débit.

- Février 2026 : Siemens a déployé la 5G privée dans 15 usines allemandes et chinoises, atteignant une latence machine à machine inférieure à 10 ms pour la fabrication de précision.

- Février 2026 : ABB a lancé Automation Extended, combinant l'informatique en périphérie, l'analytique IA et la cybersécurité pour moderniser les actifs existants avec un temps d'arrêt minimal.

- Janvier 2026 : Honeywell a présenté Forge 3.0, une suite IIoT native du cloud intégrant une IA générative qui a réduit le temps moyen de réparation de 30 % dans les premiers déploiements dans l'aérospatiale et le raffinage.

Portée du Rapport Mondial sur le Marché des Actifs et Opérations Intelligents Connectés

Le Marché des Actifs et Opérations Intelligents Connectés se rapporte au segment industriel dédié à l'intégration de technologies avancées, notamment l'Internet des Objets (IoT), l'intelligence artificielle (IA), l'informatique en nuage et l'analytique des mégadonnées, dans les actifs physiques et les processus opérationnels pour améliorer l'efficacité, la fiabilité et la performance.

Le Rapport sur le Marché des Actifs et Opérations Intelligents Connectés est Segmenté par Composant (Matériel, Logiciel et Services), Technologie de Connectivité (Filaire, Sans Fil et Satellite), Mode de Déploiement (Sur Site, Cloud et Hybride), Secteur Industriel (Fabrication, Énergie et Services Publics, Pétrole et Gaz, Mines, Transport et Logistique, Santé, Agriculture et Villes Intelligentes et Infrastructures), et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Les Prévisions du Marché sont Fournies en Termes de Valeur (USD).

| Matériel | Capteurs et Actionneurs |

| Passerelles et Appareils en Périphérie | |

| Logiciel | Gestion de la Performance des Actifs (GPA) |

| Système d'Exécution de la Fabrication (MES) | |

| SCADA et IHM | |

| Plateformes d'Analytique et d'IA | |

| Services | Services Professionnels |

| Services Gérés |

| Filaire | Ethernet |

| Bus de Terrain Industriel | |

| Sans Fil | Wi-Fi et Bluetooth |

| 5G / LTE Privé | |

| LPWAN (LoRa, NB-IoT, Sigfox) | |

| Satellite / Distant |

| Sur Site |

| Cloud |

| Hybride |

| Fabrication |

| Énergie et Services Publics |

| Pétrole et Gaz |

| Mines |

| Transport et Logistique |

| Santé |

| Agriculture |

| Villes Intelligentes et Infrastructures |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Moyen-Orient |

| Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Composant | Matériel | Capteurs et Actionneurs |

| Passerelles et Appareils en Périphérie | ||

| Logiciel | Gestion de la Performance des Actifs (GPA) | |

| Système d'Exécution de la Fabrication (MES) | ||

| SCADA et IHM | ||

| Plateformes d'Analytique et d'IA | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Technologie de Connectivité | Filaire | Ethernet |

| Bus de Terrain Industriel | ||

| Sans Fil | Wi-Fi et Bluetooth | |

| 5G / LTE Privé | ||

| LPWAN (LoRa, NB-IoT, Sigfox) | ||

| Satellite / Distant | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Secteur Industriel | Fabrication | |

| Énergie et Services Publics | ||

| Pétrole et Gaz | ||

| Mines | ||

| Transport et Logistique | ||

| Santé | ||

| Agriculture | ||

| Villes Intelligentes et Infrastructures | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | |

| Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des Actifs et Opérations Intelligents Connectés en 2031 ?

Le marché devrait atteindre 447,72 milliards USD d'ici 2031.

Quel segment de composant connaît la croissance la plus rapide ?

Les logiciels et services gérés se développent à un TCAC de 8,72 %, les entreprises favorisant de plus en plus l'analytique par abonnement plutôt que le matériel autonome.

Pourquoi les réseaux privés 5G sont-ils importants pour les déploiements d'actifs connectés ?

Ils offrent une latence inférieure à 10 ms et une haute densité d'appareils, permettant les robots autonomes, la maintenance guidée par réalité augmentée et le contrôle qualité en boucle fermée.

Comment la maintenance prédictive génère-t-elle des avantages financiers ?

Les études de cas indiquent des réductions allant jusqu'à 35 % des temps d'arrêt non planifiés et 20 % de réduction des dépenses de maintenance, se traduisant par des millions de dollars d'économies annuelles.

Quelle région mène actuellement la demande ?

L'Amérique du Nord, avec une part de revenus de 37,63 % en 2025, portée par l'adoption précoce de l'IoT industriel et les investissements dans la modernisation du réseau électrique.

Quelle est la principale préoccupation en matière de cybersécurité pour les opérations connectées ?

La surface d'attaque élargie accroît l'exposition aux rançongiciels et aux menaces étatiques ciblant les systèmes de contrôle, augmentant les coûts d'assurance et de conformité.

Dernière mise à jour de la page le: