Taille et Part du Marché des Bureaux Intelligents en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

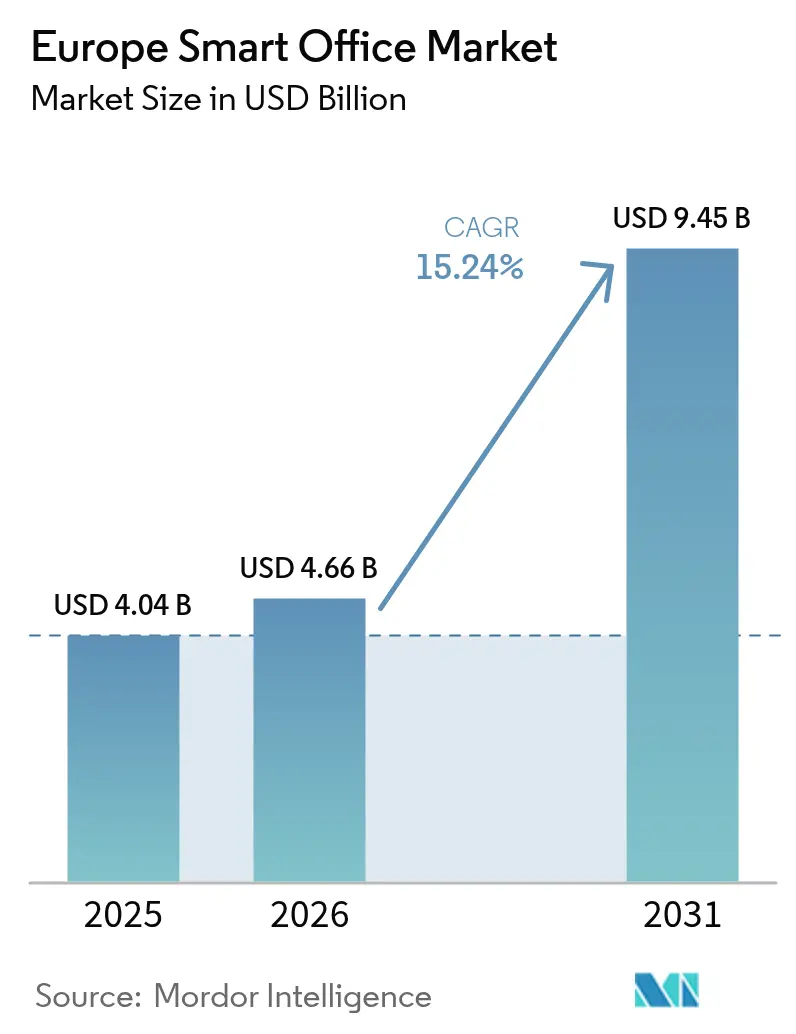

| Taille du marché de l'année de base (2025) | 4.04 Milliards de dollars |

| Taille du Marché (2026) | 4.66 Milliards de dollars |

| Taille du Marché (2031) | 9.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Bureaux Intelligents en Europe par Mordor Intelligence

La taille du Marché des Bureaux Intelligents en Europe en 2026 est estimée à 4,66 milliards USD, en hausse par rapport à la valeur de 2025 de 4,04 milliards USD, avec des projections pour 2031 montrant 9,45 milliards USD, croissant à un TCAC de 15,24 % sur 2026-2031. Les règles strictes d'efficacité de l'Union européenne façonnent la croissance, ainsi que l'essor des modes de travail hybrides et une baisse régulière du prix des capteurs Internet des Objets (IoT). Les analyses d'espace de travail en temps réel fonctionnant sur des réseaux privés 5G réduisent les coûts opérationnels jusqu'à 30 % dans les sites pilotes.[1]GSMA Intelligence, "Connectivité pour le Bien Commun," gsma.com L'Allemagne est en tête de l'adoption actuelle, soutenue par des incitations fédérales à la rénovation, tandis que l'Italie constitue le pôle à la croissance la plus rapide grâce aux subventions du Plan National de Relance et de Résilience. L'éclairage intelligent conserve la plus grande part des revenus, mais les outils d'analyse d'espace de travail axés sur les espaces affichent le plus fort élan prospectif. Les fournisseurs se heurtent à des lacunes d'interopérabilité dans les anciens équipements de chauffage, de ventilation et de contrôle d'accès, mais l'émergence de normes ouvertes telles que Matter et Thread réduit les obstacles au verrouillage propriétaire.

Principaux Enseignements du Rapport

- Par catégorie de produit, les Systèmes d'Éclairage Intelligent ont dominé avec une Part du Marché des Bureaux Intelligents en Europe de 28,12 % en 2025. Les Solutions d'Analyse d'Espace de Travail devraient afficher le TCAC le plus rapide de 15,73 % jusqu'en 2031.

- Par type de bâtiment, les rénovations ont capturé 54,84 % de la Taille du Marché des Bureaux Intelligents en Europe en 2025. Les Nouvelles Constructions devraient se développer à un TCAC de 16,01 % entre 2026 et 2031.

- Par géographie, l'Allemagne représentait 17,95 % de la Part du Marché des Bureaux Intelligents en Europe en 2025 ; l'Italie devrait croître à un TCAC de 16,45 % jusqu'en 2031.

- Siemens, Schneider Electric, Honeywell, Johnson Controls et ABB détenaient ensemble 41,30 % de la part du Marché des Bureaux Intelligents en Europe en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Bureaux Intelligents en Europe

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Réglementations européennes sur l'efficacité énergétique | +3.2% | Pan-européen, plus fort en Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Modèles de travail hybrides et flexibles | +2.8% | Grandes villes, pôles informatiques et BFSI | Court terme (≤ 2 ans) |

| Baisse des coûts des capteurs IoT et de la connectivité | +2.5% | Pays nordiques, Allemagne, Royaume-Uni | Moyen terme (2-4 ans) |

| Réseaux privés 5G dans les bureaux | +2.1% | Allemagne, Royaume-Uni, France, Italie | Long terme (≥ 4 ans) |

| Objectifs ESG et zéro émission nette des entreprises | +2.4% | Sociétés cotées en bourse à travers l'Europe | Moyen terme (2-4 ans) |

| Jumeaux numériques pour la gestion prédictive | +1.9% | Pays nordiques, Allemagne, Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations Strictes de l'Union Européenne sur l'Efficacité Énergétique

La révision 2024 de la Directive sur la Performance Énergétique des Bâtiments oblige chaque nouveau bâtiment commercial à atteindre le statut zéro émission d'ici 2030.[2]Direction de l'Énergie, "La Nouvelle Directive sur la Performance Énergétique des Bâtiments Entre en Vigueur," energy.ec.europa.eu L'Allemagne a mis de côté 14,5 milliards EUR (15,5 milliards USD) en subventions de rénovation qui privilégient l'optimisation énergétique pilotée par l'IA. La directive introduit des indicateurs de préparation intelligente qui évaluent la capacité de réponse d'un bâtiment aux besoins des occupants et aux signaux du réseau, stimulant la demande de réseaux de capteurs denses. Le code RE2020 français limite le carbone sur le cycle de vie, orientant les promoteurs vers des modules préfabriqués avec commandes intégrées. Ensemble, ces règles remplacent les mises à niveau progressives par une orchestration numérique complète de l'éclairage, de la CVC et de la sécurité.

Adoption Croissante des Modèles de Travail Hybrides et Flexibles

La superficie moyenne des bureaux a diminué de 18 % entre 2020 et 2024, mais les fluctuations quotidiennes d'occupation entre 40 % et 70 % créent une incertitude de planification. Les régulateurs financiers notent que 82 % des entreprises financières du Royaume-Uni appliquent désormais des politiques flexibles, accélérant les investissements dans le bureau partagé et l'analyse. Les données en temps réel permettent aux équipes de gestion des installations de fermer les étages inutilisés et de réduire les budgets énergétiques. Le travail basé sur l'activité exige également des commandes de confort granulaires que les systèmes existants ne peuvent pas offrir.

Baisse Rapide des Coûts des Capteurs IoT et de la Connectivité

Les prix des composants pour les capteurs d'occupation ont chuté de 42 % de 2020 à 2024, tandis que les modules sans fil ont baissé de 38 %. Siemens a réduit les coûts des matériaux de son capteur Enlighted de 35 % en deux ans, élargissant sa portée sur le marché intermédiaire. Les appareils sans batterie à récupération d'énergie suppriment les frais de maintenance, et Schneider Electric gère désormais plus de 1,2 million de capteurs à travers l'Europe.

Intégration des Jumeaux Numériques pour la Gestion Prédictive de l'Espace de Travail

Siemens a déployé des jumeaux numériques dans 450 bâtiments européens, prédisant les pannes 72 heures à l'avance. Johnson Controls a rapporté une réduction de 28 % de l'énergie de chauffage et de refroidissement pour les utilisateurs d'OpenBlue. Bien que les coûts d'installation allant jusqu'à 213 000 USD freinent l'adoption de masse, les sièges sociaux et les actifs premium bénéficient d'un retour sur investissement rapide grâce à la réduction des temps d'arrêt et à l'optimisation des agencements.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions du TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses en capital élevées pour la rénovation | -1.8% | Europe du Sud et de l'Est | Court terme (≤ 2 ans) |

| Lacunes d'interopérabilité des systèmes existants | -1.5% | Bâtiments construits avant 2010 | Moyen terme (2-4 ans) |

| Préoccupations de confidentialité et de cybersécurité liées au RGPD | -1.2% | Allemagne, France, Pays-Bas | Moyen terme (2-4 ans) |

| Pénurie de main-d'œuvre qualifiée | -1.1% | Pays nordiques et Allemagne | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses en Capital Initial Élevées pour les Projets de Rénovation

Les rénovations en bureaux intelligents peuvent coûter de 150 à 400 EUR (160 à 426 USD) par mètre carré, représentant une facture de 1,6 million EUR pour un site de 5 000 mètres carrés.[3]Royal Institution of Chartered Surveyors, "Normes de Construction," rics.org Le généreux Superbonus italien est passé d'une couverture de 110 % à 70 %, ralentissant l'activité jusqu'à l'arrivée de nouvelles déductions. Des horizons de remboursement s'étendant au-delà de sept ans découragent les propriétaires de taille modeste, même si les subventions de la Banque Européenne d'Investissement restent sursouscrites.

Préoccupations Accrues en Matière de Confidentialité des Données et de Cybersécurité sous le RGPD

Une société immobilière parisienne a été condamnée à une amende de 800 000 EUR (931 520,00 USD) pour un suivi excessif par capteurs sans consentement. L'incertitude juridique concernant l'hébergement en nuage en dehors de l'Espace Économique Européen alimente les coûts d'audit. Le Centre National de Cybersécurité du Royaume-Uni préconise désormais la segmentation du réseau et des tests de pénétration réguliers, mais la conformité du marché varie considérablement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes d'Analyse d'Espace de Travail Gagnent en Priorité Stratégique

Les Systèmes d'Éclairage Intelligent détenaient 28,12 % de la Part du Marché des Bureaux Intelligents en Europe en 2025. La Taille du Marché des Bureaux Intelligents en Europe pour l'analyse d'espace de travail est en bonne voie pour se développer à un TCAC de 15,73 %, portée par la demande de données spatiales en temps réel. Microsoft Viva Insights couvre 3 200 sites et s'intègre à Azure Digital Twins pour offrir des cartes thermiques prédictives. Les systèmes de sécurité et de contrôle d'accès restent résilients en raison de l'utilisation croissante de la biométrie. Les outils de gestion de l'énergie enregistrent une hausse des commandes alors que le prix moyen de l'électricité commerciale en Allemagne s'élevait à 0,28 EUR (0,30 USD) par kilowattheure en 2024.

Les avancées matérielles stimulent les systèmes audio-vidéo avec audio spatial et cadrage automatique, tandis que les commandes incendie et sécurité s'intègrent plus profondément dans les réseaux de bâtiments. La pression sur les prix des capteurs pousse les fournisseurs à regrouper le matériel avec des abonnements d'analyse. Le Secteur des Bureaux Intelligents en Europe continue de mettre l'accent sur l'interopérabilité afin que les données d'éclairage, de CVC et de sécurité convergent dans une seule couche d'analyse.

Par Type de Bâtiment : Les Nouvelles Constructions Gagnent de l'Élan

Les rénovations représentaient 54,84 % des déploiements mais sont confrontées à des coûts de main-d'œuvre plus élevés. La Taille du Marché des Bureaux Intelligents en Europe pour les nouvelles constructions devrait augmenter à un TCAC de 16,01 %. Skanska intègre une gestion de bâtiment prête pour l'IA dans chaque projet démarré après janvier 2024, ajoutant 3 % aux coûts mais générant des primes locatives de 8 à 12 %. Les structures en bois massif exigent un contrôle précis de l'humidité, favorisant l'adoption précoce de capteurs intelligents.

L'activité de rénovation reste considérable car 70 % des bureaux sont antérieurs à 2010 et doivent répondre aux nouvelles règles d'efficacité. Cependant, les problèmes de câblage hérité imprévus et la nécessité d'une installation en milieu occupé prolongent le délai de remboursement. Les promoteurs choisissent de plus en plus des reconstructions intelligentes lorsque les règles locales autorisent la démolition, notamment en Allemagne, en France et dans les pays nordiques.

Par Technologie de Connectivité : Les Protocoles Sans Fil Dominent

Les liaisons sans fil couvraient 62,07 % du marché en 2025 et croîtront à un TCAC de 16,92 %. Le Wi-Fi 6 et bientôt le Wi-Fi 7 gèrent les charges audio-vidéo et les tableaux de bord d'analyse. Zigbee et Bluetooth à Basse Énergie constituent la base de la plupart des capteurs d'éclairage intelligent et d'occupation. L'adoption de Thread a explosé après qu'Apple et Google ont activé le support multimarque. La Taille du Marché des Bureaux Intelligents en Europe pour l'Ethernet filaire reste stable pour les systèmes de sécurité vitaux où la latence déterministe est essentielle.

L'alimentation par Ethernet Plus fournit jusqu'à 90 watts, permettant un seul câble pour les éclairages, les capteurs et les lecteurs de contrôle d'accès. Z-Wave reste une niche dans les petits bureaux, et les protocoles BACnet et Modbus existants persistent pour les dorsales CVC. Les conceptions hybrides qui alimentent les nœuds périphériques sans fil via un réseau dorsal filaire émergent comme la topologie par défaut.

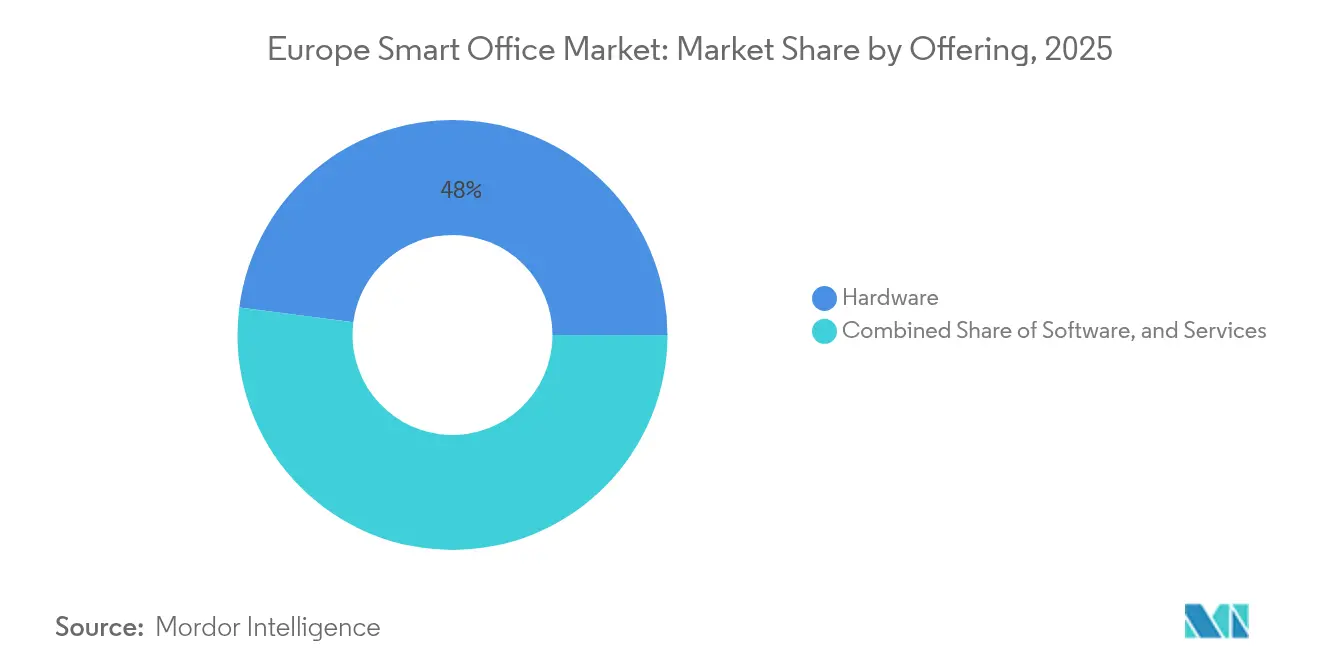

Par Offre : Le Segment des Services s'Accélère

Le matériel représentait 47,95 % des revenus en 2025, mais les services progresseront à un TCAC de 16,05 %. La conception professionnelle et la mise en service dominent aujourd'hui, suivies des services gérés avec garanties de disponibilité. Honeywell Forge a enregistré une croissance des revenus européens de 32 % avec des contrats moyens supérieurs à 150 000 USD par an.

La Taille du Marché des Bureaux Intelligents en Europe pour les logiciels se développe à mesure que les modules d'IA prévoient les pannes et fournissent des conseils d'efficacité. Les capteurs se banalisent, poussant les fournisseurs à les associer à des tableaux de bord en nuage. Les contrôleurs gagnent en logique de périphérie qui réduit la latence et protège contre les pertes de connectivité. Les acteurs du Secteur des Bureaux Intelligents en Europe s'orientent vers des modèles d'abonnement annuel plutôt que des ventes d'équipements ponctuelles.

Par Secteur d'Utilisateur Final : La Santé Mène la Croissance

L'Informatique et les Télécommunications ont capturé 26,31 % du Marché des Bureaux Intelligents en Europe en 2025. La Santé et les Sciences de la Vie croîtront à un TCAC de 16,89 % car les laboratoires ont besoin d'un contrôle environnemental strict et de pistes d'audit. Roche a relié 8 500 capteurs à Bâle à son système d'information de laboratoire pour des alertes de déviation instantanées. Les règles bancaires maintiennent également des budgets de sécurité physique solides. Les rénovations gouvernementales s'accélèrent grâce au programme de 1,2 milliard GBP du Royaume-Uni visant à équiper 600 bureaux de plateformes d'énergie intelligente. Les secteurs de la fabrication, du commerce de détail et de l'éducation continuent de prioriser l'éclairage et la CVC économes en énergie, les analyses avancées étant souvent reportées à des phases ultérieures.

Analyse Géographique

L'Allemagne détenait 17,95 % du Marché des Bureaux Intelligents en Europe en 2025, soutenue par 14,5 milliards EUR de subventions fédérales à la rénovation et des codes de construction stricts. Le pays bénéficie de réseaux d'intégrateurs profonds établis par Siemens et Bosch, qui réduisent les délais de projet. Le Royaume-Uni continue d'investir, porté par le hub financier de Londres et le mandat de zéro émission nette d'ici 2050. La France bénéficie des règles RE2020 qui favorisent les modules préfabriqués à capteurs intégrés.

L'Italie affiche les perspectives de TCAC les plus rapides à 16,45 %. Les subventions du Plan de Relance de 15,2 milliards EUR (17,70 milliards USD) couvrent jusqu'à 65 % des coûts de rénovation éligibles, stimulant l'adoption rapide à Milan et à Rome. Les nations nordiques maintiennent une adoption précoce des jumeaux numériques, aidées par une forte culture numérique et une infrastructure haut débit robuste. La Suède finance des projets pilotes qui fusionnent les données de bâtiment avec les systèmes véhicule-réseau. L'Espagne et les Pays-Bas continuent de croître régulièrement, ces derniers se concentrant sur des objectifs d'économie circulaire alignés sur le suivi des matériaux en temps réel. La Russie reste atone en raison des sanctions et des départs de fournisseurs. Les capitales d'Europe centrale et orientale affichent une demande saine pour les bureaux intelligents, mais les villes secondaires sont à la traîne en raison de lacunes de financement. Dans l'ensemble, le Marché des Bureaux Intelligents en Europe continue de s'élargir à mesure que la cohérence des politiques de l'UE renforce la confiance des propriétaires et des locataires dans la technologie.

Paysage Concurrentiel

Les cinq premiers fournisseurs — Siemens, Schneider Electric, Honeywell, Johnson Controls et ABB — ont commandé 42 % des revenus du Marché des Bureaux Intelligents en Europe en 2024. Les entreprises d'automatisation traditionnelles utilisent leurs bases installées et leurs bras de service pour défendre leurs parts, mais font face à des marges matérielles qui se banalisent. Les géants du nuage Microsoft et Google cherchent à générer des revenus récurrents d'analyse via des liens de plateforme avec Office 365 et Google Workspace.

La promotion des normes ouvertes et les batailles pour les écosystèmes propriétaires se déroulent en parallèle. Siemens et Schneider Electric soutiennent l'alliance Matter tout en étendant des API propriétaires pour des commandes différenciées. La certification de cybersécurité telle que la certification IEC 62443 est désormais une exigence clé dans les appels d'offres des secteurs de la santé et des finances. Les bureaux du marché intermédiaire, souvent entre 2 000 et 10 000 mètres carrés, représentent une opportunité d'espace blanc pour des offres modulaires gérées en nuage.

Les mouvements de partenariat sont nombreux. Schneider Electric a intégré Azure Digital Twins dans EcoStruxure, tandis que Johnson Controls a lié OpenBlue à Google Vertex AI. L'informatique de périphérie à l'intérieur des contrôleurs permet la détection locale des pannes même en cas de défaillance des liaisons en nuage. Les perturbateurs qui combinent la réservation de bureau, l'enregistrement des visiteurs et les retours environnementaux dans une seule application mobile défient les acteurs établis en se concentrant sur l'expérience des employés plutôt que sur la seule infrastructure.

Leaders du Secteur des Bureaux Intelligents en Europe

ABB Ltd.

Bosch Building Technologies GmbH

Cisco Systems, Inc.

CommScope Holding Company, Inc.

Crestron Electronics, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : Siemens a acquis une participation de 60 % dans la société italienne d'automatisation Smartek pour approfondir sa portée sur le marché intermédiaire.

- Mars 2025 : Schneider Electric a lancé EcoStruxure Building Operation 2025 avec un assistant IA génératif pour les gestionnaires d'installations.

- Février 2025 : Honeywell a remporté un contrat de 85 millions USD pour rénover 120 hôpitaux du Service National de Santé avec des systèmes intelligents.

- Janvier 2025 : Johnson Controls s'est associé à Google Cloud pour ajouter les prévisions Vertex AI à OpenBlue.

Périmètre du Rapport sur le Marché des Bureaux Intelligents en Europe

Le marché des bureaux intelligents en Europe désigne l'écosystème de solutions d'espace de travail à activation numérique telles que le matériel connecté, les logiciels intelligents et les services intégrés qui améliorent l'efficacité des bâtiments, la productivité des employés et la sécurité des lieux de travail. Il englobe des technologies telles que l'éclairage intelligent, le contrôle de la CVC, la gestion de l'énergie, les systèmes de sécurité, les capteurs et les analyses, déployées dans des bâtiments neufs et en rénovation. Dans l'ensemble, le marché se concentre sur la création d'environnements de bureau automatisés, économes en énergie et pilotés par les données à travers l'Europe.

Le Rapport sur le Marché des Bureaux Intelligents en Europe est segmenté par Type de Produit (Systèmes de Sécurité et de Contrôle d'Accès, Systèmes de Gestion de l'Énergie, Systèmes de Contrôle CVC Intelligent, Systèmes d'Éclairage Intelligent, Systèmes de Conférence Audio-Vidéo, Systèmes de Contrôle Incendie et Sécurité, Capteurs Intelligents, Solutions d'Analyse d'Espace de Travail, Autres), Type de Bâtiment (Rénovations, Nouvelles Constructions), Technologie de Connectivité (Filaire, Sans Fil), Offre (Matériel, Logiciel, Services), Secteur d'Utilisateur Final (Informatique et Télécommunications, BFSI, Santé et Sciences de la Vie, Gouvernement et Secteur Public, Fabrication, Commerce de Détail et Hôtellerie, Éducation, Autres), et Géographie (Allemagne, Royaume-Uni, France, Italie, Espagne, Pays-Bas, Pays Nordiques, Russie, Reste de l'Europe). Les Prévisions de Marché sont Fournies en Termes de Valeur (USD).

| Systèmes de Sécurité et de Contrôle d'Accès |

| Systèmes de Gestion de l'Énergie |

| Systèmes de Contrôle CVC Intelligent |

| Systèmes d'Éclairage Intelligent |

| Systèmes de Conférence Audio-Vidéo |

| Systèmes de Contrôle Incendie et Sécurité |

| Capteurs Intelligents |

| Solutions d'Analyse d'Espace de Travail |

| Autres |

| Rénovations |

| Nouvelles Constructions |

| Filaire | |

| Sans Fil | Wi-Fi |

| Zigbee | |

| Bluetooth | |

| Z-Wave | |

| Thread | |

| Autres |

| Matériel | Capteurs |

| Contrôleurs et Actionneurs | |

| Équipements Réseau | |

| Logiciel | Plateformes de Gestion de Bâtiment |

| Logiciels d'Analyse et d'IA | |

| Services | Services Professionnels |

| Services Gérés |

| Informatique et Télécommunications |

| BFSI |

| Santé et Sciences de la Vie |

| Gouvernement et Secteur Public |

| Fabrication |

| Commerce de Détail et Hôtellerie |

| Éducation |

| Autres |

| Allemagne |

| Royaume-Uni |

| France |

| Italie |

| Espagne |

| Pays-Bas |

| Pays Nordiques |

| Russie |

| Reste de l'Europe |

| Par Type de Produit | Systèmes de Sécurité et de Contrôle d'Accès | |

| Systèmes de Gestion de l'Énergie | ||

| Systèmes de Contrôle CVC Intelligent | ||

| Systèmes d'Éclairage Intelligent | ||

| Systèmes de Conférence Audio-Vidéo | ||

| Systèmes de Contrôle Incendie et Sécurité | ||

| Capteurs Intelligents | ||

| Solutions d'Analyse d'Espace de Travail | ||

| Autres | ||

| Par Type de Bâtiment | Rénovations | |

| Nouvelles Constructions | ||

| Par Technologie de Connectivité | Filaire | |

| Sans Fil | Wi-Fi | |

| Zigbee | ||

| Bluetooth | ||

| Z-Wave | ||

| Thread | ||

| Autres | ||

| Par Offre | Matériel | Capteurs |

| Contrôleurs et Actionneurs | ||

| Équipements Réseau | ||

| Logiciel | Plateformes de Gestion de Bâtiment | |

| Logiciels d'Analyse et d'IA | ||

| Services | Services Professionnels | |

| Services Gérés | ||

| Par Secteur d'Utilisateur Final | Informatique et Télécommunications | |

| BFSI | ||

| Santé et Sciences de la Vie | ||

| Gouvernement et Secteur Public | ||

| Fabrication | ||

| Commerce de Détail et Hôtellerie | ||

| Éducation | ||

| Autres | ||

| Par Pays | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Pays-Bas | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du Marché des Bureaux Intelligents en Europe ?

Le marché est évalué à 4,66 milliards USD en 2026.

À quelle vitesse le Marché des Bureaux Intelligents en Europe devrait-il croître ?

Il est prévu de se développer à un TCAC de 15,24 % jusqu'en 2031.

Quelle catégorie de produit génère le plus de revenus ?

Les Systèmes d'Éclairage Intelligent arrivent en tête avec une part de 28,12 % en 2025.

Quel pays affiche les perspectives de croissance les plus rapides ?

L'Italie devrait afficher un TCAC de 16,45 % de 2026 à 2031.

Qui sont les principaux fournisseurs de la région ?

Siemens, Schneider Electric, Honeywell, Johnson Controls et ABB détiennent la plus grande part combinée.

Quel est le principal obstacle pour les rénovations ?

Les coûts en capital initiaux élevés allant de 150 à 400 EUR (174,66 à 465,76 USD) par mètre carré découragent les propriétaires de taille modeste.

Dernière mise à jour de la page le: