Taille et Part du Marché de l'Énergie Intelligente

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

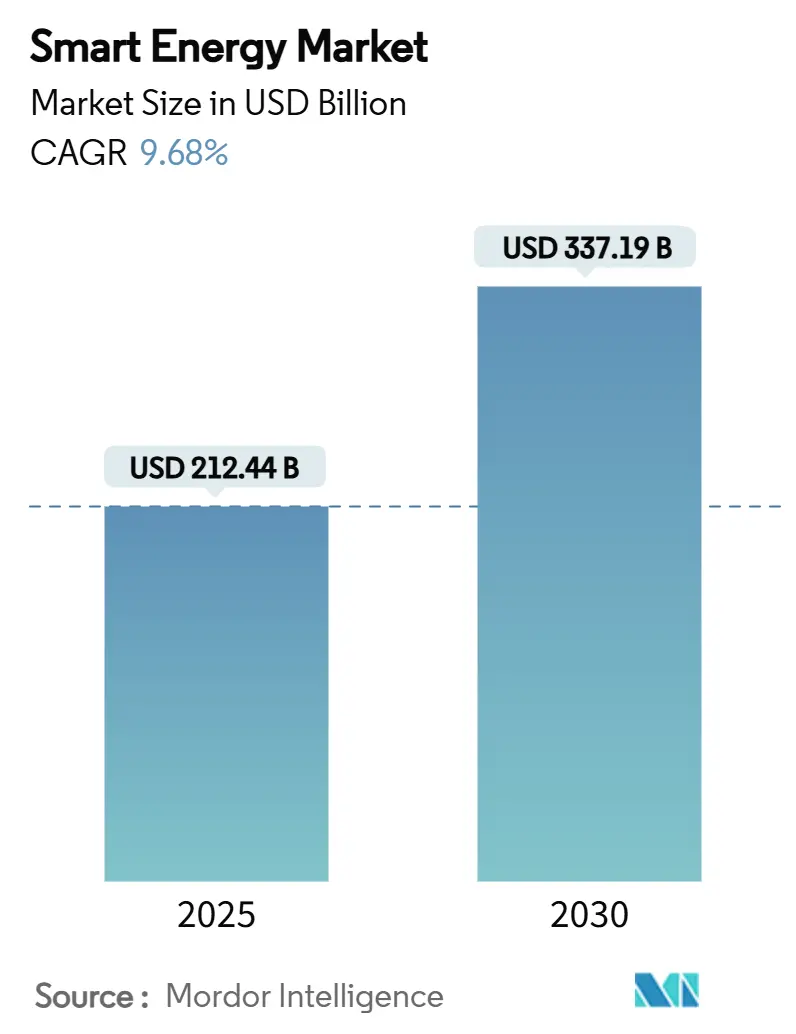

| Taille du Marché (2025) | 212.44 Milliards de dollars |

| Taille du Marché (2030) | 337.19 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.68% CAGR |

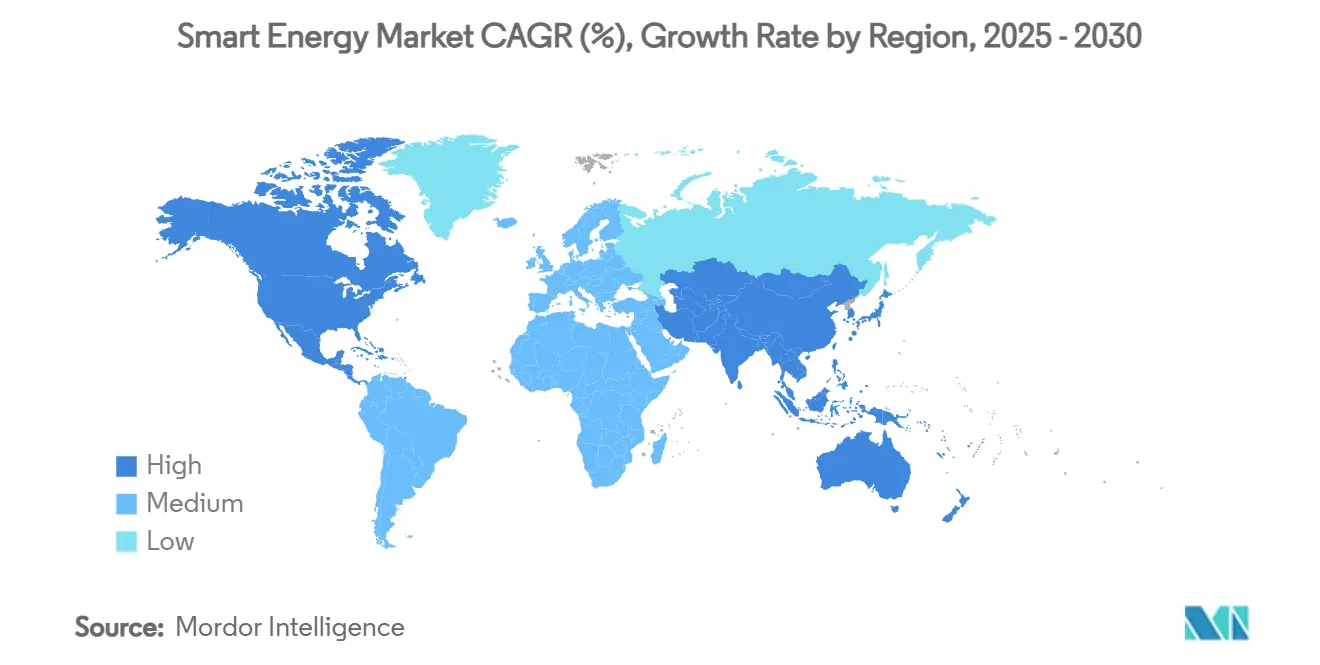

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

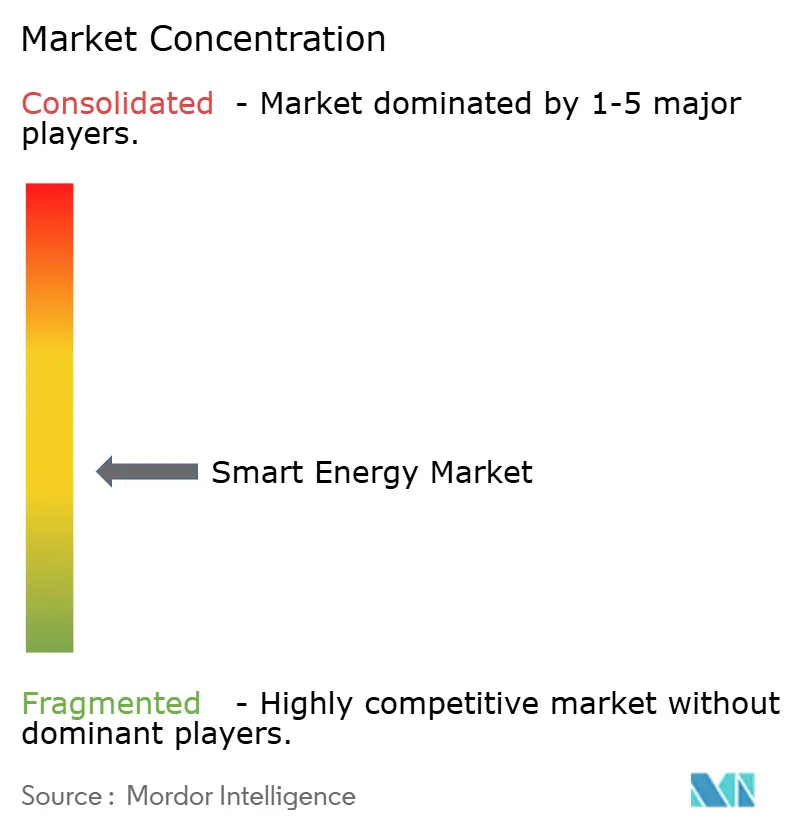

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Énergie Intelligente par Mordor Intelligence

La taille du marché de l'énergie intelligente s'élevait à 212,44 milliards USD en 2025 et devrait atteindre 337,19 milliards USD d'ici 2030, reflétant un TCAC de 9,68 % durant la période de prévision. Des financements publics robustes, une numérisation rapide des infrastructures électriques et une pénétration croissante des énergies renouvelables soutiennent collectivement cette expansion. Les dépenses d'investissement pour la modernisation des réseaux, telles que l'allocation de 14,5 milliards USD du Département américain de l'Énergie en 2024 et l'engagement de 600 milliards CNY (83 milliards USD) de China State Grid, accélèrent les déploiements clés en main de comptage avancé, d'automatisation de la distribution et de solutions de stockage à l'échelle des services publics.[1]Département américain de l'Énergie, "Bilan 2024 : Vers un Réseau Plus Puissant," energy.gov L'Amérique du Nord a conservé la première place avec une contribution aux revenus de 35,78 % en 2024, grâce à des cadres réglementaires stables, tandis que l'Asie-Pacifique connaît la croissance la plus rapide avec un TCAC de 12,57 %, portée par des programmes d'infrastructure à grande échelle en Chine, en Inde, au Japon et en Corée du Sud. L'intensité concurrentielle s'accroît à mesure que les fournisseurs d'équipements traditionnels pivotent vers des architectures définies par logiciel, illustrée par la croissance des commandes de 11 % de Siemens Smart Infrastructure en 2024 et son ambition de croissance annuelle des revenus de 6 à 9 % jusqu'en 2029. Par ailleurs, les vulnérabilités en matière de cybersécurité et les lacunes d'interopérabilité demeurent des risques clés que les services publics doivent gérer par une gouvernance robuste et le respect des normes.

Points Clés du Rapport

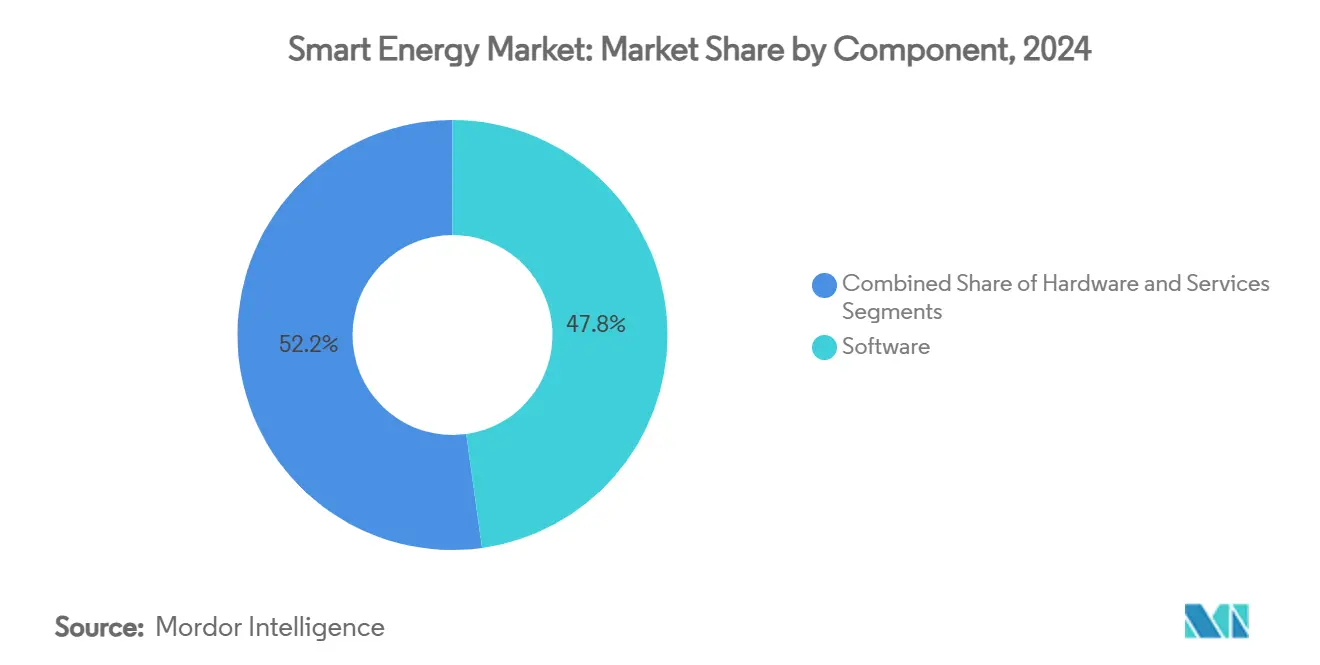

- Par composant, le logiciel a capté une part de 47,81 % du marché de l'énergie intelligente en 2024, et les services devraient enregistrer un TCAC de 10,72 % entre 2025 et 2030.

- Par technologie, les réseaux intelligents ont capté une part de 38,47 % du marché de l'énergie intelligente, et les plateformes de stockage d'énergie et de flexibilité devraient enregistrer un TCAC de 11,93 % entre 2025 et 2030.

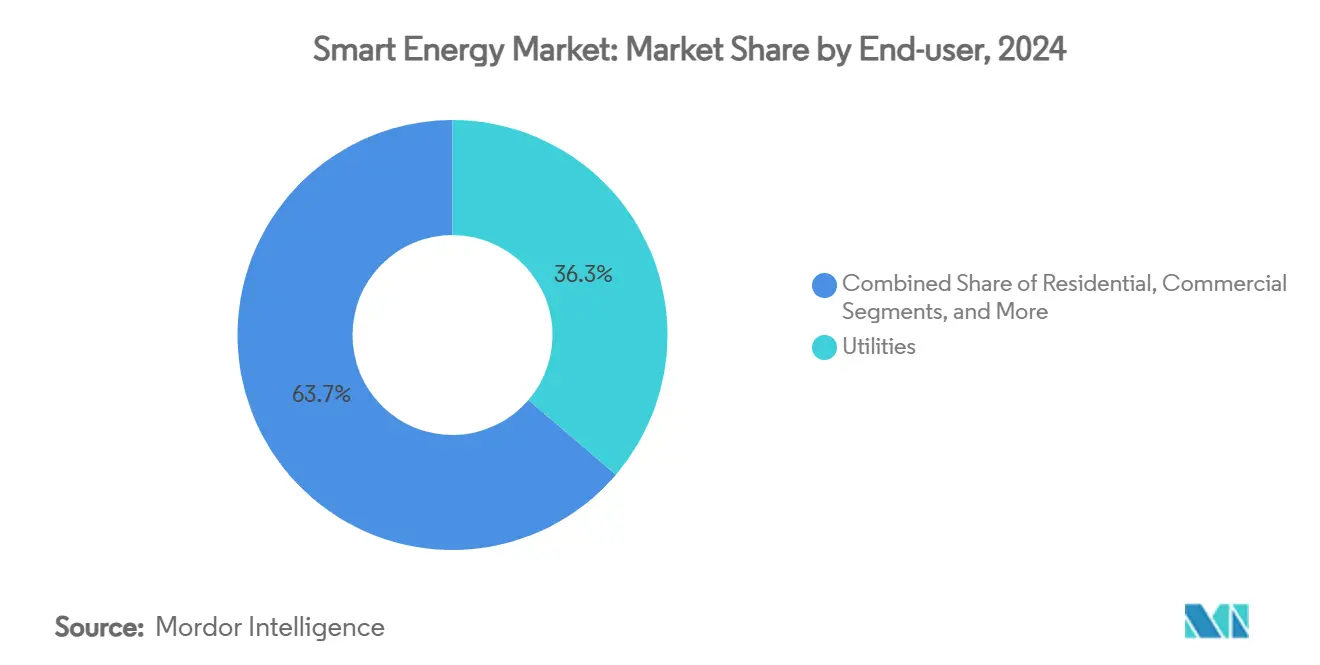

- Par utilisateur final, les services publics ont capté une part de 36,26 % du marché de l'énergie intelligente en 2024, et les clients industriels devraient enregistrer un TCAC de 11,12 % entre 2025 et 2030.

- Par application, l'automatisation de la distribution a capté une part de 41,15 % du marché de l'énergie intelligente et devrait enregistrer un TCAC de 12,34 % entre 2025 et 2030.

- Par géographie, l'Amérique du Nord a capté une part de 35,78 % du marché de l'énergie intelligente en 2024, et l'Asie-Pacifique devrait enregistrer un TCAC de 12,57 % entre 2025 et 2030.

Tendances et Perspectives du Marché Mondial de l'Énergie Intelligente

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Programmes rapides de dépenses d'investissement dans les réseaux intelligents | + 2.8% | Amérique du Nord, UE, Chine | Moyen terme (2 à 4 ans) |

| Déploiement obligatoire du comptage avancé | + 1.9% | Amérique du Nord, UE, Australie | Court terme (≤ 2 ans) |

| Maintenance prédictive pilotée par l'IA | + 1.6% | Mondial (marchés développés en tête) | Moyen terme (2 à 4 ans) |

| Montée en puissance de la charge des véhicules électriques et de la flexibilité bidirectionnelle | + 1.4% | Amérique du Nord, UE, Chine, Japon | Long terme (≥ 4 ans) |

| Projets pilotes d'échanges pair à pair par chaîne de blocs | + 0.8% | UE, Amérique du Nord, Australie | Long terme (≥ 4 ans) |

| Électrification des systèmes de chauffage, ventilation et climatisation | + 1.1% | Projets de villes intelligentes dans le monde entier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Programmes Rapides de Dépenses d'Investissement dans les Réseaux Intelligents Stimulent la Transformation des Infrastructures

Les programmes d'investissement soutenus par les gouvernements remodèlent le marché de l'énergie intelligente en finançant les modernisations du transport d'électricité, l'automatisation de la distribution et les couches de contrôle numérique. Le programme américain de Partenariats pour la Résilience et l'Innovation du Réseau alloue à lui seul 10,5 milliards USD sur les exercices fiscaux 2022 à 2026 pour accélérer les projets de renforcement du réseau. China State Grid a dépassé 600 milliards CNY (83 milliards USD) de dépenses en 2024, la plus grande dépense annuelle de ce service public, en donnant la priorité aux corridors à très haute tension et aux plateformes de surveillance en temps réel. Le Plan d'Action de l'UE pour les Réseaux identifie des besoins d'investissement de 584 milliards EUR d'ici 2030 pour intégrer une demande d'électricité 60 % plus élevée et des énergies renouvelables en forte croissance. La feuille de route de Transformation Verte du Japon ajoute un élan supplémentaire en réservant des capitaux pour des actifs de transport compatibles avec l'hydrogène et des contrôles distribués. Collectivement, ces engagements raccourcissent les cycles de déploiement des infrastructures de comptage avancé, des outils de connaissance situationnelle à grande échelle et des dispositifs de calcul en périphérie qui sous-tendent des réseaux décarbonés et pérennes.

Les Déploiements Obligatoires d'Infrastructures de Comptage Avancé Accélèrent la Pénétration du Marché

Les régulateurs de plusieurs régions imposent des mandats universels de compteurs intelligents qui permettent d'accéder à des données de consommation granulaires et d'activer une communication bidirectionnelle. La Commission australienne du Marché de l'Énergie a fixé une échéance à 2030 pour une couverture complète en compteurs intelligents au sein du Marché National de l'Électricité, garantissant l'accès aux données de tension et aux alertes de pannes en quasi-temps réel.[2]Commission australienne du Marché de l'Énergie, "Accélération du Déploiement des Compteurs Intelligents," aemc.gov.au Aux États-Unis, des services publics détenus par des investisseurs tels que NIPSCO prévoient 490 000 installations entre 2024 et 2027, tandis que SWEPCO déploie 234 000 appareils en Louisiane d'ici 2025. Les mandats en Europe exigent une pénétration des compteurs intelligents supérieure à 80 % d'ici 2028, posant les bases des tarifs dynamiques et des programmes automatisés de réponse à la demande. Ces déploiements réduisent les dépenses opérationnelles en éliminant les relevés manuels, en permettant la localisation des pannes en quelques secondes et en fournissant le flux de données à haute fréquence requis pour la prévision de charge basée sur l'IA.

La Maintenance Prédictive Pilotée par l'IA Transforme l'Économie Opérationnelle

L'intelligence artificielle redéfinit l'économie de la gestion des actifs en identifiant les modes de défaillance avant qu'ils ne s'aggravent. Des études de terrain sur des portefeuilles éoliens, solaires et hydroélectriques montrent que les modèles d'IA prédisent les défaillances de composants avec une précision de 92 %, réduisant les temps d'arrêt imprévus de 35 % et augmentant la production d'énergie de 8,5 %. Le projet pilote ACCO-BEMS en nuage en Californie a réduit la consommation d'énergie des bâtiments de 25 % et généré des économies de coûts de 35 %, démontrant son applicabilité intersectorielle. Les services publics adoptent ces outils pour compenser les pénuries de compétences imminentes, 89 % des professionnels de l'énergie citant les lacunes en talents numériques comme un obstacle au déploiement. En automatisant les inspections et en optimisant les intervalles de maintenance, l'IA prolonge la durée de vie des actifs, diffère les dépenses d'investissement et contribue à une hausse de 1,6 point de pourcentage du TCAC du marché de l'énergie intelligente.

L'Intégration des Véhicules Électriques Exige une Flexibilité Bidirectionnelle du Réseau

L'adoption fulgurante des véhicules électriques ajoute à la fois une contrainte de charge et un potentiel de flexibilité. Les études sur le réseau-à-véhicule projettent une capacité de décharge agrégée de 20 à 90 GW et un stockage d'énergie allant jusqu'à 540 GWh d'ici 2030, suffisant pour fournir des réserves significatives d'écrêtage des pointes. L'objectif japonais de 100 % de ventes de véhicules électriques pour 2035, associé à 300 000 bornes de recharge publiques d'ici 2030, souligne l'urgence des infrastructures. Les services publics déploient des algorithmes de recharge intelligente et des schémas d'automatisation de la distribution pour gérer les pics de recharge simultanés et monétiser les revenus des services auxiliaires. Les systèmes avancés de gestion des batteries atténuent la dégradation dans les cycles bidirectionnels, garantissant aux propriétaires de véhicules électriques le maintien de leur couverture de garantie tandis que les services publics accèdent à un stockage distribué à faible coût.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Dépenses d'investissement initiales élevées et longues périodes de retour sur investissement | -1.8% | Marchés en développement et petits services publics | Court terme (≤ 2 ans) |

| Risques croissants en matière de cybersécurité et de confidentialité des données | -1.2% | Marchés d'infrastructures critiques dans le monde entier | Moyen terme (2 à 4 ans) |

| Lacunes d'interopérabilité et de systèmes hérités | -0.9% | Marchés avec des réseaux vieillissants | Moyen terme (2 à 4 ans) |

| Pénurie de talents en IA en périphérie du réseau et en sécurité des technologies opérationnelles | -0.7% | Économies numériquement avancées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Exigences Élevées en Capital Freinent la Pénétration du Marché

Les projets de stockage à l'échelle des services publics, tels que le projet Compass de 250 MW/1 000 MWh, illustrent les dépenses considérables requises pour moderniser les réseaux. Des demandes similaires dans le Massachusetts sollicitent des dérogations de zonage pour des batteries autonomes de 180 MW et 125 MW, soulignant l'exposition des développeurs à de longs cycles d'autorisation. Les rénovations de systèmes de chauffage, ventilation et climatisation intelligents, bien qu'elles génèrent des économies de 9 à 10 %, se heurtent encore à des frictions d'adoption en raison de frais logiciels initiaux et récurrents plus élevés. Les obstacles au financement sont aigus dans les économies émergentes où les services publics ont des bilans plus fragiles et une marge tarifaire limitée. Par conséquent, l'intensité capitalistique élevée freine l'adoption à court terme, retranchant 1,8 point de pourcentage du TCAC du marché de l'énergie intelligente.

Les Vulnérabilités en Matière de Cybersécurité Menacent la Résilience des Infrastructures

La numérisation multiplie les vecteurs d'attaque, des dispositifs en périphérie aux contrôles de supervision. Des travaux de simulation montrent que des cyberincidents coordonnés peuvent provoquer un effondrement de tension et des coupures en cascade si les relais de protection sont compromis. Les examens des infrastructures de comptage avancé révèlent des menaces pour l'intégrité des données lors des communications entre le compteur et le concentrateur, notamment des attaques par rejeu, par usurpation d'identité et par rançongiciel. Les services publics consacrent désormais jusqu'à 8 % de leurs budgets annuels en technologies de l'information et technologies opérationnelles à la cyberdéfense, affectant l'économie des nouveaux déploiements numériques. Sans authentification robuste, chiffrement et architectures à confiance zéro, la création de valeur dans les réseaux intelligents reste menacée, retranchant 1,2 point de pourcentage de la croissance prévue.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : La Complexité d'Intégration Maintient le Leadership des Solutions

Le logiciel a dominé le marché de l'énergie intelligente avec une contribution aux revenus de 47,81 % en 2024, soutenu par des contrats de conseil clés en main, de conception de systèmes et de services gérés qui répondent à la complexité du déploiement de bout en bout. Les services, bien que plus modestes en termes absolus, ont affiché le TCAC le plus rapide à 10,72 % et sont en passe de dépasser les dépenses en matériel d'ici 2029, à mesure que les services publics pivotent vers des suites d'optimisation pilotées par l'IA. Ce changement renforce la thèse selon laquelle l'intelligence opérationnelle génère des rendements plus élevés que les mises à niveau matérielles incrémentales.

Le doublement des revenus numériques de Siemens à 1,7 milliard EUR en 2024 illustre ce basculement vers la capture de valeur centrée sur les données.[3]Siemens AG, "Smart Infrastructure Fixe des Ambitions Plus Élevées," siemens.com Le matériel conserve sa pertinence pour les rôles de détection et de protection du réseau, mais les réservoirs de profit migrent régulièrement vers les licences de logiciel en tant que service et les accords de maintenance et d'exploitation basés sur la performance. Par conséquent, la taille du marché de l'énergie intelligente pour les solutions intégrées devrait croître rapidement à mesure que les parties prenantes externalisent la complexité auprès de spécialistes du domaine.

Par Technologie : Les Réseaux Intelligents Ancrent le Déploiement ; le Stockage Progresse Rapidement

Les réseaux intelligents ont représenté 38,47 % des revenus de 2024, reflétant leur rôle fondamental dans la surveillance en temps réel, la protection avancée et l'orchestration des ressources distribuées. Pourtant, les plateformes de stockage d'énergie et de flexibilité progressent le plus rapidement avec un TCAC de 11,93 %, à mesure que les prix des batteries baissent et que le soutien politique aux marchés de capacité se renforce.

L'expansion de 240 MW/1 030 MWh de Wärtsilä à Eraring portera la plus grande batterie d'Australie à 700 MW, signalant la généralisation de cette technologie. Les schémas locaux de régulation de tension voient une participation croissante des systèmes d'énergie intelligente, conduisant à un équilibrage dynamique du réseau, un soutien amélioré en puissance réactive et une efficacité énergétique accrue dans les réseaux distribués. Les superpositions de jumeaux numériques et les contrôles avancés des flux de puissance augmentent encore la capacité d'accueil du photovoltaïque en toiture, consolidant la part de marché de l'énergie intelligente des écosystèmes intégrés de contrôle du réseau.

Par Utilisateur Final : Les Services Publics Restent au Cœur ; l'Industrie Émerge comme Moteur de Croissance

Les services publics ont représenté 36,26 % des dépenses mondiales en 2024, principalement par le biais d'investissements à tarif réglementé qui modernisent les infrastructures vieillissantes et répondent aux mandats de fiabilité. Les clients industriels, en particulier les grands fabricants électrifiant leur chaleur de procédé, représentent le segment à la croissance la plus rapide avec un TCAC de 11,12 %. La modélisation du Brattle Group montre que les centrales électriques virtuelles exploitant les appareils des consommateurs pourraient faire économiser 750 millions USD par an à la Californie, soulignant les avantages économiques pour les services publics et les acheteurs d'entreprise.

La taille du marché de l'énergie intelligente pour les plateformes de surveillance industrielle devrait augmenter fortement à mesure que les usines adoptent des normes de gestion de l'énergie conformes aux normes ISO et recherchent des tableaux de bord de comptabilité carbone en temps réel. Les clients commerciaux et résidentiels progressent également, bien qu'à des rythmes plus stables, portés par les rénovations d'automatisation des bâtiments et l'adoption de la recharge pour véhicules électriques.

Par Application : L'Automatisation de la Distribution au Cœur de la Modernisation du Réseau

L'automatisation de la distribution a représenté 41,15 % des revenus en 2024, reflétant son rôle dans la gestion des flux de puissance bidirectionnels et l'isolation des défauts. C'est simultanément l'application à la croissance la plus rapide avec un TCAC de 12,34 %, propulsée par les directives de notation dynamique des lignes de la Commission fédérale de réglementation de l'énergie qui monétisent la capacité latente des conducteurs.

La reconfiguration automatisée des alimentateurs, l'optimisation de la tension et les plateformes de systèmes de gestion des ressources énergétiques distribuées s'intègrent désormais de manière transparente, réduisant les minutes de coupure et différant les modernisations des sous-stations. Les logiciels d'optimisation de la production, les analyses synchrophasorielles du transport et les tableaux de bord de gestion des prosommateurs soutiennent collectivement la stabilité du réseau mais croissent à des taux inférieurs, renforçant la centralité de l'automatisation de la distribution dans la croissance du marché de l'énergie intelligente.

Analyse Géographique

L'Amérique du Nord a maintenu son leadership avec 35,78 % des revenus de 2024 grâce à des subventions fédérales de plusieurs milliards de dollars telles que le programme de Partenariats pour la Résilience et l'Innovation du Réseau et des feuilles de route politiques claires de la Commission fédérale de réglementation de l'énergie qui réduisent le risque d'investissement. Les approbations simplifiées du stockage en Californie et les réformes des charges fixes graduées selon les revenus accélèrent encore l'adoption des technologies derrière le compteur, faisant de la région un banc d'essai précoce pour les marchés de flexibilité de la demande. La taille du marché de l'énergie intelligente aux États-Unis et au Canada continuera de croître en raison de l'électrification croissante des secteurs du transport et du chauffage.

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé de 12,57 % jusqu'en 2030, portée par les dépenses de modernisation du réseau de 600 milliards CNY de la Chine, la stratégie de Transformation Verte du Japon et l'objectif de capacité renouvelable de 121,9 GW de la Corée du Sud. Des subventions agressives pour le solaire en toiture, des corridors de recharge rapide pour véhicules électriques et une demande croissante des centres de données catalysent davantage l'adoption des technologies en Inde, en Asie du Sud-Est et en Océanie. Par conséquent, la part de marché de l'énergie intelligente de l'Asie-Pacifique réduira l'écart avec l'Amérique du Nord.

L'Europe maintient une croissance stable soutenue par le Plan d'Action de l'UE pour les Réseaux, qui estime les besoins d'investissement dans les réseaux à 584 milliards EUR d'ici 2030. Les interconnecteurs transfrontaliers, les projets pilotes de notation dynamique des lignes et les obligations de cyber-résilience garantissent que les États membres se coordonnent sur les normes techniques, réduisant le coût d'intégration des 450 GW d'énergies renouvelables variables attendus d'ici 2030. Les signaux élevés du prix du carbone et les déploiements obligatoires de compteurs intelligents garantissent un plancher de revenus stable pour les fournisseurs de technologies dans toute la région.

Paysage Concurrentiel

Le marché de l'énergie intelligente reste modérément fragmenté, les cinq premiers fournisseurs contrôlant une part de revenus estimée à 45 à 50 % dans le matériel, le logiciel et les services. Les acteurs établis tels qu'ABB, Siemens, Schneider Electric et General Electric s'appuient sur leur échelle de fabrication, leurs empreintes de service mondiales et leurs larges catalogues de produits pour remporter des contrats clés en main avec les services publics. Les 32,9 milliards USD de revenus d'ABB en 2024 et sa réduction de 78 % des émissions soulignent son alignement avec les objectifs de décarbonation de ses clients. Siemens vise une expansion de 6 à 9 % de son chiffre d'affaires en approfondissant la monétisation des logiciels, tandis que l'investissement supplémentaire de 4,5 milliards USD de Hitachi Energy dans les capacités jusqu'en 2027 élargit son avantage concurrentiel dans les transformateurs et le transport à courant continu haute tension.

Les spécialistes émergents se démarquent par des innovations de niche telles que les logiciels en tant que service de maintenance prédictive basés sur l'IA, les appareils de cybersécurité des technologies opérationnelles et les couches d'échange par chaîne de blocs. Les jeunes entreprises proposant des systèmes de gestion des ressources énergétiques distribuées à faible code, des simulateurs de réseau à jumeau numérique et des plateformes d'analyse de batteries obtiennent des financements à risque à mesure que les services publics réduisent les risques des projets pilotes. L'acquisition prévue par ABB de la branche électronique de puissance de Gamesa Electric ajoutera 40 GW de base installée adressable, élargissant son portefeuille de convertisseurs pour les énergies renouvelables.

Les partenariats stratégiques comblent les lacunes en matière de capacités. Les fournisseurs de logiciels intègrent leurs analyses dans l'appareillage de commutation des équipementiers, tandis que les fournisseurs de services en nuage co-développent des cadres de calcul en périphérie pour l'automatisation des sous-stations. La conformité aux normes confère des avantages d'accès au marché ; les produits certifiés selon le Cadre d'Interopérabilité du NIST trouvent des voies d'approvisionnement plus faciles auprès des services publics réglementés. Dans l'ensemble, le positionnement concurrentiel pivote désormais sur la fourniture de solutions sécurisées, interopérables et axées sur les résultats plutôt que sur du matériel discret, renforçant les perspectives de croissance orientées vers les services au sein du marché de l'énergie intelligente.

Leaders du Secteur de l'Énergie Intelligente

Siemens AG

Schneider Electric SE

General Electric Company

ABB Ltd

Honeywell International Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : ABB a publié son rapport annuel 2024, mettant en évidence un chiffre d'affaires de 32,9 milliards USD et une réduction de 78 % des émissions de portée 1 et 2 depuis 2019.

- Janvier 2025 : Le Département américain de l'Énergie a publié le Rapport d'Évaluation de l'Intégration des Véhicules au Réseau, cartographiant les stratégies pour exploiter le stockage des véhicules électriques pour la stabilité du réseau.

- Décembre 2024 : ABB a accepté d'acquérir l'activité d'électronique de puissance de Gamesa Electric, ajoutant 40 GW à sa base installée adressable.

- Décembre 2024 : Siemens Smart Infrastructure a relevé ses prévisions de croissance des revenus à 6-9 % et a doublé ses revenus numériques à 1,7 milliard EUR.

Portée du Rapport sur le Marché Mondial de l'Énergie Intelligente

| Matériel |

| Logiciel |

| Services |

| Réseaux Intelligents |

| Compteurs Intelligents |

| Systèmes de Gestion de l'Énergie |

| Plateformes de Stockage d'Énergie et de Flexibilité |

| Services Publics |

| Résidentiel |

| Commercial |

| Industriel |

| Optimisation de la Production |

| Transport |

| Automatisation de la Distribution |

| Gestion de la Consommation et des Prosommateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Inde | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Reste de l'Afrique |

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Technologie | Réseaux Intelligents | |

| Compteurs Intelligents | ||

| Systèmes de Gestion de l'Énergie | ||

| Plateformes de Stockage d'Énergie et de Flexibilité | ||

| Par Utilisateur Final | Services Publics | |

| Résidentiel | ||

| Commercial | ||

| Industriel | ||

| Par Application | Optimisation de la Production | |

| Transport | ||

| Automatisation de la Distribution | ||

| Gestion de la Consommation et des Prosommateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché de l'énergie intelligente d'ici 2030 ?

Le marché devrait atteindre 337,19 milliards USD d'ici 2030.

Quelle région devrait connaître la croissance la plus rapide en matière d'investissements dans les réseaux intelligents cette décennie ?

L'Asie-Pacifique devrait afficher un TCAC de 12,57 % jusqu'en 2030 grâce à des programmes à grande échelle en Chine, au Japon, en Inde et en Corée du Sud.

Quel domaine technologique affiche le plus fort élan de croissance ?

Les plateformes de stockage d'énergie et de flexibilité progressent à un TCAC de 11,93 %, portées par les déploiements de batteries à l'échelle des services publics et l'intégration réseau-à-véhicule.

Quelle part de marché l'automatisation de la distribution a-t-elle représentée en 2024 ?

L'automatisation de la distribution a représenté 41,15 % des revenus de 2024, soulignant son rôle central dans la modernisation du réseau.

Quels sont les principaux obstacles à une adoption plus large de l'énergie intelligente ?

Des dépenses d'investissement initiales élevées, des vulnérabilités en matière de cybersécurité, des défis d'interopérabilité et une pénurie de talents en sécurité des technologies opérationnelles freinent collectivement les déploiements, retranchant plus de 4 points de pourcentage de la croissance potentielle.

Quelles entreprises mènent le champ concurrentiel ?

ABB, Siemens, Schneider Electric, General Electric et Hitachi Energy représentent ensemble près de la moitié des revenus totaux du marché, mais des jeunes entreprises spécialisées gagnent du terrain dans les niches de l'IA, de la cybersécurité et de la chaîne de blocs.

Dernière mise à jour de la page le: