Taille et part du marché du commerce de détail intelligent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 63.12 Milliards de dollars |

| Taille du Marché (2031) | 164.79 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 21.15% CAGR |

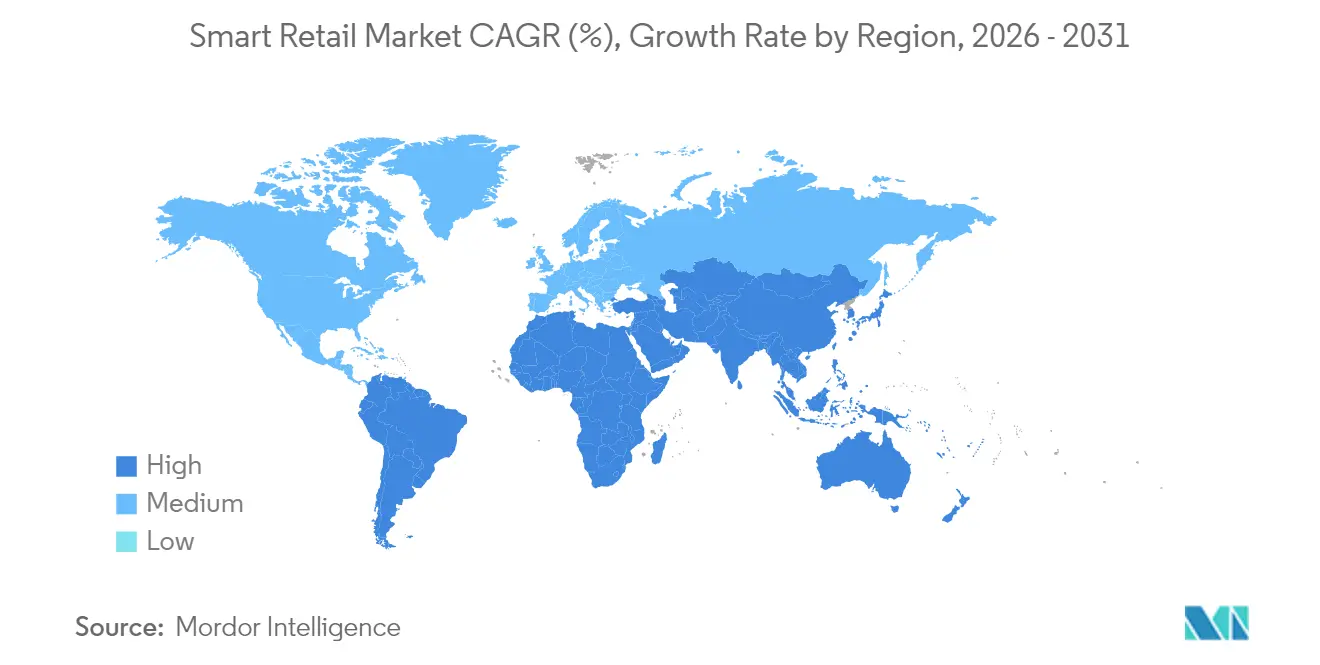

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du commerce de détail intelligent par Mordor Intelligence

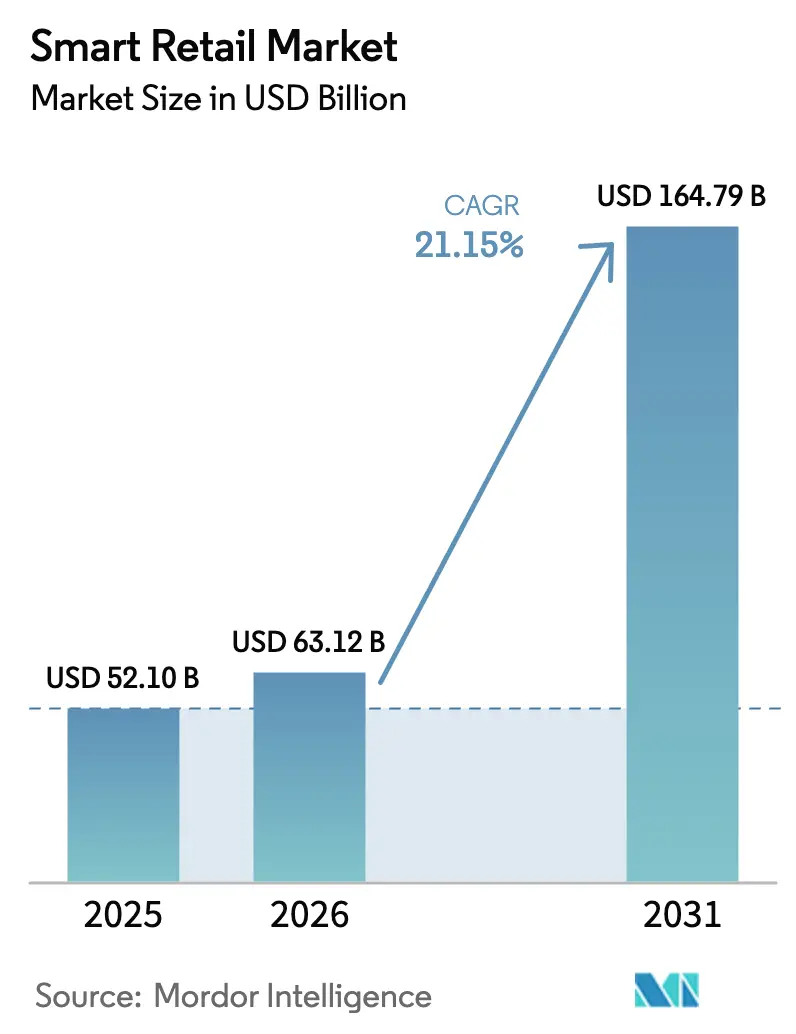

La taille du marché du commerce de détail intelligent devrait passer de 52,1 milliards USD en 2025 à 63,12 milliards USD en 2026 et devrait atteindre 164,79 milliards USD d'ici 2031, à un TCAC de 21,15 % sur la période 2026-2031. Cette croissance découle de l'urgence des détaillants à éliminer les frictions manuelles, à réduire les coûts opérationnels et à monétiser les données en magasin, alors que les caisses sans caissier, l'IA en périphérie et les écrans de médias de vente au détail passent du stade pilote aux déploiements à grande échelle. Les enseignes nord-américaines ont maintenu l'élan en déployant plus de 750 000 robots dans les centres de traitement des commandes, tandis que les formats de proximité et de distributeurs automatiques sans personnel de la région Asie-Pacifique ont accéléré l'adoption grâce aux acheteurs axés sur le mobile et aux incitations gouvernementales à la numérisation. Le matériel représente toujours la plus grande part des revenus ; cependant, les services progressent le plus rapidement, les abonnements IoT gérés et les analyses par abonnement dépassant les ventes ponctuelles d'appareils. La pression concurrentielle reste modérée, car les hyperscalers peuvent regrouper le cloud, l'IA et les paiements, mais les entreprises spécialisées prospèrent en se concentrant sur des points de douleur précis, tels que les caisses à vision par ordinateur ou les étiquettes électroniques de rayonnage.

Principaux enseignements du rapport

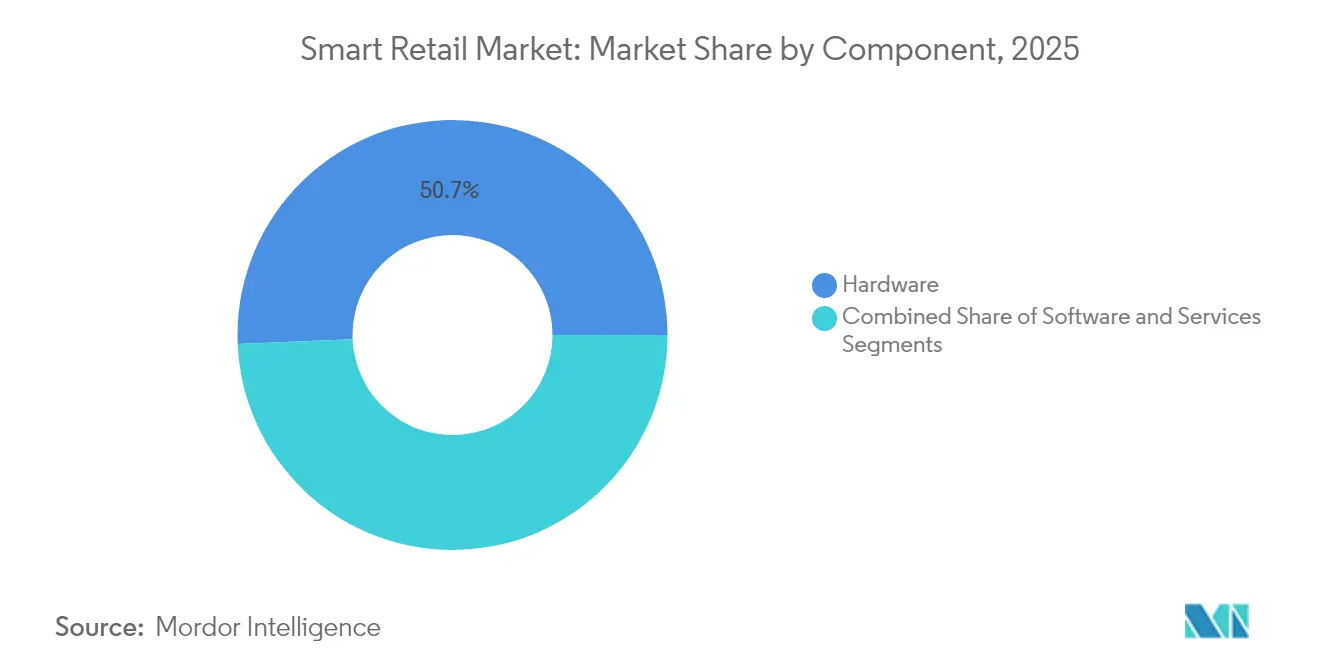

- Par composant, le matériel représentait 50,67 % de la part du marché du commerce de détail intelligent en 2025, tandis que le segment des services se développe rapidement avec un TCAC de 28,32 % prévu jusqu'en 2031.

- Par application, la surveillance du trafic piétonnier a dominé le marché avec 22,14 % en 2025 ; la maintenance prédictive des équipements devrait connaître la croissance la plus rapide avec un TCAC de 24,69 % jusqu'en 2031.

- Par technologie, l'IA et l'apprentissage automatique ont contribué à hauteur de 33,25 % des revenus du marché en 2025, tandis que la robotique et l'automatisation constituent le segment à la croissance la plus rapide avec un TCAC de 29,85 % jusqu'en 2031.

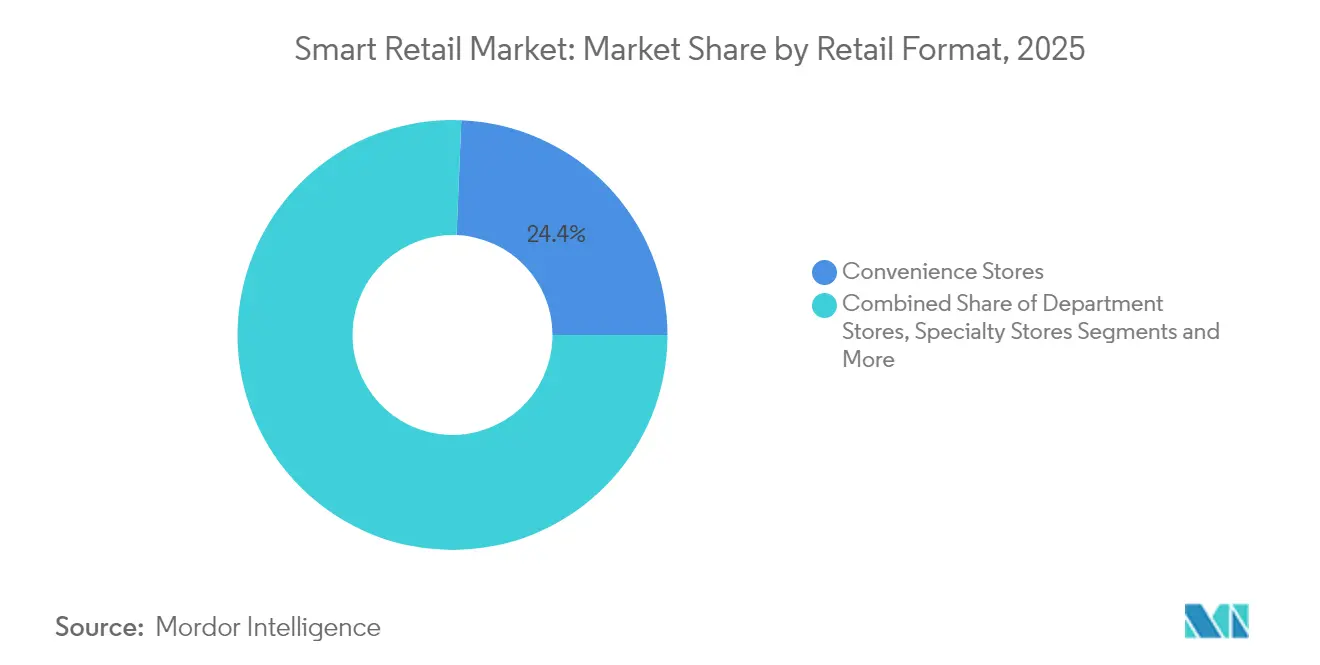

- Par format de vente au détail, les épiceries de proximité détenaient 24,35 % du marché en 2025, les centres de traitement des commandes pour le commerce électronique devant progresser à un TCAC de 23,22 % d'ici 2031.

- Par mode de déploiement, les solutions basées sur le cloud ont dominé le marché avec une part de 37,62 % en 2025 et devraient croître à un TCAC de 26,91 % d'ici 2031.

- Par géographie, l'Amérique du Nord était en tête avec 31,35 % de la part de marché en 2025, tandis que l'Asie-Pacifique devrait connaître la croissance la plus rapide avec un TCAC de 24,78 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché du Commerce de Détail Intelligent*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissements croissants dans les chaînes de vente au détail et les supermarchés | +3.2% | Mondial (accent sur l'Amérique du Nord et l'APAC) | Moyen terme (2 à 4 ans) |

| Adoption croissante de l'IA/IoT et des analyses avancées | +4.1% | Mondial (marchés développés en tête) | Court terme (≤ 2 ans) |

| Essor des déploiements de caisses sans caissier / sans friction | +2.8% | Amérique du Nord et Europe, expansion vers l'APAC | Moyen terme (2 à 4 ans) |

| Réseaux de médias de vente au détail débloquant des revenus publicitaires en magasin | +2.3% | Principalement Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Baisse des coûts de l'informatique en périphérie permettant la surveillance des rayons en temps réel | +3.5% | Mondial | Court terme (≤ 2 ans) |

| Incitations gouvernementales à la numérisation des PME dans les marchés émergents | +2.9% | APAC, Europe de l'Est, Amérique latine | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements croissants dans les chaînes de vente au détail et les supermarchés

Les chaînes de vente au détail consacrent une part plus importante de leurs dépenses d'investissement à l'infrastructure des magasins intelligents. L'« autoroute de l'information » pilotée par API de Circle K permet au groupe de tester de nouveaux modules aux côtés des systèmes existants, et Sheetz orchestre désormais 60 appareils connectés par site, traitant 1,81 million de transactions quotidiennes. L'opérateur chinois Meiyijia associe Huawei Cloud à HarmonyOS afin que les responsables de magasin accèdent aux alertes de planogramme pilotées par l'IA et aux tableaux de bord de démarque inconnue. Il en résulte une rotation des stocks plus serrée, des coûts de main-d'œuvre réduits et des analyses granulaires des acheteurs qui alimentent les programmes de fidélité.[1]Circle K via CSP Daily News, "La technologie dans les épiceries de proximité," cspdailynews.com

Adoption croissante de l'IA/IoT et des analyses avancées

Huit détaillants sur dix prévoient d'intégrer l'IoT d'ici fin 2024 après avoir démontré des gains d'efficacité de 23,4 % et une réduction de la démarque inconnue de 25,6 %. Les caméras IA en périphérie réduisent le temps moyen de passage en caisse de 30 %, tandis que les partenariats de Microsoft avec Coles et Unilever illustrent la manière dont l'inférence cloud améliore la disponibilité en rayon et les promotions ciblées. Les dépenses mondiales en informatique en périphérie ont atteint 232 milliards USD en 2024, et les trois quarts des données d'entreprise proviendront de l'extérieur des centres de données d'ici 2025, remodelant les flux de travail d'analyse au niveau des magasins.[2]Bank Info Security, "L'informatique en périphérie : une année charnière," bankinfosecurity.com

Essor des déploiements de caisses sans caissier / sans friction

Le passage en caisse autonome est passé du stade de nouveauté à celui d'échelle commerciale : les caisses activées par l'IA de Walmart réduisent les pertes de stocks de 15 %, le service Scan and Go de Sam's Club augmente la taille du panier de 27 %, et les chariots intelligents de Kroger font progresser la valeur des transactions de 12 %. Cependant, la décision d'Amazon de retirer Just Walk Out de ses supermarchés Fresh souligne les frictions propres à chaque format. Les petites épiceries de proximité et les magasins spécialisés continuent d'enregistrer une adoption plus rapide grâce à un nombre réduit de références et à une gestion plus simple des produits frais.

Réseaux de médias de vente au détail débloquant des revenus publicitaires en magasin

Les détaillants transforment l'espace en rayon en surfaces publicitaires programmatiques. CVS Media Exchange monétise les têtes de gondole et les écrans de caisses en libre-service, tandis que la plateforme de Criteo trace désormais 1 000 milliards USD de transactions commerciales, projetant que les dépenses en médias de vente au détail dépasseront 204 milliards USD d'ici 2027. Les écrans numériques et les rayons intelligents diffusent des campagnes dynamiques basées sur des analyses du temps de présence, créant un flux de revenus parallèle sans augmenter la surface de vente.

Analyse de l'Impact des Freins sur le Marché du Commerce de Détail Intelligent*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Infrastructure héritée limitée dans les pays en développement | -2.1% | APAC, Afrique, Amérique latine | Long terme (≥ 4 ans) |

| Obstacles liés à la sécurité des données et à la conformité en matière de confidentialité | -1.8% | Accent sur l'Europe et l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Défis d'interopérabilité au sein d'un écosystème de fournisseurs fragmenté | -1.4% | Mondial | Court terme (≤ 2 ans) |

| Hausse des coûts énergétiques pour les appareils IoT en fonctionnement permanent | -1.2% | Mondial | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Infrastructure héritée limitée dans les pays en développement

Les lacunes en matière de haut débit, l'instabilité de l'alimentation électrique et la rareté des écosystèmes de services maintiennent les coûts de déploiement à un niveau élevé. Seulement 57 % des petites entreprises des économies du Partenariat oriental disposent d'un site web, contre 84 % pour les grandes entreprises, ce qui souligne le fossé en matière de préparation. Les détaillants dépendent souvent de caisses enregistreuses et de registres papier, ce qui accroît la complexité de la migration vers la RFID ou l'IA en périphérie.

Obstacles liés à la sécurité des données et à la conformité en matière de confidentialité

À compter du 12 septembre 2025, la loi européenne sur les données permet aux consommateurs de récupérer les données générées par leurs appareils, obligeant les détaillants à concevoir des tableaux de bord de consentement, des systèmes de chiffrement et des pistes d'audit. Le RGPD, le CCPA et les mandats sectoriels spécifiques élargissent la charge de conformité, en particulier pour les PME dépourvues d'équipes juridiques dédiées. Les chaînes multinationales répondent en cloisonnant les données de l'UE dans des zones cloud régionales et en doublant leurs budgets de cybersécurité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché du Commerce de Détail Intelligent

Par composant :

la domination du matériel rencontre l'accélération des servicesLe matériel a contribué à hauteur de 50,67 % des revenus du marché du commerce de détail intelligent en 2025, les capteurs IoT, les écrans intelligents et les passerelles en périphérie stimulant les investissements de première vague. Le segment des services, quant à lui, affiche un TCAC de 28,32 %, car les détaillants se tournent vers les abonnements IoT gérés, les plateformes d'analyse et le support 24h/24 et 7j/7 qui réduisent la charge informatique interne. L'infrastructure de 750 000 robots d'Amazon démontre l'ampleur du matériel, mais sa pile de vente au détail AWS confirme le glissement des marges vers les services.

Par application :

la surveillance du trafic piétonnier en tête tandis que la maintenance prédictive progresseLa surveillance du trafic piétonnier était en tête avec une part de 22,14 % en 2025, offrant aux commerçants des informations en temps réel sur les zones de séjour et les besoins en personnel. La maintenance prédictive est le segment qui progresse le plus rapidement avec un TCAC de 24,69 %, car les centres de traitement des commandes à forte intensité robotique dépendent d'algorithmes alimentés par des capteurs qui signalent la fatigue des composants avant la panne.

Par technologie :

le leadership de l'IA mis au défi par l'élan de la robotiqueL'IA/apprentissage automatique est resté l'ancre avec une part de 33,25 %, soutenant la prévision de la demande et les offres personnalisées. La robotique progresse à un TCAC de 29,85 %, portée par les pénuries de main-d'œuvre et les objectifs de rapidité de traitement des commandes ; les cobots dominent les déplacements de palettes tandis que les bras articulés gèrent les prélèvements d'une seule référence.

Par format de vente au détail :

les épiceries de proximité excellent tandis que les centres de commerce électronique s'accélèrentLes épiceries de proximité représentaient 24,35 % des revenus en 2025, tirant parti de leurs agencements compacts qui simplifient les réseaux de capteurs et offrent un retour sur investissement clair. Les magasins chinois ajoutant une surveillance à distance par IA augmentent leurs recettes de 400 yuans par jour. Les centres de traitement des commandes dépassent tous les autres avec un TCAC de 23,22 %, en phase avec la croissance des colis du commerce électronique et des délais de livraison plus serrés.

Par mode de déploiement :

la domination du cloud s'accélèreLes configurations cloud ont capturé 37,62 % des revenus et progressent à un taux composé de 26,91 % grâce à l'économie du paiement à l'utilisation et aux mises à jour instantanées des modèles. Les architectures hybrides suivent, les chaînes plaçant les charges de travail sensibles à la confidentialité sur site tout en transférant les analyses de pointe vers le cloud.

Analyse géographique

Marché du Commerce de Détail Intelligent en Amérique du Nord

L'Amérique du Nord a conservé 31,35 % des revenus du marché des technologies de commerce de détail intelligent en 2025, grâce à des budgets d'automatisation de plusieurs milliards de dollars et à une forte tolérance des consommateurs pour les achats assistés par la technologie. Amazon à lui seul a investi 87,01 milliards USD en R&D et déploie désormais neuf familles de robots dans ses centres de traitement des commandes, réduisant les coûts unitaires de 25 % pendant les périodes de pointe. Walmart, Kroger et Target mènent chacun des projets pilotes de caisse automatisée par intelligence artificielle qui réduisent les pertes et améliorent les scores de satisfaction, encouragés par des écosystèmes de capital-risque finançant des spécialistes en vision par ordinateur.

Marché du Commerce de Détail Intelligent en Asie-Pacifique

L'Asie-Pacifique affiche le CAGR le plus rapide à 24,78 %, portée par le secteur chinois des armoires sans personnel en passe d'atteindre un chiffre d'affaires de 2 000 milliards de yuans d'ici 2025 et de toucher 250 millions de consommateurs. Huawei Cloud et des intégrateurs locaux tels que Cloudpick exportent des kits de magasins intelligents clés en main à l'étranger, tandis que les subventions de la Société 5.0 et du Plan directeur numérique de l'ASEAN élargissent le financement pour la modernisation technologique des PME.

Marché du Commerce de Détail Intelligent en EMEA et en Amérique Latine

L'Europe équilibre les opportunités avec les coûts de conformité. La loi européenne sur les données et la volatilité des prix de l'énergie stimulent la demande de traitement en périphérie qui limite le trafic de données sortantes et optimise les charges de réfrigération. Les programmes d'Europe de l'Est cofinancent des projets pilotes IoT pour le micro-commerce de détail, mais les insuffisances des infrastructures physiques freinent encore les déploiements par rapport aux homologues d'Europe occidentale. L'Amérique latine ainsi que le Moyen-Orient et l'Afrique voient émerger des preuves de concept croissantes alimentées par les déploiements de la 5G par les opérateurs télécoms, mais les dépenses d'investissement soutenues dépendront de la stabilité du réseau électrique et de l'harmonisation des codes de confidentialité.

Paysage concurrentiel

La concentration du marché est modérée, car les hyperscalers cloud, les grands fournisseurs de points de vente et les acteurs de niche émergents coexistent. Amazon étend son offre des modules SaaS AWS à la robotique propriétaire, créant des propositions de bout en bout, tandis que Microsoft soutient Coles et Unilever avec Azure AI et des pipelines de données synthétiques qui personnalisent les promotions. Vertex AI et Cloud Retail Search de Google séduisent les marques omnicanales cherchant des gains de conversion progressifs.

Les spécialistes consolident des niches à fort potentiel : Grabango brevète des cartes environnementales haute fidélité pour les caméras montées au plafond, SES-imagotag pousse les étiquettes électroniques de rayonnage sans batterie, et Sensei cible les supermarchés de taille moyenne avec des paniers virtuels conformes au RGPD. Les partenariats se multiplient, les acquéreurs de paiement regroupant les IoT de points de vente, tandis que les opérateurs télécoms regroupent l'informatique en périphérie pour atténuer les problèmes d'interopérabilité. Les dépôts de brevets se concentrent autour de la RFID, des cellules de charge pour rayons intelligents et de l'inférence visuelle en temps réel, indiquant une innovation soutenue et un potentiel de contentieux en matière de propriété intellectuelle à mesure que l'adoption s'intensifie.

Leaders du secteur du commerce de détail intelligent

Google LLC

Intel Corporation

IBM Corporation

Cisco Systems, Inc.

Amazon.com, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché du Commerce de Détail Intelligent

- Amazon.com, Inc.

- Google LLC

- Intel Corporation

- IBM Corporation

- Microsoft Corporation

- Cisco Systems, Inc.

- Huawei Technologies Co., Ltd.

- NVIDIA Corporation

- Honeywell International Inc.

- Samsung Electronics Co., Ltd.

- PAX Global Technology Limited

- Verifone Systems

- NCR Corporation

- Fiserv, Inc.

- NXP Semiconductors

- Ingenico Group (Worldline)

- LG Display Co., Ltd.

- Caper Inc.

- Focal Systems, Inc.

- SES-imagotag

- Trax Ltd.

- SoftBank Robotics

- Zebra Technologies

- Shopify Inc.

- Oracle Corporation

- Toshiba Global Commerce Solutions

- Diebold Nixdorf

- Star Micronics

- Kroger Edge Solutions (The Kroger Co.)

Lire l'Analyse des Entreprises du Marché du Commerce de Détail Intelligent

Développements Récents du Secteur sur le Marché du Commerce de Détail Intelligent

- Mai 2025 : Amazon a ouvert son quatrième centre de traitement des commandes robotisé en Virginie, un site de 288 000 m² qui réduit le temps de cycle des commandes de 25 % et abaisse le coût unitaire de service en période de pointe de 25 %.

- Avril 2025 : Le Sommet des partenaires 2025 d'Axis Communications a présenté des analyses vidéo activées par l'IoT adaptées au commerce de détail, renforçant sa mise sur le marché en Amérique latine.

- Avril 2025 : Flagship, Vypr et Markmi ont levé un total de 9 millions USD pour développer des solutions SaaS de merchandising visuel, des plateformes d'analyse des acheteurs et des solutions de démarque par IA.

- Mars 2025 : Amazon Robotics a déployé huit familles de robots à Shreveport, enregistrant une hausse de productivité de 25 % grâce à l'orchestration des tâches dirigée par l'IA.

Marché du Commerce de Détail Intelligent Portée du rapport et méthodologie de recherche

Définitions du marché et couverture principale

Notre étude suit les revenus mondiaux générés lorsque les détaillants physiques déploient du matériel, des logiciels ou des services gérés intégrant des capteurs IoT, des analyses IA/apprentissage automatique, des caméras à vision par ordinateur, la RFID ou des plateformes de périphérie vers le cloud pour des tâches telles que la détection des stocks, les caisses sans caissier, la tarification dynamique et les médias en magasin ; tous les chiffres sont exprimés en USD de l'année en cours.

Exclusion du périmètre : les plateformes de commerce électronique pur et les outils ERP de back-office qui ne sont pas liés aux processus en magasin sont exclus de l'univers du commerce de détail intelligent.

Aperçu de la segmentation

- Par composant

- Matériel

- Logiciel

- Services

- Par application

- Gestion des stocks

- Protection de la marque

- Surveillance du trafic piétonnier

- Fidélisation des clients et paiements

- Maintenance prédictive des équipements

- Rayons intelligents / Conformité aux planogrammes

- Achats assistés par réalité augmentée

- Autres

- Par technologie

- Internet des objets (IoT)

- Intelligence artificielle et apprentissage automatique

- Robotique et automatisation

- Réalité augmentée / virtuelle

- Informatique en nuage et en périphérie

- Mégadonnées et analyses

- Par format de vente au détail

- Hypermarchés et supermarchés

- Épiceries de proximité

- Grands magasins

- Magasins spécialisés

- Centres de traitement des commandes pour le commerce électronique

- Par mode de déploiement

- Sur site

- Cloud

- Hybride

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Russie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie et Nouvelle-Zélande

- Asie du Sud-Est

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Moyen-Orient

- CCG

- Turquie

- Reste du Moyen-Orient

- Afrique

- Afrique du Sud

- Nigéria

- Reste de l'Afrique

- Moyen-Orient

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor Intelligence ont interrogé des responsables des opérations en magasin, des intégrateurs de systèmes et des chefs de produit en technologies de vente au détail en Amérique du Nord, en Europe, en Asie-Pacifique et dans le Golfe. Les entretiens ont validé l'économie unitaire des rayons intelligents, clarifié les délais de déploiement réalistes et mis à l'épreuve les hypothèses du modèle sur les taux d'attachement des services et les contrats de support.

Recherche documentaire

Nous commençons par des examens structurés de référentiels de premier niveau librement accessibles tels que les codes commerciaux UN Comtrade pour les modules RFID, les statistiques de l'Union internationale des télécommunications sur la densité des appareils connectés, les tableaux de bord du chiffre d'affaires du commerce de détail d'Eurostat, les données mensuelles du commerce de détail du Bureau du recensement des États-Unis et les livres blancs d'organismes tels que GS1, la Fédération nationale du commerce de détail et les rapports de l'OCDE sur la fiscalité numérique. Les rapports annuels 10-K des entreprises, les présentations aux investisseurs et les analyses de brevets collectées via Questel enrichissent le calendrier d'adoption des technologies.

Les bases de données par abonnement, notamment Dow Jones Factiva pour les flux de transactions et D&B Hoovers pour les données financières des fournisseurs, nous aident à cartographier les empreintes concurrentielles et à filtrer les affirmations de presse anecdotiques. Cette liste est illustrative et non exhaustive ; de nombreux autres ensembles de données ouvertes sous-tendent l'analyse documentaire.

Dimensionnement du marché et prévisions

Une reconstruction descendante part des ventes au détail modernes régionales, les aligne sur les empreintes adressables du commerce de détail intelligent en utilisant des ratios de pénétration pour les caisses connectées, les allées équipées d'étiquettes électroniques de rayonnage et les déploiements de caméras IA, puis est recoupée avec des estimations ascendantes échantillonnées (cumuls des fournisseurs et tranches de prix de vente moyen x base installée).

Les variables clés comprennent : 1) les dépenses moyennes en appareils intelligents par mètre carré de surface de magasin, 2) la part des magasins adoptant les caisses à vision par ordinateur, 3) les courbes de tarification de la bande passante cloud-périphérie, 4) l'inflation des coûts de main-d'œuvre régionaux influençant les retours sur investissement de l'automatisation, et 5) les évolutions réglementaires telles que les coûts de conformité à la loi européenne sur les données.

La régression multivariée avec des superpositions de scénarios modélise la trajectoire 2025-2030. Lorsque des lacunes ascendantes apparaissent, des ratios intermédiaires sont interpolés à partir des garde-fous de la recherche primaire.

Validation des données et cycle de mise à jour

Les résultats passent des analyses d'anomalies par rapport aux registres d'importation, aux mentions dans les résultats trimestriels et aux tours de financement. Un examen par un analyste senior précède la validation finale. Les rapports sont mis à jour annuellement, avec des révisions en cours de cycle lors d'événements importants, de grandes fusions-acquisitions ou de changements de mandat.

Pourquoi la base de référence du commerce de détail intelligent de Mordor mérite la confiance des décideurs

Les chiffres publiés divergent souvent parce que les entreprises s'ancrent sur des combinaisons de solutions différentes, appliquent des taux de change statiques ou actualisent les ensembles de données de manière sporadique.

En limitant notre périmètre aux technologies liées aux magasins, en appliquant des taux de change en temps réel et en révisant les variables clés annuellement, nous limitons à la fois la surestimation et la sous-estimation.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 52,10 milliards USD (2025) | ||

| 54,27 milliards USD (2025) | Consultance mondiale A | Ne suit que le matériel et certains logiciels, avec une validation limitée par des experts |

| 62,50 milliards USD (2025) | Éditeur sectoriel B | Mélange les dépenses de commerce numérique omnicanal et fixe les taux de change aux moyennes de l'année précédente |

En résumé, notre sélection rigoureuse des variables, notre fréquence de mise à jour élevée et notre validation à double couche offrent aux clients une base de référence équilibrée et transparente, traçable jusqu'à des points de données observables et reproductible en quelques étapes simples.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des technologies du commerce de détail intelligent ?

Le marché des technologies du commerce de détail intelligent est évalué à 63,12 milliards USD en 2026.

Quel taux de croissance annuel composé (TCAC) est prévu pour le marché des technologies du commerce de détail intelligent jusqu'en 2031 ?

Les revenus du marché devraient progresser à un TCAC de 21,15 % de 2026 à 2031.

Quelle région devrait enregistrer la croissance la plus rapide ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 24,78 %, portée par les déploiements de distributeurs automatiques sans personnel, les acheteurs axés sur le mobile et les incitations gouvernementales à la numérisation.

Quel segment technologique devrait connaître la croissance la plus rapide ?

La robotique et l'automatisation devraient enregistrer la croissance la plus élevée, progressant à un TCAC de 29,85 % à mesure que les détaillants automatisent les tâches de traitement des commandes et de réapprovisionnement des rayons.

Pourquoi le segment des services croît-il plus vite que le matériel ?

Les détaillants privilégient de plus en plus les solutions IoT gérées par abonnement et les solutions d'analyse cloud, poussant le segment des services à un TCAC de 28,32 % tandis que les dépenses en matériel se modèrent.

Quels sont les principaux obstacles à une adoption plus large des technologies du commerce de détail intelligent ?

Les lacunes d'infrastructure héritée dans les marchés en développement et la hausse des coûts de conformité en matière de confidentialité des données — notamment dans le cadre de la loi européenne sur les données — demeurent les principales contraintes.

Dernière mise à jour de la page le: