Taille et Part du Marché des Systèmes d'Entraînement Électrique Intelligent pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

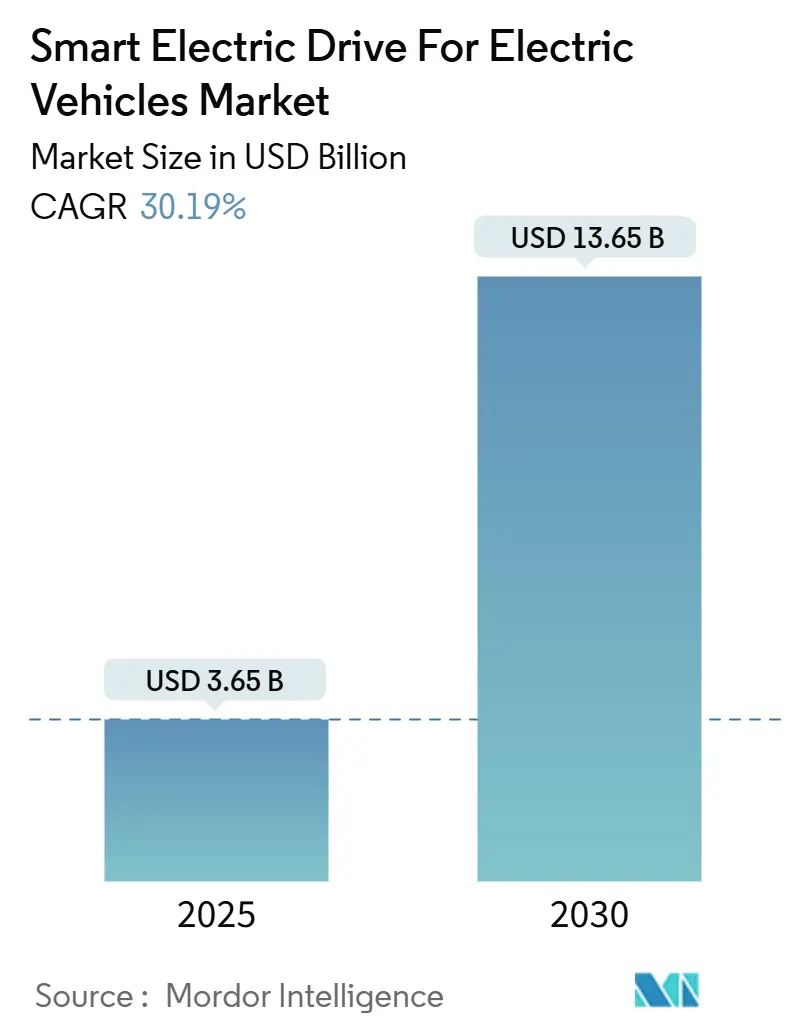

| Taille du Marché (2025) | 3.65 Milliards de dollars |

| Taille du Marché (2030) | 13.65 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 30.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

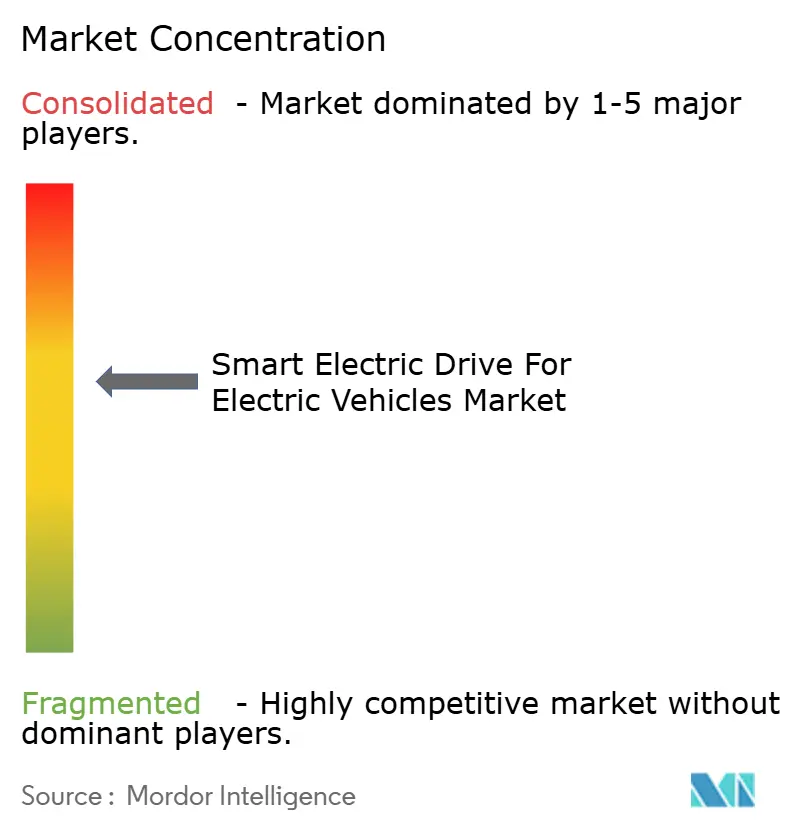

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes d'Entraînement Électrique Intelligent pour Véhicules Électriques par Mordor Intelligence

La taille du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques s'établit à 3,65 milliards USD en 2025 et devrait s'étendre à 13,65 milliards USD d'ici 2030, progressant à un CAGR de 30,19 %. Les échéances réglementaires qui éliminent progressivement les moteurs à combustion interne, la baisse des coûts des batteries et l'intégration de l'intelligence artificielle dans l'électronique de puissance s'alignent pour créer une dynamique de demande soutenue. L'utilisation plus large des architectures 800 V construites autour d'onduleurs en carbure de silicium améliore la vitesse de charge et l'efficacité des véhicules, soutenant une adoption plus rapide par les consommateurs. Les constructeurs automobiles orientent leurs investissements vers des groupes motopropulseurs définis par logiciel, faisant du groupe motopropulseur un nœud central pour les revenus des services autonomes et connectés. Le contrôle de la chaîne d'approvisionnement sur les semi-conducteurs à large bande interdite émerge comme un facteur de différenciation concurrentielle qui façonne les stratégies de partenariat entre les équipementiers et les fournisseurs de premier rang.

Principaux Enseignements du Rapport

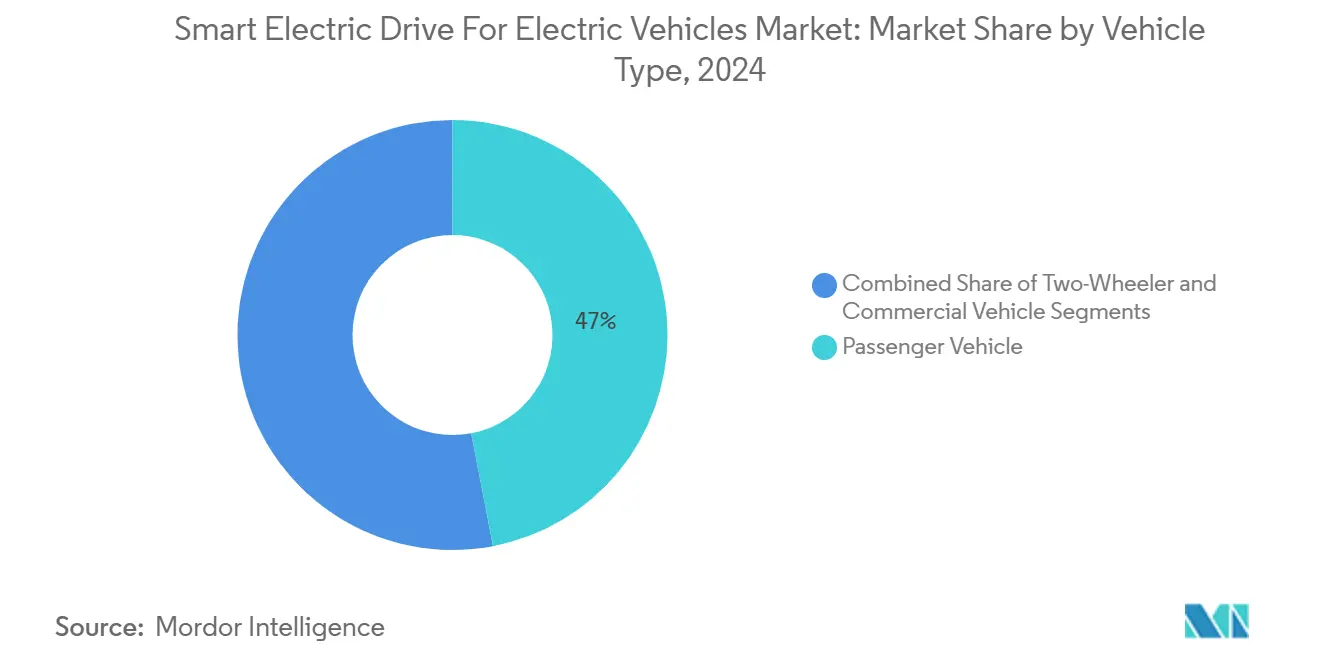

- Par type de véhicule, les véhicules de tourisme ont dominé avec 46,98 % de la part du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024, tandis que les véhicules commerciaux devraient enregistrer le CAGR le plus rapide à 33,83 % jusqu'en 2030.

- Par type de véhicule électrique, les véhicules électriques à batterie ont capturé 59,24 % de la taille du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024 et devraient progresser à un CAGR de 30,99 % jusqu'en 2030.

- Par type de transmission, les systèmes à traction avant ont détenu 42,18 % de la part des revenus du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024 ; les configurations à transmission intégrale représentent le segment à la croissance la plus rapide avec un CAGR de 30,41 % entre 2025 et 2030.

- Par type de composant, les moteurs ont représenté 34,73 % de la taille du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024, tandis que l'électronique de puissance et les onduleurs devraient se développer au CAGR le plus élevé de 32,21 % pendant la période de prévision.

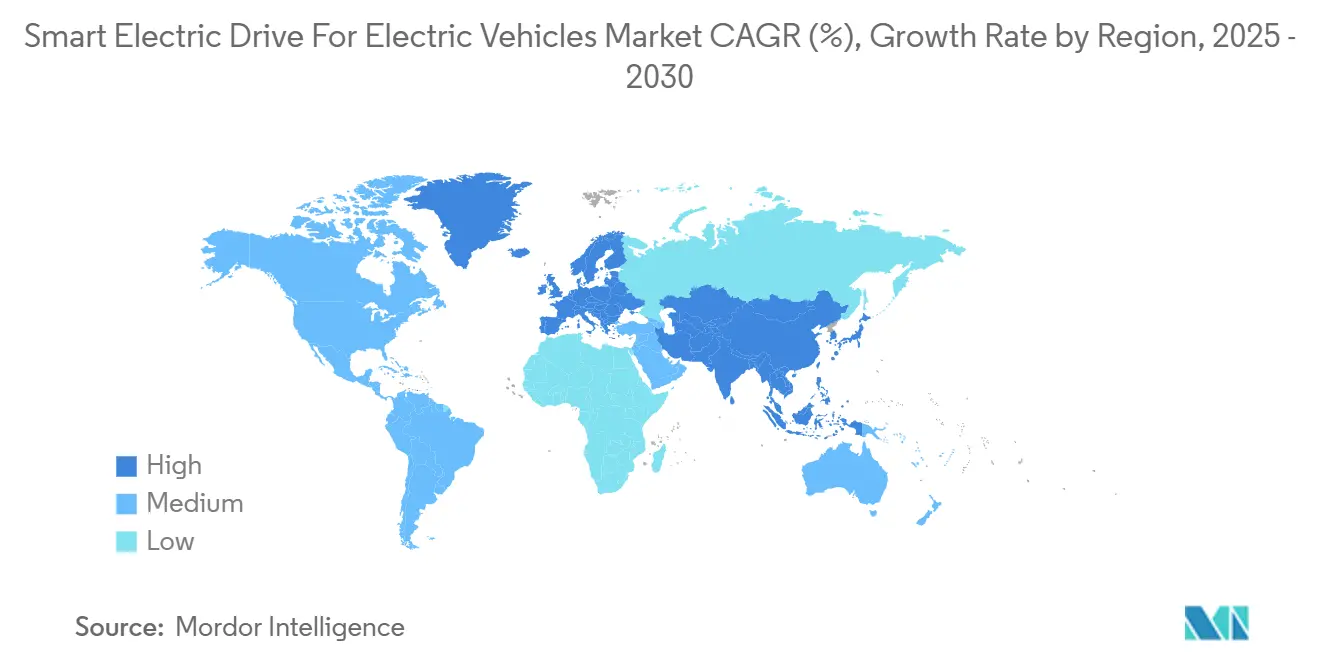

- L'Asie-Pacifique a commandé 43,92 % de la part régionale du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024 et devrait afficher le CAGR le plus fort de 30,83 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes d'Entraînement Électrique Intelligent pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Véhicules Zéro Émission | +6.2% | Mondial, avec l'UE et l'Amérique du Nord en tête | Moyen terme (2 à 4 ans) |

| Baisse du Coût des Batteries | +5.1% | Mondial, avantage de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Essieux Électriques 3-en-1 | +4.8% | Cœur Asie-Pacifique, extension vers l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Architectures SiC/GaN 800 V | +4.3% | Mondial, segment premium en premier | Long terme (≥ 4 ans) |

| Optimisation de l'Efficacité par Mise à Jour à Distance | +3.1% | Adoption précoce en Amérique du Nord et en UE | Court terme (≤ 2 ans) |

| Électrification des Flottes du Dernier Kilomètre | +2.8% | Centres urbains à l'échelle mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur des Véhicules Zéro Émission

Les mandats imposant des quotas de ventes de véhicules zéro émission ajoutent une certitude de demande qui accélère les décisions d'approvisionnement pour les groupes motopropulseurs électriques intelligents. Le Canada interdira les nouvelles ventes de véhicules légers à combustion interne après 2035, envoyant des signaux d'investissement clairs aux constructeurs automobiles[1]« Mandat sur les véhicules zéro émission », Transports Canada, canada.ca. Des règles similaires dans l'Union européenne et plusieurs États américains augmentent les coûts de conformité pour les modèles à essence, rendant les alternatives électriques plus attractives. Ces politiques précisent également les exigences en matière de cybersécurité et de sécurité fonctionnelle, qui influencent directement les choix de conception des contrôleurs, des onduleurs et des systèmes thermiques. Il en résulte une feuille de route mondiale synchronisée qui comprime les délais de développement et favorise les fournisseurs disposant de plateformes validées.

Baisse du Coût des Batteries et Densité Énergétique Plus Élevée

Les prix des packs se rapprochant du seuil de 100 USD par kWh soutiennent la parité du coût total de possession pour les opérateurs de flottes. La cellule cylindrique 4680 de Tesla Inc. augmente la densité énergétique de 16 % et réduit le poids structurel, ce qui permet aux concepteurs de groupes motopropulseurs de réduire la taille des équipements de refroidissement tout en augmentant l'autonomie[2]« Technologie de cellule de batterie 4680 », Tesla Inc., tesla.com. Une densité plus élevée libère également de l'espace dans le véhicule, facilitant les stratégies d'intégration modulaire des essieux électriques dans plusieurs catégories de véhicules. À mesure que la capacité de charge rapide s'améliore, les opérateurs de flottes réduisent les temps d'arrêt opérationnels, augmentant les taux d'utilisation et renforçant l'argument économique en faveur de l'adoption.

Intégration des Essieux Électriques 3-en-1 Réduisant le Coût du Système

La combinaison du moteur, de l'onduleur et du réducteur dans un module scellé supprime le câblage haute tension et les boîtiers redondants, réduisant le coût et la masse du système. Des fournisseurs tels que Schaeffler rapportent des économies en pourcentage à deux chiffres, encourageant les équipementiers à spécifier des unités intégrées sur les plateformes de nouvelle génération. L'efficacité d'assemblage augmente car les usines installent un seul composant plutôt que trois, tandis que la réduction du nombre de pièces améliore les indicateurs de fiabilité. Les avantages en termes de coûts sont les plus prononcés dans les voitures de tourisme d'entrée de gamme et les véhicules utilitaires légers où la sensibilité aux marges est élevée.

Adoption des Architectures SiC 800 V

Les modules de puissance en carbure de silicium commutent plus rapidement et fonctionnent à des températures plus basses que les IGBT en silicium, permettant des radiateurs plus petits et des câbles plus légers. Le portefeuille CoolSiC d'Infineon Technologies AG montre des réductions des pertes de commutation allant jusqu'à 80 %, se traduisant par une autonomie de conduite réelle étendue. La référence 800 V prend également en charge la charge rapide en moins de 10 minutes, répondant à l'anxiété d'autonomie et améliorant la disponibilité des flottes. Les normes de qualification des composants évoluent en parallèle, et les fournisseurs disposant d'une capacité SiC dédiée acquièrent un avantage stratégique tandis que la disponibilité des plaquettes reste limitée.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût des Modules d'Entraînement Intelligent | -5.7% | Mondial, marchés sensibles aux coûts les plus touchés | Court terme (≤ 2 ans) |

| Défis de Fiabilité | -5.4% | Mondial, régions à climat extrême amplifiées | Moyen terme (2 à 4 ans) |

| Goulots d'Étranglement de la Chaîne d'Approvisionnement | -5.2% | Mondial, dépendance à la fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risques de Cybersécurité | -4.9% | Accent réglementaire en Amérique du Nord et en UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Initial Élevé des Modules d'Entraînement Intelligent

Les systèmes d'entraînement électrique intelligent affichent des prix premium qui créent des barrières à l'adoption dans les segments de marché sensibles aux prix, affectant particulièrement les flottes de véhicules commerciaux, où les calculs du coût total de possession doivent justifier des investissements initiaux plus élevés face à des valeurs résiduelles incertaines et des projections de coûts de maintenance. Les assemblages d'entraînement électrique intelligent intègrent des semi-conducteurs avancés, des capteurs et une capacité de mise à jour à distance, ce qui élève les valeurs de la nomenclature jusqu'à un tiers par rapport aux moteurs électriques conventionnels. Les flottes commerciales dans les économies émergentes font face à des contraintes de trésorerie qui retardent les achats à grande échelle. Les économies d'échelle et les directives de conception pour la fabrication devraient réduire l'écart au cours des 24 prochains mois à mesure que les volumes de production augmentent.

Défis de Gestion Thermique et de Fiabilité

L'électronique de puissance avancée et les conceptions de moteurs intégrés génèrent des charges thermiques qui dépassent les capacités des systèmes de refroidissement conventionnels, nécessitant des solutions sophistiquées de gestion thermique qui augmentent la complexité du système et les modes de défaillance potentiels dans des environnements d'exploitation exigeants. Les modes de défaillance tels que le délaminage des modules de puissance et la fatigue des fils de connexion raccourcissent la durée de vie, augmentant le risque de garantie. Les fournisseurs traitent ces problèmes par des substrats métalliques isolés, des chemises de refroidissement à base d'huile et des algorithmes de surveillance prédictive de l'état qui planifient la maintenance avant la défaillance fonctionnelle.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Les Flottes Commerciales Accélèrent la Croissance

Les véhicules de tourisme ont conservé la plus grande part de 46,98 % du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024. Les véhicules commerciaux ont atteint le CAGR le plus rapide de 33,83 % jusqu'en 2030. La prévisibilité des itinéraires dans les flottes de livraison du dernier kilomètre permet aux algorithmes d'apprentissage automatique de planifier des événements de freinage par récupération qui réduisent la consommation totale d'énergie et prolongent les intervalles de maintenance. Les zones zéro émission municipales restreignent désormais les camionnettes diesel, de sorte que les opérateurs considèrent les entraînements intelligents comme des outils de conformité qui améliorent également la satisfaction des conducteurs et l'image de marque. La demande de deux-roues reste concentrée dans les mégapoles asiatiques où les essieux électriques compacts offrent un couple élevé à basse tension, répondant aux règles de permis locales tout en réduisant les émissions de trafic. Ces forces combinées maintiennent le segment commercial sur une trajectoire d'accélération qui dépasse l'électrification plus large des voitures de tourisme.

Les propriétaires de flottes intègrent de plus en plus la télémétrie des groupes motopropulseurs avec des tableaux de bord en nuage pour prévoir l'état des composants et optimiser les fenêtres de charge. L'essieu électrique iM-575 de BorgWarner Inc. illustre les spécifications pour usage intensif requises pour les cycles d'arrêt et de démarrage, combinant un refroidissement liquide scellé et une efficacité de pointe de l'onduleur de 97 %. Les dépôts urbains qui installent des chargeurs de classe mégawatt réduisent le temps d'immobilisation des véhicules, ce qui augmente l'utilisation quotidienne et renforce l'argument d'investissement. Les assureurs accordent également des réductions de primes lorsque les données de maintenance prédictive réduisent le risque de panne en bord de route, améliorant encore l'économie des flottes. Ces avantages opérationnels renforcent le leadership du segment dans l'expansion du CAGR.

Par Type de Véhicule Électrique : La Domination des Véhicules Électriques à Batterie s'Accélère

Les véhicules électriques à batterie ont capturé 59,24 % de la taille du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024 et devraient croître à un CAGR de 30,99 %, soulignant un pivot décisif du marché s'éloignant des architectures hybrides de transition. Les plateformes à planche de skateboard conçues spécifiquement positionnent la batterie bas dans le châssis, libérant le volume de l'habitacle et améliorant la stabilité en roulis tout en simplifiant l'intégration de l'entraînement intelligent. Les hybrides rechargeables attirent encore des acheteurs dans les régions où l'infrastructure de charge publique est clairsemée ; cependant, leur complexité à double groupe motopropulseur augmente les coûts de garantie et ralentit les cadences des lignes de production. Les hybrides conventionnels font face à des limitations similaires et tendent à la baisse à mesure que les feuilles de route des équipementiers réallouent le capital vers l'électrification totale. Les données confirment collectivement que les véhicules électriques à batterie sont le principal moteur de la demande future dans toutes les grandes régions.

La croissance de la taille du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques dans les véhicules électriques à batterie est amplifiée par des réseaux haute tension qui raccourcissent les arrêts de charge rapide. La conception cellule-à-pack de Tesla Inc. élimine les boîtiers de modules, réduisant la masse structurelle et permettant aux onduleurs de fonctionner plus près des seuils d'efficacité de pointe. Les nouveaux gains de densité énergétique réduisent également les besoins de refroidissement, créant de l'espace pour les capteurs d'aide à la conduite avancée. À mesure que l'infrastructure de charge se développe, les consommateurs deviennent moins sensibles à l'anxiété d'autonomie, accélérant davantage l'adoption des véhicules électriques à batterie. Ces synergies maintiennent le leadership du segment tant en volume qu'en vitesse d'innovation.

Par Type de Transmission : L'Intégration de la Transmission Intégrale Crée une Valeur Premium

Les configurations à traction avant ont détenu 42,18 % de la part du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024 car elles répondent aux objectifs de coût des voitures compactes à grand volume. Les systèmes à transmission intégrale, cependant, enregistrent un CAGR de 30,41 % à mesure que les marques premium installent des configurations à double moteur qui permettent la vectorisation du couple en temps réel et une stabilité améliorée. Les configurations à traction arrière maintiennent une position dans les niches de performance où le ressenti d'accélération et l'équilibre du châssis restent des facteurs de différenciation. Les consommateurs dans les régions enneigées sélectionnent de plus en plus les variantes à transmission intégrale lorsque les entraînements intelligents distribuent la puissance avec une précision à la milliseconde, améliorant la confiance sur les routes glissantes. Cette combinaison confirme que le choix du groupe motopropulseur évolue de considérations purement mécaniques vers des fonctionnalités de performance activées par logiciel.

Les modules de nouvelle génération intègrent des embrayages de déconnexion qui isolent les essieux secondaires lors de la conduite en régime permanent pour réduire les pertes parasites. Le logiciel de contrôle embarqué évalue la traction, la température et les entrées du conducteur toutes les millisecondes, engageant les moteurs uniquement lorsque le couple supplémentaire apporte un avantage mesurable. Les constructeurs automobiles commercialisent ces fonctionnalités comme des améliorations de sécurité et des gains d'efficacité énergétique, aidant à justifier des prix plus élevés. Les fournisseurs de composants répondent en standardisant des plateformes à double onduleur qui s'adaptent des SUV compacts aux berlines de luxe. En conséquence, la flexibilité du groupe motopropulseur devient un levier stratégique de différenciation de marque.

Par Type de Composant : L'Électronique de Puissance Mène l'Innovation

Les moteurs ont fourni 34,73 % de la part du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024, mais l'électronique de puissance et les onduleurs devraient afficher le CAGR le plus élevé de 32,21 % jusqu'en 2030. Les transistors en carbure de silicium commutent à des fréquences plus élevées et à des températures plus basses que les dispositifs en silicium traditionnels, permettant des radiateurs plus petits et des enveloppes de montage plus compactes. Les packs de batteries intègrent des capteurs de température distribués et des circuits actifs d'équilibrage des cellules qui alimentent en données en temps réel l'unité de contrôle électronique de l'onduleur, garantissant que les courants de charge restent dans les limites des matériaux. Les amplificateurs de freinage électriques et les convertisseurs CC-CC haute tension étendent la frontière du système d'entraînement intelligent au-delà de la propulsion pour couvrir les tâches de gestion de l'énergie à l'échelle du véhicule. Ces avancées augmentent collectivement l'efficacité du groupe motopropulseur tout en réduisant la masse globale du système.

Des fournisseurs tels que Vitesco Technologies et Valeo SA remportent des contrats pluriannuels pour des assemblages d'onduleurs 800 V car ils associent le savoir-faire en matière d'encapsulation de semi-conducteurs à des logiciels de qualité automobile. Les itérations de conception continues visent des configurations à inductance plus faible qui réduisent les pertes de commutation sans gonfler le coût de la nomenclature. Les fabricants de moteurs poussent vers des stators à enroulement en épingle à cheveux et un refroidissement par pulvérisation d'huile, tirant des gains d'efficacité incrémentaux de la conception électromagnétique. Pourtant, la plus grande création de valeur provient désormais d'un contrôle système holistique qui harmonise les performances de la batterie, de l'onduleur et du moteur. Cet impératif d'intégration redéfinit l'avantage concurrentiel dans l'ensemble du paysage des composants.

Analyse Géographique

L'Asie-Pacifique a conservé 43,92 % de la part du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques en 2024 et devrait enregistrer le CAGR le plus élevé de 30,83 %. Les subventions gouvernementales pour la production nationale de batteries et de semi-conducteurs raccourcissent les chaînes d'approvisionnement et réduisent le coût unitaire. Les réglementations chinoises sur le fret zéro émission accélèrent l'adoption parmi les flottes de livraison urbaine, tandis que des acteurs intégrés verticalement tels que BYD Co. Ltd. exportent des systèmes d'essieux électriques complets vers l'Europe et l'Amérique du Sud.

L'Amérique du Nord est portée par des crédits d'impôt fédéraux qui exigent l'assemblage final et l'approvisionnement en minéraux critiques dans la région. Les annonces des équipementiers concernant de nouvelles usines d'onduleurs et de moteurs aux États-Unis et au Canada s'alignent sur les incitations à la création d'emplois. L'attention réglementaire sur la cybersécurité élève la complexité des spécifications mais différencie également les fournisseurs expérimentés. Le Moyen-Orient et l'Afrique représentent des opportunités émergentes où l'adoption des systèmes d'entraînement électrique intelligent se connecte aux initiatives d'intégration des énergies renouvelables et d'amélioration de la qualité de l'air urbain.

Alors que les normes Euro 7 resserrent les limites de particules sur les moteurs à essence et encouragent un pivot vers les véhicules électriques à batterie en Europe. La Commission européenne fixe des règles détaillées de sécurité fonctionnelle et de mise à jour logicielle qui façonnent les architectures des onduleurs et des contrôleurs de moteurs. Les marques premium utilisent des capacités d'entraînement intelligent telles que la vectorisation du couple pour maintenir leur positionnement de performance tout en respectant des objectifs de CO₂ plus stricts. La dépendance de la chaîne d'approvisionnement aux matériaux de batteries importés reste un risque stratégique, stimulant les investissements dans des usines régionales de cathodes et d'anodes.

Paysage Concurrentiel

Le marché des systèmes d'entraînement électrique intelligent pour véhicules électriques est modérément consolidé. Robert Bosch GmbH s'appuie sur une expertise approfondie en systèmes et une capacité de production mondiale pour remporter des contrats d'essieux électriques à grand volume. ZF Friedrichshafen AG utilise des décennies de savoir-faire en transmission dans des unités d'entraînement intégrées compactes adaptées aux plateformes de tourisme et d'utilitaires légers. Les conglomérats japonais tels que Aisin Corporation et Denso renforcent leurs positions grâce à des coentreprises qui répartissent les dépenses de R&D et captent les quotas d'approvisionnement régionaux. Ce groupe d'acteurs établis se concentre sur l'étendue des plateformes, la fiabilité de qualité automobile et les réseaux de service mondiaux comme principaux leviers concurrentiels.

Les entrants axés sur le logiciel poursuivent la différenciation en proposant des tableaux de bord en nuage qui diffusent des mises à jour d'efficacité à distance, transformant le matériel en un actif évolutif. Ces entreprises s'associent souvent à des fabricants sous contrat pour l'assemblage final, permettant une mise à l'échelle légère en capital tout en concentrant les ressources internes sur les algorithmes de contrôle et la cybersécurité. Les fournisseurs établis contre-attaquent en regroupant des abonnements de télématique et de maintenance prédictive avec leur matériel, construisant des flux de revenus récurrents qui reflètent ceux des challengers numériques. Les dépôts de propriété intellectuelle autour des pilotes de grille en carbure de silicium, des matériaux d'interface thermique et des micrologiciels de diagnostic ont fortement augmenté en 2024, signalant une course aux armements pour la défensabilité technologique. L'activité de brevets élève également les barrières à l'entrée pour les nouveaux arrivants, faisant pencher le futur pouvoir de négociation vers les détenteurs de propriété intellectuelle fondamentale en semi-conducteurs et en logiciels.

Les alliances stratégiques s'accélèrent à mesure que la complexité augmente et que les équipementiers exigent des solutions clés en main. Les spécialistes de la gestion thermique s'associent aux concepteurs de moteurs pour intégrer des refroidisseurs à microcanaux directement dans les boîtiers de stators, réduisant considérablement les gradients de température sous charge de pointe. Les fabricants de semi-conducteurs signent des pactes d'achat de plaquettes à long terme avec des fournisseurs de premier rang, sécurisant les matières premières pour les montées en puissance des onduleurs 800 V tout en réduisant les risques liés aux expansions des usines de fabrication. Les prises de participation et les accords de développement conjoint regroupent désormais régulièrement le matériel, les logiciels embarqués et l'analytique en nuage, reflétant l'évolution du marché vers la vente de solutions. À mesure que les exigences techniques et en capital augmentent, les petits fournisseurs de composants spécialisés pourraient chercher des sorties par acquisition, consolidant davantage le champ concurrentiel en une poignée de leaders en électronique de puissance intégrés verticalement.

Leaders du Secteur des Systèmes d'Entraînement Électrique Intelligent pour Véhicules Électriques

Robert Bosch GmbH

ZF Friedrichshafen AG

Magna International Inc.

Continental AG

Nidec Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2025 : Magna a annoncé que XPENG a sélectionné l'entreprise pour assembler deux nouveaux modèles pour l'Europe, avec une production en série prévue pour le troisième trimestre 2025.

- Juillet 2025 : AT&S a rejoint le consortium de recherche HiPower 5.0 pour développer des techniques d'intégration de semi-conducteurs pour des modules d'entraînement intelligent compacts.

- Avril 2025 : Smart a présenté le SUV 5 Brabus, produisant 475 kW via un système d'essieu électrique à transmission intégrale capable de passer de 0 à 100 km/h en 3,8 secondes en utilisant le mode Lancement.

Portée du Rapport Mondial sur le Marché des Systèmes d'Entraînement Électrique Intelligent pour Véhicules Électriques

| Deux-Roues |

| Véhicule de Tourisme |

| Véhicule Commercial |

| Véhicule Électrique à Batterie |

| Véhicule Électrique Hybride Rechargeable |

| Véhicule Électrique Hybride |

| Traction Avant |

| Traction Arrière |

| Transmission Intégrale |

| Moteur |

| Électronique de Puissance / Onduleur |

| Pack de Batteries |

| Amplificateur de Freinage Électrique |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Deux-Roues | |

| Véhicule de Tourisme | ||

| Véhicule Commercial | ||

| Par Type de Véhicule Électrique | Véhicule Électrique à Batterie | |

| Véhicule Électrique Hybride Rechargeable | ||

| Véhicule Électrique Hybride | ||

| Par Type de Transmission | Traction Avant | |

| Traction Arrière | ||

| Transmission Intégrale | ||

| Par Type de Composant | Moteur | |

| Électronique de Puissance / Onduleur | ||

| Pack de Batteries | ||

| Amplificateur de Freinage Électrique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des systèmes d'entraînement électrique intelligent pour véhicules électriques ?

Le marché est évalué à 3,65 milliards USD en 2025 avec une expansion projetée à 13,65 milliards USD d'ici 2030.

Quel segment connaît la croissance la plus rapide parmi les types de véhicules ?

Les véhicules commerciaux enregistrent un CAGR de 33,83 %, surpassant les catégories de tourisme et de deux-roues.

Comment les semi-conducteurs à large bande interdite influencent-ils la conception des groupes motopropulseurs ?

Les dispositifs en carbure de silicium permettent des architectures 800 V qui raccourcissent le temps de charge et augmentent l'efficacité des onduleurs, stimulant l'adoption parmi les modèles premium et de flotte.

Quelle région est en tête en termes de part de marché et de croissance ?

L'Asie-Pacifique détient 43,92 % de part en 2024 et réalise le CAGR le plus élevé de 30,83 % jusqu'en 2030 grâce à des chaînes d'approvisionnement intégrées en batteries et semi-conducteurs.

Quelle est la principale contrainte du marché ?

Le coût initial élevé des modules d'entraînement intelligent limite l'adoption dans les régions sensibles aux prix jusqu'à ce que les économies d'échelle réduisent le prix des composants.

Dernière mise à jour de la page le: