Taille et part du marché des contrôleurs de moteur pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.96 Milliards de dollars |

| Taille du Marché (2031) | 11.29 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.62% CAGR |

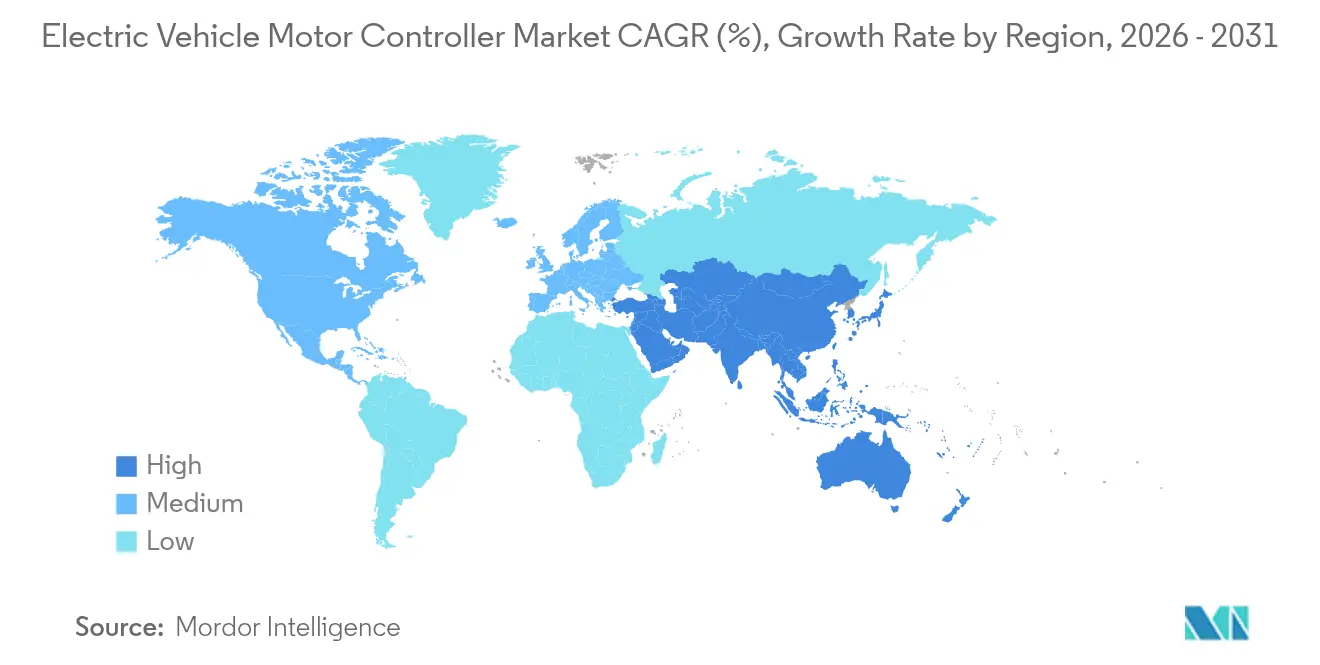

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôleurs de moteur pour véhicules électriques par Mordor Intelligence

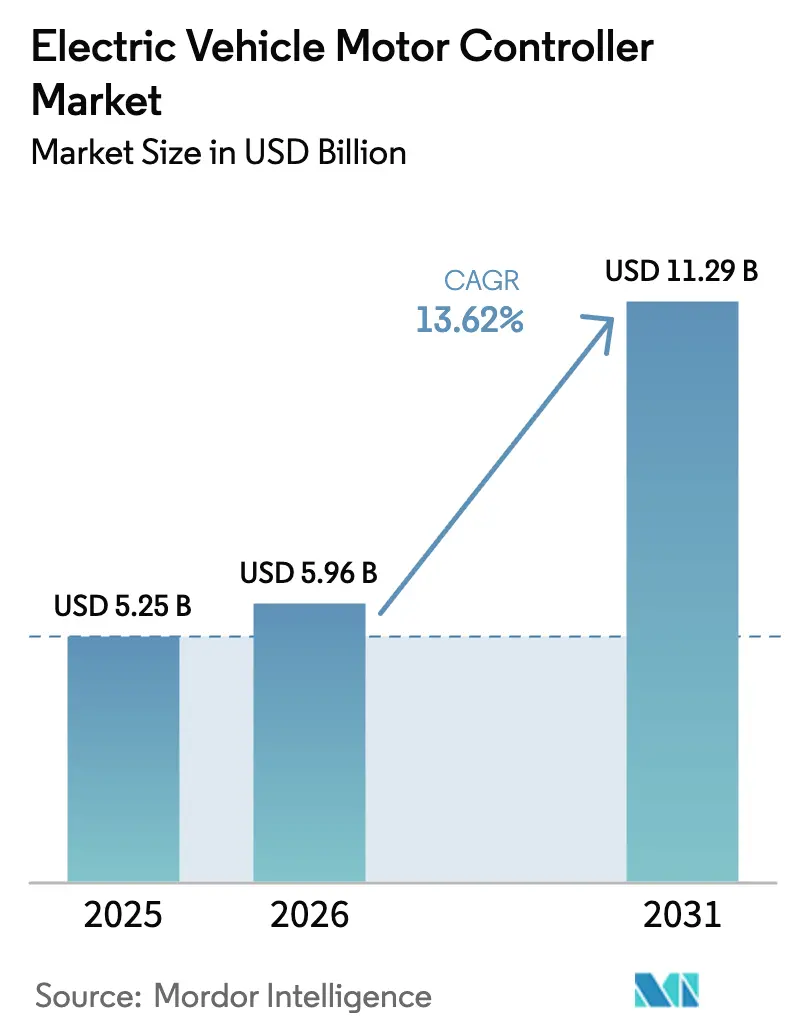

La taille du marché des contrôleurs de moteur pour véhicules électriques en 2026 est estimée à 5,96 milliards USD, en hausse par rapport à la valeur de 2025 de 5,25 milliards USD, avec des projections pour 2031 indiquant 11,29 milliards USD, progressant à un TCAC de 13,62 % sur la période 2026-2031. La croissance repose sur des réglementations mondiales strictes en matière d'émissions, une utilisation plus large des semi-conducteurs à large bande interdite et le passage progressif des véhicules hybrides aux plateformes purement électriques à batterie. L'Asie-Pacifique domine la demande grâce aux subventions chinoises soutenues, aux clusters de fournisseurs denses et à la hausse des volumes de voitures particulières de milieu de gamme. Les composants de puissance en carbure de silicium migrent rapidement des voitures haut de gamme vers les modèles grand public, réduisant les pertes par commutation et permettant des architectures 800 V qui raccourcissent le temps de charge. Les voitures particulières ancrent toujours les volumes, mais les véhicules utilitaires lourds affichent les gains les plus rapides, les exploitants de flottes cherchant à réduire les coûts d'exploitation et à respecter les réglementations. Les fabricants de contrôleurs qui se concentrent sur les fonctions V2G bidirectionnelles, les avancées en gestion thermique et les conceptions modulaires obtiennent des gains de conception précoces soutenant l'échelle et la différenciation.

Points clés du rapport

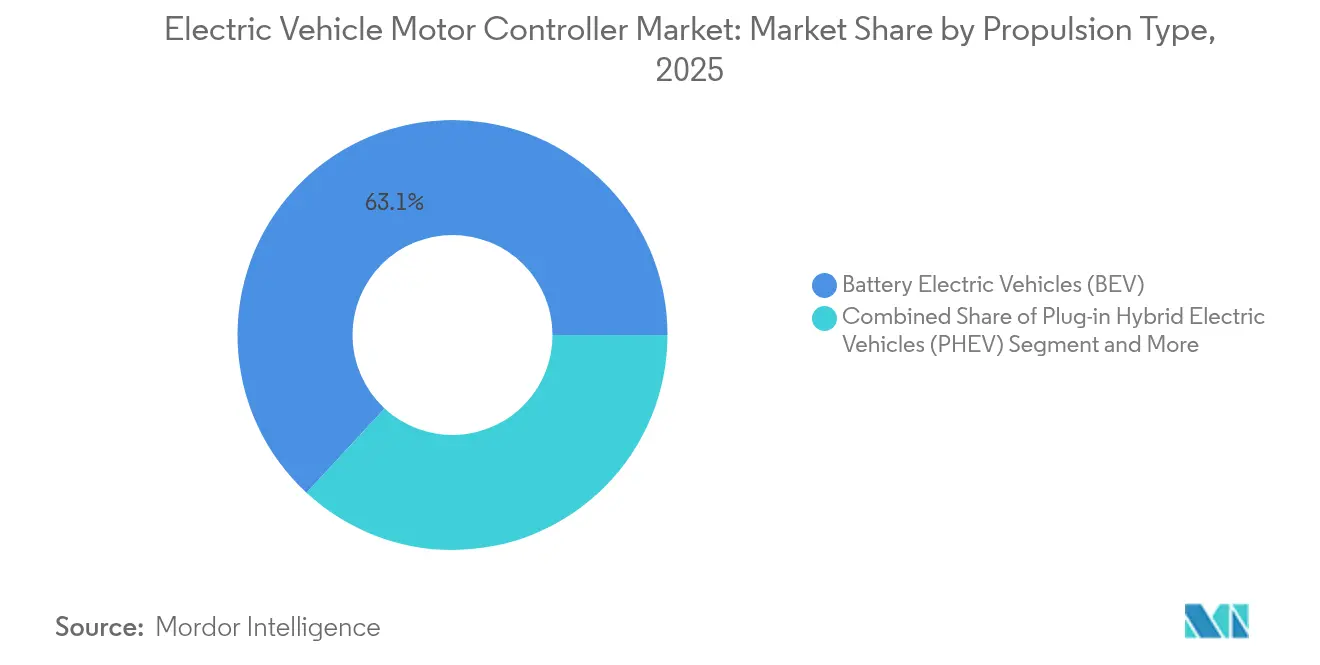

- Par type de propulsion, les véhicules électriques à batterie détenaient 63,12 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025, tandis que les véhicules électriques à pile à combustible devraient croître à un TCAC de 20,68 % jusqu'en 2031.

- Par puissance de sortie, le segment 40-80 kW contrôlait 44,62 % de la taille du marché des contrôleurs de moteur pour véhicules électriques en 2025 ; la puissance supérieure à 200 kW est la plage à expansion la plus rapide avec un TCAC de 14,11 % jusqu'en 2031.

- Par type de moteur, les moteurs synchrones à aimants permanents étaient en tête avec une part de 57,86 % de la taille du marché des contrôleurs de moteur pour véhicules électriques en 2025, tandis que les conceptions à réluctance variable progressent à un TCAC de 16,29 %.

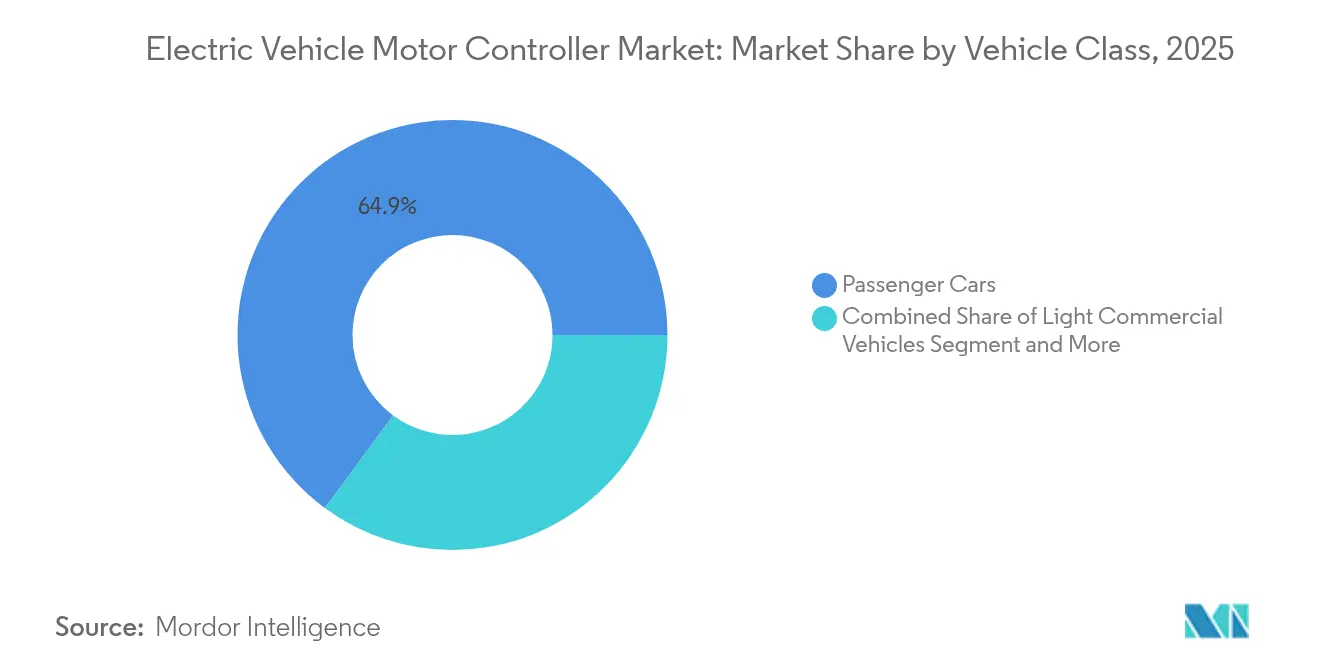

- Par classe de véhicule, les voitures particulières représentaient 64,88 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025, tandis que les véhicules utilitaires lourds progressent à un TCAC de 15,32 % jusqu'en 2031.

- Par utilisation finale, les unités montées en première monte dominaient avec une part de 81,34 % de la taille du marché des contrôleurs de moteur pour véhicules électriques en 2025 ; les retrofits aftermarket affichent une croissance de 15,01 % de TCAC.

- Par zone géographique, l'Asie-Pacifique a capturé 42,74 % de la taille du marché des contrôleurs de moteur pour véhicules électriques en 2025, et devrait croître à un TCAC de 13,54 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des contrôleurs de moteur pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adoption croissante des véhicules électriques | +4.2% | Mondial, avec l'APAC en tête de la pénétration | Long terme (≥ 4 ans) |

| Incitations et mandats en faveur de la mobilité électrique | +3.1% | Cadres réglementaires en Europe et en Amérique du Nord, subventions en APAC | Moyen terme (2-4 ans) |

| Baisse du coût de l'électronique de puissance | +2.3% | Centres de fabrication mondiaux, concentrés en APAC | Moyen terme (2-4 ans) |

| Pénétration des MOSFET SiC | +1.8% | Segments premium en Amérique du Nord et en Europe, expansion vers l'APAC | Long terme (≥ 4 ans) |

| Intégration de contrôleurs bidirectionnels compatibles V2G | +1.1% | Adoption précoce en Europe et en Californie, expansion mondiale | Long terme (≥ 4 ans) |

| Plateformes 800 V et architecture à entraînement distribué | +0.9% | Marchés automobiles premium, véhicules électriques de luxe à l'échelle mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des véhicules électriques

Les ventes mondiales de véhicules électriques ont dépassé 14 millions d'unités en 2024, et la Chine seule a produit plus de 10 millions de véhicules, entraînant une hausse comparable de la demande en contrôleurs. Les immatriculations de bus électriques lourds ont augmenté de 30 % pour dépasser 70 000 unités, tandis que les volumes de camions électriques ont dépassé 90 000 véhicules[1]« Tendances des véhicules électriques lourds – Perspectives mondiales des véhicules électriques 2025 », Agence internationale de l'énergie, iea.org. La part de 82 % des véhicules électriques en Norvège dans les nouvelles voitures signale l'ampleur de la transition une fois que l'infrastructure, les incitations et l'acceptation des consommateurs sont alignées. Les fournisseurs de contrôleurs bénéficient de séries de production plus importantes qui réduisent le coût unitaire et accélèrent les cycles de renouvellement des produits.

Incitations gouvernementales et mandats en faveur de la mobilité électrique

Même si certaines subventions européennes ont diminué, de nouveaux dispositifs tels que le régime d'allègement fiscal allemand de 2025 maintiennent une bonne visibilité de la demande[2]« L'Allemagne lance de nouveaux plans d'incitation pour les véhicules électriques », Observatoire européen des carburants alternatifs, alternative-fuels-observatory.ec.europa.eu. L'objectif japonais de ventes zéro émission d'ici 2035 et les exigences renforcées de la Californie en matière de véhicules zéro émission garantissent des volumes à long terme, tandis que la politique d'intégration véhicule-réseau de la Chine accélère la spécification des étages de puissance bidirectionnels.

Baisse de la courbe des coûts de l'électronique de puissance

Les fabricants de composants ont réduit les prix des plaquettes de carbure de silicium de près de 30 % depuis 2024, poussant la technologie au-delà des modèles premium et réduisant l'écart de coût avec les solutions à transistors bipolaires à grille isolée. Les prix des batteries approchent du seuil de 100 USD par kWh, libérant du budget pour des étages de puissance de meilleure qualité et une gestion thermique améliorée sans augmenter le coût total du système.

La pénétration des MOSFET SiC améliore l'efficacité des contrôleurs

Les dernières cartes d'onduleurs à MOSFET SiC atteignent une efficacité de conversion de 99,5 % et présentent des pertes inférieures d'environ 41 % à celles des IGBT en silicium. Avec des tensions nominales de 1 200 V, ces composants soutiennent une puissance de crête de 200 kW dans des encombrements compacts, permettant des ensembles essieu électrique plus légers et une autonomie accrue des véhicules. À mesure que les volumes augmentent, les métriques de performance établies dans les segments premium se diffusent vers les voitures particulières de milieu de gamme.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût initial élevé du système | -2.1% | Mondial, en particulier dans les marchés émergents sensibles aux prix | Court terme (≤ 2 ans) |

| Complexité de conception et validation de la fiabilité | -1.4% | Marchés automobiles avancés avec des normes de sécurité strictes | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en semi-conducteurs SiC et GaN | -1.2% | Chaînes d'approvisionnement mondiales, concentrées dans la production Asie-Pacifique | Moyen terme (2-4 ans) |

| Limites de la gestion thermique | -0.8% | Applications haute performance, segments de véhicules premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût initial élevé du système

Les contrôleurs avancés à base de SiC affichent encore des primes de prix qui limitent leur pénétration dans les modèles d'entrée de gamme. La charge économique est particulièrement aiguë dans les marchés sensibles aux prix où les calculs du coût total de possession favorisent les moteurs à combustion interne sur des horizons temporels plus courts. Les réductions de subventions sur les marchés européens matures accentuent la sensibilité aux prix, obligeant les fournisseurs à affiner les conceptions, à simplifier les circuits de refroidissement et à rechercher des financements innovants pour soutenir la croissance.

Complexité de conception et validation de la fiabilité

Les plateformes modernes intègrent la conversion de puissance, la surveillance de la sécurité et la charge bidirectionnelle sur une seule carte, allongeant les programmes de validation. Des objectifs stricts en matière de sécurité fonctionnelle augmentent les coûts de développement et retardent les lancements, avantageant les acteurs établis disposant de chaînes d'outils éprouvées et de liens étroits avec les équipementiers. L'intégration des capacités de charge bidirectionnelle ajoute une complexité protocolaire pour les applications V2G, nécessitant la conformité aux normes ISO 15118 en évolution.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : les BEV font évoluer le marché

Les véhicules électriques à batterie ont capturé 63,12 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025, consolidant leur avance à mesure que les réseaux de recharge arrivent à maturité et que les coûts des batteries diminuent. Les hybrides rechargeables restent une solution de transition mais perdent du terrain à mesure que les marques pivotent vers des gammes entièrement électriques. Les modèles à pile à combustible, bien que peu nombreux, affichent un TCAC de 20,68 %, grâce aux flottes de logistique lourde qui valorisent la longue autonomie et le ravitaillement rapide.

Les conceptions de contrôleurs pour BEV mettent l'accent sur les forts courants, la finesse du freinage par récupération et la compatibilité 800 V, créant de la place pour un refroidissement différencié et des logiciels. Les solutions pour véhicules à pile à combustible exigent une réponse rapide à la charge et une coordination avec la pile à hydrogène, offrant une niche aux fournisseurs qui maîtrisent la gestion de l'énergie entre la pile et le moteur. Dans l'ensemble, la forte demande en BEV maintient le marché des contrôleurs de moteur pour véhicules électriques sur sa trajectoire d'expansion.

Par puissance de sortie : la domination de la plage intermédiaire face à la disruption haute puissance

Les contrôleurs de 40-80 kW représentaient 44,62 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025, reflétant la prédominance des applications de véhicules particuliers et des solutions de mobilité urbaine. Cette plage optimise les compromis coût-performance pour l'adoption grand public des véhicules électriques tout en fournissant une puissance adéquate pour la plupart des scénarios de conduite. Les unités supérieures à 200 kW, cependant, progressent à un TCAC de 14,11 % à mesure que les voitures de performance et les camions lourds adoptent des configurations à double moteur.

Les produits de milieu de gamme équilibrent coût et puissance pour la conduite quotidienne, bénéficiant de plateformes matérielles et logicielles communes. Les segments haute puissance poussent le SiC et le refroidissement avancé, générant des marges premium. À mesure que l'électrification des camions s'accélère, ce segment débloquera de nouveaux volumes et déplacera les priorités de la chaîne d'approvisionnement vers des barres omnibus renforcées et des interconnexions en cuivre plus épaisses.

Par type de moteur : le leadership des MSAP remis en question par l'innovation

Les moteurs synchrones à aimants permanents sont restés la référence, avec 57,86 % de la part 2025 au sein du marché des contrôleurs de moteur pour véhicules électriques. Pourtant, les fluctuations de prix des métaux de terres rares et les préoccupations géopolitiques donnent de l'élan aux conceptions sans aimants. Les moteurs à réluctance variable, exempts de terres rares, progressent à un TCAC de 16,29 %, soutenus par l'amélioration du raffinement acoustique et des algorithmes de contrôleurs.

Les fournisseurs de contrôleurs optimisent l'ondulation de couple et l'atténuation du bruit pour rendre les moteurs à réluctance variable acceptables dans les voitures particulières tout en stimulant leur adoption dans les bus et les véhicules électriques industriels. La taille du marché des contrôleurs de moteur pour véhicules électriques associée aux unités à moteurs synchrones à aimants permanents reste vaste, mais les pivots de croissance favoriseront de plus en plus les options indépendantes des terres rares.

Par classe de véhicule : les véhicules utilitaires accélèrent l'électrification

Les voitures particulières ont contribué à hauteur de 64,88 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025. Pourtant, les camions lourds et les bus affichent la progression la plus rapide avec un TCAC de 15,32 %, les régulateurs durcissant les restrictions sur le diesel et les exploitants cherchant à réduire les coûts d'exploitation. Un marché des bus électriques ayant dépassé 70 000 unités en 2024 soutient une demande robuste en contrôleurs. Les véhicules utilitaires légers représentent une opportunité de croissance émergente à mesure que l'électrification de la livraison du dernier kilomètre s'accélère sur les marchés urbains.

Les deux-roues et trois-roues restent des points lumineux en Inde et en Asie du Sud-Est, ancrant les volumes dans le segment inférieur à 40 kW. Les véhicules électriques hors route et industriels, en revanche, bénéficient d'environnements d'exploitation contrôlés qui simplifient les exigences des contrôleurs tout en permettant une optimisation des performances spécialisée pour des applications spécifiques.

Par utilisation finale : l'intégration en première monte domine la structure du marché

Les systèmes montés en première monte dominaient avec 81,34 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025, reflétant la préférence des constructeurs automobiles pour des solutions d'essieu électrique étroitement intégrées qui s'alignent sur les obligations de garantie et de sécurité. Cette domination découle de la complexité de l'intégration des contrôleurs de moteur, qui nécessite une collaboration étroite entre les constructeurs de véhicules et les fournisseurs de composants tout au long du processus de développement. Les fournisseurs de contrôleurs qui remportent des créneaux de conception précoces pour les programmes des équipementiers sécurisent des volumes pluriannuels qui soutiennent l'échelle dans le secteur des contrôleurs de moteur pour véhicules électriques.

Les kits de retrofit, cependant, progressent à un TCAC de 15,01 % à mesure que les flottes électrifient leurs actifs existants et que les passionnés recherchent des améliorations de performance. L'aftermarket fait face à des défis uniques, notamment la compatibilité avec diverses plateformes de véhicules, les exigences de certification et la sensibilité aux coûts. Cependant, il valorise les logiciels flexibles et les bibliothèques d'interfaces véhicule étendues pour accélérer la certification.

Analyse géographique

L'Asie-Pacifique représentait 42,74 % de la part du marché des contrôleurs de moteur pour véhicules électriques en 2025 et progresse à un TCAC de 13,54 %, portée par l'investissement décennal de la Chine de 230,8 milliards USD dans la mobilité électrique et des volumes de production dépassant 10 millions d'unités. Le plan du Japon pour des ventes entièrement électrifiées d'ici 2035 et les subventions importantes pour la fabrication domestique de SiC renforcent la solidité de l'offre régionale. La montée en puissance des deux-roues en Inde vers un volume annuel attendu de 7 à 9 millions d'unités d'ici 2030 garantit une demande à fort volume pour les étages de faible puissance.

L'Europe est en passe d'atteindre un TCAC de 10,22 % jusqu'en 2031, soutenue par de nouvelles incitations à l'amortissement, l'expansion des réseaux de recharge et des objectifs clairs de moyenne de CO₂ par flotte. La collaboration entre équipementiers et fournisseurs sur les plateformes de nouvelle génération, comme la sélection par Volkswagen de modules SiC pour ses futurs modèles, positionne la région pour une pénétration rapide du SiC.

L'Amérique du Nord affiche un taux de croissance similaire, la Californie représentant 35 % des immatriculations nationales de véhicules électriques. Les incitations fédérales et le renforcement de la politique de chaîne d'approvisionnement stimulent la fabrication domestique de composants et les coentreprises. L'Amérique du Sud, le Moyen-Orient et l'Afrique, bien que plus petits, offrent une croissance de 7,6 à 9,9 %, favorisant des conceptions de contrôleurs plus simples et moins coûteuses qui tolèrent des conditions climatiques plus difficiles et des contraintes de réseau.

Paysage concurrentiel

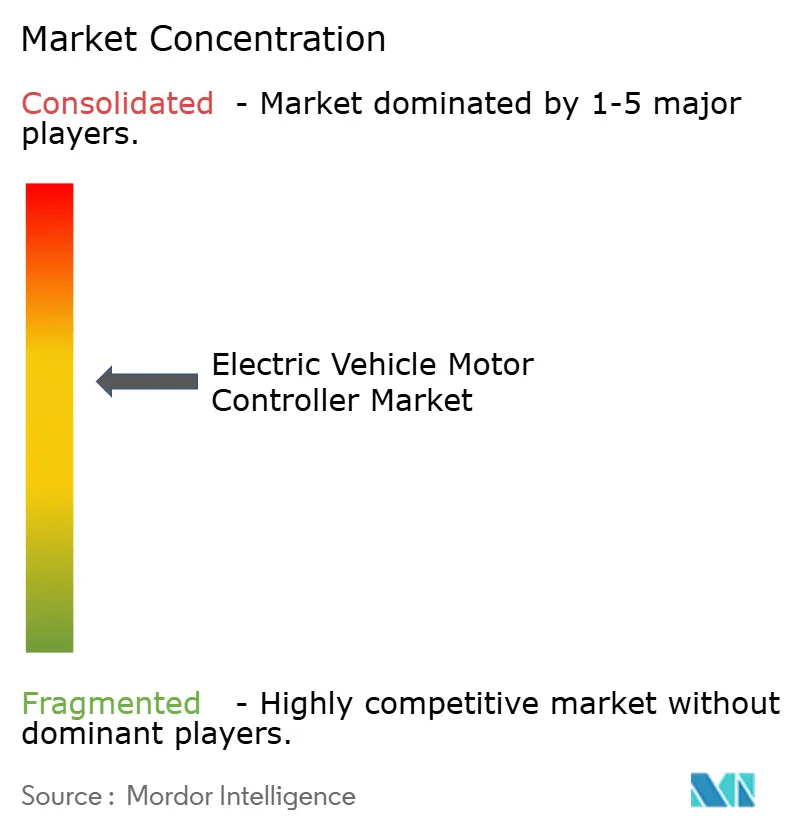

Le marché des contrôleurs de moteur pour véhicules électriques présente une concentration modérée, créant un environnement concurrentiel qui équilibre les avantages d'échelle et les opportunités d'innovation. Les équipementiers de rang 1 établis tels que Robert Bosch et DENSO s'appuient sur leurs relations établies avec les équipementiers et leurs capacités de fabrication pour maintenir des positions solides. Cependant, ils font face à la pression des entreprises spécialisées en électronique de puissance et des concurrents chinois émergents.

Les partenariats stratégiques stimulent la différenciation concurrentielle, Valeo collaborant avec ROHM Semiconductor sur l'électronique de puissance de nouvelle génération et développant conjointement la technologie de moteur sans aimant iBEE avec MAHLE. L'acquisition de technologies représente un autre vecteur concurrentiel, illustré par l'investissement de Magna dans Niron Magnetics pour les aimants Clean Earth.

Des opportunités de croissance dans des espaces inoccupés apparaissent dans les domaines de niche et hors route. Les fournisseurs adaptent de plus en plus les micrologiciels aux normes de charge régionales, des directives V2G ISO 15118 en Europe aux directives d'intégration véhicule-réseau de la Chine. Les fournisseurs qui intègrent matériel, logiciel embarqué et analytique cloud sous une seule pile sont les mieux positionnés à mesure que l'électrification s'étend au-delà des voitures particulières.

Leaders du secteur des contrôleurs de moteur pour véhicules électriques

BYD Co., Ltd.

Robert Bosch GmbH

Continental AG

DENSO Corporation

Tesla Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Mercedes-AMG a dévoilé le concept GT XX avec trois moteurs à flux axial délivrant 1 340 ch et une capacité de charge de 850 kW, illustrant le plafond de performance des contrôleurs de nouvelle génération.

- Février 2025 : BorgWarner a remporté quatre projets de moteurs électriques auprès d'équipementiers chinois couvrant des plages de 150 à 200 kW pour des plateformes hybrides et purement électriques.

- Novembre 2024 : Infineon a présenté le ModusToolbox Motor Suite, offrant des outils intégrés pour la configuration et la surveillance des applications de contrôle de moteur.

- Octobre 2024 : SEDEMAC a adopté le logiciel Siemens Xcelerator pour accélérer la conception d'unités de contrôle de moteur pour les applications de mobilité électrique et d'outils électriques.

Portée du rapport mondial sur le marché des contrôleurs de moteur pour véhicules électriques

L'unité de contrôle moteur (UCM) est un module électronique essentiel qui relie les batteries aux moteurs. Elle est principalement chargée de contrôler la vitesse et l'accélération des véhicules électriques en fonction de l'entrée de l'accélérateur.

Le marché des contrôleurs de moteur pour véhicules électriques a été segmenté par propulsion, par puissance de sortie et par zone géographique. Par propulsion, le marché est segmenté en BEV, PHEV et HEV. Par puissance de sortie : 1-40 kW, 40-80 kW, supérieur à 80 kW. Par zone géographique, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille et les prévisions du marché sont établies sur la base de la valeur (USD).

| Véhicules électriques à batterie (BEV) |

| Véhicules électriques hybrides rechargeables (PHEV) |

| Véhicules électriques hybrides (HEV) |

| Véhicules électriques à pile à combustible (FCEV) |

| 1 à 40 kW |

| 40 à 80 kW |

| 80 à 200 kW |

| Supérieur à 200 kW |

| Moteur synchrone à aimants permanents (MSAP) |

| Moteur à courant continu sans balais (BLDC) |

| Moteur à induction (MI) |

| Moteur à réluctance variable (MRV) |

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules utilitaires lourds |

| Deux-roues et trois-roues |

| Véhicules électriques hors route et industriels |

| Contrôleurs montés en première monte |

| Retrofits aftermarket |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de propulsion | Véhicules électriques à batterie (BEV) | |

| Véhicules électriques hybrides rechargeables (PHEV) | ||

| Véhicules électriques hybrides (HEV) | ||

| Véhicules électriques à pile à combustible (FCEV) | ||

| Par puissance de sortie | 1 à 40 kW | |

| 40 à 80 kW | ||

| 80 à 200 kW | ||

| Supérieur à 200 kW | ||

| Par type de moteur | Moteur synchrone à aimants permanents (MSAP) | |

| Moteur à courant continu sans balais (BLDC) | ||

| Moteur à induction (MI) | ||

| Moteur à réluctance variable (MRV) | ||

| Par classe de véhicule | Voitures particulières | |

| Véhicules utilitaires légers | ||

| Véhicules utilitaires lourds | ||

| Deux-roues et trois-roues | ||

| Véhicules électriques hors route et industriels | ||

| Par utilisation finale | Contrôleurs montés en première monte | |

| Retrofits aftermarket | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des contrôleurs de moteur pour véhicules électriques ?

La taille du marché des contrôleurs de moteur pour véhicules électriques s'élevait à 5,96 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître ?

Le marché devrait progresser à un TCAC de 13,62 %, pour atteindre environ 11,29 milliards USD d'ici 2031.

Quelle région est en tête des ventes ?

L'Asie-Pacifique détenait 42,74 % des revenus de 2025, portée par la production de véhicules à grande échelle de la Chine et le soutien des politiques publiques.

Quelle classe de véhicule connaît la croissance la plus rapide ?

Les véhicules utilitaires lourds affichent l'expansion la plus rapide, enregistrant un TCAC de 15,32 % sur la période 2026-2031.

Pourquoi les composants en carbure de silicium sont-ils importants pour les contrôleurs ?

Les MOSFET SiC réduisent les pertes par commutation, permettent des architectures 800 V et portent l'efficacité de conversion à 99,5 %, prolongeant directement l'autonomie des véhicules.

Dernière mise à jour de la page le: