Taille et Part du Marché des Moteurs Électriques pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

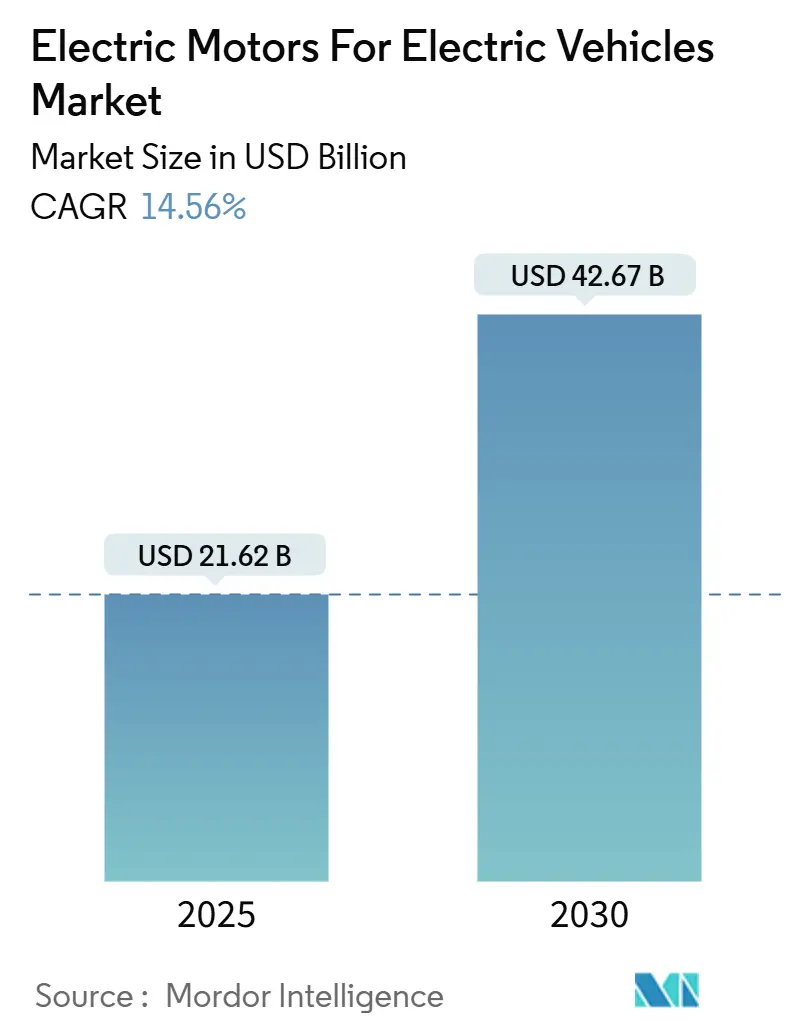

| Taille du Marché (2025) | 21.62 Milliards de dollars |

| Taille du Marché (2030) | 42.67 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 14.56% CAGR |

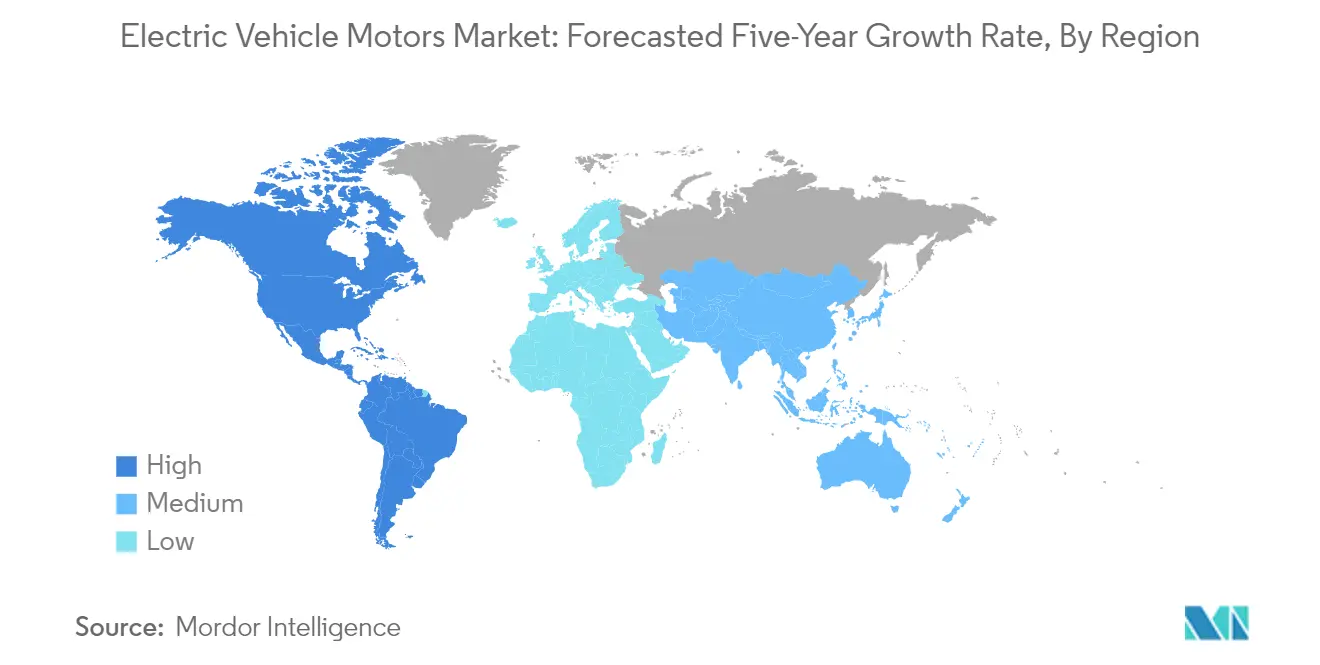

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Moteurs Électriques pour Véhicules Électriques par Mordor Intelligence

La taille du Marché des Moteurs Électriques pour Véhicules Électriques est estimée à 21,62 milliards USD en 2025, et devrait atteindre 42,67 milliards USD d'ici 2030, à un TCAC de 14,56% pendant la période de prévision (2025-2030).

Le marché des moteurs électriques pour véhicules électriques subit une transformation significative alors que les constructeurs automobiles investissent de plus en plus dans le développement de leurs capacités de production de véhicules électriques. Les principaux constructeurs de véhicules électriques établissent des installations de fabrication dédiées aux véhicules électriques et forment des partenariats stratégiques avec des fabricants de moteurs pour sécuriser leurs chaînes d'approvisionnement. Par exemple, en février 2023, Bosch Mobility Solutions a annoncé un investissement de 260 millions USD pour étendre la production de moteurs électriques pour véhicules électriques destinés au pick-up Rivian R1T dans son usine de Charleston en Caroline du Sud. Cette tendance à la production localisée devient de plus en plus répandue, les fabricants cherchant à réduire les vulnérabilités de leur chaîne d'approvisionnement et à répondre à la demande régionale croissante.

Les avancées technologiques dans la conception des moteurs électriques remodèlent le paysage industriel, les fabricants se concentrant sur le développement de moteurs plus efficaces et plus puissants. Le secteur assiste à une évolution vers les moteurs synchrones à aimants permanents (MSAP) et les moteurs à courant continu sans balais, qui offrent une efficacité supérieure et de meilleures caractéristiques de performance. Les véhicules électriques intègrent de plus en plus des technologies de moteurs avancées, certains modèles présentant des configurations à deux ou trois moteurs pour des performances améliorées. Dans l'Union Européenne, les véhicules électriques et hybrides représentaient environ 43% des ventes de nouvelles voitures au troisième trimestre 2022, démontrant l'adoption croissante de ces technologies de propulsion avancées.

L'expansion des capacités de production est devenue un domaine d'intérêt clé pour les fabricants de moteurs électriques, qui se préparent à répondre à la montée en flèche de la demande. Les entreprises investissent massivement dans de nouvelles installations de production et modernisent les installations existantes avec des capacités de fabrication avancées. En février 2023, Nidec Corporation a annoncé un investissement de 715 millions USD au Mexique pour fabriquer des moteurs électriques et des transmissions électriques pour véhicules électriques, l'usine devant avoir une capacité de production d'un million d'unités par an. Ces expansions s'accompagnent d'investissements significatifs dans la recherche et le développement pour améliorer l'efficacité des moteurs et réduire les coûts de production.

Le secteur connaît un changement fondamental dans la dynamique de la chaîne d'approvisionnement, avec un accent accru sur les capacités de fabrication régionales et l'intégration verticale. Les entreprises de moteurs électriques établissent des relations plus étroites avec les fournisseurs de matières premières, notamment pour les composants critiques tels que le fil de cuivre et les aimants permanents. En avril 2023, Sumitomo Industries a étendu ses installations de fabrication en Écosse, au Royaume-Uni, renforçant ainsi sa position sur le marché européen. Cette tendance vers des pôles de fabrication régionaux est particulièrement évidente en Amérique du Nord et en Europe, où les fabricants s'efforcent d'établir des chaînes d'approvisionnement robustes pour soutenir le secteur des véhicules électriques en pleine croissance. La réalisation par la Norvège d'un taux de vente de véhicules électriques de 79,3% dans les nouvelles immatriculations de voitures en 2022 illustre la demande croissante à laquelle les fabricants doivent se préparer à répondre.

Tendances et Perspectives Mondiales du Marché des Moteurs Électriques pour Véhicules Électriques

Accent sur le Transport Durable sur le Plan Énergétique

La contribution significative du secteur des transports aux émissions mondiales de CO2, représentant environ 24% des émissions mondiales, a accéléré la poussée vers des solutions de mobilité durable. Les constructeurs de voitures électriques sont apparus comme une technologie cruciale pour réduire les émissions liées au transport, des études montrant que les véhicules entièrement électriques produisent des émissions nettement inférieures à celles des véhicules conventionnels - environ 1.784 kg d'équivalent CO2 par an contre 5.187 kg pour les véhicules à essence. Cette différence marquée en termes d'impact environnemental a fait des véhicules électriques un pilier des initiatives mondiales de développement durable, les secteurs public et privé investissant de plus en plus dans l'électrification des transports.

La transition vers un transport durable est également soutenue par les améliorations de la technologie des véhicules électriques et le développement des infrastructures de recharge. Les groupes motopropulseurs électriques démontrent une efficacité supérieure par rapport aux moteurs à combustion interne, les véhicules électriques nécessitant moins d'énergie par kilomètre parcouru. Le développement des technologies de recharge rapide et la proportion croissante d'énergies renouvelables dans les réseaux de recharge améliorent les avantages environnementaux des véhicules électriques. De plus, les constructeurs de véhicules électriques font des progrès significatifs dans l'amélioration de la technologie des batteries et de l'efficacité des moteurs, ce qui est crucial pour répondre à l'anxiété liée à l'autonomie et promouvoir une adoption plus large des véhicules électriques en tant que solution de transport durable.

Augmentation des Ventes de Véhicules Électriques et Politiques Régionales

L'adoption mondiale des véhicules électriques a connu une croissance sans précédent, avec des ventes dépassant 10 millions d'unités en 2022, représentant 14% du total des ventes mondiales de voitures. Cette croissance remarquable est principalement portée par un fort soutien politique dans les grands marchés, les gouvernements mettant en œuvre diverses incitations et réglementations pour accélérer la transition vers la mobilité électrique. L'annonce de l'Union Européenne d'interdire la vente de nouveaux véhicules à moteur à combustion interne à partir de 2035 représente l'un des développements politiques les plus significatifs, tandis que d'autres régions mettent en œuvre des mesures similaires. Ces cadres politiques sont complétés par des investissements substantiels dans les infrastructures de recharge, les États-Unis ayant à eux seuls approuvé des plans couvrant environ 120.700 km d'autoroutes avec des stations de recharge.

La réponse de l'industrie automobile à ces initiatives politiques a été tout aussi robuste, les entreprises de voitures électriques élargissant considérablement leurs portefeuilles de véhicules électriques et leurs capacités de production. Les grands constructeurs automobiles réalisent des investissements substantiels dans le développement et les installations de fabrication de véhicules électriques. Par exemple, Ford a annoncé son engagement à dépenser 11,4 milliards USD pour électrifier sa gamme de camions et voitures dans de nouveaux sites de fabrication. Cette transformation à l'échelle de l'industrie est également soutenue par les avancées technologiques dans les moteurs électriques pour véhicules électriques et l'électronique de puissance, conduisant à des performances accrues des véhicules et à des coûts réduits. La combinaison de politiques favorables, des engagements des fabricants et des progrès technologiques crée une base solide pour la poursuite de la croissance de l'adoption des véhicules électriques.

Analyse par Segment

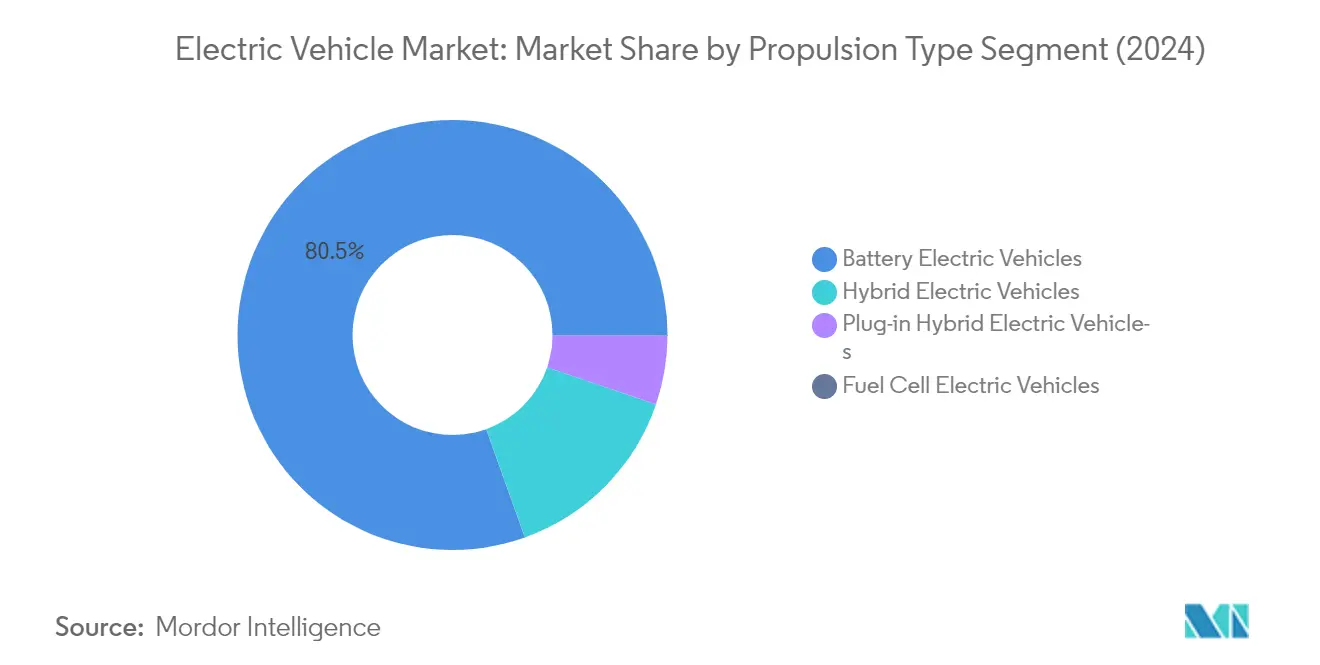

Segment des Véhicules Électriques à Batterie (VEB) sur le Marché des Véhicules Électriques

Le segment des Véhicules Électriques à Batterie s'est imposé comme la force dominante sur le marché des véhicules électriques, avec environ 80% de part de marché en 2024. Cette position substantielle sur le marché est portée par plusieurs facteurs, notamment des réglementations strictes sur les émissions en Amérique du Nord et en Europe, l'amélioration de la technologie des batteries et le développement des infrastructures de recharge. Les grands constructeurs automobiles ont considérablement augmenté leur capacité de production de VEB, avec des entreprises comme Tesla, Ford et General Motors menant la charge. La croissance du segment est encore soutenue par les incitations et subventions gouvernementales dans les marchés clés, notamment dans des régions comme la Californie où les mandats sur les véhicules à zéro émission ont accéléré l'adoption des VEB. De plus, le segment bénéficie de la baisse des coûts des batteries et de la sensibilisation croissante des consommateurs à la durabilité environnementale, rendant les VEB une option de plus en plus attrayante tant pour un usage personnel que commercial.

Trajectoire de Croissance des Véhicules Électriques à Batterie (VEB) sur le Marché des Véhicules Électriques

Le segment des VEB connaît une dynamique de croissance remarquable, avec des projections indiquant un taux de croissance impressionnant d'environ 31% de 2024 à 2029. Cette croissance accélérée est alimentée par les avancées technologiques dans la technologie des batteries, l'augmentation des capacités d'autonomie et l'amélioration des infrastructures de recharge en Amérique du Nord et en Europe. Les constructeurs automobiles réalisent des investissements substantiels dans les installations de production de VEB et la recherche et développement, beaucoup annonçant des plans ambitieux pour élargir leurs portefeuilles de véhicules électriques. La croissance du segment est également soutenue par la confiance croissante des consommateurs dans la technologie des véhicules électriques, la baisse du coût total de possession et la variété croissante de modèles de VEB à différents niveaux de prix et catégories de véhicules. De plus, les opérateurs de flottes commerciales adoptent de plus en plus les VEB, notamment dans le segment de la livraison du dernier kilomètre, contribuant à la robuste trajectoire de croissance du segment.

Segments Restants par Type de Propulsion

Le marché des véhicules électriques comprend d'autres types de propulsion importants tels que les Véhicules Électriques Hybrides (VEH), les Véhicules Électriques Hybrides Rechargeables (VEHR) et les Véhicules Électriques à Pile à Combustible (VEPC). Les VEH continuent de servir de technologie de transition importante, offrant aux consommateurs un pont entre les véhicules conventionnels et les véhicules entièrement électriques. Les VEHR offrent de la flexibilité avec des groupes motopropulseurs électriques et à essence, les rendant particulièrement attrayants dans les régions où les infrastructures de recharge sont en développement. Pendant ce temps, les VEPC représentent une technologie émergente avec un potentiel particulier dans le secteur des véhicules commerciaux, notamment pour le transport longue distance où les contraintes liées au poids des batteries et au temps de recharge sont des facteurs importants. Ces segments complètent le marché des VEB en offrant des solutions diverses pour différents besoins des utilisateurs et conditions d'infrastructure.

Analyse par Segment : Type de Véhicule

Segment des Voitures Particulières sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le segment des voitures particulières continue de dominer le marché des fils de moteurs électriques pour véhicules électriques, avec environ 94% de la part totale du marché en 2024. Cette présence substantielle sur le marché est portée par l'adoption croissante des voitures particulières électriques en Amérique du Nord et en Europe. Les grands constructeurs automobiles élargissent activement leurs portefeuilles de véhicules particuliers électriques, des entreprises comme Ford Motors annonçant des plans pour inclure trois voitures particulières entièrement électriques en Europe et visant des ventes de plus de 600.000 véhicules électriques par an. La croissance du segment est encore soutenue par des réglementations strictes sur les émissions, des incitations gouvernementales et l'amélioration des infrastructures de recharge dans les deux régions. La sensibilisation croissante des consommateurs à la durabilité environnementale et la gamme croissante de modèles de voitures particulières électriques à différents niveaux de prix ont également contribué de manière significative à la position de leader de ce segment sur le marché.

Segment des Véhicules Commerciaux sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le segment des véhicules commerciaux émerge comme le segment à la croissance la plus rapide sur le marché des fils de moteurs électriques pour véhicules électriques, avec des projections indiquant une croissance robuste de 2024 à 2029. Cette croissance accélérée est principalement portée par l'adoption croissante des véhicules électriques dans les flottes commerciales, notamment dans les opérations de livraison du dernier kilomètre et de logistique. Les entreprises de commerce électronique et les prestataires de services logistiques électrifient de plus en plus leurs flottes pour réduire les coûts opérationnels et atteindre leurs objectifs de durabilité. Le segment connaît des développements significatifs, avec des entreprises comme Navistar International Inc. établissant de nouvelles installations d'assemblage dédiées à la fabrication de véhicules électriques en grandes quantités. La croissance est encore soutenue par les initiatives gouvernementales promouvant les véhicules commerciaux à zéro émission et le développement des infrastructures de recharge pour les véhicules électriques commerciaux en Amérique du Nord et en Europe.

Analyse par Segment : Par Type de Véhicule

Segment des Voitures Particulières sur le Marché des Moteurs Électriques pour Véhicules Électriques

Le segment des voitures particulières continue de dominer le marché des moteurs électriques pour véhicules électriques, détenant environ 94% de part de marché en 2024. Cette position significative sur le marché est portée par l'adoption croissante des voitures particulières électriques par les consommateurs en Amérique du Nord et en Europe. Les grands constructeurs automobiles élargissent leurs portefeuilles de véhicules particuliers électriques avec de nouveaux lancements de modèles et des innovations technologiques. La croissance du segment est encore soutenue par les incitations et subventions gouvernementales ciblant spécifiquement les véhicules électriques personnels, ainsi que le développement des infrastructures de recharge dans les zones urbaines. De plus, les avancées dans la technologie des moteurs, notamment la densité de puissance et l'efficacité améliorées, rendent les voitures particulières électriques plus attrayantes pour les consommateurs. Le segment bénéficie également de la baisse des coûts des batteries et de l'augmentation des capacités d'autonomie, qui répondent aux préoccupations clés des consommateurs concernant l'adoption des véhicules électriques.

Segment des Véhicules Commerciaux sur le Marché des Moteurs Électriques pour Véhicules Électriques

Le segment des véhicules commerciaux émerge comme le segment à la croissance la plus rapide sur le marché des moteurs électriques pour véhicules électriques, avec un taux de croissance projeté d'environ 30% de 2024 à 2029. Cette croissance remarquable est principalement portée par l'adoption croissante des véhicules électriques dans la logistique, les transports en commun et les flottes commerciales. Le segment connaît des investissements substantiels de la part des constructeurs automobiles établis et des nouveaux entrants se concentrant sur les camions électriques, les bus et les véhicules de livraison. L'accent croissant mis sur la réduction des émissions de carbone dans le transport commercial, associé à des réglementations gouvernementales favorables et des incitations pour les véhicules électriques commerciaux, accélère la croissance du marché. Le segment bénéficie également des avancées dans les technologies de moteurs à haute puissance spécifiquement conçues pour les applications commerciales, permettant des performances et une fiabilité améliorées. De plus, l'accent croissant sur les avantages du coût total de possession et le développement du secteur du commerce électronique créent une forte demande pour les véhicules commerciaux électriques.

Analyse par Segment : Par Type de Moteur

Segment des Moteurs à Courant Continu sans Balais sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le segment des Moteurs à Courant Continu sans Balais maintient sa position dominante sur le marché des fils de moteurs électriques pour véhicules électriques, avec environ 44% de part de marché en 2024. Cette présence significative sur le marché peut être attribuée à plusieurs avantages clés que les moteurs à courant continu sans balais offrent, notamment des plages de vitesse plus élevées, un fonctionnement silencieux, une réponse dynamique plus rapide et des caractéristiques supérieures de vitesse par rapport au couple. Ces moteurs sont particulièrement appréciés pour leur rapport élevé de couple fourni par rapport à la taille du moteur, les rendant idéaux pour les véhicules électriques où une puissance élevée combinée à la légèreté et à la compacité sont des facteurs critiques. Les grands constructeurs de véhicules électriques intègrent de plus en plus les moteurs à courant continu sans balais dans leurs véhicules en raison d'avantages tels que la haute efficacité, la large plage de vitesse, les faibles interférences électromagnétiques (IEM) et les exigences de maintenance minimales. La croissance du segment est encore soutenue par son utilisation répandue dans les scooters électriques et les motos, où l'efficacité énergétique est primordiale.

Segment des Moteurs Synchrones à Réluctance sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le segment des Moteurs Synchrones à Réluctance émerge comme le segment à la croissance la plus rapide du marché, avec une projection de croissance d'environ 26% pendant la période 2024-2029. Cette remarquable trajectoire de croissance est portée par l'adoption croissante du segment dans les véhicules électriques et hybrides, principalement en raison de sa construction simple et robuste. L'expansion du segment est également soutenue par sa capacité à délivrer un couple continu supérieur à celui d'un Moteur Asynchrone, le rendant particulièrement attrayant pour les applications de véhicules électriques. Plusieurs fabricants de moteurs investissent massivement dans la recherche et le développement dans différentes régions pour améliorer les capacités des moteurs synchrones à réluctance. Par exemple, le développement conjoint par Valeo et Renault d'un moteur synchrone à rotor bobiné en 2023, atteignant une puissance de 200 kW, démontre l'innovation continue dans ce segment. Le potentiel de la technologie pour une meilleure efficacité et performance continue d'attirer les investissements et l'attention en matière de développement de la part des principaux acteurs du secteur.

Segments Restants sur le Marché par Type de Moteur

Les autres segments significatifs du marché comprennent le Moteur Synchrone à Aimants Permanents (MSAP), le Moteur Asynchrone et d'autres types de moteurs spécialisés tels que les Moteurs à Aimants Permanents Axiaux sans Fer. Le segment des MSAP maintient une forte présence sur le marché en raison de sa haute efficacité et de son utilisation répandue dans les véhicules électriques hybrides, particulièrement apprécié pour sa grande capacité de surcharge et sa capacité à maintenir le couple maximal à basse vitesse. Le segment des Moteurs Asynchrones, bien que plus petit, offre des avantages en termes de robustesse et de rentabilité, le rendant adapté à des applications spécifiques de véhicules électriques. Les types de moteurs spécialisés restants, notamment les Moteurs à Aimants Permanents Axiaux sans Fer et les Moteurs à Réluctance Commutée, continuent de servir des applications de niche dans le marché des véhicules électriques, chacun offrant des avantages uniques pour des types de véhicules et des cas d'utilisation spécifiques. Ces segments contribuent collectivement à la diversité et à l'avancement technologique du marché, offrant aux fabricants diverses options pour répondre aux différentes exigences des véhicules électriques.

Analyse par Segment : Par Type de Fil de Moteur

Segment des Fils de Cuivre Rectangulaires sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le Fil de Cuivre Rectangulaire s'est imposé comme le segment dominant sur le marché des fils de moteurs électriques pour véhicules électriques, avec environ 63% de la part totale du marché en 2024. La prééminence de ce segment peut être attribuée à plusieurs avantages clés, notamment un facteur de remplissage supérieur dû à son empilabilité et à de meilleures capacités de densité de puissance. Les fils de cuivre rectangulaires offrent une dissipation thermique nettement meilleure grâce à leur surface plus grande par rapport aux fils ronds, les rendant idéaux pour les moteurs de traction haute performance des véhicules électriques. Le segment connaît une croissance robuste avec un taux de croissance attendu d'environ 28% d'ici 2029, porté par la demande croissante de moteurs de traction haute efficacité dans les véhicules électriques. La capacité du fil rectangulaire à offrir une résistance électrique moindre grâce à une section transversale plus grande et une perte de cuivre plus faible en a fait le choix privilégié des grands constructeurs de véhicules électriques. De plus, en suivant des procédés d'enroulement en épingle à cheveux ou en vague, les fils rectangulaires permettent la production de moteurs de VE hautement compacts, ce qui est crucial pour les conceptions de véhicules électriques modernes où l'optimisation de l'espace est primordiale.

Segment des Fils de Cuivre Ronds sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le segment des Fils de Cuivre Ronds continue de maintenir une présence significative sur le marché des fils de moteurs électriques pour véhicules électriques, offrant des avantages uniques en termes de simplicité de fabrication et de rentabilité. Ce segment est particulièrement apprécié pour ses caractéristiques de manipulation plus facile et ses capacités de courbure uniformes, qui simplifient le processus d'insertion des bobines lors de la fabrication des moteurs. Les fils de cuivre ronds sont conçus avec des processus de fabrication simples, les rendant plus accessibles pour diverses applications dans les moteurs électriques pour véhicules électriques. Le segment bénéficie d'une infrastructure de fabrication établie et d'une large disponibilité, en faisant un choix fiable pour certaines applications de véhicules électriques où l'optimisation des coûts est prioritaire. Malgré certaines limitations en termes d'utilisation de l'espace et de dissipation thermique par rapport aux fils rectangulaires, les fils de cuivre ronds continuent de servir des niches spécifiques sur le marché des fils de moteurs électriques pour véhicules électriques, notamment dans des applications où les exigences de performance extrêmes ne sont pas critiques.

Analyse Géographique

Marché des Moteurs Électriques pour Véhicules Électriques en Amérique du Nord

Le marché nord-américain des moteurs électriques pour véhicules électriques affiche une croissance robuste portée par l'adoption croissante des véhicules électriques aux États-Unis et au Canada. La région bénéficie d'un fort soutien gouvernemental à travers des incitations et des initiatives de développement des infrastructures. Les États-Unis dominent le marché régional grâce à leurs capacités avancées de fabrication automobile et à la présence de grands constructeurs de véhicules électriques, tandis que le Canada affiche une croissance prometteuse grâce à des politiques progressives de mobilité électrique. Les deux pays assistent à des investissements significatifs dans les infrastructures de recharge et les installations de fabrication pour les composants de véhicules électriques, notamment les moteurs.

Marché des Moteurs Électriques pour Véhicules Électriques aux États-Unis

Les États-Unis dominent le marché nord-américain, avec environ 88% de part de marché en 2024. La position de leader du pays est renforcée par la présence de grands constructeurs de véhicules électriques comme Tesla, General Motors et Ford, qui élargissent continuellement leurs portefeuilles de véhicules électriques. Le marché américain bénéficie d'un soutien gouvernemental substantiel à travers des initiatives comme le programme des Véhicules à Zéro Émission (VZE) et les investissements dans le développement des infrastructures de recharge. Le pays a également connu des investissements significatifs dans les installations de fabrication de composants pour véhicules électriques, notamment les moteurs, plusieurs acteurs clés établissant ou élargissant leurs capacités de production pour répondre à la demande croissante. Notamment, les fabricants de moteurs électriques aux États-Unis jouent un rôle crucial dans cette expansion.

Trajectoire de Croissance du Marché des Moteurs Électriques pour Véhicules Électriques aux États-Unis

Les États-Unis continuent de démontrer un potentiel de croissance exceptionnel sur le marché des moteurs électriques pour véhicules électriques, avec un TCAC attendu d'environ 24% de 2024 à 2029. Cette croissance est portée par la sensibilisation croissante des consommateurs à la durabilité environnementale, l'amélioration des infrastructures de recharge et l'élargissement des options de modèles de véhicules électriques. L'industrie automobile du pays subit une transformation rapide avec les grands constructeurs s'engageant dans des objectifs d'électrification. La croissance est encore soutenue par les incitations au niveau fédéral et des États promouvant l'adoption des véhicules électriques, ainsi que des investissements significatifs dans la recherche et le développement de technologies avancées de moteurs. La présence de principaux fabricants de moteurs électriques aux États-Unis renforce davantage la trajectoire de croissance du marché.

Marché des Moteurs Électriques pour Véhicules Électriques en Europe

Le marché européen des moteurs électriques pour véhicules électriques affiche une forte dynamique de croissance soutenue par des réglementations strictes sur les émissions et un soutien gouvernemental complet dans les grandes économies, notamment l'Allemagne, la France, le Royaume-Uni, l'Italie et l'Espagne. La région bénéficie d'une base de fabrication automobile bien établie et d'un fort accent sur les solutions de transport durable. Chaque pays contribue de manière unique à la croissance du marché, l'Allemagne menant en termes de capacité de fabrication, la France affichant des taux d'adoption rapides et le Royaume-Uni démontrant un développement solide des infrastructures. La présence d'éminents fabricants de moteurs électriques au Royaume-Uni renforce davantage le potentiel du marché régional.

Marché des Moteurs Électriques pour Véhicules Électriques en Allemagne

L'Allemagne maintient sa position de plus grand marché en Europe, avec environ 20% de part de marché en 2024. La position de leader du pays est fondée sur son écosystème robuste de fabrication automobile et la présence de grands constructeurs automobiles comme Volkswagen, BMW et Mercedes-Benz. La force du marché allemand est renforcée par des investissements significatifs dans la recherche et le développement, notamment dans les technologies avancées de moteurs. Le pays s'est établi comme un pôle de fabrication de composants pour véhicules électriques, notamment les moteurs, soutenu par des politiques gouvernementales fortes promouvant la mobilité électrique.

Trajectoire de Croissance du Marché des Moteurs Électriques pour Véhicules Électriques en France

La France émerge comme le marché à la croissance la plus rapide en Europe, avec un TCAC anticipé d'environ 17% de 2024 à 2029. La croissance impressionnante du pays est portée par des initiatives gouvernementales agressives promouvant l'adoption des véhicules électriques et le développement des infrastructures de recharge. La France s'est positionnée comme un acteur clé dans l'écosystème des véhicules électriques à travers des investissements et des partenariats stratégiques. L'industrie automobile du pays subit une transformation significative avec de grands constructeurs comme Renault menant la charge dans le développement et la production de véhicules électriques, soutenu par un solide réseau de fournisseurs de composants et d'innovateurs technologiques.

Paysage Concurrentiel

Principales Entreprises sur le Marché des Fils de Moteurs Électriques pour Véhicules Électriques

Le marché des fils de moteurs électriques pour véhicules électriques compte des acteurs de premier plan comme Essex Furukawa, Sumitomo Industries, REA Magnet Wire et LS Cable & System qui mènent le paysage de l'innovation. Ces entreprises de moteurs électriques investissent activement dans la recherche et le développement pour améliorer leurs portefeuilles de produits, en se concentrant particulièrement sur les fils de cuivre rectangulaires haute performance et les technologies d'isolation avancées. Les partenariats stratégiques avec les constructeurs automobiles et les fabricants de moteurs de traction sont devenus de plus en plus courants, permettant des chaînes d'approvisionnement rationalisées et des solutions personnalisées. Les entreprises élargissent leurs empreintes de fabrication dans les marchés clés des véhicules électriques tout en développant simultanément des pratiques de production durables et des solutions de fils écologiques. Le secteur connaît des avancées technologiques continues dans des domaines tels que la gestion thermique, l'optimisation de la conductivité et la précision dimensionnelle pour répondre aux exigences en constante évolution des groupes motopropulseurs des véhicules électriques.

Marché Consolidé avec de Forts Acteurs Régionaux

Le marché des fils de moteurs électriques pour véhicules électriques présente une structure modérément consolidée, caractérisée par la présence à la fois de conglomérats mondiaux et de fabricants régionaux spécialisés. Les acteurs mondiaux comme Essex Furukawa et Sumitomo Industries tirent parti de leurs vastes réseaux de fabrication et de leurs relations établies avec les équipementiers automobiles, tandis que les spécialistes régionaux se concentrent sur le service de marchés géographiques spécifiques avec des solutions personnalisées. La dynamique concurrentielle du marché est façonnée par des stratégies d'intégration verticale, plusieurs acteurs maintenant le contrôle de leurs chaînes d'approvisionnement depuis l'approvisionnement en matières premières jusqu'à la production finale de fils. Le secteur a connu une collaboration accrue entre les fabricants de fils et les producteurs de véhicules électriques, conduisant à des initiatives de développement conjoint et à des accords d'approvisionnement à long terme.

Le marché présente de fortes variations régionales dans l'intensité concurrentielle, la région Asie-Pacifique accueillant la plus grande concentration de fabricants en raison de son solide écosystème de production de véhicules électriques. Les activités de fusion et acquisition ont principalement visé à élargir la présence géographique et à acquérir des capacités technologiques, notamment dans les marchés émergents. Les entreprises investissent de plus en plus dans des installations de production spécialisées dédiées à la fabrication de fils de moteurs électriques pour véhicules électriques, tout en maintenant des portefeuilles de produits diversifiés dans d'autres secteurs industriels pour gérer les risques de marché.

L'Innovation et la Durabilité Conditionnent le Succès Futur

Le succès sur le marché des fils de moteurs électriques pour véhicules électriques dépend de plus en plus de la capacité des fabricants à équilibrer l'innovation technologique avec des méthodes de production rentables. Les acteurs en place renforcent leurs positions sur le marché grâce à des investissements continus dans des procédés de fabrication avancés, des systèmes de contrôle de la qualité et des pratiques de production durables. Les entreprises se concentrent également sur le développement de solutions de fils spécialisées qui répondent aux exigences spécifiques des différentes plateformes de véhicules électriques, tout en maintenant des relations étroites avec les constructeurs automobiles et les fabricants de moteurs. La capacité à fournir un support technique complet, des capacités de prototypage rapide et une gestion fiable de la chaîne d'approvisionnement est devenue cruciale pour maintenir un avantage concurrentiel.

Pour les nouveaux entrants et les acteurs émergents, les stratégies de réussite se concentrent sur l'identification et le service de segments de marché de niche avec des produits spécialisés et un support technique supérieur. Le marché présente des opportunités significatives pour les entreprises capables de développer des solutions innovantes répondant aux défis clés tels que la résistance thermique, la densité de puissance et l'efficacité de fabrication. Les exigences réglementaires en matière de durabilité environnementale et de recyclage des matériaux deviennent des facteurs de plus en plus importants dans le développement des produits et les processus de fabrication. Les entreprises doivent également tenir compte de l'influence croissante des constructeurs de véhicules électriques dans la sélection des fournisseurs et maintenir la flexibilité pour s'adapter aux spécifications techniques et aux exigences de qualité en rapide évolution. Les principales marques de moteurs électriques sont prêtes à capitaliser sur ces tendances en alignant leurs offres sur les demandes du marché.

Leaders du Secteur des Moteurs Électriques pour Véhicules Électriques

Bosch Mobility Solutions

ABB Co. Ltd.

Nidec Corporation

Brose Fahrzeugteile SE & Co. KG

Johnson Electric Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Novembre 2022 : Nidec Corporation a annoncé un investissement de 715 millions USD au Mexique pour fabriquer des moteurs électriques et des transmissions électriques pour véhicules électriques. L'usine devrait avoir une capacité de production d'un million d'unités par an lorsqu'elle deviendra opérationnelle en avril 2023 ou mars 2024.

- Octobre 2022 : Brose Fahrzeugteile GmbH & Co. KG a démarré la construction du deuxième bâtiment sur son site de Bamberg. L'expansion ajoutera 13.000 m² et augmentera les espaces de travail de 600 à 1.200. L'entreprise investit 60 millions EUR (62,4 millions USD) dans le développement des locaux.

- Août 2022 : Brose Fahrzeugteile GmbH & Co. KG a annoncé un investissement de 1,5 million EUR (1,56 million USD) pour doubler la capacité de mesure de la compatibilité électromagnétique (CEM) dans son centre de recherche et développement de Würzburg en Allemagne.

- Février 2022 : Valeo SA a racheté la participation de Siemens AG dans leur coentreprise de composants pour véhicules électriques appelée Valeo Siemens eAutomotive, qui fabrique des moteurs, des essieux et de l'électronique de groupe motopropulseur pour véhicules électriques.

Portée du Rapport Mondial sur le Marché des Moteurs Électriques pour Véhicules Électriques

Les moteurs électriques, principalement utilisés pour la propulsion/traction des véhicules électriques, ont été pris en compte dans le périmètre du marché. Le marché des moteurs électriques pour véhicules électriques a été segmenté par type d'assemblage, application, type de moteur, type de véhicule, puissance et géographie. Le périmètre du rapport couvre les détails sur les développements récents, les tendances et les technologies du marché.

Par type d'assemblage, le marché est segmenté en moyeu de roue et groupe motopropulseur central. Le marché est segmenté par type d'application en véhicules particuliers et commerciaux. Le marché est segmenté par type de moteur : moteurs à courant continu sans balais, moteurs à courant continu à aimants permanents, moteurs électriques asynchrones, moteurs synchrones à réluctance et autres (moteurs à aimants permanents axiaux sans fer, moteurs à réluctance commutée, etc.) Par puissance, le marché est segmenté en jusqu'à 100 kW, 101-250 kW et au-dessus de 250 kW. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Le rapport fournit également la taille du marché et les prévisions pour tous les segments susmentionnés en milliards USD.

| Moyeu de Roue |

| Groupe Motopropulseur Central |

| Voitures Particulières |

| Véhicules Commerciaux |

| Moteur à Courant Continu sans Balais |

| Moteur Synchrone à Aimants Permanents |

| Moteur Asynchrone |

| Moteur Synchrone à Réluctance |

| Autres (Moteur à Aimants Permanents Axial sans Fer, Moteurs à Réluctance Commutée, etc.) |

| Jusqu'à 100 kW |

| 101-250 kW |

| Au-Dessus de 250 kW |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Reste du Monde | Amérique du Sud |

| Moyen-Orient et Afrique |

| Assemblage | Moyeu de Roue | |

| Groupe Motopropulseur Central | ||

| Application | Voitures Particulières | |

| Véhicules Commerciaux | ||

| Type de Moteur | Moteur à Courant Continu sans Balais | |

| Moteur Synchrone à Aimants Permanents | ||

| Moteur Asynchrone | ||

| Moteur Synchrone à Réluctance | ||

| Autres (Moteur à Aimants Permanents Axial sans Fer, Moteurs à Réluctance Commutée, etc.) | ||

| Puissance | Jusqu'à 100 kW | |

| 101-250 kW | ||

| Au-Dessus de 250 kW | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Reste du Monde | Amérique du Sud | |

| Moyen-Orient et Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du Marché des Moteurs Électriques pour Véhicules Électriques ?

Le Marché des Moteurs Électriques pour Véhicules Électriques devrait enregistrer un TCAC supérieur à 28% pendant la période de prévision (2025-2030)

Qui sont les acteurs clés sur le Marché des Moteurs Électriques pour Véhicules Électriques ?

Bosch Mobility Solutions, ABB Co. Ltd., Nidec Corporation, Brose Fahrzeugteile SE & Co. KG et Johnson Electric Group sont les principales entreprises opérant sur le Marché des Moteurs Électriques pour Véhicules Électriques.

Quelle est la région à la croissance la plus rapide sur le Marché des Moteurs Électriques pour Véhicules Électriques ?

L'Asie-Pacifique devrait enregistrer le TCAC le plus élevé pendant la période de prévision (2025-2030).

Quelle région détient la plus grande part sur le Marché des Moteurs Électriques pour Véhicules Électriques ?

En 2025, l'Asie-Pacifique représente la plus grande part de marché sur le Marché des Moteurs Électriques pour Véhicules Électriques.

Quelles années ce Marché des Moteurs Électriques pour Véhicules Électriques couvre-t-il ?

Le rapport couvre la taille historique du Marché des Moteurs Électriques pour Véhicules Électriques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché des Moteurs Électriques pour Véhicules Électriques pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: