Taille et parts du marché des essieux moteurs électriques automobiles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.37 Milliards de dollars |

| Taille du Marché (2031) | 23.26 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.12% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

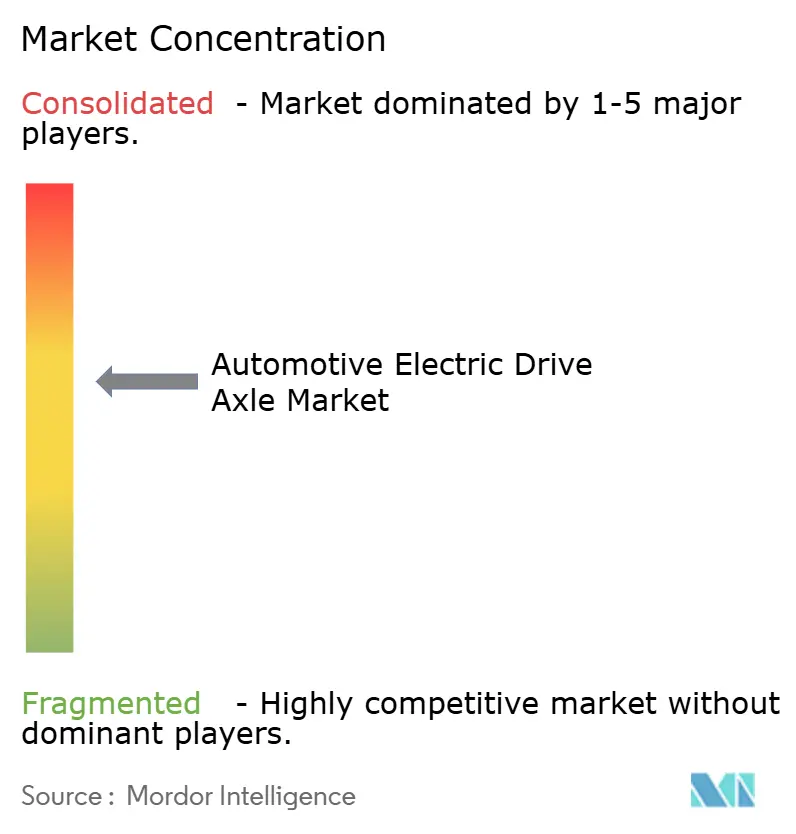

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des essieux moteurs électriques automobiles par Mordor Intelligence

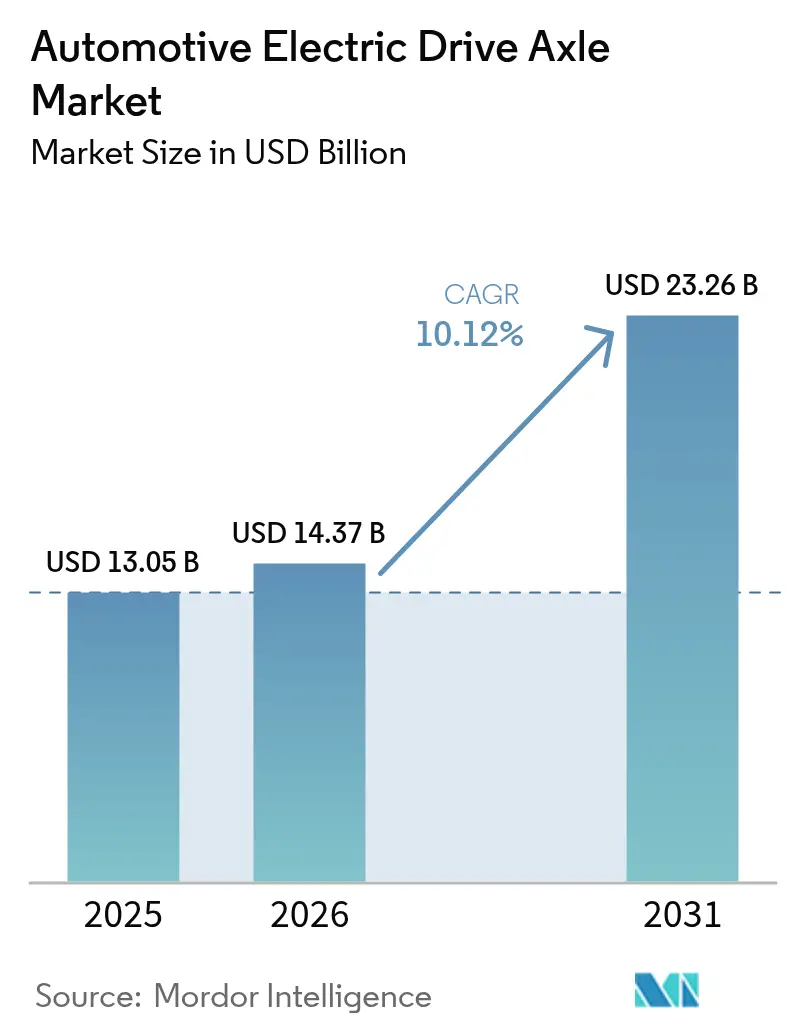

La taille du marché des essieux moteurs électriques automobiles en 2026 est estimée à 14,37 milliards USD, en progression par rapport à la valeur de 2025 de 13,05 milliards USD, avec des projections pour 2031 indiquant 23,26 milliards USD, soit une croissance à un CAGR de 10,12 % sur la période 2026-2031. L'accélération de la transition vers la mobilité zéro émission, les objectifs de CO₂ de flotte imposés par la réglementation et la baisse plus rapide des coûts des batteries ancrent une visibilité stable des volumes pour les fournisseurs d'essieux électriques. Les lancements de modèles basés sur des systèmes 800 V, l'essor des solutions intégrées 4-en-1 et l'expansion des capacités de production en Asie-Pacifique compriment les courbes de coûts et élargissent la demande adressable. Le positionnement concurrentiel repose désormais sur la maîtrise de la gestion thermique, les alternatives aux aimants en terres rares et la capacité à intégrer des fonctionnalités de vectorisation du couple définies par logiciel. Les kits de conversion pour les véhicules en service, les configurations à double moteur à marges plus élevées pour les SUV et les pickups, ainsi que les subventions publiques en faveur du contenu local des groupes motopropulseurs ouvrent des sources de revenus supplémentaires sur le marché des essieux moteurs électriques automobiles.

Points clés du rapport

- Par type de propulsion, les essieux à batterie électrique ont dominé avec 73,45 % de parts du marché des essieux moteurs électriques automobiles en 2025 ; les essieux à pile à combustible devraient croître à un CAGR de 11,08 % jusqu'en 2031.

- Par niveau d'intégration, les systèmes 3-en-1 détenaient 42,45 % de la taille du marché des essieux moteurs électriques automobiles en 2025, tandis que les configurations 4-en-1 progressent à un CAGR de 11,21 % jusqu'en 2031.

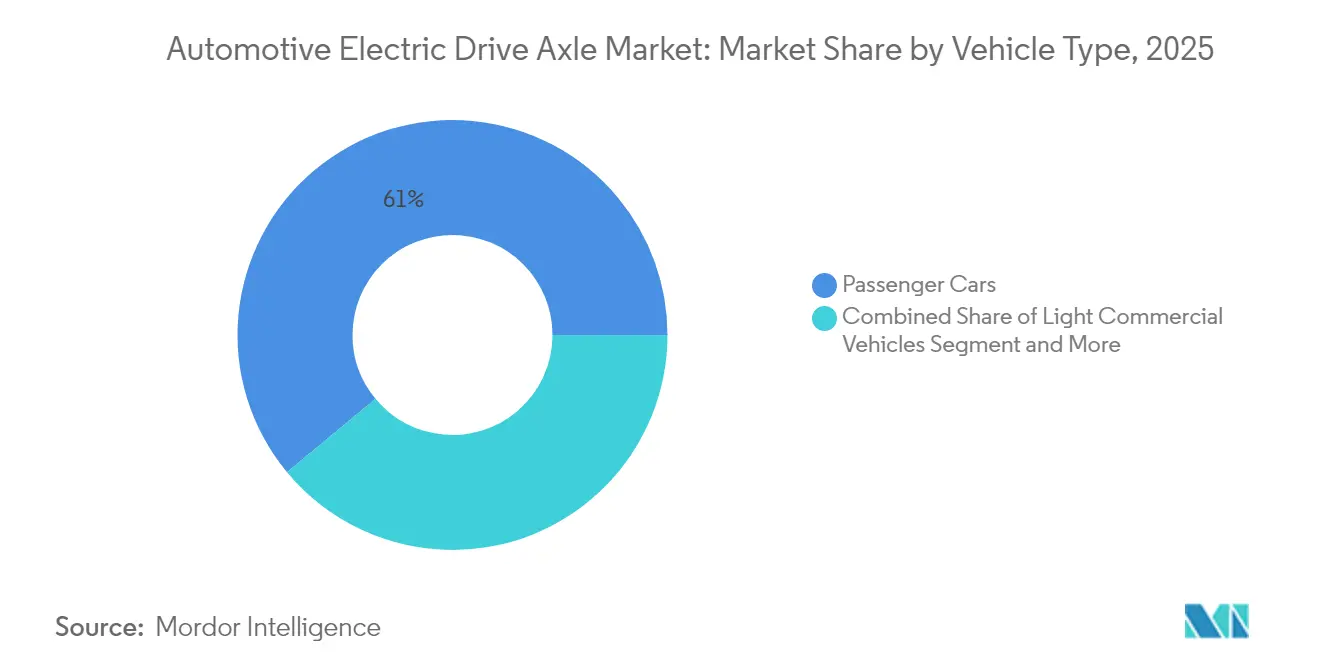

- Par type de véhicule, les voitures particulières représentaient 61,02 % de la taille du marché des essieux moteurs électriques automobiles en 2025 ; les équipements hors route et spéciaux devraient se développer à un CAGR de 10,78 % jusqu'en 2031.

- Par canal de vente, les unités équipées en première monte ont dominé avec 88,12 % de parts en 2025, tandis que les kits de rétrofit aftermarket progressent à un CAGR de 11,42 %.

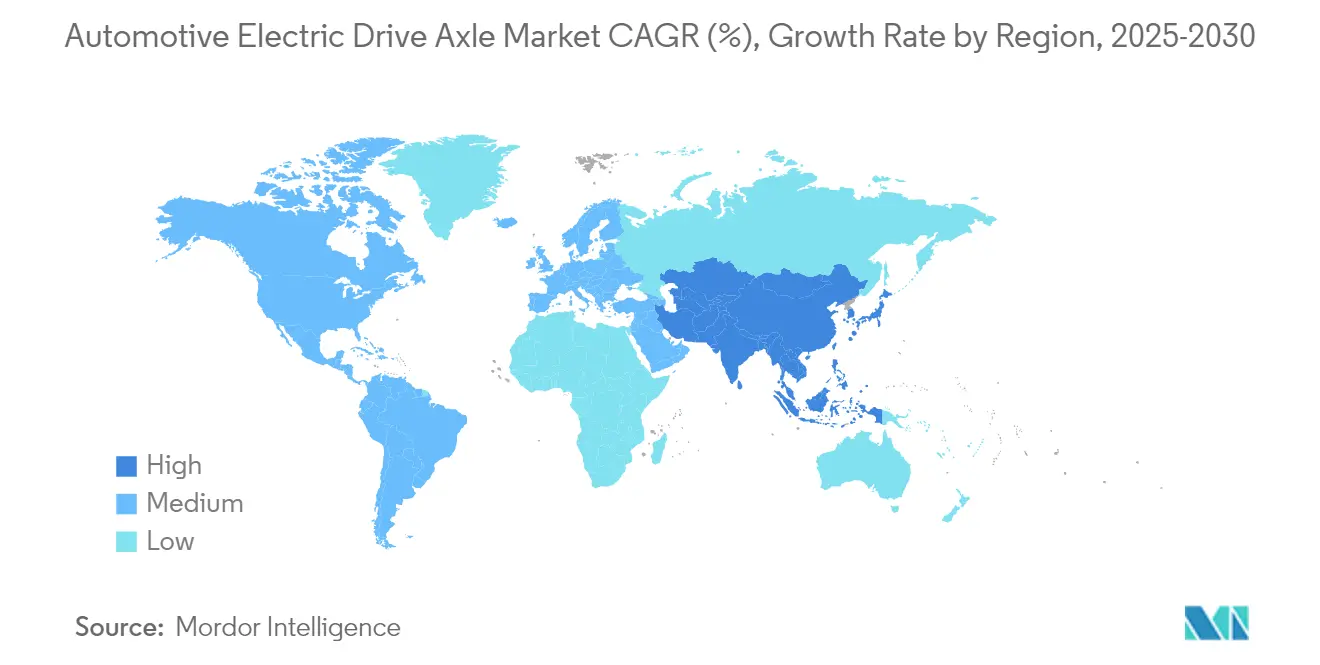

- Par géographie, l'Asie-Pacifique a représenté 44,70 % des revenus en 2025 et croît à un CAGR de 11,94 %, le plus rapide parmi toutes les régions.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des essieux moteurs électriques automobiles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les feuilles de route d'électrification des OEM accélèrent la demande d'essieux électriques | +2.1% | Mondial, porté par la Chine, l'UE, l'Amérique du Nord | Moyen terme (2-4 ans) |

| Mandats gouvernementaux zéro émission et incitations à l'achat | +1.8% | UE, Californie, Chine, répercussions sur les marchés émergents | Court terme (≤ 2 ans) |

| Le coût des batteries tombe en dessous de 80 USD/kWh, élargissant l'accessibilité des essieux électriques | +1.5% | Mondial, impact le plus élevé sur les marchés APAC sensibles aux prix | Moyen terme (2-4 ans) |

| Essor des lancements de SUV et de pickups à batterie électrique | +1.2% | Amérique du Nord, Europe, adoption progressive en APAC | Court terme (≤ 2 ans) |

| Passage aux architectures 800 V nécessitant des conceptions d'essieux de nouvelle génération | +0.9% | Segments premium dans le monde entier, adoption précoce en Allemagne et en Chine | Long terme (≥ 4 ans) |

| Monétisation de la vectorisation du couple définie par logiciel via les services de données d'essieux électriques | +0.7% | Marchés développés dotés d'une infrastructure de connectivité avancée | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les feuilles de route d'électrification des OEM accélèrent la demande d'essieux électriques

Des objectifs de production fermes sur plusieurs années de la part des constructeurs automobiles mondiaux offrent aux fournisseurs de rang 1 une visibilité inhabituellement claire sur les volumes de commandes, encourageant des investissements en capital plus importants pour des lignes d'essieux électriques dédiées et un approvisionnement localisé en composants. Le sixième groupe motopropulseur eDrive de BMW pour la Neue Klasse améliore l'efficacité de la transmission de 20 % tout en prenant en charge les configurations à traction arrière et intégrale sur les berlines, SUV et crossovers compacts. ZF a déjà enregistré 31 milliards EUR de commandes en mobilité électrique haute tension, démontrant comment des feuilles de route verrouillées se convertissent directement en contrats contraignants et bancables pour les fournisseurs.

Mandats gouvernementaux zéro émission et incitations à l'achat

Les quotas de vente contraignants et les lourdes pénalités en cas de non-conformité transforment l'adoption des essieux électriques d'un choix discrétionnaire en une obligation réglementaire. Le mandat ZEV du Royaume-Uni commence avec 22 % de ventes électriques en 2024 et monte à 100 % d'ici 2035, assorti d'amendes de 15 000 GBP par véhicule non conforme qui dépassent sensiblement les surcoûts des groupes motopropulseurs. La règle Advanced Clean Cars II de la Californie impose 100 % de ventes de véhicules légers zéro émission d'ici 2035 et la conversion complète des flottes de véhicules moyens et lourds d'ici 2036, ancrant la demande indépendamment des fluctuations à court terme des prix des carburants [1]"Texte de la règle Advanced Clean Cars II," California Air Resources Board, arb.ca.gov.

Le coût des batteries tombe en dessous de 80 USD/kWh, élargissant l'accessibilité des essieux électriques

Les améliorations rapides de la chimie des batteries, les usines de cellules à grande échelle et les incitations politiques tirent conjointement les coûts des batteries vers le seuil critique de moins de 80 USD/kWh qui permet la parité du coût total de possession par rapport aux camionnettes diesel et aux voitures compactes. L'Argonne National Laboratory modélise une baisse d'environ 140 USD/kWh en 2023 à 86 USD/kWh d'ici 2035, avant même les crédits d'impôt. L'International Council on Clean Transportation projette 72 USD/kWh d'ici 2030, permettant aux acheteurs grand public d'absorber le coût supplémentaire des essieux électriques à haute intégration[2]"Étude sur la parité des coûts des batteries," International Council on Clean Transportation, theicct.org.

Essor des lancements de SUV et de pickups à batterie électrique

Les pipelines de produits s'orientent vers des camions et SUV à marges élevées qui nécessitent des essieux à double moteur puissants ou des essieux électriques de type poutre, augmentant le revenu moyen par unité pour les fournisseurs. La cohorte de camions électriques à 100 000 USD en Amérique du Nord a écoulé 58 000 unités au premier semestre 2024, soit une hausse séquentielle de 35 % qui valide l'appétit latent des consommateurs pour les véhicules électriques axés sur la performance. Le système 3-en-1 e-Beam d'American Axle & Manufacturing délivre 150 kW et une compatibilité plug-and-play avec les architectures à châssis échelle, répondant directement à ce créneau en forte croissance.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des aimants en terres rares | −1.4% | Mondial, en particulier les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Écart de coût initial par rapport aux transmissions conventionnelles | −1.1% | Marchés émergents et segments sensibles aux prix dans le monde entier | Moyen terme (2-4 ans) |

| Internalisation par les OEM réduisant le marché adressable des fournisseurs de rang 1 | −0.8% | Régions développées dotées de capacités OEM établies | Moyen terme (2-4 ans) |

| Limites de la gestion thermique au niveau d'intégration 4-en-1 | −0.6% | Applications haute performance dans le monde entier | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des aimants en terres rares

Les fortes fluctuations des prix du néodyme et du dysprosium érodent la prévisibilité des marges et poussent les fabricants vers des chimies d'aimants alternatives ou des technologies d'excitation de substitution. Nissan vise une réduction de 30 % du coût des moteurs en substituant des aimants samarium-fer, réduisant ainsi l'exposition aux chaînes d'approvisionnement concentrées dans une seule zone géographique. Le moteur magnétique biphasé de 23 kW de GE Aerospace élimine le dysprosium tout en améliorant la densité de puissance, prouvant que les compromis de performance ne sont plus inévitables lors du passage à des matériaux sans terres rares [3]"Annonce du moteur magnétique biphasé," GE Aerospace, ge.com.

Écart de coût initial par rapport aux transmissions conventionnelles

Le prix d'achat plus élevé des véhicules à essieux électriques dissuade encore les acheteurs dans les régions à revenu disponible plus faible ou à carburant diesel subventionné, ralentissant le renouvellement des flottes. Bien que les coûts des batteries et des onduleurs tendent à la baisse, les dépenses supplémentaires liées aux infrastructures de recharge et aux améliorations de la gestion thermique maintiennent les prix catalogue au-dessus des modèles à moteur à combustion interne comparables. La production localisée de composants, l'allègement des droits d'importation et les incitations à la mise à la casse sont déployés pour réduire l'écart, mais tant que les mécanismes de financement ne seront pas matures, la prime initiale restera un frein significatif à la pénétration dans de nombreux marchés émergents.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de propulsion : la domination des batteries électriques oriente l'évolution du marché

Les essieux à batterie électrique ont représenté 73,45 % des volumes de 2025, soulignant leur centralité sur le marché des essieux moteurs électriques automobiles. L'échelle de production de masse, le déploiement rapide des chargeurs et la préférence des politiques pour les émissions zéro à l'échappement ancrent cette avance. Les essieux électriques hybrides répondent aux cycles d'utilisation transitionnels, tandis que les essieux à pile à combustible, bien que naissants, progressent à un CAGR de 11,08 % grâce aux pilotes de camions lourds et aux essais sur bus. La taille du marché des essieux moteurs électriques automobiles pour les plateformes à pile à combustible devrait augmenter parallèlement à l'infrastructure hydrogène, aidée par des projets tels que le StackPack 400 kW de Symbio pour les camions de classe 8. Le soutien de la Californie aux déploiements sur bus valide les promesses pour le transport longue distance.

L'intérêt croissant des OEM pour les prolongateurs d'autonomie à pile à combustible et les stratégies nationales sur l'hydrogène suggèrent un élargissement progressif de la diversité des groupes motopropulseurs. Les fournisseurs capables d'adapter des boîtiers modulaires aux batteries électriques ou aux piles à combustible se couvriront contre le risque de volume à mesure que les opérateurs de flottes expérimenteront les deux technologies.

Par niveau d'intégration : les systèmes 4-en-1 émergent malgré les défis thermiques

Une part de 42,45 % réside encore dans les unités 3-en-1 qui fusionnent moteur, boîte de vitesses et onduleur, offrant un packaging économique dans les enveloppes de refroidissement actuelles. Pourtant, les appels d'offres des clients favorisent désormais les configurations 4-en-1 qui intègrent également les circuits thermiques, propulsant ce segment à un CAGR de 11,21 %. La taille du marché des essieux moteurs électriques automobiles associée aux conceptions 4-en-1 devrait se consolider à mesure que les semi-conducteurs à large bande interdite réduisent le rejet de chaleur et permettent des circuits de refroidissement plus compacts. La solution de Schaeffler combine tous les éléments dans un module de 70 kg adapté aux véhicules compacts du segment C.

La complexité thermique limite encore l'adoption dans les véhicules électriques haute performance où les charges de puissance soutenues nécessitent des refroidisseurs séparés. Les fournisseurs investissent dans des matériaux à changement de phase et des architectures à circuit divisé pour étendre les fenêtres de puissance de pointe sans augmenter la masse.

Par type de véhicule : les applications hors route génèrent une croissance inattendue

Les voitures particulières ont conservé une part de 61,02 % en 2025, car les incitations urbaines et la familiarité des consommateurs favorisent les berlines et crossovers électriques. Les fourgonnettes utilitaires légères progressent à mesure que les entreprises logistiques cherchent à respecter les règles zéro émission pour le dernier kilomètre. La part du marché des essieux moteurs électriques automobiles commence cependant à s'orienter vers les engins de chantier, à mesure que les équipements de construction et d'agriculture s'électrifient pour répondre aux plafonds de bruit et d'émissions. Les volumes dans ces niches hors route progressent à un CAGR de 10,78 %.

Parker Hannifin associe des entraînements électriques à des fonctions hydrauliques de travail pour les chargeuses et les excavateurs, prouvant que les exigences des cycles d'utilisation peuvent être satisfaites grâce à des courbes de couple soigneusement ajustées. Le chargeur embarqué de 43 kW de Danfoss réduit les temps d'arrêt, un obstacle critique pour les flottes de location.

Par canal de vente : le rétrofit aftermarket prend de l'élan

Les systèmes installés en usine ont dominé à 88,12 % en 2025, car les essieux électriques sont étroitement co-conçus avec l'électronique du châssis. Pourtant, les kits de rétrofit gagnent du terrain à un CAGR de 11,42 % car les flottes considèrent la conversion comme une voie de conformité légère en investissement. Le kit de Valeo peut convertir une camionnette diesel en électrique pour environ la moitié du prix d'un nouveau véhicule électrique. Le programme Maintain-Repair-Replace de ZF Aftermarket comprend des fluides spécialisés qui prolongent la durée de vie des onduleurs et simplifient l'entretien en atelier.

Les régulateurs en Europe envisagent des crédits d'impôt pour les rétrofits, qui, s'ils sont adoptés, pourraient accentuer davantage la courbe. Les normes d'ingénierie relatives à l'intégrité en cas de collision et à la cybersécurité restent les facteurs limitants pour une adoption généralisée.

Analyse géographique

L'Asie-Pacifique a capté 44,70 % des revenus de 2025 et se développe à un CAGR de 11,94 %, en faisant le centre de gravité du marché des essieux moteurs électriques automobiles. La Chine a produit plus de 70 % des véhicules électriques mondiaux en 2024, conférant aux fabricants locaux d'essieux électriques des avantages d'échelle inégalés. Les subventions étatiques, l'exploitation nationale des matériaux de batteries et des objectifs de quotas agressifs maintiennent des taux d'utilisation des usines élevés. HSBC prévoit que la région représentera plus de 60 % des nouvelles ventes de véhicules électriques d'ici 2030. Les fournisseurs de rang 1 japonais pivotent rapidement : Nidec optimise des moteurs électriques plus petits adaptés aux micro-véhicules électriques à faible coût, tandis que les fournisseurs de taille moyenne mutualisent leur R&D pour combler les écarts technologiques.

L'Amérique du Nord prend de l'élan autour des pickups électriques et des règles de contenu local pilotées par les politiques. L'Inflation Reduction Act lie les remises aux consommateurs aux groupes motopropulseurs d'origine régionale, orientant de nouveaux investissements vers les lignes d'assemblage d'essieux. BorgWarner a signalé une hausse de 47 % en glissement annuel de ses ventes de produits électriques au premier trimestre 2025, reflétant de fortes montées en cadence dans les usines des OEM américains. L'e-Beam d'American Axle cible cette vague de camions avec une puissance de 150 kW pour les plateformes à châssis échelle.

L'Europe maintient une avance dans l'ingénierie des véhicules électriques premium, soutenue par des règles strictes de CO₂ de flotte. Le mandat de 22 % de ventes électriques en 2024, passant à 100 % d'ici 2035, assure une demande stable d'essieux malgré un contexte macroéconomique plus mou. ZF s'associe à IVECO BUS pour des solutions de transmission intégrées tout en courtisant Foxconn pour des systèmes de châssis numériques. L'innovation en gestion thermique et l'adoption du 800 V façonnent les appels d'offres à mesure que les marques s'efforcent d'étendre l'autonomie sur les autoroutes allemandes à grande vitesse. Pendant ce temps, les marchés ASEAN émergents visent un CAGR de 16 à 39 % pour les véhicules électriques jusqu'en 2035, bien que le financement et l'infrastructure de recharge doivent mûrir avant que l'assemblage d'essieux à grande échelle ne se déplace vers le sud.

Paysage concurrentiel

Le marché des essieux moteurs électriques automobiles présente une consolidation modérée, les fournisseurs de rang 1 historiques faisant face à l'internalisation par les OEM et à des entrants asiatiques axés sur les coûts. ZF, Bosch, Magna et Nidec s'appuient sur de larges portefeuilles de transmissions mais doivent se différencier au-delà de la précision mécanique. ZF explore une scission de sa division transmission et a signé un protocole d'accord avec Foxconn qui associe l'étendue matérielle à la rapidité de l'électronique grand public. Bosch a élargi sa famille de moteurs sans aimants permanents pour protéger ses clients des fluctuations des prix des terres rares. L'eDrive 800 V de Magna, avec une efficacité de 93 %, consolide une position dans les modèles allemands premium.

Les fournisseurs asiatiques, portés par leur échelle domestique, concurrencent principalement sur les coûts. BYD commence à exporter des essieux électriques intégrés associés à des batteries LFP, menaçant les parts occidentales dans les segments orientés vers la valeur. La plateforme E-Axle Gen3 de Nidec revendique une masse inférieure de 15 % grâce à l'utilisation de bobinages en épingle à cheveux et de canaux de refroidissement divisés. L'intégration verticale des OEM resserre les marges des indépendants ; Ford et Mercedes-Benz internalisent l'assemblage des moteurs électriques pour protéger leur propriété intellectuelle.

Les zones de croissance à fort potentiel comprennent les kits de rétrofit, les engins hors route et les logiciels par abonnement superposés aux données d'essieux. BorgWarner s'est associé à FinDreams Battery sur des batteries LFP pour proposer un module de propulsion intégré pour les camions légers. Les fournisseurs capables de combiner la mécatronique avec l'analytique et les mises à jour à distance sont les mieux placés pour défendre leurs parts à mesure que les marges matérielles se compriment.

Leaders du secteur des essieux moteurs électriques automobiles

Robert Bosch GmbH

ZF Friedrichshafen AG

Nidec Corporation

Magna International Inc.

American Axle & Manufacturing

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : BMW a dévoilé un concept d'entraînement électrique 800 V pour la Neue Klasse qui améliore l'efficacité de 20 % grâce à une production modulaire de moteurs.

- Janvier 2025 : American Axle & Manufacturing a présenté une unité d'entraînement électrique de 150 kW et un e-Beam 3-en-1 au CES 2025.

- Octobre 2024 : Mahle et Valeo ont convenu de co-développer un essieu à excitation électrique interne sans balais et sans aimants, d'une puissance de 220 à 350 kW, visant à réduire l'empreinte carbone de plus de 40 %.

- Février 2024 : Schaeffler a investi 230 millions USD dans une usine à Dover, Ohio, pour fabriquer des essieux électriques et des composants de transmission pour véhicules électriques.

Research Methodology Framework and Report Scope

Définitions du marché et périmètre de couverture

Notre étude définit le marché des essieux électriques moteurs pour l'automobile comme la valeur générée par les assemblages d'essieux électriques intégrés construits en usine, comprenant le moteur, le réducteur et l'électronique de puissance regroupés dans un même boîtier, fournis aux voitures particulières, aux fourgonnettes utilitaires légères et aux camions de tonnage moyen qui utilisent une propulsion par batterie, hybride rechargeable ou pile à combustible.

Exclusion du périmètre : les moteurs rétrofités sur des essieux conventionnels, les engins hors route et les motorisations à moyeux de roue sont exclus de notre couverture.

Aperçu de la segmentation

- Par type de propulsion

- Essieu à batterie électrique

- Essieu hybride

- Essieu électrique à pile à combustible

- Par niveau d'intégration

- 2-en-1 (moteur et boîte de vitesses)

- 3-en-1 (moteur, boîte de vitesses et onduleur)

- 4-en-1 (moteur, boîte de vitesses, onduleur et thermique)

- Par type de véhicule

- Voitures particulières

- Véhicules utilitaires légers

- Véhicules commerciaux moyens et lourds

- Hors route et spéciaux (construction et agriculture)

- Par canal de vente

- Équipement d'origine OEM

- Kits de rétrofit aftermarket

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Reste de l'Amérique du Nord

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Europe

- Allemagne

- Royaume-Uni

- France

- Espagne

- Italie

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- Émirats arabes unis

- Arabie saoudite

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des ingénieurs en transmission chez des constructeurs automobiles (OEM) en Chine, en Allemagne et aux États-Unis, et se sont entretenus avec des responsables des achats dans le cadre de programmes d'électrification de flottes en Asie du Sud-Est afin de vérifier les taux d'adoption, les écarts de prix et la transition des architectures 2-en-1 vers les architectures 3-en-1. Les contributions des fournisseurs d'électronique de puissance ont permis de préciser davantage les hypothèses relatives au rendement des onduleurs et aux rebuts.

Recherche documentaire

Nous avons commencé par cartographier les volumes mondiaux de production de véhicules électriques, les nomenclatures des groupes motopropulseurs et les prix de vente moyens à l'aide de jeux de données ouverts provenant de l'Agence internationale de l'énergie, des codes douaniers UN Comtrade et d'organisations professionnelles telles que l'OICA et l'ACEA, qui publient les volumes par modèle et les répartitions des groupes motopropulseurs. Des informations complémentaires ont été tirées des portails d'incitations gouvernementales (par exemple, les catalogues de subventions MIIT de la Chine) et de l'analyse de brevets via Questel, qui illustrent la migration des conceptions vers des unités 3-en-1 et 4-en-1.

Les dépôts financiers, les présentations aux investisseurs et les bases de données de rappels émanant de fournisseurs de rang 1 cotés en bourse ont fourni des courbes de coûts et des tendances d'utilisation des capacités, tandis que Dow Jones Factiva a permis de retracer les annonces trimestrielles d'expéditions. Les sources répertoriées illustrent nos données documentaires ; de nombreuses références publiques et propriétaires supplémentaires ont été consultées pour valider et enrichir la base de preuves.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la production régionale de véhicules électriques et des flux d'importation-exportation, convertit ces volumes en demande d'essieux grâce à la pénétration des groupes motopropulseurs par modèle, puis les valorise à l'aide de prix de vente moyens pondérés. Les résultats sont vérifiés par des consolidations ascendantes sélectives à partir de fournisseurs d'essieux cotés et de prix de contrats OEM échantillonnés, permettant des ajustements pour le mix de plateformes et les provisions pour coûts de garantie. Les variables clés du modèle comprennent la part des véhicules électriques à batterie dans la production de véhicules légers, la puissance unitaire moyenne des essieux électriques, l'adoption des onduleurs au carbure de silicium et les différentiels d'ASP ajustés selon la main-d'œuvre régionale. Une régression multivariée de ces facteurs sous-tend les prévisions 2025-2030, tandis que l'analyse de scénarios intègre des marges de sécurité pour les chocs politiques ou liés aux matières premières.

Validation des données et cycle de mise à jour

Les résultats passent par des contrôles de variance à trois niveaux : continuité des séries temporelles, réconciliation entre sources et révision par les pairs avant validation finale. Notre équipe actualise les données tous les douze mois et rouvre le modèle si des changements de politique, des annonces de capacité ou des événements de rappel modifient la base de la demande ; les clients bénéficient ainsi de la vue la plus actuelle.

Pourquoi la référence de Mordor sur les essieux électriques moteurs pour l'automobile est fiable

Les valeurs de marché publiées divergent souvent.

Les différences proviennent généralement de la façon dont les entreprises comptabilisent les composants hybrides, des mix de groupes motopropulseurs qu'elles supposent et de la fréquence à laquelle les modèles sont actualisés.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 13,05 Md USD (2025) | Mordor Intelligence | - |

| 50,27 Md USD (2023) | Global Consultancy A | Regroupe les motorisations à moyeux de roue et les transaxles hybrides à dérivation de puissance, utilise un TCAC agressif de 17 % jusqu'en 2030 |

| 14,82 Md USD (2023) | Trade Journal B | Applique un taux d'équipement uniforme sur essieu arrière et gonfle la valeur en multipliant par les prix catalogue complets des véhicules électriques |

| 7,5 Md USD (2023) | Data Aggregator C | Ne comptabilise que les essieux BEV des voitures particulières, exclut les véhicules utilitaires et les hybrides |

En résumé, notre périmètre rigoureux, notre validation à double approche et notre cycle d'actualisation annuel produisent une référence équilibrée et transparente que les dirigeants peuvent relier à des chiffres tangibles de production de véhicules électriques et à une logique de tarification reproductible.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des essieux moteurs électriques automobiles ?

Le marché s'élève à 14,37 milliards USD en 2026 et devrait atteindre 23,26 milliards USD d'ici 2031.

Quel type de propulsion domine le marché des essieux moteurs électriques automobiles ?

Les essieux à batterie électrique détiennent 73,45 % de parts, loin devant les alternatives hybrides et à pile à combustible.

Pourquoi les essieux électriques 4-en-1 gagnent-ils en popularité ?

Ils intègrent le moteur, la boîte de vitesses, l'onduleur et la gestion thermique dans un seul module, réduisant le poids et le coût tout en répondant à des besoins de packaging plus compacts.

Quelle région connaît la croissance la plus rapide pour les essieux moteurs électriques automobiles ?

L'Asie-Pacifique est en tête avec un CAGR de 11,94 % grâce à un fort soutien politique et à la fabrication de véhicules électriques à grande échelle en Chine.

Dernière mise à jour de la page le: