Taille et part de marché des systèmes de transmission pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 40.76 Milliards de dollars |

| Taille du Marché (2031) | 57.05 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.95% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes de transmission pour véhicules électriques par Mordor Intelligence

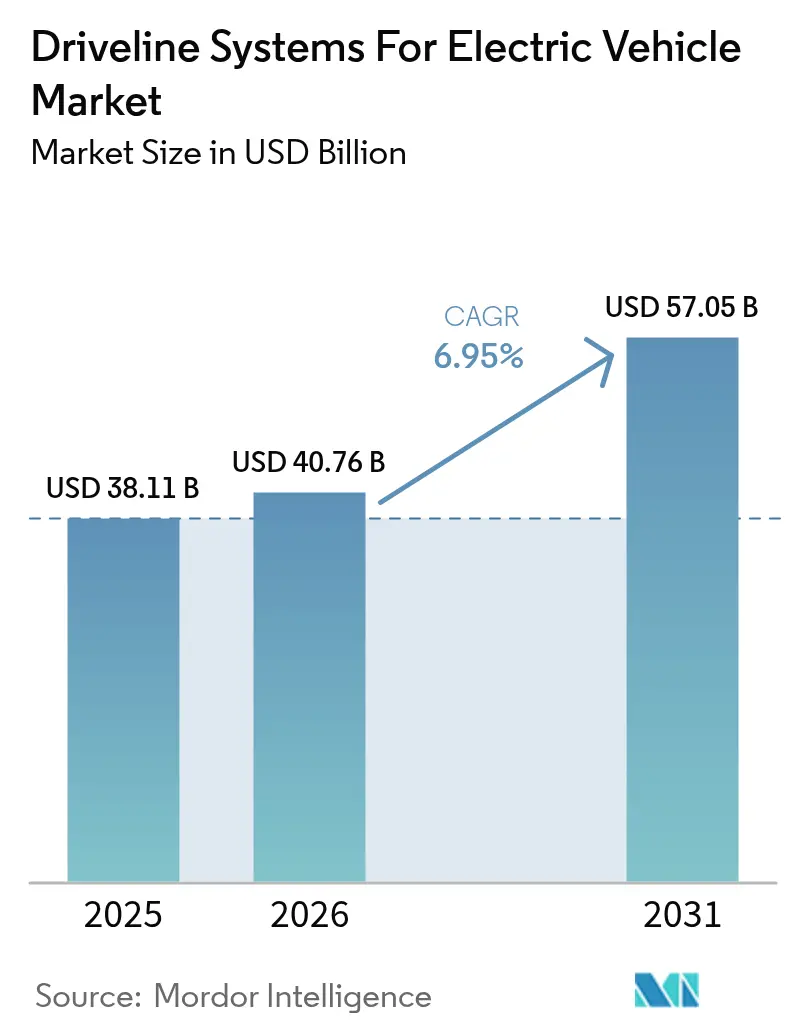

La taille du marché des systèmes de transmission pour véhicules électriques devrait passer de 38,11 milliards USD en 2025 à 40,76 milliards USD en 2026 et devrait atteindre 57,05 milliards USD d'ici 2031, à un CAGR de 6,95 % sur la période 2026-2031. Cette trajectoire reflète l'accélération du virage du secteur automobile vers l'électrification, sous l'impulsion de réglementations sur les émissions plus strictes, de la baisse des coûts des onduleurs en carbure de silicium et de lancements agressifs de plateformes par les constructeurs automobiles. La région Asie-Pacifique est en tête de la demande, grâce aux avantages d'échelle de la Chine, tandis que l'Amérique du Nord et l'Europe privilégient des architectures à plus haute tension qui améliorent la densité de puissance et permettent la recharge en mégawatts. Les essieux électriques intégrés 3-en-1 dominent désormais les nouvelles décisions de plateforme, car ils réduisent le nombre de composants, simplifient la gestion thermique et diminuent le temps d'assemblage. Parallèlement, les fluctuations des prix des terres rares et les goulets d'étranglement en usinage de précision créent des vents contraires sur les coûts, maintenant la résilience de la chaîne d'approvisionnement en tête des priorités des dirigeants. L'intensité concurrentielle est modérée ; les fournisseurs de rang 1 historiques s'appuient sur leur échelle et leurs systèmes qualité, tandis que les spécialistes des moteurs-roues et des réducteurs à grande vitesse captent des niches de croissance.

Points clés du rapport

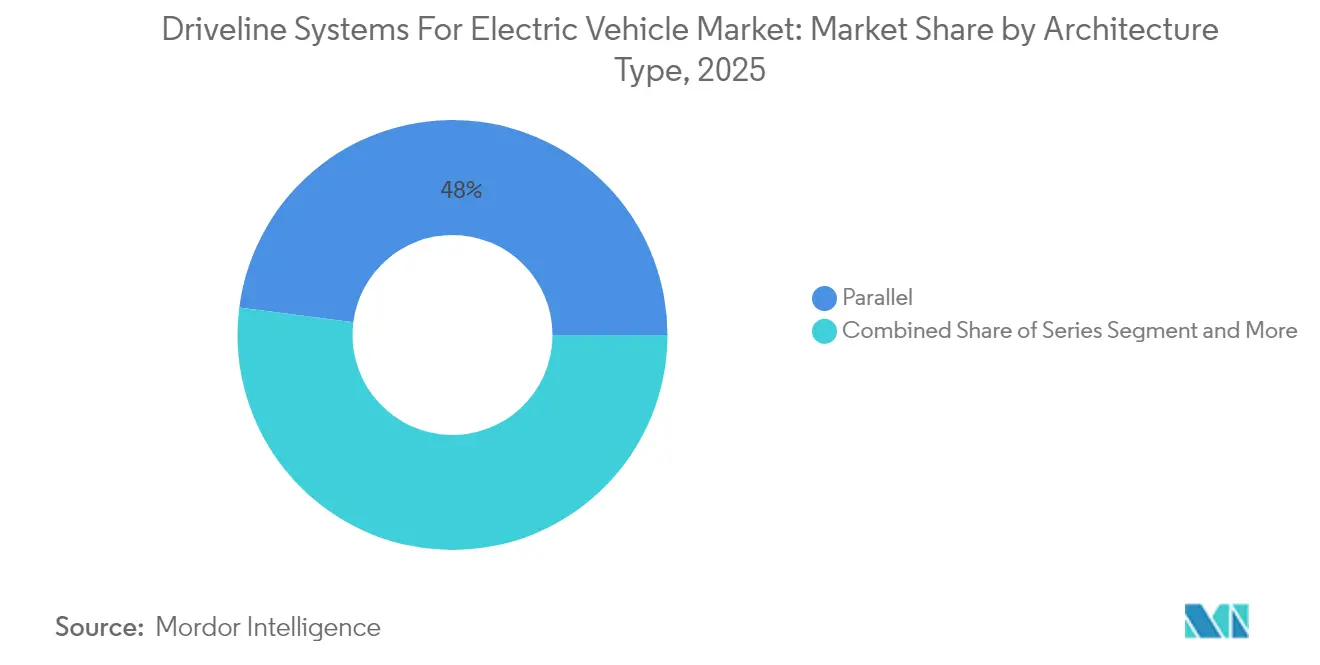

- Par type d'architecture, la configuration parallèle était en tête avec une part de marché de 47,95 % dans le secteur des groupes motopropulseurs pour véhicules électriques en 2025, tandis que les systèmes à dérivation de puissance devraient se développer à un CAGR de 7,22 % jusqu'en 2031.

- Par type de transmission, l'e-CVT détenait une part de marché de 41,12 % dans le secteur des groupes motopropulseurs pour véhicules électriques en 2025, tandis que les unités à double embrayage devraient croître à un CAGR de 7,43 % jusqu'en 2031.

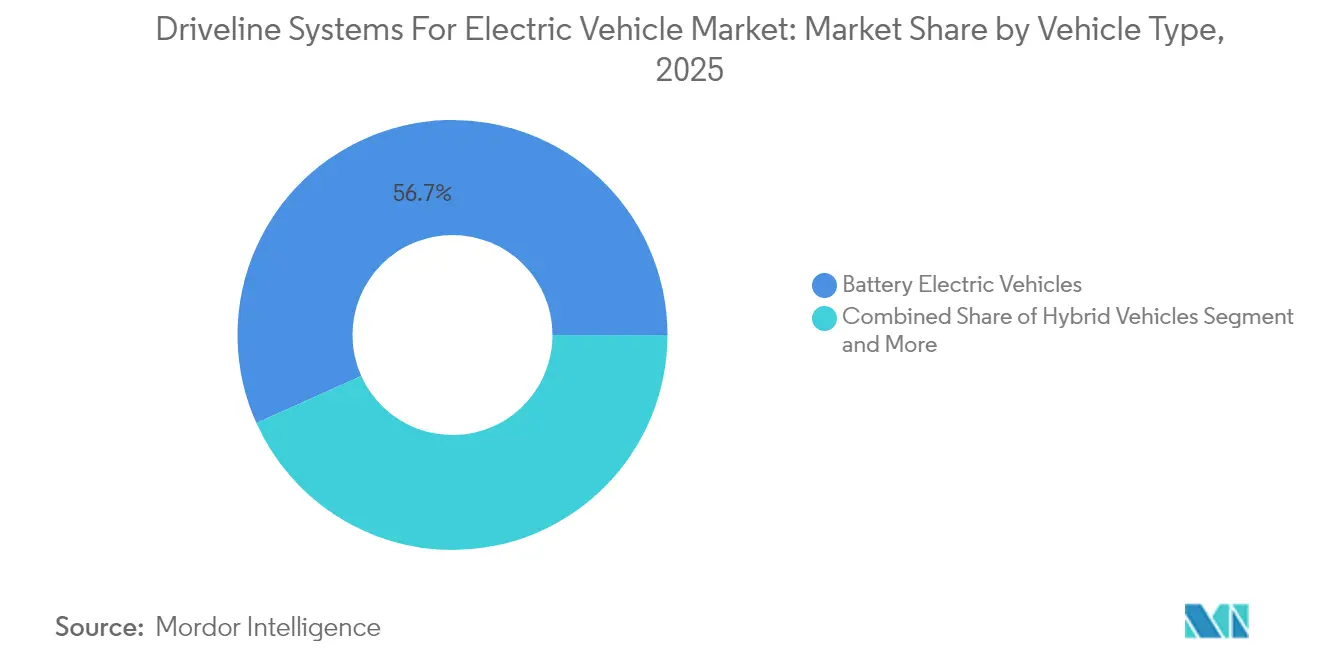

- Par type de véhicule, les plateformes électriques à batterie ont capté 56,72 % de la taille du marché des groupes motopropulseurs pour véhicules électriques en 2025, et les hybrides rechargeables devraient afficher un CAGR de 8,12 % jusqu'en 2031.

- Par type de traction, la traction avant commandait 61,48 % de la taille du marché des groupes motopropulseurs pour véhicules électriques en 2025, tandis que les systèmes à transmission intégrale progressent à un CAGR de 8,01 % sur la même période.

- Par puissance de sortie du moteur, les unités de 45 à 100 kW représentaient 50,83 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025 ; cependant, les moteurs de plus de 250 kW représentent le segment à la croissance la plus rapide avec un CAGR de 8,25 % jusqu'en 2031.

- Par composant, les essieux électriques intégrés ont sécurisé 33,27 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025 et devraient progresser à un CAGR de 8,03 % sur l'horizon de prévision.

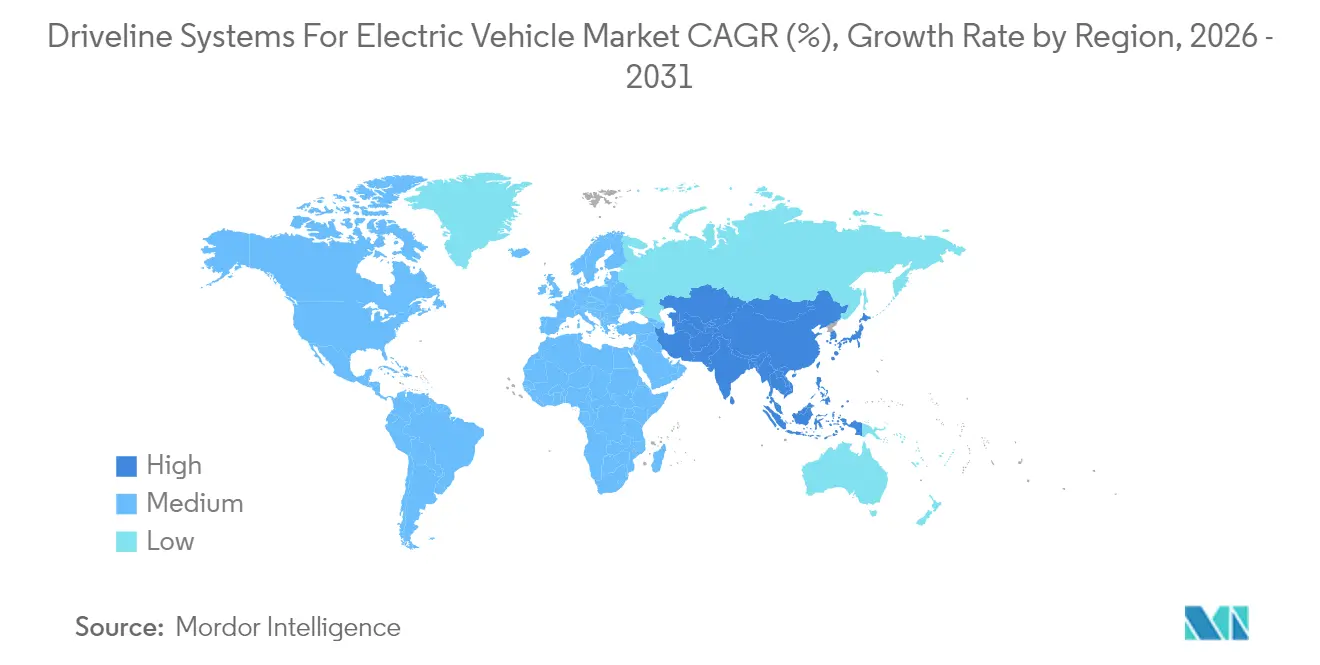

- Par géographie, la région Asie-Pacifique dominait le marché des groupes motopropulseurs pour véhicules électriques avec une part de marché de 45,37 % en 2025 et devrait croître à un CAGR de 8,31 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes de transmission pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des volumes de véhicules électriques à batterie | +1.8% | Mondial, Asie-Pacifique en tête | Moyen terme (2-4 ans) |

| Mandats CO₂ et ZEV plus stricts | +1.2% | UE, Californie, Chine | Long terme (≥ 4 ans) |

| Passage des constructeurs automobiles aux essieux électriques 3-en-1 | +1.1% | Amérique du Nord, segments premium de l'UE | Moyen terme (2-4 ans) |

| Plateformes 800 V stimulant la vitesse des réducteurs | +1.0% | Segments premium et performance mondiaux | Moyen terme (2-4 ans) |

| Baisse des coûts des moteurs électriques et des onduleurs SiC | +0.9% | Pôles de fabrication mondiaux | Court terme (≤ 2 ans) |

| Recharge en mégawatts pour les poids lourds | +0.8% | Corridors commerciaux d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des volumes de véhicules électriques à batterie

La production mondiale de véhicules électriques à batterie a atteint 17,1 millions d'unités en 2024, soit une augmentation de 25 % par rapport à l'année précédente, la Chine représentant plus de 60 % de ce total. Des volumes plus élevés amplifient directement la demande de groupes motopropulseurs, car chaque véhicule électrique à batterie nécessite des moteurs à couple élevé, des onduleurs et des réducteurs de précision. Les introductions de véhicules électriques à batterie à moins de 25 000 USD par Tesla et BYD prouvent que la parité des coûts est réalisable, incitant les acheteurs grand public à se tourner vers les options électriques. La plupart des nouvelles plateformes sont conçues spécifiquement plutôt que converties à partir de conceptions à moteur à combustion interne, de sorte que les fournisseurs doivent livrer des essieux électriques optimisés qui améliorent l'efficacité et l'intégration. Les constructeurs automobiles consolident désormais leurs achats, attribuant des contrats à fournisseur unique pour des ensembles d'essieux complets, ce qui comprime les marges des fournisseurs de composants autonomes. La tendance à l'intégration améliore également la densité de puissance et simplifie la gestion de la garantie dans les programmes de véhicules mondiaux.

Renforcement des mandats CO₂ et ZEV

Les règles Euro 7, en vigueur en 2025, réduisent le CO₂ moyen de la flotte, tandis que la réglementation Advanced Clean Cars II de la Californie vise 35 % de ventes de véhicules à zéro émission d'ici 2026, pour atteindre 100 % d'ici 2035[1]"Fiche d'information sur les normes Euro 7,", Commission européenne, europa.eu. Le système de double crédit de la Chine fixe un quota pour les véhicules à nouvelle énergie, créant une demande obligatoire pour des groupes motopropulseurs efficaces. Ces réglementations favorisent les moteurs à aimants permanents et les onduleurs SiC qui maximisent l'efficacité à chaque kilowattheure. Les restrictions sonores dans les zones urbaines renforcent encore l'attrait de la propulsion électrique silencieuse. Étant donné que les dates de conformité régionales varient, les fournisseurs disposant d'une présence multinationale peuvent planifier les expansions de capacité en fonction des déploiements progressifs, amortissant le risque d'investissement et maximisant les gains de parts de marché.

Passage rapide des constructeurs automobiles aux essieux électriques 3-en-1

Les plateformes de véhicules électriques adoptent de plus en plus des conceptions de groupes motopropulseurs intégrés, fusionnant le moteur, l'onduleur et le réducteur dans un boîtier unifié. Ce changement rationalise non seulement les composants, mais améliore également la densité de puissance, surpassant les architectures traditionnelles.

Les principaux fournisseurs, tels que Magna, ZF et Bosch, atteignent une efficacité notable avec ces systèmes intégrés. De plus, les architectures modulaires permettent le partage de composants entre différentes tailles de véhicules, renforçant la scalabilité. Bien que les premiers obstacles de fabrication aient posé des défis, l'automatisation a depuis lors atténué ces problèmes, réduisant les temps de cycle de production et améliorant la cohérence. Pour les constructeurs automobiles, l'attrait des groupes motopropulseurs intégrés réside dans une intégration plus rapide des véhicules et une gestion simplifiée de la garantie. Cet avantage est amplifié dans les véhicules compacts, où l'espace est limité. Par conséquent, l'industrie pivote rapidement vers ces groupes motopropulseurs efficaces et haute performance.

Effet d'entraînement de la recharge en mégawatts pour les poids lourds

À mesure que le réseau mondial de stations de recharge en mégawatts s'étend, il stimule l'évolution des groupes motopropulseurs haute tension. Cela est particulièrement vrai pour les véhicules commerciaux, qui s'appuient désormais sur des systèmes avancés de gestion thermique pour faire face à une recharge soutenue à haute puissance. Les véhicules particuliers en bénéficient également, beaucoup adoptant des architectures 800 V pour s'aligner sur la nouvelle infrastructure de recharge rapide.

En réponse, les fournisseurs déploient des innovations en matière de contrôle thermique. Cela inclut l'utilisation de liquides de refroidissement avancés, de plaques froides liquides et de composants électriques améliorés adaptés à des niveaux de courant plus élevés. Avec l'essor des corridors de recharge en mégawatts en Amérique du Nord et en Europe, des technologies autrefois exclusives aux groupes motopropulseurs de camions lourds sont désormais intégrées dans les SUV et les berlines de performance. Cette évolution élargit non seulement le marché des systèmes haute tension, mais souligne également le virage de l'industrie vers des véhicules électriques efficaces et à recharge rapide.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des terres rares | -0.6% | Mondial, concentration de l'approvisionnement en Chine | Court terme (≤ 2 ans) |

| CAPEX élevé pour l'usinage des entraînements électriques | -0.4% | Pôles de fabrication en Asie-Pacifique, UE et Amérique du Nord | Moyen terme (2-4 ans) |

| Limites thermiques de couple des onduleurs | -0.3% | Segments haute performance et commerciaux | Moyen terme (2-4 ans) |

| Moteurs-roues remplaçant les arbres de transmission | -0.2% | Segments de véhicules premium et spéciaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX élevé pour l'usinage de précision des entraînements électriques

Les rectifieuses d'engrenages de haute précision adaptées aux composants avancés de groupes motopropulseurs pour véhicules électriques, tels que les réducteurs 800 V, représentent un investissement en capital significatif. De telles barrières à l'investissement découragent les acteurs plus petits et ralentissent les constructions sur site vierge dans les marchés émergents. Les exigences élevées en matière de compétences de la main-d'œuvre gonflent les dépenses de démarrage, tandis que les périodes d'amortissement s'étendent au-delà des cycles de programme typiques. L'automatisation aide mais ne peut pas encore remplacer les machinistes experts pour les tolérances au micromètre, de sorte que l'expansion des capacités se concentre autour des pôles automobiles établis en Allemagne, au Japon et aux États-Unis.

Limites thermiques des onduleurs sur le couple continu

Les onduleurs en carbure de silicium (SiC) sont confrontés à des limitations thermiques lorsqu'ils sont soumis à des charges de couple soutenues. Les températures de jonction peuvent dépasser les seuils de fonctionnement sûrs, entraînant une réduction de puissance. Bien que les systèmes de refroidissement liquide puissent atténuer ce problème, ils ont un coût plus élevé par rapport aux systèmes refroidis par air, créant des défis pour les segments de véhicules soucieux du budget.

Dans les applications de transport lourd, telles que les camions qui exigent une puissance de sortie élevée continue, les contraintes d'encombrement et de coût nécessitent souvent des architectures alternatives. Pour mieux répartir les charges thermiques, certains optent pour des conceptions d'onduleurs distribués. Bien que les matériaux avancés, comme les composés à changement de phase, soient prometteurs pour les futures solutions de gestion thermique, ils n'ont pas encore atteint la viabilité commerciale. Cela fait de la conception thermique un obstacle important dans les cycles d'utilisation à forte sollicitation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'architecture : la dominance parallèle face au défi de la dérivation de puissance

Les hybrides parallèles représentaient 47,95 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025, grâce à leur simplicité mécanique et à la réutilisation des transmissions existantes. Leur large plage de fonctionnement s'aligne sur les régions sensibles aux coûts, où une électrification modeste répond aux objectifs réglementaires. Les systèmes à dérivation de puissance devraient se développer à un CAGR de 7,22 % jusqu'en 2031, car ils offrent des transitions de couple plus fluides et une meilleure efficacité urbaine, des caractéristiques prisées dans les segments premium et les villes européennes dotées de zones à zéro émission.

Toyota et Ford restent des références, mais de nouveaux entrants concèdent sous licence des brevets e-CVT pour respecter rapidement les délais réglementaires. Les fournisseurs spécialisés dans les trains épicycloïdaux et le contrôle à double moteur obtiennent des accords à long terme, tandis que les entreprises axées sur le parallèle investissent dans des mises à niveau logicielles pour conserver leur part. Le marché des groupes motopropulseurs pour véhicules électriques continue de récompenser les architectures qui équilibrent coût, efficacité et intégration, ce qui suggère que les stratégies de double approvisionnement persisteront parmi les constructeurs automobiles mondiaux.

Par type de transmission : le leadership de l'e-CVT remis en question par l'innovation à double embrayage

Les CVT électroniques détenaient une part de 41,12 % de la taille du marché des groupes motopropulseurs pour véhicules électriques en 2025, soutenu par le système à deux moteurs de Toyota, qui associe une propulsion fluide à une durabilité robuste. Les constructeurs automobiles apprécient les changements de rapport transparents de l'e-CVT, qui maintiennent les moteurs à leurs points d'efficacité optimaux. Les unités à double embrayage accélèrent à un CAGR de 7,43 % jusqu'en 2031, car les véhicules électriques sportifs et les hybrides rechargeables adoptent des changements de vitesse rapides pour des performances engageantes.

Les changements DSG en 0,15 seconde de Volkswagen démontrent comment les boîtes à double embrayage réduisent l'écart d'efficacité avec les e-CVT tout en améliorant le plaisir de conduite. L'échelle de fabrication des doubles embrayages reste inférieure à celle des e-CVT, ce qui entraîne une prime de coût. Néanmoins, les évolutions réglementaires vers la conduite exclusivement électrique en ville pourraient faire basculer les volumes futurs vers les e-CVT, surtout lorsqu'ils sont combinés à des architectures électriques haute tension permettant un fonctionnement prolongé moteur éteint.

Par puissance de sortie du moteur : dominance de la gamme intermédiaire avec accélération haute puissance

Les moteurs de 45 à 100 kW dominaient le marché avec une part de 50,83 % en 2025, car ils satisfont les objectifs de performance grand public sans nécessiter de batteries surdimensionnées. Les gains réguliers en matériaux magnétiques et en technologie de refroidissement permettent à ces unités d'atteindre une accélération de 0 à 100 km/h en moins de neuf secondes, tout en maintenant l'accessibilité financière. Les moteurs de plus de 250 kW représentent le segment à la croissance la plus rapide, avec un CAGR de 8,25 %, portés par les berlines de luxe, les SUV et les camions à forte charge utile qui nécessitent une puissance soutenue.

Les modèles phares à trois moteurs comme la Tesla Model S Plaid repoussent les limites technologiques, poussant les fournisseurs à affiner les systèmes d'isolation et les conceptions de rotors pour une fiabilité à 20 000 tr/min. La taille du marché des groupes motopropulseurs pour véhicules électriques pour les applications haute puissance continuera d'augmenter à mesure que les chimies de batteries augmentent les taux de décharge et la densité d'énergie, permettant aux véhicules électriques de performance d'atteindre une endurance digne des circuits sans réduction thermique.

Par type de véhicule : leadership des véhicules électriques à batterie avec accélération de la croissance des hybrides rechargeables

Les véhicules électriques à batterie détenaient une part de 56,72 % en 2025, marquant l'acceptation grand public de la propulsion purement électrique. Les plateformes dédiées de type skateboard permettent des planchers plats, de larges zones de déformation et un placement optimisé des essieux électriques. Les hybrides rechargeables devraient croître à un CAGR de 8,12 %, équilibrant l'anxiété d'autonomie avec des réglementations sur les émissions plus strictes, notamment dans certaines parties de l'Amérique du Nord et du Japon où l'accès à la recharge reste limité.

Les véhicules électriques à batterie bénéficient d'économies d'échelle dans l'approvisionnement en cellules et l'intégration électronique, tandis que les hybrides rechargeables servent de passerelles de conformité jusqu'à la maturité de l'infrastructure. Les constructeurs automobiles poursuivant des stratégies doubles auront besoin de contrats d'approvisionnement flexibles auprès des fournisseurs de groupes motopropulseurs, car les spécifications des composants divergent selon les classes de tension et les exigences de couple. Le marché des groupes motopropulseurs pour véhicules électriques récompense ainsi les fournisseurs proposant des kits modulaires adaptables aux deux types de véhicules.

Par type de traction : efficacité de la traction avant face à la demande de performance de la transmission intégrale

Les configurations à traction avant contrôlaient 61,48 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025, bénéficiant d'un encombrement compact et d'un nombre réduit de composants. Leur architecture d'essieu avant consolidé réduit les longueurs de faisceau et simplifie la conception de la boucle de refroidissement. Les systèmes à transmission intégrale devraient enregistrer un CAGR de 8,01 %, portés par les acheteurs premium recherchant des avantages en matière de traction, de remorquage et de performance.

Des innovateurs tels que Rivian démontrent comment la transmission intégrale à quatre moteurs améliore la vectorisation du couple et l'agilité tout-terrain, élevant la barre pour les offres concurrentes. Les stratégies de placement de la batterie varient selon le type de traction ; les véhicules à traction avant montent généralement les batteries de manière centrale pour maintenir l'espace de l'habitacle, tandis que les configurations à transmission intégrale peuvent distribuer les modules pour un équilibre de poids optimal. Les fournisseurs qui maîtrisent les réseaux d'onduleurs évolutifs et les protocoles de communication robustes obtiendront des contrats à long terme dans ce segment du marché des groupes motopropulseurs pour véhicules électriques.

Par composant : l'intégration des essieux électriques mène l'évolution des groupes motopropulseurs

Les essieux électriques intégrés représentaient 33,27 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025 et ont progressé à un CAGR de 8,03 % alors que les constructeurs automobiles cherchaient à réduire les coûts et à alléger les véhicules. La combinaison du moteur, de l'onduleur et du réducteur réduit considérablement le câblage, les joints et les supports, offrant des niveaux d'efficacité de 95 % pour des poids de système inférieurs à 80 kg.

Les moteurs discrets et les modules de puissance continuent de dominer là où des architectures sur mesure ou héritées prévalent, mais la proposition de valeur se déplace vers l'intégration lors du lancement de nouvelles plateformes. Les fournisseurs de rang 1 avec un contrôle vertical du bobinage, du conditionnement des semi-conducteurs et de l'engrenage de précision disposent d'un levier sur les prix. Le marché des groupes motopropulseurs pour véhicules électriques converge ainsi vers des solutions intégrées, les fournisseurs de composants discrets se tournant vers des niches spécialisées, telles que les roulements à grande vitesse ou les pilotes de grille d'onduleurs.

Analyse géographique

L'Asie-Pacifique a capté 45,37 % de la part de marché des groupes motopropulseurs pour véhicules électriques en 2025 et devrait croître à un CAGR de 8,31 % jusqu'en 2031. La production chinoise a atteint plus de 11 millions de véhicules électriques en 2024, grâce aux subventions à l'achat et à un réseau de recharge dense. Les grands clusters de batteries et de groupes motopropulseurs autour de Shanghai et de Guangzhou permettent des avantages de coût unitaire qui se répercutent sur les marchés d'exportation. La base industrielle du Japon fournit des moteurs haute fiabilité et des e-CVT aux constructeurs automobiles mondiaux, tandis que le programme d'incitation lié à la production de l'Inde attire les investissements étrangers dans la production d'onduleurs et de réducteurs. L'accent mis par la Corée du Sud sur les SUV haut de gamme stimule la demande d'essieux électriques 800 V avec des boucles de liquide de refroidissement avancées, approfondissant encore les capacités technologiques régionales.

L'Amérique du Nord se classe deuxième, portée par la demande de camionnettes et de SUV électriques qui spécifient des systèmes à couple élevé et à transmission intégrale. La loi sur la réduction de l'inflation exige un contenu domestique pour les crédits d'impôt, incitant les fournisseurs à localiser l'assemblage des onduleurs, des moteurs et des boîtes de vitesses aux États-Unis et au Mexique. Les campus à intégration verticale de Tesla illustrent comment les lignes de batteries, de groupes motopropulseurs et de véhicules se co-localisent pour des économies logistiques. Les ressources en lithium et en terres rares du Canada soutiennent les chaînes d'approvisionnement régionales, tandis que les usines mexicaines bénéficient d'une main-d'œuvre compétitive et des avantages commerciaux de l'ACEUM. Dans l'ensemble, la région met l'accent sur les systèmes haute puissance et la préparation à la recharge en mégawatts.

L'Europe s'appuie sur le leadership technologique pour compenser des coûts de main-d'œuvre plus élevés. L'élimination progressive des moteurs thermiques prévue par le Pacte vert pour 2035 garantit une demande stable, tandis que les zones à zéro émission dans les centres-villes avancent les lancements de véhicules électriques à batterie premium. Les entreprises d'ingénierie allemandes mènent la conception d'essieux électriques intégrés, intégrant la vectorisation du couple et les raffinements du freinage régénératif. La France soutient les véhicules électriques urbains compacts, favorisant les essieux avant légers. Le Royaume-Uni déploie des subventions incitatives pour protéger les emplois automobiles nationaux, favorisant de nouvelles usines de groupes motopropulseurs à proximité des anciennes usines de moteurs. Les pays d'Europe de l'Est, notamment la Hongrie et la Pologne, reçoivent de nouveaux investissements dans la production de réducteurs et d'onduleurs liés à l'expansion des constructeurs automobiles allemands.

Paysage concurrentiel

Le marché des groupes motopropulseurs pour véhicules électriques est modérément consolidé, avec une poignée de fournisseurs leaders détenant une part significative du chiffre d'affaires global du secteur. Bosch, ZF et Continental appliquent des décennies d'expertise en transmission aux modules électriques, offrant aux constructeurs automobiles des essieux électriques clés en main qui raccourcissent les cycles de développement des véhicules. Leurs usines mondiales permettent une échelle de volume, une certification de qualité fournisseur et une maîtrise de la logistique juste-à-temps.

Les acquisitions et les coentreprises s'intensifient. L'achat par BorgWarner des actifs moteurs de Santroll et son partenariat avec CATL illustrent une tentative de contrôle de bout en bout des moteurs, des onduleurs et du couplage des batteries. Magna, Schaeffler et GKN s'engagent dans les réducteurs à grande vitesse et les roulements avancés pour servir les architectures 800 V, offrant aux constructeurs automobiles des gains d'efficacité progressifs qui se traduisent par des améliorations d'autonomie.

Les perturbateurs défient les acteurs établis dans des domaines de niche. Protean, GKN et de nouveaux entrants d'Israël et de Chine promeuvent des moteurs-roues qui promettent une maniabilité supérieure et des économies d'espace. Les spécialistes du carbure de silicium ciblent les modules d'onduleurs, intégrant la détection de température sur puce et la technologie de tranchée pour augmenter la densité de puissance. À mesure que les cycles de plateforme se raccourcissent, les constructeurs automobiles valorisent les fournisseurs qui livrent des itérations rapides de prototypes, la conformité à la sécurité fonctionnelle et une production régionale flexible, maintenant une rotation concurrentielle tout au long de la décennie.

Leaders du secteur des systèmes de transmission pour véhicules électriques

BorgWarner Inc.

ZF Friedrichshafen AG

Continental AG

Robert Bosch GmbH

GKN Automotive Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Sona Comstar, officiellement connue sous le nom de Sona BLW Precision Forgings Ltd., a signé un protocole d'accord contraignant avec Jinnaite Machinery Co., Ltd (JNT) pour créer une coentreprise en Chine. Cette coentreprise vise à produire et à livrer des systèmes de transmission et des composants, au service des constructeurs automobiles en Chine et dans le monde entier.

- Janvier 2025 : American Axle & Manufacturing (AAM) a présenté sa technologie de pointe au Consumer Electronics Show 2025. Au CES 2025, AAM a dévoilé une gamme de technologies de transmission et de groupe motopropulseur conçues pour répondre aux besoins des véhicules entièrement électriques, hybrides et à moteur à combustion interne.

Portée du rapport mondial sur le marché des systèmes de transmission pour véhicules électriques

| Série |

| Parallèle |

| Dérivation de puissance |

| Automatique |

| Double embrayage |

| e-CVT |

| 45 - 100 kW |

| 100 - 250 kW |

| Plus de 250 kW |

| Véhicules hybrides |

| Véhicules hybrides rechargeables |

| Véhicules électriques à batterie |

| Traction avant |

| Traction arrière |

| Transmission intégrale |

| Moteur électrique |

| Essieu électrique / Entraînement intégré |

| Électronique de puissance |

| Réducteur et différentiel |

| Arbres et accouplements |

| Refroidissement / Lubrifiants |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| Espagne | |

| Italie | |

| France | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Arabie saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type d'architecture | Série | |

| Parallèle | ||

| Dérivation de puissance | ||

| Par type de transmission | Automatique | |

| Double embrayage | ||

| e-CVT | ||

| Par puissance de sortie du moteur | 45 - 100 kW | |

| 100 - 250 kW | ||

| Plus de 250 kW | ||

| Par type de véhicule | Véhicules hybrides | |

| Véhicules hybrides rechargeables | ||

| Véhicules électriques à batterie | ||

| Par type de traction | Traction avant | |

| Traction arrière | ||

| Transmission intégrale | ||

| Par composant | Moteur électrique | |

| Essieu électrique / Entraînement intégré | ||

| Électronique de puissance | ||

| Réducteur et différentiel | ||

| Arbres et accouplements | ||

| Refroidissement / Lubrifiants | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| Espagne | ||

| Italie | ||

| France | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Arabie saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes de transmission pour véhicules électriques ?

Le marché des systèmes de transmission pour véhicules électriques devrait enregistrer un CAGR de 6,95 % au cours de la période de prévision (2026-2031)

Quelle est la valeur actuelle du marché des groupes motopropulseurs pour véhicules électriques ?

Le marché est évalué à 40,76 milliards USD en 2026 et devrait atteindre 57,05 milliards USD d'ici 2031.

Quel composant de groupe motopropulseur connaît la croissance la plus rapide ?

Les essieux électriques intégrés mènent la croissance avec un CAGR de 8,03 % alors que les constructeurs automobiles recherchent des ensembles simplifiés et à haute efficacité.

Pourquoi les plateformes 800 V sont-elles importantes ?

Elles permettent une recharge plus rapide, des vitesses de moteur plus élevées et un câblage plus léger, améliorant l'autonomie et les performances.

Comment la volatilité des prix des terres rares affectera-t-elle les fournisseurs ?

Elle pourrait augmenter les coûts des moteurs et stimuler les investissements dans le recyclage des aimants et les topologies de moteurs alternatives.

Quelle région mène la production de groupes motopropulseurs électriques ?

L'Asie-Pacifique détient la plus grande part à 45,37 % et continue de se développer grâce aux avantages d'échelle de la Chine.

Dernière mise à jour de la page le: