Taille et parts du marché des capteurs pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 12.37 Milliards de dollars |

| Taille du Marché (2031) | 25.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.28% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

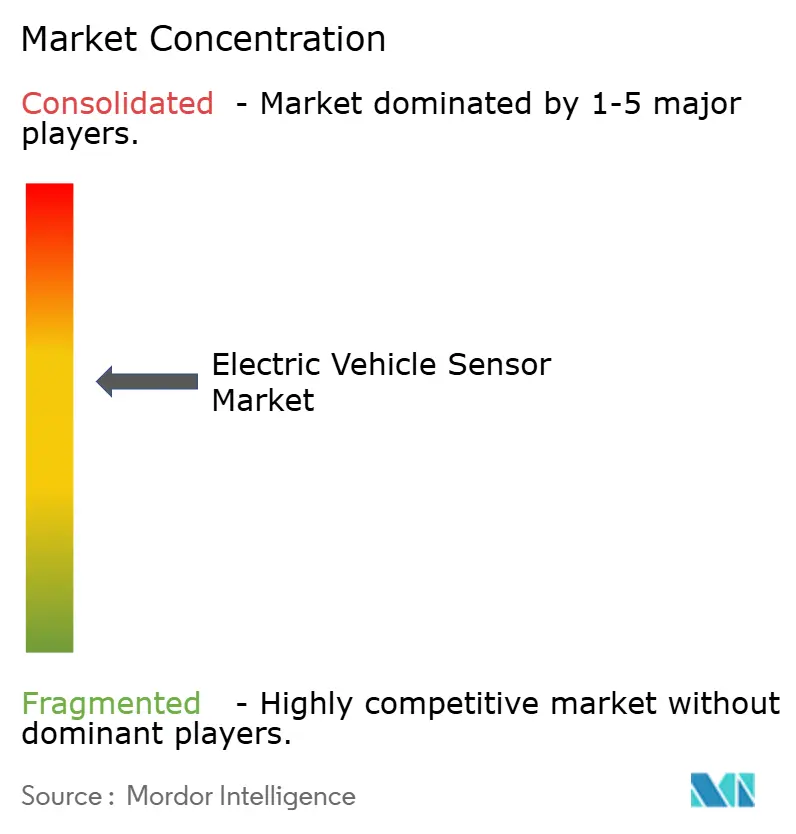

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des capteurs pour véhicules électriques par Mordor Intelligence

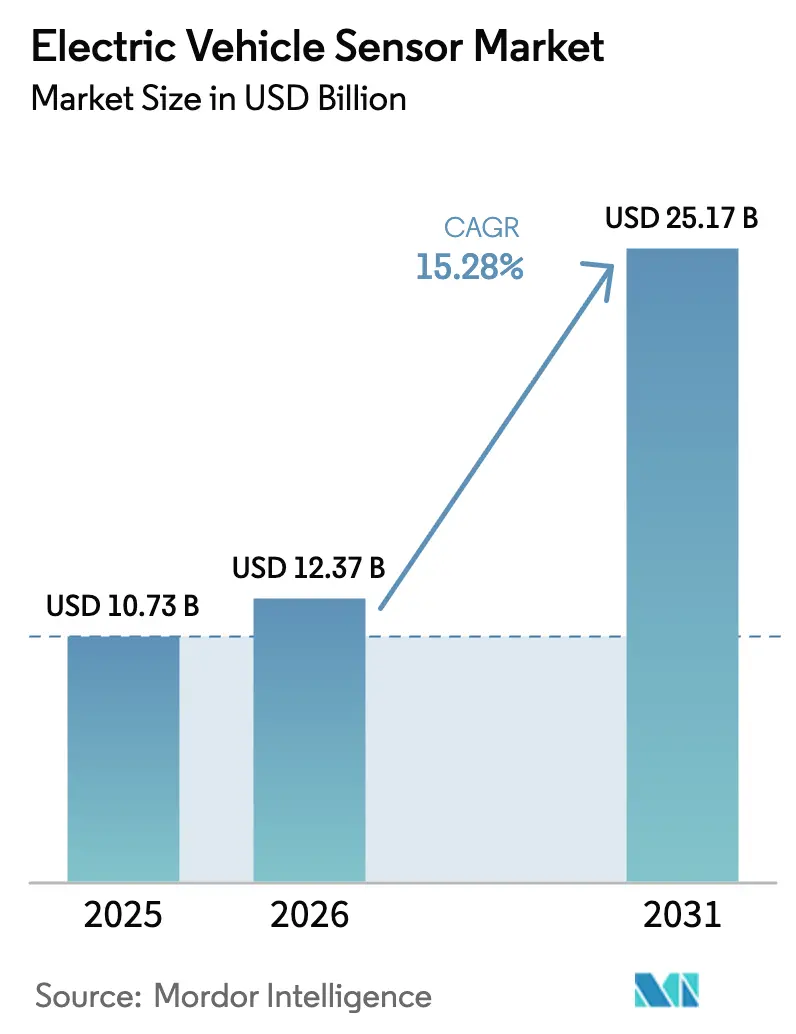

La taille du marché des capteurs pour véhicules électriques était évaluée à 10,73 milliards USD en 2025 et devrait croître de 12,37 milliards USD en 2026 pour atteindre 25,17 milliards USD d'ici 2031, à un TCAC de 15,28 % au cours de la période de prévision (2026-2031). La demande augmente à mesure que les plateformes de véhicules 800 V passent des marques de performance aux modèles grand public, imposant une refonte des architectures de détection de courant et de tension pour une bande passante plus large et une isolation renforcée. Les améliorations de précision magnéto-résistive (XMR), la baisse des prix de vente moyens des capteurs à effet Hall et les niveaux de sécurité fonctionnelle ISO 26262 obligatoires accélèrent les cycles de conception. Les équipementiers élargissent le nombre de capteurs pour prendre en charge l'analyse prédictive des batteries, les véhicules à définition logicielle et la fusion de capteurs assistée par IA, augmentant ainsi les volumes unitaires et le contenu en silicium. Le marché des capteurs pour véhicules électriques bénéficie également de règles OBD plus strictes sur la santé des batteries en Europe et en Chine, tandis que les contraintes d'approvisionnement en plaquettes XMR et en jeux de puces de niveau 2 tempèrent les marges à court terme.

Principaux enseignements du rapport

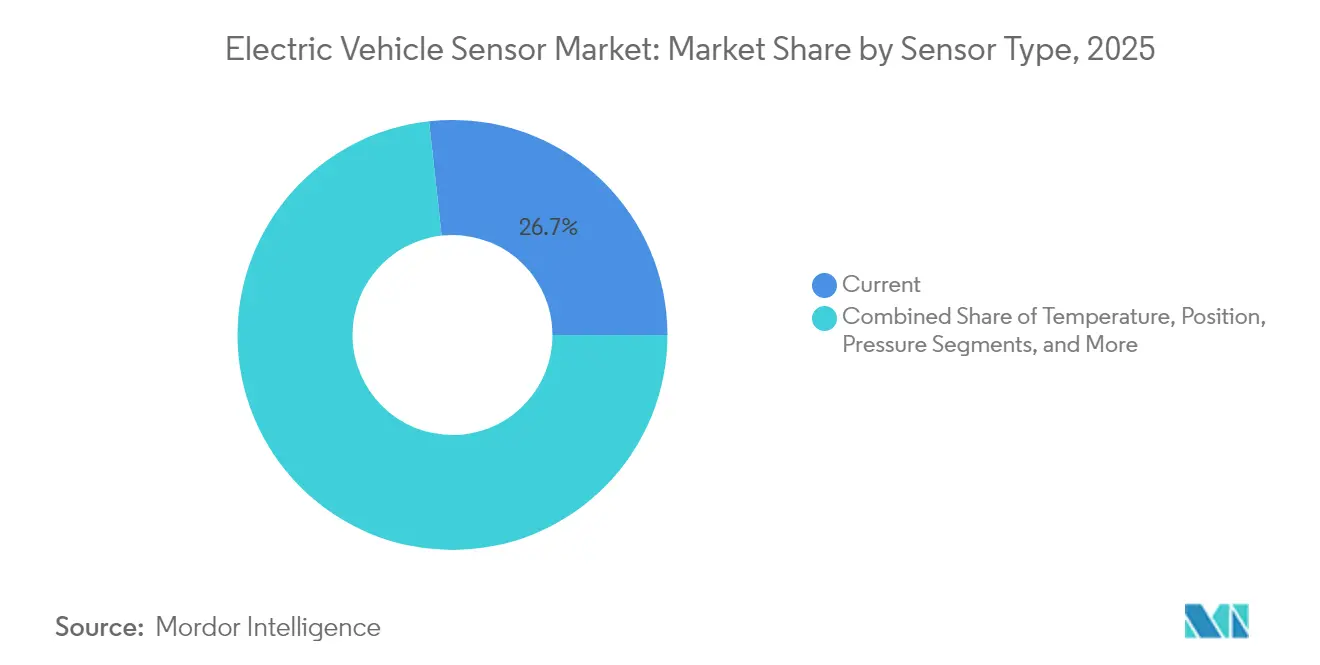

- Par type de capteur, les capteurs de courant ont dominé avec 26,74 % de la part du marché des capteurs pour véhicules électriques en 2025 ; les capteurs magnéto-résistifs affichent le TCAC le plus élevé de 15,44 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières ont conservé 73,52 % de la part du marché des capteurs pour véhicules électriques en 2025, tandis que les véhicules commerciaux se développent le plus rapidement avec un TCAC de 15,46 % jusqu'en 2031.

- Par type de propulsion, les véhicules électriques à batterie représentaient 66,43 % de la taille du marché des capteurs pour véhicules électriques en 2025 ; les véhicules électriques à pile à combustible croissent à un TCAC de 15,77 % jusqu'en 2031.

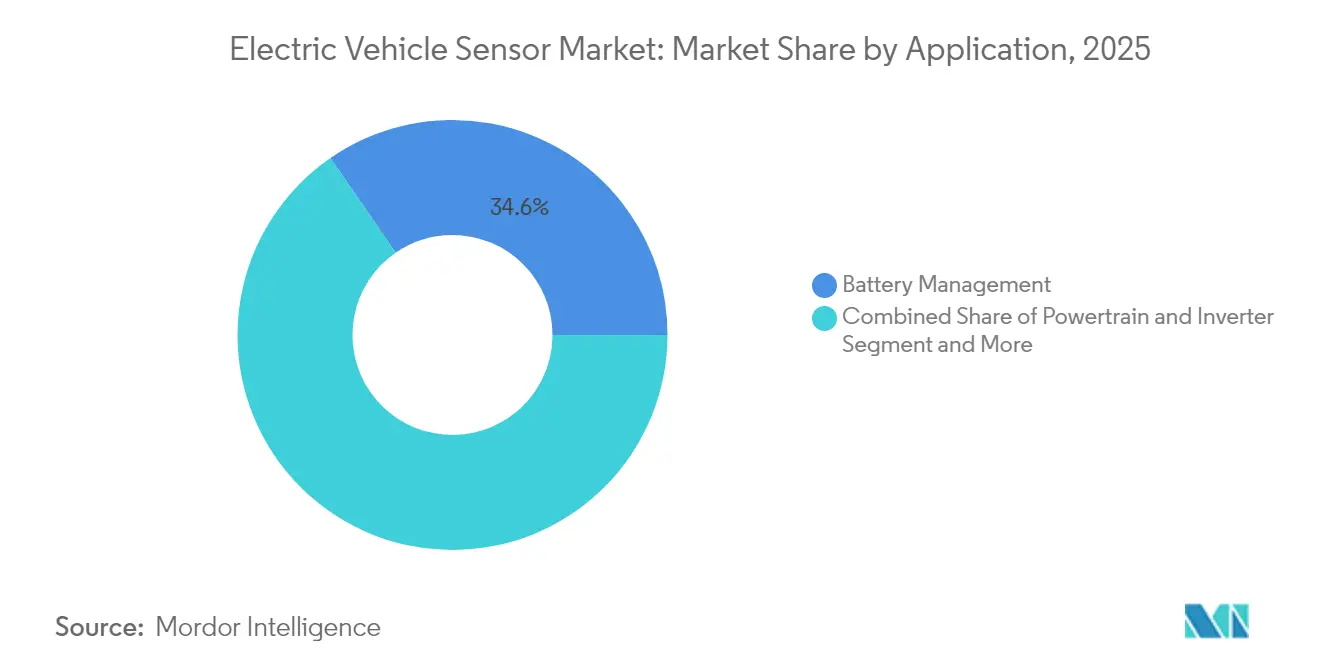

- Par application, la gestion de batterie représentait 34,61 % de la taille du marché des capteurs pour véhicules électriques en 2025, tandis que les systèmes ADAS et de sécurité progressent à un TCAC de 15,69 % jusqu'en 2031.

- Par technologie de capteur, les dispositifs à effet Hall détenaient 32,98 % de la part du marché des capteurs pour véhicules électriques en 2025, tandis que la technologie XMR enregistre un TCAC de 15,41 % jusqu'en 2031.

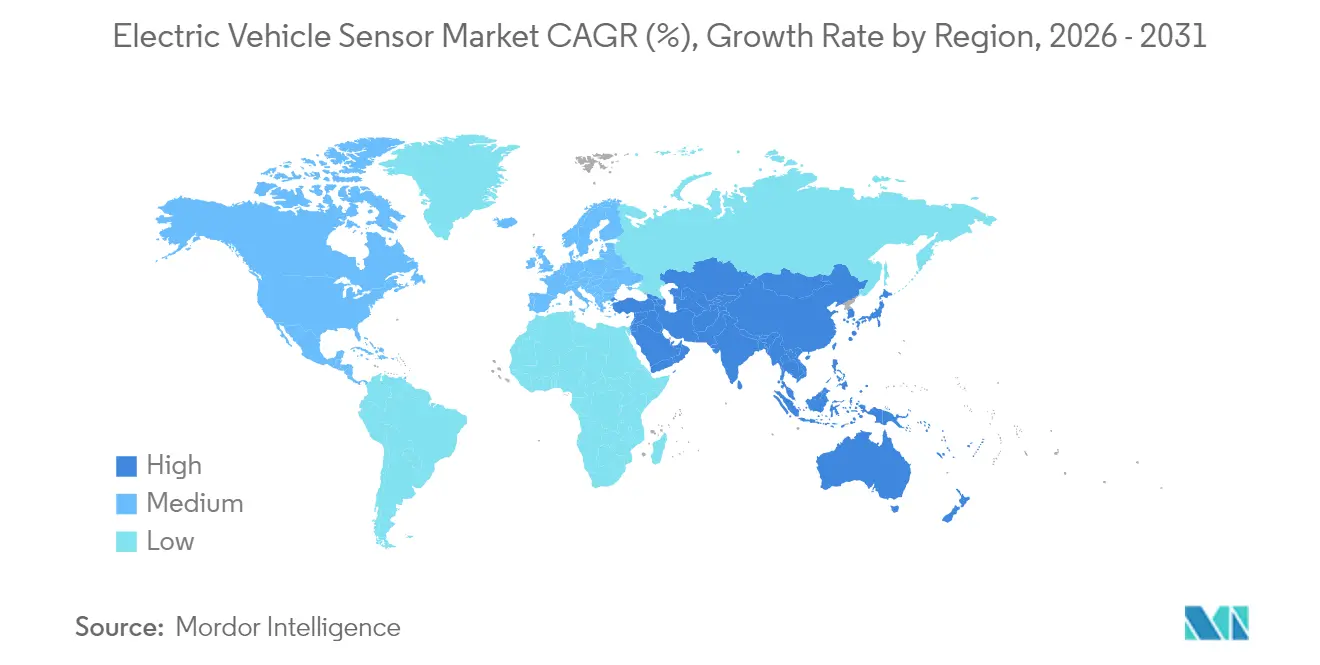

- Par géographie, l'Asie-Pacifique a capturé 36,12 % de la taille du marché des capteurs pour véhicules électriques en 2025 et reste la géographie à la croissance la plus rapide avec un TCAC de 15,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des capteurs pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Évolution des plateformes 800 V | +2.8% | Mondial, avec l'Asie-Pacifique et l'Europe en tête de l'adoption | Moyen terme (2 à 4 ans) |

| Baisse des prix de vente moyens des capteurs à effet Hall | +2.1% | Mondial, impact le plus fort sur les marchés sensibles aux prix | Court terme (≤ 2 ans) |

| Niveaux de sécurité fonctionnelle ISO 26262 obligatoires | +1.9% | Europe et Amérique du Nord principalement, en expansion mondiale | Long terme (≥ 4 ans) |

| Exigences OBD plus strictes sur la santé des batteries | +1.6% | Europe et Chine, avec des répercussions sur d'autres régions | Moyen terme (2 à 4 ans) |

| BMS amélioré par IA nécessitant une détection multi-axes | +1.4% | Segments de véhicules haut de gamme à l'échelle mondiale | Long terme (≥ 4 ans) |

| Transition GaN/SiC ouvrant de nouveaux créneaux de détection de courant | +1.2% | Segments de véhicules électriques haute performance à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Évolution des plateformes 800 V élargissant la demande de capteurs de courant/tension

La migration des équipementiers des architectures électriques 400 V vers 800 V augmente les exigences de courant continu vers 1 000 A et pousse les fréquences de commutation au-delà de 100 kHz, imposant l'adoption de capteurs XMR et à effet Hall avancés avec des bandes passantes plus larges et une isolation renforcée. Porsche a commercialisé le 800 V avec la Taycan, permettant des charges rapides de 5 à 80 % en 22,5 minutes.[1]"Technologie de charge de la Taycan," Porsche AG, porsche.com La plateforme E-GMP de Hyundai étend la topologie aux segments à plus grand volume, normalisant les nouvelles spécifications de capteurs dans les chaînes d'approvisionnement.[2]"Présentation de l'architecture E-GMP," Hyundai Motor Company, hyundai.com Les onduleurs en carbure de silicium accroissent la sensibilité à la latence de réponse, favorisant les capteurs qui combinent une précision à la microseconde avec des diagnostics de sécurité fonctionnelle. Les fournisseurs tirent parti de cette transition pour augmenter les prix de vente moyens des modules de détection à fonctionnalités enrichies et sécuriser des contrats de conception à long terme pour les plateformes de nouvelle génération.

Baisse des prix de vente moyens des capteurs à effet Hall élargissant l'adoption des véhicules électriques à batterie

L'augmentation de la production dans les usines de fabrication de plaquettes de 12 pouces et les flux de test à débit plus élevé réduisent considérablement les prix de vente moyens des capteurs à effet Hall chaque année, permettant aux véhicules électriques à batterie sensibles aux coûts d'intégrer plus de 120 capteurs par unité tout en préservant l'accessibilité financière du véhicule. TDK-Micronas et Allegro MicroSystems proposent des capteurs à effet Hall en boîtier unique qui fusionnent la détection, le conditionnement et les interfaces numériques, réduisant la nomenclature et la surface de la carte. Les véhicules électriques à batterie chinois utilisent ces dispositifs pour répondre aux besoins de sécurité fonctionnelle de base, élargissant le marché des capteurs pour véhicules électriques aux segments d'entrée de gamme. Les effets d'élasticité des prix augmentent la demande unitaire plus rapidement que l'érosion des revenus, soutenant la valeur globale du marché.

Niveaux de sécurité fonctionnelle ISO 26262 obligatoires pour les onduleurs de traction

Les obligations ASIL-D exigent des canaux de mesure doublement redondants, des autodiagnostics et des rapports de défauts dans les capteurs de courant. Melexis a lancé des circuits intégrés MLX9042x avec des moniteurs de sécurité intégrés pour atteindre les objectifs ASIL-D des onduleurs. La conformité ajoute 5 à 15 USD par capteur mais filtre les fournisseurs non qualifiés, renforçant le pouvoir de fixation des prix des acteurs établis. Les régulateurs étendent la norme de l'Europe à l'Amérique du Nord, accélérant l'harmonisation mondiale à long terme.

Exigences OBD plus strictes sur la santé des batteries (UE 2027, Chine 2026)

Les règles Euro 7 et les prochaines règles OBD de la Chine imposent des contrôles continus au niveau des cellules pour la dégradation et l'emballement thermique, stimulant les réseaux de capteurs de température et de tension distribués. Amphenol Advanced Sensors fournit des thermistances immunisées contre le bruit qui résistent aux conditions d'interférence électromagnétique à 800 V. Les obligations de rétrofit sur les flottes existantes créent une demande de remplacement, et les interfaces de données obligatoires favorisent les abonnements aux analyses du marché secondaire.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Inflation des coûts des plaquettes XMR | -1.8% | Mondial, avec l'impact le plus fort sur les fournisseurs de capteurs spécialisés | Court terme (≤ 2 ans) |

| Pénurie persistante de jeux de puces de niveau 2 | -1.5% | Chaînes d'approvisionnement mondiales, aiguë dans le secteur automobile | Moyen terme (2 à 4 ans) |

| Fragmentation des chaînes d'approvisionnement due à la scission de la propriété intellectuelle Chine/reste du monde | -1.2% | Mondial, avec une bifurcation entre les marchés chinois et occidentaux | Long terme (≥ 4 ans) |

| Mandats de cybersécurité augmentant la nomenclature des capteurs | -0.9% | Marchés développés initialement, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Inflation des coûts des plaquettes XMR comprimant les marges

La capacité mondiale limitée des fonderies pour les plaquettes XMR de qualité automobile augmente considérablement les coûts d'approvisionnement par rapport aux niveaux de 2024, comprimant les marges brutes malgré une forte croissance du chiffre d'affaires. La volatilité des prix des matières premières des terres rares amplifie la pression, en particulier pour les petits fournisseurs sans contrats couverts. TDK-Micronas a étendu sa capacité à Freiberg, mais l'intensité capitalistique limite les ajouts incrémentiels rapides. Les vents contraires sur les bénéfices incitent aux partenariats dans la chaîne d'approvisionnement et aux stratégies d'intégration verticale.

Pénurie persistante de jeux de puces de niveau 2

Les microcontrôleurs automobiles et les circuits intégrés frontaux analogiques connaissent des délais de livraison de 26 à 52 semaines, retardant la qualification des modules de capteurs et prolongeant les calendriers de lancement des équipementiers. Renesas a augmenté les lignes 300 mm de Naka mais a reporté une expansion supplémentaire en raison de préoccupations tarifaires. Les fabricants de capteurs maintiennent des stocks plus élevés, immobilisant le fonds de roulement et compliquant les prévisions de coûts jusqu'en 2027.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de capteur : les capteurs de courant dominent tandis que l'adoption des capteurs XMR progresse

Les capteurs de courant ont conservé une part de marché de 26,74 % sur le marché des capteurs pour véhicules électriques en 2025, grâce à leur déploiement universel dans les systèmes de gestion de batterie, les onduleurs, les chargeurs et les convertisseurs CC-CC embarqués. L'augmentation continue des niveaux de puissance des moteurs et les architectures de traction parallèles soutiennent l'élan des volumes. Les capteurs magnéto-résistifs enregistrent un TCAC de 15,44 % jusqu'en 2031, dépassant les dispositifs à effet Hall en capitalisant sur un temps de réponse inférieur à la microseconde et une dérive de décalage de 3 ppm. Les capteurs de température continuent de se multiplier à l'intérieur des packs de batteries, tandis que les capteurs de position et de vitesse soutiennent la précision du contrôle moteur et du freinage régénératif.

Le marché des capteurs pour véhicules électriques répond aux demandes des équipementiers pour des combinaisons en boîtier unique qui unissent les fonctions de courant, de température et d'isolation afin de raccourcir les cycles de conception. Les équipementiers de rang 1 intègrent des sauvegardes à base de shunt dans les modules XMR pour satisfaire la redondance ASIL-D sans dupliquer l'empreinte de la carte de circuit imprimé. Les capteurs de pression se développent dans les circuits de refroidissement à plaque froide et la surveillance des piles à combustible, bien que leur volume soit en retard en raison d'un déploiement plus lent de l'hydrogène. La détection de gaz et la détection de vibrations émergentes annoncent un passage vers la maintenance prédictive dans les flottes de fourgonnettes et d'autobus.

Par type de véhicule : les flottes commerciales accélèrent l'électrification

Les voitures particulières détenaient 73,52 % de la part du marché des capteurs pour véhicules électriques en 2025, les incitations et la baisse des coûts des batteries stimulant l'adoption grand public dans le monde entier. Néanmoins, les véhicules commerciaux enregistrent le TCAC le plus élevé de 15,46 % jusqu'en 2031, tirant parti des impulsions réglementaires telles que la règle californienne sur les camions propres avancés. Le kilométrage quotidien intensifie les avantages du coût total de possession, motivant de grands réseaux de capteurs pour la surveillance thermique, de charge et de sécurité prédictive. Les autobus urbains et les fourgonnettes du dernier kilomètre intègrent plus de 190 capteurs par véhicule, contre 130 à 150 dans les voitures particulières typiques, amplifiant les opportunités des sous-systèmes.

Les opérateurs de flottes exigent des diagnostics en temps réel pour réduire les temps d'arrêt ; ainsi, les capteurs intelligents dotés de CAN-FD et d'Ethernet automobile se déplacent vers la périphérie pour prétraiter les données. Les modèles de voitures particulières pivotent vers des différenciateurs expérientiels tels que les commandes climatiques haptiques et la surveillance biométrique, alimentant une croissance modérée mais soutenue des prix de vente moyens des capteurs. Le partage de technologie entre segments réduit la variance des composants, permettant des économies de plateforme pour les fournisseurs de rang 1 sur le marché des capteurs pour véhicules électriques.

Par type de propulsion : les piles à combustible s'accélèrent malgré la domination des véhicules électriques à batterie

Les véhicules électriques à batterie contrôlaient 66,43 % de la taille du marché des capteurs pour véhicules électriques en 2025, bénéficiant de réseaux de recharge denses et d'une amélioration de l'économie des packs LFP. Les véhicules électriques à pile à combustible affichent un TCAC de 15,77 % jusqu'en 2031, soutenus par les stations d'hydrogène sur les corridors de fret et l'harmonisation de la sécurité selon le Règlement technique mondial ONU GTR 13. Les piles à combustible nécessitent des capteurs de fuite d'hydrogène, d'humidité, de débit d'air et de tension de pile, augmentant la valeur des capteurs par véhicule malgré des volumes naissants.

Les hybrides rechargeables maintiennent leur présence dans les régions à infrastructure limitée mais cèdent des parts à mesure que l'autonomie des batteries dépasse 600 km. L'ingénierie des plateformes converge autour de faisceaux de capteurs modulaires adaptés aux variantes VEB et VEPC, soutenant la commonalité des pièces. Cette convergence stabilise les calendriers d'approvisionnement et équilibre l'utilisation des capacités dans les principales usines de fabrication de capteurs.

Par application : les systèmes de sécurité ADAS renforcent les perspectives de croissance

La gestion de batterie a conservé une part de 34,61 % de la taille du marché des capteurs pour véhicules électriques en 2025 grâce aux impératifs de sécurité câblés dans les chimies lithium-ion. Néanmoins, les systèmes ADAS et de sécurité enregistrent le TCAC le plus rapide de 15,69 % à mesure que les régulateurs imposent le freinage d'urgence automatique et les aides au maintien de voie à partir de 2028 en Europe et en Chine. La fusion de capteurs parmi les flux radar, lidar, ultrasoniques et caméra nécessite un retour précis sur le mouvement propre et le courant, multipliant le nombre de capteurs et la bande passante.

Les capteurs de gestion thermique migrent vers des architectures distribuées qui surveillent simultanément le débit du liquide de refroidissement, les températures d'interface du pack et les charges de confort des passagers. Les capteurs de contrôle du groupe motopropulseur évoluent vers des spécifications de bande passante plus élevées pour prendre en charge la commutation MLI à 25 kHz dans les onduleurs SiC, tandis que les applications de châssis intègrent des capteurs de courant en bout de roue pour optimiser la répartition du couple régénératif. Les capteurs de confort de l'habitacle ouvrent un marché secondaire croissant pour les modules climatiques intelligents de rétrofit.

Par technologie de capteur : la domination de l'effet Hall face au défi XMR

Les dispositifs à effet Hall commandaient 32,98 % de la part du marché des capteurs pour véhicules électriques en 2025 en raison de leur faible coût et de leur maturité de qualification élevée. L'adoption magnéto-résistive (XMR) progresse rapidement à un TCAC de 15,41 %, offrant une immunité supérieure au bruit essentielle à l'intérieur des packs de batteries haute tension et des onduleurs 800 V. Les capteurs inertiels MEMS s'étendent au profilage de la route et à la détection du gonflement des batteries, tandis que les encodeurs optiques connaissent une hausse dans le retour précis de la position du rotor pour les moteurs à grande vitesse.

Les dispositifs capacitifs et ultrasoniques renforcent les applications d'interface utilisateur et de stationnement et restent sensibles aux prix. Les capteurs magnétiques robustes aux champs parasites de Melexis tolèrent les perturbations électromagnétiques inhérentes aux étages en carbure de silicium, encourageant la migration des équipementiers pour une stabilité à long terme. Les solutions intégrées qui logent les éléments de détection, les chaînes de signal et les interfaces numériques dans un seul cadre de connexion ancrent l'élan des contrats de conception sur l'ensemble du marché des capteurs pour véhicules électriques.

Analyse géographique

L'Asie-Pacifique détenait 36,12 % de la part du marché des capteurs pour véhicules électriques en 2025 et devrait progresser à un TCAC de 15,36 % jusqu'en 2031. La Chine a fabriqué 11,49 millions de véhicules électriques en 2024 et poursuit la localisation des intrants semi-conducteurs, réduisant la dépendance aux importations en dessous de 70 % d'ici 2028. Les subventions de Pékin sont désormais liées à l'approvisionnement local en capteurs, obligeant les fournisseurs étrangers à rejoindre des coentreprises ou à accorder des licences technologiques. La Corée du Sud et le Japon contribuent à la propriété intellectuelle XMR et MEMS avancée, tandis que les nations d'Asie du Sud-Est attirent des expansions de capacité ciblant les exportations en franchise de droits vers l'Europe et l'Amérique du Nord.

L'Europe reste un pôle de technologie de capteurs haut de gamme, les règles ISO 26262 et Euro 7 intégrant un contenu minimum de capteurs dans chaque nouveau véhicule électrique. L'Allemagne ancre la chaîne de valeur avec des usines spécialisées, tandis que l'Europe du Nord stimule l'adoption de véhicules électriques par habitant grâce à des exonérations fiscales agressives. Le marché européen des capteurs pour véhicules électriques donne la priorité à la résilience de la chaîne d'approvisionnement avec les incitations de la loi européenne sur les puces pour le silicium domestique. Les mandats OBD sur la santé des batteries entrant en vigueur en 2027 augmentent encore les taux d'attachement des capteurs.

L'Amérique du Nord affiche une croissance régulière, aidée par les crédits de fabrication de la loi sur la réduction de l'inflation pour les lignes de semi-conducteurs domestiques et les réglementations ZEV de la Californie. Les flottes commerciales américaines électrifient les fourgonnettes de livraison de colis, les autobus scolaires et les camions à ordures, chacun nécessitant des réseaux de capteurs robustes pour une durabilité à cycles élevés. Le Canada fournit des minéraux critiques pour les aimants Hall et XMR, tandis que le Mexique se positionne comme un pôle d'assemblage à coût optimisé pour les modules de capteurs de rang 1 desservant les usines d'équipementiers américains. Des règles de sécurité et de cybersécurité harmonisées entre les nations de l'ACEUM simplifient les efforts d'homologation et soutiennent la montée en volume transfrontalière sur le marché des capteurs pour véhicules électriques.

Paysage concurrentiel

Le marché des capteurs pour véhicules électriques présente une concentration modérée. Continental, Bosch et ZF tirent parti de leurs atouts en intégration de systèmes et de leurs portefeuilles d'ECU multi-domaines pour verrouiller les attributions de plateformes avec les équipementiers historiques. Les spécialistes des semi-conducteurs tels qu'Infineon, NXP, Allegro et Melexis se différencient grâce à leur propriété intellectuelle XMR exclusive et robuste aux champs parasites. Renesas et TI regroupent les interfaces de détection avec les SoC de contrôleur de domaine pour capter l'élan des véhicules à définition logicielle.

La consolidation s'accélère à mesure que les fournisseurs de capteurs acquièrent des spécialistes en algorithmes et des maisons de conditionnement pour livrer des modules clés en main. Les équipementiers chinois forment des coentreprises avec des usines domestiques pour sécuriser la capacité de capteurs dans un contexte de contrôles à l'exportation sino-américains. Les mouvements stratégiques comprennent les conceptions de référence e-axle 8-en-1 de Renesas qui intègrent la détection de l'onduleur, du BMS et de la distribution d'énergie dans un seul domaine MCU, et l'unité thermique-puissance Smart eDrive 6-en-1 de Valeo, améliorant l'autonomie de 24 % grâce à une logique de contrôle dynamique pilotée par capteurs.[4]"Présentation du Smart eDrive et de Panovision," Valeo SA, valeo.com

La concurrence pivote du coût des composants discrets vers la valeur des données du cycle de vie, poussant les fournisseurs à intégrer des accélérateurs d'IA en périphérie et des crochets de mise à jour à distance. La certification de sécurité fonctionnelle et la certification de cybersécurité restent des barrières à l'entrée. Des opportunités de niche s'épanouissent autour de la détection de fuites d'hydrogène et de l'acoustique de gonflement des packs, où peu de fournisseurs mondiaux détiennent des brevets. Le pouvoir des fournisseurs augmente à mesure que les équipementiers se débattent avec les contraintes de double approvisionnement et la complexité logicielle.

Leaders du secteur des capteurs pour véhicules électriques

Continental AG

Robert Bosch GmbH

ZF Friedrichshafen AG

Denso Corporation

Sensata Technologies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Renesas Electronics a dévoilé des circuits intégrés e-axle 8-en-1 et de gestion de batterie haute précision intégrant la détection de l'onduleur, du CC-CC et du BMS dans des solutions MCU uniques.

- Septembre 2024 : Valeo a présenté son unité Smart eDrive 6-en-1 et son affichage immersif Panovision, mettant en valeur l'optimisation de l'autonomie pilotée par capteurs et la visualisation de l'habitacle.

Portée du rapport mondial sur le marché des capteurs pour véhicules électriques

Un capteur surveille divers aspects du véhicule et transmet des données au conducteur ou à l'ECU. Sur la base des données recueillies par le capteur, l'ECU modifie occasionnellement et automatiquement le composant spécifique.

Le marché des capteurs pour véhicules électriques est segmenté par type de capteur, type de véhicule, type de propulsion et géographie. Par type de capteur, le marché est segmenté en capteur de courant, capteur de température, capteur de position, capteur de pression et autres types de capteurs. Par type de véhicule, le marché est segmenté en voitures particulières et véhicules commerciaux. Par type de propulsion, le marché est segmenté en véhicules électriques à batterie, véhicules électriques hybrides rechargeables et véhicules électriques à pile à combustible. Par région, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport offre la taille du marché et les prévisions pour le marché des capteurs pour véhicules électriques en valeur (milliards USD) pour tous les segments ci-dessus.

| Courant |

| Température |

| Position |

| Pression |

| Magnétique |

| Vitesse/Rotation |

| Autres |

| Voitures particulières |

| Véhicules commerciaux |

| Électrique à batterie |

| Hybride rechargeable |

| Électrique à pile à combustible |

| Gestion de batterie |

| Groupe motopropulseur et onduleur |

| ADAS et sécurité |

| Gestion thermique |

| Châssis/Freinage |

| Confort de l'habitacle |

| Effet Hall |

| MEMS |

| Magnéto-résistif |

| Optique |

| Capacitif |

| Ultrasonique |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de capteur | Courant | |

| Température | ||

| Position | ||

| Pression | ||

| Magnétique | ||

| Vitesse/Rotation | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | |

| Véhicules commerciaux | ||

| Par type de propulsion | Électrique à batterie | |

| Hybride rechargeable | ||

| Électrique à pile à combustible | ||

| Par application | Gestion de batterie | |

| Groupe motopropulseur et onduleur | ||

| ADAS et sécurité | ||

| Gestion thermique | ||

| Châssis/Freinage | ||

| Confort de l'habitacle | ||

| Par technologie de capteur | Effet Hall | |

| MEMS | ||

| Magnéto-résistif | ||

| Optique | ||

| Capacitif | ||

| Ultrasonique | ||

| Autres | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des capteurs pour véhicules électriques ?

Le marché est évalué à 12,37 milliards USD en 2026 et devrait atteindre 25,17 milliards USD d'ici 2031, ce qui correspond à un TCAC de 15,28 % sur la période 2026-2031.

Quel type de capteur commande la plus grande part de revenus ?

Les capteurs de courant dominent avec une part de 26,74 % en 2025, tandis que les dispositifs magnéto-résistifs affichent le TCAC le plus rapide de 15,44 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les systèmes ADAS et de sécurité enregistrent le TCAC le plus élevé de 15,69 %, portés par le freinage d'urgence automatique obligatoire et les exigences élargies de fusion de capteurs.

Quelle région est le marché le plus grand et à la croissance la plus rapide ?

L'Asie-Pacifique détient 36,12 % de la part des revenus en 2025 et affiche un TCAC de 15,36 % jusqu'en 2031, soutenu par la production de véhicules électriques à grande échelle en Chine.

Quelles réglementations sont les plus influentes pour la demande future de capteurs ?

Les mandats de sécurité fonctionnelle ASIL-D ISO 26262 pour les onduleurs de traction, ainsi que les diagnostics de batterie embarqués Euro 7 et Chine 2026, augmentent considérablement le nombre de capteurs requis.

Quels défis côté offre pourraient entraver la croissance du marché ?

L'inflation des coûts des plaquettes XMR et les délais de livraison prolongés des jeux de puces de niveau 2 compriment les marges et prolongent les cycles de lancement de produits, en particulier au cours des deux à quatre prochaines années.

Dernière mise à jour de la page le: