Taille et Part du Marché des Systèmes de Gestion Thermique pour Véhicules Électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

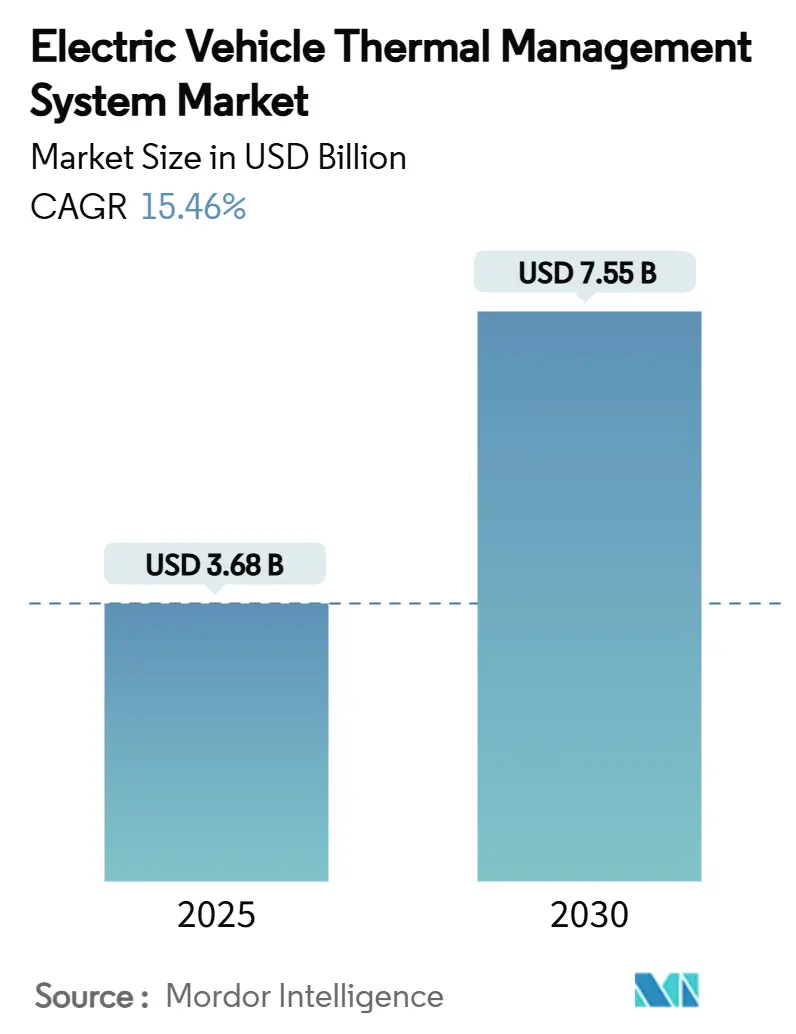

| Taille du Marché (2025) | 3.68 Milliards de dollars |

| Taille du Marché (2030) | 7.55 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 15.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Gestion Thermique pour Véhicules Électriques par Mordor Intelligence

La taille du marché des systèmes de gestion thermique pour véhicules électriques s'établit à 3,68 milliards USD en 2025 et devrait atteindre 7,55 milliards USD d'ici 2030, progressant à un CAGR de 15,46 %. Cette trajectoire ascendante est ancrée dans des densités d'énergie de batterie plus élevées, le déploiement de réseaux de recharge rapide de 350 kW et des réglementations de sécurité des batteries plus strictes qui transforment les sous-systèmes thermiques de composants auxiliaires en facteurs de valeur essentiels. Les charges thermiques des blocs-batteries, des onduleurs et des moteurs augmentent parallèlement aux rendements des groupes motopropulseurs, de sorte que les constructeurs automobiles adoptent désormais le refroidissement multi-circuit, les fluides d'immersion et les systèmes de climatisation à pompe à chaleur pour maintenir les températures des cellules entre 15 °C et 35 °C. L'électrification des véhicules utilitaires apporte une impulsion supplémentaire, car les batteries plus lourdes et les cycles de service continus amplifient la demande de refroidissement, poussant les fournisseurs vers des échangeurs de chaleur à plaques plus grands, des liquides de refroidissement diélectriques et des contrôleurs basés sur l'IA. La sécurité d'approvisionnement en liquides de refroidissement à faible conductivité et en matériaux de remplissage d'entrefer avancés reste un facteur limitant, mais les investisseurs perçoivent des économies d'échelle attractives à mesure que les gigafactories conçoivent des batteries prêtes pour l'immersion et des boucles thermiques intégrées.

Principaux Enseignements du Rapport

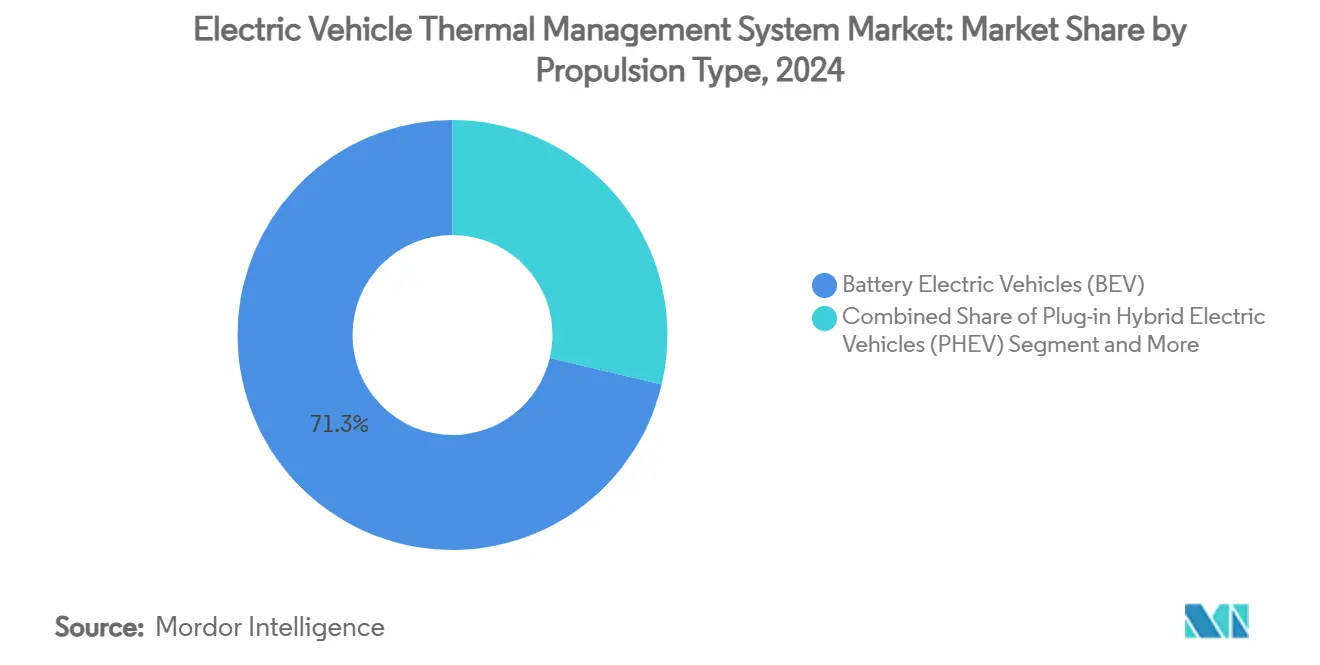

- Par type de propulsion, les véhicules électriques à batterie ont détenu 71,28 % de la part du marché des systèmes de gestion thermique pour véhicules électriques en 2024 ; les véhicules électriques à pile à combustible devraient croître à un CAGR de 16,06 % jusqu'en 2030.

- Par application, le refroidissement de batterie a représenté 42,35 % de la taille du marché des systèmes de gestion thermique pour véhicules électriques en 2024 et progresse à un CAGR de 15,89 % jusqu'en 2030.

- Par technologie de refroidissement, les systèmes actifs ont conservé une part de revenus de 58,77 % en 2024, tandis que les boucles hybrides/intégrées devraient afficher un CAGR de 17,03 % durant la période de prévision.

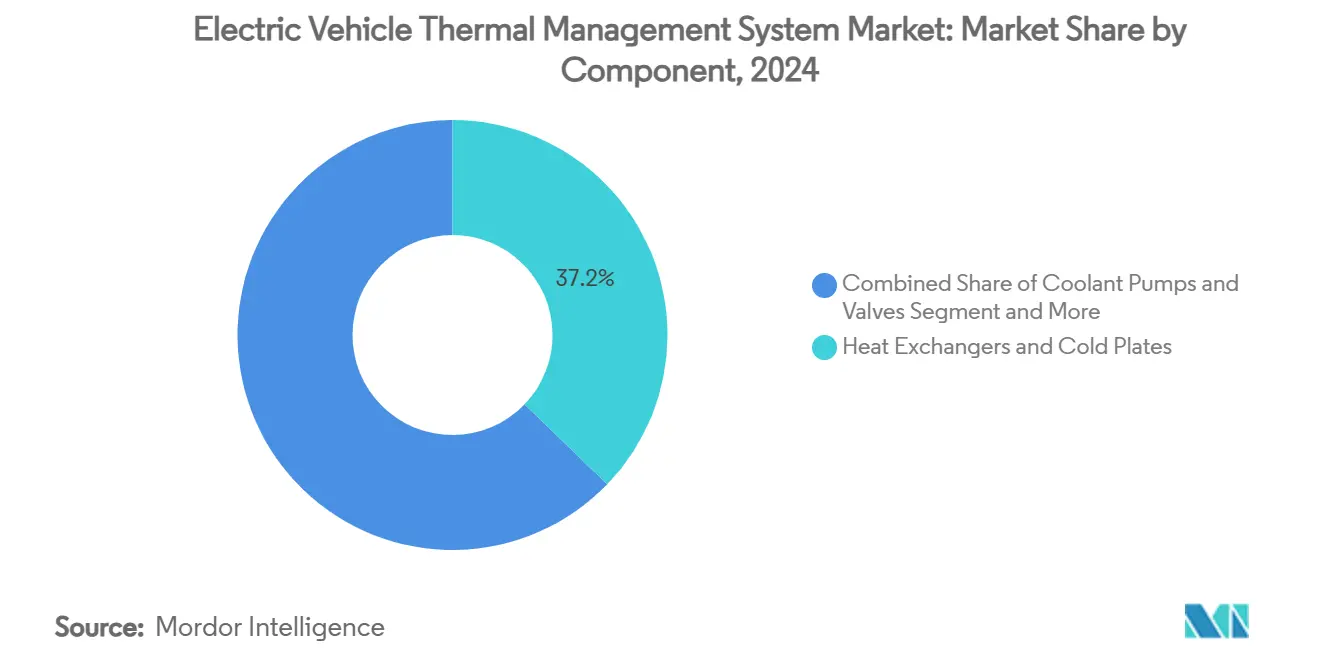

- Par composant, les échangeurs de chaleur et les plaques froides ont représenté 37,24 % de la part des revenus en 2024 ; les matériaux d'interface thermique et de remplissage d'entrefer progressent le plus rapidement à un CAGR de 16,55 %.

- Par type de véhicule, les voitures particulières ont dominé avec une part de 64,71 % en 2024, tandis que les poids lourds sont en voie d'atteindre un CAGR de 17,35 % de 2025 à 2030.

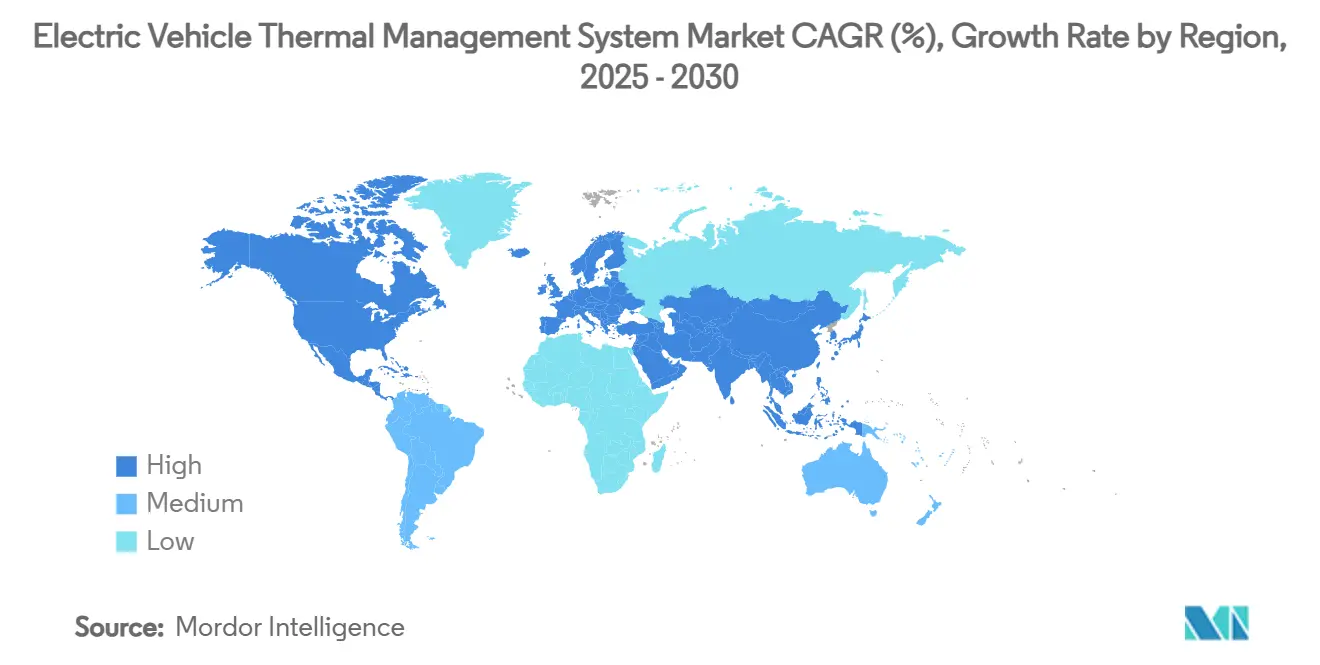

- L'Asie-Pacifique a capté 48,15 % du marché des systèmes de gestion thermique pour véhicules électriques en 2024 et devrait afficher un CAGR de 16,94 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Systèmes de Gestion Thermique pour Véhicules Électriques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Essor Mondial de la Production de Véhicules Électriques à Batterie et de Véhicules Électriques Hybrides Rechargeables | +3.2% | Mondial, Asie-Pacifique en tête | Court terme (≤ 2 ans) |

| Renforcement des Normes de Sécurité des Batteries et d'Homologation | +2.8% | Union Européenne, Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption des Systèmes de Climatisation à Pompe à Chaleur pour l'Autonomie Hivernale | +2.1% | Amérique du Nord, Union Européenne | Moyen terme (2-4 ans) |

| Essor des Réseaux de Recharge Ultra-Rapide de 350 kW et Plus | +1.9% | Allemagne, Chine, Californie | Court terme (≤ 2 ans) |

| Gestion Thermique Prédictive Basée sur l'IA | +1.7% | Asie-Pacifique principalement | Long terme (≥ 4 ans) |

| Adoption par les Gigafactories de Conceptions de Batteries Refroidies par Immersion | +1.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Augmentation des Volumes Mondiaux de Production de Véhicules Électriques à Batterie et de Véhicules Électriques Hybrides Rechargeables

La hausse de la production de véhicules électriques à batterie et de véhicules électriques hybrides rechargeables pousse les charges thermiques au-delà des limites des systèmes de refroidissement automobiles traditionnels. La production annuelle de véhicules électriques à batterie devrait dépasser 20 millions d'unités d'ici 2030, stimulant la demande de systèmes multi-circuits maintenant les cellules dans une plage étroite de 15 °C à 35 °C. L'investissement de Honda de 15 milliards CAD dans la chaîne d'approvisionnement canadienne intègre la conception thermique en amont, illustrant comment l'échelle de capacité génère un levier de coût pour les refroidisseurs avancés. Les flottes commerciales ajoutent de la complexité, car les cycles de recharge rapide génèrent des pics transitoires plus élevés, incitant les fournisseurs à automatiser le brasage des plaques et le remplissage de liquide de refroidissement sous vide pour garantir la cohérence. Ces volumes soutiennent également les dépenses d'investissement dans des ateliers de batteries prêtes pour l'immersion qui réduisent les temps de cycle de fabrication.

Réglementations Strictes de Sécurité des Batteries et Tests d'Homologation

La norme FMVSS 305a de la NHTSA et les réglementations comparables de l'Union Européenne obligent les constructeurs automobiles à stopper la propagation thermique entre les cellules pour la sécurité des passagers [1]Administration Nationale de la Sécurité de la Circulation Routière, "Norme Fédérale de Sécurité des Véhicules à Moteur No. 305a," nhtsa.gov. La conformité impose des capteurs intégrés, des vannes d'isolation et des dérivations de liquide de refroidissement actives capables de réponses en moins d'une seconde. La norme GB 29743.2 en attente en Chine plafonne la conductivité des fluides, incitant les formulateurs de fluides à supprimer l'ingress ionique tout en maintenant une conductance thermique de 0,5 W/m-K. Le cycle de normalisation élargit donc le marché des systèmes de gestion thermique pour véhicules électriques, car les rétrofits s'ajoutent à la demande des nouveaux modèles, et favorise les coussinets en silicone céramifiable qui conservent leurs propriétés diélectriques même à 600 °C.

Adoption des Architectures de Climatisation à Pompe à Chaleur pour Étendre l'Autonomie Hivernale

Les pompes à chaleur triplent l'efficacité de chauffage par rapport aux éléments résistifs, libérant 15 à 20 % d'autonomie de conduite hivernale tout en récupérant la chaleur résiduelle du moteur. Le déploiement du système de Tesla sur l'ensemble de sa gamme a validé les gains sur le terrain et établi une référence que d'autres constructeurs automobiles cherchent désormais à atteindre. L'intégration de la boucle de réfrigérant avec les refroidisseurs de batterie exige cependant un séquençage précis des vannes afin que le confort de l'habitacle ne prive pas le refroidissement de la batterie. Les fournisseurs de premier rang répondent avec des modules de collecteur compacts qui combinent la gestion du liquide de refroidissement, du réfrigérant et du R290 à faible potentiel de réchauffement climatique dans un seul boîtier moulé.

Essor des Infrastructures de Recharge Ultra-Rapide de 350 kW et Plus

Les chargeurs de nouvelle génération déversent plus de 1 kW de charge thermique par module, de sorte que les cellules doivent être préconditionées à environ 30 °C pour la stabilité ionique. Hyundai Mobis a démontré des caloducs pulsatoires qui augmentent les coefficients de transfert de chaleur en surface de dix fois dans une enveloppe de 0,8 mm [2]Hyundai Mobis, "Solution de Caloduc Pulsatoire pour la Recharge Ultra-Rapide," mobis.co.kr. Les opérateurs d'infrastructure explorent des refroidisseurs sur site qui échangent le liquide de refroidissement via les entrées du véhicule pendant la session de recharge, un scénario qui étend le marché des systèmes de gestion thermique pour véhicules électriques au-delà du matériel embarqué.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coût Élevé des Matériaux à Changement de Phase Avancés et de Remplissage d'Entrefer | -2.4% | Mondial, marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Complexité d'Intégration au Sein des Plateformes Skateboard | -1.8% | Véhicules électriques haut de gamme dans le monde entier | Moyen terme (2-4 ans) |

| Goulots d'Étranglement d'Approvisionnement en Liquides de Refroidissement Diélectriques Spéciaux | -1.6% | Pénuries en Asie-Pacifique | Court terme (≤ 2 ans) |

| Problèmes de Recyclabilité en Fin de Vie des Matériaux d'Interface Thermique | -1.1% | Union Européenne, Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Matériaux à Changement de Phase Avancés et de Remplissage d'Entrefer

Les matériaux à changement de phase et les gels en silicone de qualité automobile peuvent représenter 15 à 20 % des dépenses totales du système thermique, alourdissant la facture des véhicules électriques grand volume. Le gel TC-3080 de Dow atteint 6,5 W/m-K mais se négocie au-dessus de 50 USD par kg, comprimant l'économie unitaire du segment d'entrée de gamme[3]Dow Inc., "Fiche Technique du Gel Thermique Durcissable DOWSIL TC-3080," dow.com. Les scientifiques des matériaux développent des charges hybrides, nitrure de bore associé à des flocons de graphite, pour réduire les coûts tout en conservant les marges de rigidité diélectrique. Les formats de batteries plus grands dans les bus multiplient le dosage, amplifiant ce frein au sein du marché des systèmes de gestion thermique pour véhicules électriques.

Complexité d'Intégration au Sein des Plateformes Skateboard

Les châssis à plancher plat libèrent de l'espace intérieur mais entassent les conduites de refroidissement, les pompes et les vannes dans des canaux de seuil étroits. Les ingénieurs font souvent passer des vannes trois voies près des zones d'impact latéral, ce qui alourdit l'outillage pour les supports et les essais de collision. Les marques haut de gamme répondent à ce problème avec des plaques froides multifonctionnelles faisant également office de nervures structurelles, mais ce raffinement ralentit les cycles de conception et augmente les dépenses de validation, tempérant la croissance à court terme du marché des systèmes de gestion thermique pour véhicules électriques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Propulsion : les Véhicules Électriques à Pile à Combustible Stimulent la Croissance Future

Les véhicules électriques à pile à combustible ont affiché le CAGR le plus rapide à 16,06 %, tandis que les véhicules électriques à batterie ont détenu 71,28 % des revenus en 2024, sécurisant la plus grande part de la taille du marché des systèmes de gestion thermique pour véhicules électriques. Les piles à combustible, les réservoirs d'hydrogène et les batteries haute tension ensemble stimulent des architectures à triple circuit qui augmentent la nomenclature et le nombre de capteurs par véhicule. Les brevets de Mercedes-Benz cartographient des canaux de plaques spécifiques aux piles qui isolent les zones d'air humidifié du liquide de refroidissement à 80 °C, signalant la haute barrière technique à l'entrée.

Les fournisseurs thermiques répondent avec des kits de plaques froides modulaires adaptables aux applications véhicules électriques à batterie ou véhicules électriques à pile à combustible pour couvrir l'incertitude des volumes. Les hybrides rechargeables maintiennent une part significative mais perdent la priorité en capital à mesure que les constructeurs automobiles orientent leur recherche et développement vers les véhicules purement électriques. Cette dynamique maintient le marché des systèmes de gestion thermique pour véhicules électriques dans un mode à double trajectoire : activité à grande échelle grâce aux véhicules électriques à batterie et croissance des marges grâce à la spécialisation dans les véhicules électriques à pile à combustible.

Par Application : le Refroidissement de Batterie Domine le Marché

Les systèmes de refroidissement de batterie ont absorbé 42,35 % des revenus en 2024 et affichent le CAGR le plus élevé à 15,89 %, ancrant la part du marché des systèmes de gestion thermique pour véhicules électriques jusqu'en 2030. Les chimies à haute teneur en nickel et la recharge 4C intensifient le besoin de plaques à micro-canaux à maillage fin et de fluides d'immersion. TI Fluid Systems estime que des refroidisseurs optimisés peuvent ajouter 20 % d'autonomie de conduite en réduisant les écarts de température.

Les boucles moteur et onduleur suivent à mesure que la commutation des onduleurs passe à 800 V en carbure de silicium. Les pompes à chaleur de climatisation de l'habitacle progressent à mesure que la réglementation sur les marchés à climat froid normalise les indicateurs de rétention d'autonomie. L'interconnexion de ces charges dans des boucles unifiées réduit le nombre de pièces mais augmente la complexité de la logique de contrôle, un compromis que les fournisseurs relèvent avec des contrôleurs multi-zones et des logiciels prédictifs alimentés par le cloud.

Par Technologie de Refroidissement : les Systèmes Hybrides Gagnent en Dynamisme

Les solutions liquides actives et à base de réfrigérant ont conservé 58,77 % des revenus en 2024, mais les architectures hybrides affichent un CAGR de 17,03 %, le plus rapide au sein du marché des systèmes de gestion thermique pour véhicules électriques. Les concepteurs combinent des caloducs et des bains d'immersion pour équilibrer le poids, la consommation d'énergie et les contraintes spatiales. Des recherches publiées dans MDPI montrent que l'association caloduc assisté par nanofluide et immersion peut réduire la température de pointe des cellules de 49,43 % par rapport aux plaques de référence.

Les panneaux passifs à matériaux à changement de phase servent encore à l'écrêtage des pics lors des montées de côtes ou du remorquage de remorques. La ventilation forcée reste présente dans les motocycles et les scooters d'entrée de gamme où les capacités des batteries restent faibles. Au fil du temps, les économies de gamme favorisent les boucles intégrées qui partagent pompes et capteurs entre les applications.

Par Composant : les Matériaux d'Interface Thermique Mènent la Croissance

Les échangeurs de chaleur et les plaques froides ont conservé 37,24 % de la valeur en 2024, ancrant le marché des systèmes de gestion thermique pour véhicules électriques, mais les matériaux d'interface thermique croîtront de 16,55 % d'ici 2030. La ligne de mica thaïlandaise de Rongtai d'une valeur de 41 millions USD illustre la diversification régionale pour répondre à la demande de charges de 10 W/m-K. Les pompes à liquide de refroidissement adoptent des moteurs sans balais pour un débit variable, tandis que les vannes intelligentes intègrent des capteurs de position pour orchestrer les mélangeurs multi-circuits.

Les logiciels, micrologiciels et diagnostics gagnent en importance à mesure que la prédiction par IA entre dans la chaîne de valeur. Les fournisseurs associent des jumeaux numériques au matériel, créant des revenus récurrents en ajustant les points de consigne de débit par voie hertzienne. La modularité du matériel associée aux services logiciels renforce le fossé concurrentiel.

Par Type de Véhicule : les Véhicules Utilitaires Accélèrent

Les voitures particulières ont encore détenu 64,71 % des revenus en 2024 ; les poids lourds ont enregistré le CAGR le plus rapide à 17,35 %, ajoutant une nouvelle échelle à la taille du marché des systèmes de gestion thermique pour véhicules électriques. Les batteries de plus de 300 kWh imposent des plaques à double flux et des pompes redondantes pour la sécurité. Le fonctionnement continu expose à la fatigue thermique, poussant les fournisseurs vers des micro-canaux en acier inoxydable et des liquides de refroidissement à faible viscosité pour une perte de charge réduite.

Les charges de climatisation des bus augmentent également, de sorte que les intégrateurs montent des condenseurs de toit avec des boucles à éjecteur liquide-vapeur pour réduire le travail du compresseur au ralenti. Les fourgonnettes légères progressent également, portées par la demande du commerce électronique, en utilisant des modules de plaques sous plancher standardisés pour faciliter les conversions par les équipementiers.

Analyse Géographique

L'Asie-Pacifique a représenté 48,15 % des revenus en 2024 et progresse à un CAGR de 16,94 %, soulignant la centralité de la région pour le marché des systèmes de gestion thermique pour véhicules électriques. Les plans de relance de la Chine et les règles diélectriques imminentes de la norme GB 29743.2 poussent les fournisseurs locaux vers des fluides à faible conductivité et l'emboutissage de plaques à haut débit. Le Japon cultive un savoir-faire compact en matière de pompes à chaleur, et les appels d'offres d'électrification des bus en Inde ouvrent des débouchés en volume pour des modules de liquide de refroidissement robustifiés.

L'Amérique du Nord bénéficie de 15 milliards CAD d'investissements de Honda et d'incitations fédérales favorisant le contenu domestique. L'usine de Bosch à Roseville d'une valeur de 225 millions USD ancrera la production d'onduleurs en carbure de silicium et de capteurs thermiques, fermant les boucles d'approvisionnement. Les règles strictes de la norme FMVSS 305a favorisent l'adoption précoce de coupe-feu au niveau des cellules et de vannes de liquide de refroidissement à réponse rapide, positionnant la région comme une vitrine technologique de conformité au sein du marché des systèmes de gestion thermique pour véhicules électriques.

L'Europe associe des plateformes de véhicules électriques haut de gamme à des codes de durabilité stricts. Les passeports de batterie et les mandats de recyclabilité accélèrent la recherche et développement sur les liquides de refroidissement biosourcés et les feuilles de matériaux d'interface thermique réversibles. Le consortium InnoTherMS en Allemagne pilote le refroidissement par immersion dans des voitures de sport 800 V, tandis que la France finance la recherche sur les mousses de remplissage d'entrefer cryogéniques. Le mélange politique-technologique de la région façonne les futures références qui se propagent vers l'extérieur, soutenant les cycles d'innovation mondiaux.

Paysage Concurrentiel

Le marché des systèmes de gestion thermique pour véhicules électriques est modérément fragmenté mais intensif en innovation. DENSO, Hanon Systems, MAHLE, Valeo et Vitesco tirent parti de leurs empreintes de fournisseurs de premier rang, obtenant des nominations multi-plateformes et mutualisant la recherche et développement entre les groupes motopropulseurs et la climatisation. Les nouveaux entrants tels que la plateforme TherMaS de ZF gagnent des parts grâce à des modules intégrés compacts annoncés en juin 2025.

Les mouvements stratégiques gravitent vers l'intégration verticale. Hanon Systems développe le mélange interne de fluides diélectriques, tandis que Dow pilote le recyclage en circuit fermé des coussinets en silicone. Les partenariats se multiplient : Vitesco s'aligne avec Sanden sur des mini-compresseurs à réfrigérant R290 pour marier des fluides respectueux de l'environnement aux gains des pompes à chaleur.

Les dépôts de brevets révèlent plus de 2 000 familles actives autour des bacs d'immersion, des coussinets à changement de phase et des contrôles par IA, Mercedes-Benz détenant un portefeuille profond de plaques de refroidissement de cellules de pile. Les concurrents investissent dans des jumeaux numériques et des analyses cloud pour verrouiller des contrats de service sur le cycle de vie, élargissant les revenus au-delà du matériel. Des perturbateurs de niche explorent des refroidisseurs Peltier à état solide et des diffuseurs en graphène, se positionnant pour les chimies de batteries de prochaine génération.

Leaders du Secteur des Systèmes de Gestion Thermique pour Véhicules Électriques

DENSO Corporation

Hanon Systems

MAHLE GmbH

Valeo SE

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : ZF a introduit TherMaS, un module compact de gestion thermique qui améliore l'efficacité du système et réduit les coûts.

- Avril 2025 : Infineon a dévoilé des dispositifs IGBT et RC-IGBT de nouvelle génération aux caractéristiques thermiques améliorées destinés aux systèmes d'alimentation des véhicules électriques.

- Juillet 2024 : TI Fluid Systems a ouvert un Centre d'Innovation en Mobilité Électrique dans le Michigan pour réduire les cycles de prototypage des sous-systèmes thermiques.

- Avril 2024 : Vitesco Technologies et Sanden International se sont associés sur une unité de gestion thermique intégrée à réfrigérant R290 pour les véhicules électriques à batterie.

Portée du Rapport Mondial sur le Marché des Systèmes de Gestion Thermique pour Véhicules Électriques

| Véhicules Électriques à Batterie |

| Véhicules Électriques Hybrides Rechargeables |

| Véhicules Électriques Hybrides |

| Véhicules Électriques à Pile à Combustible |

| Système de Refroidissement de Batterie |

| Refroidissement Moteur/Onduleur |

| Climatisation de l'Habitacle et Pompe à Chaleur |

| Refroidissement de la Transmission et de l'Électronique de Puissance |

| Active (Liquide, à Base de Réfrigérant, à Air Forcé) |

| Passive (Matériaux à Changement de Phase, Caloduc, Feuille de Graphite) |

| Boucles Thermiques Hybrides/Intégrées |

| Pompes et Vannes de Liquide de Refroidissement |

| Échangeurs de Chaleur et Plaques Froides |

| Matériaux d'Interface Thermique et de Remplissage d'Entrefer |

| Capteurs, Contrôleurs et Logiciels |

| Voitures Particulières |

| Véhicules Utilitaires Légers |

| Véhicules Utilitaires Moyens |

| Poids Lourds |

| Bus et Autocars |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Turquie | |

| Égypte | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Propulsion | Véhicules Électriques à Batterie | |

| Véhicules Électriques Hybrides Rechargeables | ||

| Véhicules Électriques Hybrides | ||

| Véhicules Électriques à Pile à Combustible | ||

| Par Application | Système de Refroidissement de Batterie | |

| Refroidissement Moteur/Onduleur | ||

| Climatisation de l'Habitacle et Pompe à Chaleur | ||

| Refroidissement de la Transmission et de l'Électronique de Puissance | ||

| Par Technologie de Refroidissement | Active (Liquide, à Base de Réfrigérant, à Air Forcé) | |

| Passive (Matériaux à Changement de Phase, Caloduc, Feuille de Graphite) | ||

| Boucles Thermiques Hybrides/Intégrées | ||

| Par Composant | Pompes et Vannes de Liquide de Refroidissement | |

| Échangeurs de Chaleur et Plaques Froides | ||

| Matériaux d'Interface Thermique et de Remplissage d'Entrefer | ||

| Capteurs, Contrôleurs et Logiciels | ||

| Par Type de Véhicule | Voitures Particulières | |

| Véhicules Utilitaires Légers | ||

| Véhicules Utilitaires Moyens | ||

| Poids Lourds | ||

| Bus et Autocars | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Turquie | ||

| Égypte | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des systèmes de gestion thermique pour véhicules électriques ?

Le marché s'établit à 3,68 milliards USD en 2025 et devrait doubler pour atteindre 7,55 milliards USD d'ici 2030.

Quelle application génère les revenus les plus élevés ?

Le refroidissement de batterie est en tête avec 42,35 % des revenus de 2024 et affiche le CAGR le plus rapide à 15,89 % jusqu'en 2030.

Quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique enregistre un CAGR de 16,94 % porté par l'échelle de fabrication de la Chine et le soutien politique.

Quelle tendance technologique façonne les futurs systèmes thermiques ?

Les boucles de refroidissement hybrides qui combinent des techniques liquides, à réfrigérant et d'immersion affichent un CAGR de 17,03 % car elles correspondent à des profils de charge thermique diversifiés.

Dernière mise à jour de la page le: