Taille et part du marché des contrôleurs de communication pour véhicules électriques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 280.27 Millions de dollars américains |

| Taille du Marché (2031) | 910.18 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 26.58% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des contrôleurs de communication pour véhicules électriques par Mordor Intelligence

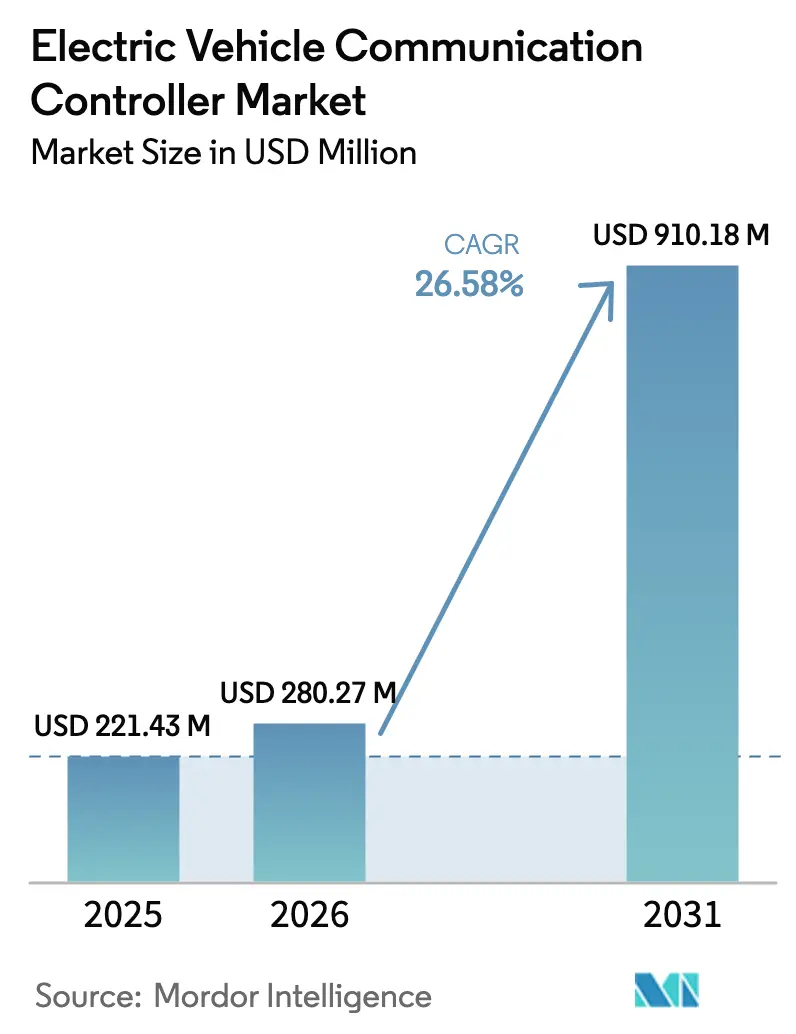

La taille du marché des contrôleurs de communication pour véhicules électriques était évaluée à 221,43 millions USD en 2025 et devrait croître de 280,27 millions USD en 2026 pour atteindre 910,18 millions USD d'ici 2031, à un CAGR de 26,58 % durant la période de prévision (2026-2031). La forte demande découle du virage mondial rapide vers la mobilité à propulsion par batterie, des mandats gouvernementaux en faveur de protocoles de charge et de communication standardisés, et de la migration des réseaux embarqués vers des dorsales Ethernet à haute bande passante. Ensemble, ces forces élèvent le contrôleur de communication du rang de simple interface à celui de hub d'orchestration pour les fonctions de charge, de flux d'énergie et d'échange de données qui sous-tendent les véhicules définis par logiciel. Les entreprises dotées d'une expertise approfondie en semi-conducteurs s'implantent agressivement dans cet espace systèmes, tandis que les équipementiers de rang 1 traditionnels s'empressent d'intégrer des microprogrammes sécurisés et des algorithmes de gestion de l'énergie dans leurs gammes de contrôleurs. Les batailles de normalisation entre le North American Charging Standard (NACS) de Tesla et les solutions Combined Charging System (CCS) héritées ajoutent une complexité transitionnelle, mais accélèrent en définitive la croissance des volumes à mesure que des conceptions harmonisées réduisent les coûts unitaires et facilitent les déploiements mondiaux.

Points clés du rapport

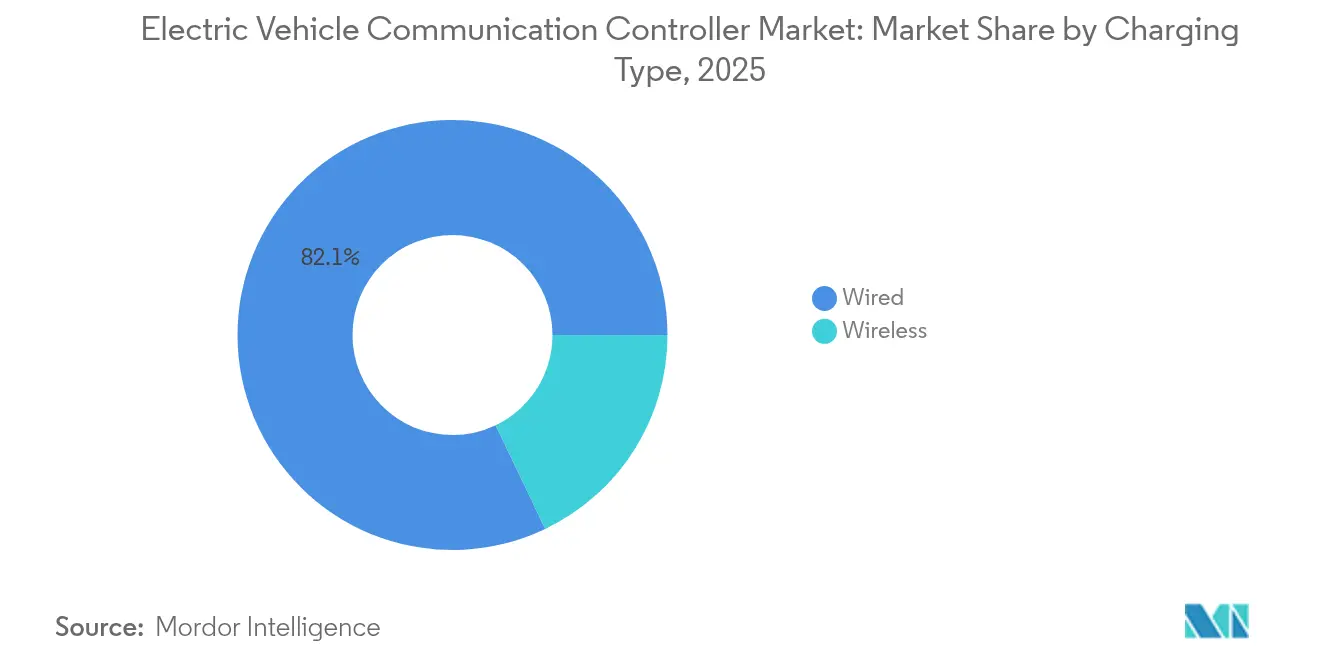

- Par type de charge, les systèmes filaires ont dominé avec 82,10 % de la part du marché des contrôleurs de communication pour véhicules électriques en 2025 ; les solutions sans fil sont en passe d'atteindre un CAGR de 31,62 % d'ici 2031.

- Par type de VE, les véhicules électriques à batterie ont représenté 61,55 % de la part du marché des contrôleurs de communication pour véhicules électriques en 2025, tandis que les hybrides rechargeables progressent à un CAGR de 29,58 % jusqu'en 2031.

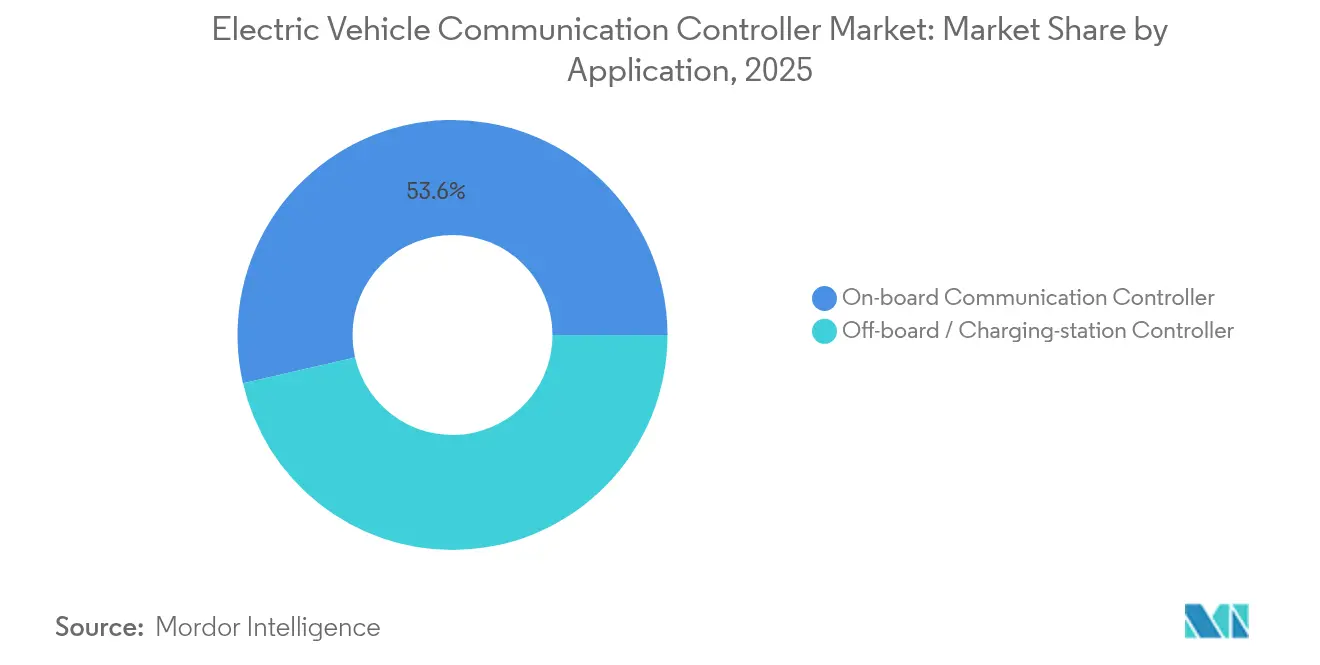

- Par application, les contrôleurs embarqués ont détenu 53,60 % de la taille du marché des contrôleurs de communication pour véhicules électriques en 2025 ; les contrôleurs de stations hors bord se développent à un CAGR de 29,15 % jusqu'en 2031.

- Par protocole de communication, ISO 15118/CCS a maintenu une part de 43,60 % en 2025, tandis qu'OCPP 2.0.1 est le segment à la croissance la plus rapide avec un CAGR de 27,44 % jusqu'en 2031.

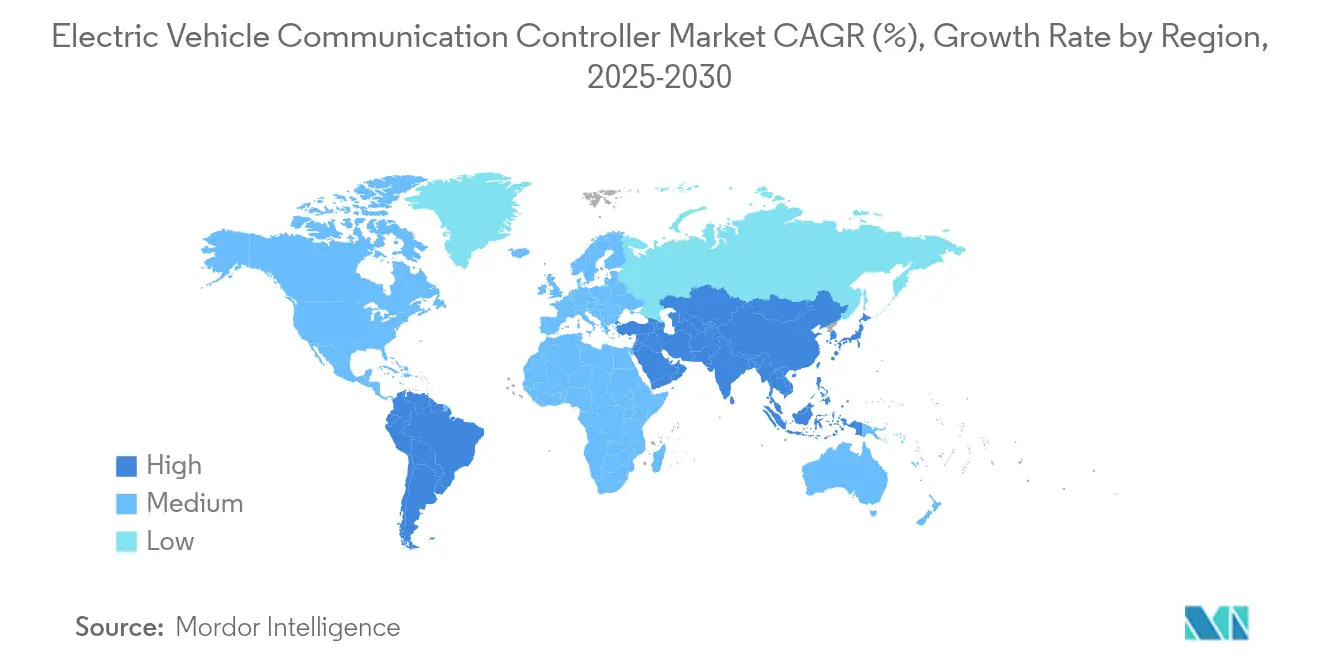

- Par géographie, l'Asie-Pacifique a représenté 46,30 % des revenus en 2025 et devrait afficher le CAGR le plus élevé de 30,88 % durant la fenêtre de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des contrôleurs de communication pour véhicules électriques

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'adoption des VE | +8.5% | Mondial avec l'APAC en tête | Moyen terme (2-4 ans) |

| Mandats ISO 15118/OCPP | +6.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Expansion des chargeurs rapides CC | +5.8% | Corridors urbains mondiaux | Moyen terme (2-4 ans) |

| Baisse du coût des modules de communication VE | +3.1% | Pôles de fabrication mondiaux | Long terme (≥ 4 ans) |

| Déploiement du véhicule-à-réseau | +2.7% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Migration vers l'Ethernet automobile | +1.9% | Équipementiers mondiaux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption croissante des véhicules électriques

Les livraisons de véhicules légers électriques continuent de battre des records, BYD en Chine prévoyant à lui seul 5,5 millions d'unités en 2025 — nécessitant toutes plusieurs contrôleurs de communication pour l'intégration embarquée et en station de charge. Les volumes de contrôleurs augmentent plus vite que le nombre de véhicules, car les VE modernes utilisent un calcul zonal et des voies de charge redondantes qui nécessitent des passerelles supplémentaires par plateforme. Chaque nouvelle architecture accroît également les exigences en débit de données ; un seul VE héberge désormais plus de 8 000 puces, dont beaucoup sont réservées aux tâches réseau et de sécurité. Les fournisseurs de semi-conducteurs considèrent donc le marché des contrôleurs de communication pour véhicules électriques comme un moteur de croissance au sein du marché mondial des puces automobiles, estimé à 88 milliards USD pour 2027.

Mandats gouvernementaux pour la charge ISO 15118 / OCPP

Le programme National Electric Vehicle Infrastructure (NEVI) d'Amérique du Nord conditionne les financements fédéraux à la conformité OCPP 2.0.1, obligeant les opérateurs de points de charge à déployer des contrôleurs gérant les certificats chiffrés, la facturation en temps réel et les diagnostics à distance. L'Europe code de même les exigences ISO 15118-20 dans les appels d'offres publics, créant une voie de conformité unique et réduisant le risque d'approvisionnement pour les flottes. Cette obligation partagée raccourcit les cycles de conception et propulse les mises à niveau des contrôleurs dans les gammes modèles 2026, les fournisseurs pré-certifiant le matériel pour plusieurs agences de transport.

Expansion de l'infrastructure de charge rapide CC

Les corridors urbains déploient des chargeurs de 400 kW à 1 MW capables de recharger de grandes batteries en quelques minutes, suscitant une demande de contrôleurs capables d'effectuer des échanges à haute vitesse, de surveiller les boucles thermiques et d'assurer l'équilibrage dynamique de charge. Delta Electronics a présenté un système de 3 MW qui répartit la puissance sur 16 sorties, chacune gouvernée par une passerelle modulaire pour protéger les batteries et les réseaux locaux [1]« Solution de charge mégawatt de 3 MW », Delta Electronics, deltaww.com. Le projet Germany Network en Europe ajoute 9 000 points de charge rapide d'ici 2028, nécessitant tous des contrôleurs multiprotocoles capables de basculer entre CCS, NACS et de futures liaisons sans fil.

Baisse du coût des modules de communication pour VE

Les prix des batteries ont chuté de plus de 25 % en 2024, libérant une marge budgétaire pour des équipements électroniques plus intelligents améliorant l'expérience de charge. Les circuits intégrés de commande de grille EiceDRIVER d'Infineon regroupent isolation et diagnostics, réduisant le nombre de composants externes et aidant les fabricants de contrôleurs à atteindre leurs objectifs de coût pour les véhicules grand public. Les puces de gestion de batterie sans fil, qui suppriment 90 % du câblage, allègent également le poids du système et la main-d'œuvre d'assemblage, soutenant indirectement des constructions de communication moins coûteuses.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé et intégration complexe | -4.3% | Fournisseurs de rang 2 mondiaux | Court terme (≤ 2 ans) |

| Normes fragmentées | -3.7% | Mondial, Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Contraintes d'approvisionnement en puces | -2.8% | Asie-Pacifique, Europe | Court terme (≤ 2 ans) |

| Conformité en cybersécurité | -2.1% | Base d'équipementiers mondiale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts initiaux élevés et intégration complexe

Les petits fournisseurs peinent à réunir les capitaux nécessaires pour reconcevoir leurs circuits en vue d'une prise en charge multiprotocole, d'un chiffrement avancé et d'un alignement sur le calcul zonal. Les architectures de gestion de batterie sans fil, bien qu'elles réduisent le câblage jusqu'à 90 %, imposent de nouvelles étapes de validation RF qui allongent le développement de plusieurs mois. Les flux de travail intensifs en simulation et les cartes combinant FPGA et CPU élèvent encore les seuils d'investissement au-delà des capacités des acteurs de niche.

Absence de normes mondiales unifiées

La coexistence de formats de charge concurrents oblige les équipementiers à concevoir plusieurs variantes de contrôleurs par plateforme véhicule, augmentant les nomenclatures et les heures de tests d'intégration. La dynamique du NACS de Tesla aux États-Unis, la prédominance du CCS en Europe et les bastions du CHAdeMO au Japon illustrent la fragmentation qui gonfle les coûts et retarde les lancements. Le plan de la Chine d'émettre 70 normes exclusives de puces d'ici 2030 risque d'introduire un écosystème parallèle que les producteurs mondiaux devront également servir [2]« La Chine va établir 70 normes de puces automobiles d'ici 2030 », Nikkei Asia, asia.nikkei.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de charge : la révolution sans fil s'accélère malgré la domination filaire

Les systèmes filaires ont représenté 82,10 % de la part du marché des contrôleurs de communication pour véhicules électriques en 2025, soutenus par l'infrastructure CCS et NACS bien établie. Les plateformes sans fil affichent cependant un CAGR fulgurant de 31,62 % qui tire la taille du marché des contrôleurs de communication pour véhicules électriques vers le haut en ouvrant des scénarios de recharge sans câble et sans surveillance. Des avancées telles que la démonstration de 270 kW du Oak Ridge National Laboratory ont atteint une efficacité de transfert de 95 % avec une Porsche Taycan. À mesure que la SAE formalise les normes, davantage d'équipementiers intègrent des bobines d'induction en usine, réduisant l'usure mécanique des ports de charge.

Les solutions filaires évoluent vers des sorties de 1 MW pour les véhicules commerciaux, obligeant les fournisseurs de contrôleurs à intégrer une logique thermique avancée et de maintien en cas de défaut. Les concurrents sans fil ripostent en promouvant des dalles de recharge en bordure de trottoir intégrées aux micro-réseaux urbains et aux taxis autonomes. Les fournisseurs conçoivent désormais des cartes unifiées qui détectent automatiquement les connexions par bobine ou par prise et négocient des profils de puissance optimaux, signalant une phase de convergence qui redéfinira la répartition des revenus après 2028.

Par type de VE : les PHEV progressent fortement alors que les constructeurs couvrent leurs stratégies d'électrification

Les véhicules électriques à batterie ont conservé 61,55 % de la part du marché des contrôleurs de communication pour véhicules électriques en 2025, mais les hybrides rechargeables progressent rapidement à un CAGR de 29,58 % alors que les équipementiers se couvrent contre les lacunes du réseau de charge. Les hybrides nécessitent des contrôleurs à double mode qui gèrent l'état de charge de la batterie, la charge du moteur et les cartographies de freinage régénératif, augmentant le contenu en silicium adressable par véhicule. La taille du marché des contrôleurs de communication pour véhicules électriques pour les plateformes PHEV s'élargit donc plus vite que les volumes de vente, les concepteurs optant pour des contrôleurs de domaine plutôt que des passerelles discrètes.

Les BEV purs bénéficient d'une architecture plus simple, mais intègrent de plus en plus des fonctions CA bidirectionnelles et une coordination de boucle thermique avec les pompes à chaleur. Pendant ce temps, les fournisseurs de PHEV doivent également satisfaire aux diagnostics d'émissions par évaporation, ce qui accroît la complexité des microprogrammes. Les fabricants de contrôleurs qui pré-intègrent les chemins de données de l'ECU moteur avec les piles de charge ISO 15118 gagnent une proposition de valeur unique pour les flottes en transition.

Par application : les contrôleurs hors bord transforment l'infrastructure

Les modules embarqués ont capturé 53,60 % de la taille du marché des contrôleurs de communication pour véhicules électriques en 2025, chaque VE embarquant au moins une telle passerelle. Les contrôleurs de stations hors bord, progressant à un CAGR de 29,15 %, augmentent rapidement car les opérateurs déploient des grappes de chargeurs denses nécessitant une orchestration de charge hiérarchique. Un seul dépôt peut accueillir 50 têtes de charge, chacune acheminée via un contrôleur maître qui modèle les courbes de demande pour éviter les tarifs de pointe. Cette trajectoire de croissance consolide une base de fournisseurs spécialisés dans des cartes robustes, homologuées pour l'extérieur, avec des entrées/sorties à échange à chaud et des accélérateurs d'IA en périphérie.

Les flottes de véhicules s'appuient sur l'intelligence hors bord pour la maintenance prédictive, la gestion dynamique des files d'attente et les offres de services réseau. Les intégrateurs spécifient désormais des microcontrôleurs de sécurité à double cœur avec des modules Linux pour exécuter des applications conteneurisées, permettant des modèles commerciaux de partage des revenus. Cela pousse une valeur logicielle récurrente plus élevée même lorsque les marges matérielles se compriment, élargissant les revenus sur la durée de vie pour les fournisseurs tournés vers l'avenir.

Par protocole de communication : OCPP 2.0.1 s'impose comme la norme de nouvelle génération

ISO 15118/CCS détenait une part de 43,60 % en 2025, sous-tendant la plupart des unités CC publiques. OCPP 2.0.1 s'accélère à un CAGR de 27,44 % car NEVI et des programmes similaires conditionnent les subventions à leurs sessions WebSocket sécurisées. La taille du marché des contrôleurs de communication pour véhicules électriques associée au matériel compatible OCPP croît rapidement à mesure que les opérateurs modernisent les chargeurs existants. Les cartes d'interface avec des modules de racine de confiance matérielle répondent aux volumes croissants d'échanges de certificats et réduisent les temps d'établissement de liaison à moins d'une seconde.

Le CHAdeMO reste notable au Japon, et le SAE J1772 axé sur le CA persiste pour la charge en milieu professionnel. Les passerelles multiprotocoles dominent donc les bons de commande, favorisant la demande de couches d'abstraction flexibles. Les futurs cadres universels de charge et de communication fusionneront probablement l'échange de jetons ISO 15118 avec les flux de transactions OCPP, cimentant le besoin d'images de microprogrammes pouvant être mises à jour sur le terrain.

Analyse géographique

L'Asie-Pacifique a dominé le marché des contrôleurs de communication pour véhicules électriques avec une part de 46,30 % en 2025 et devrait se développer à un CAGR de 30,88 % jusqu'en 2031. Les quotas agressifs de VE en Chine, la poussée vers l'autosuffisance en semi-conducteurs et le déploiement rapide de chargeurs rapides sous-tendent cette domination. BYD, SAIC et Geely ont collectivement livré plus de 4 millions de VE en 2024, chaque plateforme intégrant des passerelles à plusieurs niveaux adaptées aux codes de réseau locaux. Les objectifs nationaux couvrant 70 normes de puces automobiles indigènes d'ici 2030 stimulent davantage les pipelines de conception de contrôleurs nationaux.

L'Amérique du Nord bénéficie d'un financement d'infrastructure bipartisan qui conditionne le remboursement des stations à des protocoles ouverts, déclenchant des commandes record pour des unités compatibles OCPP. Le passage de Ford, GM et plusieurs marques importées aux ports NACS nécessite des contrôleurs adaptatifs capables de traduire CCS vers NACS durant une période de chevauchement de plusieurs années. Les pilotes de véhicule-à-réseau au Massachusetts et en Californie, soutenus par des calendriers d'incitation des services publics, créent des flux de revenus secondaires pour les spécialistes des microprogrammes bidirectionnels.

L'Europe maintient un paysage de charge cohérent ancré autour d'ISO 15118 tout en investissant 2 milliards EUR pour atteindre 1 million de chargeurs publics d'ici 2030. La solide législation européenne en matière de cybersécurité accélère l'adoption de conceptions conformes à ISO/SAE 21434. Les règles d'appel d'offres allemandes exigent déjà une authentification par certificat, incitant les fournisseurs à regrouper des éléments sécurisés en silicium et des conteneurs Linux pour la mise à jour à distance. Pendant ce temps, le règlement européen sur les puces vise à réduire les risques liés aux chaînes d'approvisionnement en finançant de nouvelles usines qui répondront à la demande émergente de PHY Ethernet et de coprocesseurs d'IA.

Paysage concurrentiel

Continental, Bosch et Siemens tirent parti de leurs relations décennales avec les équipementiers pour rester des intégrateurs de systèmes privilégiés, en regroupant l'électronique de puissance avec les microprogrammes de contrôleurs. Infineon, NXP et STMicroelectronics intègrent des microcontrôleurs, des PHY et des cœurs de sécurité sur des substrats uniques, réduisant la surface des cartes et la latence. Leur levier sur les fonderies abaisse les courbes de coûts, rendant difficile pour les startups ASIC plus petites d'obtenir des allocations.

L'acquisition par Infineon en 2025 de l'activité Ethernet automobile de Marvell couple l'héritage MCU avec la propriété intellectuelle de commutation à 10 Gbps, permettant des passerelles zonales clés en main rivalisant avec les architectures internes sur mesure. La plateforme S32 CoreRide de NXP étend le silicium vers une pile logicielle ouverte, attirant des partenaires de l'écosystème tels que BlackBerry QNX et Valeo pour le co-développement de contrôleurs de domaine.

Des éditeurs de logiciels de taille intermédiaire entrent dans le matériel via des partenariats de conception de référence. La carte de commutation compatible AUTOSAR de Vector fusionne le silicium Brightlane de Marvell avec un système de détection d'intrusion intégré, permettant aux constructeurs automobiles de déployer la détection d'intrusion sans boîtiers séparés. Les startups se concentrent sur des gains de niche tels que l'échange de clés résistant aux algorithmes quantiques ou l'analyse en nuage pour les flottes de chargeurs, espérant concéder des licences de propriété intellectuelle aux équipementiers de rang 1 avides de fonctionnalités cybernétiques différenciées.

Leaders du secteur des contrôleurs de communication pour véhicules électriques

Sensata Technologies

Ficosa International S.A.

Delta Electronics

Continental AG

Vector Informatik GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Infineon a confirmé l'acquisition pour 2,5 milliards USD du portefeuille Ethernet automobile de Marvell, intégrant en interne la propriété intellectuelle de commutation à haut débit pour accélérer les déploiements de contrôleurs zonaux.

- Janvier 2025 : Infineon et Flex ont dévoilé une plateforme de référence de contrôleur zonal modulaire au CES 2025, ciblant les véhicules définis par logiciel avec des couches de distribution d'énergie évolutives.

- Août 2024 : Elektrobit s'est associé à NETA Auto et HiRain pour co-concevoir un contrôleur de passerelle avancé intégrant une connectivité cloud sécurisée pour les mises à jour à distance.

- Mars 2024 : NXP a lancé S32 CoreRide, une plateforme ouverte de système d'exploitation et de mise en réseau pour véhicules destinée aux véhicules de production 2027, soutenue par Accenture, BlackBerry QNX et Valeo.

Portée du rapport mondial sur le marché des contrôleurs de communication pour véhicules électriques

Le contrôleur de communication pour véhicule électrique (EVCC) agit comme le hub de communication central dans les véhicules électriques, permettant l'échange de données entre les différents composants du véhicule, l'infrastructure de charge et les systèmes externes. Le marché des contrôleurs de communication pour véhicules électriques englobe la production, le développement et l'intégration des contrôleurs de communication pour véhicules électriques (EVCC).

Le marché des contrôleurs de communication pour véhicules électriques a été segmenté par type de charge, type de VE et géographie. Par type de charge, le marché est segmenté en filaire et sans fil. Par type de charge, le marché est segmenté en BEV et PHEV. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. Pour chaque segment, la taille et les prévisions du marché sont établies sur la base de la valeur (USD).

| Filaire |

| Sans fil |

| BEV |

| PHEV |

| Contrôleur de communication embarqué |

| Contrôleur hors bord / de station de charge |

| ISO 15118 / CCS |

| CHAdeMO |

| SAE J1772 |

| OCPP 2.0.1 et versions ultérieures |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Afrique du Sud | |

| Nigéria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de charge | Filaire | |

| Sans fil | ||

| Par type de VE | BEV | |

| PHEV | ||

| Par application | Contrôleur de communication embarqué | |

| Contrôleur hors bord / de station de charge | ||

| Par protocole de communication | ISO 15118 / CCS | |

| CHAdeMO | ||

| SAE J1772 | ||

| OCPP 2.0.1 et versions ultérieures | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Nigéria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Qu'est-ce qui propulse la croissance rapide du marché des contrôleurs de communication pour véhicules électriques ?

L'adoption rapide des VE, les normes de charge et de communication mandatées telles qu'ISO 15118, et le déploiement d'une infrastructure de charge à haute puissance propulsent collectivement le marché à un CAGR de 26,58 %.

Quel segment de type de charge se développe le plus rapidement ?

Les contrôleurs de charge sans fil progressent à un CAGR de 31,62 % jusqu'en 2031, surpassant les systèmes filaires malgré la plus grande base installée de ces derniers.

Comment l'adoption du véhicule-à-réseau influencera-t-elle la demande de contrôleurs ?

Les pilotes bidirectionnels affichent déjà 1,5 MW de capacité de stockage agrégée, et des déploiements plus larges de véhicule-à-réseau nécessiteront des contrôleurs gérant la communication réseau, la tarification dynamique et la cybersécurité.

Pourquoi l'Asie-Pacifique est-elle le marché régional dominant ?

Les volumes importants de production de VE en Chine, les déploiements coordonnés de chargeurs et les programmes d'autosuffisance en semi-conducteurs confèrent à l'Asie-Pacifique une part de marché de 46,30 % et le CAGR régional le plus élevé.

Dernière mise à jour de la page le: