Taille et Part du Marché des Véhicules Électriques à Basse Vitesse

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

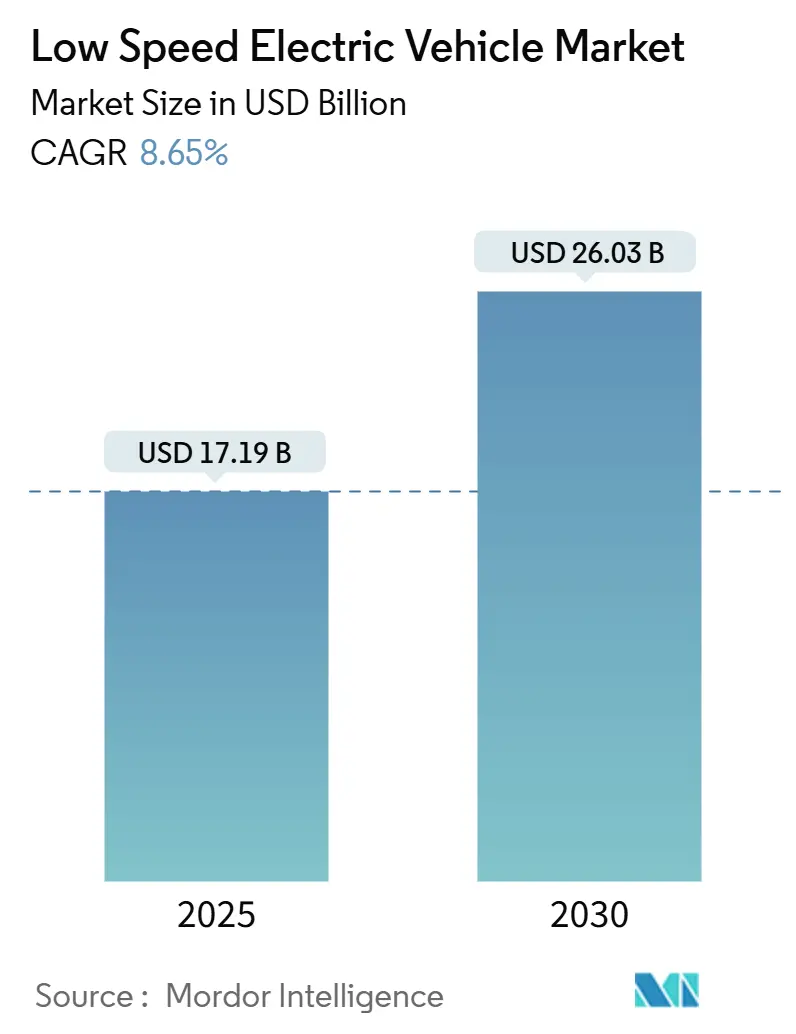

| Taille du Marché (2025) | 17.19 Milliards de dollars |

| Taille du Marché (2030) | 26.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.65% CAGR |

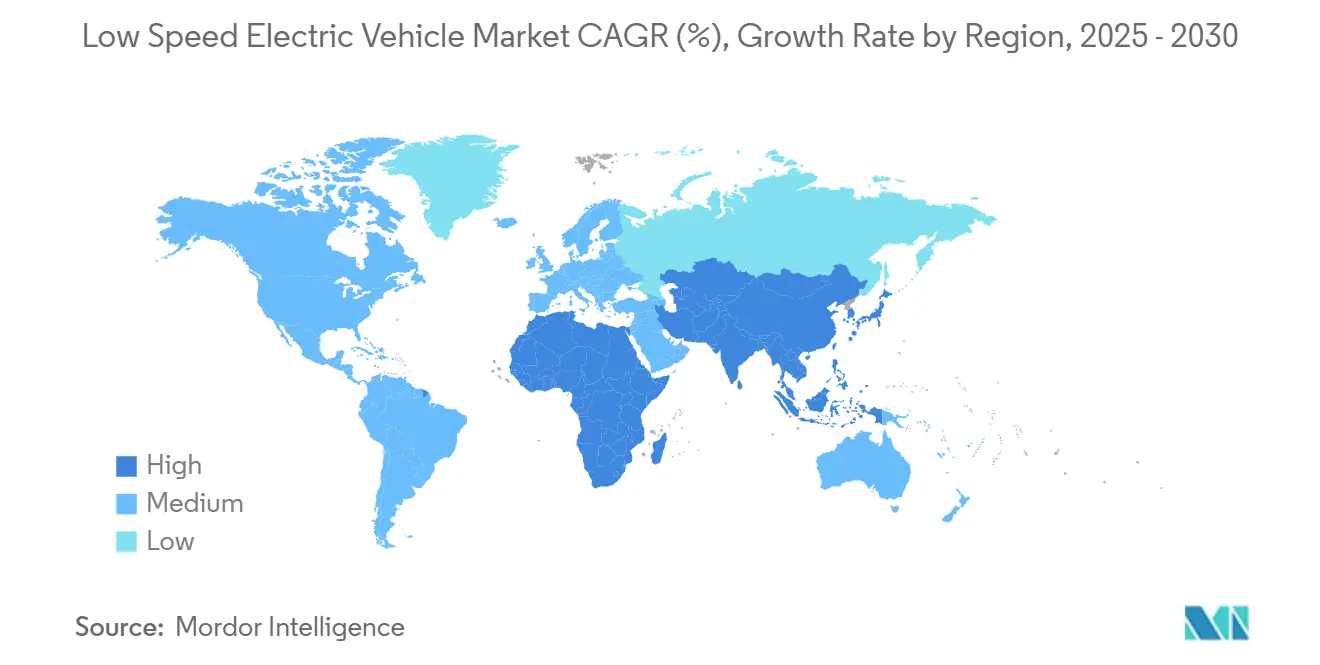

| Marché à la Croissance la Plus Rapide | Afrique |

| Plus Grand Marché | Asie-Pacifique |

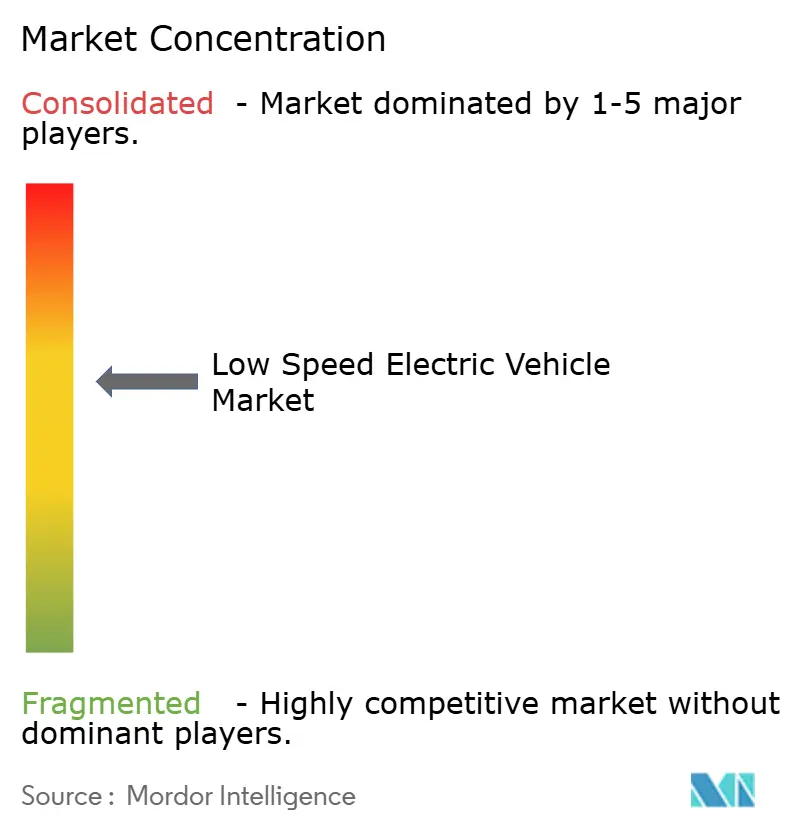

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Véhicules Électriques à Basse Vitesse par Mordor Intelligence

La taille du marché des véhicules électriques à basse vitesse est estimée à 17,19 milliards USD en 2025, et devrait atteindre 26,03 milliards USD d'ici 2030, à un TCAC de 8,65 % au cours de la période de prévision (2025-2030). La croissance rapide des populations urbaines, la tarification de la congestion et des réglementations de plus en plus strictes sur les émissions d'échappement incitent les navetteurs à se tourner vers des formats compacts alimentés par batterie fonctionnant en dessous de 50 km/h. La baisse des prix des batteries lithium-ion, les incitations fiscales à la sortie d'usine dans les pays émergents d'Asie et le succès visible des flottes de livraison utilisant des deux et trois-roues électriques renforcent la demande. Les grandes marques de motos reconvertissent leurs lignes de production tandis que les spécialistes chinois inondent les marchés mondiaux avec des modèles à prix agressifs, accélérant la diffusion technologique. Les couloirs d'échange de batteries en Inde et dans certaines parties du Moyen-Orient et de l'Afrique soutiennent désormais la certitude du modèle économique pour les opérateurs qui privilégient le temps de fonctionnement à la recharge à domicile.

Principaux Enseignements du Rapport

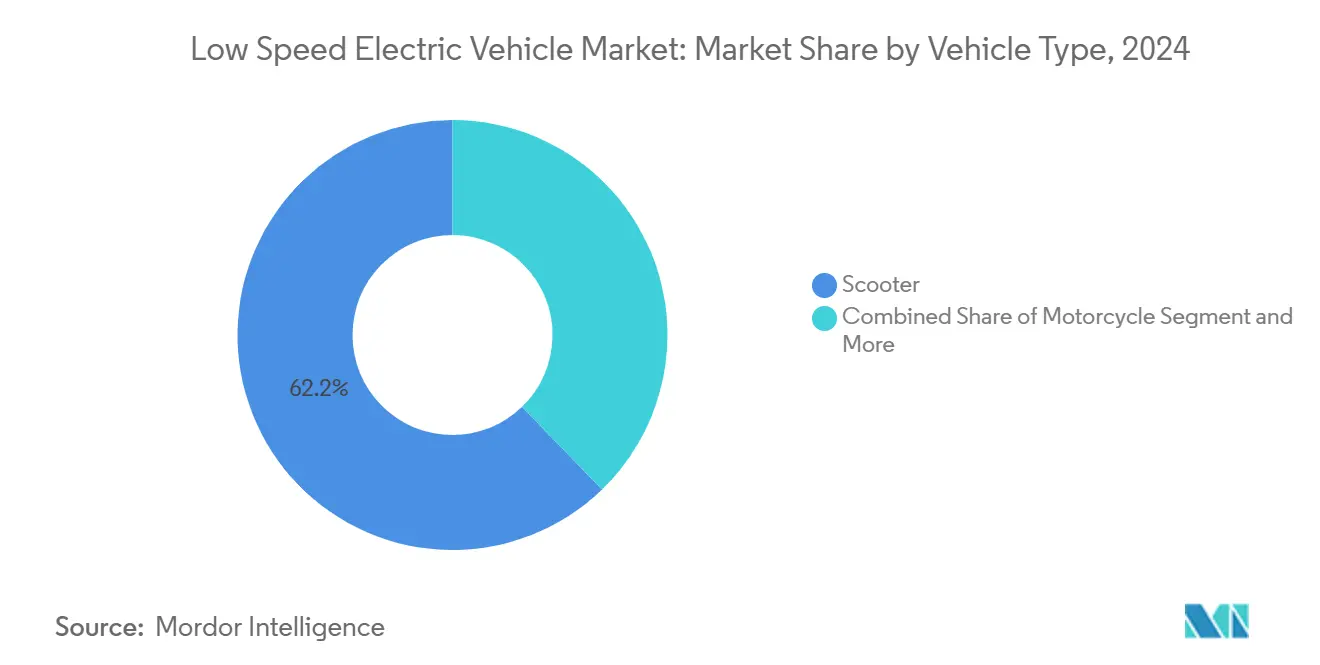

- Par type de véhicule, les scooters ont dominé le marché des véhicules électriques à basse vitesse avec une part de revenus de 62,24 % en 2024 ; les tricycles devraient se développer à un TCAC de 11,34 % jusqu'en 2030.

- Par chimie de batterie, les batteries lithium-ion ont capté une part de 71,74 % du marché des véhicules électriques à basse vitesse en 2024, tandis que les variantes à état solide devraient croître à un TCAC de 14,26 %.

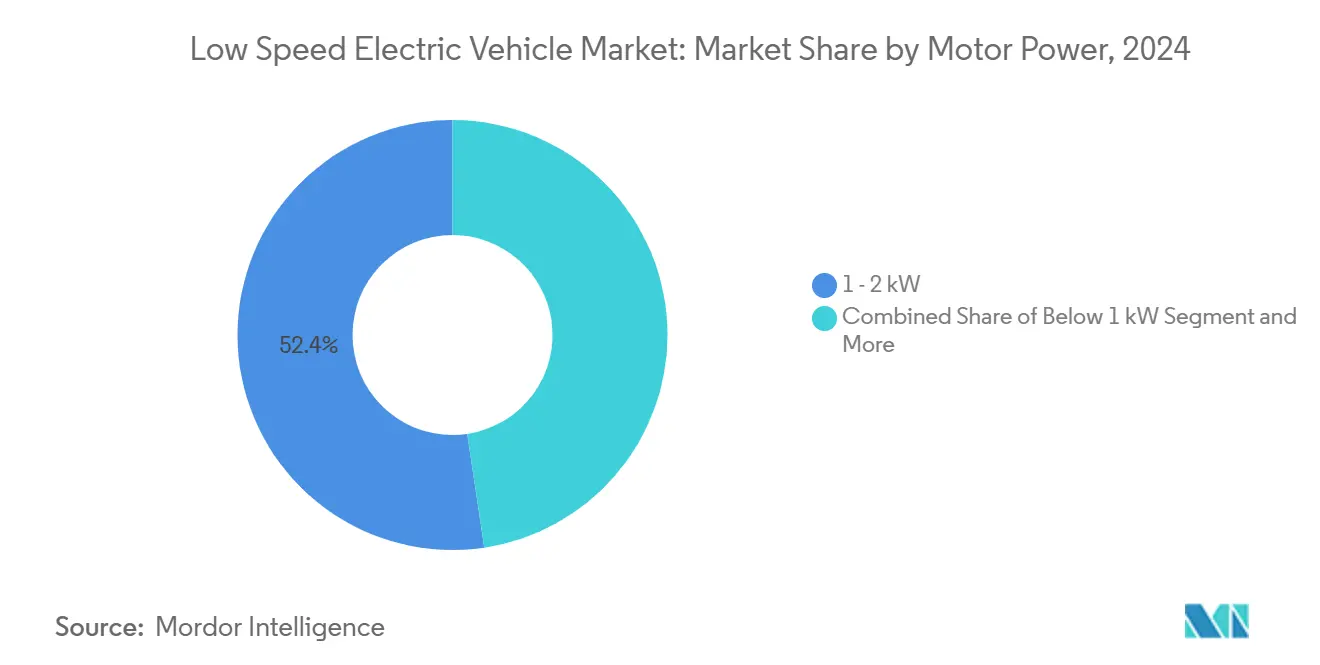

- Par puissance moteur, les systèmes de 1-2 kW détenaient 52,36 % de la part du marché des véhicules électriques à basse vitesse en 2024 ; les moteurs de plus de 3 kW progresseront à un TCAC de 12,28 % jusqu'en 2030.

- Par canal de distribution, les concessionnaires hors ligne ont conservé une part de 58,28 % du marché des véhicules électriques à basse vitesse en 2024. Néanmoins, les opérateurs de flottes et d'abonnements devraient progresser à un TCAC de 11,78 %, signalant un pivot structurel vers la mobilité en tant que service.

- Sur le plan géographique, l'Asie-Pacifique a dominé le marché des véhicules électriques à basse vitesse, avec une part de 76,57 % en 2024 ; l'Afrique est la région à la croissance la plus rapide, avec un TCAC de 14,28 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Véhicules Électriques à Basse Vitesse

Analyse de l'Impact des Facteurs*

| Facteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Urbanisation rapide et congestion du trafic | +2.8% | Mondial ; plus fort en Asie-Pacifique et au Moyen-Orient et en Afrique | Long terme (≥ 4 ans) |

| Baisse des coûts des batteries lithium-ion | +2.1% | Asie-Pacifique, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Incitations gouvernementales pour les deux-roues électriques ≤ 50 km/h | +1.9% | Inde, Chine, Asie du Sud-Est, Amérique du Sud | Court terme (≤ 2 ans) |

| Électrification du commerce électronique et des flottes de livraison | +1.6% | Centres urbains dans le monde entier | Moyen terme (2-4 ans) |

| Déploiement de l'échange de batteries dans les marchés émergents | +1.3% | Inde, Asie du Sud-Est, certaines économies africaines | Long terme (≥ 4 ans) |

| Adoption de la micro-mobilité par abonnement | +1.1% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Baisse des Coûts des Batteries Lithium-Ion

Les prix moyens des batteries ont chuté de 15 à 25 % en 2024, alors que les gigafactories ont débloqué des économies d'échelle et que les chimies de cathode ont évolué vers des mélanges à plus faible teneur en nickel[1]"Dynamique des coûts des batteries après le budget 2025-26,", Down To Earth, downtoearth.org.in. Le budget indien 2025-26 a exonéré les droits de douane sur les minéraux critiques, réduisant les prix des scooters de milieu de gamme. Des ajustements fiscaux similaires au Kenya et au Vietnam réduisent les coûts de fret liés aux importations. À mesure que la parité avec les batteries plomb-acide est atteinte, les fabricants peuvent préserver leurs marges tout en réduisant les prix de détail, soutenant la trajectoire de croissance à deux chiffres du marché des véhicules électriques à basse vitesse. Les usines locales de production de cellules en cours de construction en Indonésie et au Tamil Nadu amortissent les fluctuations monétaires et améliorent la résilience de l'approvisionnement.

Incitations Gouvernementales pour les Deux-Roues Électriques de Moins de 50 km/h

Des cadres de subventions ciblés créent des avantages réglementaires où les véhicules électriques à basse vitesse se concurrencent sur les caractéristiques plutôt que face aux rivaux à essence. Le programme PM E-DRIVE de l'Inde alloue 1,3 milliard USD en subventions à l'achat et en R&D sur les batteries jusqu'en mars 2026[2]"Programme PM E-DRIVE 2025,", Gouvernement de l'Inde, pib.gov.in. Le prochain code de sécurité chinois de mi-2026 exempte les modèles de moins de 50 km/h des équipements coûteux de suppression d'incendie imposés aux machines de haute puissance. Le programme EV 3.5 de la Thaïlande accélère les licences d'investissement pour les tricycles commerciaux légers, liant les exonérations fiscales à des seuils de valeur locale. Ces leviers spécifiques à chaque pays élargissent conjointement le bassin total adressable pour le marché des véhicules électriques à basse vitesse.

Électrification du Commerce Électronique et des Flottes de Livraison

Les sociétés de messagerie effectuent des cycles quotidiens d'arrêts et de démarrages qui augmentent les dépenses d'exploitation pour les motos à essence. Les super-applications régionales s'associent à des start-ups de batterie en tant que service, installant des réseaux de kiosques qui effectuent des échanges en moins d'une minute, permettant une utilisation en trois équipes. Les attentes croissantes en matière de livraison le jour même obligent les gestionnaires de flottes à maximiser le temps de fonctionnement, les orientant vers des groupes motopropulseurs modulaires et des diagnostics en nuage. Leur forte présence sur la route normalise les formats électriques pour les conducteurs individuels, créant un effet d'entraînement pour l'adoption sur le marché des véhicules électriques à basse vitesse.

Déploiement de l'Échange de Batteries dans les Marchés Émergents

L'installation de bornes de recharge fixes est gourmande en capital dans les quartiers denses où les prix de l'immobilier sont élevés. Les stations d'échange compactes peuvent s'intégrer dans les parvis des supérettes, étendant l'autonomie pratique sans mise à niveau du réseau électrique. Les services publics d'énergie panrégionaux d'Afrique pilotent des casiers à batteries à paiement à l'utilisation qui exploitent les plateformes de monnaie mobile. Les accords de normalisation entre les constructeurs japonais se diffusent désormais en Asie du Sud-Est, réduisant les coûts de stock pour les opérateurs de covoiturage. À long terme, l'interopérabilité pourrait débloquer des couloirs de recharge ruraux multi-marques, élargissant le marché des véhicules électriques à basse vitesse.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fragmentation de la sécurité et de la réglementation | -1.7% | Europe, Amérique du Nord | Long terme (≥ 4 ans) |

| Concurrence des vélos électriques et des trottinettes | -1.2% | Marchés urbains dans les économies développées | Moyen terme (2-4 ans) |

| Guerres des prix chinoises et pression sur les marges | -0.9% | Répercussions mondiales de la surcapacité chinoise | Court terme (≤ 2 ans) |

| Dépendance au plomb-acide et réactions environnementales | -0.8% | Asie-Pacifique, Afrique, Amérique du Sud | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fragmentation de la Sécurité et de la Réglementation

Un patchwork de normes locales oblige les fabricants à reconcevoir les systèmes d'éclairage, de freinage et de télémétrie pour chaque marché. La norme EN 17128 de l'Europe tente d'harmoniser les normes pour les véhicules électriques personnels légers, mais les capitales individuelles imposent des exigences spécifiques en matière de casque ou de limitation de vitesse. La Commission américaine de sécurité des produits de consommation limite la supervision fédérale aux vélos électriques à 20 mph, laissant les trottinettes électriques aux législatures des États, dont certains imposent l'immatriculation des véhicules tandis que d'autres les classent comme jouets. L'ingénierie de conformité mobilise des ressources qui pourraient être consacrées à la R&D, ralentissant finalement les déploiements mondiaux pour le marché des véhicules électriques à basse vitesse.

Concurrence des Vélos Électriques et des Trottinettes

Les flottes de partage sans station ont atteint une quasi-omniprésence à Paris, Madrid et dans plusieurs villes universitaires américaines. Pour les courses en centre-ville de moins de 5 km, les vélos électriques légers peuvent surpasser les scooters plus encombrants tout en évitant les frais de stationnement. Les conducteurs qui louent à la demande peuvent reporter les achats fermes, réduisant les volumes adressables pour le marché des véhicules électriques à basse vitesse.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Véhicule : Essor des Tricycles Commerciaux

Le segment du marché des véhicules électriques à basse vitesse avec les scooters contrôle 62,24 % des revenus, grâce à de vastes catalogues de modèles et à un financement à la consommation compétitif. Les tricycles, cependant, sont en voie d'atteindre un TCAC de 11,34 % alors que les chaînes de messagerie et d'épicerie se standardisent sur des tricycles cargo fermés pour les livraisons du dernier kilomètre. Les immatriculations de rickshaws électriques en Inde ont dépassé 57 % du total des ventes de tricycles en 2024, un jalon attribué aux prix élevés de l'essence et aux avantages d'accès aux centres-villes. Les observateurs du marché s'attendent à ce que les partenariats entre constructeurs et financeurs de flottes accélèrent les déploiements, notamment une fois que les références de valeur résiduelle seront matures.

Les constructeurs de scooters améliorent l'intégration des smartphones, le freinage régénératif et le suivi antivol connecté au nuage pour préserver leur leadership de segment. Pendant ce temps, les motos visent les jeunes urbains aspirationnels, mais leur courbe de croissance s'aplatit à mesure que les villes plafonnent les vitesses sur route, réduisant l'avantage des formats à plus haute puissance. L'électrification commerciale maintient les tricycles sous les projecteurs des investisseurs, renforçant leur poids stratégique au sein du marché des véhicules électriques à basse vitesse.

Par Type de Batterie : Avancées des Batteries à État Solide

Les batteries lithium-ion représentaient 71,74 % des revenus du marché des véhicules électriques à basse vitesse en 2024, portées par la baisse des prix par kWh et des filières de recyclage matures. Néanmoins, les prototypes à état solide promettent des densités d'énergie jusqu'à trois fois supérieures, et Toyota s'engage à présenter un démonstrateur d'une autonomie de 750 miles d'ici 2027. La part de marché des véhicules électriques à basse vitesse pour les unités à état solide pourrait approcher 10 % d'ici la fin de la décennie, à mesure que les projets pilotes prouvent une durée de vie de plus de 1 000 cycles de charge. Les batteries plomb-acide ne subsistent que dans les flottes rurales ultra-sensibles aux prix, mais les taxes environnementales et les frais de traitement des déchets érodent leur intérêt économique.

Les fabricants qui privilégient le développement de batteries en interne sont mieux positionnés pour capter les synergies d'intégration dans les logiciels de système de gestion de batterie, la gestion thermique et les architectures cellule-châssis. Les chaînes d'approvisionnement devront se réaligner lorsque les batteries à état solide entreront en production de masse, car les fournisseurs conventionnels de cathodes à électrolyte liquide se diversifient dans les poudres de sulfure et les séparateurs céramiques. Le secteur des véhicules électriques à basse vitesse se trouve ainsi à l'aube d'une transition chimique qui pourrait lever les restrictions liées à l'anxiété d'autonomie et ouvrir des segments de navettage périurbain.

Par Puissance Moteur : Montée en Gamme en Cours

Par puissance moteur, les systèmes de 1 à 2 kW détenaient 52,36 % de la part du marché des véhicules électriques à basse vitesse en 2024, idéaux pour l'accélération à vitesse urbaine et des performances de montée de côte acceptables. Pourtant, les conducteurs engagés dans le transport commercial ou les trajets suburbains plus longs se tournent vers des moteurs de plus de 3 kW, une tranche dont la croissance est projetée à un TCAC de 12,28 %. Les premiers adoptants rapportent une réponse des gaz plus fluide et une meilleure stabilité de charge utile, en accord avec les indicateurs clés de performance des coursiers.

Les prochains moteurs sans terres rares lourdes d'Ola Electric visent une amélioration du rendement, réduisant les besoins en cellules par véhicule et atténuant le risque lié aux matières premières. L'expérimentation avec des enroulements à encoches fractionnaires concentrées a réduit les ondulations de couple, offrant un confort de conduite comparable à celui d'une voiture. Ces gains matériels progressifs s'articulent avec des contrôleurs intelligents qui modulent la puissance en fonction des pentes déduites par GPS, adaptant la demande d'énergie à la topographie.

Par Canal de Distribution : Expansion de la Mobilité en tant que Service

Les concessionnaires hors ligne ont conservé une part de 58,28 % du marché des véhicules électriques à basse vitesse en 2024, soutenus par les empreintes historiques des showrooms et la disponibilité des pièces détachées. Néanmoins, les opérateurs de flottes et d'abonnements devraient croître à un TCAC de 11,78 % alors que les grandes surfaces externalisent la logistique du jour même à des prestataires spécialisés en mobilité électrique. Les boutiques en ligne directes des constructeurs grignotent davantage le commerce de détail traditionnel en regroupant l'approbation du financement, l'assurance et la livraison à domicile dans un parcours numérique unique.

Les acheteurs passent moins de temps chez les concessionnaires lors de l'achat de véhicules électriques que de voitures à essence, renforçant l'appétit pour les parcours d'achat en ligne. Les réformes réglementaires en Corée du Sud et en Allemagne permettent désormais aux fabricants d'agir en tant que vendeurs agréés, accélérant la transition vers des modèles d'agence. Cette transition pourrait débloquer des mix de marges plus élevées pour les concessionnaires qui pivotent vers des centres de service uniquement — mises à jour logicielles, diagnostics et reconditionnement de batteries.

Analyse Géographique

L'Asie-Pacifique représentait 76,57 % des revenus de 2024, soulignée par les économies d'échelle de la Chine et la poussée d'accélération de la conversion des deux-roues en Inde. Bien que les guerres des prix menées par les baisses de prix catalogue de 34 % de BYD aient comprimé les marges brutes des marques de niveau 2. En Inde, l'exercice fiscal 2025 a enregistré 1,14 million d'immatriculations de deux-roues électriques, les grandes marques de motos reprenant des parts aux start-ups en phase initiale grâce à la force de leur réseau après-vente[3]"Ventes de véhicules électriques en Inde exercice 2025,", Autocar Professional, autocarpro.in. Les gouvernements d'Asie du Sud-Est se disputent les investissements d'assemblage, et l'usine de Bac Giang au Vietnam de Yadea ajoutera 2 millions d'unités annuelles une fois pleinement opérationnelle.

Le marché des véhicules électriques à basse vitesse en Afrique devrait afficher un TCAC de 14,28 %, partant d'une base modeste mais bénéficiant d'économies de covoiturage centrées sur les smartphones. Les opérateurs de boda-boda au Kenya qui passent aux motos électriques signalent des augmentations de revenus quotidiens à mesure que les dépenses en carburant chutent. Le Ghana et le Maroc élaborent des codes de recyclage des batteries qui attirent les acteurs étrangers en aval, tandis que les plateformes de facturation à l'échange au Rwanda s'intègrent aux bases de données d'identité nationale pour atténuer le risque de crédit. Avec plus d'une douzaine d'États africains introduisant des exonérations de droits d'importation sur les véhicules électriques d'ici 2025, les goulots d'étranglement du déploiement se déplacent de la politique vers la capacité du réseau électrique et la formation des techniciens de service.

L'Amérique du Nord et l'Europe représentent des prix de vente moyens premium élevés, soutenant un important réservoir de bénéfices. La Commission européenne évalue la micro-mobilité partagée — largement alimentée par des scooters électriques à basse vitesse — à plus de 100 milliards EUR d'ici 2030, mais les cycles stricts de certification de sécurité peuvent retarder les mises à jour de produits. Aux États-Unis, les plafonds de vitesse maximale autorisée pour les trottinettes électriques varient selon les États, de 25 km/h en Californie à 32 km/h dans l'Utah, exigeant des micrologiciels adaptatifs de la part des constructeurs. Ces régions continueront de façonner les références de sécurité et les fonctionnalités définies par logiciel qui se diffusent dans les conceptions mondiales, élevant indirectement le niveau technologique pour le marché des véhicules électriques à basse vitesse.

Paysage Concurrentiel

Le marché est modérément fragmenté, laissant de la place aux marques challengers de Chine, d'Inde et du Vietnam pour se développer rapidement. Les grands acteurs historiques des deux-roues — TVS, Bajaj et Hero MotoCorp — bénéficient de dépôts de pièces à l'échelle nationale, de mécaniciens formés et de filiales financières, les protégeant contre les problèmes de fiabilité en début de vie qui ont affecté certaines start-ups. La part d'Ola Electric a chuté de 49,2 % en mai 2024 à près de 20 % un an plus tard, les forums de clients ayant signalé des lacunes de qualité et des problèmes de retard de service.

Les fabricants chinois expédient des unités à basse vitesse. Les pressions de surcapacité intérieure ont donc déclenché des offensives à l'exportation vers l'Amérique latine, l'Europe de l'Est et l'Afrique. Des prix FOB agressifs, souvent 20 à 30 % inférieurs à ceux des acteurs locaux, obligent les concurrents à affiner leurs propositions autour du service après-vente, de la longévité de la garantie et des applications de véhicules connectés. Pendant ce temps, les consortiums japonais de Honda, Yamaha et Suzuki co-développent des batteries échangeables pour lutter contre l'anxiété d'autonomie et préserver l'interchangeabilité des marques.

Les stratégies gagnantes se concentrent de plus en plus sur l'intégration verticale — posséder les cellules, les moteurs et les piles logicielles — pour sécuriser des marges et des options de monétisation des données. Plusieurs constructeurs ont déployé des mises à jour à distance qui débloquent des frais d'abonnement pour des améliorations de performances ou de nouveaux modes de conduite. Les start-ups dotées de plateformes de télématique en nuage offrent aux gestionnaires de flottes des tableaux de bord sur l'état de charge, la consommation d'énergie par itinéraire et les alertes de maintenance prédictive. Ces services, autrefois accessoires, deviennent rapidement des prérequis incontournables sur le marché des véhicules électriques à basse vitesse.

Leaders du Secteur des Véhicules Électriques à Basse Vitesse

Yadea Group Holdings Ltd.

Niu Technologies

Jiangsu Xinri E-Vehicle (Sunra)

Hero Electric Vehicles Pvt. Ltd.

AIMA Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Yamaha Motor a acquis l'activité d'unités d'entraînement pour vélos de Brose, créant Yamaha Motor eBike Systems en Europe pour accélérer le déploiement des groupes motopropulseurs électriques.

- Janvier 2025 : Hyundai et TVS ont dévoilé un concept conjoint de tricycle électrique au Bharat Mobility Global Expo, signalant la confiance des grandes marques dans la demande de véhicules électriques légers commerciaux.

- Août 2024 : Honda et Yamaha ont signé un accord de fourniture OEM en vertu duquel Honda fournit les modèles EM1 e: et BENLY e: I pour élargir le portefeuille japonais de Yamaha en matière d'électriques de Classe 1.

Portée du Rapport sur le Marché Mondial des Véhicules Électriques à Basse Vitesse

| Scooter |

| Moto |

| Tricycle |

| Plomb-acide |

| Lithium-ion |

| Autre |

| Inférieur à 1 kW |

| 1 - 2 kW |

| 2 - 3 kW |

| Supérieur à 3 kW |

| Hors ligne |

| Vente Directe OEM / En ligne |

| Flottes et Abonnements |

| Amérique du Nord | États-Unis |

| Canada | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats Arabes Unis |

| Arabie Saoudite | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Véhicule | Scooter | |

| Moto | ||

| Tricycle | ||

| Par Type de Batterie | Plomb-acide | |

| Lithium-ion | ||

| Autre | ||

| Par Puissance Moteur | Inférieur à 1 kW | |

| 1 - 2 kW | ||

| 2 - 3 kW | ||

| Supérieur à 3 kW | ||

| Par Canal de Distribution | Hors ligne | |

| Vente Directe OEM / En ligne | ||

| Flottes et Abonnements | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats Arabes Unis | |

| Arabie Saoudite | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des véhicules électriques à basse vitesse ?

La taille du marché des véhicules électriques à basse vitesse est estimée à 17,19 milliards USD en 2025, et devrait atteindre 26,03 milliards USD d'ici 2030, à un TCAC de 8,65 % au cours de la période 2025-2030.

Quelle région domine les ventes de véhicules électriques à basse vitesse ?

L'Asie-Pacifique détenait 76,57 % des revenus mondiaux en 2024, en raison de l'échelle de production de la Chine et de la forte demande indienne stimulée par les subventions.

Pourquoi les opérateurs de flottes adoptent-ils les véhicules électriques à basse vitesse ?

Les flottes de messagerie et de livraison de repas signalent des coûts d'exploitation jusqu'à 80 % inférieurs à ceux des motos à essence, rendant les modèles électriques financièrement attractifs malgré des prix d'achat plus élevés.

Quels sont les principaux défis auxquels le marché est confronté ?

La fragmentation des réglementations de sécurité entre les pays, la pression sur les marges due à la concurrence des prix chinois et les préoccupations environnementales concernant l'élimination des batteries plomb-acide sont les principaux vents contraires qui ralentissent la croissance.

Les modèles d'abonnement sont-ils susceptibles de supplanter la propriété traditionnelle ?

Oui. Les abonnements à tarif fixe qui regroupent l'accès à la batterie, la maintenance et l'assurance se développent à un TCAC de 11,78 %, indiquant une préférence croissante des consommateurs pour l'usage plutôt que la propriété.

Dernière mise à jour de la page le: