Taille et Part du Marché des Cartes à Puce dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.01 Milliards de dollars |

| Taille du Marché (2031) | 3.55 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.05% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Cartes à Puce dans le Secteur de la Santé par Mordor Intelligence

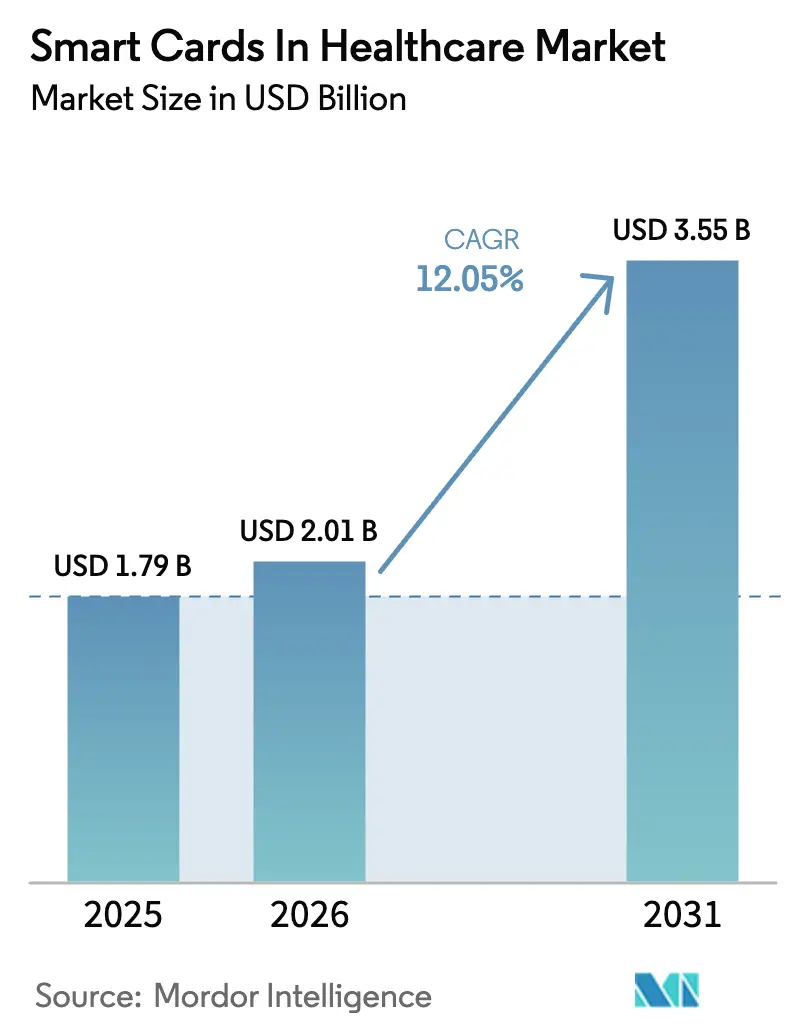

La taille du marché des cartes à puce dans le secteur de la santé en 2026 est estimée à 2,01 milliards USD, en hausse par rapport à la valeur de 2025 de 1,79 milliard USD, avec des projections atteignant 3,55 milliards USD, croissant à un CAGR de 12,05 % sur la période 2026-2031.

La transition des justificatifs d'identité papier vers des systèmes d'identité reposant sur du matériel, les mandats réglementaires généralisés en matière d'authentification multifactorielle et la demande de flux de travail sans contact dans le contexte post-pandémique constituent l'épine dorsale structurelle de cette croissance. Les groupes hospitaliers budgétisent désormais spécifiquement les justificatifs cryptographiques pour les patients et le personnel, et les fournisseurs concluent des contrats d'approvisionnement pluriannuels combinant l'émission de cartes et les services de gestion du cycle de vie. Les dynamiques régionales évoluent alors que l'Asie-Pacifique accélère le déploiement de cartes de santé électroniques à l'échelle de la population, que l'Europe localise la fabrication d'éléments sécurisés et que l'Amérique du Nord modernise son infrastructure héritée en réponse aux règles fédérales d'interopérabilité.

Principaux Enseignements du Rapport

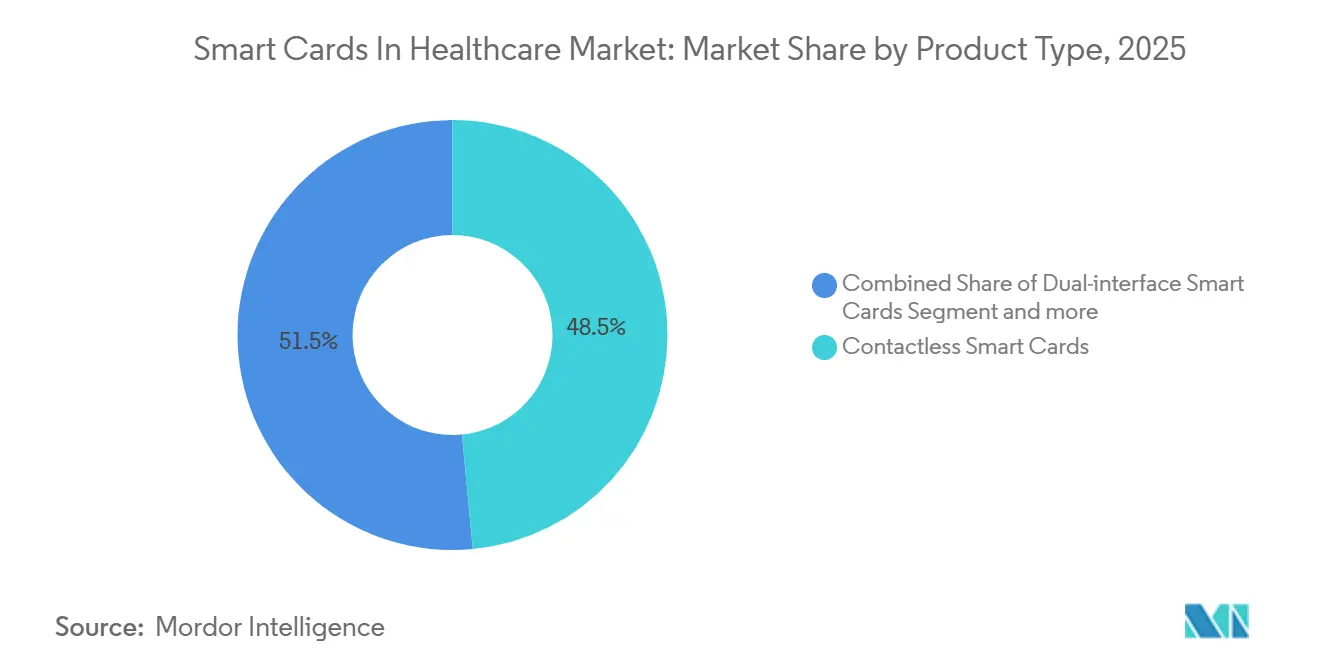

- Les cartes à puce sans contact ont dominé avec une part de marché de 48,55 % sur le marché des cartes à puce dans le secteur de la santé en 2025. Les cartes à puce à double interface progressent au CAGR le plus rapide parmi les types de produits, soit 13,25 %, jusqu'en 2031.

- Les cartes à base de microcontrôleur ont capturé 62,23 % de la taille du marché des cartes à puce dans le secteur de la santé en 2025. Le segment des microcontrôleurs devrait se développer à un CAGR de 13,15 % entre 2026 et 2031.

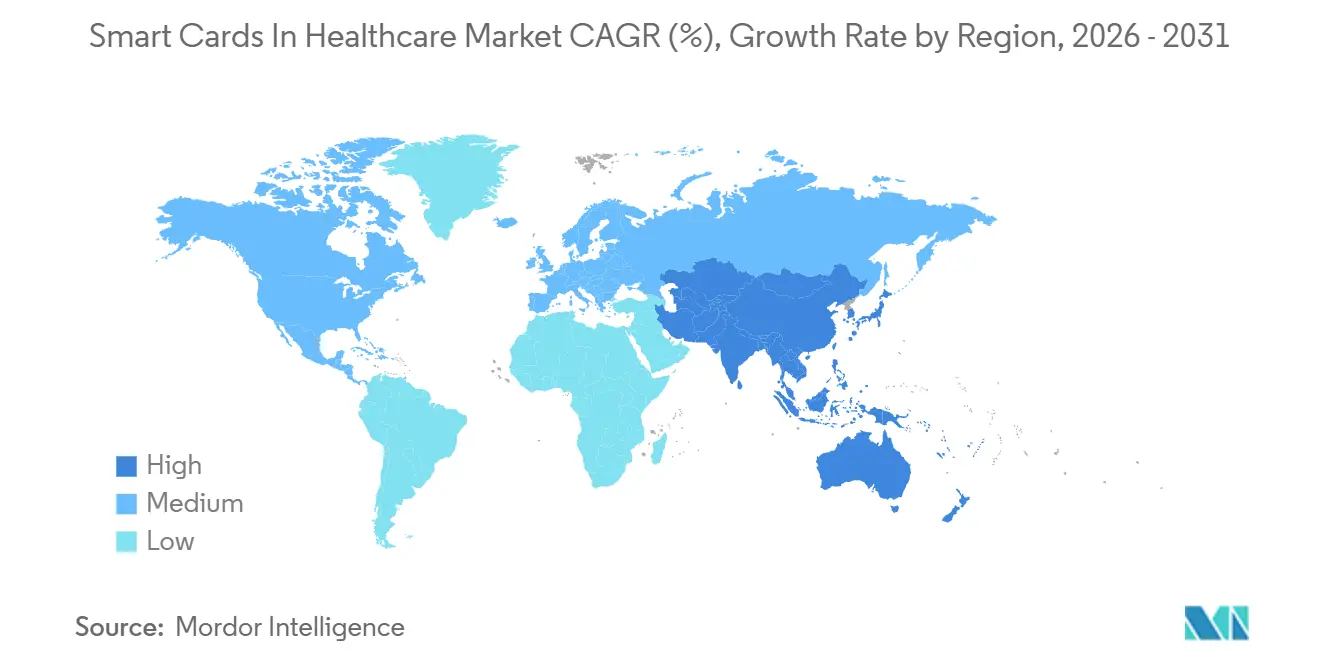

- L'Amérique du Nord représentait 42,25 % de la part régionale du marché des cartes à puce dans le secteur de la santé en 2025, tandis que l'Asie-Pacifique affiche un CAGR de 12,82 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Cartes à Puce dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Programmes de cartes de santé électroniques gouvernementaux (UE, Asie) | +3.2% | Asie-Pacifique en cœur, Europe, répercussions sur le Moyen-Orient et l'Afrique | Long terme (≥ 4 ans) |

| Transition vers des flux de travail sans contact post-COVID-19 | +2.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Augmentation du vol d'identité médicale et besoins de prévention de la fraude | +2.1% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Mandats d'intégration des dossiers de santé électroniques | +1.9% | Mondial, porté par l'Amérique du Nord et l'UE | Long terme (≥ 4 ans) |

| Cartes à double interface alimentant les patchs intelligents jetables | +1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Accélérateurs d'IA embarqués sur carte permettant le triage hors ligne | +1.2% | Asie-Pacifique, Moyen-Orient et Afrique, zones rurales et isolées à l'échelle mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Programmes de Cartes de Santé Électroniques Gouvernementaux Accélèrent les Déploiements à l'Échelle de la Population

Les programmes nationaux de cartes à puce en Chine, au Japon et aux Philippines ont transformé des milliards de citoyens en utilisateurs actifs de justificatifs d'identité matériels sécurisés, créant une demande prévisible et pluriannuelle pour les cartes, les services de personnalisation et les intergiciels PKI. La carte de sécurité sociale électronique chinoise a dépassé le milliard d'utilisateurs à la mi-2024, traitant plus de 15 milliards de transactions de services annuelles via 24 000 hôpitaux et 60 000 pharmacies. Le Japon est passé entièrement au système d'identification My Number en décembre 2024, supprimant les cartes d'assurance papier et unifiant les flux de travail d'authentification à l'échelle nationale. Les Philippines ont ajouté des services d'identité numérique sécurisée en juin 2024, réduisant la fraude à l'inscription dans les programmes de santé publique. La politique de l'Union européenne mise à jour en avril 2025 exige que les États membres prennent en charge l'identification électronique sécurisée dans le cadre de l'Espace européen des données de santé, renforçant la demande de cartes dans 27 pays. Ces déploiements envoient des signaux de demande à long terme aux fournisseurs d'éléments sécurisés et aux bureaux de personnalisation de cartes.

La Transition vers des Flux de Travail Sans Contact Post-COVID-19 Stimule les Mises à Niveau des Interfaces

Les hôpitaux ont accéléré les processus d'enregistrement sans contact, de paiement et de retrait d'ordonnances afin de réduire le risque d'infection par contact avec les surfaces. Les cartes à double interface résolvent le défi de la mise à niveau en conservant les contacts pour les lecteurs de back-office tout en permettant les interactions NFC aux bornes et aux terminaux mobiles. Le NIST a mis à jour ses lignes directrices sur l'identité numérique en août 2024 pour mettre en avant les authentificateurs matériels résistants au hameçonnage, une spécification satisfaite par les protocoles de cartes à puce sans contact[1]Boutin C., "Le NIST publie le deuxième projet public des lignes directrices sur l'identité numérique," nist.gov. La brochure santé d'Infineon d'août 2025 présente des éléments sécurisés NFC qui authentifient le personnel et associent les dispositifs médicaux sans toucher les surfaces partagées. Le modèle de validation par simple contact est désormais intégré dans les chaînes de pharmacies ambulatoires, où la rapidité des transactions améliore directement le débit.

L'Augmentation du Vol d'Identité Médicale Amplifie la Demande de Justificatifs Cryptographiques

Le rapport sur les violations de données du HHS, publié en février 2024, attribue de nombreux incidents majeurs à des identifiants compromis, citant une authentification multifactorielle inadéquate au regard de la loi HIPAA. Les cartes à puce qui hébergent des clés non extractibles et imposent une correspondance par code PIN ou biométrique atténuent ces vecteurs d'attaque. Le Pew Charitable Trusts a mis en avant les justificatifs matériels combinés à la biométrie pour réduire les erreurs d'identification des patients et la facturation frauduleuse. Les dossiers de santé volés se négociant à 50 USD pièce sur les marchés illicites, les directeurs financiers des hôpitaux approuvent les projets de cartes à puce comme mesures de contrôle des risques rentables.

Les Mandats d'Intégration des Dossiers de Santé Électroniques Formalisent les Normes d'Authentification

Le cadre américain d'échange de confiance et l'accord commun, finalisés en décembre 2024, obligent les réseaux qualifiés d'information sur la santé à adopter l'authentification multifactorielle et la gouvernance du cycle de vie des certificats alignée sur les jetons matériels PKI. La règle proposée HTI-2 de l'ONC de juillet 2024 fait référence aux authentificateurs matériels pour la sécurité des API, incitant les fournisseurs de dossiers de santé électroniques à adopter la compatibilité avec les cartes à puce. La Commission nationale de la santé de Chine et l'Administration nationale de la médecine traditionnelle chinoise exigent également des identifiants patients unifiés et des signatures électroniques authentifiées, fonctions rendues possibles par les clés résidant sur la carte. Les délais de conformité se traduisent par des budgets d'investissement affectés à l'émission de cartes et au déploiement de lecteurs.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de mise à niveau de l'infrastructure pour les hôpitaux anciens | -1.8% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Concurrence des applications d'identité mobile et de portefeuille numérique | -1.5% | Amérique du Nord, Europe, centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Complexité de la conformité en matière de protection des données (RGPD, HIPAA) | -1.3% | Amérique du Nord, Europe | Moyen terme (2-4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les microcontrôleurs sécurisés | -0.9% | Mondial, avec un impact aigu dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Élevés de Mise à Niveau de l'Infrastructure Freinent l'Adoption par les Hôpitaux Anciens

Le remplacement des lecteurs à piste magnétique, l'installation de serveurs PKI et la formation du personnel font dépasser les coûts des projets de cartes à puce les budgets d'investissement des hôpitaux ruraux et communautaires. Le rapport Santé en un coup d'œil 2024 de la Commission européenne met en évidence des normes techniques fragmentées et des lacunes budgétaires qui ralentissent l'adoption transfrontalière des justificatifs d'identité[2]Commission européenne, "Santé en un coup d'œil : Europe 2024," europa.eu. Les petits hôpitaux américains reportent souvent les jetons matériels au profit de l'authentification unique par smartphone, car cette dernière s'appuie sur les réseaux Wi-Fi existants.

La Concurrence des Applications d'Identité Mobile et de Portefeuille Numérique Pèse sur la Demande de Cartes Physiques

L'initiative de portefeuille d'identité numérique européen positionne les justificatifs résidant sur téléphone comme substituts complets aux cartes plastiques, érodant les volumes d'émission de nouvelles cartes dans les populations urbaines à forte culture numérique. Le lancement par IDEMIA en janvier 2025 de l'enregistrement biométrique à distance des cartes souligne le pivot des fournisseurs vers des offres hybrides physiques et mobiles. Les fabricants de cartes se couvrent désormais en associant des cartes NFC à des justificatifs de portefeuille correspondants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Cartes à Double Interface Font le Pont entre les Écosystèmes Anciens et Mobiles

Les cartes à puce sans contact détenaient 48,55 % de la part du marché des cartes à puce dans le secteur de la santé en 2025, reflétant leur domination aux comptoirs d'enregistrement rapide et aux comptoirs de pharmacie. Pourtant, le segment des cartes à double interface est en passe d'enregistrer un CAGR de 13,25 % jusqu'en 2031, dépassant tous les autres types de produits. Les hôpitaux préfèrent les cartes à double interface car elles fonctionnent avec les lecteurs à contact existants tout en permettant le NFC sur les tablettes au chevet des patients. Cette prise en charge hybride réduit le coût total des cycles de renouvellement des lecteurs. Des fournisseurs tels que NXP ont introduit la famille NTAG X-DNA en février 2025, dotée de contre-mesures AES pour lutter contre le clonage dans les environnements ambulatoires à fort débit. Au cours de la période de prévision, la double pression du contrôle des infections et des flux de travail cliniques axés sur le mobile stimulera la pénétration des cartes à double interface dans les routines de soins au point de service administrés par les infirmières. Les cartes à contact uniquement persisteront dans les pharmacies hospitalières hautement réglementées qui s'appuient encore sur des terminaux à contact scellés certifiés pour les pistes d'audit de distribution de médicaments. Les cartes hybrides combinant des couches à piste magnétique, à contact et sans contact occuperont des rôles de niche là où les bornes de remboursement des assurances continuent d'exiger des glissements magnétiques, mais leur coût de nomenclature plus élevé limitera la croissance.

À l'avenir, les expéditions de cartes à double interface représenteront une part croissante de la taille du marché des cartes à puce dans le secteur de la santé, notamment à mesure que les fabricants de lecteurs intègreront des antennes ISO 14443 dans de nouvelles stations de travail tout-en-un. Les programmes pilotes associant des cartes d'identité à double interface à des patchs de pompe à perfusion jetables démontrent comment un seul justificatif peut authentifier à la fois le patient et le dispositif d'administration des médicaments en un seul contact. À mesure que davantage d'applications cliniques mobiles prennent en charge la connexion par carte via NFC, les médecins disposeront d'un seul justificatif qui servira à la fois le dossier de santé électronique de bureau hérité et le système de saisie des ordres sur iPad de l'unité.

Par Composant : Les Cartes à Base de Microcontrôleur Dominent les Charges de Travail Cryptographiques

Les cartes à puce à base de microcontrôleur ont capturé 62,23 % de la taille du marché des cartes à puce dans le secteur de la santé en 2025, soulignant la préférence du secteur pour la cryptographie embarquée sur la carte. Le CAGR prévu de 13,15 % pour ce segment est le résultat direct des exigences de la norme NIST SP 800-63B en matière de clés privées liées au matériel et résistantes au hameçonnage. Les cartes mémoire, qui ne font que stocker des données, ne peuvent pas signer des transactions ni héberger des moteurs de chiffrement validés FIPS, ce qui limite leur rôle aux laissez-passer visiteurs à faible risque. Les microcontrôleurs sécurisés tels que l'EdgeLock SE05x de NXP intègrent ECC, RSA et des générateurs de nombres aléatoires véritables, permettant la signature numérique des ordonnances électroniques et des entrées de journal d'audit. Les hôpitaux déployant des architectures réseau à confiance zéro lient de plus en plus la carte à puce de chaque clinicien aux certificats de station de travail, tirant parti de l'attestation sur puce du microcontrôleur pour autoriser l'accès aux appareils.

La migration vers les dossiers de santé électroniques en mode logiciel en tant que service stimule également la demande de microcontrôleurs, car les hébergeurs en nuage exigent une authentification par certificat côté client pour les appels d'API privilégiés. Les clés privées étant verrouillées dans le silicium, les responsables des risques bénéficient d'une assurance plus élevée que les justificatifs ne peuvent pas être exfiltrés par des logiciels malveillants. Dans les marchés émergents, les programmes d'immunisation financés par des donateurs adoptent des cartes à microcontrôleur pour stocker en toute sécurité les historiques de vaccination infantile, garantissant des preuves vérifiables même dans les cliniques dépourvues de connectivité. À mesure que les modèles de triage activés par l'intelligence artificielle commencent à s'exécuter directement sur le silicium de la carte, les éléments sécurisés à capacité de calcul se distingueront davantage des simples alternatives à carte mémoire.

Analyse Géographique

L'Amérique du Nord a commandé 42,25 % du marché des cartes à puce dans le secteur de la santé en 2025 en raison des mandats fédéraux d'interopérabilité et des dépenses informatiques élevées par habitant. La règle finale TEFCA de décembre 2024 a formalisé l'authentification basée sur les certificats dans les réseaux d'échange nationaux, incitant à des cycles immédiats de renouvellement des lecteurs dans les systèmes de prestation intégrés. Les lignes directrices NIST mises à jour en juillet 2025 ont renforcé l'impératif du jeton matériel pour la résistance au hameçonnage. La croissance se poursuit, mais les budgets d'investissement des hôpitaux communautaires restent serrés, ralentissant la pénétration complète.

L'Asie-Pacifique est le moteur de croissance remarquable, en passe d'enregistrer un CAGR de 12,82 % jusqu'en 2031. La Chine seule a ajouté des centaines de millions d'utilisateurs de cartes de sécurité sociale électroniques en 2024, avec 6 milliards de transactions de règlement d'assurance traitées via des scans de justificatifs. L'adoption du My Number au Japon et la mission numérique Ayushman Bharat de l'Inde élargissent considérablement la base adressable. Les Philippines et l'Indonésie allouent des budgets aux cliniques rurales pour les bornes d'émission de cartes, tandis que l'Australie expérimente des registres de justificatifs ancrés dans la chaîne de blocs qui s'appuient sur des clés générées par carte pour les soumissions de signatures. La localisation des fournisseurs — STMicroelectronics s'associant à des usines FAB à Singapour et en Malaisie — raccourcit les routes d'approvisionnement, catalysant davantage l'adoption.

L'Europe conserve une part solide alors que les grands États membres — Allemagne, France, Italie — poursuivent leurs déploiements nationaux de cartes de santé électroniques. Le règlement sur l'Espace européen des données de santé d'avril 2025 impose la reconnaissance transfrontalière des justificatifs professionnels et patients, standardisant effectivement les spécifications des cartes dans l'ensemble du bloc. L'usine d'IDEMIA à Vitré d'une valeur de 20 millions EUR et sa coentreprise avec GlobalFoundries promettent une chaîne d'approvisionnement souveraine d'ici 2026, atténuant les préoccupations en matière de sécurité d'approvisionnement[3]IDEMIA, "IDEMIA Secure Transactions s'engage pour une chaîne de valeur européenne souveraine," idemia.com. Cependant, les modèles de financement hétérogènes et les projets pilotes de portefeuille mobile en Scandinavie tempèrent la croissance des volumes de nouvelles cartes.

Paysage Concurrentiel

Le marché des cartes à puce dans le secteur de la santé présente une concentration modérée. IDEMIA, NXP, Thales, Infineon et STMicroelectronics ancrent le premier niveau, tirant parti de l'intégration verticale depuis la conception des puces jusqu'aux bureaux de personnalisation. Le partenariat d'IDEMIA avec GlobalFoundries sécurise l'approvisionnement en puces européennes et séduit les gouvernements qui accordent la priorité à la souveraineté numérique. Le microcontrôleur NHS52S04 de NXP cible les dispositifs médicaux portables, donnant à l'entreprise un avantage dans les niches de thérapie à base de patchs en pleine croissance. La victoire de Thales en mai 2024 à Maurice lie l'identité nationale numérique à un portefeuille mobile, signalant la disponibilité des fournisseurs à livrer des écosystèmes hybrides carte et portefeuille.

Les acteurs de niveau intermédiaire misent sur la spécialisation. SecureKey se concentre sur les intergiciels d'identité fédérée, tandis que CardLogix fournit des systèmes d'exploitation de cartes en marque blanche optimisés pour les programmes d'assurance publique à faible coût. Les perturbateurs du portefeuille mobile tels qu'Apple Health Records et Google Wallet intègrent des justificatifs vérifiables, menaçant les volumes d'émission de cartes auprès des populations à forte culture technologique. Les acteurs établis répondent en associant des applets de carte à des justificatifs de portefeuille pour préserver le contrôle des comptes.

Les fournisseurs de composants poursuivent des initiatives de co-conception : ST intègre les profils GlobalPlatform avec les systèmes d'exploitation IDEMIA, et Infineon collabore avec les fabricants de lecteurs pour livrer des conceptions de référence certifiées à la fois ISO 14443 et FIPS 140-3. L'avantage concurrentiel repose sur l'obtention de la certification Critères Communs EAL5+ ou supérieure et l'alignement avec les suites cryptographiques spécifiques à chaque pays. Aucun fournisseur unique ne dépasse 30 % de part de revenus, laissant de la place aux champions régionaux pour remporter des appels d'offres publics.

Leaders du Secteur des Cartes à Puce dans le Secteur de la Santé

Thales DIS (Gemalto)

HID Global

Infineon Technologies AG

NXP Semiconductors

Giesecke+Devrient

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Les Centers for Medicare & Medicaid Services ont adopté un flux de travail par code QR permettant aux patients de partager l'intégralité de leurs antécédents médicaux en un seul scan lors de l'enregistrement.

- Juillet 2025 : L'All India Institute of Medical Sciences a lancé le déploiement national de son justificatif de paiement intelligent « One AIIMS, One Card », s'étendant au-delà du projet pilote à l'AIIMS Delhi.

Périmètre du Rapport sur le Marché Mondial des Cartes à Puce dans le Secteur de la Santé

Selon le périmètre du rapport, les cartes à puce dans le secteur de la santé sont des cartes plastiques spécialisées intégrant des circuits intégrés (micropuces) qui stockent et traitent les informations des patients de manière sécurisée. Elles sont utilisées pour gérer et accéder efficacement aux dossiers médicaux, aux détails d'assurance et à d'autres données liées aux soins de santé, améliorant la sécurité, la précision et la commodité des services de santé.

La segmentation du marché des cartes à puce dans le secteur de la santé est catégorisée par type de produit, composant et géographie. Par type de produit, le marché comprend les cartes à puce hybrides, les cartes à puce sans contact, les cartes à puce à contact et les cartes à puce à double interface. Par composant, il est divisé en cartes à puce à base de mémoire et cartes à puce à base de microcontrôleur. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Les prévisions du marché sont fournies en termes de valeur (USD).

| Cartes à Puce Hybrides |

| Cartes à Puce Sans Contact |

| Cartes à Puce à Contact |

| Cartes à Puce à Double Interface |

| Cartes à Puce à Base de Mémoire |

| Cartes à Puce à Base de Microcontrôleur |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Cartes à Puce Hybrides | |

| Cartes à Puce Sans Contact | ||

| Cartes à Puce à Contact | ||

| Cartes à Puce à Double Interface | ||

| Par Composant | Cartes à Puce à Base de Mémoire | |

| Cartes à Puce à Base de Microcontrôleur | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quel rythme le marché des cartes à puce dans le secteur de la santé devrait-il croître entre 2026 et 2031 ?

Il devrait se développer à un CAGR de 12,05 %, passant de 2,01 milliards USD en 2026 à 3,55 milliards USD en 2031.

Quel type de produit gagne le plus d'élan ?

Les cartes à double interface sont le segment à la croissance la plus rapide, affichant un CAGR de 13,25 % jusqu'en 2031.

Pourquoi les cartes à base de microcontrôleur sont-elles préférées aux cartes mémoire ?

Elles hébergent des moteurs cryptographiques sur puce et des clés non extractibles, répondant aux exigences de la norme NIST SP 800-63B en matière d'authentification multifactorielle résistante au hameçonnage.

Quelle région offre la plus grande opportunité de croissance ?

L'Asie-Pacifique, portée par la Chine et le Japon, devrait enregistrer un CAGR de 12,82 % jusqu'en 2031.

Quel est le principal frein à l'adoption dans les hôpitaux anciens ?

Les coûts initiaux élevés pour les lecteurs de cartes, l'infrastructure PKI et la formation du personnel ralentissent les déploiements, en particulier dans les établissements aux ressources limitées.

Les portefeuilles mobiles éliminent-ils le besoin de cartes physiques ?

Les justificatifs mobiles gagnent du terrain, mais les hôpitaux s'appuient encore sur les cartes à puce physiques pour l'authentification hors ligne et la compatibilité avec les lecteurs à contact existants, de sorte que les modèles hybrides carte et portefeuille dominent les achats actuels.

Dernière mise à jour de la page le: