Taille et Part du Marché des Systèmes de Télémétrie Cardiaque Mobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 2.07 Milliards de dollars |

| Taille du Marché (2031) | 3.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Systèmes de Télémétrie Cardiaque Mobile par Mordor Intelligence

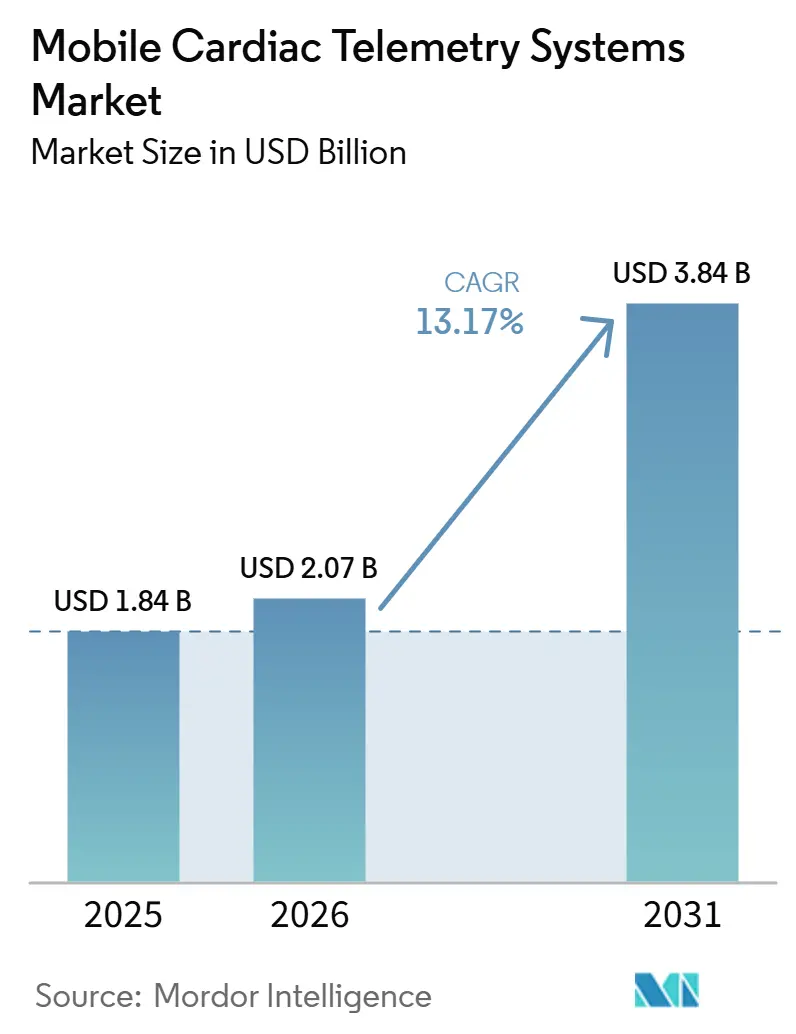

Le marché des systèmes de télémétrie cardiaque mobile devrait s'étendre de 1,84 milliard USD en 2025 et 2,07 milliards USD en 2026 à 3,84 milliards USD d'ici 2031, enregistrant un CAGR de 13,17 % entre 2026 et 2031. Le marché des systèmes de télémétrie cardiaque mobile est soutenu par le fardeau persistant des maladies cardiovasculaires et par des modèles de prestation de soins qui déplacent la surveillance au-delà des établissements hospitaliers vers des environnements ambulatoires et à domicile. Le marché des systèmes de télémétrie cardiaque mobile reflète également un changement clair dans la création de valeur, les logiciels, les flux de travail de surveillance et les couches de services connectés aux dossiers médicaux électroniques portant plus de poids stratégique que le seul matériel. Le marché des systèmes de télémétrie cardiaque mobile reste le plus solide en Amérique du Nord, car les infrastructures de remboursement et de centres de surveillance sont déjà établies, tandis que l'Asie-Pacifique progresse plus rapidement à mesure que les systèmes de santé investissent dans des modèles de soins cardiaques numériques et à domicile. Le marché des systèmes de télémétrie cardiaque mobile devient également plus sélectif, les fournisseurs qui réduisent la charge d'examen, soutiennent l'interopérabilité et respectent les normes réglementaires gagnant une position commerciale plus solide que les entrants sous-dotés en ressources. Le marché des systèmes de télémétrie cardiaque mobile évolue donc vers une structure davantage axée sur les plateformes, où l'échelle des opérations cliniques, la performance des logiciels et la conformité peuvent façonner la consolidation tout au long de la période de prévision.

Principaux Enseignements du Rapport

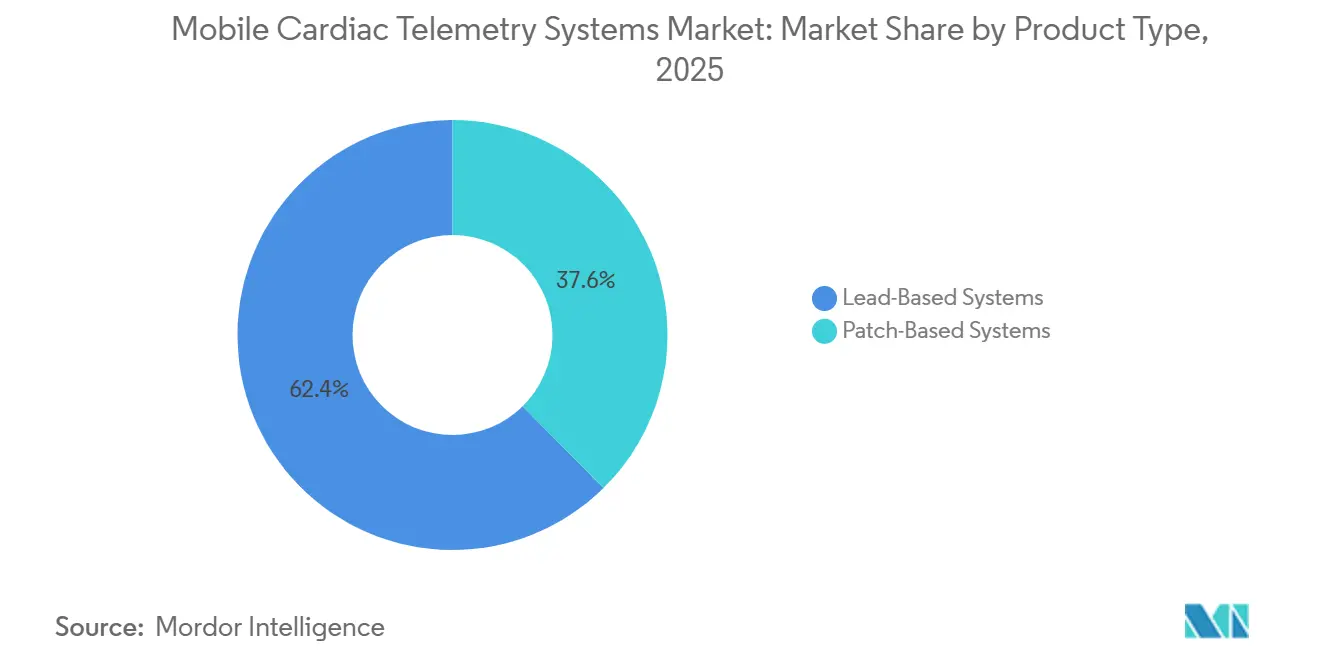

- Par type de produit, les systèmes à dérivations détenaient 62,22 % de la taille du marché des systèmes de télémétrie cardiaque mobile en 2025, tandis que les systèmes à patch devraient se développer à un CAGR de 13,45 % jusqu'en 2031.

- Par composant, les logiciels représentaient 53,33 % de la part en 2025, tandis que les services enregistraient le CAGR projeté le plus élevé à 13,74 % jusqu'en 2031.

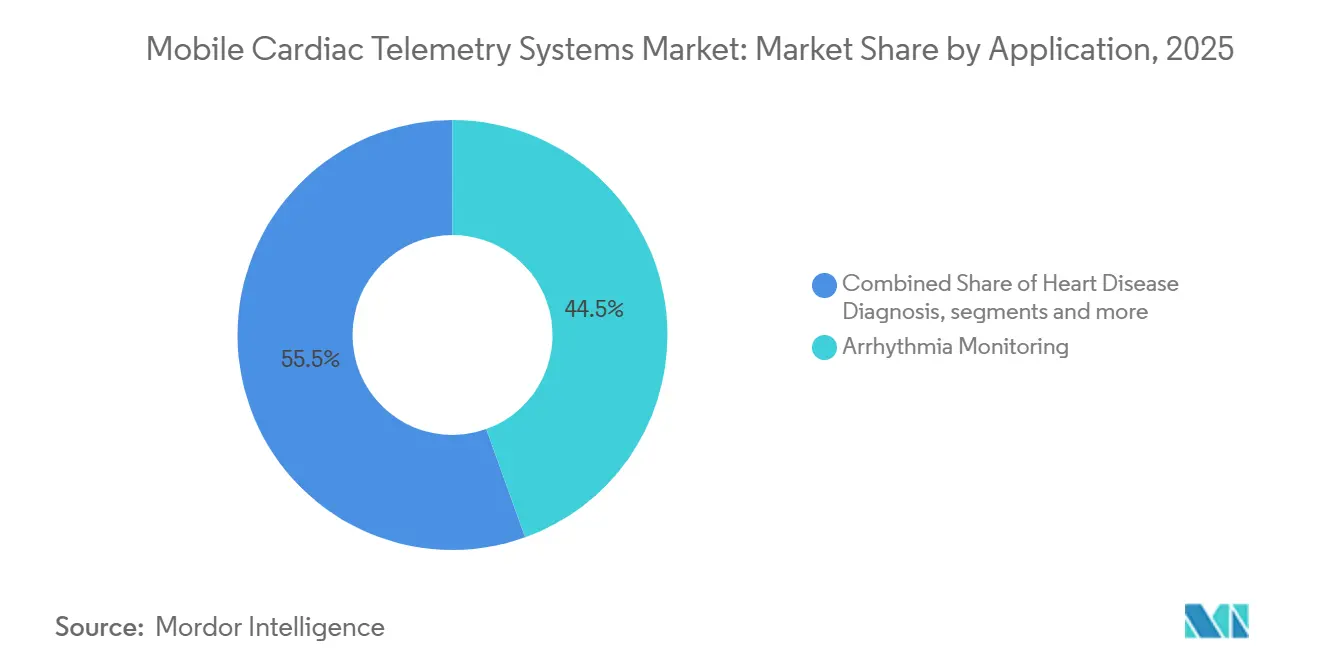

- Par application, la surveillance des arythmies représentait 44,52 % de la taille du marché des systèmes de télémétrie cardiaque mobile en 2025, tandis que le diagnostic des maladies cardiaques devrait progresser à un CAGR de 14,35 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et cliniques captaient 51,41 % de la part du marché des systèmes de télémétrie cardiaque mobile en 2025, tandis que les soins à domicile devraient croître à un CAGR de 14,17 % jusqu'en 2031.

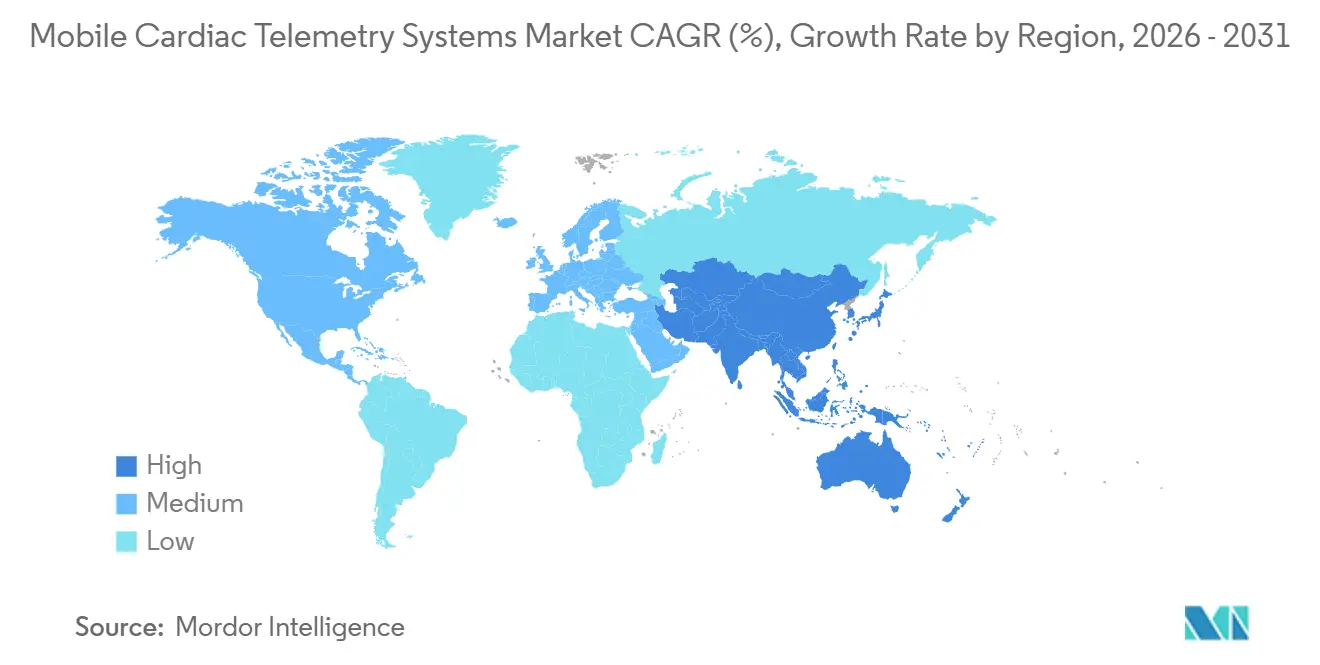

- Par géographie, l'Amérique du Nord détenait 50,27 % de la part du marché des systèmes de télémétrie cardiaque mobile en 2025, tandis que l'Asie-Pacifique devrait se développer à un CAGR de 15,36 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Systèmes de Télémétrie Cardiaque Mobile

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Fardeau Croissant des Maladies Cardiaques et Besoins de Détection des Arythmies | +2.8% | Mondial | Long terme (≥ 4 ans) |

| Passage à la Surveillance Continue et en Temps Réel des Patients à Distance | +2.5% | Mondial, avec concentration en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Examen des Signaux Assisté par IA et Automatisation des Flux de Travail | +2.0% | Amérique du Nord et Europe, avec des gains précoces au Japon et en Australie | Moyen terme (2-4 ans) |

| Expansion du Remboursement pour la Surveillance Cardiaque Ambulatoire et à Domicile | +1.8% | Amérique du Nord, avec répercussions en Europe occidentale et en Australie | Court terme (≤ 2 ans) |

| Intégration avec les Dossiers Médicaux Électroniques, la Surveillance à Distance des Patients et les Plateformes de Soins en Nuage | +1.5% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Voies de Dépistage en Soins Primaires et Post-Sortie Sous-Utilisées | +1.2% | Amérique du Nord et principaux marchés d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Fardeau Croissant des Maladies Cardiaques et Besoins de Détection des Arythmies

Le marché des systèmes de télémétrie cardiaque mobile continue de bénéficier du fait que les maladies cardiovasculaires restent la principale cause de décès dans le monde. Le marché des systèmes de télémétrie cardiaque mobile est également soutenu par la répartition inégale du fardeau des maladies, car les pays à revenu faible et intermédiaire représentent plus des trois quarts des décès cardiovasculaires et disposent souvent d'une capacité spécialisée limitée. Ce déséquilibre rend la surveillance à distance continue plus utile comme outil d'efficacité, notamment là où les effectifs spécialisés sont limités et la capacité hospitalière est contrainte. Le marché des systèmes de télémétrie cardiaque mobile ne se développe donc pas seulement dans des contextes déjà développés, mais devient également pertinent dans des systèmes de santé qui ont besoin de modèles de surveillance cardiaque évolutifs. Ce contexte pathologique large maintient la demande liée à un besoin clinique de long cycle plutôt qu'à des schémas de remplacement d'appareils à court terme. Il renforce également l'argumentaire en faveur d'une surveillance continue dans la gestion des maladies chroniques, la prévention secondaire et les soins post-sortie sur l'ensemble du marché des systèmes de télémétrie cardiaque mobile.

Passage à la Surveillance Continue et en Temps Réel des Patients à Distance

Le marché des systèmes de télémétrie cardiaque mobile est porté par un mouvement régulier s'éloignant des tests Holter épisodiques vers une surveillance du rythme plus longue et continue. Les règles de couverture du CMS soutiennent jusqu'à 30 jours de surveillance continue, ce qui améliore la capacité à détecter les affections intermittentes souvent manquées lors de fenêtres de surveillance courtes.[1]Centers for Medicare & Medicaid Services, "Facturation et Codage : Dispositifs de Surveillance Cardiaque Ambulatoire Non Thérapeutique Temporaire – Article A60279," CMS, cms.gov Une sous-étude multicentrique sur les accidents vasculaires cérébraux de 2025 a montré que la surveillance ECG par dispositif portable identifiait la fibrillation auriculaire chez des patients sans antécédents de fibrillation auriculaire, ce qui élargit le rôle clinique de la surveillance cardiaque à distance au-delà de l'utilisation cardiologique de routine.[2]Frontiers in Neurology, "Une Approche Efficace pour Détecter la Fibrillation Auriculaire chez les Patients Victimes d'AVC Ischémique à l'Aide d'un Dispositif Portable : Une Sous-Étude Multicentrique Prospective de l'Essai STABLED," Frontiers in Neurology, frontiersin.orgLe marché des systèmes de télémétrie cardiaque mobile voit donc sa base de prescripteurs s'élargir à la neurologie et à la médecine interne, où la surveillance du rythme de suivi gagne en importance clinique. Cela contribue à faire évoluer le marché des systèmes de télémétrie cardiaque mobile d'un outil diagnostique spécialisé vers une ligne de service plus prévisible liée à la surveillance et à la prévention continues.

Examen des Signaux Assisté par IA et Automatisation des Flux de Travail

Le marché des systèmes de télémétrie cardiaque mobile est de plus en plus influencé par les outils d'IA qui réduisent la charge de travail des techniciens et des cliniciens interprétants. Des recherches évaluées par des pairs en 2025 ont montré que les modèles d'apprentissage profond modernes améliorent la précision de la détection des arythmies et permettent des analyses prédictives en temps réel dans les environnements de télémétrie.[3]Heart Failure Society of America, "Une Nouvelle Déclaration Scientifique Guide les Cliniciens sur la Façon d'Intégrer les Outils de Santé Numérique dans les Soins de l'Insuffisance Cardiaque," HFSA, hfsa.org Parallèlement, la FDA a autorisé le Merlin.net MN7000 v2.0 d'Abbott avec des modèles de réseaux neuronaux intégrés pour la détection de la fibrillation auriculaire et des pauses, ce qui montre que l'IA est désormais intégrée dans des plateformes de soins à distance réglementées plutôt qu'ajoutée uniquement comme couche logicielle séparée. Le marché des systèmes de télémétrie cardiaque mobile répond à ce changement car la capacité d'examen clinique est devenue un goulot d'étranglement plus important que la simple capture de données brutes. Les fournisseurs capables de maintenir la qualité diagnostique tout en réduisant les étapes d'examen inutiles sont mieux positionnés pour développer des contrats de surveillance en tant que service sur le marché des systèmes de télémétrie cardiaque mobile.

Expansion du Remboursement pour la Surveillance Cardiaque Ambulatoire et à Domicile

Le marché des systèmes de télémétrie cardiaque mobile dispose d'une base de demande durable aux États-Unis car le remboursement pour la surveillance ambulatoire étendue est déjà établi sous les codes CPT existants. La mise à jour de facturation CMS de janvier 2025 a clarifié les exigences de documentation pour les établissements de diagnostic indépendants, ce qui soutient la cohérence opérationnelle et la confiance en matière de facturation. Le marché des systèmes de télémétrie cardiaque mobile est susceptible de bénéficier le plus dans les systèmes où le remboursement, les flux de travail et la capacité d'interprétation à distance fonctionnent déjà ensemble. L'Europe présente le schéma inverse dans de nombreux endroits, car des recherches académiques ont révélé que le remboursement pour la surveillance cardiaque ambulatoire varie encore largement selon les marchés nationaux. Cet écart contribue à expliquer pourquoi le marché des systèmes de télémétrie cardiaque mobile se développe encore plus rapidement là où la politique de paiement est plus claire et où les voies de surveillance sont plus faciles à standardiser.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Coûts Élevés des Dispositifs et des Services de Surveillance | -1.8% | Mondial, prononcé en Asie, en Amérique latine et en Afrique | Long terme (≥ 4 ans) |

| Lacunes en Formation Clinique pour l'Interprétation et les Flux de Travail des Dispositifs | -1.5% | Principaux marchs d'Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud | Court terme (≤ 2 ans) |

| Problèmes d'Observance des Patients dans la Surveillance par Dispositif Portable | -1.0% | Mondial | Long terme (≥ 4 ans) |

| Friction d'Intégration avec les Systèmes Informatiques Hospitaliers Hérités et les Exigences de Gouvernance des Données | -1.2% | Mondial, prononcé dans les systèmes de santé fragmentés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et des Services de Surveillance

Le marché des systèmes de télémétrie cardiaque mobile se heurte encore à une barrière de coût dans les systèmes de santé qui ne soutiennent pas les modèles d'abonnement, groupés ou de remboursement bien définis. La surveillance continue nécessite des dispositifs, une connectivité, une interprétation médicale et un personnel disponible en permanence, ce qui pousse le coût total du service bien au-delà du niveau que de nombreux patients non assurés ou sensibles aux coûts peuvent absorber. Le marché des systèmes de télémétrie cardiaque mobile comporte également un plancher de coût structurel car les exigences de surveillance avec présence rendent difficile la suppression des frais de main-d'œuvre et de centre de surveillance. Cela favorise les opérateurs de grande taille, tandis que les établissements de test plus petits font face à une économie plus faible et à moins de marge pour fixer des prix compétitifs. En pratique, le marché des systèmes de télémétrie cardiaque mobile reste plus facile à pénétrer dans les environnements assurés que dans les systèmes publics aux budgets d'approvisionnement serrés. Même lorsque la demande clinique est claire, le coût peut retarder l'adoption dans les soins primaires et les environnements communautaires moins familiers avec les flux de travail de facturation et de service.

Lacunes en Formation Clinique pour l'Interprétation et les Flux de Travail des Dispositifs

Le marché des systèmes de télémétrie cardiaque mobile est également limité par la disponibilité de techniciens de surveillance formés et de cliniciens interprétants en dehors des grands centres de cardiologie. La surveillance continue avec présence nécessite un modèle opérationnel différent de celui des tests Holter standard, et de nombreux hôpitaux communautaires ne peuvent pas maintenir ce modèle sans partenaires de service externes. Le marché des systèmes de télémétrie cardiaque mobile ressent cet écart le plus fortement dans les régions où la densité de spécialistes n'a pas suivi le rythme du fardeau des maladies et de la disponibilité des outils numériques. Cela crée un schéma d'adoption à deux vitesses, avec un déploiement plus rapide sur les marchés disposant déjà d'une infrastructure de surveillance centralisée et un déploiement plus lent ailleurs. Les voies de certification aident, mais le marché des systèmes de télémétrie cardiaque mobile devrait encore voir les limitations de la main-d'œuvre freiner une adoption plus large au niveau communautaire pendant une grande partie de la période de prévision.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Systèmes à Dérivations Persiste tandis que les Plateformes à Patch se Développent Commercialement

Les systèmes à dérivations détenaient 62,22 % de la part en 2025, ce qui les maintenait au centre du marché des systèmes de télémétrie cardiaque mobile car les configurations multi-dérivations offrent encore une meilleure résolution diagnostique pour la classification des arythmies. Leur base installée reste également importante, car les systèmes à dérivations s'intègrent plus facilement dans les flux de travail d'interprétation existants et les pratiques de télémétrie hospitalière. Sur le marché des systèmes de télémétrie cardiaque mobile, cette combinaison de familiarité clinique et de compatibilité des flux de travail continue de soutenir la demande des électrophysiologistes et des quipes cardiaques hospitalières. Cela signifie que le marché des systèmes de télémétrie cardiaque mobile repose encore sur les dispositifs à dérivations pour une grande partie de sa base de revenus actuelle.

Les systèmes à patch, cependant, devraient croître à un CAGR de 13,45 % jusqu'en 2031, ce qui en fait la gamme de produits à la croissance la plus rapide sur le marché des systèmes de télémétrie cardiaque mobile. Leur attrait vient d'une portabilité plus simple, d'une moindre visibilité sur le corps et d'une commodité d'utilisation prolongée, qui peuvent toutes soutenir l'observance en dehors des environnements cliniques. Au fil du temps, le marché des systèmes de télémétrie cardiaque mobile devrait évoluer vers une structure de produits mixte, les formats à patch prenant plus de volume en ambulatoire tandis que les systèmes à dérivations restent importants dans les cas d'utilisation complexes et de plus haute acuité.

Par Composant : La Monétisation des Logiciels Ancre les Marges tandis que les Revenus des Services se Composent

Les logiciels représentaient 53,33 % de la taille du marché des systèmes de télémétrie cardiaque mobile en 2025, ce qui montre à quel point la valeur a migré du matériel vers l'analytique, l'orchestration des flux de travail et l'aide à la décision. Cette partie du secteur des systèmes de télémétrie cardiaque mobile porte un poids stratégique important car l'examen des données, le triage et le reporting façonnent désormais l'efficacité clinique autant que les capteurs. En conséquence, les logiciels restent l'ancre la plus claire pour la marge et la différenciation sur le marché des systèmes de télémétrie cardiaque mobile.

Les services devraient croître à un CAGR de 13,74 % jusqu'en 2031, ce qui reflète une demande croissante pour la surveillance gérée, le soutien des centres de lecture et les travaux d'intégration autour des voies de soins à distance. La Société Américaine de l'Insuffisance Cardiaque a également souligné que de meilleurs résultats dépendent d'un flux de données fluide entre les dispositifs, les dossiers médicaux électroniques et les équipes soignantes, ce qui soutient le rôle des couches de service et d'intégration sur le marché des systèmes de télémétrie cardiaque mobile. Dans ce contexte, le secteur des systèmes de télémétrie cardiaque mobile évolue vers des modèles commerciaux où les services de plateforme récurrents comptent davantage que les ventes ponctuelles de dispositifs.

Par Application : La Surveillance des Arythmies Ancre la Demande tandis que le Diagnostic des Maladies Cardiaques Élargit les Cas d'Usage

La surveillance des arythmies représentait 44,52 % de la taille du marché des systèmes de télémétrie cardiaque mobile en 2025, ce qui en faisait l'application centrale dans la pratique clinique actuelle. La fibrillation auriculaire reste le cas d'usage central car les anomalies du rythme intermittentes sont difficiles à capturer sans des fenêtres de surveillance plus longues. Le marché des systèmes de télémétrie cardiaque mobile dépend encore de cette application pour ses voies de référence les plus établies, sa logique de remboursement et ses flux de travail d'interprétation.

Le diagnostic des maladies cardiaques devrait croître à un CAGR de 14,35 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des systèmes de télémétrie cardiaque mobile. Ce changement reflète une utilisation plus large dans le suivi post-infarctus du myocarde, les voies de réhabilitation, l'évaluation pré-procédurale et la stratification continue du risque cardiaque. Le marché des systèmes de télémétrie cardiaque mobile s'élargit donc du diagnostic réactif vers la gestion continue des risques, et ce changement devrait étendre l'utilisation au-delà des références traditionnelles pour arythmies. Cela signifie également que le marché des systèmes de télémétrie cardiaque mobile peut capturer plus de valeur à partir des voies de soins longitudinaux plutôt que des seuls épisodes diagnostiques ponctuels.

Par Utilisateur Final : La Part des Hôpitaux Reste Élevée tandis que les Soins à Domicile Élargissent l'Accès

Les hôpitaux et cliniques captaient 51,41 % de la part du marché des systèmes de télémétrie cardiaque mobile en 2025, ce qui confirme que les environnements institutionnels mènent encore l'utilisation actuelle. Ils conservent cette position car ils disposent déjà de programmes d'électrophysiologie, d'une capacité d'interprétation spécialise et de relations de surveillance établies. Le marché des systèmes de télémétrie cardiaque mobile reste étroitement lié à ces environnements car ils sont les mieux positionnés pour intégrer la surveillance dans des flux de travail cardiaques plus larges. Cela maintient les hôpitaux et cliniques comme la principale base actuelle du marché des systèmes de télémétrie cardiaque mobile.

Les soins à domicile devraient croître à un CAGR de 14,17 % jusqu'en 2031, ce qui indique la voie d'expansion la plus claire sur l'ensemble du marché des systèmes de télémétrie cardiaque mobile. Une étude de mise en œuvre de la Clinique Mayo publiée en 2025 a montré que la télémétrie sans fil peut compléter les systèmes hospitaliers câblés sans perdre la fiabilité des alertes, ce qui soutient les modèles hybrides qui s'étendent au-delà des environnements hospitaliers. Le marché des systèmes de télémétrie cardiaque mobile évolue donc d'un service spécialisé délivré principalement dans les hôpitaux vers une infrastructure de soins plus large qui suit les patients à travers la sortie et la récupération. Ce changement modifie les priorités de conception des dispositifs, les flux de travail des services et l'économie d'accès sur l'ensemble du marché des systèmes de télémétrie cardiaque mobile.

Analyse Géographique

L'Amérique du Nord représentait 50,27 % de la part du marché des systèmes de télémétrie cardiaque mobile en 2025, ce qui en faisait le plus grand contributeur régional. Les États-Unis soutiennent cette avance grâce à des voies de facturation CPT établies et à une structure dense d'établissements de diagnostic indépendants déjà familiers avec la surveillance ambulatoire étendue. La décision de couverture locale CMS de 2026 fournit des règles de couverture plus claires pour les dispositifs de surveillance cardiaque ambulatoire non thérapeutique temporaire, ce qui peut réduire les frictions administratives et soutenir des schémas de prescription plus larges. Cela donne au marché des systèmes de télémétrie cardiaque mobile une solide base opérationnelle en Amérique du Nord, où le remboursement, la capacité d'interprétation et la standardisation des flux de travail sont plus matures que dans la plupart des autres régions. Le Canada et le Mexique contribuent moins, mais la structure régionale favorise encore les entreprises capables de travailler à grande échelle dans le remboursement, les opérations de surveillance et l'intégration des prestataires.

L'Europe est restée la deuxième géographie en importance sur le marché des systèmes de télémétrie cardiaque mobile, soutenue par des systèmes de santé établis et une demande continue de surveillance cardiaque ambulatoire. L'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne continuent de façonner le volume régional, tandis que la variation tarifaire limite encore la cohérence de l'adoption entre les pays. Le partenariat de recherche de Biotronik en 2025 avec la Charité et la Fondation du Centre Cardiaque Allemand souligne également l'importance de l'Europe comme base d'innovation pour la cardiologie numérique assistée par IA.

L'Asie-Pacifique devrait être la région à la croissance la plus rapide sur le marché des systèmes de télémétrie cardiaque mobile avec un CAGR de 15,36 % jusqu'en 2031. La croissance est soutenue par le vieillissement des populations au Japon et en Corée du Sud, l'expansion du fardeau des maladies cardiovasculaires en Inde et en Chine, et l'intérêt continu des systèmes de santé pour les voies de surveillance numérique et à domicile. Le marché des systèmes de télémétrie cardiaque mobile dans cette région est encore moins mature qu'en Amérique du Nord, mais le rythme de croissance reflète une ouverture plus large pour les soins à distance et le diagnostic ambulatoire. Les conditions d'entrée restent sélectives car les normes d'approbation et les exigences opérationnelles locales diffèrent selon les principaux marchés, ce qui signifie que les entreprises ont besoin à la fois d'une préparation réglementaire et d'une adaptabilité des services pour se développer efficacement.

Paysage Concurrentiel

Le marché des systèmes de télémétrie cardiaque mobile reste modérément consolidé au sommet, mené par Philips, iRhythm Technologies, Medtronic et Boston Scientific grâce à une large couverture de surveillance et à des relations établies avec les prestataires. Le marché des systèmes de télémétrie cardiaque mobile récompense désormais les plateformes qui combinent performance des dispositifs, profondeur logicielle, familiarité avec le remboursement et opérations cliniques fiables. Cette orientation est importante car l'efficacité de l'examen, la qualité des alertes et l'intégration des flux de travail sont devenues plus importantes sur le marché des systèmes de télémétrie cardiaque mobile que la seule différenciation matérielle. Les entreprises dotées d'une solide expertise réglementaire et d'une infrastructure de surveillance conservent encore un avantage, car les normes de conformité créent des barrières significatives pour les entrants plus petits.

Le marché des systèmes de télémétrie cardiaque mobile voit également la pression de firmes spécialisées qui tentent de concurrencer au-delà de la couche dispositif. Les modifications de conception autorisées d'iRhythm pour le moniteur Zio renforcent sa position à base de patch, ce qui maintient la pression sur les acteurs établis à dérivations dans la surveillance ambulatoire FDA. Ces mouvements montrent que le marché des systèmes de télémétrie cardiaque mobile offre encore de la place pour une concurrence ciblée là où la portabilité, la rapidité des flux de travail et l'économie des services s'améliorent.

Un autre thème important sur le marché des systèmes de télémétrie cardiaque mobile est la poussée vers des voies de soins interopérables et des écosystèmes de cardiologie numérique soutenus par la recherche. La Société Américaine de l'Insuffisance Cardiaque a déclaré en 2025 que l'intégration des dispositifs, des dossiers médicaux électroniques et des équipes soignantes est une exigence fondamentale pour des soins cardiaques numériques efficaces, ce qui soutient les plateformes construites autour d'un flux de données fluide plutôt que de dispositifs isolés. Le marché des systèmes de télémétrie cardiaque mobile devrait donc rester compétitif, mais l'avantage se déplace de plus en plus vers les entreprises capables de relier dispositifs, analytique et flux de travail cliniques en un seul modèle opérationnel fiable.

Leaders du Secteur des Systèmes de Télémétrie Cardiaque Mobile

Medtronic plc

Koninklijke Philips N.V.

iRhythm Technologies, Inc.

Boston Scientific Corporation

ZOLL Medical Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2026 : Implicity a présenté les données HRS 2026 à Chicago, démontrant que son algorithme d'IA en nuage a réduit les fausses alertes des enregistreurs en boucle implantables de 61,6 % en plus de l'IA intégrée par le fabricant, tout en maintenant une sensibilité diagnostique de 98,3 %, des résultats qui étendent les conclusions antérieures de l'EHRA aux enregistreurs en boucle implantables de nouvelle génération activés par IA.

- Mars 2026 : Medtronic a reçu l'approbation de la FDA pour sa sonde de défibrillation OmniaSecure pour le placement de la branche gauche du faisceau, permettant la stimulation du système de conduction, à la suite du lancement commercial américain de la sonde en janvier 2026 pour le placement traditionnel dans le ventricule droit, élargissant les indications pour la gestion des dispositifs cardiaques sans sonde et la surveillance à distance.

- Février 2026 : ZOLL Medical a reçu l'approbation réglementaire EU MDR 2017/745 pour son moniteur/défibrillateur Zenix, décrit comme le moniteur cliniquement le plus avancé de l'entreprise, permettant une large commercialisation sur le marché européen dans l'ensemble de son portefeuille de gestion des patients cardiaques.

Périmètre du Rapport sur le Marché Mondial des Systèmes de Télémétrie Cardiaque Mobile

Selon le périmètre du rapport, le marché des systèmes de télémétrie cardiaque mobile désigne le segment de la surveillance cardiaque où des dispositifs de télémétrie portables enregistrent et transmettent en continu et en temps réel les rythmes cardiaques des patients à des centres de surveillance à distance. Ces systèmes permettent la détection précoce des arythmies, soutiennent la surveillance continue des patients en dehors des établissements hospitaliers et réduisent la dépendance aux moniteurs Holter ou aux moniteurs d'événements traditionnels.

Le marché des systèmes de télémétrie cardiaque mobile est segmenté par type de produit, composant, application, utilisateur final et géographie. Par type de produit, le marché est segmenté en systèmes à dérivations et systèmes à patch. Par composant, le marché est segmenté en matériel, logiciel et services. Par application, le marché est segmenté en surveillance des arythmies, diagnostic des maladies cardiaques, surveillance post-chirurgicale, surveillance à distance des patients et soins de santé préventifs. Par utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins à domicile, centres chirurgicaux ambulatoires et laboratoires de diagnostic. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (USD) pour tous les segments ci-dessus.

| Systèmes à Dérivations |

| Systèmes à Patch |

| Matériel |

| Logiciel |

| Services |

| Surveillance des Arythmies |

| Diagnostic des Maladies Cardiaques |

| Surveillance Post-Chirurgicale |

| Surveillance à Distance des Patients |

| Soins de Santé Préventifs |

| Hôpitaux et Cliniques |

| Soins à Domicile |

| Centres Chirurgicaux Ambulatoires |

| Laboratoires de Diagnostic |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes à Dérivations | |

| Systèmes à Patch | ||

| Par Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Application | Surveillance des Arythmies | |

| Diagnostic des Maladies Cardiaques | ||

| Surveillance Post-Chirurgicale | ||

| Surveillance à Distance des Patients | ||

| Soins de Santé Préventifs | ||

| Par Utilisateur Final | Hôpitaux et Cliniques | |

| Soins à Domicile | ||

| Centres Chirurgicaux Ambulatoires | ||

| Laboratoires de Diagnostic | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle sera la taille du marché des systèmes de télémétrie cardiaque mobile d'ici 2031 ?

Le marché des systèmes de télémétrie cardiaque mobile devrait atteindre 3,84 milliards USD d'ici 2031, contre 1,84 milliard USD en 2025 et 2,07 milliards USD en 2026, avec une croissance à un CAGR de 13,17 % sur la période 2026 à 2031.

Quel format de produit domine aujourd'hui et lequel croît le plus rapidement ?

Les systèmes à dérivations menaient avec 62,22 % de part en 2025, tandis que les systèmes à patch devraient croître plus rapidement à un CAGR de 13,45 % jusqu'en 2031.

Quelle application génère la demande actuelle la plus forte ?

La surveillance des arythmies reste la plus grande application avec 44,52 % de part en 2025, tandis que le diagnostic des maladies cardiaques devrait être le cas d'usage à la croissance la plus rapide avec un CAGR de 14,35 %.

Pourquoi l'Amérique du Nord mène-t-elle dans ce domaine ?

L'Amérique du Nord détenait 50,27 % de part en 2025 car les voies de remboursement, l'infrastructure des établissements de diagnostic indépendants et les flux de travail cliniques pour la surveillance ambulatoire étendue sont déjà bien établis.

Dernière mise à jour de la page le: