Taille et Part du Marché de l'Informatique en Nuage dans le Secteur de la Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 60.76 Milliards de dollars |

| Taille du Marché (2031) | 102.77 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.09% CAGR |

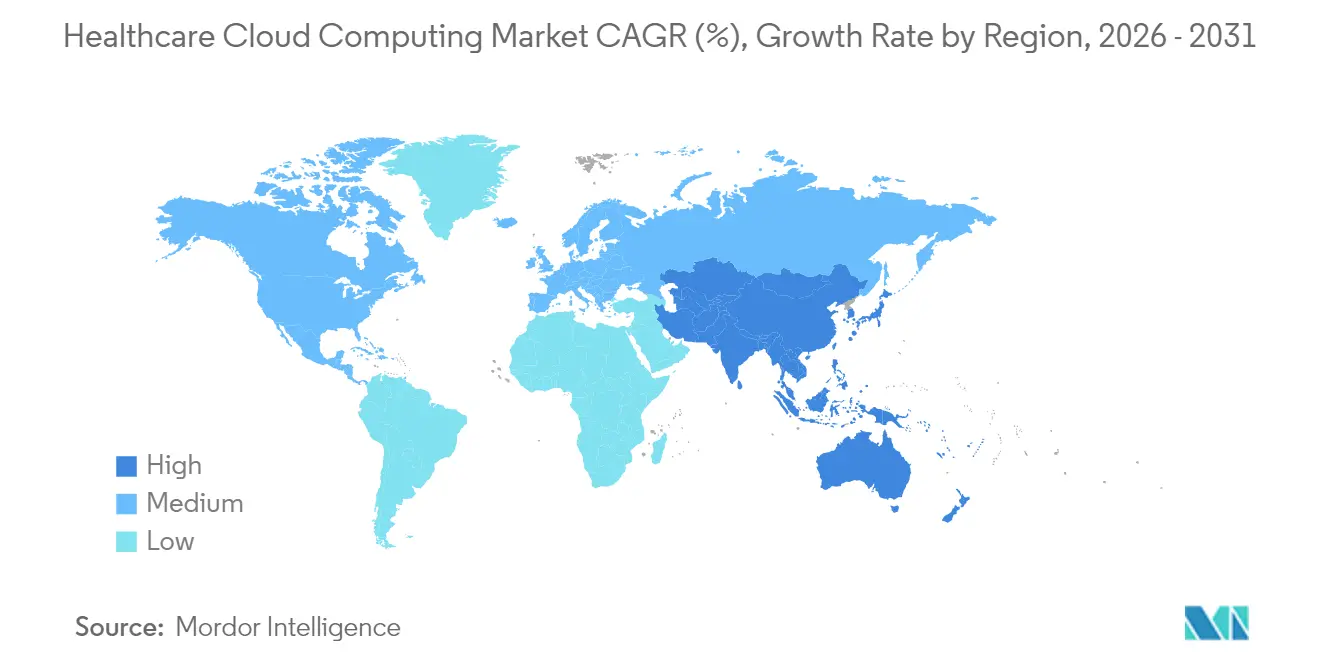

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

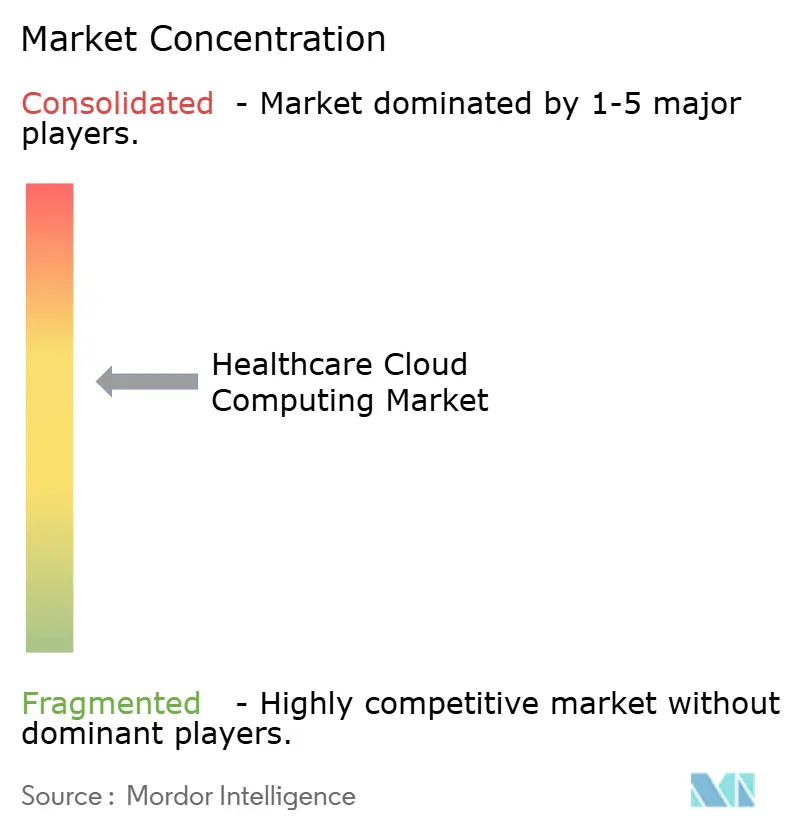

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Informatique en Nuage dans le Secteur de la Santé par Mordor Intelligence

La taille du Marché de l'Informatique en Nuage dans le Secteur de la Santé devrait passer de 54,69 milliards USD en 2025 et 60,76 milliards USD en 2026 à 102,77 milliards USD d'ici 2031, enregistrant un CAGR de 11,09 % entre 2026 et 2031.

L'expansion est portée par les systèmes de santé qui abandonnent les serveurs traditionnels au profit de plateformes en nuage évolutives et prêtes pour l'IA, capables de gérer l'analytique en temps réel, les charges de travail génomiques et le trafic de télésanté. Les impulsions réglementaires en faveur du partage des données, notamment les règles de l'Espace Européen des Données de Santé, renforcent l'urgence de moderniser les infrastructures, tandis que la suppression des frais de sortie de données chez les principaux fournisseurs hyperscale améliore le coût total de possession. Les hôpitaux bénéficient de l'élasticité du nuage lors des pics saisonniers, et les payeurs réduisent les coûts de traitement des demandes de remboursement en exécutant l'automatisation du cycle de revenus dans des environnements multinuage. Les cliniciens s'appuient de plus en plus sur l'IA en nuage pour le triage radiologique et la documentation ambiante, ce qui génère une demande supplémentaire de capacité de calcul haute performance.

Points Clés du Rapport

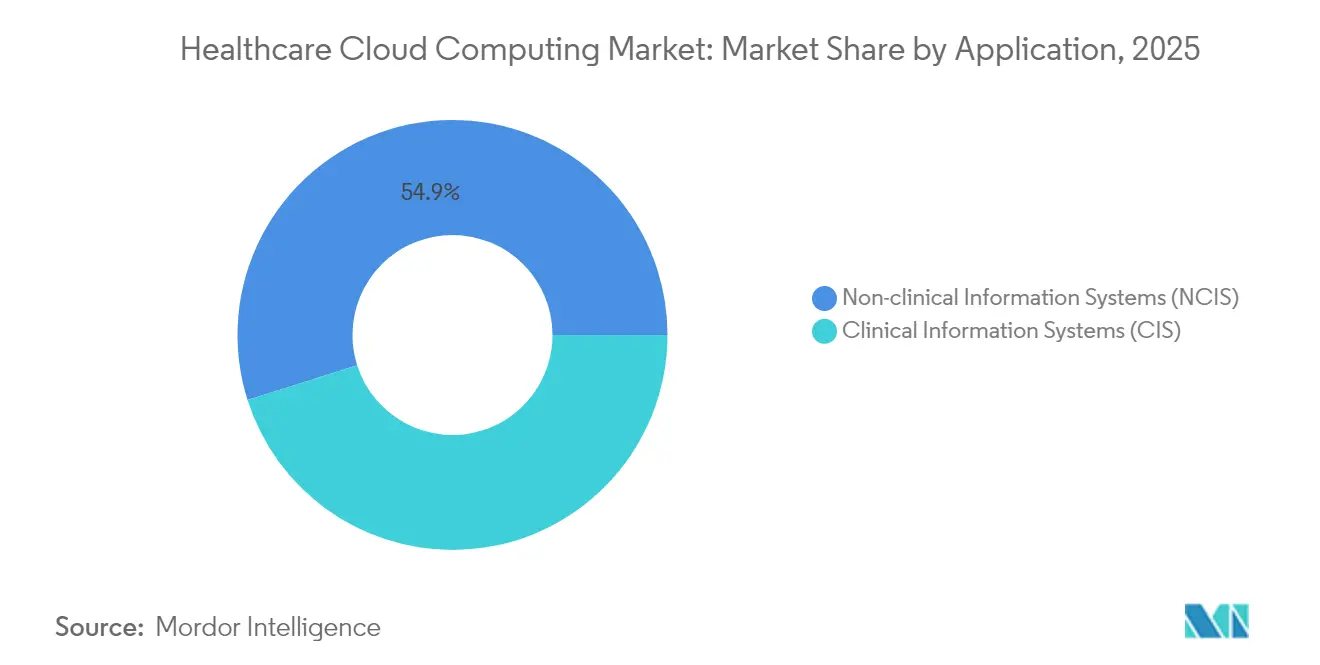

- Par application, les Systèmes d'Information Clinique détenaient 45,12 % de la part du marché de l'Informatique en Nuage dans le Secteur de la Santé en 2025 ; les Systèmes d'Information Non Clinique progressent à un CAGR de 12,28 % jusqu'en 2031.

- Par déploiement, le Nuage Privé représentait 55,10 % de la taille du marché de l'Informatique en Nuage dans le Secteur de la Santé en 2025, tandis que le Nuage Public progresse à un CAGR de 18,30 % jusqu'en 2031.

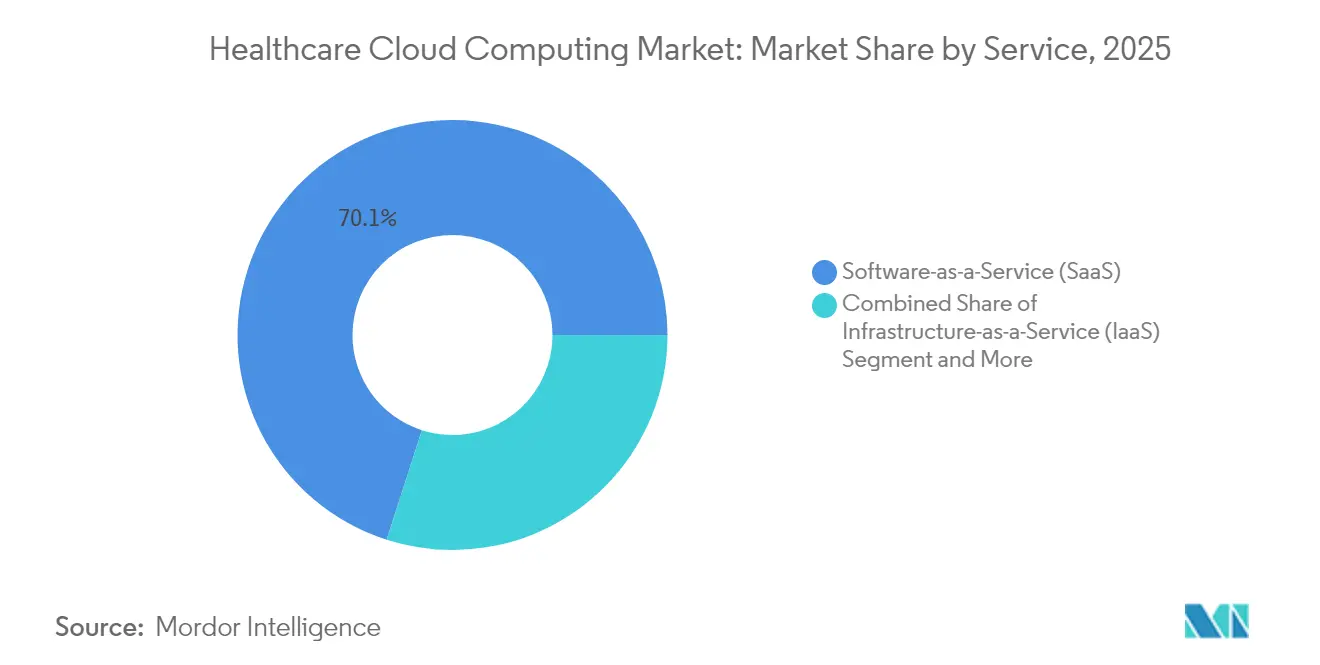

- Par service, le Logiciel en tant que Service a capturé 70,05 % de la taille du marché de l'Informatique en Nuage dans le Secteur de la Santé en 2025 ; la Plateforme en tant que Service devrait enregistrer un CAGR de 18,74 % jusqu'en 2031.

- Par utilisateur final, les Prestataires ont dominé avec 71,60 % de la part du marché de l'Informatique en Nuage dans le Secteur de la Santé en 2025, tandis que les Payeurs affichent la croissance la plus rapide avec un CAGR de 18,02 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord représentait 48,30 % de la taille du marché de l'Informatique en Nuage dans le Secteur de la Santé en 2025, et l'Asie-Pacifique est la région à la croissance la plus rapide avec un CAGR de 18,88 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial de l'Informatique en Nuage dans le Secteur de la Santé

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des technologies de l'information dans les établissements de santé | +2.8% | Mondial, plus fort en Asie-Pacifique | Moyen terme (2-4 ans) |

| Avantages en termes d'économies de coûts et d'évolutivité | +3.2% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Accès facilité à l'analytique avancée et à l'apprentissage automatique | +2.1% | Marchés à revenus élevés | Moyen terme (2-4 ans) |

| Impulsion des API basées sur FHIR | +1.9% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Charges de travail clinico-génomiques en temps réel | +1.4% | Économies développées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Technologies de l'Information dans les Établissements de Santé

Les hôpitaux, les cliniques et les réseaux de diagnostic considèrent désormais la transformation numérique comme un levier stratégique fondamental plutôt que comme une réponse à une crise. Les plateformes en nuage modernes remplacent les centres de données sur site vieillissants, apportant une redondance intégrée, un provisionnement instantané et des correctifs automatisés que les petites équipes informatiques de prestataires pouvaient rarement assurer. Les investissements réalisés pendant la pandémie dans la télésanté ont évolué vers des écosystèmes de soins virtuels à grande échelle qui dépendent de la vidéo évolutive, du stockage et du triage par IA fonctionnant dans le nuage. Les systèmes de santé restructurent les flux de travail cliniques autour de tableaux de bord en temps réel, de flux de données des dispositifs IoMT et de modèles prédictifs qui génèrent des alertes de sepsis ou de détérioration au chevet du patient. Les petits hôpitaux ruraux utilisent des dossiers médicaux électroniques SaaS mutualisés pour accéder à des outils d'aide à la décision qui nécessitaient autrefois des budgets de centres académiques. Les réseaux de prestation intégrés poursuivent des structures de données communes afin que les cliniciens puissent consulter des dossiers longitudinaux unifiés lors des consultations inter-établissements, renforçant ainsi le secteur de l'informatique en nuage dans la santé.

Avantages en Termes d'Économies de Coûts et d'Évolutivité du Nuage

La suppression des cycles de renouvellement du matériel à forte intensité de capital et le passage au calcul à la consommation réduisent la pression budgétaire dans une période de contraction des marges pour les hôpitaux américains. Les principaux fournisseurs hyperscale ont supprimé les frais de sortie de données en 2024, abaissant les barrières à la sortie du multinuage et donnant aux directeurs des systèmes d'information un meilleur pouvoir de négociation. L'infrastructure élastique absorbe les pics de trafic lors des campagnes de vaccination de masse ou des pics de soumission de demandes de remboursement sans surprovisionnement. L'externalisation des correctifs, des sauvegardes et de l'architecture haute disponibilité libère le personnel interne pour des travaux de science des données à plus forte valeur ajoutée. Les payeurs réduisent les délais de traitement des demandes de remboursement lorsque les moteurs de règles natifs du nuage traitent des dizaines de milliers de demandes par minute, ce qui conduit à des remboursements plus rapides pour les membres. Les économies de coûts liées au nuage se manifestent également par une réduction de la consommation d'énergie et des cessions immobilières de centres de données, qui s'alignent sur les objectifs de durabilité des prestataires et accélèrent le marché de l'informatique en nuage dans le secteur de la santé.

Accès Facilité aux Outils d'Analytique Avancée et d'Apprentissage Automatique

Les places de marché hyperscale proposent désormais des modèles de segmentation d'imagerie clés en main, des moteurs de transcription de notes ambiantes et des pipelines de stratification des risques populationnels que les acheteurs du secteur de la santé peuvent activer avec un minimum de charge DevOps. Les groupes de radiologie acheminent de grands volumes d'études vers des GPU en nuage pour accélérer le triage par IA, réduisant ainsi les délais de diagnostic pour les cas d'accident vasculaire cérébral ou d'embolie pulmonaire. Les services de traitement du langage naturel en nuage exploitent les notes cliniques non structurées, les transformant en données codées pour les rapports de qualité et l'automatisation des autorisations préalables. Les petits systèmes de santé adoptent des grands modèles de langage pré-entraînés dans des environnements sécurisés, offrant des communications personnalisées ou des rappels d'adhérence médicamenteuse sans expertise approfondie en apprentissage automatique. Les prestataires combinent des données de dossiers médicaux électroniques et de demandes de remboursement dépersonnalisées dans des entrepôts de données en nuage pour construire des modèles prédictifs qui identifient les patients à risque croissant et soutiennent la performance des contrats de soins basés sur la valeur, renforçant ainsi le marché de l'informatique en nuage dans le secteur de la santé.

Impulsion des API Basées sur FHIR Permettant l'Interopérabilité Native du Nuage

L'architecture REST de FHIR s'adapte naturellement aux fonctions sans serveur et à l'orchestration de conteneurs, permettant des échanges à faible latence entre les dossiers médicaux électroniques, les applications de télémédecine et les dispositifs portables. Les décideurs politiques américains et européens ont fixé des délais stricts pour l'échange de données entre payeurs et prestataires, faisant des passerelles FHIR en nuage un impératif de conformité. Les fournisseurs exposent des API granulaires au niveau du patient que les consommateurs peuvent autoriser depuis leurs smartphones, soutenant des écosystèmes d'applications pour les rappels de médicaments ou la mise en relation avec des essais cliniques. Les échanges d'informations de santé déploient des services de gestion du consentement natifs du nuage afin que les patients puissent contrôler la circulation de leurs dossiers au-delà des frontières. La liquidité des données qui en résulte alimente l'analytique en temps réel, l'automatisation des mesures de qualité et les portails unifiés d'engagement des patients.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préoccupations relatives à la sécurité et à l'intégrité des données | -1.8% | Mondial, plus strict aux États-Unis et dans l'UE | Court terme (≤ 2 ans) |

| Manque d'interopérabilité et de normes | -1.2% | Marchés fragmentés | Moyen terme (2-4 ans) |

| Frais de sortie de données élevés et risques de dépendance aux fournisseurs | -0.9% | Régions à revenus élevés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préoccupations Relatives à la Sécurité et à l'Intégrité des Données

Les cyberattaques contre les hôpitaux ont augmenté, les groupes de rançongiciels ciblant les stockages d'objets mal configurés et les API non corrigées. Les violations déclenchent des amendes HIPAA, des recours collectifs et un examen au niveau du conseil d'administration, incitant à des audits de sécurité avant l'approbation des migrations vers le nuage. Les directeurs des systèmes d'information se débattent avec le modèle de responsabilité partagée et sous-estiment parfois leur rôle dans le renforcement de la gestion des identités, de la journalisation et du chiffrement. Les primes d'assurance augmentent fortement après de grandes violations, ajoutant des coûts cachés aux budgets de transformation. Les régulateurs répondent par des pistes d'audit plus strictes et des délais de signalement des incidents, augmentant la charge de conformité pour les petits prestataires communautaires qui manquent de talents dédiés à la cybersécurité.

Manque d'Interopérabilité et de Normes

Les interfaces HL7 v2 héritées, les formats d'imagerie propriétaires et les terminologies incohérentes ralentissent les efforts d'unification des structures de données. De nombreux fournisseurs de dossiers médicaux électroniques facturent encore des frais premium pour l'accès aux API, compliquant l'innovation par des tiers. Les inadéquations sémantiques dans les codes de laboratoire ou les listes de problèmes compromettent l'analytique inter-prestataires même lorsque les dossiers sont synchronisés. Les lois nationales sur la confidentialité imposent des contournements architecturaux, tels que des zones de données régionales ou des partitions de souveraineté des données, qui augmentent la complexité de conception. L'absence de cadres mondiaux de consentement retarde les services de téléoncologie transfrontaliers malgré la disponibilité de l'infrastructure en nuage.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : Les Systèmes Cliniques Pilotent la Transformation Numérique

Les Systèmes d'Information Clinique représentaient près de la moitié des dépenses totales de 2025, reflétant la centralité des flux de travail des dossiers médicaux électroniques, des systèmes d'archivage et de communication des images et de radiologie pour la sécurité des patients. La taille du marché de l'Informatique en Nuage dans le Secteur de la Santé pour les charges de travail cliniques a bénéficié des aides fédérales qui exigeaient une technologie de dossier médical électronique certifiée et fixaient des seuils de rapports de qualité. Les dossiers médicaux électroniques hébergés dans le nuage offrent des mises à jour instantanées et des plugins intégrés d'aide à la décision clinique, améliorant les scores de satisfaction des médecins. Les services d'imagerie acheminent les études de tomodensitométrie et d'imagerie par résonance magnétique vers des services d'IA en nuage qui signalent les résultats critiques, réduisant ainsi les délais de traitement.

Les applications non cliniques se développent à mesure que les services financiers recherchent des analyses du cycle de revenus basées sur le nuage qui réduisent les taux de refus. Les systèmes de santé déploient des plateformes de facturation SaaS qui s'adaptent pendant les périodes d'inscription ouverte, garantissant que le traitement des demandes de remboursement suit le rythme de la croissance des membres. Les équipes des ressources humaines utilisent des moteurs de planification et de paie en nuage pour gérer les infirmières itinérantes et les codeurs à distance avec une conformité géolocalisée. Les tableaux de bord prédictifs de la chaîne d'approvisionnement dans le marché de l'Informatique en Nuage dans le Secteur de la Santé prévoient les pénuries de médicaments et optimisent les stocks en flux tendu, libérant des liquidités pour les programmes cliniques.

Par Déploiement : Le Nuage Privé Maintient son Avantage en Matière de Sécurité

Le Nuage Privé maintient la majorité des parts car de nombreux prestataires placent les charges de travail contenant des informations de santé protégées dans des environnements à locataire unique avec isolation au niveau matériel. Les institutions gérant des clusters de recherche génomique ou de télémétrie de soins intensifs choisissent une infrastructure dédiée pour respecter les règles de souveraineté des données. Les pare-feux personnalisables et les nœuds adjoints sur site permettent aux responsables de la sécurité des systèmes d'information d'appliquer des politiques granulaires.

Le Nuage Public s'accélère le plus rapidement après que les prestataires ont acquis confiance dans les certifications HITRUST, RGPD et HDS offertes par les hyperscalers. La suppression des frais de sortie de données et l'arrivée de jeux de puces de calcul confidentiel atténuent les préoccupations liées à la dépendance aux fournisseurs. De nombreux réseaux de prestation intégrés adoptent un modèle hybride : la vidéo chirurgicale et la télémétrie sont acheminées vers des nuages privés locaux pour une faible latence, tandis que les ensembles de données de recherche anonymisées sont répliqués vers des nuages publics pour l'entraînement de modèles d'IA. Cette approche équilibrée maintient les charges de travail critiques à proximité tout en exploitant l'économie hyperscale pour l'analytique secondaire, renforçant ainsi le secteur de l'informatique en nuage dans la santé.

Par Service : La Dominance du SaaS Reflète les Priorités Opérationnelles

Le SaaS clé en main reste le choix par défaut pour les hôpitaux souhaitant limiter les dépenses en capital et la maintenance interne. Les fournisseurs de dossiers médicaux électroniques SaaS publient des mises à jour trimestrielles qui regroupent les mises à jour réglementaires et les correctifs de cybersécurité, évitant ainsi les dérives de conformité. Les portails d'engagement des patients fonctionnant sur SaaS atteignent une compatibilité multi-navigateurs sans cycles de développement locaux, stimulant les indicateurs d'adoption des portails.

La Plateforme en tant que Service connaît une forte croissance à mesure que les centres d'excellence en analytique construisent des agrégateurs FHIR personnalisés et des passerelles API. Les équipes DevOps apprécient les clusters Kubernetes gérés qui abstraient la complexité tout en permettant une mise à l'échelle fine des microservices. Les environnements de travail PaaS hébergent des flux de travail de science des données où les cliniciens et les data scientists co-développent des modèles de risque pour les réadmissions. L'Infrastructure en tant que Service maintient une pertinence de niche lorsque les archives d'imagerie héritées nécessitent des pilotes GPU spécialisés ou lorsque les sites de reprise après sinistre reflètent les piles sur site dans le nuage.

Par Utilisateur Final : La Convergence Prestataires-Payeurs s'Accélère

Les prestataires représentent la majeure partie de la consommation car les volumes hospitaliers génèrent encore la plus grande empreinte de données. Les centres médicaux académiques sont pionniers dans l'utilisation de scribes IA qui réduisent la charge de documentation en écoutant les conversations entre cliniciens et patients et en remplissant des notes structurées. Les cliniques ambulatoires adoptent la messagerie électronique en nuage et la messagerie sécurisée qui respectent les normes de chiffrement HIPAA tout en prenant en charge les flux de travail mobiles.

Les payeurs rattrapent rapidement leur retard à mesure que les contrats basés sur la valeur dépendent de jeux de données clinico-administratives unifiées. Les moteurs d'ajustement des risques en nuage analysent les données de rencontre pour identifier les lacunes de codage, améliorant les scores RAF et les remboursements. Les équipes d'expérience des membres déploient des chatbots d'IA générative dans le marché de l'Informatique en Nuage dans le Secteur de la Santé pour répondre aux questions sur les avantages et planifier des rendez-vous, conduisant à des scores Net Promoter plus élevés. Les entités payvider fusionnées établissent des lacs de données communs pour coordonner les parcours de soins et réduire les doublons.

Analyse Géographique

La part de 48,30 % de l'Amérique du Nord reflète les mandats de longue date en matière de dossiers médicaux électroniques et la présence de tous les principaux hyperscalers avec des boîtes à outils de conformité axées sur la santé. Les systèmes de santé américains transfèrent de plus en plus la reprise après sinistre vers le nuage, libérant de l'espace sur site pour des unités cliniques génératrices de revenus. Les provinces canadiennes déploient des archives d'imagerie centralisées sur des régions hyperscale souveraines pour soutenir la téléradiologie sur de vastes distances.

L'Europe bénéficie du Règlement sur l'Espace Européen des Données de Santé, qui prescrit des normes interopérables et des droits d'accès des patients. Les fournisseurs de nuage répondent en ouvrant des zones de disponibilité supplémentaires basées dans l'UE certifiées aux codes C5 et RGPD, permettant aux hôpitaux de consolider les silos sans enfreindre les lois sur la résidence des données. Les consortiums public-privé allemands pilotent des registres du cancer basés sur FHIR hébergés dans des nuages privés qui se fédèrent à travers les Länder, améliorant la profondeur des données de recherche. Les systèmes scandinaves exploitent des réseaux d'énergie renouvelable élevée pour alimenter des centres de données en nuage neutres en carbone qui s'alignent sur les objectifs climatiques nationaux.

L'Asie-Pacifique enregistre le CAGR le plus rapide de 18,88 % en raison de la hausse des dépenses de santé et de la pénétration des smartphones. La pile de santé numérique nationale ABDM de l'Inde repose sur des échanges en nuage domestiques qui permettent aux petites cliniques d'émettre des dossiers de santé électroniques interopérables. En Asie du Sud-Est, les chaînes d'hôpitaux privés lancent des plans d'assurance axés sur le virtuel qui s'appuient sur des moteurs de téléconsultation en nuage public. Le système Mon Dossier de Santé australien intègre les résultats de laboratoire et d'imagerie via des services FHIR en nuage, améliorant l'exhaustivité des données et l'engagement des patients. Des inégalités régionales persistent cependant, car les contraintes de bande passante en Indonésie rurale et les règles de localisation des données en Chine façonnent des topologies de déploiement sur mesure.

Paysage Concurrentiel

La concurrence se concentre sur les accélérateurs spécifiques au domaine plutôt que sur la tarification brute du calcul. AWS, Microsoft Azure et Google Cloud intègrent des plans de conformité et des services d'IA adaptés au secteur, tels que des flux de travail automatisés d'autorisation préalable. AWS collabore avec GE HealthCare sur des modèles d'IA d'imagerie générative que les clients peuvent exécuter directement dans leurs VPC en nuage[3]GE HealthCare, "GE HealthCare et AWS annoncent une collaboration stratégique pour accélérer la transformation de la santé avec l'IA générative," investor.gehealthcare.com. Microsoft regroupe les connecteurs de télésanté Teams avec l'API Azure pour FHIR afin de fournir une pile de soins virtuels de bout en bout. La Suite d'Imagerie Médicale de Google Cloud intègre des API de dépersonnalisation et des tableaux de bord d'analytique, visant à raccourcir les cycles de déploiement de l'IA.

Les fournisseurs spécialisés maintiennent leur position en offrant des services gérés et des cadres de responsabilité partagée. ClearDATA fournit une surveillance DevSecOps 24h/24 et 7j/7 adaptée à HIPAA, tandis que le dossier médical électronique mutualisé d'athenahealth sert les hôpitaux communautaires manquant de personnel informatique robuste. Datavant se concentre sur la tokenisation et le rapprochement des dossiers, permettant aux collaborateurs de recherche de combiner des ensembles de données sans exposer les identifiants. Ces acteurs de niche s'associent souvent aux hyperscalers pour les couches d'infrastructure tout en ajoutant une orchestration spécifique au domaine.

Les fusions et acquisitions restent soutenues car les fournisseurs de nuage achètent des boutiques d'analytique ou des start-ups de conformité pour approfondir les piles verticales. L'accord d'hébergement pluriannuel et multimilliardaire d'Oracle lié à son acquisition de Cerner signale l'intention de combiner les données cliniques avec la planification des ressources d'entreprise. Siemens Healthineers s'associe à des gouvernements régionaux pour déployer des plateformes en nuage d'oncologie qui regroupent le matériel d'imagerie, l'IA et les services gérés dans des modèles d'abonnement. Les investisseurs récompensent les fournisseurs démontrant des gains de résultats quantifiés, de sorte que les leaders du marché publient des études de cas mettant en évidence la réduction de la mortalité par sepsis ou l'amélioration de la résolution des demandes de remboursement au premier passage.

Leaders du Secteur de l'Informatique en Nuage dans la Santé

IBM Corporation

Oracle

Dell Technologies

Koninklijke Philips N.V.

Amazon Web Services (AWS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : GE HealthCare a lancé Genesis, une suite de modules SaaS d'imagerie d'entreprise en nuage qui fournissent une ingestion en périphérie, une archive neutre vis-à-vis des fournisseurs et des outils de migration.

- Février 2025 : Royal Philips a étendu son portefeuille d'informatique radiologique en nuage à travers l'Europe et a commencé à tester des fonctionnalités d'IA générative pour les rapports structurés.

Périmètre du Rapport sur le Marché Mondial de l'Informatique en Nuage dans le Secteur de la Santé

Conformément au périmètre de ce rapport, l'informatique en nuage a été définie comme la pratique consistant à utiliser des serveurs distants à la place de serveurs ou de réseaux locaux pour stocker, gérer et traiter des données. Par conséquent, l'utilisation du nuage déplace l'infrastructure du centre de données en dehors de l'organisation. Ce rapport analyse et examine le marché de l'informatique en nuage dans le secteur de la santé. Les revenus des services en nuage ont été suivis dans le rapport. Le marché de l'informatique en nuage dans le secteur de la santé est segmenté par application (Systèmes d'Information Clinique (SIC) (Dossier Médical Électronique (DME), Système d'Archivage et de Communication des Images (PACS), Systèmes d'Information Radiologique (SIR), Saisie Informatisée des Ordonnances Médicales (CPOE) et autres applications) et Systèmes d'Information Non Clinique (SINC) (Gestion du Cycle de Revenus (GCR), Facturation Automatique des Patients (FAP), Système de Gestion de la Paie et autres Systèmes d'Information Non Clinique)), Déploiement (Nuage Privé et Nuage Public), Service (Logiciel en tant que Service (SaaS), Infrastructure en tant que Service (IaaS) et Plateforme en tant que Service (PaaS)), utilisateur final (Prestataires de Soins de Santé et Payeurs de Soins de Santé) et Géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique et Amérique du Sud). Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre la valeur (millions USD) pour tous les segments ci-dessus.

| Systèmes d'Information Clinique (SIC) | Dossier Médical Électronique (DME) |

| Système d'Archivage et de Communication des Images (PACS) | |

| Système d'Information Radiologique (SIR) | |

| Saisie Informatisée des Ordonnances Médicales (CPOE) | |

| Autres Applications SIC | |

| Systèmes d'Information Non Clinique (SINC) | Gestion du Cycle de Revenus (GCR) |

| Facturation Automatique des Patients (FAP) | |

| Système de Gestion de la Paie | |

| Autres SINC |

| Nuage Privé |

| Nuage Public |

| Nuage Hybride |

| Logiciel en tant que Service (SaaS) |

| Infrastructure en tant que Service (IaaS) |

| Plateforme en tant que Service (PaaS) |

| Prestataires de Soins de Santé |

| Payeurs de Soins de Santé |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Application | Systèmes d'Information Clinique (SIC) | Dossier Médical Électronique (DME) |

| Système d'Archivage et de Communication des Images (PACS) | ||

| Système d'Information Radiologique (SIR) | ||

| Saisie Informatisée des Ordonnances Médicales (CPOE) | ||

| Autres Applications SIC | ||

| Systèmes d'Information Non Clinique (SINC) | Gestion du Cycle de Revenus (GCR) | |

| Facturation Automatique des Patients (FAP) | ||

| Système de Gestion de la Paie | ||

| Autres SINC | ||

| Par Déploiement | Nuage Privé | |

| Nuage Public | ||

| Nuage Hybride | ||

| Par Service | Logiciel en tant que Service (SaaS) | |

| Infrastructure en tant que Service (IaaS) | ||

| Plateforme en tant que Service (PaaS) | ||

| Par Utilisateur Final | Prestataires de Soins de Santé | |

| Payeurs de Soins de Santé | ||

| Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée de l'Informatique en Nuage dans le Secteur de la Santé d'ici 2031 ?

Le marché devrait atteindre 102,77 milliards USD d'ici 2031, en hausse par rapport à 60,76 milliards USD en 2026.

Quel segment d'application contribue actuellement le plus aux dépenses ?

Les Systèmes d'Information Clinique, y compris les dossiers médicaux électroniques et les plateformes d'imagerie, représentaient 45,12 % des revenus de 2025.

Pourquoi les prestataires privilégient-ils les déploiements en nuage privé ?

Les environnements dédiés offrent des contrôles d'accès plus stricts et des audits de conformité plus faciles pour les informations de santé protégées.

À quelle vitesse l'adoption en Asie-Pacifique progresse-t-elle ?

Les dépenses en Asie-Pacifique devraient progresser à un CAGR de 18,88 % entre 2026 et 2031.

Quel modèle de service prend de l'élan pour les projets d'IA personnalisés ?

La Plateforme en tant que Service croît à un CAGR de 18,74 % à mesure que les hôpitaux construisent des applications d'analytique et d'interopérabilité sur mesure.

Quel défi de cybersécurité affecte le plus les décisions de migration vers le nuage ?

La recrudescence des attaques par rançongiciel et la complexité des modèles de sécurité à responsabilité partagée accroissent la prudence lors de la planification de l'adoption du nuage.

Dernière mise à jour de la page le: