Taille et part du marché des fournisseurs de technologies de l'information pour la santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 6.49 Milliards de dollars |

| Taille du Marché (2031) | 11.28 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 11.68% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des fournisseurs de technologies de l'information pour la santé par Mordor Intelligence

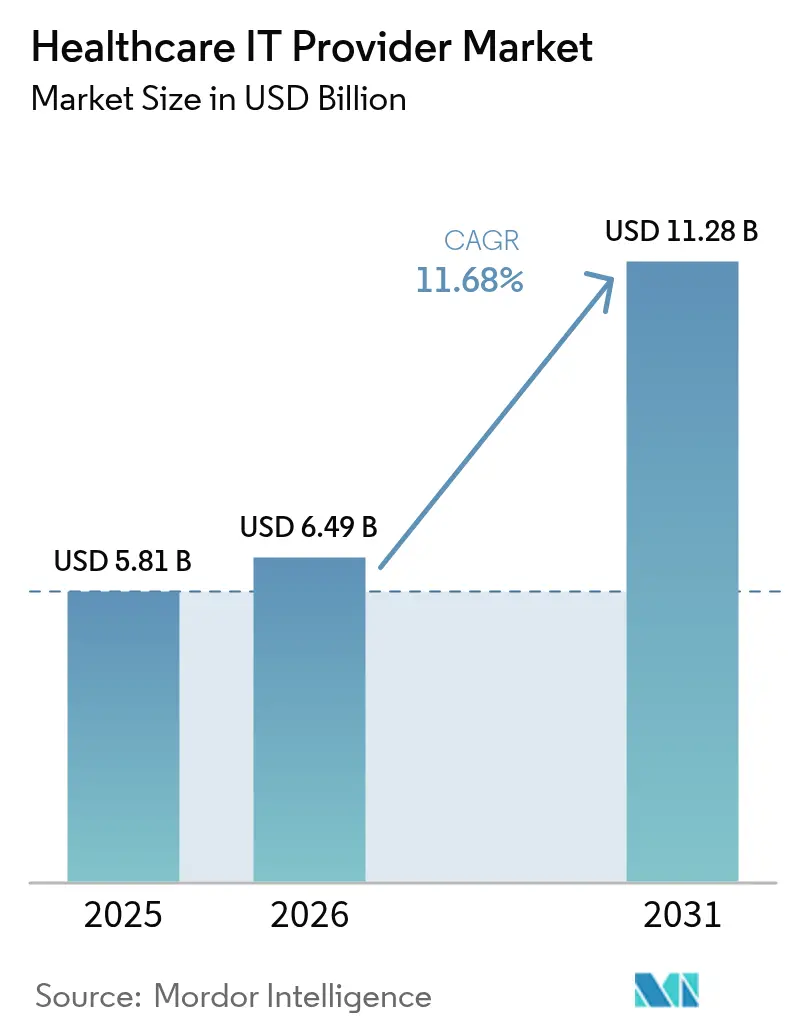

La taille du marché des fournisseurs de technologies de l'information pour la santé était évaluée à 5,81 milliards USD en 2025 et devrait croître de 6,49 milliards USD en 2026 pour atteindre 11,28 milliards USD d'ici 2031, à un TCAC de 11,68 % au cours de la période de prévision (2026-2031). Cette progression reflète un virage décisif vers des plateformes cliniques natives du cloud, l'utilisation croissante d'outils de flux de travail pilotés par l'IA, ainsi que des mandats réglementaires qui intègrent l'interopérabilité et la cybersécurité dans chaque nouveau déploiement. Les réseaux de prestataires matures d'Amérique du Nord maintiennent des taux d'adoption élevés, mais les réformes de remboursement de l'Asie-Pacifique font progresser la région dans les classements de croissance avec un TCAC de 14,40 %. La capacité d'Epic Systems à intégrer plus de 625 hôpitaux dans l'échange fédéral TEFCA illustre comment les effets de réseau peuvent consolider l'avantage du premier entrant. Parallèlement, la cyberattaque contre Change Healthcare a accéléré les dépenses défensives, les systèmes de santé américains consacrant 52 % des nouveaux investissements informatiques aux contrôles de sécurité.

Principaux enseignements du rapport

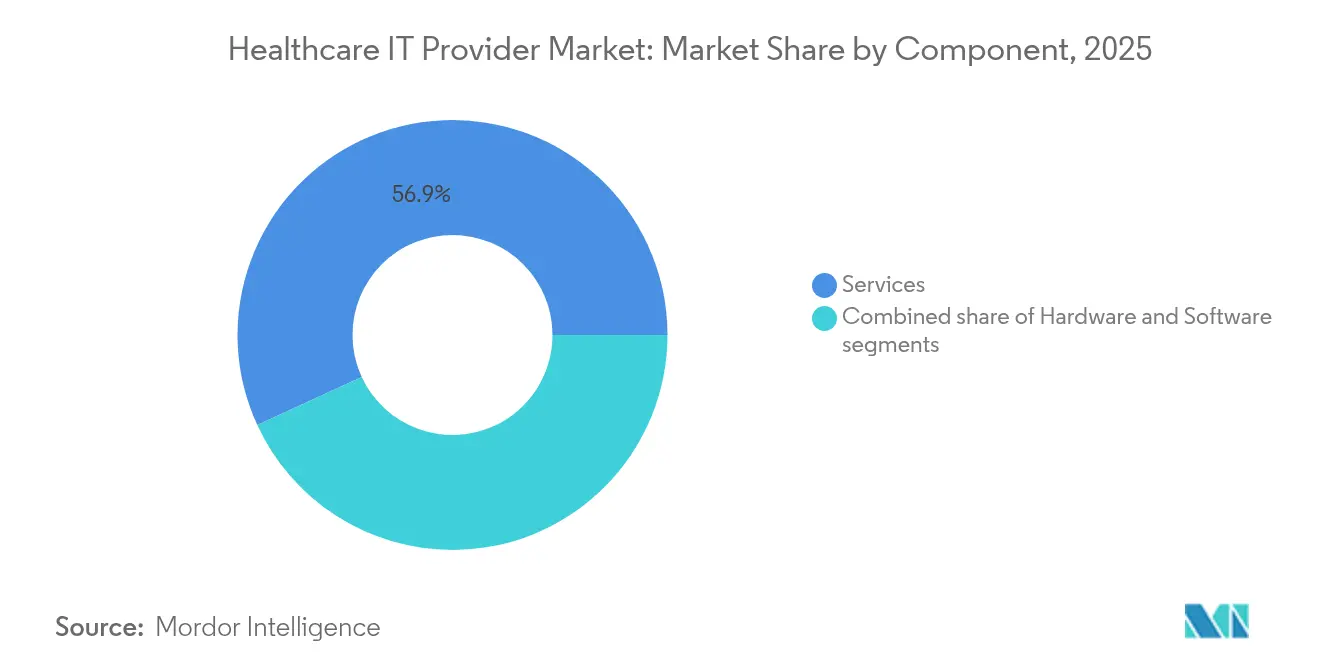

- Par composant, les services ont représenté 56,88 % des revenus en 2025, tandis que les produits ont affiché le TCAC le plus rapide à 13,02 % jusqu'en 2031.

- Par application, l'intégration des interfaces hospitalières et des dossiers de santé électroniques a capturé 40,22 % de la part du marché des fournisseurs de technologies de l'information pour la santé en 2025 ; l'intégration des dispositifs médicaux devrait progresser à un TCAC de 11,74 % jusqu'en 2031.

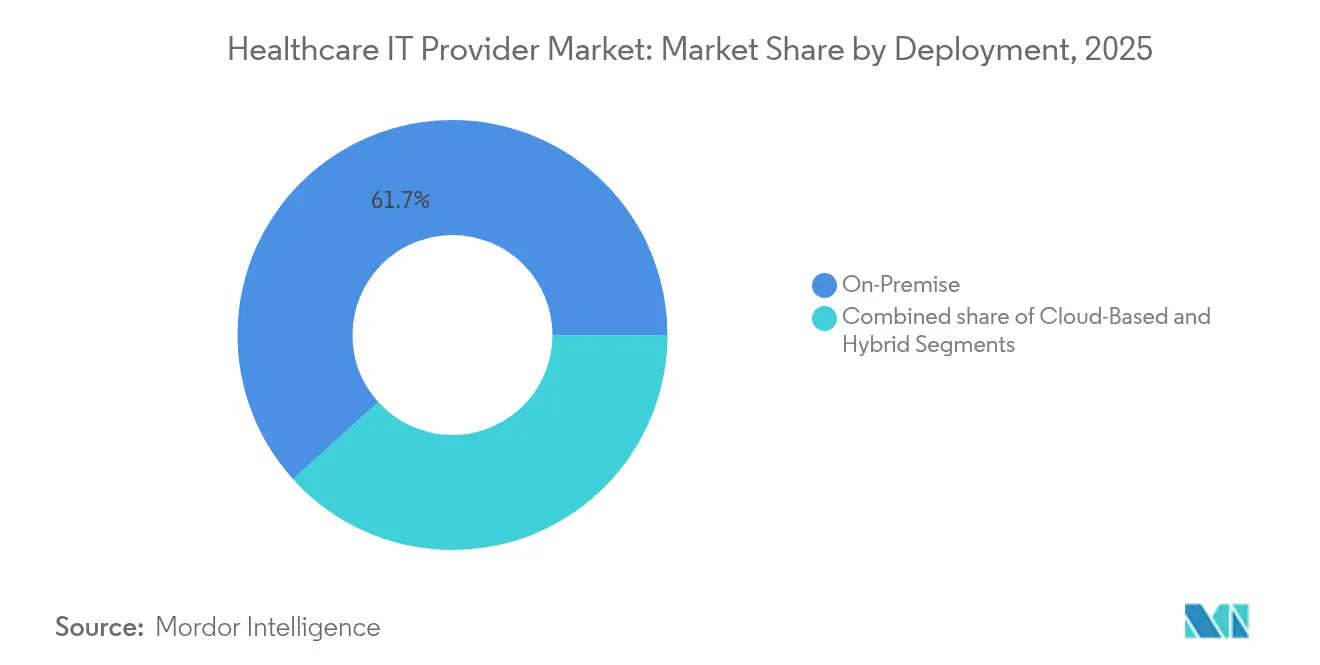

- Par déploiement, les solutions sur site détenaient 61,70 % de la taille du marché des fournisseurs de technologies de l'information pour la santé en 2025, tandis que les modèles basés sur le cloud progressent à un TCAC de 12,18 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux et les cliniques représentaient 63,55 % de la part en 2025 et les centres d'imagerie progressent à un TCAC de 11,86 % jusqu'en 2031.

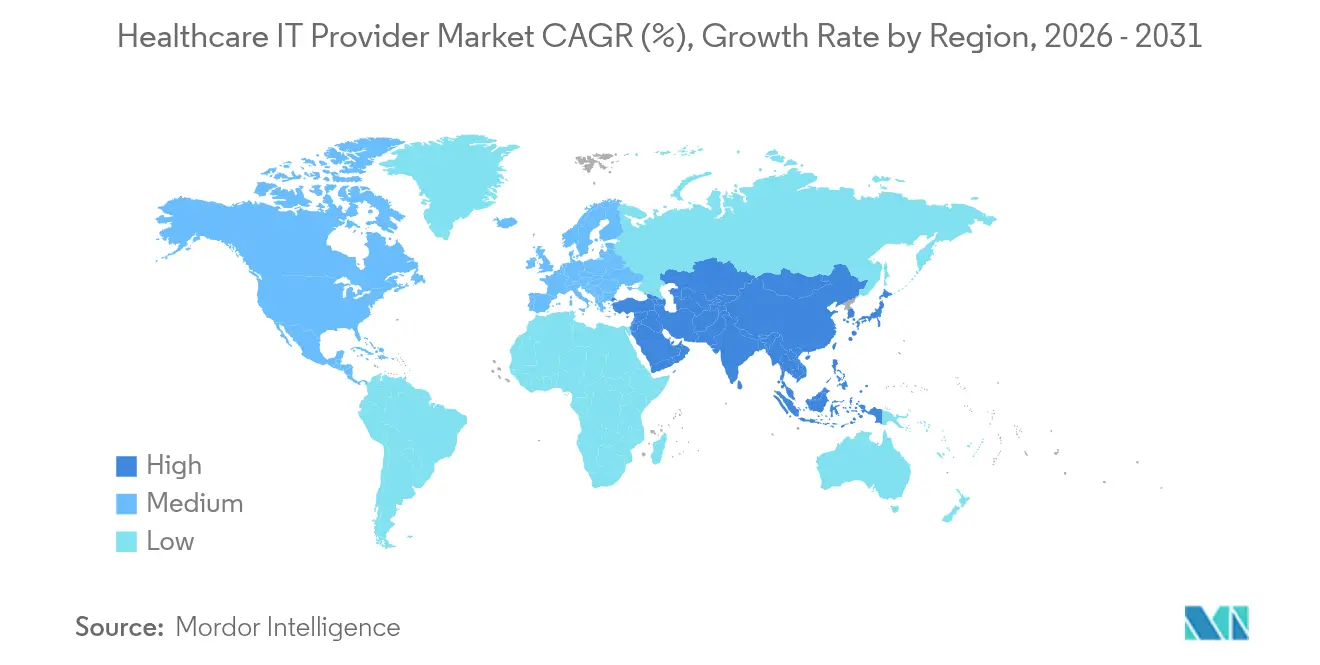

- Par géographie, l'Amérique du Nord était en tête avec 43,10 % de la part des revenus en 2025 ; l'Asie-Pacifique enregistre le TCAC le plus élevé à 14,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché des fournisseurs de technologies de l'information pour la santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Transition accélérée des prestataires vers des plateformes cliniques natives du cloud en Amérique du Nord | +2.1% | Amérique du Nord, répercussions en Europe | Moyen terme (2-4 ans) |

| Convergence des soins basés sur la valeur et de l'analytique avancée en Europe | +1.8% | Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion rapide du remboursement des soins virtuels en Asie | +2.3% | Cœur Asie-Pacifique, émergence au Moyen-Orient et en Afrique | Court terme (≤ 2 ans) |

| Mandats de cybersécurité stimulant les dépenses des réseaux de soins intégrés américains | +1.6% | Amérique du Nord, influence réglementaire dans l'UE | Moyen terme (2-4 ans) |

| Adoption du soutien à la décision diagnostique assisté par IA dans les hôpitaux tertiaires | +1.9% | Mondial, concentré dans les marchés développés | Long terme (≥ 4 ans) |

| Programmes de modernisation hospitalière financés par les gouvernements au Moyen-Orient | +1.4% | Moyen-Orient, expansion en Afrique du Nord | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Transition accélérée vers des plateformes cliniques natives du cloud en Amérique du Nord

Les prestataires remplacent les centres de données traditionnels par des architectures multicloud qui réduisent les coûts d'exploitation de 36 % et raccourcissent les délais de lecture des examens radiologiques de 40 %, améliorant ainsi le débit des patients. Les connexions profondes d'Epic au TEFCA montrent comment la connectivité cloud amplifie l'interopérabilité, creusant des écarts concurrentiels que les concurrents sur site peinent à combler. Les hôpitaux apprécient également la scalabilité conforme à la HIPAA, ce qui a conduit 98 % des établissements allemands à déclarer au moins une charge de travail cloud en production en 2025. Ce moteur maintient le marché des fournisseurs de technologies de l'information pour la santé sur une trajectoire de maturité numérique soutenue, même si les clauses de souveraineté des données imposent des conceptions hybrides. Les fournisseurs intégrant l'inférence IA en périphérie augmentent encore l'adhérence des plateformes, offrant aux systèmes de santé une voie vers des soins prédictifs sans mises à niveau lourdes.

Convergence des soins basés sur la valeur et de l'analytique avancée en Europe

Les contrats de paiement à la performance poussent les prestataires européens à monétiser les données, valorisant les plateformes qui fusionnent l'analytique au niveau du patient avec l'automatisation du cycle des revenus. Le CareCUBE de McKinsey a montré comment des informations quasi en temps réel réduisent les coûts médicaux par membre tout en améliorant les scores de qualité. La loi sur l'espace européen des données de santé renforce encore la demande de connecteurs de dossiers de santé électroniques basés sur des normes fonctionnant au-delà des frontières. Les fournisseurs capables de fusionner des données structurées et non structurées en plusieurs langues deviennent indispensables aux hôpitaux cherchant à améliorer la précision des scores de risque. En conséquence, les modules prêts pour l'analytique sont devenus le principal critère d'achat pour les directeurs des systèmes d'information, supplantant les fonctionnalités d'interface utilisateur secondaires.

Expansion rapide du remboursement des soins virtuels en Asie

Les règles de parité de paiement permettent désormais à la télémédecine de capter jusqu'à 30 % des consultations médicales d'ici 2026, transformant les consultations virtuelles en actes cliniques courants. La télésanté en santé mentale représente déjà 38 % des consultations dans les marchés asiatiques urbanisés, et les stations de soins à distance basées sur des bornes en Thaïlande étendent ce modèle aux zones rurales. La progression de la Chine vers 205 000 milliards RMB de dépenses nationales de santé intègre des parcours de soins numériques en priorité, incitant les fournisseurs de technologies de l'information à regrouper le triage par IA, le codage automatisé et la liquidation des paiements dans une seule solution. Le marché des fournisseurs de technologies de l'information pour la santé en bénéficie car les fournisseurs de télémédecine, autrefois cantonnés à des applications autonomes, vendent désormais des plateformes cliniques à cycle complet.

Mandats de cybersécurité stimulant les dépenses des réseaux de soins intégrés américains

La violation de Change Healthcare en 2024 a perturbé 15 milliards de transactions et déclenché une vague réglementaire qui impose des audits de sécurité annuels et des déploiements de confiance zéro. Les budgets ont été réorientés, avec la moitié des nouvelles dépenses affectées aux défenses cybernétiques. Les établissements ruraux, les plus touchés par les rançongiciels, bénéficient d'évaluations subventionnées dans le cadre du programme sectoriel de Microsoft. Pour les fournisseurs, l'intégration de la surveillance des points de terminaison, de la gouvernance de l'IA et de la protection de l'Internet des objets médicaux dans la plateforme principale n'est plus facultative ; c'est désormais la porte d'entrée commerciale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Gel des budgets d'investissement dans les hôpitaux ruraux en Amérique du Nord | -1.7% | Marchés ruraux d'Amérique du Nord | Court terme (≤ 2 ans) |

| Règles de localisation des données ralentissant les déploiements cloud multinationaux dans l'UE | -1.2% | Europe, répercussions réglementaires mondiales | Moyen terme (2-4 ans) |

| Résistance persistante des cliniciens aux changements de flux de travail au Japon | -0.8% | Japon, influence culturelle en Asie de l'Est | Long terme (≥ 4 ans) |

| Pénurie de talents informatiques certifiés HL7-FHIR dans les marchés émergents | -1.1% | Marchés émergents, déficit de compétences en Asie-Pacifique | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Gel des budgets d'investissement dans les hôpitaux ruraux en Amérique du Nord

La moitié des hôpitaux ruraux américains accusent des déficits d'exploitation, plaçant 748 établissements à risque de fermeture et bloquant les dépenses informatiques discrétionnaires. Les directeurs des systèmes d'information limitent les achats aux mises à niveau indispensables, laissant les fonctionnalités enrichies par l'IA en attente. Si les dossiers de santé électroniques cloud à faible coût offrent une solution partielle, la croissance des solutions haut de gamme ralentit jusqu'à ce que des bouées de sauvetage fédérales telles que les subventions pour les hôpitaux d'urgence ruraux entrent en vigueur. Pour le marché des fournisseurs de technologies de l'information pour la santé, ce frein tempère une expansion nord-américaine par ailleurs solide.

Règles de localisation des données ralentissant les déploiements cloud multinationaux dans l'UE

Les exigences de certification HDS en France imposent le stockage des données dans l'espace européen et la cartographie des transferts publics, obligeant les fournisseurs américains à ajouter des centres de données régionaux et des couches de conformité. Le cadre C5 allemand ajoute un niveau supplémentaire d'audits. Les retards qui en résultent augmentent les coûts de mise en œuvre et favorisent les prestataires dont le siège est en Europe, réduisant les revenus à court terme pour les fournisseurs cloud mondiaux. Le déploiement hybride reste le compromis, bien que les économies d'échelle souffrent lorsque les clusters analytiques ne peuvent pas franchir les frontières nationales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services propulsent l'intégration des plateformes

Les services représentaient 56,88 % des revenus de 2025, les systèmes de santé exigeant des déploiements clés en main, une refonte des flux de travail et des mises à jour gérées. Cette part représente la plus grande tranche de la taille du marché des fournisseurs de technologies de l'information pour la santé par composant. Les pénuries persistantes de talents signifient que les prestataires externalisent la maintenance des systèmes, le renforcement cybernétique et la personnalisation des rapports plutôt que d'élargir leurs équipes informatiques internes. Les fournisseurs améliorent les contrats avec des conditions basées sur les résultats, alignant les honoraires sur l'évitement des réadmissions et les indicateurs d'accès aux patients. Les produits, cependant, affichent une croissance à un TCAC de 13,02 %, portés par des serveurs périphériques prêts pour l'IA et des modules SaaS qui offrent des fonctionnalités spécialisées sans perturber les dossiers de santé électroniques principaux. Le marché des fournisseurs de technologies de l'information pour la santé en bénéficie car les consultants en services vendent des logiciels propriétaires en complément, combinant les flux de revenus et renforçant la fidélisation des clients.

Les suites de planification des ressources d'entreprise de deuxième génération lancées par Epic illustrent comment l'expertise en services peut se transformer en gammes de produits adjacentes. Pendant ce temps, Philips exploite les partenariats AWS pour connecter 1,3 million de dispositifs IoT, démontrant l'effet d'entraînement du matériel activé par le cloud. La profondeur de l'intégration est devenue un avantage concurrentiel, et le secteur des fournisseurs de technologies de l'information pour la santé récompense de plus en plus les fournisseurs capables d'associer les mises à niveau logicielles à des services professionnels disponibles en permanence.

Par application : l'intégration mène la convergence des dispositifs médicaux

L'interface hospitalière et la connectivité des dossiers de santé électroniques principaux représentaient 40,22 % des revenus en 2025, soulignant la centralité de la liquidité des données pour la productivité clinique. Pourtant, l'intégration des dispositifs médicaux progresse à un TCAC de 11,74 % alors que les moniteurs au chevet, les pompes à perfusion et les scanners d'imagerie alimentent les signes vitaux en temps réel dans les systèmes de documentation. La croissance s'accélère lorsque les algorithmes d'IA superposent des alertes aux signaux en continu, passant de la révision rétrospective à l'intervention proactive. Les suites de télésanté et de mSanté surfent sur la même vague de données, projetées pour gérer jusqu'à 30 % des consultations américaines d'ici 2026. Le marché des fournisseurs de technologies de l'information pour la santé passe ainsi d'applications cloisonnées spécifiques à des fonctions à des plateformes écosystémiques couvrant la documentation, l'imagerie, la facturation et les soins à distance.

Les plateformes PACS et VNA se consolident, GE Centricity détenant 32 % de part de marché tandis que Sectra domine les classements de satisfaction des utilisateurs. Les modules de gestion du cycle des revenus évoluent également. Des fournisseurs émergents de documentation par IA tels qu'Ambience Healthcare lèvent 243 millions USD pour transcrire des conversations ambiantes, illustrant comment les innovateurs de niche exploitent le marché plus large des fournisseurs de technologies de l'information pour la santé.

Par déploiement : les modèles hybrides gagnent en dynamisme

Les infrastructures sur site détiennent encore 61,70 % de part en 2025, principalement en raison des centres de données à coûts irrécupérables et des directives de souveraineté des données qui contraignent la migration totale. Ce segment représente la plus grande tranche de la part du marché des fournisseurs de technologies de l'information pour la santé à l'heure actuelle. Pourtant, les déploiements basés sur le cloud progressent à un TCAC de 12,18 % alors que les directeurs des systèmes d'information privilégient l'élasticité des coûts et la préparation aux charges de travail IA. Les configurations hybrides émergent comme le modèle d'équilibre, déplaçant les charges de travail non liées aux informations de santé protégées vers des hyperscalers tout en conservant les ensembles de données réglementées dans des clouds privés locaux. Les fournisseurs répondent avec des consoles de gestion à panneau unique qui orchestrent les sauvegardes, la conformité aux politiques et la reprise rapide après sinistre sur des infrastructures mixtes.

Le pivot d'AWS de Philips montre comment les fabricants mondiaux de dispositifs adoptent le cloud pour gérer 134 pétaoctets de données d'imagerie à un coût inférieur de 36 %. Le partenariat d'IA générative de GE HealthCare avec AWS souligne la demande de calcul qui stimule l'adoption du cloud. Au sein du secteur des fournisseurs de technologies de l'information pour la santé, les fournisseurs incapables d'offrir des options de déploiement flexibles font face à des pipelines qui se réduisent.

Par utilisateur final : les hôpitaux ancrent la croissance, les centres d'imagerie s'accélèrent

Les hôpitaux et les cliniques génèrent 63,55 % des revenus de 2025, reflétant leur maîtrise des contrats de plateformes à l'échelle de l'entreprise et des services groupés. Le segment représente la plus grande contribution à la taille du marché des fournisseurs de technologies de l'information pour la santé par catégorie d'utilisateur final. Les centres de diagnostic et d'imagerie dépassent la croissance globale à un TCAC de 11,86 % grâce à la migration des procédures ambulatoires et à l'analytique radiologique assistée par IA qui améliore le débit tout en réduisant la charge de travail des spécialistes. Les centres ambulatoires et les organisations de payeurs ajoutent de la diversité alors que les soins basés sur la valeur exigent des boucles de données intégrées entre payeurs et prestataires.

Les établissements ruraux pionniers utilisent la livraison par drone pour les médicaments et des centres de télésanté mobiles pour pallier les pénuries de cliniciens, ouvrant des niches pour des offres informatiques modulaires à faibles frais généraux. Les payeurs investissent dans des moteurs de santé des populations qui stratifient les risques et déclenchent des interventions sur les déterminants sociaux, alignant le traitement des demandes de remboursement sur les indicateurs de coordination des soins. Collectivement, ces tendances garantissent que le marché des fournisseurs de technologies de l'information pour la santé maintient un élan à l'échelle des segments, même si les cycles d'investissement varient.

Analyse géographique

L'Amérique du Nord a généré 43,10 % des revenus de 2025 grâce à l'empreinte des dossiers de santé électroniques hospitaliers d'Epic et aux importantes dépenses de cybersécurité consécutives à la violation de Change Healthcare. Les incitations fédérales pour la connectivité TEFCA et le soutien à la décision clinique assisté par IA maintiennent une demande élevée. Cependant, la détresse financière des établissements ruraux crée des fractures régionales qui tempèrent une croissance par ailleurs robuste et réduisent parfois le marché adressable des fournisseurs de technologies de l'information pour la santé.

L'Asie-Pacifique affiche le TCAC le plus rapide à 14,11 %, portée par la trajectoire de dépenses de santé de 205 000 milliards RMB de la Chine et les règles de parité de paiement pour la télémédecine qui généralisent les consultations virtuelles. Les réseaux de bornes en Thaïlande et les plateformes vocales IA financées par les assurances en Inde élargissent l'accès rural, tandis que le Japon pilote des diagnostics de soins chroniques assistés par IA. Ces moteurs remodèlent les habitudes d'achat des prestataires, orientant les capitaux vers des plateformes capables de s'étendre aux modalités en présentiel et virtuelles.

L'Europe équilibre opportunités et complexité. L'initiative sur l'espace des données de santé promet une interopérabilité transfrontalière, mais les règles HDS françaises et C5 allemandes élèvent le niveau de déploiement, gonflant les coûts et allongeant les cycles de vente. En revanche, les marchés du Moyen-Orient accordent des fonds de modernisation à long terme : l'hôpital virtuel SEHA d'Arabie saoudite relie désormais 200 sites et traite 400 000 patients par an, une vitrine pour les plateformes de nouvelle génération. Collectivement, ces récits régionaux confirment la portée mondiale du marché des fournisseurs de technologies de l'information pour la santé tout en soulignant comment les politiques locales peuvent accélérer ou ralentir les calendriers de santé numérique.

Paysage concurrentiel

Le fossé d'interopérabilité d'Epic Systems s'élargit avec l'ajout de 176 hôpitaux, éclipsant Oracle Health, qui a perdu 74 sites au cours de la même période. Epic associe la documentation principale à de nouveaux modules de planification des ressources d'entreprise, de gestion du cycle des revenus et de documentation ambiante, garantissant aux clients une voie mono-fournisseur de la planification à la chaîne d'approvisionnement. Oracle contre-attaque avec des analytiques natives du cloud mais fait face à des lacunes dans la gestion du cycle des revenus signalées par les utilisateurs qui découragent les renouvellements. MEDITECH revendique sa place grâce au déploiement d'un réseau national d'échange d'informations de santé, illustrant comment les fournisseurs de niveau intermédiaire peuvent concurrencer sur l'agilité des échanges ouverts.

Les investissements affluent vers des perturbateurs de niche. La série C de 243 millions USD d'Ambience Healthcare finance une technologie d'écoute ambiante saluée par les médecins de la Cleveland Clinic et de l'UCSF, signalant l'appétit des prestataires pour l'automatisation contre l'épuisement professionnel. La prise de contrôle de Direct Radiology par ONRAD crée le plus grand cabinet de téléradiologie indépendant, pointant vers des stratégies de consolidation dans l'imagerie spécialisée. Les alliances cloud façonnent davantage le domaine : Philips et GE HealthCare s'alignent tous deux avec AWS pour des gammes de produits IA gourmandes en calcul.

Dans l'ensemble, le marché des fournisseurs de technologies de l'information pour la santé est modérément concentré. Les cinq premiers acteurs représentent une part combinée légèrement supérieure à 60 %, laissant une marge significative aux spécialistes à moyenne capitalisation pour se tailler des niches de domaine. Les partenariats, les contrats basés sur les résultats et la vitesse d'intégration de l'IA l'emportent désormais sur la simple étendue fonctionnelle dans la sélection des contrats, préparant le terrain pour une rivalité soutenue et axée sur l'innovation.

Leaders du secteur des fournisseurs de technologies de l'information pour la santé

Allscripts Healthcare Solutions

Oracle (Cerner Corporation)

Siemens Healthineers

General Electric Company (GE Healthcare)

IBM Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Epic Systems a dévoilé une suite ERP spécifique à la santé pour concurrencer Oracle et Workday

- Mars 2025 : Philips a choisi AWS comme fournisseur cloud privilégié, gérant 134 pétaoctets de données à un coût inférieur de 36 %

- Janvier 2025 : ONRAD a acquis Direct Radiology, formant le plus grand groupe de téléradiologie indépendant aux États-Unis

Portée du rapport mondial sur le marché des fournisseurs de technologies de l'information pour la santé

Les fournisseurs de technologies de l'information pour la santé contribuent à la gestion diversifiée des hôpitaux, à l'amélioration des installations d'assurance médicale et à la réforme des infrastructures hospitalières publiques et privées.

Le marché des fournisseurs de technologies de l'information pour la santé est segmenté par segment d'activité (systèmes d'information de laboratoire (LIS), systèmes d'information radiologique (RIS), système d'information cardiovasculaire (CVIS), dossiers de santé électroniques (EHR), télémédecine, système d'aide à la décision clinique (CDSS), système d'archivage et de communication des images (PACS) et archive neutre vis-à-vis des fournisseurs (VNA), et autres segments d'activité), composant (logiciel, matériel et services), mode de livraison (sur site et basé sur le cloud), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud). Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les régions importantes du monde. Le rapport offre la valeur en millions USD pour les segments ci-dessus.

| Matériel |

| Logiciel |

| Services |

| Dossiers de santé électroniques (EHR) |

| Gestion du cycle des revenus (RCM) |

| Systèmes d'archivage et de communication des images (PACS) |

| Télésanté et mSanté |

| Aide à la décision clinique (CDS) et diagnostics par IA |

| Gestion de la santé des populations (PHM) |

| Sur site |

| Basé sur le cloud |

| Hybride |

| Hôpitaux et réseaux de soins intégrés |

| Centres de soins ambulatoires |

| Centres d'imagerie diagnostique |

| Payeurs et assureurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par application | Dossiers de santé électroniques (EHR) | |

| Gestion du cycle des revenus (RCM) | ||

| Systèmes d'archivage et de communication des images (PACS) | ||

| Télésanté et mSanté | ||

| Aide à la décision clinique (CDS) et diagnostics par IA | ||

| Gestion de la santé des populations (PHM) | ||

| Par déploiement | Sur site | |

| Basé sur le cloud | ||

| Hybride | ||

| Par utilisateur final | Hôpitaux et réseaux de soins intégrés | |

| Centres de soins ambulatoires | ||

| Centres d'imagerie diagnostique | ||

| Payeurs et assureurs | ||

| Par géographie (valeur) | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des fournisseurs de technologies de l'information pour la santé en 2026 ?

La taille du marché des fournisseurs de technologies de l'information pour la santé est de 6,49 milliards USD en 2026 et devrait atteindre 11,28 milliards USD d'ici 2031.

Quel TCAC est prévu pour les solutions des fournisseurs de technologies de l'information pour la santé jusqu'en 2031 ?

Le marché devrait enregistrer un TCAC de 11,68 % entre 2026 et 2031.

Quel segment de composant génère le plus de revenus ?

Les services représentent 56,88 % des revenus de 2025 car les hôpitaux préfèrent l'intégration clés en main et le support continu.

Quelle région géographique connaît la croissance la plus rapide ?

L'Asie-Pacifique progresse à un TCAC de 14,11 % grâce aux réformes de remboursement et aux financements à grande échelle de la santé numérique.

Comment l'adoption du cloud évolue-t-elle parmi les prestataires ?

Les déploiements basés sur le cloud progressent à un TCAC de 12,18 % alors que les prestataires transfèrent les charges de travail analytiques vers des hyperscalers tout en conservant certaines données sur site pour des raisons de conformité.

Dernière mise à jour de la page le: