Taille et part du marché du e-commerce de santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.62 Trillions de dollars américains |

| Taille du Marché (2031) | 1.43 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 18.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du e-commerce de santé par Mordor Intelligence

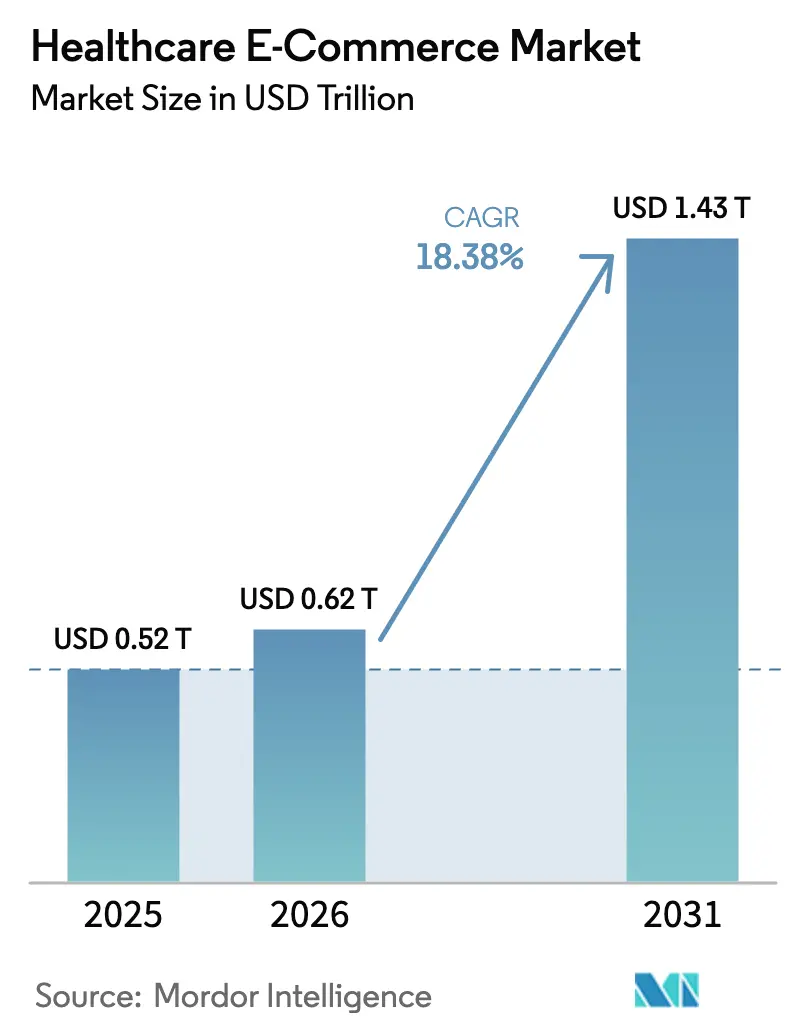

La taille du marché du e-commerce de santé est estimée à 0,62 billion USD en 2026, en progression par rapport à la valeur de 0,52 billion USD enregistrée en 2025, avec des projections à 1,43 billion USD pour 2031, soit une croissance à un CAGR de 18,38 % sur la période 2026-2031. La croissance continue de s'accélérer à mesure que les régulateurs modernisent les règles relatives à la télémédecine, que les géants technologiques approfondissent l'intégration des cliniques de détail et que les consommateurs exigent des parcours de soins numériques fluides. Le système d'enregistrement en télémédecine à trois niveaux proposé par la DEA crée des voies claires pour la prescription de substances contrôlées en ligne, tandis que les solides revenus du quatrième trimestre 2024 d'Amazon confirment que les acteurs de grande envergure peuvent monétiser les vitrines de santé en parallèle de leurs activités de vente au détail. Les médicaments sur ordonnance restent la catégorie à plus fort volume, mais les dispositifs médicaux connectés et les consommables progressent le plus rapidement, car les diagnostics à domicile et les objets connectés brouillent la frontière entre traitement et surveillance. Parallèlement, les services d'aide à la personne gagnent en dynamisme, les populations vieillissantes privilégiant les modèles de soutien virtuel aux établissements institutionnels, ce qui incite les acteurs établis à passer des vitrines à la prestation de soins fondée sur des plateformes.

Principaux enseignements du rapport

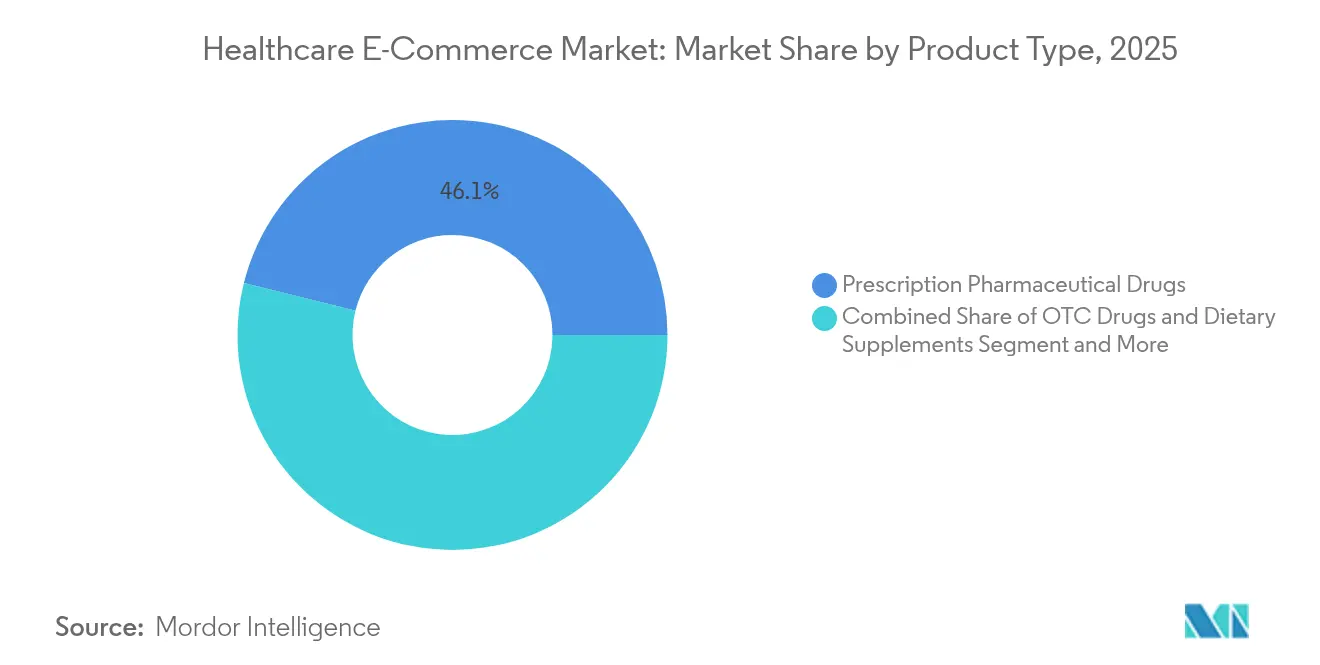

- Par type de produit, les médicaments sur ordonnance ont représenté 46,12 % de la part du marché du e-commerce de santé en 2025, tandis que les dispositifs médicaux et consommables devraient se développer à un CAGR de 19,24 % jusqu'en 2031.

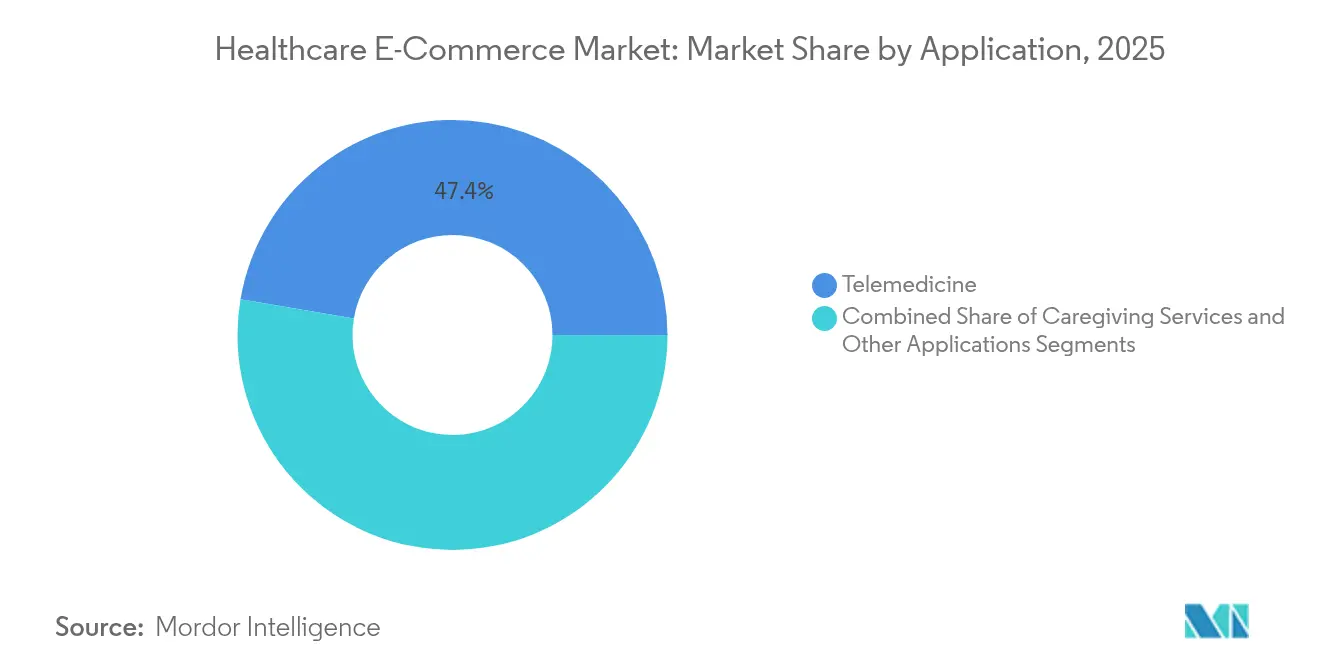

- Par application, la télémédecine a représenté 47,35 % de la taille du marché du e-commerce de santé en 2025 ; les services d'aide à la personne sont en passe d'enregistrer la croissance la plus rapide, avec un CAGR de 20,31 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 39,55 % de la part des revenus du marché du e-commerce de santé en 2025, tandis que l'Asie-Pacifique devrait afficher un CAGR de 20,58 % entre 2026 et 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du e-commerce de santé

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Augmentation de la pénétration d'Internet et des smartphones | +3.2% | Mondial, avec l'impact le plus fort en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Hausse des coûts de santé favorisant l'accessibilité financière en ligne | +4.1% | Amérique du Nord et Europe en cœur de cible, expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Acceptation par les consommateurs de la pharmacie en ligne, accélérée par la pandémie | +2.8% | Mondial, avec une dynamique soutenue sur les marchés développés | Court terme (≤ 2 ans) |

| Robotique de micro-exécution permettant la livraison urbaine en moins de 2 heures | +2.4% | Centres urbains d'Amérique du Nord et d'Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Outils d'observance basés sur l'IA améliorant la conformité aux renouvellements d'ordonnances | +1.9% | Mondial, avec adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Lois sur la voie rapide de l'ordonnance électronique débloquant les ventes transfrontalières | +3.1% | Amérique du Nord et Europe, avec des cadres réglementaires émergents en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation de la pénétration d'Internet et des smartphones

La couverture du haut débit mobile continue de s'élargir, et les appareils abordables atteignent désormais des niveaux de prix accessibles aux consommateurs du marché de masse en Asie du Sud-Est et en Afrique. Cette connectivité permet des consultations vidéo en temps réel et des commandes de médicaments dans des territoires où la densité des cliniques est faible, créant les effets de réseau qui propulsent les plateformes pionnières. Le déploiement croissant de la 5G ajoute de la bande passante pour les échanges de données cliniques enrichies, renforçant l'attente que les interactions de santé quotidiennes soient prioritairement mobiles. Le passage vers des expériences de santé axées sur le mobile modifie fondamentalement les attentes des consommateurs, exigeant une intégration fluide entre la surveillance de la santé, la consultation et l'exécution des commandes de produits au sein d'écosystèmes numériques unifiés.

Hausse des coûts de santé favorisant l'accessibilité financière en ligne

Les dépenses à la charge des ménages aux États-Unis continuent d'augmenter, incitant les foyers à comparer les prix entre les pharmacies en ligne. Amazon a introduit une tarification par abonnement fixe pour des pathologies telles que la dysfonction érectile, sous-cotant les cliniques traditionnelles et exposant des marges opaques. Les modèles directs aux consommateurs comme Cost Plus Drugs contournent les gestionnaires de prestations pharmaceutiques et publient les coûts d'acquisition, ce qui résonne sur les marchés où les franchises d'assurance rendent les consommateurs sensibles aux prix au comptant. Alors que les dépenses nationales de santé devraient atteindre 485 milliards USD en 2025, la compétitivité des prix en ligne devient un levier principal tant pour les payeurs que pour les patients.

Acceptation par les consommateurs de la pharmacie en ligne, accélérée par la pandémie

Les confinements ont normalisé les soins virtuels et modifié les structures de préférence ; 90 % des nouveaux utilisateurs de la télésanté prévoient de continuer à utiliser les services post-pandémie. La continuité réglementaire est importante : la DEA a prolongé les flexibilités de la télémédecine jusqu'en 2025, permettant aux médecins de continuer à prescrire sans examens en personne.[1]Source : Centres pour les services Medicare et Medicaid, « Programme de prestations de médicaments sur ordonnance Medicare ; Normes informatiques de santé », federalregister.gov Les prestataires signalent une meilleure observance médicamenteuse chez les patients engagés numériquement, ce qui encourage davantage les assureurs à rembourser les canaux virtuels. Les organisations de santé rapportent que les patients ayant adopté les services numériques pendant la pandémie affichent des taux d'engagement plus élevés et une meilleure adhérence aux protocoles de traitement, créant des résultats cliniques qui justifient un investissement continu dans les capacités du commerce électronique de santé.

Robotique de micro-exécution permettant la livraison urbaine en moins de 2 heures

Walgreens exploite désormais des centres robotisés qui traitent 16 millions d'ordonnances chaque mois, réduisant les coûts d'exécution de 13 % et permettant une expédition le jour même vers plus de 5 000 magasins. Simultanément, des opérateurs de drones tels que Zipline distribuent des fournitures pour les programmes d'hospitalisation à domicile, démontrant que les articles médicaux peuvent être acheminés aussi rapidement que les produits alimentaires. Ces investissements habituent les patients urbains à s'attendre à un accès quasi immédiat aux thérapies chroniques et aiguës, faisant de la rapidité de livraison un facteur de différenciation concurrentielle sur l'ensemble du marché du e-commerce de santé.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Incertitude réglementaire et obstacles à la conformité des ordonnances | -2.7% | Mondial, avec l'impact le plus élevé sur les marchés émergents | Moyen terme (2 à 4 ans) |

| Préoccupations relatives à la confidentialité des données et à la cybersécurité | -1.8% | Mondial, avec une application plus stricte en Europe et en Amérique du Nord | Long terme (≥ 4 ans) |

| Hausse des coûts d'acquisition par publicité numérique | -1.4% | Amérique du Nord et Europe, expansion vers les marchés Asie-Pacifique concurrentiels | Court terme (≤ 2 ans) |

| Pression sur les marges des gestionnaires de prestations pharmaceutiques et des grossistes sur les pharmacies en ligne | -2.3% | Amérique du Nord en cœur de cible, avec des défis émergents en Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations relatives à la confidentialité des données et à la cybersécurité

La sophistication croissante des cybermenaces ciblant les données de santé crée des risques opérationnels et des coûts de conformité qui freinent la croissance des plateformes et l'adoption par les consommateurs. Les données de santé restent une cible privilégiée des rançongiciels ; 725 violations ont touché le secteur américain en 2023 seulement. La loi sur la sécurité et la responsabilité des infrastructures de santé impose désormais des audits annuels, gonflant les budgets de conformité des pharmacies hébergées dans le nuage.[2]Source : Maynard Nexsen, « Loi sur la sécurité et la responsabilité des infrastructures de santé », maynardnexsen.com La réponse réglementaire comprend des exigences obligatoires de notification des violations et des pénalités potentielles pour non-conformité, créant des risques opérationnels permanents qui freinent l'expansion des plateformes et augmentent les coûts d'acquisition des clients.

Hausse des coûts d'acquisition par publicité numérique

L'inventaire publicitaire s'est resserré à mesure que les acteurs établis et les nouveaux entrants ciblent les mêmes segments de patients en ligne. La campagne nationale télévisée et en streaming d'Amazon soutenant la livraison d'ordonnances le jour même a établi un référentiel de coûts que les acteurs de niche ne peuvent pas égaler. Les groupements de gestionnaires de prestations pharmaceutiques ont lancé des contre-campagnes appelant à des réformes tarifaires, faisant encore monter les enchères sur les réseaux sociaux.[3]Source : Zoey Becker, « Les gestionnaires de prestations pharmaceutiques s'en prennent aux grands fabricants de médicaments dans de nouvelles publicités numériques », Fierce Pharma, fiercepharma.com Le passage vers des modèles publicitaires basés sur la performance, où les plateformes doivent démontrer des résultats de santé mesurables pour justifier les investissements marketing, accroît la complexité et le coût des campagnes d'acquisition de clients tout en limitant potentiellement la portée vers les patients qui pourraient bénéficier des alternatives du commerce électronique de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les ordonnances numériques ancrent la demande, les dispositifs accélèrent la vente additionnelle

Les médicaments sur ordonnance ont généré 46,12 % des revenus du marché du e-commerce de santé en 2025, grâce à la maturité des infrastructures d'ordonnances électroniques et à l'évolution des habitudes des consommateurs vers la commande en ligne. Les dispositifs médicaux et consommables devraient toutefois se développer à un CAGR de 19,24 % jusqu'en 2031, le taux le plus élevé de toutes les catégories. Les glucomètres connectés, les inhalateurs intelligents et les diagnostics à domicile illustrent la façon dont les dispositifs traditionnels évoluent vers des services riches en données, approfondissant l'engagement sur les plateformes. Le Comité consultatif sur la santé numérique de la FDA, créé en 2024, fournit des orientations qui encouragent l'intégration de l'intelligence artificielle dans les logiciels de dispositifs, réduisant ainsi l'ambiguïté réglementaire. Les orthèses et attelles personnalisées imprimées en 3D différencient davantage les catalogues en ligne des inventaires des magasins physiques, soutenant une tarification premium et des modèles de réapprovisionnement par abonnement.

La connectivité IoT facilite également les invitations automatiques au réapprovisionnement, garantissant que les consommables à forte marge restent en stock sans intervention du patient. Les compléments en vente libre bénéficient du marketing d'influence et des offres groupées d'abonnements bien-être, élargissant l'audience adressable. À mesure que la fabrication se numérise, les petites séries deviennent économiquement viables, permettant à des références de niche telles que les consommables médicaux sans allergènes de prospérer sur le marché du e-commerce de santé. Portés par ces vents favorables, les leaders des segments investissent dans l'analyse prédictive pour anticiper les pics de demande liés aux maladies saisonnières, réduisant ainsi les ruptures de stock et améliorant la satisfaction des clients.

Par application : la télémédecine se stabilise, les services de soins à domicile montent en puissance

La télémédecine a conservé une part de 47,35 % de la taille du marché du e-commerce de santé en 2025, soutenue par la parité de remboursement continue et la familiarité renouvelée des patients avec les consultations vidéo. Pourtant, les services d'aide à la personne sont en passe d'atteindre un CAGR de 20,31 % jusqu'en 2031, reflétant le désir des consommateurs d'un soutien holistique et la réalité des pénuries de main-d'œuvre dans les soins de longue durée traditionnels. Les plateformes regroupent désormais la gestion des médicaments, la livraison de repas et la coordination des aidants au sein de tableaux de bord unifiés, transférant la charge administrative des familles.

La pression démographique intensifie la tendance : les adultes de plus de 60 ans représentent déjà 22 % de la population de l'ASEAN et continueront d'augmenter. La livraison en tant que service logistique d'Uber Health, lancée en 2024, illustre comment des entrants non traditionnels peuvent combler les lacunes en matière de transport et monétiser via des modèles de paiement à la course ou d'abonnement. Les robots sociaux dotés d'intelligence artificielle tels qu'ElliQ étendent la compagnie et la surveillance comportementale, démontrant l'étendue des services non cliniques qui s'intègrent désormais confortablement dans l'offre du marché du e-commerce de santé.

Analyse géographique

L'Amérique du Nord domine avec 39,55 % des revenus de 2025 grâce à une voie de remboursement bien définie pour les ordonnances numériques, une large couverture d'assurance et la familiarité des consommateurs avec les achats en un clic. La proposition de licence de télémédecine structurée de la DEA ainsi que les normes d'interopérabilité des Centres pour les services Medicare et Medicaid réduisent le risque de conformité, maintenant la confiance des investisseurs. Le service de livraison d'ordonnances le jour même d'Amazon atteint près de la moitié de la population américaine, illustrant comment une logistique fiable amplifie la fidélisation sur les plateformes. La concurrence entre les gestionnaires de prestations pharmaceutiques reste un frein structurel, mais elle stimule également l'innovation dans les modèles de tarification transparente et encourage de nouvelles discussions politiques qui pourraient bénéficier aux entrants axés sur le numérique.

L'Asie-Pacifique est la région à la croissance la plus rapide, avec un TCAC prévu de 20,58 % de 2026 à 2031. Les incitations gouvernementales à numériser les soins primaires, telles que le cadre des hôpitaux Internet en Chine, comblent les lacunes d'accès dans les provinces éloignées. Le financement par capital-risque continue d'affluer : les startups de technologie de santé indonésiennes, vietnamiennes et philippines ont chacune levé des tours à neuf chiffres en 2024, axés sur le triage mobile, la pharmacie en ligne et les applications pour les maladies chroniques. À mesure que les consommateurs de la classe moyenne augmentent leurs dépenses de santé discrétionnaires, les opérateurs de plateformes adaptent les interfaces en langue vernaculaire et les portefeuilles mobiles pour capter des parts de portefeuille.

L'Europe, le Moyen-Orient & l'Afrique et l'Amérique du Sud présentent une maturité mixte. Les États du Conseil de coopération du Golfe manquent encore de lois harmonisées sur la pharmacie en ligne, créant à la fois un potentiel de terrain vierge pour les premiers entrants et une ambiguïté de conformité qui dissuade les investisseurs conservateurs. En Amérique du Sud, le Brésil et le Mexique mènent l'adoption grâce à des partenariats public-privé en télémédecine, mais la complexité logistique et la faible pénétration des cartes de crédit ralentissent les taux de conversion au paiement par rapport aux marchés comparables.

Paysage concurrentiel

La concurrence s'intensifie alors que les détaillants, les payeurs et les entreprises technologiques se disputent la primauté des plateformes sur le marché du e-commerce de santé. Amazon a réorganisé sa division santé en six unités spécialisées en 2025 pour rationaliser la prise de décision et accélérer les intégrations partenaires, à la suite de son acquisition de One Medical pour 3,9 milliards USD. CVS Health a déclaré un chiffre d'affaires de 97,71 milliards USD au quatrième trimestre 2024 et s'appuie sur la base de membres de sa filiale d'assurance Aetna pour vendre des services de pharmacie numérique à des niveaux de participation préférentiels. Walgreens contre-attaque avec des nœuds de micro-exécution robotisés qui réduisent les coûts unitaires et libèrent les pharmaciens pour le conseil clinique, une tactique qui devrait traiter 40 % du volume des ordonnances d'ici la fin de l'année 2025.

Le capital-investissement adhère aux thèmes de consolidation : Sycamore Partners a accepté d'acquérir Walgreens pour 23,7 milliards USD en mars 2025, pariant qu'une refonte intensive en capital de la chaîne d'approvisionnement peut libérer de la valeur sous propriété privée. Des challengers spécialisés tels que GoodRx ont déployé des vitrines en marque blanche pour les épiceries régionales, captant le trafic des consommateurs à la recherche de récompenses de fidélité liées à leurs achats alimentaires. Pendant ce temps, l'expansion européenne de Hims & Hers montre que les modèles de télésanté portés par une marque peuvent se développer rapidement une fois les autorisations réglementaires obtenues.

Dans toutes les régions, l'intelligence artificielle devient incontournable. Les plateformes intègrent des modèles génératifs pour automatiser les rappels de renouvellement, les vérifications d'éligibilité et l'optimisation des formulaires. Les orientations de la FDA de 2024 sur les plans de contrôle des modifications ont clarifié la documentation de sécurité, encourageant le déploiement agile des mises à jour d'algorithmes. À mesure que les coûts en capital augmentent, les acteurs de niveau intermédiaire forment des alliances d'achat et explorent des centres de micro-exécution communs pour atteindre des avantages d'échelle comparables à ceux des leaders de catégorie.

Leaders du secteur du e-commerce de santé

Amazon (Amazon Pharmacy)

Walmart, Inc.

Owens & Minor Inc

Alibaba Health

CVS Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Wheel et Amazon Pharmacy ont dévoilé un module intégré d'accès aux médicaments qui intègre le paiement des ordonnances dans les flux de travail des consultations virtuelles.

- Février 2025 : Health-E Commerce s'est associé à LifeMD pour réduire de 50 % le prix des médicaments contre l'obésité pour les clients du FSA et du HSA Store.

- Janvier 2025 : Teladoc Health a rejoint le connecteur de prestations de santé d'Amazon afin que les travailleurs éligibles puissent s'inscrire directement à des programmes de diabète et d'hypertension depuis leur compte Amazon.

- Février 2024 : NextPlat Corp a lancé des vitrines en ligne sous la marque OPKO Health en Chine. Ce nouveau magasin en ligne propose des produits de bien-être, notamment des nutraceutiques et des compléments alimentaires, à la population chinoise.

Périmètre du rapport mondial sur le marché du e-commerce de santé

Selon le périmètre du rapport, le e-commerce de santé désigne l'achat et la vente en ligne de produits de santé, de services et de produits pharmaceutiques via des plateformes numériques et des places de marché en ligne.

Le marché du e-commerce de santé est segmenté par type de produit, par application et par géographie. Par type de produit, le marché est segmenté en médicaments pharmaceutiques, produits de santé et bien-être, et dispositifs médicaux. Par application, le marché est segmenté en télémédecine, services d'aide à la personne et autres. Le rapport couvre également les tailles de marché et les prévisions dans les principaux pays de différentes régions. Pour chaque segment, la taille du marché est fournie en termes de valeur (USD).

| Médicaments pharmaceutiques sur ordonnance |

| Médicaments sans ordonnance et compléments alimentaires |

| Dispositifs médicaux et consommables |

| Produits de bien-être et de soins personnels |

| Télémédecine |

| Services de soins à domicile |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Médicaments pharmaceutiques sur ordonnance | |

| Médicaments sans ordonnance et compléments alimentaires | ||

| Dispositifs médicaux et consommables | ||

| Produits de bien-être et de soins personnels | ||

| Par application | Télémédecine | |

| Services de soins à domicile | ||

| Autres applications | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du e-commerce de santé ?

La taille du marché du e-commerce de santé est de 0,62 billion USD en 2026 et devrait atteindre 1,43 billion USD d'ici 2031.

Quelle catégorie de produits domine les ventes du commerce électronique de santé ?

Les médicaments sur ordonnance détiennent la plus grande part à 46,12 % en 2025, portés par une infrastructure d'ordonnances électroniques mature et la familiarité des consommateurs.

Pourquoi l'Asie-Pacifique est-elle le marché régional à la croissance la plus rapide ?

L'adoption rapide des smartphones, des politiques gouvernementales favorables et la hausse des dépenses de santé de la classe moyenne poussent la région vers un TCAC de 20,58 % entre 2026 et 2031.

Comment la robotique influence-t-elle la logistique des pharmacies en ligne ?

Les centres de micro-exécution équipés de robots peuvent traiter des millions d'ordonnances par mois, réduisant les coûts de 13 % et permettant la livraison le jour même pour les clients urbains.

Quels changements réglementaires pourraient remodeler la prescription numérique ?

Les normes d'ordonnances électroniques des Centres pour les services Medicare et Medicaid et les niveaux d'enregistrement de télémédecine proposés par la DEA standardiseront les flux de travail électroniques et pourraient ouvrir des opportunités d'exécution transfrontalière une fois pleinement mis en œuvre.

Dernière mise à jour de la page le: