Taille et Part du Marché des Biométriques de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 14.67 Milliards de dollars |

| Taille du Marché (2031) | 37.63 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 20.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Biométriques de Santé par Mordor Intelligence

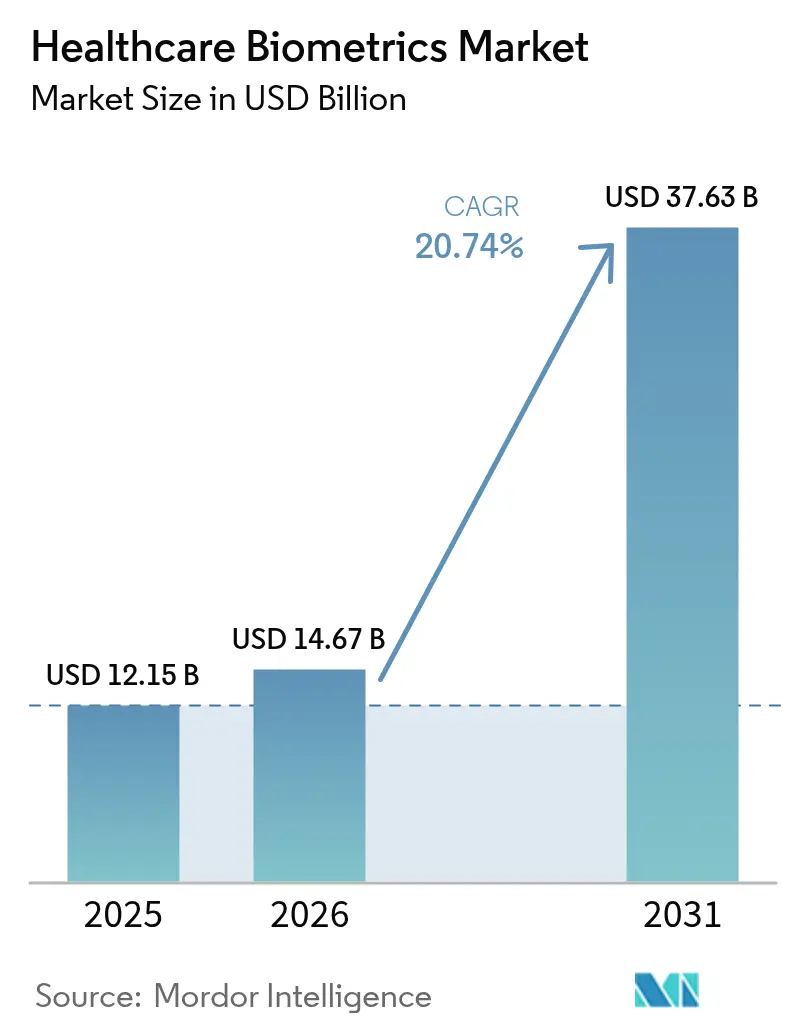

La taille du Marché des Biométriques de Santé devrait passer de 12,15 milliards USD en 2025 à 14,67 milliards USD en 2026 et devrait atteindre 37,63 milliards USD d'ici 2031 à un CAGR de 20,74 % sur la période 2026-2031.

La forte hausse est alimentée par les mandats de santé numérique, l'expansion des écosystèmes de dossiers de santé électroniques (DSE) et une vague record de violations de données ayant exposé plus de 100 millions de fichiers de patients en 2024 selon TechCrunch. La fraude croissante à l'identité médicale, les programmes d'identité électronique gouvernementaux et la nécessité de flux de travail cliniques sans mot de passe positionnent désormais l'authentification biométrique comme une infrastructure critique plutôt qu'un complément facultatif. Le matériel représente toujours la majorité des dépenses, mais les services enregistrent la croissance la plus rapide, les prestataires accordant la priorité à l'expertise en intégration. Le CAGR de 25,13 % de l'Asie-Pacifique reflète des projets à grande échelle du secteur public, tandis que l'Amérique du Nord maintient son leadership grâce à des lois strictes sur la confidentialité et des infrastructures informatiques hospitalières matures.

Points Clés du Rapport

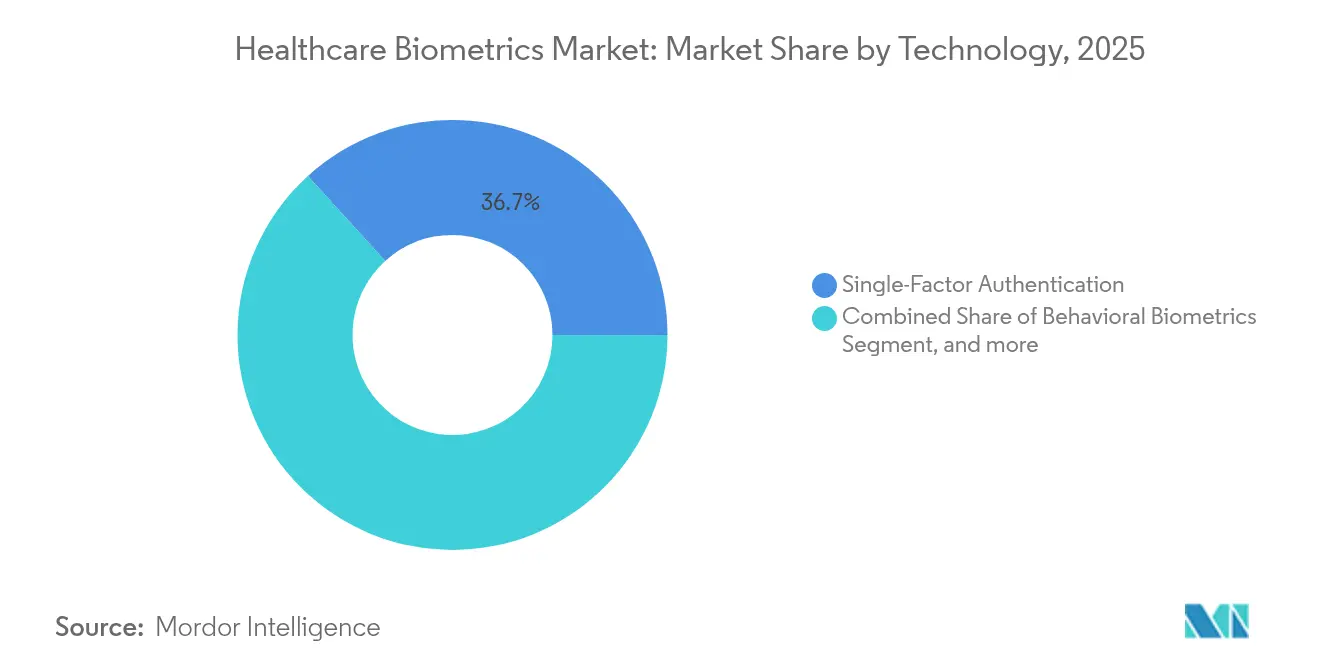

- Par technologie, l'authentification à facteur unique a dominé avec une part de revenus de 36,74 % du marché des biométriques de santé en 2025, tandis que les systèmes multimodaux devraient se développer à un CAGR de 23,92 % jusqu'en 2031.

- Par composant, le matériel représentait 51,44 % de la taille du marché des biométriques de santé en 2025 ; les services professionnels et gérés devraient toutefois croître à un CAGR de 22,18 % jusqu'en 2031.

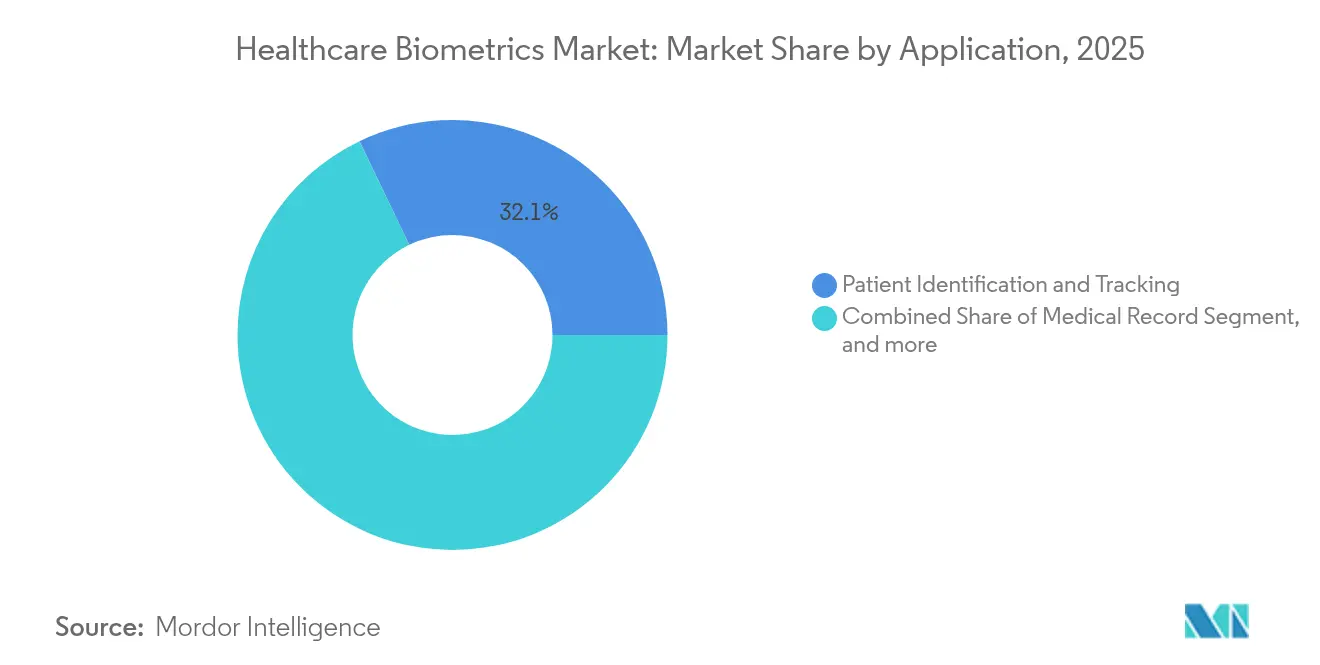

- Par application, l'identification des patients a conservé une part de 32,12 % du marché des biométriques de santé en 2025, tandis que l'intégration en télésanté devrait croître à un CAGR de 26,14 %.

- Par utilisateur final, les hôpitaux et cliniques détenaient une part de 41,96 % en 2025 ; les établissements de soins à domicile et de soins aux personnes âgées affichent le CAGR le plus élevé à 23,02 %.

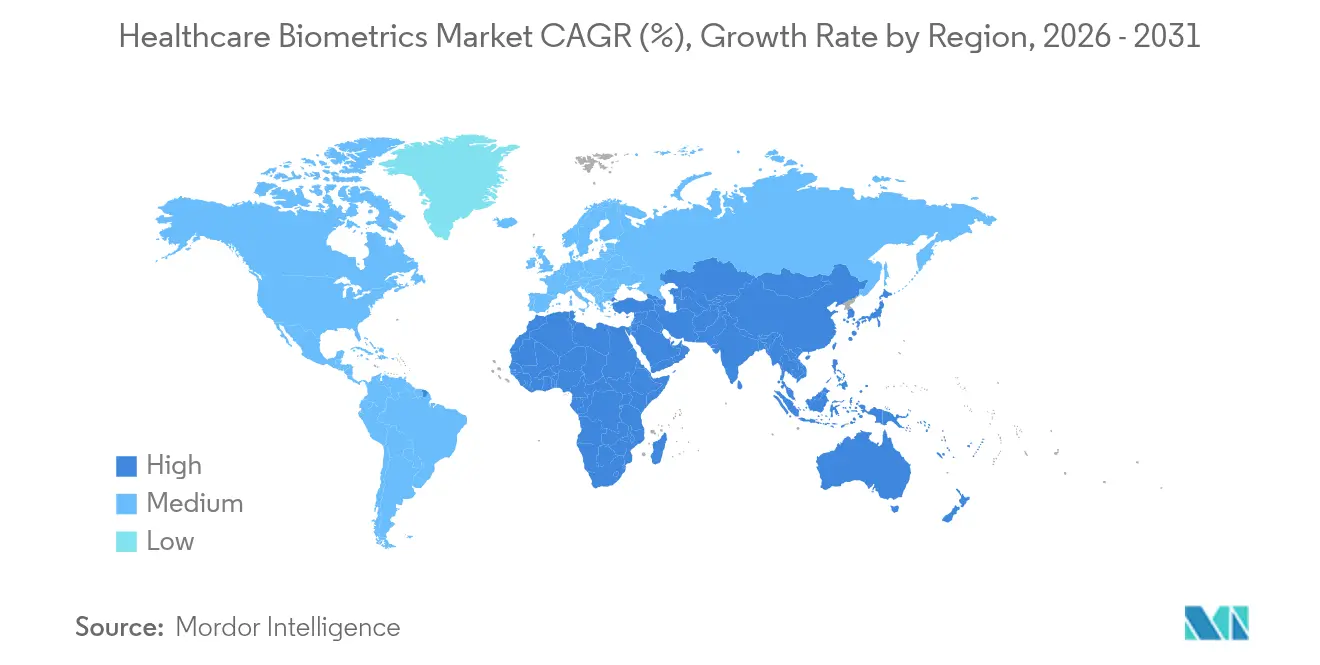

- Par géographie, l'Amérique du Nord détenait 36,25 % de la part du marché des biométriques de santé en 2025, et l'Asie-Pacifique est en bonne voie pour le CAGR le plus rapide à 24,02 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché Mondial des Biométriques de Santé

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats Gouvernementaux d'Identité Électronique et de DSE | +4.2% | Mondial ; premiers déploiements en Estonie, en Inde, au Japon | Moyen terme (2-4 ans) |

| Escalade du Vol d'Identité Médicale et des Violations de Données | +3.8% | Amérique du Nord, UE ; en expansion mondiale | Court terme (≤ 2 ans) |

| Adoption Rapide des DSE Stimulant la Demande de Connexion Sécurisée | +3.1% | Mondial ; accéléré en Asie-Pacifique | Moyen terme (2-4 ans) |

| Hausse de l'Intégration d'Identité en Télésanté | +2.9% | Mondial ; accentué dans les régions rurales | Court terme (≤ 2 ans) |

| Dispositifs Biométriques Portables pour l'IdO des Hôpitaux Intelligents | +2.4% | Amérique du Nord, UE ; Asie-Pacifique en progression | Long terme (≥ 4 ans) |

| Avancées en Précision Multimodale Propulsées par l'IA | +2.1% | Pôles technologiques mondiaux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats Gouvernementaux d'Identité Électronique et de DSE

Les programmes nationaux d'identité numérique rendent la vérification biométrique obligatoire dans le secteur de la santé. Les cartes d'assurance « My Number » du Japon ont atteint un taux d'adoption de 92,5 % chez les prestataires en décembre 2024, reliant 81 millions de citoyens à des terminaux de reconnaissance faciale. La Mission Numérique de Santé Ayushman Bharat de l'Inde a enregistré plus de 650 millions de comptes de santé biométriques, simplifiant l'inscription à distance et l'accès aux dossiers. L'Estonie étend ce modèle en intégrant des contrôles d'identité pilotés par l'IA dans l'ensemble de sa pile de services électroniques. Aux États-Unis, les pressions de conformité à la loi sur les Soins du 21e Siècle (21st-Century Cures Act) incitent les hôpitaux à remplacer les connexions par mot de passe par des facteurs plus robustes, accélérant l'adoption de l'authentification unique biométrique. Collectivement, ces mesures garantissent une demande durable à travers les cycles économiques.

Escalade du Vol d'Identité Médicale et des Violations de Données

L'attaque par rançongiciel contre Change Healthcare a compromis plus de 100 millions de dossiers américains en 2024, constituant la pire violation jamais enregistrée. Les incidents ultérieurs chez Kaiser Permanente et d'autres réseaux illustrent la vulnérabilité du secteur à la cybercriminalité et au partage non autorisé de données. L'Association Nationale de Lutte contre la Fraude dans les Soins de Santé évalue la fraude annuelle à 68 milliards USD, dont une grande partie est liée à des erreurs d'identification. Pew Charitable Trusts calcule que les seules erreurs de correspondance coûtent au système 6 milliards USD par an.[1]Pew Charitable Trusts, "Améliorer la Correspondance des Patients pour Améliorer les Résultats de Santé," pewtrusts.org Ces expositions financières font passer la biométrie d'une dépense discrétionnaire à une priorité au niveau du conseil d'administration.

Adoption Rapide des DSE Stimulant la Demande de Connexion Sécurisée

"Les cliniciens s'authentifient fréquemment — jusqu'à 80 fois par poste — créant des frictions dans les flux de travail que la biométrie élimine. L'authentification faciale conforme à la HIPAA d'Imprivata pour Epic réduit le temps de connexion tout en répondant aux exigences d'audit.[2]Imprivata Inc., "Reconnaissance Faciale pour Epic : Livre Blanc Technique," imprivata.com Les capteurs portables tels que le BioButton de BioIntelliSense transmettent 1 440 relevés par jour, nécessitant un accès transparent du personnel sans mots de passe partagés. Les fournisseurs de DSE intègrent désormais nativement des API biométriques, réduisant les obstacles à l'intégration et élargissant l'adoption dans les environnements de soins ambulatoires et aigus.

Hausse de l'Intégration d'Identité en Télésanté

Les consultations à distance dépassent les volumes d'avant la pandémie, les plateformes vidéo intégrant des contrôles vocaux, faciaux et de vivacité. Les directives de la DEA obligent les prescriptions de substances contrôlées à adopter une vérification robuste des patients, favorisant la biométrie. Des solutions telles que PatientVerifi de VerifiNow combinent plusieurs modalités pour répondre aux exigences de la HIPAA et de lutte contre la fraude aux assurances. L'augmentation des inscriptions à la surveillance des patients à distance, approchant 50 millions d'Américains, étend davantage la demande biométrique au-delà des murs des hôpitaux.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Élevés des Dispositifs et de l'Intégration | −2.8% | Mondial ; aigu pour les petits prestataires | Court terme (≤ 2 ans) |

| Obstacles liés à la Confidentialité et à la Conformité Réglementaire | −2.1% | UE, Amérique du Nord ; en expansion mondiale | Moyen terme (2-4 ans) |

| Risque de Contentieux lié aux Biais Algorithmiques | −1.6% | Amérique du Nord, UE ; affectant l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Lacunes d'Interopérabilité des API DSE-Biométrie | −1.3% | Mondial ; prononcé dans les systèmes fragmentés | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés des Dispositifs et de l'Intégration

Les dépenses en capital pour les scanners, les serveurs et le support sur site restent substantielles. Les petits cabinets manquent du volume de transactions nécessaire pour amortir rapidement les systèmes, ralentissant les déploiements même si les modèles de retour sur investissement s'améliorent. L'interfaçage complexe avec les systèmes d'information de santé hérités exige des intégrateurs spécialisés et alourdit les dépenses de mise en œuvre. Bien que la biométrie en tant que service (BaaS) hébergée dans le nuage allège certains besoins en matériel, les abonnements premium peuvent peser sur des budgets serrés jusqu'à ce que des économies d'échelle se matérialisent.

Obstacles liés à la Confidentialité et à la Conformité Réglementaire

La Loi sur la Confidentialité des Informations Biométriques (BIPA) de l'Illinois a engendré une vague d'actions collectives, suscitant des craintes de responsabilité des entreprises. L'Espace Européen des Données de Santé et la prochaine Loi sur l'IA du Colorado imposent des évaluations des risques pour les outils de prise de décision automatisée, y compris les moteurs biométriques. Les prestataires doivent budgétiser les analyses d'impact sur la vie privée, les audits continus et les mesures de localisation des données, allongeant les cycles d'approvisionnement et augmentant le coût de la conformité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Les Systèmes Multimodaux Stimulent l'Innovation

L'authentification à facteur unique détenait la plus grande part de revenus de 36,74 % en 2025, grâce à des scanners matures et rentables bien établis dans les admissions hospitalières. Néanmoins, les moteurs multimodaux se développent le plus rapidement à un CAGR de 23,92 %, la précision, la résistance à la fraude et la capacité de basculement devenant des critères d'achat stratégiques sur le marché des biométriques de santé. Le système de correspondance faciale de NEC pour les vaccins anticancéreux personnalisés illustre comment la conception multimodale soutient les flux de travail de médecine de précision. La biométrie comportementale, qui suit la cadence des frappes au clavier et la dynamique du pointeur, s'intègre dans les DSE comme protection en arrière-plan. Pendant ce temps, la reconnaissance de l'iris et des veines gagne du terrain dans les environnements stériles où le fonctionnement sans contact est essentiel. Les avancées des modèles de fondation réduisant les taux de faux rejets devraient propulser les options multimodales vers la parité avec les empreintes digitales d'ici la fin de la décennie.

Les fournisseurs vendent désormais des cadres qui orchestrent les signaux faciaux, vocaux, d'iris et comportementaux dans un seul kit de développement logiciel, réduisant les frais généraux d'intégration. Les hôpitaux citent une baisse de 40 % des incidents de perte de cartes d'accès après le déploiement, libérant des budgets opérationnels pour des projets numériques centrés sur le patient. Pourtant, les systèmes d'empreintes digitales séduisent encore les établissements aux budgets limités en raison de capteurs peu coûteux et d'une grande familiarité des cliniciens.

Par Composant : Les Services Accélèrent la Mise en Œuvre

Le matériel représentait 51,44 % des revenus de 2025, les établissements ayant modernisé les kiosques d'entrée, les dispositifs de point de soins et les lecteurs mobiles. Sur l'horizon de prévision, les services professionnels et gérés dépassent les équipements à un CAGR de 22,18 % en regroupant conseil, cartographie des flux de travail et assurance réglementaire dans des forfaits à prix fixe. L'acquisition par SailPoint de la ligne de gouvernance des identités d'Imprivata signale la prime croissante accordée aux connaissances spécialisées dans le domaine de la santé.

La complexité de l'intégration reste un argument de vente essentiel. Les prestataires allouent 40 à 60 % des budgets biométriques totaux aux services qui alignent l'authentification sur les parcours de soins cliniques, assurent la compatibilité HL7/FHIR et maintiennent les pistes d'audit. Les offres gérées fournissent une surveillance 24h/24, des mises à jour automatiques des algorithmes et des tests de biais trimestriels, soulageant les équipes informatiques hospitalières confrontées à des pénuries de personnel en cybersécurité.

Par Application : Les Soins à Distance Transforment la Demande

Les solutions d'identification des patients ont conservé une part de revenus de 32,12 % en 2025, reflétant leur statut de contrôles fondamentaux aux bureaux d'admission, dans les laboratoires et les pharmacies au sein du marché des biométriques de santé. Cependant, l'intégration en télésanté, la surveillance à distance et les soins à domicile enregistrent collectivement le CAGR le plus élevé à 26,14 %, stimulés par les règles de la DEA pour la prescription électronique et les directives des payeurs luttant contre les demandes frauduleuses de téléconsultation. La part du marché des biométriques de santé pour l'authentification des soins à distance devrait approcher 17,58 % d'ici 2031, à mesure qu'une couverture haut débit plus large amène de nouvelles cohortes de patients en ligne.

Les cas d'utilisation émergents fusionnent l'authentification avec des fonctions thérapeutiques. Les dispositifs biométriques portables associent l'identité du patient aux relevés continus de glycémie, garantissant que les cliniciens traitent le bon individu tout en automatisant la documentation de conformité. Les armoires à substances contrôlées dans les maisons de retraite s'appuient de plus en plus sur des scanners de veines palmaires qui associent les identifiants du personnel au suivi des dosages, réduisant les incidents de détournement. À mesure que les modèles de soins à domicile se développent, l'intégration biométrique à faible friction se distingue comme une protection indispensable.

Par Utilisateur Final : Les Soins à Domicile Stimulent la Croissance

Les hôpitaux et cliniques sont restés les principaux acheteurs avec une part de 41,96 % en 2025, mais les établissements de soins à domicile et de soins aux personnes âgées affichent un CAGR de 23,02 % qui réduira l'écart. Le vieillissement démographique, les changements de remboursement post-aigus et la préférence des consommateurs pour les services à domicile alimentent ce changement au sein du marché des biométriques de santé. Les prestataires de résidences pour personnes âgées installent des serrures de portes à reconnaissance faciale liées à des caméras de détection des chutes, améliorant la sécurité des résidents tout en allégeant la charge de travail du personnel.

Les laboratoires de diagnostic et les centres de recherche pharmaceutique suivent de près, adoptant des portiques multimodaux haute sécurité pour protéger les ensembles de données génomiques. Les assureurs et les payeurs gouvernementaux expérimentent la biométrie vocale sur les lignes de service client pour endiguer la fraude liée à l'identité. Les entreprises de télémédecine, souvent natives du nuage, utilisent des modules biométriques pour offrir une sécurité à confiance zéro sans alourdir les médecins généralistes avec des déploiements matériels complexes.

Analyse Géographique

L'Amérique du Nord a dominé le marché des biométriques de santé en 2025 avec une part de revenus de 36,25 %, portée par l'application stricte de la HIPAA, le risque de contentieux lié à la BIPA et la pénétration rapide des DSE. Les hôpitaux rapportent des délais de retour sur investissement aussi courts que 22 mois en tenant compte de l'évitement des coûts liés aux violations et des gains d'efficacité des flux de travail. Les agences fédérales pilotent des kiosques multimodaux pour l'inscription aux soins des anciens combattants, élargissant les bassins d'approvisionnement.

L'Europe suit avec de solides incitations du secteur public. L'Espace Européen des Données de Santé alloue 810 millions EUR (941 millions USD) à l'infrastructure de données transfrontalières, dont une grande partie nécessite des contrôles biométriques pour satisfaire à la clause de protection de la vie privée dès la conception du Règlement Général sur la Protection des Données. Les systèmes de santé scandinaves intègrent déjà la vérification faciale dans les portails patients, enregistrant des scores de satisfaction des utilisateurs de 88 % pour les connexions sans mot de passe.

L'Asie-Pacifique est le marché qui évolue le plus rapidement. Ayushman Bharat de l'Inde émet désormais environ 1 million d'identifiants biométriques par jour, illustrant l'échelle à laquelle la région dépasse les systèmes à base de cartes. Le déploiement par le Japon des cartes d'assurance My Number apporte l'authentification faciale sans contact aux cliniques de soins primaires à l'échelle nationale. La Chine, quant à elle, déploie des couloirs de paiement facial dans les hôpitaux qui raccourcissent les files d'attente en pharmacie de 30 % et réduisent les coûts de manipulation des espèces. Ces avancées sous-tendent un CAGR de 24,02 % qui portera l'Asie-Pacifique près des niveaux de revenus de l'Amérique du Nord d'ici 2031.

L'Amérique latine, le Moyen-Orient et l'Afrique entrent dans une phase de formation. Des projets pilotes au Brésil et aux Émirats Arabes Unis lient l'identité biométrique aux dossiers de vaccination, indiquant un engagement précoce mais ferme. Les contraintes de financement et les lacunes d'infrastructure tempèrent les volumes à court terme, mais les subventions multilatérales pour la numérisation de la santé devraient accélérer l'adoption au cours de la seconde moitié de la décennie.

Paysage Concurrentiel

La majorité des biométriques de santé sont fabriquées par des acteurs mondiaux clés. Des coentreprises et des collaborations entre les acteurs sont à prévoir au cours de la période de prévision. Le marché des biométriques de santé reste modérément fragmenté, bien que la consolidation prenne de l'élan. L'acquisition par First Advantage de Sterling Check Corp pour 2,2 milliards USD et l'achat prévu par IN Groupe d'IDEMIA Smart Identity reflètent des mouvements stratégiques visant à absorber des algorithmes spécialisés et des bases de clients établies dans le secteur de la santé. Les cinq premiers fournisseurs détiennent collectivement une part significative des revenus mondiaux, laissant de la place aux spécialistes régionaux pour prospérer.

La concurrence technologique repose sur la précision et l'atténuation des biais. Les fournisseurs affichant des taux de fausse acceptation inférieurs à 1 % dans des ensembles de données à ethnicité mixte obtiennent le statut de fournisseur préféré dans les appels d'offres publics. Le moteur de reconnaissance faciale de NEC adapté aux vaccins anticancéreux génomiques illustre une intégration verticale profonde qui peut exclure les concurrents génériques. Les entrants natifs du nuage, non entravés par des gammes de matériel hérité, pratiquent des prix agressifs sur des modèles par transaction et séduisent les petits prestataires qui manquent de budgets d'investissement.

Les feuilles de route produits convergent vers l'orchestration multimodale pilotée par l'IA, l'inscription en libre-service et la notation des risques en temps réel. Des partenariats entre des entreprises de cybersécurité et des fabricants de dispositifs médicaux émergent alors que les hôpitaux recherchent des environnements à confiance zéro de bout en bout combinant la télémétrie des points de terminaison avec l'identité biométrique. Les réglementations régionales peuvent toutefois fragmenter les offres ; les prestataires de l'UE, par exemple, exigent un hébergement sur site qui favorise les acteurs établis disposant d'empreintes de centres de données à l'intérieur du bloc.

Leaders du Secteur des Biométriques de Santé

Thales Group

Bio-Key International Inc

Fujitsu Limited

Imprivata Inc

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : NEC Corporation a lancé le premier système mondial de reconnaissance faciale pour les vaccins anticancéreux génomiques personnalisés, garantissant l'identification des patients sans stocker de données faciales grâce à la conversion en signature numérique et à la technologie de détection des altérations.

- Mars 2025 : Regeneron Pharmaceuticals a acquis 23andMe pour 256 millions USD dans le cadre d'une procédure de faillite en vertu du Chapitre 11, dans le but d'améliorer le développement de médicaments basés sur la génétique tout en maintenant les services de génétique grand public et en soulignant le respect des politiques de confidentialité à la suite d'une importante violation de données en 2023.

- Décembre 2024 : SailPoint a acquis la division de gouvernance des identités d'Imprivata pour renforcer la sécurité des identités et la gestion des accès pour les organisations de santé à l'échelle mondiale, notamment en Europe et en Asie-Pacifique, avec des plans d'intégration de l'IA et de modèles de données unifiés pour la gouvernance complexe des identités dans le secteur de la santé.

- Décembre 2024 : Le Japon a officiellement cessé d'émettre des cartes d'assurance maladie, les remplaçant par des cartes d'identité My Number intégrant la vérification biométrique par reconnaissance faciale dans les établissements médicaux, avec plus de 77 millions de bénéficiaires enregistrés en octobre 2024.

- Décembre 2024 : Fujitsu a développé la première technologie mondiale de sécurité multi-agents IA pour se protéger contre les cyberattaques. Elle utilise plusieurs agents IA pour la détection des attaques, la défense et les tests de continuité des activités.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des biométriques de santé comme l'ensemble des matériels, logiciels et services gérés qui capturent et vérifient des caractéristiques physiologiques ou comportementales uniques, notamment les empreintes digitales, le visage, l'iris, les veines, la paume ou la dynamique de frappe au clavier, afin d'identifier les patients, les soignants et les appareils connectés dans les flux de travail cliniques, administratifs et de soins à distance.

Exclusion du périmètre : les serrures d'accès physique autonomes vendues à des bâtiments commerciaux non cliniques ne sont pas comptabilisées.

Aperçu de la segmentation

- Par Technologie

- Authentification à Facteur Unique

- Reconnaissance par Empreinte Digitale

- Reconnaissance Faciale

- Reconnaissance de l'Iris

- Reconnaissance des Veines / de la Paume

- Biométrie Comportementale

- Authentification Multi-facteurs

- Biométrie Multimodale

- Biométrie en tant que Service (BaaS)

- Authentification à Facteur Unique

- Par Composant

- Matériel

- Logiciel

- Services

- Par Application

- Identification et Suivi des Patients

- Sécurité des Dossiers Médicaux / des Centres de Données

- Authentification des Prestataires de Soins

- Télésanté et Intégration à Distance

- Dispensation en Pharmacie et de Substances Contrôlées

- Surveillance des Patients à Domicile / à Distance

- Par Utilisateur Final

- Hôpitaux et Cliniques

- Laboratoires de Diagnostic et de Recherche

- Assureurs et Payeurs

- Établissements de Soins à Domicile et de Soins aux Personnes Âgées

- Entreprises Pharmaceutiques et des Sciences du Vivant

- Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Notre équipe a interrogé des DSI hospitaliers, des responsables des achats, des intégrateurs biométriques et des organismes de sécurité des patients en Amérique du Nord, en Europe, en Asie-Pacifique et dans le CCG. Les informations sur les obstacles au déploiement, la dispersion des prix et les taux d'adoption multimodaux nous ont permis d'affiner les hypothèses et de recouper les résultats documentaires.

Recherche documentaire

Nous avons construit la base de données à partir de sources ouvertes telles que les statistiques hospitalières de l'OMS, les tableaux de dépenses en TI de santé de l'OCDE, le portail de violations de l'US HHS, les enquêtes e-Santé d'Eurostat et les registres d'importation douanière pour les capteurs biométriques. Les dépôts de sociétés cotées, les bases de données de dispositifs de la FDA et les livres blancs reconnus d'associations professionnelles ont contribué à l'étalonnage des bases installées et des prix de vente moyens. Selon les analystes de Mordor Intelligence, D&B Hoovers, Dow Jones Factiva et l'analyse de brevets Questel ont enrichi les répartitions de revenus et les pipelines technologiques. Ces sources ont constitué le socle factuel, et de nombreux autres documents accessibles au public ont également été examinés à des fins d'exhaustivité.

Dimensionnement du marché et prévisions

Une approche descendante commence par le nombre d'hôpitaux par pays et le taux de pénétration des DSE. Ces données sont liées aux ratios d'adoption biométrique recueillis lors des entretiens, avant d'être multipliées par les ASP matériels-logiciels mixtes. Des vérifications ascendantes sélectives, notamment les volumes d'expédition des fournisseurs et les frais de licence échantillonnés, ancrent la vraisemblance. Les variables clés comprennent les incidents de violation de données, les volumes de consultations de télésanté, les mesures d'application de la HIPAA ou du RGPD, et les indices de dépenses en capital hospitalier. Une régression multivariée, testée sous contrainte par une analyse de scénarios, projette la demande jusqu'en 2030, tandis que les lacunes de données dans les preuves ascendantes sont ajustées vers le point médian triangulé.

Cycle de validation des données et de mise à jour

Les résultats passent par des filtres d'anomalies, une révision interne par les pairs et une validation par un analyste senior. Le modèle est actualisé annuellement, tandis que des événements significatifs tels que des cyberattaques majeures déclenchent des mises à jour intermédiaires. Un balayage final est effectué avant chaque livraison client.

Pourquoi la base de référence en biométrie de santé de Mordor mérite la confiance des décideurs

Les estimations publiées divergent souvent parce que les entreprises adoptent des paniers technologiques, des environnements de soins et des rythmes d'actualisation différents. Selon Mordor Intelligence, de nombreux chiffres varient simplement en raison d'une dérive du périmètre ou d'hypothèses de coûts non testées.

Les principaux facteurs d'écart comprennent l'inclusion sélective de modules logiciels ou de surveillance à distance, des données statiques de recensement hospitalier, des choix de conversion de devises et des années de départ de prévision différentes, qui collectivement font varier les totaux à la hausse ou à la baisse.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 12,15 Mrd USD (2025) | Mordor Intelligence | |

| 11,67 Mrd USD (2024) | Global Consultancy A | Omet le BaaS et la biométrie comportementale ; repose principalement sur la recherche documentaire |

| 8,34 Mrd USD (2024) | Trade Journal B | Ne comptabilise que le matériel d'empreintes digitales et un mix régional restreint |

| 8,46 Mrd USD (2024) | Research Publisher C | Utilise les données de recensement hospitalier de 2019 et une extrapolation linéaire sans vérifications primaires |

La comparaison montre que la sélection rigoureuse des variables, l'actualisation annuelle et la double approche de validation de Mordor fournissent une base de référence équilibrée et transparente sur laquelle les clients peuvent s'appuyer pour évaluer les opportunités et planifier leurs investissements.

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des biométriques de santé ?

Le marché est évalué à 14,67 milliards USD en 2026 et devrait atteindre 37,63 milliards USD d'ici 2031.

Quelle technologie biométrique domine le secteur de la santé aujourd'hui ?

L'authentification à facteur unique est toujours en tête avec une part de revenus de 36,74 %, bien que les plateformes multimodales connaissent la croissance la plus rapide à un CAGR de 23,92 %.

Qu'est-ce qui explique la croissance rapide en Asie-Pacifique ?

Les programmes d'identité numérique gouvernementaux tels qu'Ayushman Bharat de l'Inde et le système de carte My Number du Japon sous-tendent un CAGR régional de 24,02 %.

Pourquoi les services dépassent-ils les ventes de matériel ?

Les prestataires externalisent de plus en plus l'intégration, l'assurance réglementaire et les tests de biais continus, générant un CAGR de 22,18 % pour les services jusqu'en 2031.

Comment les réglementations sur la confidentialité affectent-elles l'adoption ?

Des lois telles que l'Espace Européen des Données de Santé et la BIPA de l'Illinois ajoutent des coûts de conformité et des risques de contentieux, modérant la croissance d'un estimé de −2,1 % sur le CAGR global.

La biométrie est-elle utilisée au-delà de l'identification des patients ?

Oui, les applications comprennent désormais l'authentification unique des cliniciens, la dispensation de substances contrôlées et la surveillance à distance sécurisée dans les environnements de soins à domicile.

Dernière mise à jour de la page le: