Taille et Part du Marché des Étiquettes Intelligentes de Santé

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 4.28 Milliards de dollars |

| Taille du Marché (2031) | 7.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.92% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Étiquettes Intelligentes de Santé par Mordor Intelligence

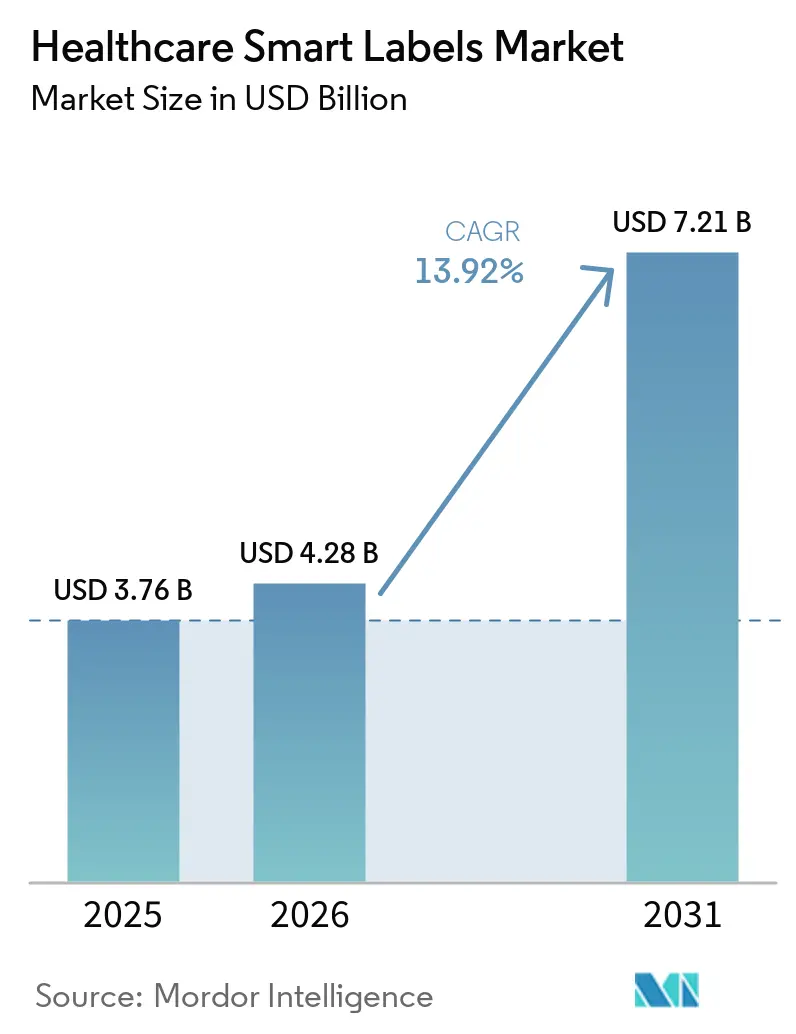

La taille du Marché des Étiquettes Intelligentes de Santé devrait passer de 3,76 milliards USD en 2025 et 4,28 milliards USD en 2026 à 7,21 milliards USD d'ici 2031, enregistrant un TCAC de 13,92 % entre 2026 et 2031.

La demande s'aligne sur les systèmes DSCSA et EU FMD qui exigent des identifiants sérialisés et une vérification interopérable, ce qui soutient les investissements continus dans l'étiquetage par code-barres 2D et RFID pour les formes pharmaceutiques finies et les emballages secondaires. L'expansion des biologiques et des thérapies spécialisées en 2026 maintient les capacités de la chaîne du froid sous tension, ce qui accroît l'importance des indicateurs temps-température et des étiquettes à capteurs sur les expéditeurs, les kits et les conditionnements unitaires. Les hôpitaux continuent de numériser la gestion des stocks, le suivi des actifs et l'identification des patients, ce qui renforce la proposition de valeur des étiquettes RFID, NFC et à code-barres intégrées aux systèmes de dossiers médicaux électroniques, d'administration des médicaments et de gestion des stocks. Les nouvelles normes de données telles qu'EPCIS 2.0 prennent en charge les événements de capteurs aux côtés des identifiants sérialisés, ce qui aligne les données des étiquettes avec les plateformes d'entreprise pour une prise de décision en temps réel.

Principaux Enseignements du Rapport

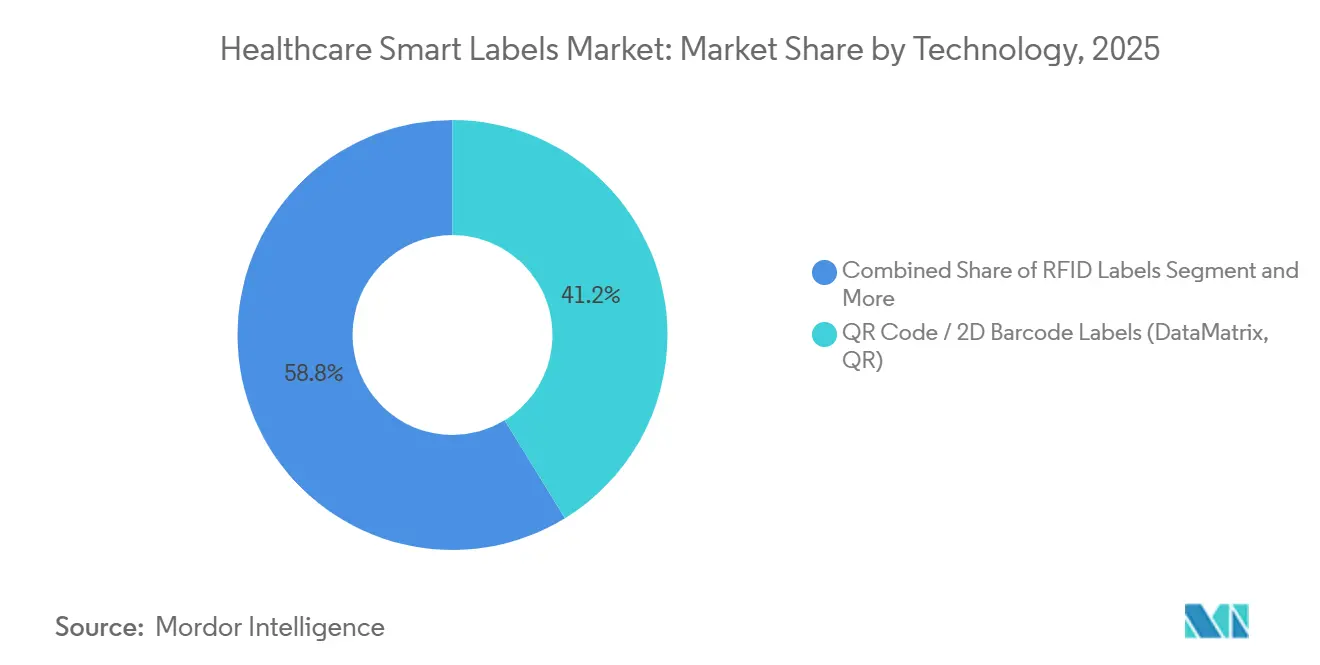

- Par technologie, les étiquettes QR Code et code-barres 2D ont dominé avec une part de revenus de 41,23 % en 2025 ; les étiquettes à capteurs devraient se développer à un TCAC de 14,65 % jusqu'en 2031 sur le marché des étiquettes intelligentes de santé.

- Par composant, les microprocesseurs et circuits intégrés représentaient 42,96 % en 2025 ; les capteurs devraient progresser à un TCAC de 14,82 % sur la période 2026-2031 sur le marché des étiquettes intelligentes de santé.

- Par application, le suivi des médicaments et la sérialisation ont capté 39,37 % en 2025 ; la surveillance de la chaîne du froid est projetée à un TCAC de 14,48 % jusqu'en 2031 sur le marché des étiquettes intelligentes de santé.

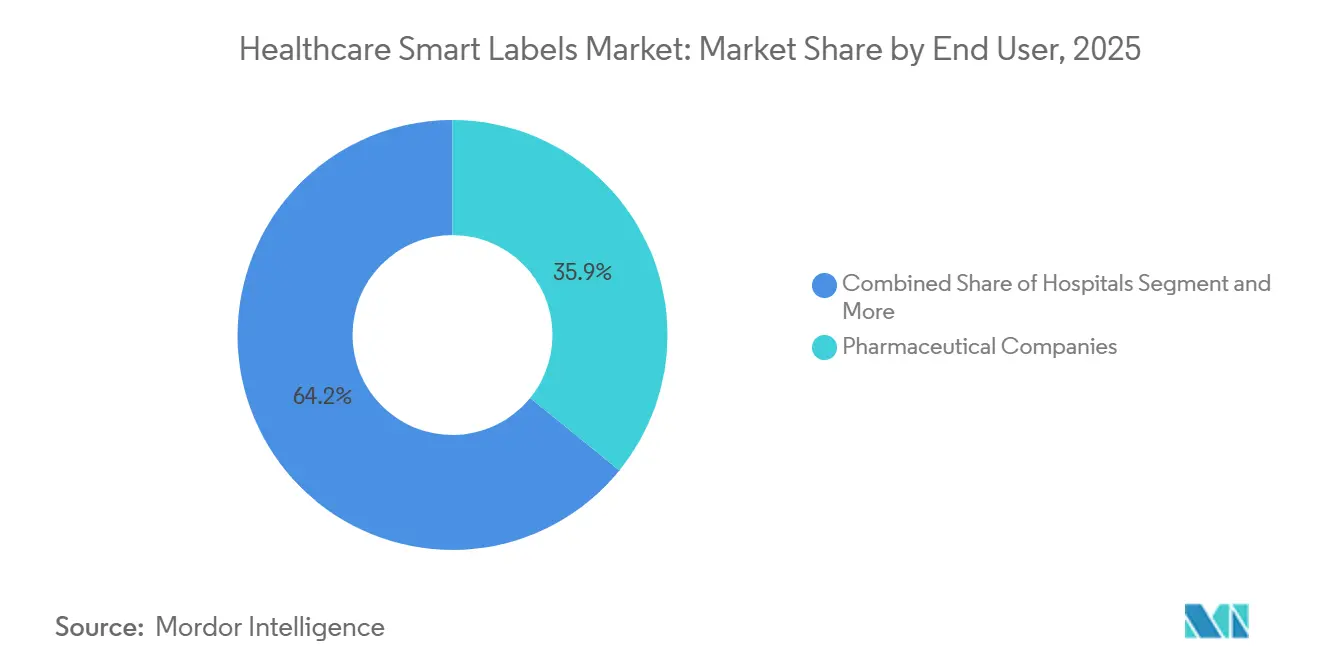

- Par utilisateur final, les entreprises pharmaceutiques détenaient 35,85 % en 2025 ; les CMO/CDMO devraient croître à un TCAC de 15,92 % durant 2026-2031.

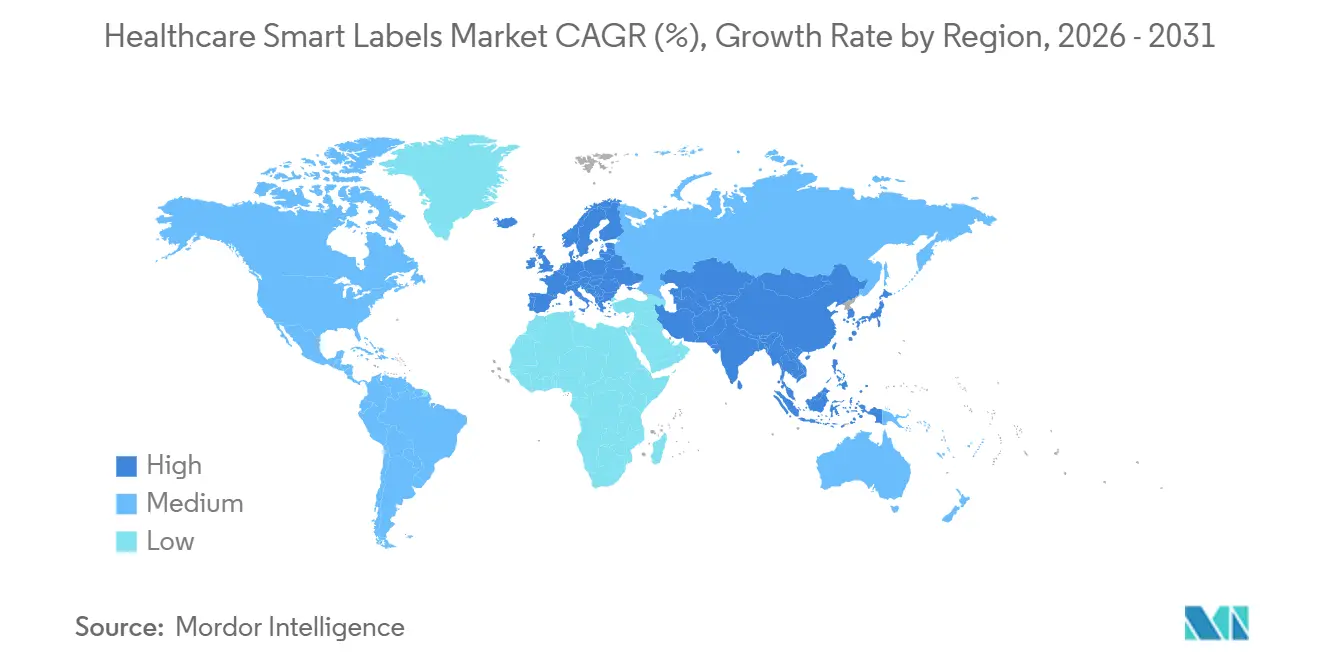

- Par géographie, l'Amérique du Nord représentait 43,14 % en 2025 ; l'Asie-Pacifique devrait enregistrer un TCAC de 14,76 % jusqu'en 2031 sur le marché des étiquettes intelligentes de santé.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Étiquettes Intelligentes de Santé

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Les Mandats de Sérialisation DSCSA/EU FMD Accélèrent l'Étiquetage au Niveau de l'Article | +3.0% | États-Unis, Union Européenne | Long terme (≥ 4 ans) |

| Priorités de Lutte contre la Contrefaçon et le Détournement dans le Secteur Pharmaceutique | +2.0% | Mondial | Long terme (≥ 4 ans) |

| L'Expansion des Besoins en Chaîne du Froid pour les Biologiques/Vaccins Nécessite des Étiquettes Indicatrices de Température | +2.0% | Mondial, avec accent sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Numérisation des Soins de Santé et Adoption du RFID/NFC dans les Hôpitaux et le Secteur Pharmaceutique | +2.0% | Mondial, avec accent sur l'Amérique du Nord, l'Europe et l'APAC développée | Moyen terme (2-4 ans) |

| EPCIS 2.0 et l'Échange de Données Interopérable Permettent des Étiquettes Intelligentes Sensorisées | +1.5% | Cœur Amérique du Nord et UE, avec adoption mondiale des normes | Long terme (≥ 4 ans) |

| La Détection IoT Ambiant/BLE Apporte une Visibilité sur l'État au Niveau de l'Unité | +2.0% | Adoption précoce en Amérique du Nord, potentiel de scalabilité en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Mandats de Sérialisation DSCSA/EU FMD Accélèrent l'Étiquetage au Niveau de l'Article

Les exigences de sérialisation aux États-Unis et en Europe continuent de stimuler la demande d'étiquetage au niveau de l'article, le DSCSA mettant l'accent sur le traçage électronique interopérable et l'EU FMD s'appuyant sur la vérification au niveau du conditionnement via l'EMVS. Le cadre de sécurité renforcée de la distribution du DSCSA exige que les partenaires commerciaux échangent des données sérialisées et enquêtent sur les produits suspects, ce qui encourage les fabricants et distributeurs pharmaceutiques à standardiser les codes-barres et les identifiants basés sur le RFID sur les conditionnements unitaires et les caisses.[1]Agence américaine des produits alimentaires et médicamenteux, "Sécurité renforcée de la distribution des médicaments," Agence américaine des produits alimentaires et médicamenteux Dans l'UE, l'architecture FMD met en œuvre des identifiants uniques et des dispositifs anti-effraction sur les médicaments sur ordonnance, faisant des étiquettes 2D DataMatrix lisibles par machine une norme par défaut pour la vérification aux points de dispensation, y compris les pharmacies hospitalières. Ces exigences créent une base durable pour le marché des étiquettes intelligentes de santé, car les entreprises renouvellent et étendent leurs systèmes d'étiquetage pour rester conformes. La pression opérationnelle en faveur de données interopérables s'aligne également sur l'échange basé sur EPCIS, ce qui favorise à son tour les codes-barres sérialisés et le RAIN RFID qui s'intègrent facilement aux systèmes d'entreprise.[2]GS1 US, "Loi sur la Sécurité de la Chaîne d'Approvisionnement des Médicaments (DSCSA),

Priorités de Lutte contre la Contrefaçon et le Détournement dans le Secteur Pharmaceutique

Les parties prenantes pharmaceutiques utilisent des étiquettes intelligentes pour dissuader la contrefaçon, détecter les détournements et permettre des rappels rapides, la sérialisation et la preuve d'inviolabilité fonctionnant conjointement avec la vérification mobile. Les autorités sanitaires continuent d'avertir que les produits médicaux falsifiés restent une menace, renforçant la nécessité d'étiquettes sécurisées et numérisables sur chaque unité vendable ainsi que sur les emballages secondaires.[3]Organisation Mondiale de la Santé, "Produits Médicaux de Qualité Inférieure et Falsifiés," Organisation Mondiale de la Santé Les codes-barres au niveau de l'article et les étiquettes NFC prennent en charge l'authentification et les contrôles de la chaîne de traçabilité chez les grossistes, les prestataires logistiques tiers et les pharmacies hospitalières. En parallèle, le RFID permet le comptage automatisé et le suivi de localisation dans les entrepôts et les établissements de soins, ce qui contribue à réduire les pertes et à détecter les anomalies dans les thérapies à haute valeur ajoutée. Ces capacités renforcent collectivement le marché des étiquettes intelligentes de santé en réduisant les erreurs et l'exposition aux risques tout au long de la chaîne d'approvisionnement réglementée.

L'Expansion des Besoins en Chaîne du Froid pour les Biologiques/Vaccins Nécessite des Étiquettes Indicatrices de Température

La croissance des biologiques et des vaccins maintient un niveau élevé d'exigences pour le transport et le stockage réfrigérés, ce qui stimule la demande d'indicateurs temps-température et d'étiquettes sensorisées au niveau de l'expéditeur, de la caisse et de l'unité. Les recommandations des Centres pour le Contrôle et la Prévention des Maladies mettent l'accent sur la surveillance continue de la température pour prévenir les excursions thermiques qui compromettent la puissance des vaccins, et les indicateurs temps-température sur les étiquettes complètent les enregistreurs numériques pour documenter l'intégrité pendant le transit et au point de soins.[4]Centres pour le Contrôle et la Prévention des Maladies, "Guide de Stockage et de Manipulation des Vaccins," Centres pour le Contrôle et la Prévention des Maladies Les meilleures pratiques de l'Organisation Mondiale de la Santé pour la gestion des vaccins soutiennent de même des processus rigoureux de chaîne du froid qui bénéficient d'indicateurs basés sur des étiquettes là où la simplicité et l'immédiateté sont précieuses dans les cliniques et les pharmacies. L'adoption de ces étiquettes se maintient à mesure que les volumes de biologiques augmentent et que les réseaux de distribution se complexifient avec les pharmacies spécialisées et les soins à domicile. L'accent mis sur la chaîne du froid renforce la croissance régulière du marché des étiquettes intelligentes de santé à mesure que les fabricants élargissent les références protégées par le froid et que les hôpitaux renforcent la conformité en matière de manipulation.

Numérisation des Soins de Santé et Adoption du RFID/NFC dans les Hôpitaux et le Secteur Pharmaceutique

Les hôpitaux et les fabricants pharmaceutiques accroissent leur utilisation du RFID et du NFC pour automatiser les inventaires, améliorer le suivi des équipements et renforcer l'identification des patients. Dans les environnements cliniques, le RFID et les systèmes de localisation en temps réel améliorent la visibilité opérationnelle pour les dispositifs et les chariots de médicaments, tandis que le NFC sur les bracelets et les conditionnements unitaires prend en charge la numérisation au chevet du patient et l'administration fermée des médicaments. L'intégration avec les dossiers de santé électroniques, les systèmes de pharmacie et les plateformes de gestion des matériaux renforce l'argumentaire économique des codes-barres sérialisés aux côtés du RFID, car la numérisation multimodale réduit la dépendance à une seule technologie. Les opérations pharmaceutiques, y compris les CMO/CDMO, appliquent le RFID pour gérer les en-cours de production, l'agrégation sérialisée et les stocks en consignation avec les hôpitaux et les grossistes. Ces flux de travail contribuent collectivement à la croissance du marché des étiquettes intelligentes de santé en alignant les étiquettes numériques sur les processus cliniques et de chaîne d'approvisionnement quotidiens.

Analyse de l'Impact des Facteurs de Frein*

| Facteur de Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé de Mise en Œuvre et d'Infrastructure pour les Étiquettes/Lecteurs/Logiciels | -2.5% | Mondial | Moyen terme (2-4 ans) |

| Obstacles liés à la Confidentialité des Données, à la Sécurité et à l'Interopérabilité (HIPAA/RGPD/EPCIS) | -2.0% | États-Unis, Union Européenne | Moyen terme (2-4 ans) |

| Défis de Performance du RFID sur les Flacons/Liquides/Environnements Riches en Métal | -1.5% | Mondial | Court terme (≤ 2 ans) |

| Normes Fragmentées et Flux de Travail de Conformité entre DSCSA/UDI/EMVS | -1.5% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé de Mise en Œuvre et d'Infrastructure pour les Étiquettes/Lecteurs/Logiciels

Le coût total de possession comprend les étiquettes et les inlays, les lecteurs et les imprimantes, les stations d'encodage et de vérification, ainsi que les logiciels nécessaires pour capturer et échanger les événements EPCIS. Les hôpitaux et les sites de distribution pharmaceutique doivent budgétiser l'intégration des systèmes et les changements de processus, y compris la formation du personnel et la gestion du changement pour assurer la conformité. Les systèmes RFID passifs peuvent réduire les coûts à long terme, mais l'investissement initial dans les lecteurs et l'infrastructure reste un obstacle, en particulier pour les établissements de plus petite taille. Les étiquettes BLE actives intégrant des batteries ou des capteurs avancés ont des coûts unitaires plus élevés, ce qui réduit la gamme de cas d'usage où le retour sur investissement est immédiatement clair. Ces facteurs économiques peuvent retarder certains déploiements sur le marché des étiquettes intelligentes de santé, notamment là où la densité de valeur des produits est modérée.

Obstacles liés à la Confidentialité des Données, à la Sécurité et à l'Interopérabilité (HIPAA/RGPD/EPCIS)

Les protections des données des patients en vertu de la loi HIPAA aux États-Unis et du RGPD en Europe imposent des contrôles stricts sur la façon dont les événements liés aux étiquettes sont capturés, stockés et partagés entre les systèmes. Les organisations doivent appliquer la minimisation des données, le chiffrement et les contrôles d'accès pour tout flux de travail susceptible de relier des informations identifiables sur les patients aux identifiants des étiquettes. Bien qu'EPCIS contribue à standardiser les modèles de données d'événements et le transport, les défis d'interopérabilité persistent lorsque les organisations personnalisent leurs implémentations ou exploitent des systèmes hybrides hérités. L'échange de données transfrontalier complique davantage les opérations des entreprises pharmaceutiques multinationales et des fabricants sous contrat qui doivent se conformer à plusieurs régimes de protection des données. Ces contraintes peuvent ralentir les déploiements et ajouter de la complexité à la mise à l'échelle du marché des étiquettes intelligentes de santé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Technologie : Le code-barres domine aujourd'hui tandis que la détection s'accélère jusqu'en 2031

En 2025, les étiquettes QR Code et 2D DataMatrix ont dominé avec 41,23 % de la part du marché des étiquettes intelligentes de santé en termes de technologie, reflétant leur rôle central dans la vérification DSCSA et EMVS au niveau de l'unité dans les hôpitaux et les pharmacies. Sur la période 2026-2031, les étiquettes à capteurs qui capturent la température et les conditions associées devraient connaître la croissance la plus rapide à un TCAC de 14,65 % à mesure que les biologiques et les vaccins se développent, et que les parties prenantes recherchent une visibilité simple sur l'état au niveau de l'unité tout au long des mouvements de la chaîne du froid. Le RAIN RFID continue de se développer pour le comptage automatisé et la gestion des armoires dans les établissements de soins, tandis que le NFC complète avec des interactions initiées par les patients pour l'authentification et l'accès à l'information. L'EAS se superpose là où la sécurité des articles est requise dans les environnements de vente au détail et de pharmacie hospitalière qui gèrent des thérapies spécialisées. Les stratégies multi-technologies restent courantes, de sorte que les équipes cliniques et logistiques peuvent numériser des codes-barres 2D tandis que les équipes d'inventaire automatisent avec le RFID, préservant la résilience sur le marché des étiquettes intelligentes de santé.

À mesure que les normes de données évoluent, EPCIS 2.0 permet des événements combinés de sérialisation et de capteurs qui augmentent le retour sur investissement des étiquettes à capteurs et des déploiements RFID dans les flux de travail réglementés. Cette intégration rend la détection plus attrayante car les données de condition peuvent être nativement associées à des identifiants uniques et échangées entre partenaires commerciaux. Les déploiements RTLS hospitaliers qui exploitent le BLE sont complémentaires au RFID et aux codes-barres, élargissant la visibilité au-delà des points de contrôle fixes. Dans ce contexte, les choix technologiques s'alignent sur les priorités des cas d'usage tels que la vérification au chevet du patient, le comptage automatisé ou l'assurance de la chaîne du froid au niveau de l'unité dans le secteur des étiquettes intelligentes de santé. La trajectoire combinée soutient un mix équilibré dans lequel les codes-barres 2D à faible coût restent omniprésents tandis que la détection et le RFID gagnent des parts dans les applications à fort impact du marché des étiquettes intelligentes de santé.

Par Composant : Les circuits intégrés dominent la valeur aujourd'hui et les capteurs surpassent la croissance

Les microprocesseurs et circuits intégrés représentaient 42,96 % de la pile de composants en 2025, reflétant leur présence dans les conceptions d'étiquettes RFID, NFC et à capteurs avancés qui génèrent de la valeur dans la chaîne d'approvisionnement. Les capteurs devraient croître à un TCAC de 14,82 % durant 2026-2031 à mesure que l'expansion de la chaîne du froid, la gestion des thérapies spécialisées et les cas d'usage de télémétrie clinique se développent dans la fabrication, la distribution et la prestation de soins. La mémoire et les émetteurs-récepteurs restent des facilitateurs essentiels pour des lectures fiables et la conservation des données lors des excursions de température et dans des environnements RF difficiles. Les batteries apparaissent dans les étiquettes BLE actives et les étiquettes spécialisées où une diffusion continue ou un enregistrement des conditions est requis, bien que les tendances en matière de récupération d'énergie réduisent le besoin de remplacement des batteries au fil du temps. Ces tendances en matière de composants favorisent un changement durable vers un étiquetage sensible aux conditions sur le marché des étiquettes intelligentes de santé.

À mesure qu'EPCIS 2.0 prend en charge les événements de capteurs, davantage de solutions associent des capteurs à des données de sérialisation, ce qui augmente la valeur d'intégration sans nécessiter de modèles de données personnalisés. Les hôpitaux et les centres de distribution pharmaceutique bénéficient lorsque les composants permettent des étiquettes fiables sur les métaux et les liquides, ce qui dépend de la sensibilité des circuits intégrés, des antennes accordées et des éléments de capteurs calibrés. Les fournisseurs qui optimisent les piles de composants pour les petits flacons et les surfaces courbes ouvrent de nouveaux espaces où les étiquettes conventionnelles peinaient. Ces avancées renforcent la trajectoire des capteurs et des circuits intégrés haute performance dans le secteur des étiquettes intelligentes de santé tandis que le marché des étiquettes intelligentes de santé attire davantage de diversité de solutions.

Par Application : La sérialisation domine tandis que la surveillance de la chaîne du froid connaît la croissance la plus rapide

Le suivi des médicaments et la sérialisation représentaient 39,37 % en 2025, soutenus par les flux de vérification DSCSA et EMVS qui s'appuient sur les codes-barres 2D et, dans certains contextes, le RFID pour la manipulation et le comptage automatisés. La surveillance de la chaîne du froid devrait afficher la croissance la plus rapide à un TCAC de 14,48 % durant 2026-2031 à mesure que les pharmacies, les cliniques et les canaux de livraison à domicile se développent et nécessitent une assurance des conditions à des niveaux plus granulaires. L'identification et la sécurité des patients reposent sur des bracelets et des étiquettes unitaires reliés aux dossiers médicaux électroniques et aux flux de travail d'administration des médicaments, mettant l'accent sur le NFC et les codes-barres pour la numérisation au chevet du patient. Le suivi des échantillons de laboratoire exploite les codes-barres 2D et le RFID pour maintenir la chaîne de traçabilité et minimiser les erreurs d'étiquetage et de manipulation. Ces applications fournissent une demande large et durable pour la taille du marché des étiquettes intelligentes de santé, la sérialisation et la sécurité restant au cœur des opérations.

Les hôpitaux et les pharmacies combinent de plus en plus la vérification par code-barres 2D avec le comptage basé sur le RFID des unités sérialisées afin d'équilibrer coût et automatisation. Le suivi des équipements médicaux étend l'utilisation des étiquettes aux dispositifs et aux plateaux, rendant le RFID et le BLE utiles car ils s'intègrent aux plateformes RTLS dans les services chirurgicaux et de stérilisation centrale. À mesure que les étiquettes à capteurs deviennent plus faciles à déployer et à interpréter, la surveillance de la chaîne du froid s'étend des enregistreurs au niveau de l'expéditeur aux indicateurs au niveau du carton et de l'unité sur le marché des étiquettes intelligentes de santé. Cela crée une base solide pour que la taille du marché des étiquettes intelligentes de santé se développe là où les données de condition informent la libération qualité et la disposition des stocks.

Par Utilisateur Final : Le secteur pharmaceutique domine tandis que les CMO/CDMO se développent le plus rapidement

Les entreprises pharmaceutiques détenaient 35,85 % en 2025, reflétant leur responsabilité en matière de préparation à la sérialisation et à la vérification, ainsi que leurs investissements dans des étiquettes permettant la gestion des stocks et l'authentification des produits dans la distribution. Les CMO et CDMO devraient mener la croissance à un TCAC de 15,92 % jusqu'en 2031 à mesure que l'externalisation se développe et que les sites sous contrat alignent l'étiquetage, l'encodage et l'échange de données EPCIS sur les exigences des donneurs d'ordre. Les hôpitaux appliquent des étiquettes à l'identification des patients, à l'administration des médicaments et au suivi des équipements, tandis que les pharmacies et les pharmacies de détail adoptent la vérification et les contrôles des conditions à mesure que les thérapies spécialisées se développent. Les laboratoires de diagnostic utilisent des étiquettes intelligentes pour la traçabilité des échantillons et les contrôles environnementaux lors des étapes pré-analytiques et du transport. Ce mix d'utilisateurs finaux soutient une croissance équilibrée à travers les nœuds centraux du marché des étiquettes intelligentes de santé.

Les entreprises pharmaceutiques et les CMO/CDMO exigent de plus en plus des spécifications d'étiquettes harmonisées qui correspondent au DSCSA, à l'EMVS et à l'UDI afin de consolider les processus d'encodage et de vérification sur plusieurs sites. Les hôpitaux investissent dans des armoires compatibles RFID et des systèmes RTLS BLE qui complètent la numérisation de codes-barres sérialisés dans les flux de travail cliniques. Les pharmacies adoptent des contrôles sérialisés et des indicateurs de condition pour la dispensation spécialisée et le traitement des retours. Cet alignement entre les utilisateurs finaux maintient l'élan dans le secteur des étiquettes intelligentes de santé et soutient les déploiements récurrents sur le marché des étiquettes intelligentes de santé.

Analyse Géographique

L'Amérique du Nord représentait 43,14 % en 2025, soutenue par la sérialisation pilotée par le DSCSA, la numérisation hospitalière et une forte adoption de l'infrastructure RFID et BLE dans les établissements de soins. L'Asie-Pacifique devrait croître à un TCAC de 14,76 % durant 2026-2031 à mesure que les systèmes de santé régionaux développent l'automatisation hospitalière, étendent la fabrication de biologiques et adoptent la sérialisation conformément aux attentes des partenaires commerciaux mondiaux. L'Europe maintient une demande robuste grâce à la vérification EMVS et aux flux de travail hospitaliers qui opérationnalisent la numérisation de codes-barres 2D avec une adoption sélective du RFID dans la logistique clinique. Ces schémas de demande régionaux soutiennent le marché des étiquettes intelligentes de santé à mesure que les normes et les investissements en infrastructure convergent.

En Amérique du Nord, les États-Unis donnent le rythme avec les exigences d'interopérabilité du DSCSA et les investissements hospitaliers dans les armoires compatibles RFID et les systèmes d'inventaire, tandis que le Canada et le Mexique améliorent la maturité numérique dans les opérations hospitalières et de distribution. En Europe, l'Allemagne, le Royaume-Uni, la France, l'Italie et l'Espagne assurent une vérification cohérente au niveau du conditionnement et une numérisation en entrepôt pour la conformité et la sécurité de l'approvisionnement. Le reste de l'Europe se développe à mesure que les hôpitaux renouvellent leurs équipements de numérisation et de vérification, et que les thérapies spécialisées augmentent en volume et en valeur.

En Asie-Pacifique, la Chine développe la sérialisation et la technologie logistique de santé, l'Inde approfondit ses capacités de fabrication pharmaceutique et de CDMO, et le Japon, l'Australie et la Corée du Sud maintiennent une maturité numérique élevée dans les opérations hospitalières. Le reste de l'Asie-Pacifique introduit des flux de travail RFID et code-barres mixtes, en commençant souvent par les produits à haute valeur ajoutée et les expéditions en chaîne du froid. Au Moyen-Orient et en Afrique, les marchés du Conseil de Coopération du Golfe sont en tête avec la modernisation hospitalière et les importations spécialisées qui nécessitent un étiquetage conforme, tandis que l'Afrique du Sud progresse avec des investissements en traçabilité dans les pharmacies et les hôpitaux. En Amérique du Sud, le Brésil et l'Argentine développent la distribution spécialisée et la vérification des codes-barres hospitaliers, tandis que le traitement des retours et la gestion de la chaîne du froid suscitent un intérêt pour les étiquettes sensibles aux conditions. Ces tendances soutiennent collectivement une croissance diversifiée du marché des étiquettes intelligentes de santé dans toutes les régions.

Paysage Concurrentiel

La concurrence met en scène les principaux convertisseurs d'étiquettes et fabricants d'inlays, les fournisseurs de semi-conducteurs, ainsi que les fabricants d'équipements d'origine (OEM) de dispositifs qui proposent des lecteurs et des imprimantes pour le secteur de la santé. Les entreprises disposant de portefeuilles validés pour la santé et d'inlays compatibles avec les métaux ou adaptés aux flacons maintiennent des positions défendables, car elles contribuent à surmonter les défis courants liés aux radiofréquences et à la manipulation dans les hôpitaux et l'industrie pharmaceutique. Les fournisseurs investissent dans l'élargissement de leurs gammes de produits couvrant les codes-barres 2D, le RAIN RFID, le NFC, le BLE et les indicateurs temps-température, afin que les clients puissent standardiser leurs solutions multi-technologies pour la conformité et l'automatisation. Les prestataires se différencient grâce à leur expertise réglementaire, à leurs connecteurs logiciels compatibles EPCIS et à leur support terrain pour la validation et la gestion des changements. Cette combinaison de capacités renforce la fidélisation des solutions et soutient la croissance du marché des étiquettes intelligentes de santé.

Les mouvements stratégiques comprennent l'expansion des inlays RFID de qualité médicale et l'introduction d'étiquettes compatibles avec les métaux et de petits facteurs de forme qui améliorent les performances de lecture sur les flacons et les instruments, comme en témoignent les portefeuilles d'Avery Dennison et de CCL pour les environnements cliniques. Les fabricants d'équipements d'origine de dispositifs tels que Zebra étendent des solutions intégrées comprenant des imprimantes et des scanners RFID configurés pour les flux de travail hospitaliers et pharmaceutiques. Les fournisseurs de plateformes comme Impinj mettent l'accent sur les solutions RAIN RFID pour les armoires hospitalières, les stocks en consignation et la visibilité des actifs, reflétant une évolution plus large vers l'automatisation. Ces approches aident les clients à unifier leurs programmes de codes-barres et de RFID sur le marché des étiquettes intelligentes de santé.

La consolidation du marché reste sélective, car les performances spécialisées sur les petits articles, les métaux et les liquides nécessitent encore une ingénierie sur mesure. Les partenariats entre fabricants de composants, fournisseurs d'inlays et convertisseurs d'étiquettes sont courants pour accélérer les conceptions validées et garantir une disponibilité mondiale. Les solutions sont de plus en plus livrées avec des connecteurs EPCIS et une compatibilité avec les données de capteurs, afin que les entreprises puissent déployer leurs installations à grande échelle auprès des fournisseurs et des partenaires commerciaux. Alors que les hôpitaux et l'industrie pharmaceutique mettent l'accent sur la résilience, les fournisseurs disposant d'une empreinte mondiale en matière d'approvisionnement et de services conservent un avantage concurrentiel. L'intensité concurrentielle continue de stimuler l'innovation produit et la collaboration au sein de l'écosystème sur l'ensemble du marché des étiquettes intelligentes de santé.

Leaders du Secteur des Étiquettes Intelligentes de Santé

Alien Technology LLC

Avery Dennison Corporation

CCL Industries Inc.

Invengo Information Technology Co. Ltd.

SATO Holdings Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Novo Nordisk a achevé la construction d'une usine de fabrication pharmaceutique d'une valeur de 556 millions USD à Tianjin, en Chine, augmentant la capacité de remplissage-finition pour les injectables GLP-1 et autres biologiques. L'installation met en œuvre une sérialisation entièrement conforme au DSCSA au niveau de la ligne avec des étiquettes à capteurs de température intégrées pour les expéditions en chaîne du froid à l'exportation vers les marchés américains et européens, représentant le plus grand investissement pharmaceutique sur un seul site en Chine en 2025.

- Octobre 2025 : IFA Celtics est devenue la première entreprise pharmaceutique mexicaine à déployer la technologie anti-contrefaçon NFC à l'échelle commerciale, en s'associant à ForgeStop Technology Corp pour intégrer des étiquettes NFC EM Microelectronic chiffrées dans des millions de conditionnements de médicaments. Les étiquettes utilisent le chiffrement AES-128 et génèrent des URL dynamiques uniques à usage unique pour chaque scan, permettant aux patients, aux pharmaciens et aux régulateurs de vérifier l'authenticité du produit via smartphone sans nécessiter d'application.

- Août 2025 : Schreiner MediPharm a lancé des étiquettes RFID robustes spécialement conçues pour les stations de numérisation Bluesight KitCheck, optimisant le contrôle numérique des stocks dans les pharmacies hospitalières. Les étiquettes présentent une compatibilité avec l'étiquetage à grande vitesse, une protection des puces intégrées contre les contraintes mécaniques via une structure renforcée, et une adaptabilité aux contenants primaires à rayons étroits (flacons, seringues).

Périmètre du Rapport sur le Marché Mondial des Étiquettes Intelligentes de Santé

Selon le périmètre du rapport, les étiquettes intelligentes de santé sont des solutions d'étiquetage avancées utilisées dans le secteur de la santé qui intègrent des technologies telles que le RFID, le NFC, les QR codes ou des capteurs pour permettre le suivi en temps réel et l'échange de données. Elles aident à surveiller des paramètres critiques tels que la température, l'humidité et la localisation des produits pharmaceutiques, des vaccins, des produits sanguins et des dispositifs médicaux. Ces étiquettes améliorent la sécurité des patients, la conformité réglementaire et la transparence de la chaîne d'approvisionnement en réduisant les erreurs et en améliorant la traçabilité.

Le marché des étiquettes intelligentes de santé est segmenté par technologie, composant, application, utilisateur final et géographie. Par technologie, le marché est segmenté en étiquettes RFID, étiquettes NFC (Communication en Champ Proche), étiquettes à capteurs (température, humidité), surveillance électronique des articles (EAS) et étiquettes QR Code / code-barres 2D. Par composant, le marché est segmenté en batteries, microprocesseurs / circuits intégrés, émetteurs-récepteurs, capteurs et mémoire. Par application, le marché est segmenté en suivi des médicaments et sérialisation, surveillance de la chaîne du froid, suivi des équipements médicaux, identification et sécurité des patients, et suivi des échantillons de laboratoire. Par utilisateur final, le marché est segmenté en hôpitaux, entreprises pharmaceutiques, laboratoires de diagnostic et autres. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur du marché (en USD) pour les segments ci-dessus.

| Étiquettes RFID (RAIN UHF) |

| Étiquettes NFC (Haute Fréquence) |

| Étiquettes à Capteurs |

| Surveillance Électronique des Articles (EAS) |

| Étiquettes QR Code / Code-barres 2D (DataMatrix, QR) |

| Batteries |

| Microprocesseurs / Circuits Intégrés |

| Émetteurs-Récepteurs |

| Capteurs |

| Mémoire |

| Suivi des Médicaments et Sérialisation |

| Surveillance de la Chaîne du Froid |

| Suivi des Équipements Médicaux |

| Identification et Sécurité des Patients |

| Suivi des Échantillons de Laboratoire |

| Hôpitaux |

| Entreprises Pharmaceutiques |

| Laboratoires de Diagnostic |

| Pharmacies et Pharmacies de Détail |

| Fabricants Sous Contrat (CMO/CDMO) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technologie | Étiquettes RFID (RAIN UHF) | |

| Étiquettes NFC (Haute Fréquence) | ||

| Étiquettes à Capteurs | ||

| Surveillance Électronique des Articles (EAS) | ||

| Étiquettes QR Code / Code-barres 2D (DataMatrix, QR) | ||

| Par Composant | Batteries | |

| Microprocesseurs / Circuits Intégrés | ||

| Émetteurs-Récepteurs | ||

| Capteurs | ||

| Mémoire | ||

| Par Application | Suivi des Médicaments et Sérialisation | |

| Surveillance de la Chaîne du Froid | ||

| Suivi des Équipements Médicaux | ||

| Identification et Sécurité des Patients | ||

| Suivi des Échantillons de Laboratoire | ||

| Par Utilisateur Final | Hôpitaux | |

| Entreprises Pharmaceutiques | ||

| Laboratoires de Diagnostic | ||

| Pharmacies et Pharmacies de Détail | ||

| Fabricants Sous Contrat (CMO/CDMO) | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Conseil de Coopération du Golfe | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelles sont les perspectives de croissance du marché des étiquettes intelligentes de santé jusqu'en 2031 ?

La taille du marché des étiquettes intelligentes de santé devrait passer de 4,28 milliards USD en 2026 à 7,21 milliards USD d'ici 2031 à un TCAC de 13,92 %, ancré par la conformité et l'expansion des cas d'usage sensorisés.

Quels domaines technologiques sont les plus attractifs sur le marché des étiquettes intelligentes de santé ?

Les étiquettes QR Code et 2D DataMatrix restent les plus importantes aujourd'hui, tandis que les étiquettes à capteurs mènent la croissance en raison de l'expansion de la chaîne du froid et des thérapies spécialisées, le RFID et le NFC soutenant l'automatisation et la vérification au chevet du patient.

Quelles applications généreront le plus de demande d'ici 2031 ?

Le suivi des médicaments et la sérialisation continuent de dominer, et la surveillance de la chaîne du froid enregistre la croissance la plus rapide à mesure que les biologiques et les vaccins se développent et que les pharmacies, les cliniques et la livraison à domicile nécessitent une assurance des conditions.

Qui sont les principaux utilisateurs finaux adoptant les étiquettes intelligentes de santé ?

Les entreprises pharmaceutiques mènent l'adoption actuelle, tandis que les CMO/CDMO constituent le groupe à la croissance la plus rapide ; les hôpitaux, les pharmacies et les laboratoires de diagnostic développent des déploiements combinés de codes-barres, RFID et BLE.

Quelles régions offriront les opportunités les plus importantes ?

L'Amérique du Nord reste la plus grande en raison du DSCSA et de la numérisation hospitalière, tandis que l'Asie-Pacifique est la région à la croissance la plus rapide grâce à la sérialisation, la fabrication de biologiques et l'automatisation hospitalière.

Comment EPCIS 2.0 influence-t-il les déploiements sur le marché des étiquettes intelligentes de santé ?

EPCIS 2.0 permet le partage standardisé des événements de sérialisation et de capteurs entre partenaires commerciaux, ce qui réduit les frictions d'intégration et augmente la valeur des étiquettes sensorisées dans les flux de travail de bout en bout.

Dernière mise à jour de la page le: