Taille et part de marché des systèmes d'information en cardiologie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.47 Milliards de dollars |

| Taille du Marché (2031) | 2.23 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.74% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs/cardiovascular-information-system-market---growth,-trends,-and-forecast-(2020---2025)_CVIS_-_MP.webp) *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des systèmes d'information en cardiologie par Mordor Intelligence

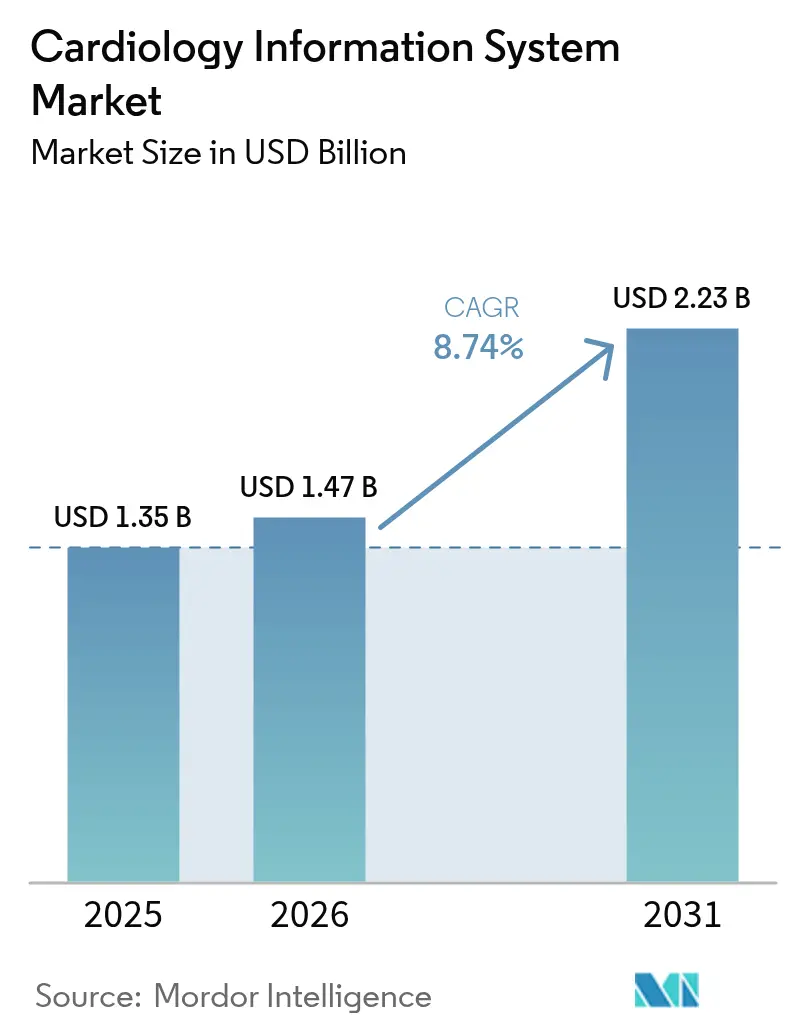

La taille du marché des systèmes d'information en cardiologie était évaluée à 1,35 milliard USD en 2025 et devrait croître de 1,47 milliard USD en 2026 pour atteindre 2,23 milliards USD d'ici 2031, à un TCAC de 8,74 % au cours de la période de prévision (2026-2031). La prévalence croissante des maladies cardiovasculaires, l'impulsion des mandats nationaux de santé numérique et les autorisations plus rapides de la FDA pour les outils d'intelligence artificielle créent une large base adressable pour les solutions informatiques cardiaques modernes. Les leaders du secteur s'emploient rapidement à intégrer des rapports structurés, des analyses prédictives et une interprétation automatisée des images afin que les cardiologues surchargés puissent gérer des volumes de procédures plus élevés sans compromettre la qualité des soins. La neutralité des fournisseurs, l'interopérabilité native avec les principales suites de dossiers de santé électroniques et les architectures modulaires permettant des migrations par phases s'imposent comme des exigences standard dans les appels d'offres. Parallèlement, les hôpitaux réévaluent les décisions de plateforme centrées sur la radiologie prises de longue date, car les modèles de paiement groupé lient directement le remboursement aux résultats cardiaques. En conséquence, le marché des systèmes d'information en cardiologie connaît une concurrence intensifiée entre les formats de déploiement en nuage, en périphérie et hybrides qui équilibrent la cybersécurité et les gains de flux de travail.

Points clés du rapport

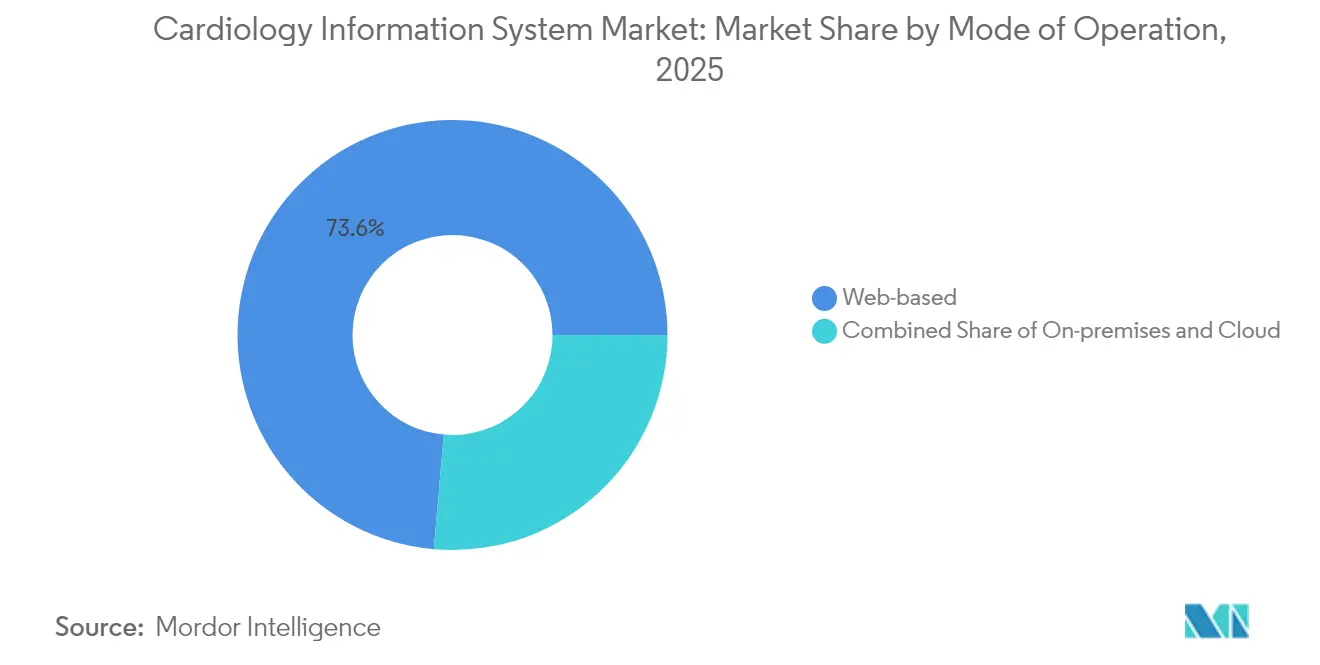

- Par modèle de déploiement, les systèmes basés sur le web ont dominé avec une part de revenus de 73,62 % en 2025 ; les plateformes en nuage/SaaS devraient se développer à un TCAC de 10,21 % jusqu'en 2031.

- Par composant, les logiciels ont représenté 50,88 % de la part de revenus en 2025, tandis que le segment des services devrait croître à un TCAC de 9,97 % jusqu'en 2031.

- Par type de système, les systèmes d'information cardiovasculaire ont capturé 55,02 % de la part de revenus en 2025 ; le PACS de cardiologie devrait afficher un TCAC de 9,56 % jusqu'en 2031.

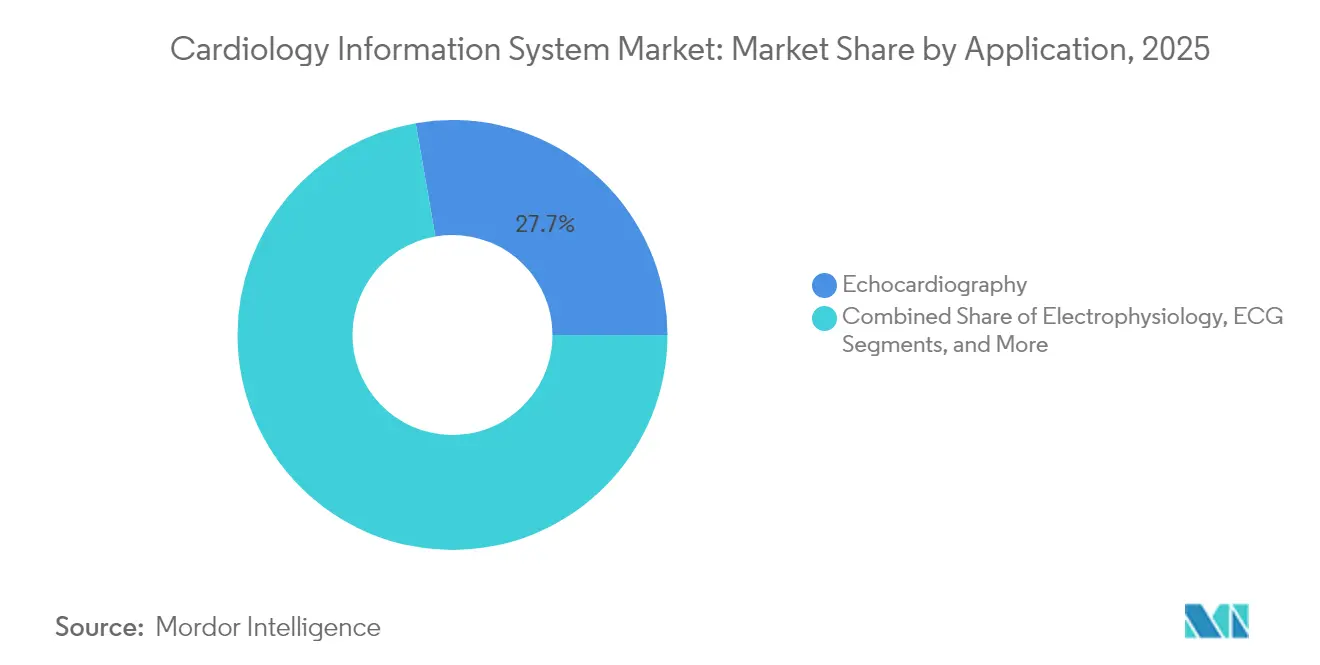

- Par application, l'échocardiographie a représenté 27,74 % de la part de revenus en 2025 ; l'ECG et les tests d'effort sont en bonne voie pour un TCAC de 9,74 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux ont dominé avec une part de revenus de 64,71 % en 2025 ; les centres chirurgicaux ambulatoires devraient croître à un TCAC de 9,41 % jusqu'en 2031.

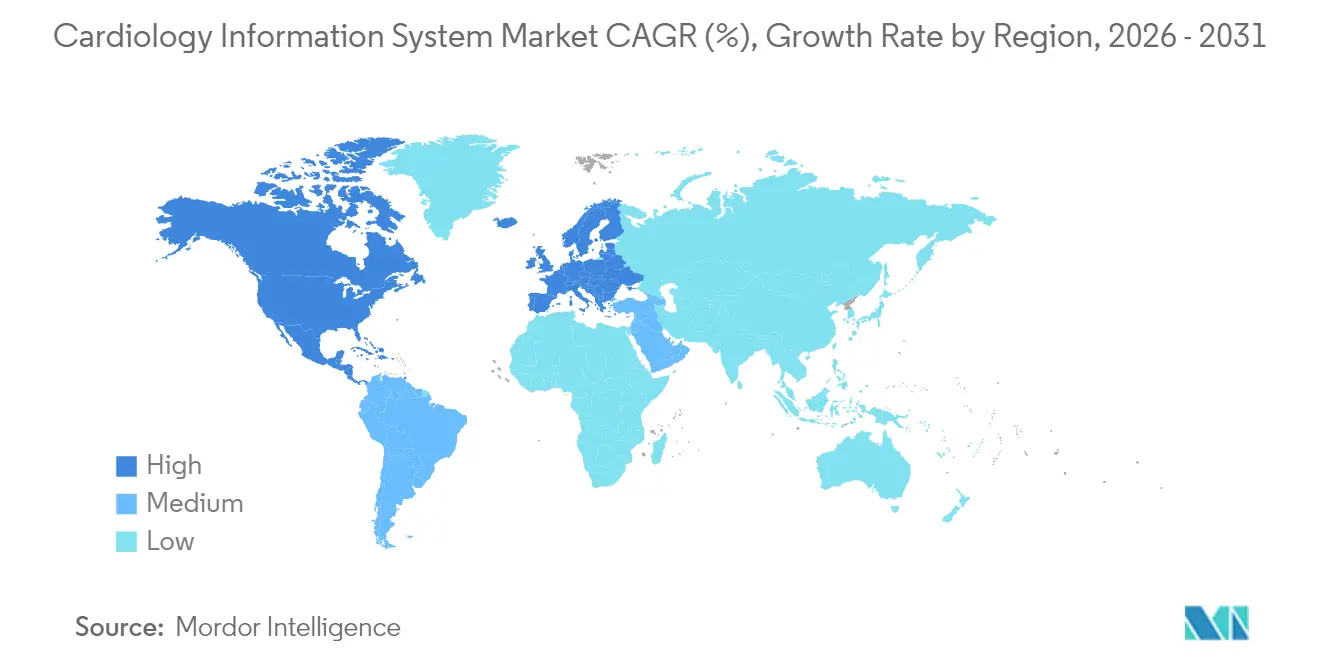

- Par région, l'Amérique du Nord détenait une part de revenus de 42,31 % en 2025, tandis que l'Asie-Pacifique est positionnée pour un TCAC de 10,32 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des systèmes d'information en cardiologie

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse de la prévalence mondiale des maladies cardiaques et des accidents vasculaires cérébraux | +2.1% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et au Moyen-Orient et Afrique | Long terme (≥ 4 ans) |

| Financement gouvernemental pour la cardiologie numérique et les mandats de dossiers de santé électroniques | +1.8% | Amérique du Nord et Union européenne, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Passage aux soins basés sur la valeur et demande d'imagerie d'entreprise | +1.5% | Amérique du Nord en tête, débordement vers l'Union européenne | Moyen terme (2-4 ans) |

| Expansion des procédures cardiaques ambulatoires et dans les centres chirurgicaux ambulatoires | +1.2% | Amérique du Nord et Australie, émergence dans l'Union européenne | Court terme (≤ 2 ans) |

| Aide à la décision basée sur l'intelligence artificielle améliorant le flux de travail des cardiologues | +1.7% | Mondial, dirigé par l'Amérique du Nord et l'Asie-Pacifique développée | Court terme (≤ 2 ans) |

| Plateformes CVIS natives en nuage permettant l'adoption par les hôpitaux de niveau intermédiaire | +0.9% | Mondial, en particulier les marchés de niveau intermédiaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la prévalence mondiale des maladies cardiaques et des accidents vasculaires cérébraux

Les cas de maladies cardiovasculaires ont presque doublé entre 1990 et 2024, atteignant 523 millions, soulignant le besoin structurel de plateformes informatiques évolutives dans les systèmes de santé matures et émergents [1]Gregory A. Roth, « Charge mondiale des maladies cardiovasculaires et des facteurs de risque, 2024 », Journal of the American College of Cardiology, jacc.org. Les régions à revenus faibles et intermédiaires représentent désormais 80 % des décès cardiovasculaires mondiaux, mais l'infrastructure diagnostique reste limitée, ce qui incite les ministères à imposer un accès en nuage rentable aux modules d'imagerie, d'hémodynamique et de rapports structurés. La cardiopathie ischémique et les accidents vasculaires cérébraux contribuent ensemble à plus d'un tiers de la mortalité totale, amplifiant l'urgence d'analyses prédictives qui identifient les cohortes à haut risque avant que des événements aigus coûteux ne surviennent. Les payeurs en Asie-Pacifique et au Moyen-Orient ont commencé à financer des dépistages à l'échelle de la population qui alimentent directement les déploiements du marché des systèmes d'information en cardiologie à l'échelle nationale. Les systèmes de santé orientent également les fonds de relance vers des archives neutres vis-à-vis des fournisseurs qui prennent en charge des dossiers longitudinaux à vie, fournissant l'épine dorsale clinique des programmes de gestion des maladies. Ces évolutions signalent une demande durable pour des plateformes de marché des systèmes d'information en cardiologie interopérables et dotées d'intelligence artificielle, capables de gérer des charges de travail croissantes avec une offre de spécialistes limitée.

Financement gouvernemental pour la cardiologie numérique et les mandats de dossiers de santé électroniques

Aux États-Unis, les Centers for Medicare & Medicaid Services lient les primes de remboursement à l'interopérabilité certifiée des dossiers de santé électroniques, et les récentes déterminations de couverture locale rémunèrent désormais l'analyse de la tomodensitométrie coronarienne assistée par intelligence artificielle dont les résultats alimentent directement les flux de travail du marché des systèmes d'information en cardiologie [2]Personnel des CMS, « Programmes de promotion de l'interopérabilité », Centers for Medicare & Medicaid Services, cms.gov. La loi du 21e siècle sur les remèdes impose de lourdes pénalités pour le blocage de l'information, obligeant les hôpitaux de taille intermédiaire qui avaient précédemment reporté leurs investissements à adopter des interfaces basées sur des normes pour les images cardiovasculaires et les rapports structurés. L'Europe suit avec l'Espace européen des données de santé, qui impose l'échange transfrontalier de données, favorisant les solutions complètes par rapport aux solutions ponctuelles. Les gouvernements d'Asie-Pacifique, menés par Singapour et la Corée du Sud, offrent des subventions de contrepartie qui compensent les coûts d'abonnement initiaux pour les plateformes en nuage. Collectivement, ces politiques réduisent le coût total de possession et accélèrent les approbations budgétaires, stimulant les courbes d'adoption sur des marchés qui étaient auparavant freinés par des contraintes d'investissement.

Passage aux soins basés sur la valeur et demande d'imagerie d'entreprise

Les paiements groupés et les objectifs de soins responsables placent une responsabilité financière directe sur les hôpitaux pour les résultats cardiaques à 30 et 90 jours, suscitant un intérêt immédiat pour les stratégies d'imagerie d'entreprise qui intègrent les silos de données de radiologie, de cardiologie et de vasculaire. Les deux tiers des réseaux de prestataires américains prévoient désormais d'intégrer la cardiologie dans des stratégies d'imagerie interdépartementales afin que les cliniciens partagent des visionneuses, des archives et des tableaux de bord analytiques communs. Les comités d'achat évaluent de plus en plus les fournisseurs non seulement sur la prise en charge des modalités, mais aussi sur la preuve que leurs plateformes du marché des systèmes d'information en cardiologie peuvent réduire la durée de séjour et les pénalités de réadmission. Les référentiels d'entreprise en nuage permettent en outre aux sites satellites ruraux de télécharger des études de cathétérisme pour une relecture par des spécialistes, une capacité qui soutient directement les contrats basés sur la valeur où des équipes de soins géographiquement dispersées doivent se coordonner de manière transparente.

Aide à la décision basée sur l'intelligence artificielle améliorant le flux de travail des cardiologues

La FDA américaine a autorisé plus de 160 solutions d'intelligence artificielle spécifiquement pour la cardiologie, en faisant la deuxième spécialité la plus adoptée par l'intelligence artificielle après la radiologie. Les algorithmes approuvés automatisent désormais le score de cinétique pariétale, la quantification des plaques coronariennes et la détection des arythmies, réduisant les temps d'interprétation jusqu'à 50 % dans des essais évalués par des pairs. Ces gains sont importants car les études nationales sur les effectifs prévoient une pénurie allant jusqu'à 15 800 cardiologues d'ici 2030, tandis que près de la moitié des comtés américains n'ont actuellement aucun cardiologue en exercice sur place. Les modules de rapports structurés qui renseignent automatiquement les mesures et annotent les résultats clés attirent donc des prix premium parmi les systèmes de santé qui s'efforcent d'améliorer le débit sans embaucher. Les fournisseurs qui intègrent de manière transparente l'intelligence artificielle autorisée par la FDA dans l'interface utilisateur du marché des systèmes d'information en cardiologie se différencient sur des gains de temps mesurables, et non pas seulement sur la précision des algorithmes, et obtiennent ainsi des contrats d'entreprise pluriannuels.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur la prévision du TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé et coûts d'intégration | -1.4% | Mondial, particulièrement aigu dans les marchés émergents | Court terme (≤ 2 ans) |

| Réticence à modifier les flux de travail PACS/dossiers médicaux électroniques existants | -0.8% | Amérique du Nord et Union européenne, prévalence des systèmes hérités | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité et de souveraineté des données dans le multi-nuage | -0.7% | Mondial, accentué dans les secteurs réglementés | Long terme (≥ 4 ans) |

| Pénurie de talents en informatique cardiologique maîtrisant les CVIS | -0.6% | Mondial, plus sévère dans les marchés ruraux et émergents | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé et coûts d'intégration

Les déploiements complets du marché des systèmes d'information en cardiologie dépassent souvent 1 million USD lorsque le matériel, les interfaces et les services de gestion du changement sont inclus, un chiffre qui dissuade les hôpitaux de taille moyenne malgré des retours cliniques prouvés. Les archives de radiologie héritées et les modules hémodynamiques fermés compliquent l'intégration, allongeant les délais de projet bien au-delà de douze mois et immobilisant le personnel informatique rare dans des cycles de test prolongés. Même lorsque la tarification par abonnement en nuage élimine les serveurs, les frais de migration des données et les dépenses de refonte des flux de travail restent significatifs. Les principaux hôpitaux pédiatriques ont économisé près de 3 millions USD sur cinq ans en pivotant vers des archives neutres vis-à-vis des fournisseurs, montrant que des économies sont possibles mais nécessitent de l'échelle et un pouvoir de négociation. Les nouveaux modèles d'abonnement qui regroupent les services de mise en œuvre gagnent du terrain, mais l'adoption est lente car les conseils d'administration privilégient encore le recrutement de médecins et l'expansion des installations plutôt que les mises à niveau informatiques administratives.

Préoccupations en matière de cybersécurité et de souveraineté des données dans le multi-nuage

Une recrudescence des attaques par rançongiciel contre les hôpitaux américains a relevé la barre des audits de diligence raisonnable, les équipes d'approvisionnement exigeant désormais des feuilles de route de chiffrement détaillées, une couverture de responsabilité cybernétique et une réplication des données dans la région pour chaque proposition du marché des systèmes d'information en cardiologie. Les acheteurs européens invoquent les règles du RGPD qui interdisent aux données des patients de quitter le bloc à moins que des garanties équivalentes n'existent, obligeant les fournisseurs à créer des locataires géo-cloisonnés qui font grimper les coûts d'exploitation. L'Australie et le Canada imposent des mandats supplémentaires de résidence des données de santé, fragmentant davantage les options de déploiement. Bien que les techniques de registre distribué et de calcul confidentiel promettent des contrôles plus solides, la plupart des départements informatiques manquent d'effectifs pour gérer ces architectures avancées, retardant les mises en service ou orientant les acheteurs vers des appareils sur site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de fonctionnement : les plateformes en nuage stimulent la transformation numérique

Les modèles en nuage et SaaS croissent à un TCAC de 10,21 % et érodent visiblement la domination autrefois incontestable des systèmes hébergés par navigateur qui représentent encore 73,62 % des revenus de 2025. La tarification par abonnement séduit les hôpitaux régionaux aux budgets contraints car les dépenses passent des budgets d'investissement aux budgets de fonctionnement, et les fournisseurs garantissent désormais une disponibilité de 99,9 % qui rivalise avec les centres de données internes. La taille du marché des systèmes d'information en cardiologie pour les déploiements en nuage devrait augmenter plus rapidement que tout autre mode, en particulier au sein des réseaux ambulatoires multi-sites créés par des regroupements de capital-investissement. Les clusters sur site persistent dans les juridictions dotées de règles strictes de souveraineté des données ou dans les installations de santé militaires où les politiques d'isolation physique demeurent. Pourtant, même ces acheteurs expérimentent des piles hybrides qui synchronisent des ensembles de données anonymisées vers des espaces de travail analytiques dans le nuage public pendant les heures creuses.

L'adoption du nuage déclenche de nouveaux critères d'évaluation, notamment la disponibilité d'API RESTful modernes, de flux de travail d'authentification unique et de pipelines d'analyse sans serveur qui traitent les formes d'onde hémodynamiques en quasi temps réel. Les cardiologues apprécient la possibilité de lancer des visualisations 3D avancées sur des ordinateurs portables légers sans charger de logiciel client, et les directeurs financiers des systèmes de santé préfèrent les frais prévisibles par étude qui alignent les coûts sur la croissance des procédures. Un second accélérateur est la demande du marché des systèmes d'information en cardiologie provenant des centres chirurgicaux ambulatoires, qui ont atteint 0,87 procédure d'intervention coronarienne percutanée pour 10 000 bénéficiaires Medicare en 2022 et nécessitent un échange d'images instantané avec les hôpitaux référents. Les fournisseurs qui pré-intègrent les modules cardiovasculaires dans les principaux dossiers de santé électroniques obtiennent donc des victoires rapides sur les marchés où les compétences informatiques internes restent limitées.

Par composants : la croissance des services reflète la complexité de la mise en œuvre

Les logiciels représentent encore 50,88 % des revenus de 2025, mais les services progressent à un TCAC plus rapide de 9,97 % car les conseils d'administration réalisent que la technologie seule ne peut pas générer des gains opérationnels. Les mises en service complètes exigent des scripts d'interface, une cartographie des flux de travail, l'intégration des médecins et une gestion du changement multi-sites que peu d'équipes informatiques hospitalières peuvent absorber. La taille du marché des systèmes d'information en cardiologie générée par les services devrait donc approcher la parité avec les licences d'ici la fin de la décennie, les acheteurs intégrant des contrats d'optimisation de trois à cinq ans dans les accords-cadres. La croissance du matériel ralentit car les appareils hyper-convergés consolident les empreintes de calcul et de stockage, mais la demande reste solide dans les laboratoires de cathétérisme à haut débit qui nécessitent un traitement déterministe pour l'acquisition hémodynamique.

Les services d'intégration constituent le sous-segment à la croissance la plus rapide car les clients d'Epic, Oracle et Meditech recherchent des déclencheurs en temps réel qui transmettent directement les résultats d'échocardiographie structurés dans les notes cliniques. Les fournisseurs qui maintiennent des catalogues de connecteurs préconstruits pour les modalités d'Abbott, GE et Philips réduisent le délai de valorisation et capturent ainsi des enveloppes de services plus importantes. Les programmes de formation sont tout aussi essentiels : les systèmes de santé investissent dans des stages d'une semaine pour que le personnel infirmier puisse configurer des modèles et minimiser la dépendance aux services d'assistance des fournisseurs. En conséquence, les analystes s'attendent à ce que le marché des systèmes d'information en cardiologie accorde un poids stratégique comparable à la profondeur des services professionnels et à l'étendue des fonctionnalités logicielles lors des cycles d'appels d'offres 2025-2030.

Par type de système : les plateformes CVIS maintiennent leur leadership malgré la croissance du PACS

Les systèmes d'information cardiovasculaire complets détenaient 55,02 % de la part de revenus en 2025 car ils fusionnent l'imagerie, les formes d'onde, l'inventaire et la facturation dans une base de données unique qui prend en charge les tableaux de bord d'entreprise. La part de marché des systèmes d'information en cardiologie pour ces plateformes reste solide même si le PACS de cardiologie spécialisé affiche un TCAC de 9,56 % ; les archives d'imagerie autonomes séduisent les centres cardiaques dédiés qui exploitent déjà des dossiers médicaux électroniques d'entreprise et n'ont besoin que d'une gestion légère des images. Des suites CVIS-PACS intégrées émergent afin que les systèmes de santé puissent planifier les migrations, en remplaçant d'abord le PACS et en ajoutant ensuite des modules de flux de travail complets.

Les feuilles de route des fournisseurs mettent de plus en plus en avant des architectures de micro-services qui permettent aux clients d'activer des modules discrets — rapports d'effort, cardiologie nucléaire ou ECG structuré — sans remplacement global chronophage. Cette modularité maintient les fournisseurs en place dans une position défendable tout en créant des opportunités pour les challengers natifs du nuage qui publient des mises à jour continues de fonctionnalités dans le cadre de plans de contrôle des modifications approuvés par la FDA. Les grands acteurs tels que Siemens Healthineers présentent Sensis Vibe comme un hub de documentation pouvant s'intégrer aux archives plus anciennes, démontrant une conscience que les hôpitaux matures favorisent les voies de modernisation incrémentales. Le marché des systèmes d'information en cardiologie récompense donc les fournisseurs qui respectent les investissements existants tout en offrant des voies de migration claires vers une convergence complète des flux de travail.

Par application : le leadership de l'échocardiographie fait face à la pression de l'innovation en ECG

L'échocardiographie a généré 27,74 % des revenus de 2025 et reste le pilier clinique car l'échographie est non invasive, portable et relativement abordable. Néanmoins, l'ECG et les tests d'effort affichent désormais le TCAC le plus rapide à 9,74 % grâce aux capteurs connectés au nuage et aux outils d'intelligence artificielle qui signalent les arythmies silencieuses lors de la surveillance d'activité de routine. Les modules de laboratoire de cathétérisme gagnent en dynamisme à mesure que les volumes d'interventions coronariennes percutanées en ambulatoire augmentent, et les suites d'électrophysiologie exigent une fusion d'images haute résolution pour guider les procédures d'ablation. La taille du marché des systèmes d'information en cardiologie attachée à la cardiologie nucléaire reste de niche mais stable, en particulier en Amérique latine, où l'adoption progresse à mesure que les goulets d'étranglement de la chaîne d'approvisionnement se résorbent.

L'intelligence artificielle remodèle les classements des modalités : Philips a validé un algorithme qui évalue les anomalies de cinétique pariétale régionale avec une précision d'expert, réduisant de moitié les temps de lecture des médecins. Des start-ups proposent des API en nuage qui analysent les ECG à 12 dérivations en quasi temps réel et transmettent les résultats dans des notes CVIS structurées, rendant les données de rythme aussi consultables que les métadonnées d'imagerie. À mesure que le remboursement s'étend à la surveillance cardiaque à distance, les fournisseurs qui harmonisent les flux d'imagerie, de formes d'onde et de données portables dans un seul visionneur acquerront un avantage durable. Ce changement maintient le marché des systèmes d'information en cardiologie en évolution constante, les acheteurs repensant les priorités d'application pour correspondre aux parcours de soins multidisciplinaires.

Par utilisateur final : la croissance des centres chirurgicaux ambulatoires remet en question la domination des hôpitaux

Les hôpitaux produisent encore 64,71 % des revenus de 2025 car ils hébergent des lignes de services cardiaques complètes, assurent une surveillance continue en unité de soins intensifs et emploient les spécialistes qui approuvent les achats d'équipements. Pourtant, les centres chirurgicaux ambulatoires enregistrent un TCAC convaincant de 9,41 % maintenant que Medicare rembourse les interventions coronariennes percutanées électives en dehors des murs hospitaliers. Des groupes de capital-investissement ont acquis plus de 342 sites de cliniques depuis 2013, standardisant les flux de travail sur des plateformes SaaS en nuage pour garantir des indicateurs de qualité uniformes. Les cliniques de cardiologie spécialisées ajoutent également une demande incrémentale, bien que les budgets restent plus serrés et que l'accent soit mis sur l'interopérabilité avec les portails hospitaliers pour des cycles de référence fluides.

Le marché des systèmes d'information en cardiologie répond avec des niveaux d'abonnement allégés adaptés aux profils d'investissement des centres chirurgicaux ambulatoires tout en offrant encore la gestion des images de laboratoire de cathétérisme, les tests d'effort et les tableaux de bord de résultats. Les centres chirurgicaux ambulatoires ruraux manquent souvent de cardiologues à temps plein, de sorte que les outils en nuage qui acheminent les images vers des lecteurs basés en ville aident à maintenir le débit des procédures sans personnel sur place. Les hôpitaux contre-attaquent en déployant des plateformes d'entreprise couvrant les sites employés et affiliés, créant une colonne vertébrale de données à l'échelle du réseau qui décourage l'empiètement ponctuel des fournisseurs. Dans ce bras de fer, les fournisseurs doivent prouver qu'ils peuvent couvrir un parc hétérogène de centres chirurgicaux, de cliniques de proximité et d'hôpitaux tertiaires phares dans le cadre d'un seul cadre de licence.

Analyse géographique

L'Amérique du Nord, responsable de 42,31 % des revenus de 2025, bénéficie d'une pénétration profonde des dossiers de santé électroniques, de paiements complémentaires Medicare bien définis et d'un pipeline de la FDA qui autorise l'intelligence artificielle en cardiologie plus rapidement que toute autre région. Cependant, 46 % des comtés américains n'ont pas de cardiologue résident, obligeant les systèmes de santé à s'appuyer sur la télé-interprétation et les tableaux de bord de triage de la charge de travail que le marché des systèmes d'information en cardiologie intègre de plus en plus comme fonctionnalités de base. Les flux de capitaux de capital-investissement vers les centres chirurgicaux ambulatoires de cardiologie intensifient la poussée vers des déploiements prioritairement en nuage qui s'étendent sur des empreintes multi-États sans serveurs sur site. La cybersécurité reste une préoccupation au niveau du conseil d'administration, et les avis du groupe de travail sur les rançongiciels de la Maison Blanche imposent des obligations de conformité supplémentaires aux architectures multi-nuages.

L'Asie-Pacifique affiche le TCAC le plus rapide à 10,32 %, alimenté par des stratégies nationales de numérisation qui désignent l'imagerie cardiaque comme un cas d'usage de première vague. L'Indonésie a réalisé sa première chirurgie cardiaque de pontage assistée par robot en 2024 et s'est associée à des fournisseurs étrangers pour installer des nœuds CVIS en nuage dans des centres de référence provinciaux. La Chine a étendu son programme d'approvisionnement basé sur le volume aux appareils à ultrasons, incitant les fabricants locaux à intégrer des logiciels CVIS natifs comme différenciateur groupé. La société super-vieillissante du Japon investit dans la stratification des risques par intelligence artificielle pour freiner les admissions croissantes pour insuffisance cardiaque, et le mandat du dossier de santé My Health Record en Australie accélère l'adoption des points de terminaison DICOMweb qui se connectent directement aux archives CVIS.

L'Europe occupe une trajectoire de croissance intermédiaire solide où le RGPD et l'Espace européen des données de santé orientent les achats vers des architectures à normes ouvertes. Les nations nordiques sont pionnières dans le partage transfrontalier d'images, et les fournisseurs qui obtiennent la certification de laboratoire de conformité bénéficient d'une présélection plus précoce. Les gouvernements du Moyen-Orient, disposant de budgets de diversification pétrolière abondants, commandent des centres de cardiologie construits de toutes pièces équipés de blocs opératoires hybrides et de tours d'analyse en temps réel. L'Amérique du Sud affiche des progrès inégaux : les chaînes d'hôpitaux privés du Brésil investissent dans des systèmes hémodynamiques de nouvelle génération, tandis que les institutions publiques luttent encore contre les restrictions budgétaires, favorisant des déploiements progressifs qui commencent par le PACS en nuage et ajoutent ensuite des rapports structurés. Collectivement, les tendances géographiques garantissent que le marché des systèmes d'information en cardiologie maintient une diversité régionale, empêchant tout fournisseur unique de dominer à l'échelle mondiale.

Paysage concurrentiel

Le marché des systèmes d'information en cardiologie est modérément fragmenté. GE HealthCare, Philips et Siemens Healthineers ancrent le haut de gamme avec des écosystèmes de bout en bout qui regroupent l'échographie, la tomodensitométrie et le matériel de laboratoire de cathétérisme dans des piles informatiques étroitement intégrées. Ils défendent leurs parts en fournissant des analyses complètes de laboratoire de cathétérisme, un suivi des stocks et une aide à la décision par intelligence artificielle. L'acquisition de LUMEDX par Intelerad en 2024 a ajouté des tableaux de bord de cardiologie matures à son portefeuille de PACS en nuage, signalant que les fournisseurs d'imagerie ne peuvent pas être compétitifs sans offres cardiovasculaires unifiées. Epic Systems a élargi son empreinte de dossiers de santé électroniques à 39,1 % des hôpitaux américains, tirant parti des modules Cupid natifs pour faire des flux de travail de cardiologie une extension transparente de la documentation hospitalière.

Les challengers nés dans le nuage se positionnent sur des cycles de publication plus rapides et une tarification à la consommation. Parmi les exemples figurent des fournisseurs qui orchestrent le rendu d'images sans serveur, permettant aux visionneuses basées sur navigateur de charger des études de cathétérisme de 2 Go en moins de trois secondes sur une bande passante standard. Des start-ups d'intelligence artificielle telles qu'iCardio.ai fournissent des algorithmes autorisés par la FDA via des API REST que les fournisseurs intègrent directement dans des rapports structurés, brouillant les frontières entre la plateforme de base et les compléments de meilleure qualité. Les alliances avec des fournisseurs hyperscale donnent aux acteurs en place accès à des clusters GPU pour l'inférence en temps réel ; la collaboration de GE HealthCare avec NVIDIA démontre comment les écosystèmes matériels et logiciels convergent pour accélérer l'imagerie autonome.

Le pouvoir des acheteurs augmente à mesure que les systèmes de santé forment des coalitions d'achat régionales qui exigent des conditions de paiement basées sur les résultats. Les fournisseurs répondent avec des contrats de services gérés qui garantissent la disponibilité, les audits de cybersécurité et les mises à niveau périodiques des algorithmes sous des frais mensuels fixes. Le marché des systèmes d'information en cardiologie évolue donc vers des offres groupées par abonnement où les logiciels, l'intelligence artificielle et les indicateurs de qualité de service sont indissociables. Les acteurs qui ne parviennent pas à constituer en amont des talents en services professionnels risquent le désabonnement car les clients jugent la performance de la plateforme sur les gains de productivité réalisés plutôt que sur les listes de fonctionnalités.

Leaders du secteur des systèmes d'information en cardiologie

Koninklijke Philips N V

Esaote SpA

INFINITT Healthcare Co Ltd

Central Data Networks PTY Ltd

CREALIFE Medical Technology

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Philips a lancé le cathéter d'échocardiographie intracardiaque 3D VeriSight Pro en Europe, renforçant son portefeuille de cardiologie interventionnelle et ajoutant des entrées d'imagerie plus riches pour les intégrations CVIS.

- Mars 2025 : GE HealthCare a présenté la plateforme AltiX AI.i et le système de tomodensitométrie Revolution Vibe, réduisant de 50 % le temps d'acquisition cardiaque en un seul battement et facilitant le traitement des images en aval dans les déploiements CVIS existants.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché des systèmes d'information en cardiologie comme l'ensemble des plateformes logicielles d'information cardiovasculaire intégrées et des modules associés, incluant les CVIS, les PACS de cardiologie et les suites mixtes CVIS-PACS, fournis sous forme de solutions sur site, web ou cloud permettant la capture, l'archivage, l'analyse et la distribution des données d'imagerie et hémodynamiques des patients pour l'aide à la décision dans les services de cardiologie invasive et non invasive. Selon Mordor Intelligence, nous mesurons les revenus de plateforme générés par les nouvelles ventes de licences, les abonnements et les frais de maintenance, à l'exclusion des DPI hospitaliers généraux et des dispositifs de diagnostic autonomes.

Les plateformes d'archivage d'images auxiliaires vendues uniquement pour la radiologie et les solutions VNA d'entreprise génériques ne sont pas comptabilisées.

Aperçu de la segmentation

- Par mode de fonctionnement

- Basé sur le web

- Sur site

- En nuage / SaaS

- Par composants

- Matériel

- Logiciel

- Services

- Par type de système

- Système d'information cardiovasculaire (CVIS)

- PACS de cardiologie (C-PACS)

- Plateforme CVIS-PACS intégrée

- Par application

- Laboratoire de cathétérisme

- Échocardiographie

- Électrophysiologie

- ECG et tests d'effort

- Cardiologie nucléaire

- Autres

- Par utilisateur final

- Hôpitaux

- Centres chirurgicaux ambulatoires

- Cliniques de cardiologie spécialisées

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Moyen-Orient

- CCG

- Afrique du Sud

- Reste du Moyen-Orient

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont échangé avec des cardiologues, des responsables informatiques biomédicaux et des intégrateurs de systèmes régionaux en Amérique du Nord, en Europe et en Asie-Pacifique. Des entretiens et des sondages rapides ont permis de clarifier les taux d'adoption, les frais de licence par site et les calendriers de migration vers le cloud, affinant ainsi nos plages d'hypothèses.

Recherche documentaire

Nous avons collecté des données fondamentales à partir de sources ouvertes telles que les tableaux de bord CMS Meaningful Use, le Tableau de bord numérique européen de la santé en ligne, les avis de marchés publics du MHLW japonais, ainsi que les statistiques publiées par l'American College of Cardiology et la Société européenne de cardiologie. Les rapports 10-K des entreprises, les bases de données FDA 510(k) et les tendances en matière de brevets via Questel ont permis de cartographier les pipelines technologiques, tandis que Dow Jones Factiva a suivi les attributions de contrats informatiques hospitaliers. Ces données, parmi de nombreuses autres, ont constitué les bases historiques ; la liste reste illustrative et non exhaustive.

Dimensionnement du marché et prévisions

En partant d'une reconstruction descendante des inventaires mondiaux de laboratoires de cathétérisme et des volumes annuels de procédures cardiologiques, nous avons appliqué le taux de pénétration de la numérisation et le prix moyen des systèmes pour estimer la demande en 2025. Des vérifications ascendantes sélectives, des consolidations de fournisseurs et des comptages d'installations échantillonnés par ASP ont tempéré les totaux. Les variables clés comprennent le nombre d'hôpitaux tertiaires, la croissance des procédures, la pénétration du cloud, les cycles de renouvellement typiques sur cinq ans et les dépenses en informatique de santé par lit. Nous avons combiné une régression multivariée avec une analyse de scénarios, validée par consensus d'experts, pour établir des prévisions jusqu'en 2030, en comblant les lacunes des marchés émergents à l'aide de proxys tels que la couverture hospitalière en haut débit et la prévalence des maladies cardiaques.

Cycle de validation des données et de mise à jour

Les résultats font l'objet d'une double révision par les analystes, de tests de variance par rapport aux suivis publics des dépenses et de signalements automatiques d'anomalies avant validation. Les modèles sont actualisés annuellement, avec des mises à jour intermédiaires si des évolutions réglementaires ou des opérations de fusion-acquisition majeures font évoluer le marché de cinq pour cent ou plus.

Pourquoi la base de référence de Mordor sur les systèmes d'information en cardiologie est fiable

Les estimations publiées diffèrent car les entreprises varient dans leur périmètre, leur logique d'annualisation des contrats et leur cadence de mise à jour.

Comparaison de référence

| Taille du marché | Source anonymisée | Facteur principal d'écart |

|---|---|---|

| 1,35 Md USD (2025) | Mordor Intelligence | |

| 1,66 Md USD (2025) | Global Consultancy A | Inclut les revenus du RIS en cardiologie et double-compte les services |

| 1,18 Md USD (2023) | Industry Journal B | Utilise une base de référence plus ancienne et omet la hausse des abonnements cloud |

Le contraste montre comment notre périmètre rigoureux, notre base de référence plus récente et notre validation à double approche produisent un chiffre équilibré et transparent sur lequel les décideurs peuvent s'appuyer.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des systèmes d'information en cardiologie ?

La taille du marché des systèmes d'information en cardiologie est égale à 1,47 milliard USD en 2026 et devrait atteindre 2,23 milliards USD d'ici 2031 à un TCAC de 8,74 %.

Qui sont les acteurs clés du marché des systèmes d'information en cardiologie ?

Koninklijke Philips N V, Esaote SpA, INFINITT Healthcare Co Ltd, Central Data Networks PTY Ltd et CREALIFE Medical Technology sont les principales entreprises opérant sur le marché des systèmes d'information en cardiologie.

Quelle est la région à la croissance la plus rapide sur le marché des systèmes d'information en cardiologie ?

L'Asie-Pacifique devrait croître au TCAC le plus élevé au cours de la période de prévision (2026-2031).

Quelle région détient la plus grande part sur le marché des systèmes d'information en cardiologie ?

En 2025, l'Amérique du Nord représente la plus grande part de marché sur le marché des systèmes d'information en cardiologie.

Quels segments ont les perspectives de croissance les plus solides ?

Les services, le PACS de cardiologie et les applications d'ECG et de tests d'effort dépassent chacun un TCAC de 9 % car les acheteurs privilégient le conseil en flux de travail et les diagnostics améliorés par l'intelligence artificielle.

Dernière mise à jour de la page le: