Taille et part du marché des logiciels de santé en tant que service

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 37.68 Milliards de dollars |

| Taille du Marché (2031) | 82.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 16.94% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de santé en tant que service par Mordor Intelligence

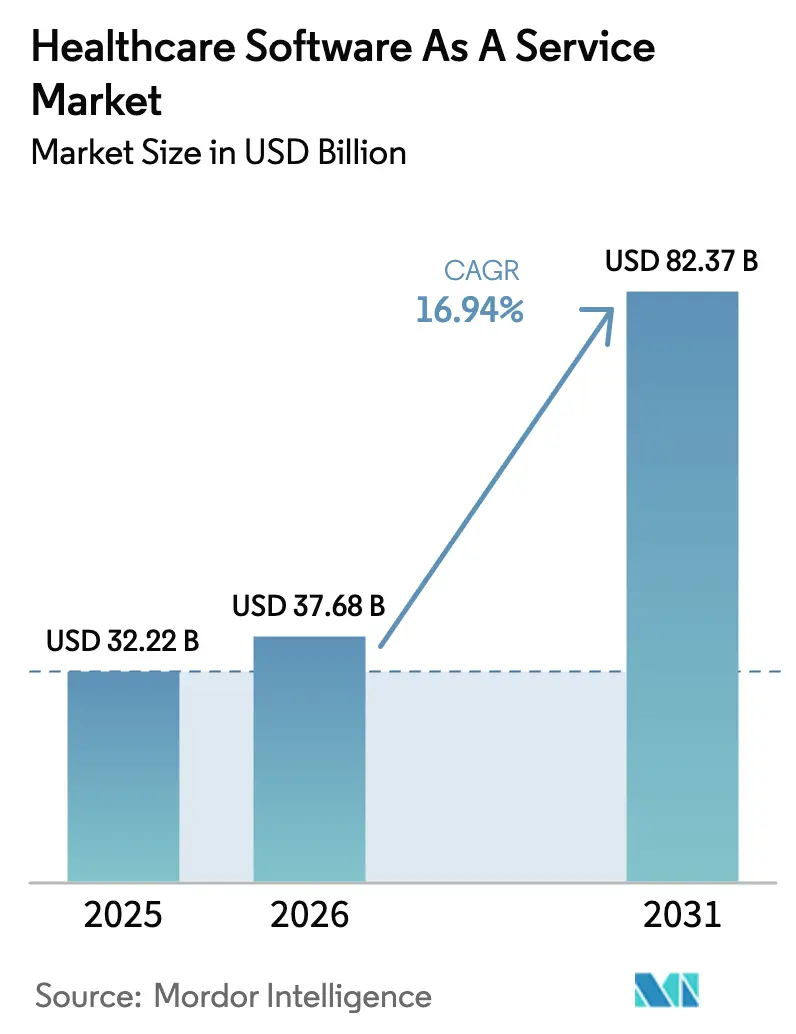

La taille du marché des logiciels de santé en tant que service était évaluée à 32,22 milliards USD en 2025 et devrait croître de 37,68 milliards USD en 2026 pour atteindre 82,37 milliards USD d'ici 2031, à un TCAC de 16,94 % durant la période de prévision (2026-2031). Le marché actuel des logiciels de santé en tant que service est porté par les cycles de remplacement des dossiers médicaux électroniques natifs du cloud, l'automatisation du cycle de revenus pilotée par les payeurs, et les mandats stricts d'interopérabilité qui favorisent les modèles d'abonnement évolutifs. Les systèmes de santé font état de délais de réalisation des paiements passant de 90 à 40 jours après l'adoption d'outils SaaS de gestion du cycle de revenus basés sur l'IA, soulignant des avantages financiers évidents. L'élan réglementaire créé par la loi du 21e siècle sur les remèdes pousse les fournisseurs à exposer des API standardisées, accélérant l'échange de données en temps réel et réduisant les coûts d'intégration. Dans le même temps, 92 % des entreprises ont signalé au moins une cyberattaque en 2024, augmentant la demande de piles SaaS à confiance zéro dotées d'une résilience intégrée. Collectivement, ces forces renforcent la prime que les prestataires accordent aux fournisseurs capables de combiner conformité, performance et sécurité robuste sur une seule plateforme délivrée dans le cloud.

Principaux enseignements du rapport

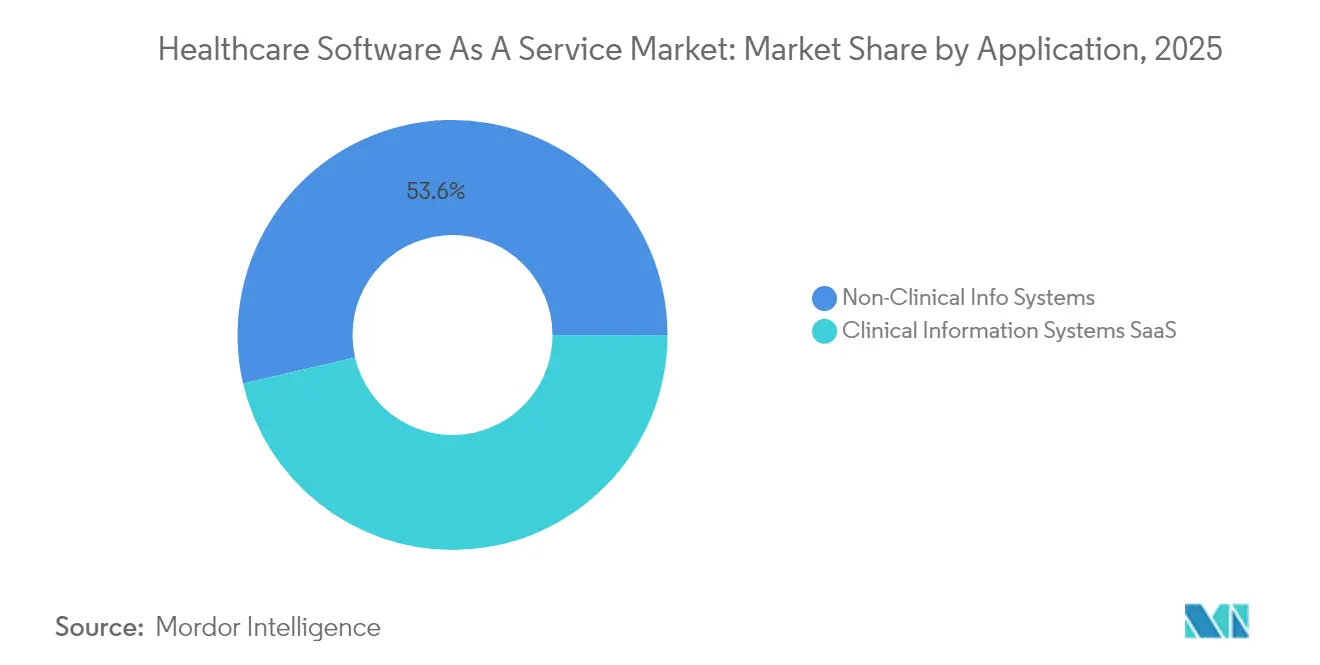

- Par application, les systèmes d'information non cliniques ont dominé avec 53,62 % de la part du marché des logiciels de santé en tant que service en 2025, tandis que les systèmes d'information cliniques progressent le plus rapidement avec un TCAC de 18,12 % jusqu'en 2031.

- Par modèle de déploiement, le cloud privé représentait 46,10 % des revenus de 2025 ; le cloud hybride devrait afficher le TCAC le plus élevé à 18,35 % jusqu'en 2031.

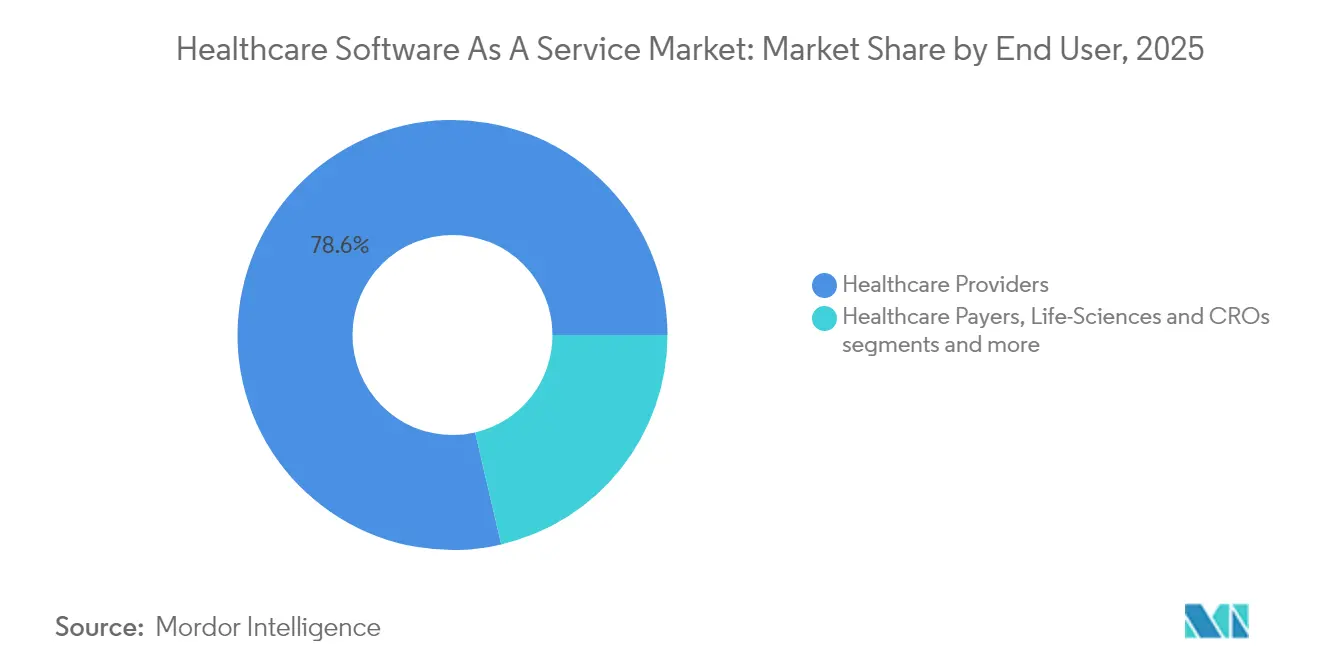

- Par utilisateur final, les prestataires de soins de santé détenaient une part dominante de 78,64 % en 2025 et représentent également le segment à la croissance la plus rapide avec un TCAC de 18,62 %.

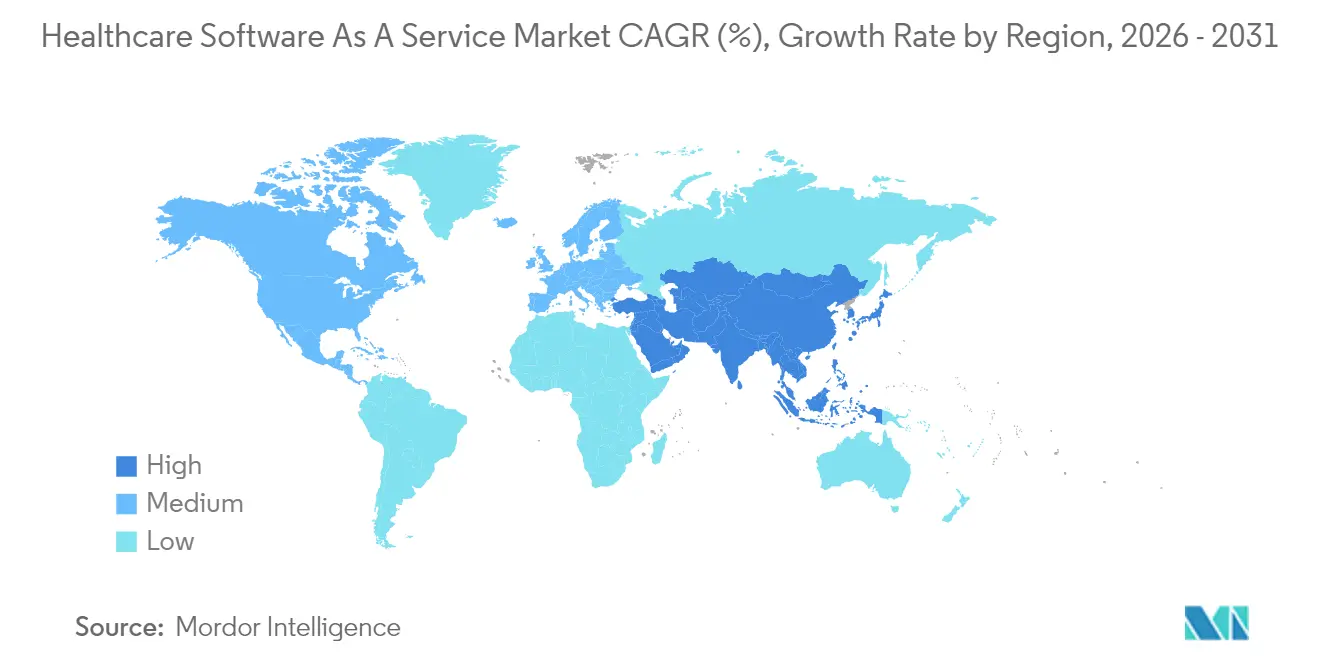

- Par géographie, l'Amérique du Nord a capté 54,88 % des revenus en 2025 ; l'Asie-Pacifique affiche la croissance régionale la plus élevée avec un TCAC de 18,97 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des logiciels de santé en tant que service

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Cycles de remplacement des dossiers médicaux électroniques axés sur le cloud | +3.2% | Mondial ; l'Amérique du Nord en tête | Moyen terme (2-4 ans) |

| Intégration des plateformes de télésanté dans les dossiers médicaux électroniques principaux | +2.8% | Mondial ; l'Asie-Pacifique et les marchés ruraux s'accélèrent | Court terme (≤ 2 ans) |

| Mandats obligatoires d'interopérabilité et d'accès aux données des patients | +4.1% | Amérique du Nord et UE en expansion | Long terme (≥ 4 ans) |

| Pression des payeurs pour réduire les coûts grâce aux outils SaaS de gestion du cycle de revenus | +3.5% | Cœur de l'Amérique du Nord | Moyen terme (2-4 ans) |

| SaaS vertical natif de l'IA pour les parcours cliniques de niche | +2.4% | Marchés de santé avancés | Long terme (≥ 4 ans) |

| Demande croissante des hôpitaux pour des piles SaaS à confiance zéro et cyber-résilientes | +1.8% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Cycles de remplacement des dossiers médicaux électroniques axés sur le cloud

Les hôpitaux avancent leurs feuilles de route de modernisation à mesure que les contrats sur site hérités arrivent à expiration. Epic a ajouté 176 nouveaux établissements en 2024, son gain annuel le plus important, en grande partie parce que les directeurs des systèmes d'information apprécient la conformité réglementaire intégrée et les intégrations facilement disponibles. Oracle Health prévoit de riposter avec un dossier médical électronique basé sur l'IA qui sera lancé en 2025, doté de flux de travail assistés par la voix, mais les premiers pilotes indiquent que les clients privilégient toujours la profondeur du support client plutôt que la parité des fonctionnalités. Les calculs de durée de vie utile des dossiers médicaux électroniques tiennent désormais davantage compte des coûts de migration vers le cloud que des frais de licence, ce qui oriente les discussions sur le retour sur investissement au niveau du conseil d'administration vers des dépenses d'abonnement prévisibles. À mesure que l'activité de remplacement s'accélère, le marché des logiciels de santé en tant que service bénéficie de contrats pluriannuels accélérés qui ancrent des trajectoires de croissance à deux chiffres.

Intégration des plateformes de télésanté dans les dossiers médicaux électroniques principaux

Les prestataires considèrent de plus en plus les modules de soins virtuels comme des fonctionnalités standard des dossiers médicaux électroniques plutôt que comme des services complémentaires. OpenLoop Health a réduit les délais de mise en œuvre à sept semaines en exposant des API préconstruites, une référence qui redéfinit les attentes en matière de délai de valorisation pour les nouveaux déploiements. L'intégration améliore considérablement la planification des médecins, la documentation clinique et la précision de la facturation, car les données de consultation s'intègrent automatiquement dans le dossier longitudinal du patient. Les établissements ruraux connaissent les gains les plus spectaculaires en matière de couverture spécialisée, bien que les lacunes en matière de haut débit limitent encore la vidéo synchrone dans les régions isolées. Ces gains d'efficacité opérationnelle expliquent pourquoi les schémas d'adoption des soins virtuels suivent désormais de près les cycles de renouvellement des dossiers médicaux électroniques principaux, renforçant ainsi la demande de SaaS.

Mandats obligatoires d'interopérabilité et d'accès aux données des patients

L'application des pénalités pour blocage de l'information en vertu de la loi du 21e siècle sur les remèdes a rendu les architectures fermées financièrement intenables pour les développeurs. Les technologies de santé certifiées doivent fournir des API FHIR standardisées, poussant les prestataires vers des fournisseurs capables de mettre à jour rapidement les bases de code dans le cloud. La prochaine échéance USCDI v3 en janvier 2026 élargira l'écart entre les fournisseurs axés sur le cloud et les fournisseurs hérités, tandis que le règlement sur l'espace européen des données de santé exerce une pression similaire sur les marchés de l'UE. Les fournisseurs qui intègrent la connectivité TEFCA et l'exportation de données en masse dans leurs offres principales continuent de remporter des appels d'offres concurrentiels, stimulant directement le marché des logiciels de santé en tant que service.

Pression des payeurs pour réduire les coûts grâce aux outils SaaS de gestion du cycle de revenus

Les frais administratifs restent l'un des principaux postes de dépenses pour les systèmes de santé, de sorte que les directeurs financiers orientent de plus en plus les investissements vers l'automatisation des demandes de remboursement basée sur l'IA. Les enquêtes sectorielles révèlent que 74 % des hôpitaux américains déploient au moins un module automatisé d'autorisation préalable ou de gestion des refus en 2025. Les économies de temps signalées atteignent 70 % dans les flux de travail de gestion des informations de santé, offrant des délais de retour sur investissement de six mois. Ces résultats encouragent les payeurs à intégrer des exigences d'automatisation dans les contrats de remboursement, faisant effectivement du logiciel de gestion du cycle de revenus délivré dans le cloud un standard incontournable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des primes de rançongiciel et réglementation sur la souveraineté des données | -2.1% | UE et autres marchés réglementés | Court terme (≤ 2 ans) |

| Manque de compétences en DevSecOps cloud au sein des services informatiques hospitaliers | -1.8% | Marchés ruraux et de niveau intermédiaire | Moyen terme (2-4 ans) |

| Préoccupations relatives au verrouillage des fournisseurs autour des écosystèmes hyperscalaires | -1.4% | Amérique du Nord et UE | Long terme (≥ 4 ans) |

| Qualité insuffisante du haut débit dans les zones de soins rurales | -0.9% | Régions en développement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des primes de rançongiciel et réglementation sur la souveraineté des données

Les demandes de rançon moyennes ont atteint 5,7 millions USD en 2024, tandis que les assureurs ont resserré les normes de souscription, obligeant les directeurs des systèmes d'information à détourner le budget de l'innovation vers la couverture. La législation parallèle en Allemagne et aux États-Unis restreint les flux de données transfrontaliers, ajoutant une complexité de conformité pour les prestataires multinationaux. Ces vents contraires tempèrent les dépenses à court terme, mais poussent également les retardataires vers des fournisseurs matures qui respectent déjà les mandats de localisation.

Manque de compétences en DevSecOps cloud au sein des services informatiques hospitaliers

Les deux tiers des directeurs des systèmes d'information de la santé prévoient de recourir à des prestataires externes pour pourvoir des postes spécialisés en 2025, prolongeant les délais de déploiement et gonflant les coûts des projets[1]Source : CereCore, « Les directeurs des systèmes d'information face aux défis de 2024 », cerecore.net . Les petits établissements ruraux font face à des pénuries encore plus profondes, creusant le fossé numérique et ralentissant la courbe de pénétration rurale du marché des logiciels de santé en tant que service.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance administrative, dynamisme clinique

Les systèmes d'information non cliniques ont maintenu une part de 53,62 % des revenus de 2025, confirmant que les organisations ciblent en premier lieu les points de douleur financiers et liés à la chaîne d'approvisionnement. Dans ce segment, les plateformes de gestion du cycle de revenus basées sur l'IA illustrent pourquoi la taille du marché des logiciels de santé en tant que service allouée à l'optimisation du back-office continue d'augmenter. Les portails d'engagement des patients gagnent également du terrain à mesure que les payeurs lient le remboursement aux indicateurs d'expérience, obligeant les hôpitaux à investir dans des services en ligne modernes en libre-service.

Les systèmes d'information cliniques croissent à un TCAC de 18,12 %, le plus rapide du segment, alors que les échéances d'interopérabilité convergent avec la demande de télésanté. Les modules de dossiers médicaux électroniques et d'imagerie sont de plus en plus livrés avec des algorithmes intégrés qui font apparaître des invites d'aide à la décision au point de soins. Cette convergence raccourcit les délais entre le diagnostic et le traitement et justifie des niveaux d'abonnement premium. Collectivement, ces tendances déplacent la part du portefeuille des budgets administratifs vers les budgets cliniques, bien que les plateformes non cliniques conserveront probablement une pluralité jusqu'en 2031.

Par modèle de déploiement : évolution des stratégies hybrides

Les déploiements en cloud privé représentaient 46,10 % des dépenses de 2025, reflétant les préoccupations en matière de sécurité et de gouvernance des données parmi les grands systèmes de santé. Ces acheteurs maintiennent un hébergement sur site mais externalisent la gestion des logiciels, le considérant comme un compromis acceptable entre contrôle et commodité. Le cloud hybride, cependant, enregistre un TCAC de 18,35 %, le plus élevé de la matrice. Cette approche maintient les informations sensibles au sein des murs de l'entreprise tout en transférant les charges de travail analytiques ou de capacité de pointe vers les clouds publics.

Les architectures de référence d'Epic illustrent comment une empreinte hybride peut équilibrer performance et sécurité sans refondre la topologie du réseau. À l'inverse, l'adoption du cloud public pur stagne lorsque les équipes d'approvisionnement signalent un risque potentiel de verrouillage des fournisseurs. Néanmoins, les hyperscaleurs répondent avec des programmes de transparence des prix et des offres de cloud souverain conçues pour apaiser les craintes relatives à la résidence des données. À mesure que ces initiatives mûrissent, les modèles hybrides pourraient servir d'étape transitoire plutôt que d'état final.

Par utilisateur final : consolidation des prestataires

Les prestataires ont représenté 78,64 % des revenus de 2025, soulignant leur rôle central dans les décisions d'achat. Les réseaux de prestataires intégrés concluent des contrats groupés qui regroupent les modules de dossiers médicaux électroniques, de planification des ressources d'entreprise et d'engagement des patients sur plusieurs campus. Ces économies de portée créent des coûts de changement élevés, ce qui augmente à son tour la part du marché des logiciels de santé en tant que service détenue par un petit nombre de fournisseurs bien établis.

La même cohorte de prestataires affiche également le TCAC le plus rapide à 18,62 %, car les hôpitaux communautaires et les centres ambulatoires migrent vers des solutions cloud pour correspondre à l'expérience numérique offerte par leurs homologues plus grands. Les payeurs, les entreprises de sciences de la vie et les agences de santé publique représentent ensemble les 21,36 % restants ; ils privilégient les suites d'analyse et de santé des populations, mais les cycles de mise à niveau sont moins fréquents. La concentration qui en résulte intensifie la concurrence pour les contrats des prestataires tout en laissant des créneaux de niche dans l'analyse des payeurs et l'orchestration des essais cliniques.

Analyse géographique

L'Amérique du Nord a conservé une part de marché de 54,88 % en 2025 grâce à l'adoption précoce des dossiers médicaux électroniques dans le cloud, à des structures de remboursement stables et à des réglementations matures en matière de cybersécurité. Les systèmes de santé américains continuent d'allouer des capitaux à l'aide à la décision clinique basée sur l'IA et à l'automatisation du cycle de revenus, bien que les hôpitaux ruraux signalent encore des vitesses de connectivité inférieures à 10 % des seuils recommandés. Les feuilles de route de numérisation provinciales du Canada et les investissements du secteur privé mexicain ajoutent une demande incrémentale régulière.

L'Asie-Pacifique affiche le TCAC le plus fort à 18,97 % alors que les gouvernements développent des projets nationaux de dossiers de santé et que les financements de capital-risque affluent vers les start-ups régionales. L'Indonésie, le Vietnam et les Philippines représentaient ensemble un marché de la santé numérique de 6,1 milliards USD en 2024, offrant un terrain fertile pour les déploiements SaaS axés sur le mobile. La Chine et l'Inde accélèrent les mandats de dossiers médicaux électroniques liés aux initiatives de couverture sanitaire universelle, tandis que le Japon intègre la surveillance par l'Internet des objets dans les programmes de soins aux personnes âgées. L'Australie a transféré 191 hôpitaux publics vers Epic, démontrant que des produits américains éprouvés peuvent réussir lorsqu'ils sont localisés pour les règles de confidentialité régionales.

Les perspectives de l'Europe dépendent du règlement sur l'espace européen des données de santé qui harmonise l'interopérabilité entre les États membres d'ici 2030. La loi allemande sur l'informatique en nuage impose des critères d'hébergement plus stricts, incitant les prestataires à examiner des configurations de cloud souverain ou hybride. Le Royaume-Uni, la France et les pays nordiques sont en tête en matière d'utilisation du cloud, mais restent vigilants face au verrouillage des fournisseurs et aux responsabilités liées au RGPD. L'Amérique latine et le Moyen-Orient et l'Afrique représentent des opportunités à long terme une fois que le haut débit, la clarté réglementaire et les normes de codification clinique s'amélioreront à grande échelle.

Paysage concurrentiel

Epic Systems a élargi son empreinte hospitalière de 176 établissements en 2024, portant sa part à 42,3 % et cimentant sa position de locataire ancré pour les contrats de dossiers médicaux électroniques d'entreprise. L'intégration de Cerner par Oracle Health a ralenti les nouvelles ventes et provoqué la défection de 74 hôpitaux, mais le prochain dossier médical électronique à commande vocale du fournisseur vise à regagner en pertinence. MEDITECH, MEDHOST et CPSI défendent les niches des hôpitaux communautaires en mettant l'accent sur le prix et la rapidité de mise en œuvre. Collectivement, les trois premières entreprises contrôlent suffisamment de comptes pour influencer les normes d'interface, façonnant ainsi la trajectoire du marché des logiciels de santé en tant que service.

Les hyperscaleurs cloud Microsoft Azure et Amazon Web Services évitent la concurrence directe sur les dossiers médicaux électroniques, préférant s'associer à des éditeurs de logiciels pour fournir des services d'IA basés sur les GPU. Leurs équipes sectorielles verticales co-développent des solutions, telles que les modèles d'IA d'imagerie de GE HealthCare sur AWS, pour intégrer les revenus d'infrastructure dans des flux de travail cliniques plus larges. Les perturbateurs plus petits poursuivent des voies spécialisées : ConcertAI fournit des analyses spécifiques à l'oncologie, tandis qu'Evolent Health intègre des moteurs d'autorisation préalable basés sur l'IA pour réduire les frictions avec les payeurs.

La cybersécurité est devenue un facteur de différenciation concurrentielle. Les fournisseurs font la publicité d'architectures de référence à confiance zéro et de certifications de tests de pénétration indépendants pour rassurer les conseils d'administration et les assureurs. Les tendances en matière de fusions et acquisitions reflètent également des lacunes fonctionnelles, HEALWELL AI acquérant Orion Health pour obtenir des actifs d'interopérabilité et Net Health rachetant Limber Health pour étendre la couverture ambulatoire. Étant donné que le changement de dossier médical électronique reste coûteux, les fonctionnalités stratégiques — plutôt que les concessions sur les prix — sont désormais le moteur des mouvements de parts de marché.

Leaders du secteur des logiciels de santé en tant que service

Pager, Inc.

CorroHealth

CareCloud, Inc.

Veradigm LLC

Flatiron Health

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mars 2025 : Epic Systems a annoncé des travaux sur une suite ERP spécifique à la santé couvrant la gestion de la main-d'œuvre, des finances et des matériaux, signalant une expansion au-delà des fonctions principales de dossiers médicaux électroniques.

- Mars 2025 : Microsoft et Wolters Kluwer ont intégré UpToDate dans Microsoft Copilot Studio, offrant une aide à la décision clinique conversationnelle dans les flux de travail existants des cliniciens.

- Janvier 2025 : Amazon One Medical s'est associé à Montefiore Health System pour ouvrir des cliniques de soins primaires proposant des services virtuels et en personne coordonnés.

Portée du rapport mondial sur le marché des logiciels de santé en tant que service

Selon la portée du rapport, les logiciels de santé en tant que service désignent des applications logicielles basées sur le cloud conçues pour le secteur de la santé. Ces solutions SaaS médicales aident les organisations de santé à gérer et à rationaliser divers aspects de leurs opérations, tels que la gestion des patients, la documentation clinique, la gestion du cycle de revenus, et plus encore. Le marché des logiciels de santé en tant que service est segmenté par application, modèle de déploiement, utilisateur final et géographie. Par application, le marché est segmenté en portail patient, télémédecine, communication mobile, prescription électronique, systèmes de dossiers médicaux électroniques, facturation médicale, et par autres, le marché est segmenté en aide à la décision clinique et analyse de la santé. Par modèle de déploiement, le marché est segmenté en cloud privé, cloud public et cloud hybride. Par utilisateurs finaux, le marché est segmenté en prestataires de soins de santé et payeurs de soins de santé. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions du monde. Le rapport propose des valeurs (en USD) pour les segments ci-dessus.

| SaaS de systèmes d'information clinique | Dossiers médicaux électroniques / Dossiers médicaux informatisés |

| Télésanté et soins virtuels | |

| Aide à la décision clinique | |

| Imagerie et PACS | |

| SaaS de systèmes d'information non clinique | Gestion du cycle de revenus |

| Gestion des cabinets | |

| Gestion de la chaîne d'approvisionnement et des stocks | |

| Engagement des patients et gestion de la relation client | |

| Gestion des ressources humaines et de la main-d'œuvre |

| Cloud public |

| Cloud privé |

| Cloud hybride et cloud privé virtuel |

| Prestataires de soins de santé | Hôpitaux et systèmes de santé |

| Centres de soins ambulatoires | |

| Agences de soins à domicile | |

| Cliniques spécialisées |

| Payeurs de soins de santé |

| Sciences de la vie et ORC |

| Autres parties prenantes (agences de santé publique, etc.) |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | SaaS de systèmes d'information clinique | Dossiers médicaux électroniques / Dossiers médicaux informatisés |

| Télésanté et soins virtuels | ||

| Aide à la décision clinique | ||

| Imagerie et PACS | ||

| SaaS de systèmes d'information non clinique | Gestion du cycle de revenus | |

| Gestion des cabinets | ||

| Gestion de la chaîne d'approvisionnement et des stocks | ||

| Engagement des patients et gestion de la relation client | ||

| Gestion des ressources humaines et de la main-d'œuvre | ||

| Par modèle de déploiement | Cloud public | |

| Cloud privé | ||

| Cloud hybride et cloud privé virtuel | ||

| Par utilisateur final | Prestataires de soins de santé | Hôpitaux et systèmes de santé |

| Centres de soins ambulatoires | ||

| Agences de soins à domicile | ||

| Cliniques spécialisées | ||

| Payeurs de soins de santé, sciences de la vie et ORC | Payeurs de soins de santé | |

| Sciences de la vie et ORC | ||

| Autres parties prenantes (agences de santé publique, etc.) | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché des logiciels de santé en tant que service ?

Le marché des logiciels de santé en tant que service s'élève à 37,68 milliards USD en 2026 et devrait atteindre 82,37 milliards USD d'ici 2031, avec un TCAC de 16,94 % durant la période de prévision (2026-2031).

Quel segment d'application connaît la croissance la plus rapide jusqu'en 2031 ?

Les systèmes d'information cliniques sont en tête avec un TCAC de 18,12 %, portés par la modernisation des dossiers médicaux électroniques et l'intégration de la télésanté.

Pourquoi l'adoption du cloud hybride s'accélère-t-elle dans les hôpitaux ?

Les déploiements hybrides équilibrent le contrôle des données sur site avec l'évolutivité de l'analyse en cloud public, produisant le TCAC le plus élevé à 18,35 % parmi les modèles de déploiement.

Quelle est la part de l'Amérique du Nord sur le marché des logiciels de santé en tant que service ?

L'Amérique du Nord a capté 54,88 % des revenus de 2025, ancrée par des mandats stricts d'interopérabilité et une infrastructure cloud robuste.

Quelle tendance en matière de cybersécurité influence le plus les décisions d'achat ?

La montée des menaces de rançongiciels pousse les prestataires vers des fournisseurs SaaS qui intègrent des architectures à confiance zéro et une surveillance continue.

Dernière mise à jour de la page le: